Tamaño y Participación del Mercado de Interruptores Automáticos en Caja Moldeada de Nigeria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

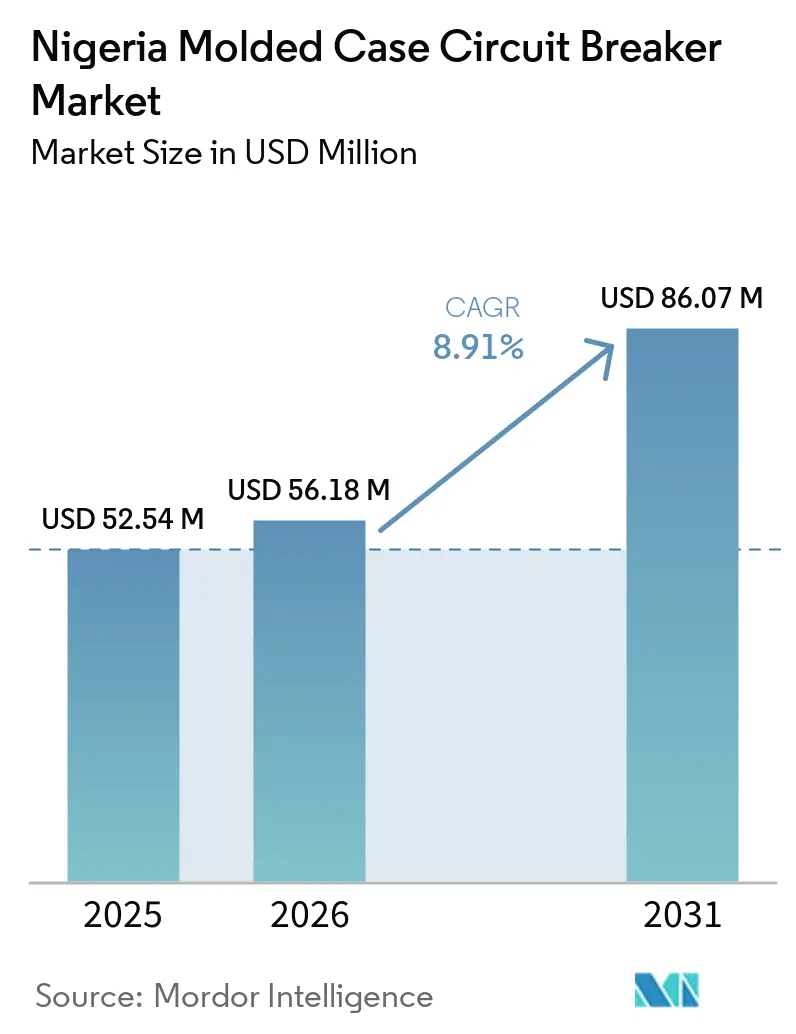

| Tamaño del mercado en el año base (2025) | 52.54 Millones de dólares |

| Tamaño del Mercado (2026) | 56.18 Millones de dólares |

| Tamaño del Mercado (2031) | 86.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores Automáticos en Caja Moldeada de Nigeria por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Interruptores Automáticos en Caja Moldeada de Nigeria se expanda desde USD 52,54 millones en 2025 y USD 56,18 millones en 2026 hasta USD 86,07 millones en 2031, registrando una CAGR del 8,91% entre 2026 y 2031. El mercado de interruptores automáticos en caja moldeada de Nigeria está siendo respaldado por 2 flujos de demanda independientes: uno proveniente de las actualizaciones de la red pública y otro de usuarios privados que continúan construyendo en torno a una débil confiabilidad de distribución. La generación cautiva se mantuvo como una base importante de demanda, con más de 250 empresas e instituciones con licencia que operaban grandes sistemas de autoabastecimiento a finales de 2025, lo que mantuvo activas las compras de equipos de protección incluso cuando la adquisición por parte de las empresas de servicios públicos avanzaba lentamente. La política federal de energía y la rehabilitación de la transmisión están ampliando el flujo de proyectos, incluida la Política Nacional Integrada de Electricidad y el contrato de línea de transmisión por USD 328,8 millones firmado en el marco de la Iniciativa Presidencial de Energía en abril de 2025. El cumplimiento más estricto de las normas de seguridad también está orientando a los compradores hacia productos certificados, ya que la Agencia Nigeriana de Servicios de Gestión de Electricidad (NEMSA) amplió las auditorías en las Empresas de Distribución (DISCOs) y promovió controles más rigurosos sobre los equipos eléctricos importados. Al mismo tiempo, los proveedores están ajustando su combinación de productos entre los segmentos premium y de valor, mientras que la presión sobre el tipo de cambio continúa elevando los costos de importación y extendiendo los plazos de adquisición.

Conclusiones Clave del Informe

- Por corriente nominal, el segmento de 75 A a 250 A mantuvo una participación del 40,1% en 2025, mientras que se prevé que el segmento de 250 A a 800 A se expanda a una CAGR del 9,2% hasta 2031.

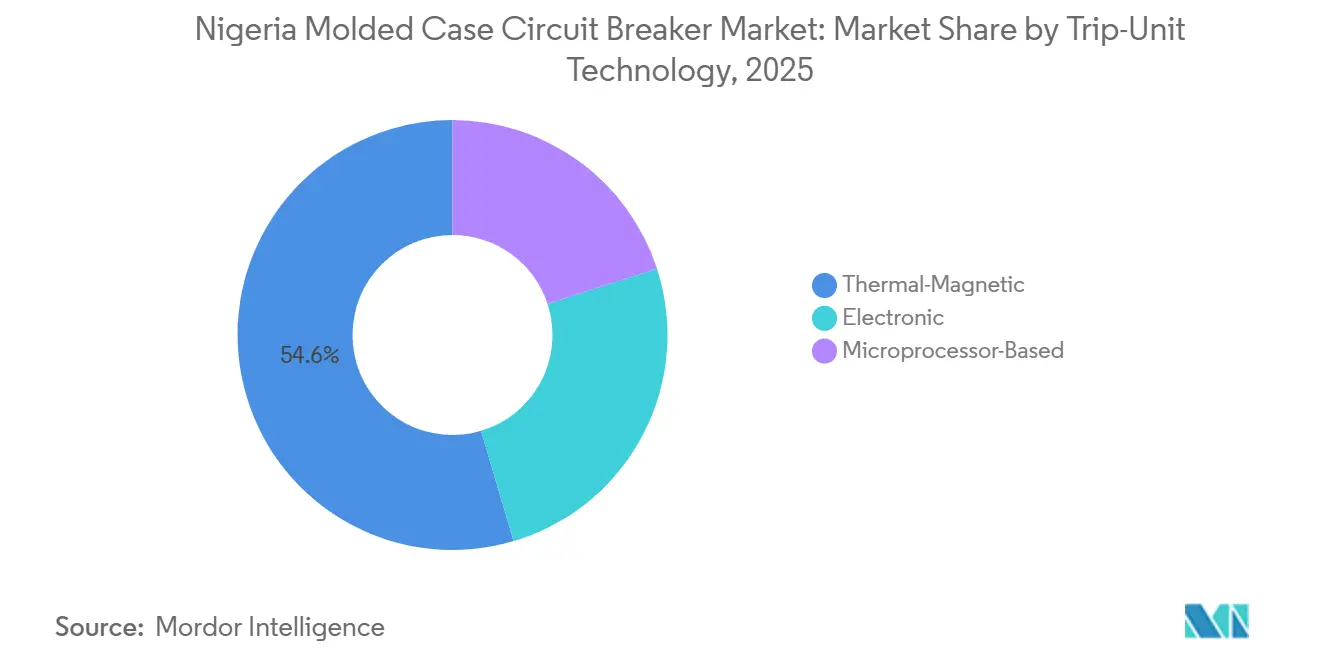

- Por tecnología de unidad de disparo, las unidades termomagnéticas representaron una participación del 54,6% en 2025, mientras que se proyecta que los dispositivos basados en microprocesador crezcan a una CAGR del 10,1% hasta 2031.

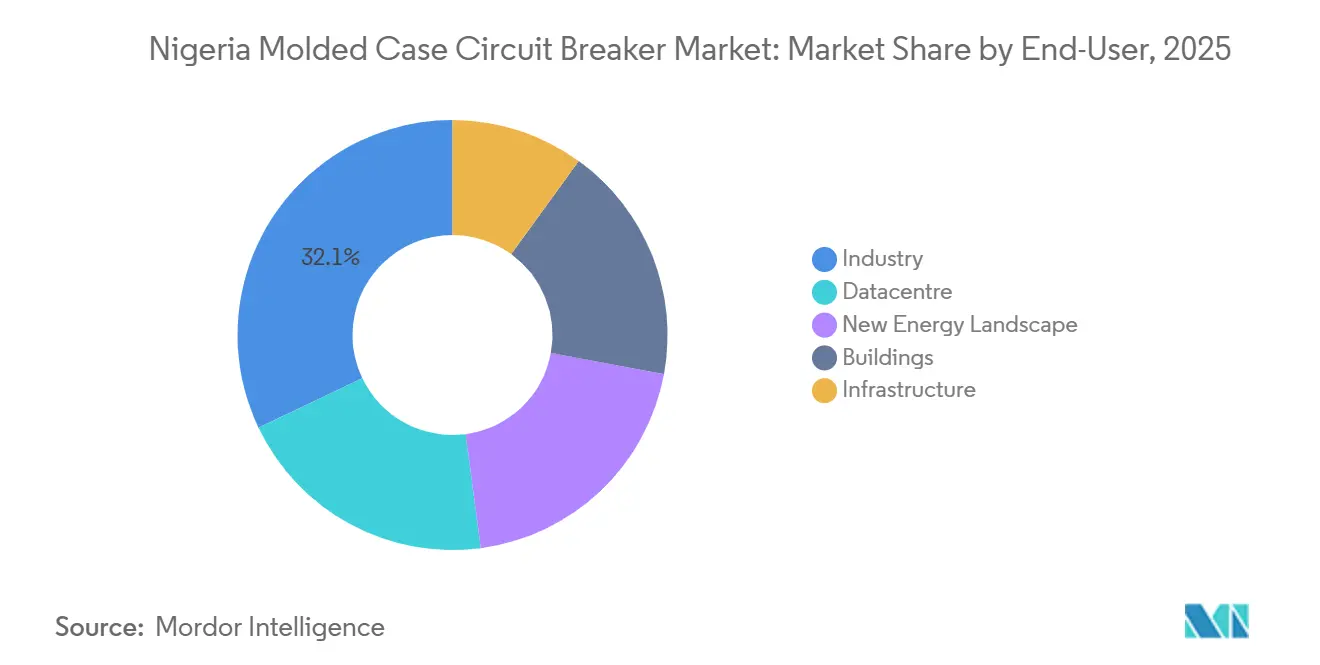

- Por usuario final, la industria mantuvo una participación del 32,1% en 2025, mientras que se proyecta que los centros de datos crezcan a una CAGR del 11,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Interruptores Automáticos en Caja Moldeada de Nigeria

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rehabilitación de la red y refuerzo de la red de las DISCOs | +1.8% | Nacional, con concentración en los corredores de Lagos, Abuja, Kano y Port Harcourt | Mediano plazo (2-4 años) |

| Despliegue de mini-redes solares y electrificación distribuida | +1.2% | Nacional, con ganancias tempranas en Niger, Kogi, Jigawa y otros estados con déficit de cobertura | Corto plazo (≤ 2 años) |

| Expansión de la generación cautiva comercial e industrial | +1.5% | Clústeres industriales de Lagos, Abuja FCT, Estado de Rivers y Estado de Ogun | Mediano plazo (2-4 años) |

| Construcción eléctrica de centros de datos e instalaciones críticas | +1.4% | Lagos, con Port Harcourt como nodo emergente | Corto plazo (≤ 2 años) |

| Liberalización del mercado eléctrico estatal impulsada por la Ley de Electricidad | +1.1% | Nacional, con ganancias más tempranas en los estados que promulgan sus propias Leyes de Electricidad | Largo plazo (≥ 4 años) |

| Cumplimiento de normas de seguridad liderado por NEMSA en instalaciones e importaciones | +0.6% | Nacional, con cumplimiento en puertos de entrada concentrado en Apapa, Tin Can Island y Onne | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rehabilitación de la Red y Refuerzo de la Red de las Empresas de Distribución (DISCOs)

El ciclo de rehabilitación de la red de Nigeria está creando un patrón de demanda más estable para los interruptores automáticos en caja moldeada, ya que cada actualización de subestación y extensión de alimentador requiere dispositivos de protección a nivel de panel. La Empresa de Transmisión de Nigeria (TCN) indicó que USD 1.160 millones en financiamiento de socios de desarrollo ayudaron a elevar la capacidad nacional de transporte a 8.700 MW en 2025, y el sistema tenía como objetivo otros 4.000 MW a través de compromisos de Ingeniería, Adquisición y Construcción (EPC) para finales de 2026. El mercado de interruptores automáticos en caja moldeada de Nigeria también se beneficia del proceso de reestructuración de la transmisión, ya que las entidades operativas independientes aumentan el número de compradores institucionales involucrados en la adquisición de equipos de protección. El contrato de la Fase I del PPI de abril de 2025 abarcó 14 actualizaciones de subestaciones en instalaciones existentes y 21 subestaciones en nuevas instalaciones, lo que apunta a una demanda directa aguas abajo de paneles de aparamenta con especificaciones internacionales. A nivel de distribución, las empresas de servicios públicos tienen una razón financiera más sólida para reducir fallas e interrupciones en los alimentadores que sirven a usuarios comerciales de mayor facturación. Esto mantiene activa la demanda de reemplazo y actualización incluso cuando los grandes proyectos de generación tardan más en avanzar.

Despliegue de Mini-Redes Solares y Electrificación Distribuida

La electrificación distribuida se está convirtiendo en una fuente de volumen confiable para el mercado de interruptores automáticos en caja moldeada de Nigeria, ya que cada nueva mini-red necesita protección en la salida de generación y a nivel de alimentador. La REA indicó que desplegó más de 200 mini-redes durante 2025 y trabaja hacia 1.350 instalaciones en el marco del programa DARES por USD 750 millones.[1]Fuente: Agencia de Electrificación Rural, "La REA Despliega Más de 200 Mini-Redes en 2025," Agencia de Electrificación Rural, rea.gov.ng El programa también entró en fase de implementación en abril de 2025, cuando la REA firmó acuerdos con 8 empresas de energía renovable para proyectos de acceso a la energía en múltiples comunidades. La mayoría de los sistemas aislados utilizan calibres de interruptor más pequeños, lo que vincula estrechamente este despliegue con la banda de productos de 75 A a 250 A. A medida que los proyectos pasan de sistemas autónomos a mini-redes interconectadas, los desarrolladores necesitan una mejor coordinación entre los puntos de protección aguas arriba y aguas abajo. Esto representa una demanda en lento aumento de unidades de disparo ajustables en lugar de dispositivos fijos en parte de la base de proyectos solares.

Expansión de la Generación Cautiva Comercial e Industrial

La generación cautiva sigue siendo uno de los apoyos más sólidos para el mercado de interruptores automáticos en caja moldeada de Nigeria, ya que las empresas continúan invirtiendo en autoabastecimiento cuando la confiabilidad de la red pública es débil. Los informes vinculados a la NERC mostraron que 249 empresas e instituciones contaban con permisos de energía cautiva a finales de 2025, mientras que otro informe destacó que la base instalada más amplia había superado los 6.500 MW entre más de 250 entidades con licencia. Solo en el cuarto trimestre de 2025, se emitieron 11 nuevos permisos cautivos con una capacidad combinada de 130,2 MW, liderados por Abuja Steel Mill Nigeria Limited y Yongxing Steel Company Limited. El caso de uso también se está ampliando, ya que MTN Nigeria obtuvo permisos para 4 plantas en Lagos con una capacidad combinada de 15,9 MW, lo que demuestra que los operadores de telecomunicaciones ahora forman parte del mismo grupo de demanda que los fabricantes y la industria pesada. Cada instalación cautiva necesita interruptores automáticos en caja moldeada en la salida del generador, en la conmutación de transferencia y en los puntos de subdistribución. A medida que aumenta el tamaño de las plantas, también crece la necesidad de calibres de corriente más altos y una coordinación de disparo más avanzada.

Construcción Eléctrica de Centros de Datos e Instalaciones Críticas

A medida que las nuevas infraestructuras digitales se concentran en Lagos, las instalaciones críticas están impulsando al mercado nigeriano de interruptores automáticos en caja moldeada hacia necesidades de protección más sofisticadas. En julio de 2025, MTN Nigeria inauguró su Centro de Datos y Nube Dabengwa en Ikeja. Apenas unos meses antes, en marzo de 2025, OADC presentó planes para una instalación de hiperescala de USD 240 millones y 24 MW en Lekki. Estos sitios en expansión, que abarcan desde el acometida principal hasta las capas de UPS y PDU, requieren una gama completa de interruptores automáticos en caja moldeada. Además, con sistemas de generación de respaldo obligatorios, existe una demanda adicional de coordinación de interruptores para garantizar transferencias de carga estables. Esto subraya la creciente preferencia por productos basados en microprocesador en Nigeria. Destacando la importancia de esta tendencia, una colaboración de junio de 2025 entre Eaton y Siemens Energy subrayó el panorama en evolución, con los principales proveedores reconociendo ahora los centros de datos como un canal único para soluciones integradas de energía y aparamenta.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del tipo de cambio e inflación de costos de importación | -1.5% | Nacional, con el efecto más pronunciado en los distribuidores con sede en Lagos y los equipos de adquisición de proyectos | Mediano plazo (2-4 años) |

| Compresión de precios por importaciones de bajo costo | -1.2% | Nacional, con el efecto más fuerte en el Mercado Internacional de Alaba y los centros de distribución de Ojo en Lagos | Corto plazo (≤ 2 años) |

| Fricción en los plazos de certificación, aduanas e inspección | -0.5% | Nodos portuarios de Apapa, Tin Can Island y Onne, con repercusión en los plazos de proyectos a nivel nacional | Mediano plazo (2-4 años) |

| Deficiente calidad de paneles aguas abajo y prácticas de instalación | -0.4% | Nacional, con mayor exposición en los estados del centro-norte y sureste donde las redes de fabricantes de paneles autorizados son más escasas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Tipo de Cambio e Inflación de Costos de Importación

La presión sobre las divisas es la restricción más clara a corto plazo en el mercado de interruptores automáticos en caja moldeada de Nigeria, dado que la mayoría de los productos de marca y muchos componentes aún provienen del exterior del país. MAN señaló que los costos de materiales importados aumentaron un 118% hasta NGN 6,64 billones en 2024, equivalente a USD 4.100 millones, y las empresas miembro registraron NGN 1,62 billones en pérdidas acumuladas por divisas, equivalente a USD 1.000 millones.[2]Fuente: This Day Live. "MAN Lamenta el Aumento del 118% en el Costo de Materias Primas Importadas y Pérdidas Cambiarias por N1,62 Billones." Junio de 2025. thisdaylive.com BusinessDay también señaló que el subsector eléctrico y electrónico seguía muy rezagado respecto a otras líneas de fabricación en la sustitución de materias primas locales.[3]Fuente: Business Day. "Schneider Electric Amplía su Cartera en África Occidental con las Soluciones Eléctricas GoPact." Agosto de 2025. businessday.ng Para los distribuidores, esto hace que los precios de catálogo sean inestables y reduce la disposición a mantener inventario durante períodos prolongados. Para los contratistas, aumenta el riesgo de que los presupuestos de proyectos cotizados no se sostengan durante la adquisición y entrega. El resultado es un cierre de pedidos más lento, un capital de trabajo más ajustado y cambios más frecuentes hacia alternativas de menor costo.

Compresión de Precios por Importaciones de Bajo Costo

Las importaciones de bajo costo son una segunda restricción importante porque mantienen alta la presión sobre los precios en los segmentos comercial e industrial pequeño del mercado de interruptores automáticos en caja moldeada de Nigeria. Los proveedores chinos e indios se utilizan ampliamente a través de los canales comerciales de Lagos y frecuentemente venden productos certificados por IEC o con certificación declarada con grandes descuentos respecto a las marcas europeas. Esa brecha de precios es más pronunciada donde los propietarios de proyectos se preocupan más por el costo inicial que por la documentación del producto o el rendimiento durante el ciclo de vida. La NEMSA indicó que los productos eléctricos de calidad inferior continúan ingresando al país, y comenzó a buscar una cooperación más estrecha con el Servicio de Aduanas de Nigeria para mejorar el control. La aplicación de normas está mejorando, pero las brechas en el nivel de distribución aún permiten que los productos no certificados compitan con precios más bajos que las marcas más reconocidas. Esto mantiene intacto el segmento premium, pero hace que la protección de márgenes sea mucho más difícil en las categorías de nivel medio y de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Corriente Nominal: La Expansión Industrial Impulsa la Demanda de Corriente Media y Alta

El rango de 75 A a 250 A mantuvo el 40,1% de la participación del mercado de interruptores automáticos en caja moldeada de Nigeria en 2025. Su liderazgo provino de edificios comerciales, paneles de alimentadores de DISCOs y tableros de energía cautiva industrial ligera, donde esta banda de calibre se adapta a las necesidades comunes de distribución. Los productos termomagnéticos aún dominan gran parte de este segmento porque cumplen los requisitos básicos de protección a menor costo. El nivel de hasta 75 A sigue vinculado a la subdistribución residencial y a las aplicaciones de pequeño comercio minorista, donde el poder adquisitivo es más débil y la exposición a importaciones de calidad inferior es mayor. Se proyecta que el tamaño del mercado de interruptores automáticos en caja moldeada de Nigeria para el rango de 250 A a 800 A crezca a una CAGR del 9,2% hasta 2031, lo que lo convierte en la banda de corriente nominal de más rápido movimiento en el informe.

Ese crecimiento más rápido refleja un mayor gasto de capital en plantas cautivas industriales, puntos de interconexión de mini-redes y sistemas de distribución de centros de datos. Estas aplicaciones necesitan mayor capacidad de manejo de fallas y mejor coordinación que los paneles comerciales pequeños. El segmento por encima de 800 A se mantiene bajo en volumen unitario, pero exige precios más altos porque se utiliza en acometidas de subestaciones, centros de control de motores industriales pesados y grandes instalaciones digitales. La demanda en el mercado de interruptores automáticos en caja moldeada de Nigeria está, por tanto, desplazándose desde instalaciones comerciales antiguas hacia proyectos más grandes y con especificaciones técnicas más exigentes. Ese cambio no elimina la demanda en la banda de 75 A a 250 A, pero sí significa que el crecimiento incremental de valor se está desplazando hacia productos de corriente media y alta.

Por Tecnología de Unidad de Disparo: La Termomagnética Mantiene el Liderazgo en Volumen Mientras la Basada en Microprocesador Gana Terreno

Las unidades termomagnéticas representaron una participación del 54,6% en 2025, lo que las mantuvo en el liderazgo en todo el mercado de interruptores automáticos en caja moldeada de Nigeria. Su posición sigue siendo más sólida en la banda de 75 A a 250 A y en instalaciones sensibles al costo donde la protección de corriente fija es suficiente para el trabajo. Los interruptores automáticos en caja moldeada con unidad de disparo electrónica continúan siendo la opción intermedia, especialmente en proyectos comerciales que necesitan selectividad entre niveles de interruptores sin funcionalidad digital completa. Se proyecta que los dispositivos basados en microprocesador crezcan a una CAGR del 10,1% hasta 2031, lo que los convierte en el tipo de unidad de disparo de más rápido crecimiento. Ese crecimiento está vinculado a los centros de datos, plantas cautivas más grandes y paneles de distribución más avanzados donde el monitoreo en tiempo real y el control remoto se están convirtiendo en requisitos habituales.

El lanzamiento de Schneider Electric del MasterPact MTZ Active en África Occidental en agosto de 2025 se alineó con este cambio porque incorporó funcionalidad conectada a la nube y lista para modernización en la combinación de productos regional.[4]Fuente: Engineering News. "Schneider Electric Lanza el Interruptor Automático MasterPacT MTZ Active en África Occidental." 18 de agosto de 2025. engineeringnews.co.za El movimiento es relevante en Nigeria porque muchos tableros existentes necesitan actualizaciones sin reemplazo completo del panel. La IEC 60947-2 sigue siendo el marco de cumplimiento principal en todas las categorías de unidades de disparo, y la certificación de la NEMSA otorga a las marcas probadas una ventaja más clara donde los proyectos son inspeccionados formalmente. En la práctica, los productos termomagnéticos continuarán representando la mayor parte del volumen, mientras que los productos basados en microprocesador toman una mayor participación del valor del proyecto. Eso mantiene la combinación tecnológica amplia en lugar de reemplazar un tipo de producto por otro.

Por Usuario Final: La Industria Lidera en Participación Mientras el Centro de Datos Concentra la Prima de Crecimiento

La industria mantuvo una participación del 32,1% en 2025, otorgándole la posición líder como usuario final en el mercado de interruptores automáticos en caja moldeada de Nigeria. Su base es amplia y abarca acero, petroquímica, cemento, procesamiento de alimentos, infraestructura de telecomunicaciones y otros usuarios de energía cautiva que operan sistemas eléctricos independientes. Los edificios se mantuvieron como el segundo grupo de usuarios más grande, respaldados por torres de oficinas, espacios logísticos, activos comerciales y proyectos de apartamentos en Lagos, Abuja y Port Harcourt. Esto sostuvo la demanda de equipos eléctricos de baja tensión. La demanda de infraestructura fue respaldada por las actualizaciones de redes de distribución llevadas a cabo por las empresas de distribución de electricidad (DISCOs), los proyectos de alimentadores y subestaciones de la Compañía de Transmisión de Nigeria (TCN) y los desarrollos de edificios del sector público. El creciente despliegue de minirredes solares y sistemas de energía híbrida continuó impulsando la demanda del segmento de nuevas energías.

Se prevé que los centros de datos crezcan a una CAGR del 11,7% hasta 2031, convirtiéndolos en el grupo de usuarios finales de mayor crecimiento en el informe. Esa prima refleja una clara trayectoria de construcción en Lagos, donde MTN y Open Access Data Centers (OADC) avanzaron con grandes instalaciones en 2025. Un centro de datos utiliza interruptores automáticos en caja moldeada en muchos más puntos que un edificio comercial estándar, ya que se requiere protección en la acometida de la red eléctrica, la generación de respaldo, los sistemas de alimentación ininterrumpida (UPS) y las capas de unidades de distribución de energía (PDU). Esa mayor densidad de interruptores significa que incluso un número limitado de proyectos puede generar una sólida demanda de valor. Esto también ayuda a explicar por qué las instalaciones digitales están orientando la combinación de productos hacia clasificaciones más altas y tecnología de disparo más avanzada.

Análisis Geográfico

El Suroeste fue el mayor centro de demanda dentro del mercado de interruptores automáticos en caja moldeada de Nigeria en 2025. Lagos y Ogun lideraron este posicionamiento porque combinan bienes raíces comerciales, clústeres industriales, canales de importación y prácticamente todos los grandes proyectos de centros de datos del país. Lagos también sigue siendo el principal punto de entrada para la aparamenta importada y los componentes de paneles relacionados, lo que refuerza su papel tanto en la distribución como en la ejecución de proyectos. La decisión de Schneider Electric de establecer su sede para África Occidental en Ikeja con una red de más de 300 socios de canal reflejó la escala de este corredor. La disciplina en las especificaciones también es más sólida en el Suroeste porque los fabricantes de paneles, distribuidores e inspectores están más concentrados allí.

El Sur-Sur es la principal zona industrial de alta corriente para el mercado de interruptores automáticos en caja moldeada de Nigeria. Rivers, Delta, Bayelsa y Akwa Ibom generan demanda de sitios de petróleo y gas, industrias de proceso y grandes sistemas de generación cautiva. Nigeria LNG en el Estado de Rivers opera 360 MW de energía cautiva, mientras que la capacidad de energía industrial más amplia del Grupo Dangote supera los 1.500 MW, lo que explica por qué las categorías de interruptores de mayor calibre son más comunes en esta zona. Los proyectos en esta parte del país también se inclinan más hacia unidades de disparo electrónicas y basadas en microprocesador porque la coordinación con la protección de motores aguas abajo es más importante. El Sur-Sur, por tanto, aporta más valor por proyecto incluso cuando el número de sitios es menor que en el Suroeste.

El Norte y el Centro-Norte forman un grupo de demanda diferente dentro del mercado de interruptores automáticos en caja moldeada de Nigeria. Abuja, Kano, Kaduna y las áreas circundantes dependen más de edificios públicos, construcción comercial a nivel estatal, clústeres de manufactura y actividad de electrificación rural en expansión. El trabajo de la Agencia de Electrificación Rural (REA) en más de 21 proyectos de mini-redes en Jigawa ilustró cómo los estados del norte están comenzando a generar un flujo constante de demanda de interruptores más pequeños tanto en los puntos de generación como de distribución. Esta región también muestra una brecha más amplia entre productos certificados y no certificados porque la cobertura de canales autorizados es más escasa y la densidad de inspección es menor. Eso hace que el norte sea importante para el crecimiento del volumen unitario, pero también más expuesto a la competencia basada en precios y a la variación de calidad.

Panorama Competitivo

El mercado de interruptores automáticos en caja moldeada de Nigeria sigue siendo moderadamente fragmentado. Las marcas globales de Nivel 1 como Schneider Electric, ABB, Siemens y Eaton lideran el segmento de productos certificados, mientras que CHINT, Legrand, LS Electric, Hager, C&S Electric, Delixi y otros proveedores impulsados por importaciones compiten en los segmentos de mercado medio y de valor. Esta estructura significa que ningún proveedor controla la demanda en todos los tipos de compradores, ya que los estándares de adquisición difieren marcadamente entre proyectos industriales, trabajos vinculados a empresas de servicios públicos, centros de datos y canales de distribución informales. Schneider Electric ha construido una de las posiciones de mercado más claras a través de un enfoque de producto de tres niveles que abarca GoPact para compradores sensibles al precio, ComPacT NSX para uso convencional y MasterPacT MTZ Active para aplicaciones industriales y digitales avanzadas. La base en Lagos de la empresa y su amplia red de socios también le otorgan un alcance local más sólido que muchos de sus pares multinacionales.

ABB sigue una ruta más orientada a proyectos en Nigeria a través de AOS Orwell, donde el énfasis está en el soporte de ingeniería y la transferencia de tecnología en lugar de la distribución de volumen amplio. Eaton y Siemens también están mejor posicionados en instalaciones más grandes y técnicas donde el diseño de paneles, la coordinación y el soporte durante el ciclo de vida importan más que el precio de entrada. La expansión de WEG de su huella de fabricación local en mayo de 2026 mostró otra ruta hacia la región, una que puede reducir los plazos de entrega y disminuir la exposición al tipo de cambio. Para los proveedores de nivel medio, la mejor oportunidad está en proyectos que necesitan productos conformes con IEC pero que aún enfrentan presión presupuestaria. Eso es especialmente relevante en instalaciones solares híbridas, edificios comerciales e instalaciones respaldadas por generadores, donde los estándares de certificación están aumentando pero los compradores aún vigilan de cerca el costo de entrega.

La principal división competitiva en el mercado de interruptores automáticos en caja moldeada de Nigeria no es, por tanto, solo marca contra marca, sino canales formales certificados contra suministro informal de menor costo. La aplicación de normas por parte de la NEMSA está elevando lentamente la barrera para las importaciones no documentadas, lo que favorece a los proveedores que pueden demostrar cumplimiento y brindar soporte técnico. Aun así, la distribución vinculada a Alaba mantiene alta la presión de precios en los segmentos comercial y de pequeñas y medianas empresas. Los movimientos estratégicos de las empresas líderes ya reflejan esta división, incluido el doble lanzamiento de líneas de interruptores automáticos en caja moldeada premium y de valor por parte de Schneider Electric, el impulso de capacidad local orientado a la ingeniería de ABB y la expansión de manufactura regional de WEG. Las empresas que puedan equilibrar la certificación de productos, la confiabilidad en la entrega y la profundidad del canal probablemente ganarán más terreno durante el período de pronóstico.

Líderes de la Industria de Interruptores Automáticos en Caja Moldeada de Nigeria

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corp plc

Chint Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: WEG Africa profundizó su huella de fabricación local en el África Subsahariana en mayo de 2026, reduciendo los plazos de entrega de importaciones y la exposición al tipo de cambio para líneas clave de productos eléctricos. El movimiento posiciona a WEG para competir de manera más efectiva contra los fabricantes chinos en el segmento de aparamenta por debajo de 250 A en Nigeria y los mercados vecinos.

- Agosto de 2025: Schneider Electric presentó su interruptor automático digital insignia, con una capacidad nominal de hasta 6.300 A con conectividad Bluetooth, NFC y nube, en África Occidental el 18 de agosto de 2025, dirigido a clientes industriales y de centros de datos que buscan gestión integrada de energía sin modificación del panel.

- Junio de 2025: Eaton y Siemens Energy formalizaron una colaboración para ofrecer sistemas integrados de generación de energía in situ y sistemas de aparamenta modular estandarizada para desarrolladores de centros de datos a nivel mundial, con el mercado africano identificado como un corredor de crecimiento prioritario.

- Abril de 2025: El Gobierno Federal firmó el contrato EPC&F con China Machinery Engineering Corporation para la rehabilitación y construcción de 544 km de líneas de transmisión de 330 kV y 132 kV, con 14 subestaciones en instalaciones existentes y 21 subestaciones en nuevas instalaciones que requieren actualizaciones de aparamenta en la interfaz de distribución.

Alcance del Informe del Mercado de Interruptores Automáticos en Caja Moldeada de Nigeria

Un Interruptor Automático en Caja Moldeada (MCCB) es un dispositivo de protección eléctrica utilizado para prevenir daños en los circuitos causados por sobrecargas, cortocircuitos y fallas a tierra. Alojados en una carcasa aislada y robusta, los MCCB se utilizan comúnmente en aplicaciones comerciales e industriales con mayores requisitos de amperaje, soportando corrientes de hasta 2.500 amperios.

El Mercado de Interruptores Automáticos en Caja Moldeada de Nigeria está segmentado por corriente nominal, tecnología de unidad de disparo, usuario final y geografía. Por corriente nominal, el mercado está segmentado en hasta 75A, 75A–250A, 250A–800A y por encima de 800A. Por tecnología de unidad de disparo, el mercado está segmentado en unidades de disparo termomagnéticas, electrónicas y basadas en microprocesador. Por usuario final, el mercado está segmentado en edificios, industria, infraestructura, centros de datos y el nuevo panorama energético. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de interruptores automáticos en caja moldeada en Nigeria. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Hasta 75A |

| 75A - 250A |

| 250A - 800A |

| Por Encima de 800A |

| Termomagnética |

| Electrónica |

| Basada en Microprocesador |

| Edificios |

| Industria |

| Infraestructura |

| Centro de Datos |

| Nuevo Panorama Energético |

| Por Corriente Nominal | Hasta 75A |

| 75A - 250A | |

| 250A - 800A | |

| Por Encima de 800A | |

| Por Tecnología de Unidad de Disparo | Termomagnética |

| Electrónica | |

| Basada en Microprocesador | |

| Por Usuario Final | Edificios |

| Industria | |

| Infraestructura | |

| Centro de Datos | |

| Nuevo Panorama Energético |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del espacio de interruptores automáticos en caja moldeada de Nigeria en 2026?

Se proyecta que el tamaño del Mercado de Interruptores Automáticos en Caja Moldeada de Nigeria se expanda desde USD 52,54 millones en 2025 y USD 56,18 millones en 2026 hasta USD 86,07 millones en 2031, registrando una CAGR del 8,91% entre 2026 y 2031.

¿Qué banda de corriente nominal lidera la demanda en Nigeria?

El segmento de 75A a 250A lideró con una participación del 40,1% en 2025 porque se adapta a edificios comerciales, paneles de alimentadores y necesidades de distribución industrial ligera.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

El centro de datos es el grupo de usuarios finales de más rápido crecimiento con una CAGR del 11,7% hasta 2031, respaldado por nuevas instalaciones en Lagos como los proyectos de MTN y OADC.

¿Por qué la energía cautiva es tan importante para la demanda de interruptores en Nigeria?

La generación cautiva mantiene activa la demanda fuera de los ciclos de las empresas de servicios públicos porque las empresas continúan invirtiendo en sistemas de autoabastecimiento que necesitan protección en los puntos de generador, transferencia y subdistribución.

¿Cuál es el principal riesgo de precios para proveedores y distribuidores?

La volatilidad del tipo de cambio es el riesgo más evidente porque los productos y componentes importados siguen siendo importantes, lo que eleva los costos de entrega, debilita la visibilidad de precios y retrasa las decisiones de adquisición.

¿Qué tipo de tecnología está ganando mayor impulso?

Los dispositivos basados en microprocesador son los de más rápido crecimiento con una CAGR del 10,1% porque los centros de datos y los sistemas industriales más grandes necesitan mejores funciones de monitoreo, coordinación y control remoto.

Última actualización de la página el: