Tamaño y Participación del Mercado de Interruptores Automáticos de Caja Moldeada de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

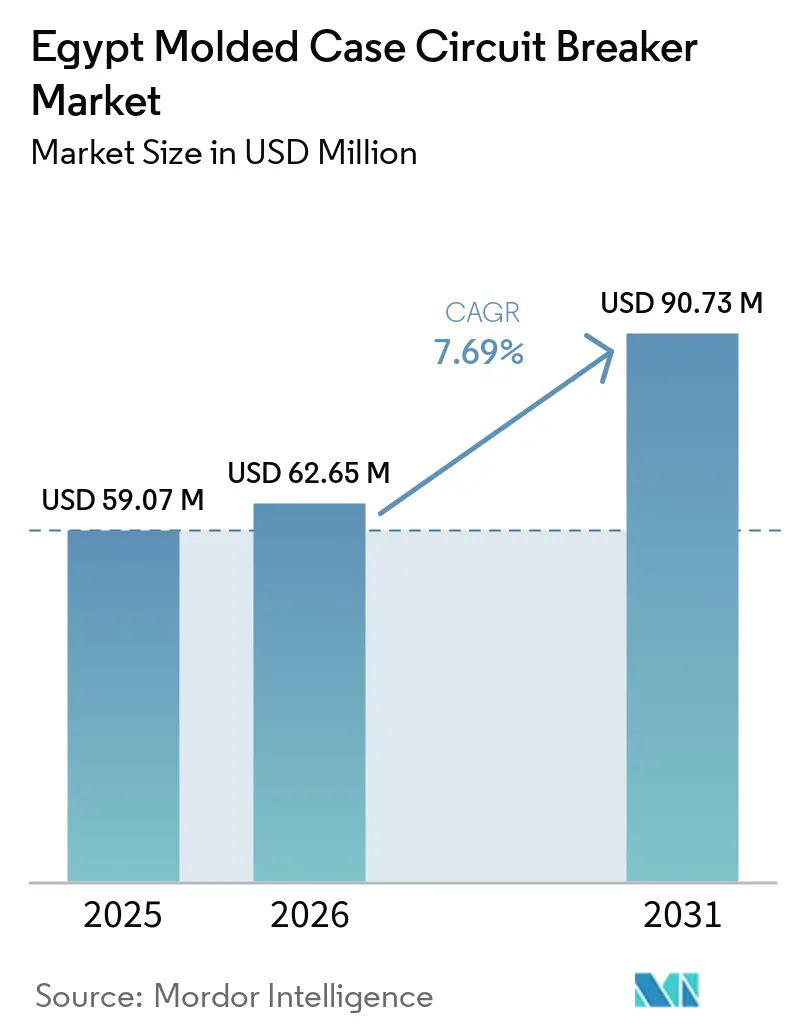

| Tamaño del mercado en el año base (2025) | 59.07 Millones de dólares |

| Tamaño del Mercado (2026) | 62.65 Millones de dólares |

| Tamaño del Mercado (2031) | 90.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Interruptores Automáticos de Caja Moldeada de Egipto por Mordor Intelligence

Se espera que el tamaño del Mercado de Interruptores Automáticos de Caja Moldeada de Egipto crezca de USD 59,07 millones en 2025 a USD 62,65 millones en 2026 y se prevé que alcance USD 90,73 millones en 2031 a una CAGR del 7,69% durante 2026-2031. El mercado de MCCB de Egipto avanza impulsado por el refuerzo de la red eléctrica, la electrificación de nuevas ciudades, la integración de energía renovable y un claro aumento en los requisitos de infraestructura digital. Los proyectos públicos de energía y las adiciones de carga urbana planificadas están ampliando el número de subestaciones, paneles de alimentación y circuitos auxiliares que necesitan equipos de protección de baja tensión en todo el país.[1]Fuente: Engineering Consultants Group, "Instalaciones de Infraestructura para la Nueva Ciudad Capital," Engineering Consultants Group, ecgsa.com La adquisición también está orientándose hacia marcos de mayor capacidad nominal y plataformas de disparo más inteligentes, porque los activos solares de mayor envergadura, las cargas industriales y las arquitecturas de centros de datos necesitan mayor tolerancia a fallos y mejor selectividad que las aplicaciones estándar. Al mismo tiempo, la presión sobre los precios sigue siendo visible en los rangos estándar, donde los productos importados y la sensibilidad al margen de los contratistas aún condicionan las decisiones de compra. El mercado de MCCB de Egipto combina, por tanto, el respaldo en volumen derivado de la amplia actividad constructiva con el respaldo en valor proveniente de un desplazamiento gradual hacia productos de protección de mayor capacidad y habilitados digitalmente.

Conclusiones Clave del Informe

- Por corriente nominal, la banda de 75 A a 250 A concentró el 42,6% de la participación en el tamaño del mercado de MCCB de Egipto en 2025, mientras que el segmento por encima de 800 A tiene previsto expandirse a una CAGR del 8,7% hasta 2031.

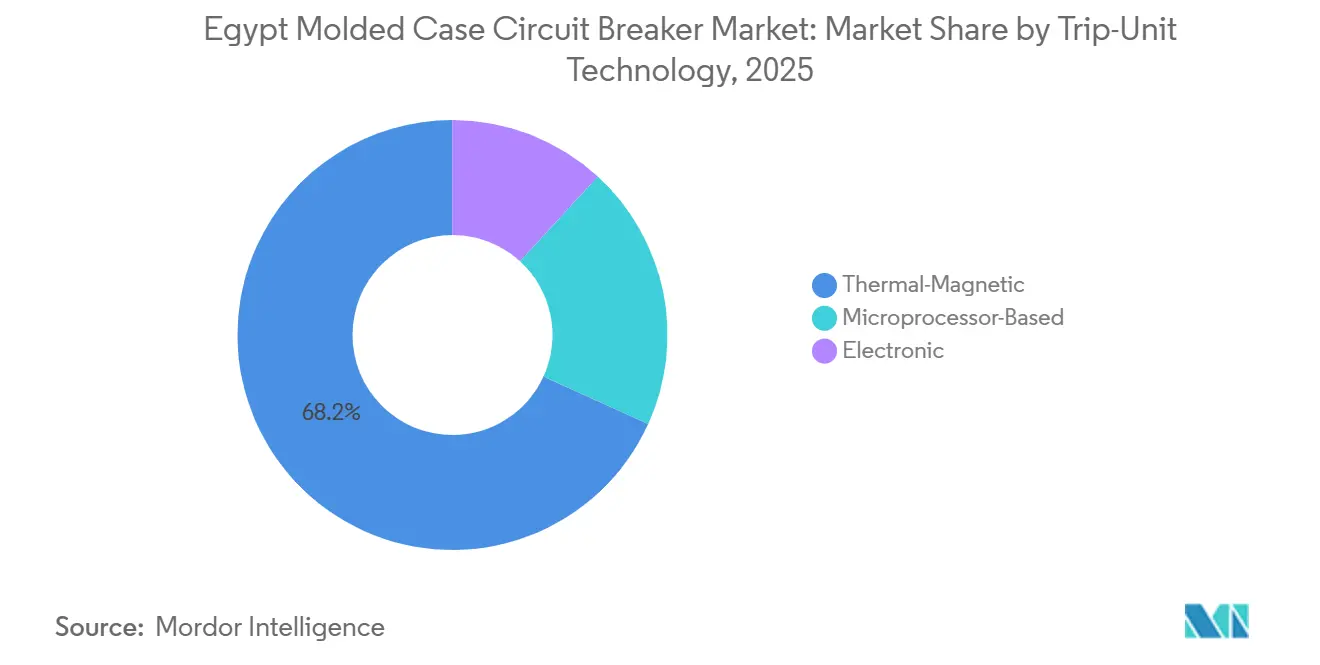

- Por tecnología de unidad de disparo, los MCCB termomagnéticos concentraron el 68,2% de la participación del mercado de MCCB de Egipto en 2025, mientras que las unidades basadas en microprocesador se proyectan para crecer a una CAGR del 9,1% hasta 2031.

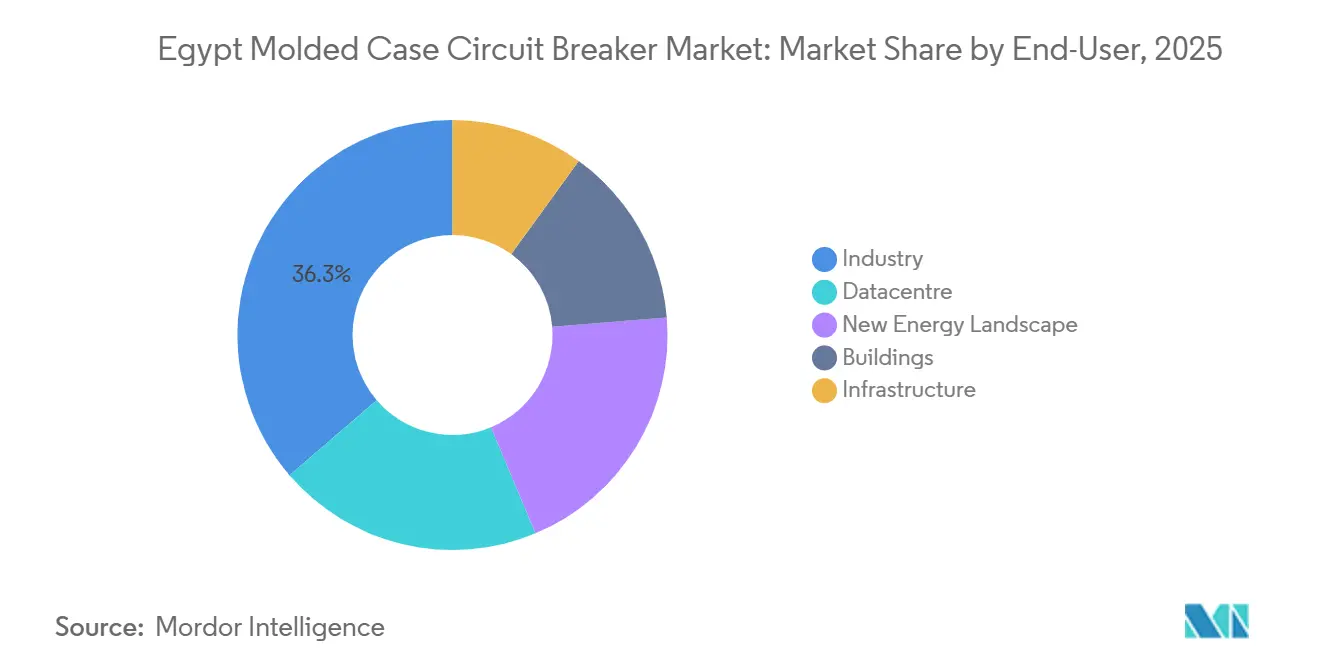

- Por usuario final, la industria concentró el 36,3% de la participación en el tamaño del mercado de MCCB de Egipto en 2025, mientras que las aplicaciones en centros de datos tienen previsto avanzar a una CAGR del 10,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Interruptores Automáticos de Caja Moldeada de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Red Eléctrica y Modernización de Subestaciones | +2.0% | Nacional, con concentración en los corredores del Gran Cairo, la Costa Norte y el Alto Egipto | Mediano plazo (2-4 años) |

| Cartera de Proyectos de Nuevas Ciudades y Construcción Industrial | +1.5% | Nueva Capital Administrativa, 10 de Ramadán, 6 de Octubre, Ras El Hekma, Nueva Alamein | Largo plazo (≥ 4 años) |

| Integración de Energías Renovables y Demanda de Protección Vinculada al Almacenamiento | +1.3% | Corredor solar del Alto Egipto, incluidos Asuán y Nagaa Hammadi, y la zona eólica del Golfo de Suez | Mediano plazo (2-4 años) |

| Eficiencia Energética y Cumplimiento de Normativas de Edificios Verdes | +0.7% | Nuevas ciudades con mandato desde enero de 2026, con el Gran Cairo y la Nueva Capital Administrativa como primeros adoptantes | Corto plazo (≤ 2 años) |

| Digitalización de la Red de Distribución y Modernización para Reducción de Pérdidas | +0.8% | Nacional, con un despliegue inicial en 10 gobernaciones bajo la actividad de red inteligente de la Compañía Egipcia de Electricidad (EEHC) | Corto plazo (≤ 2 años) |

| Crecimiento de la Carga en Centros de Datos Hiperescala y Verdes | +1.0% | Gran Cairo, Alejandría y Norte del Sinaí | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Red Eléctrica y Modernización de Subestaciones

La expansión de la red eléctrica sigue siendo uno de los principales factores de demanda del mercado de interruptores automáticos en caja moldeada (MCCB) de Egipto, ya que cada nueva subestación o subestación modernizada añade necesidades de protección en alimentadores, paneles auxiliares y circuitos de control. El actual impulso de modernización no se limita a los activos de transmisión, puesto que el soporte a la red de distribución y las actualizaciones de los centros de control también amplían la base instalada de equipos de conmutación y protección de baja tensión.[2]Fuente: CESI, "CESI firma un proyecto emblemático para apoyar la modernización de las redes de distribución eléctrica de Egipto," CESI, cesi.it El contrato de suministro de transformadores firmado en enero de 2026 por la Compañía Egipcia de Transmisión de Electricidad (EETC) para múltiples regiones eléctricas demuestra que el refuerzo se distribuye entre El Cairo, el Canal, Alejandría, el Delta Occidental y el Centro de Egipto, en lugar de concentrarse en una única zona de carga.[3]Fuente: Autoridad Nacional de Medios de Comunicación, "المصرية لنقل الكهرباء توقع عقدًا جديدًا لتدعيم الشبكة وتأمين خطة صيف 2026," Maspero, maspero.eg Esa distribución nacional es relevante para el mercado de interruptores automáticos en caja moldeada de Egipto, ya que sustenta una contratación recurrente tanto en obras vinculadas a empresas de servicios públicos como en el ensamblaje de paneles a cargo de contratistas. Asimismo, incrementa la necesidad de una mayor selectividad a nivel de alimentador, lo que impulsa una transición gradual desde la protección básica hacia productos con mayor capacidad de ajuste y monitoreo.

Cartera de Proyectos de Nuevas Ciudades y Construcción Industrial

La construcción de nuevas ciudades y el desarrollo industrial están reconfigurando la forma en que la demanda ingresa al mercado de MCCB de Egipto, ya que el país está añadiendo grandes centros de carga planificados en lugar de depender únicamente de la actividad de modernización en distritos urbanos consolidados. La Fase 1 de la Nueva Capital Administrativa requiere 8,3 gigavoltamperios (GVA) de carga a través de 19 subestaciones primarias de alta tensión, lo que crea una profunda cadena de requisitos de protección desde la acometida primaria hasta la distribución secundaria y terciaria.[4]Fuente: Engineering Consultants Group, "Instalaciones de Infraestructura para la Nueva Ciudad Capital," Engineering Consultants Group, ecgsa.com A partir de junio de 2026, Nuevo Cairo, Nueva Damieta, Nueva Alamein, Nueva Mansura y la Nueva Capital Administrativa quedan designadas como ciudades verdes, lo que refuerza el argumento a favor de arquitecturas de protección monitorizadas y vinculadas a la eficiencia energética en nuevos edificios e infraestructuras. La carga industrial también sigue siendo central, ya que solo la Ciudad del 10 de Ramadán alberga más de 5.000 fábricas y continúa siendo el ancla de uno de los clústeres manufactureros más profundos del país. Esta combinación de ciudades planificadas y densos corredores industriales otorga al mercado de MCCB de Egipto tanto una demanda impulsada por proyectos como un ciclo de reposición más duradero una vez que estos emplazamientos avancen en su operación.

Integración de Energías Renovables y Demanda de Protección Vinculada al Almacenamiento

La integración de energías renovables está impulsando al mercado de MCCB de Egipto hacia marcos de mayor capacidad y requisitos de rendimiento más estrictos. Los proyectos solares y de almacenamiento presentan condiciones de fallo distintas a las de las cargas convencionales de edificios, especialmente cuando la descarga de baterías y la corriente inversa fotovoltaica requieren una coordinación más precisa y un mayor rendimiento de interrupción. Esto hace que los MCCB de mayor capacidad sean más relevantes en los circuitos de salida de corriente alterna, la infraestructura de evacuación y los cuadros de distribución del lado de la planta vinculados a activos renovables de escala de servicios públicos. También acelera el alejamiento de las opciones de protección puramente convencionales, ya que los sistemas vinculados a baterías favorecen los productos capaces de admitir ajustes de protección más refinados y lógica de coordinación. El resultado es que el desarrollo de energías renovables no solo está añadiendo volumen al mercado de MCCB de Egipto, sino que también está mejorando la combinación hacia configuraciones de mayor valor.

Crecimiento de la Carga en Centros de Datos Hiperescala y Verdes

La inversión en centros de datos está creando un nuevo polo de demanda diferenciado dentro del mercado de MCCB de Egipto, ya que estas instalaciones requieren marcos de mayor capacidad, redundancia y una rápida eliminación de fallos. La distribución primaria en los centros de datos suele requerir dispositivos de mayor corriente con comportamiento de disparo electrónico, lo que desplaza la demanda de los productos estándar para construcción. Esto es relevante incluso cuando el número absoluto de proyectos sigue siendo limitado, porque cada instalación puesta en servicio utiliza una arquitectura de potencia densa en el cuadro de distribución principal y en los niveles críticos aguas abajo. El análisis apunta a una cartera de proyectos en el Gran Cairo, Alejandría y el Norte del Sinaí, lo que sugiere que la demanda se está extendiendo más allá de un único clúster metropolitano. A medida que esa cartera se convierta en pedidos, es probable que el mercado de MCCB de Egipto experimente un crecimiento más sólido en las categorías de productos que ya registran las tasas de crecimiento previstas más elevadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Costo del Cobre, el Acero y los Componentes Importados | -1.2% | Nacional, con mayor presión en los paneles ensamblados localmente que utilizan MCCB importados | Corto plazo (≤ 2 años) |

| Competencia de Precios por Importaciones de Bajo Costo | -0.9% | Nacional, con el efecto más pronunciado en el rango de 75 A a 250 A | Mediano plazo (2-4 años) |

| Volatilidad Cambiaria y Restricciones en el Financiamiento de Importaciones | -1.4% | Nacional, con impacto concentrado en los importadores dependientes de adquisiciones denominadas en USD | Corto plazo (≤ 2 años) |

| Perturbaciones en el Flete del Mar Rojo y Largos Plazos de Entrega de Componentes | -0.7% | Nacional, con impacto claro en las importaciones enrutadas a través de las rutas marítimas vinculadas al Canal de Suez | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria y Restricciones en el Financiamiento de Importaciones

La volatilidad cambiaria sigue siendo la restricción de corto plazo más amplia sobre el mercado de MCCB de Egipto, ya que una gran parte de los productos o componentes clave aún tiene exposición a las importaciones. Cuando la moneda local se deprecia, los precios de los insumos suben rápidamente, mientras que muchos contratistas permanecen vinculados a estructuras de proyectos a precio fijo que no absorben plenamente esos incrementos. La fricción en el financiamiento de importaciones añade una segunda capa de presión, ya que el acceso demorado al financiamiento comercial puede extender los plazos de adquisición reales más allá de los calendarios nominales. Este problema se agrava en proyectos con ventanas de entrega ajustadas, incluidos activos renovables y desarrollos de infraestructura digital, donde el retraso en el equipamiento de conmutación puede ralentizar la actividad de puesta en servicio más amplia. En términos prácticos, el estrés cambiario puede suprimir tanto el volumen como la calidad de los productos en el mercado de MCCB de Egipto al empujar a los compradores hacia alternativas de menor especificación disponibles de inmediato.

Volatilidad del Costo del Cobre, el Acero y los Componentes Importados

Las fluctuaciones en el costo de materias primas y componentes continúan pesando sobre el mercado de MCCB de Egipto, especialmente para los ensambladores y fabricantes de paneles que operan entre dispositivos terminados importados y carcasas fabricadas localmente. La presión sobre el precio del cobre eleva el costo de las piezas conductoras de corriente y los conjuntos relacionados, mientras que la inflación del acero incrementa el gasto en estructuras de paneles y soporta el hardware de distribución. Estas presiones no afectan a todos los proveedores por igual, ya que los fabricantes con mayor localización o un control de abastecimiento más amplio pueden proteger sus márgenes con mayor eficacia que los ensambladores más pequeños. La perturbación de la cadena de suministro en las rutas marítimas del Mar Rojo también añade riesgo de plazos y fletes para los equipos eléctricos y componentes importados en toda la región. Este desequilibrio de costos tiende a ampliar la brecha entre las marcas premium con escala operativa y los participantes de nivel medio que compiten principalmente en precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Corriente Nominal: La Demanda de Marcos de Alta Capacidad Reconfigura un Mercado de Rango Medio

La banda de 75 A a 250 A dominó el mercado de MCCB de Egipto con una participación del 42,6% en 2025. Su liderazgo provino de la amplia combinación de edificios comerciales, bloques residenciales e instalaciones industriales ligeras que aún definen gran parte de la demanda eléctrica nacional. Este rango se adapta a la protección de alimentadores y salidas en los tipos de proyectos que siguen siendo más comunes en el Egipto urbano, por lo que su base instalada es amplia y la demanda de reposición se mantiene estable. El mercado de MCCB de Egipto, por tanto, sigue descansando sobre una gran capa de volumen de rango medio, incluso cuando la combinación de productos comienza a cambiar. Ese patrón también explica por qué la competencia de precios es más visible en esta banda, donde la estandarización es mayor y los contratistas suelen comparar ofertas de forma más agresiva.

El segmento por encima de 800 A crece al ritmo más rápido, con una CAGR del 8,7% hasta 2031, y es aquí donde la industria de MCCB de Egipto está observando el desplazamiento más claro en la concentración de valor. La demanda en este nivel está vinculada a la infraestructura de evacuación solar, los alimentadores primarios de centros de datos y las funciones de protección industrial pesada que requieren alta capacidad de ruptura y una coordinación más sólida. La banda de 250 A a 800 A sigue siendo importante como el nivel de trabajo intermedio del mercado de MCCB de Egipto, ya que da soporte a paneles industriales, instalaciones de infraestructura y proyectos comerciales de mayor envergadura que se sitúan entre la construcción masiva y las aplicaciones a escala de servicios públicos. Los dispositivos de hasta 75 A continúan sirviendo al mercado residencial masivo, pero ese nivel enfrenta la mayor presión de precios y ofrece el menor margen para la expansión de valor. Con el tiempo, esta división entre la demanda de rango medio con alto volumen y la demanda de marcos de alta capacidad de crecimiento más rápido probablemente desplazará los ingresos hacia las marcas que puedan combinar disponibilidad, certificación y soporte de aplicaciones.

Por Tecnología de Unidad de Disparo: La Digitalización Erosiona el Predominio Termomagnético

Los MCCB termomagnéticos concentraron el 68,2% de la participación del mercado de MCCB de Egipto en 2025, lo que muestra cuán arraigada sigue estando la protección convencional. Su liderazgo refleja prácticas de instalación conocidas, operación sencilla y un perfil de costos que aún se adapta a proyectos residenciales, comerciales e industriales ligeros. Para muchos contratistas, estos dispositivos siguen siendo la opción predeterminada cuando el control presupuestario importa más que la comunicación avanzada o el monitoreo remoto. Esa posición heredada mantiene a las unidades termomagnéticas en el centro del mercado de MCCB de Egipto hoy en día. También significa que el cambio tiene más probabilidades de producirse primero en aplicaciones más grandes o técnicamente más exigentes, en lugar de extenderse de una vez por toda la base instalada.

Se prevé que los MCCB basados en microprocesador crezcan a una CAGR del 9,1% hasta 2031, convirtiéndolos en el segmento tecnológico de más rápido crecimiento en el mercado de MCCB de Egipto. El cambio está vinculado a la modernización de la red eléctrica, las necesidades de monitoreo y los requisitos de selectividad más estrictos en arquitecturas de potencia más avanzadas. Los productos con unidad de disparo electrónica se sitúan entre el nivel convencional de bajo costo y la capa de microprocesador más avanzada, por lo que están bien posicionados en especificaciones de energías renovables y centros de datos donde los ajustes configurables son importantes. La industria de MCCB de Egipto no está atravesando, por tanto, un ciclo de reposición repentino, sino un ciclo de actualización selectiva vinculado a la complejidad de los proyectos y las expectativas de rendimiento. Esta erosión gradual del liderazgo termomagnético respalda valores de venta promedio más altos sin eliminar el papel en el mercado masivo de los productos más simples.

Por Usuario Final: La Industria Ancla el Mercado Mientras los Centros de Datos Marcan el Ritmo

La industria concentró la mayor participación del mercado de MCCB de Egipto con un 36,3% en 2025. Esa posición refleja la densidad de la actividad manufacturera en los centros industriales consolidados y la continua expansión de la infraestructura de distribución eléctrica vinculada a las fábricas. Solo la Ciudad del 10 de Ramadán alberga más de 5.000 fábricas, lo que explica por qué la adquisición industrial sigue siendo la base de usuarios finales más estable para esta categoría. Los usuarios industriales respaldan tanto la demanda de nuevas instalaciones como la demanda de reposición, ya que las plantas más antiguas también atraviesan ciclos de actualización de paneles, cambios en el control de motores y reposición de protecciones a lo largo del tiempo. Esto convierte a la industria en el ancla de demanda más profunda del mercado de MCCB de Egipto, incluso cuando las aplicaciones más nuevas atraen mayor atención.

Los edificios siguen siendo el segundo bloque de demanda más grande, respaldado por proyectos residenciales, comerciales y de hostelería en los principales corredores de crecimiento de Egipto. La política de nuevas ciudades también está transformando este segmento, ya que la designación de ciudad verde y el uso de energía monitorizado aumentan el atractivo de arquitecturas de protección más inteligentes en los nuevos desarrollos. Las aplicaciones de infraestructura y nueva energía se sitúan en el nivel intermedio del mercado de MCCB de Egipto, con respaldo de los trabajos de refuerzo de la red eléctrica e interconexión de energías renovables. La demanda de centros de datos es menor en participación actual, pero se prevé que crezca a una CAGR del 10,3% hasta 2031, que es el ritmo más rápido entre los usuarios finales. Esa combinación significa que el mercado de MCCB de Egipto seguirá dependiendo de la profundidad industrial para su escala, mientras que los centros de datos influyen cada vez más en los estándares de especificación y la demanda de productos premium.

Análisis Geográfico

El mercado de MCCB de Egipto es un mercado de un solo país, por lo que el análisis geográfico se centra en dónde se concentra más la demanda dentro de Egipto en lugar de entre fronteras nacionales separadas. El Gran Cairo sigue siendo el corredor de demanda dominante en el mercado de MCCB de Egipto porque combina carga urbana consolidada, construcción de nuevas ciudades, actividad industrial y la base más profunda de contratistas y distribuidores del país. La Nueva Capital Administrativa es una parte importante de esa concentración, ya que la Fase 1 requiere 8,3 GVA de carga suministrada a través de 19 subestaciones primarias de alta tensión. Ese nivel de desarrollo eléctrico genera demanda en los puntos de acometida primaria, la distribución secundaria y los sistemas de protección a nivel de edificio. La órbita más amplia del Gran Cairo también incluye Ciudad Badr, el 10 de Ramadán y el 6 de Octubre, lo que mantiene a este corredor en el centro tanto de la adquisición de proyectos como del soporte posventa.

La densidad industrial refuerza aún más esta geografía, ya que el clúster del 10 de Ramadán por sí solo sustenta una de las huellas manufactureras más amplias del país. El mercado de MCCB de Egipto también está desarrollando un segundo corredor sólido en el Alto Egipto y el cinturón adyacente de energías renovables, donde los proyectos solares y de almacenamiento están cambiando el mapa histórico de la demanda de equipos de capital. Estos proyectos requieren protección de alta capacidad a nivel de planta y también respaldan nueva infraestructura de evacuación y subestaciones que alimentan la red nacional. El contrato nacional de suministro de transformadores firmado en enero de 2026 demuestra que la actividad de refuerzo se extiende por El Cairo, el Canal, Alejandría, el Delta Occidental y el Egipto Central, lo que contribuye a distribuir la adquisición más allá de una única base metropolitana. A medida que esos activos pasen de la construcción a la operación, el mercado de MCCB de Egipto debería contar con una base instalada más duradera en las gobernaciones vinculadas a las energías renovables.

La Costa Norte está adquiriendo mayor importancia a medida que la infraestructura turística, residencial y de servicios públicos se expande en torno a Nueva Alamein, Ras El Hekma y la zona de Este de Matruh. La subestación GIS de 500/220/66/22 kV de Este de Matruh, completada en 2025 como la primera estación de 500 kV en la Costa Norte, añade un activo troncal importante para la futura demanda de distribución aguas abajo. La Zona Económica del Canal de Suez forma otro polo de demanda independiente, impulsado por la electrificación industrial, logística y portuaria. En conjunto, estos corredores muestran que el mercado de MCCB de Egipto está pasando de una estructura muy centrada en El Cairo hacia un patrón más amplio de múltiples corredores, aunque el Gran Cairo sigue concentrando la mayor densidad de demanda.

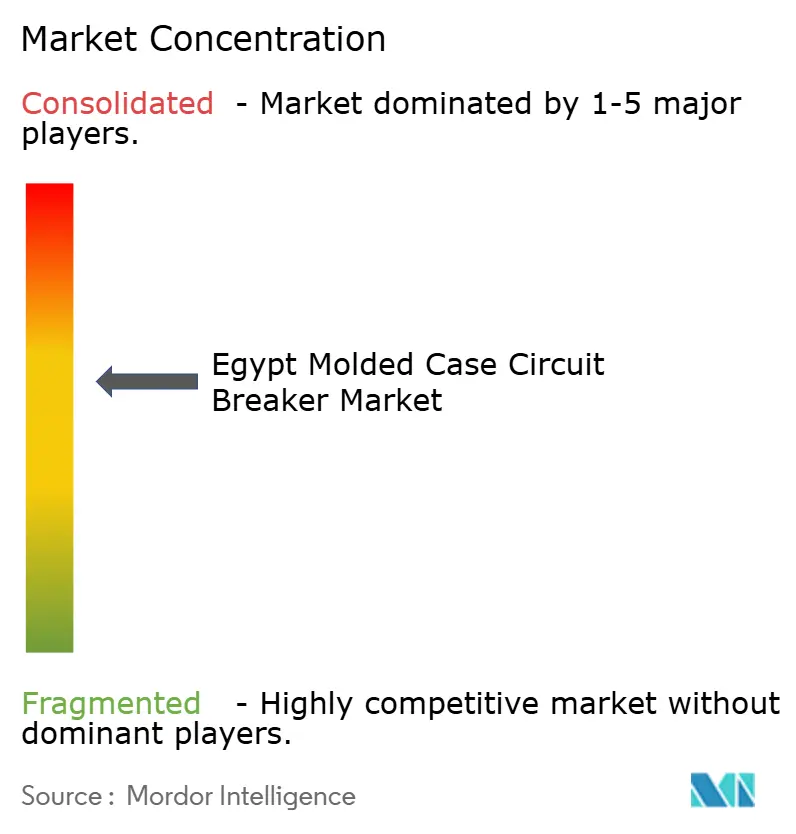

Panorama Competitivo

El mercado de MCCB de Egipto muestra una concentración moderada en el segmento premium y una fuerte fragmentación en las aplicaciones de especificación estándar. Schneider Electric, ABB, Siemens y Eaton son los nombres multinacionales más visibles en la adquisición orientada a servicios públicos y a la gran industria, porque la certificación, la capacidad de servicio y las referencias de proyectos siguen importando más que el precio unitario en esas licitaciones. Su posición es más sólida donde los compradores necesitan cumplimiento normativo demostrado, rendimiento documentado y soporte técnico fiable durante la ejecución del proyecto. Eso otorga a las marcas líderes una ventaja clara en los segmentos de mayor capacidad, alta capacidad de ruptura y protección habilitada digitalmente del mercado de MCCB de Egipto. La misma ventaja es menos segura en los rangos estándar, donde los compradores se centran más directamente en el costo inicial.

ABB ofrece un ejemplo claro de posicionamiento en el nivel premium a través de su trabajo en equipos de conmutación compactos aislados en gas para la Compañía de Distribución de Electricidad del Norte de El Cairo, lo que refuerza su posición en entornos de protección digital y vinculados a servicios públicos. Ese tipo de contrato importa más allá del equipo suministrado de inmediato, porque respalda la demanda derivada de protección de baja tensión asociada y refuerza la reputación del proveedor en proyectos aprobados. Las marcas internacionales líderes también se están beneficiando del cambio en la combinación dentro del mercado de MCCB de Egipto, ya que la demanda de más rápido crecimiento se sitúa en aplicaciones de mayor corriente y especificación técnica más exigente. Su fortaleza comercial proviene de combinar amplitud de producto con soporte de ingeniería, integración de paneles y redes locales de distribuidores o servicios. A medida que aumenta la complejidad de los proyectos, esas capacidades se convierten en una parte más importante de las decisiones de compra de lo que eran en las licitaciones de construcción puramente estándar.

Los niveles de especificación baja e intermedia siguen siendo mucho más disputados. Los fabricantes chinos como CHINT, People Electric Appliance Group, NADER Circuit Breaker y actores similares compiten fuertemente en precio de entrega, especialmente en el rango de 75 A a 250 A y en trabajos de paneles sensibles al valor. Su papel es importante porque mantienen alta la presión de precios en la capa de mayor volumen del mercado de MCCB de Egipto. Al mismo tiempo, los proveedores premium intentan defender su posición apoyándose en barreras de certificación, expectativas de cumplimiento a nivel de panel y participación en aplicaciones técnicamente exigentes donde la sustitución de bajo costo es más difícil. La brecha competitiva se está ampliando, por tanto, entre los participantes que venden principalmente en función del precio y aquellos que pueden combinar certificación, soporte de proyectos y carteras de productos de mayor rendimiento. Esto deja al mercado de MCCB de Egipto fragmentado en términos de unidades totales, pero más concentrado donde las especificaciones técnicas son estrictas y el riesgo de adquisición es elevado.

Líderes de la Industria de Interruptores Automáticos de Caja Moldeada de Egipto

-

Schneider Electric SE

-

ABB Ltd.

-

Siemens AG

-

Eaton Corp plc

-

Legrand SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: AIKO se ha asociado con Infinity Power para suministrar módulos para el proyecto solar Nefer Benban de 259 MW en Egipto, que incluye 120 MWh de almacenamiento en baterías y tecnología de interruptores automáticos. Se espera que abastezca a 311.000 hogares y reduzca 349.000 toneladas de CO₂ anualmente; el proyecto utilizará la tecnología ABC de AIKO y está previsto para su conexión a la red en el cuarto trimestre de 2026.

- Enero de 2026: Scatec ASA ha firmado un Acuerdo de Compra de Energía (PPA) con la Compañía Egipcia de Transmisión de Electricidad (EETC) para 1,95 GW solar y 3,9 GWh de Sistemas de Almacenamiento de Energía en Baterías (BESS). El proyecto incluye un sistema híbrido solar-BESS integrado para potencia de carga base, BESS independiente para la estabilidad de la red e instalaciones de interruptores automáticos, marcando la mayor instalación solar-BESS de África y la mayor inversión de Scatec.

- Diciembre de 2025: Infinity Power ha iniciado la construcción del proyecto eólico Ras Ghareb de 200 MW en el Golfo de Suez de Egipto. El proyecto, parte del programa de energías renovables de Egipto, abastecerá a más de 300.000 hogares, reducirá 400.000 toneladas de CO₂ anualmente y apoyará el objetivo de Infinity Power de alcanzar 10 GW de capacidad renovable en África para 2030, suministrando a 12 millones de hogares.

- Diciembre de 2025: Egipto y Arabia Saudita lanzarán la primera fase de su proyecto de interconexión eléctrica en enero, con una capacidad de transmisión de 1.500 MW. El proyecto incluye estaciones convertidoras, cables submarinos a través del Mar Rojo e interruptores automáticos para garantizar la fiabilidad del sistema. El Ministro de Energía de Egipto, Mahmoud Essmat, anunció esto durante la novena Conferencia de Energía Al-Ahram.

Alcance del Informe del Mercado de Interruptores Automáticos de Caja Moldeada de Egipto

Un interruptor automático en caja moldeada (MCCB, por sus siglas en inglés) es un dispositivo de protección eléctrica utilizado para prevenir daños en los circuitos causados por sobrecargas, cortocircuitos y fallas a tierra. Alojados en una carcasa robusta y aislada, los MCCB se emplean habitualmente en aplicaciones comerciales e industriales con requisitos de amperaje elevado, admitiendo corrientes de hasta 2.500 amperios.

El Mercado de Interruptores Automáticos en Caja Moldeada de Egipto está segmentado por corriente nominal, tecnología de unidad de disparo y usuario final. Por corriente nominal, el mercado se segmenta en hasta 75 A, de 75 A a 250 A, de 250 A a 800 A, y más de 800 A. Por tecnología de unidad de disparo, el mercado se segmenta en unidades de disparo termomagnéticas, electrónicas y basadas en microprocesador. Por usuario final, el mercado se segmenta en edificios, industria, infraestructura, centros de datos y el nuevo panorama energético. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Hasta 75 A |

| 75 A - 250 A |

| 250 A - 800 A |

| Por Encima de 800 A |

| Termomagnética |

| Electrónica |

| Basada en Microprocesador |

| Edificios |

| Industria |

| Infraestructura |

| Centro de Datos |

| Nuevo Panorama Energético |

| Por Corriente Nominal | Hasta 75 A |

| 75 A - 250 A | |

| 250 A - 800 A | |

| Por Encima de 800 A | |

| Por Tecnología de Unidad de Disparo | Termomagnética |

| Electrónica | |

| Basada en Microprocesador | |

| Por Usuario Final | Edificios |

| Industria | |

| Infraestructura | |

| Centro de Datos | |

| Nuevo Panorama Energético |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de MCCB de Egipto en 2026?

Se espera que el tamaño del Mercado de Interruptores Automáticos de Caja Moldeada de Egipto crezca de USD 59,07 millones en 2025 a USD 62,65 millones en 2026 y se prevé que alcance USD 90,73 millones en 2031 a una CAGR del 7,69% durante 2026-2031.

¿Qué segmento de corriente nominal lidera la demanda en Egipto?

La banda de 75 A a 250 A lideró con una participación del 42,6% en 2025 porque sirve a una amplia base de aplicaciones comerciales, residenciales e industriales ligeras.

¿Qué categoría de producto se está expandiendo más rápidamente hasta 2031?

Se prevé que los MCCB por encima de 800 A crezcan a una CAGR del 8,7% hasta 2031, respaldados por plantas solares, alimentadores de centros de datos y cargas industriales más pesadas.

¿Por qué los MCCB basados en microprocesador están ganando terreno en Egipto?

Están creciendo a una CAGR del 9,1% porque la modernización de la red eléctrica, la integración de energías renovables y las necesidades de protección más selectiva favorecen los dispositivos con mejor control y monitoreo.

¿Qué grupo de usuarios finales contribuye más a la demanda actual?

La industria lideró con una participación del 36,3% en 2025, respaldada por la profunda base fabril de Egipto, que incluye más de 5.000 fábricas en la Ciudad del 10 de Ramadán.

¿Cuáles son los principales riesgos que afectan el desempeño de los proveedores en Egipto?

La volatilidad cambiaria, las restricciones en el financiamiento de importaciones, las fluctuaciones en el costo de materias primas y las perturbaciones en el transporte marítimo siguen siendo las principales presiones de corto plazo sobre los precios, los plazos de entrega y las decisiones de especificación.

Última actualización de la página el: