Tamaño y Participación del Mercado de Interruptores Automáticos de Caja Moldeada de Argelia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

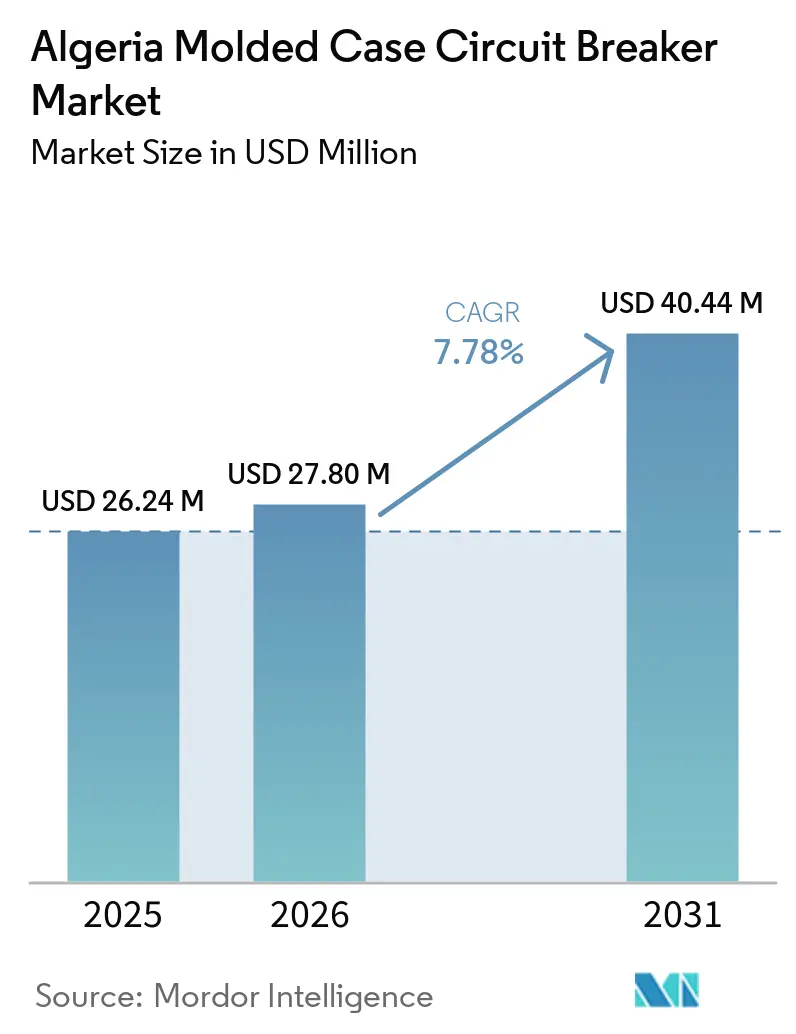

| Tamaño del mercado en el año base (2025) | 26.24 Millones de dólares |

| Tamaño del Mercado (2026) | 27.80 Millones de dólares |

| Tamaño del Mercado (2031) | 40.44 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores Automáticos de Caja Moldeada de Argelia por Mordor Intelligence

Se espera que el tamaño del Mercado de Interruptores Automáticos de Caja Moldeada de Argelia crezca de USD 26,24 millones en 2025 a USD 27,80 millones en 2026 y se prevé que alcance USD 40,44 millones en 2031 a una CAGR del 7,78% durante 2026-2031. El mercado de MCCB de Argelia está siendo respaldado por un sólido ciclo de gasto público en redes eléctricas, con Sonelgaz habiendo planificado DZD 656 mil millones en 2025, equivalente a USD 4,84 mil millones, para el refuerzo de redes, nuevas líneas de transmisión y expansión de subestaciones.[1]Fuente: Algerie Eco, "Sonelgaz Compte Investir Plus De 650 Milliards De Dinars En 2025," Algerie Eco, algerie-eco.com La demanda también está siendo impulsada por la actividad de construcción, ya que Argelia entregó casi 450.000 unidades de vivienda en 2024 y continuó movilizando grandes programas de vivienda en 2026.[2]Fuente: Express DZ, "AADL 3, Lancement Des Travaux Pour 73% Des Logements De La 1e Partie Du Programme," Express DZ, expressdz.dz La posición de Argelia como importante productor de gas y desarrollador solar en expansión otorga al mercado de MCCB de Argelia una amplia base de demanda en servicios públicos, industria e instalaciones de nueva energía.[3]Fuente: pv magazine, "A Turning Point for Algerian Solar," pv magazine, pv-magazine.com La competencia sigue dividida entre marcas internacionales premium que mantienen fortaleza en especificaciones gracias al cumplimiento de la Comisión Electrotécnica Internacional (IEC) y proveedores de menor costo que ganan terreno en licitaciones sensibles al precio, mientras que las normas de integración local están impulsando a los proveedores hacia asociaciones y acuerdos de fabricación en el país.[4]Fuente: Maghreb Émergent, "L'Algérie Mise Sur L'Intégration Industrielle, 50% Minimum, 100% Souhaité," Maghreb Émergent, maghrebemergent.news La presión sobre los márgenes sigue limitando el potencial alcista porque la dependencia de las importaciones, la volatilidad de los costos de los metales y los precios agresivos en la contratación pública continúan determinando la forma en que los distribuidores y contratistas participan en el mercado de MCCB de Argelia.

Conclusiones Clave del Informe

- Por corriente nominal, el rango de 75 A-250 A mantuvo una participación del 41,5% en 2025, mientras que el segmento Por Encima de 800 A tiene previsto expandirse a una CAGR del 8,7% hasta 2031.

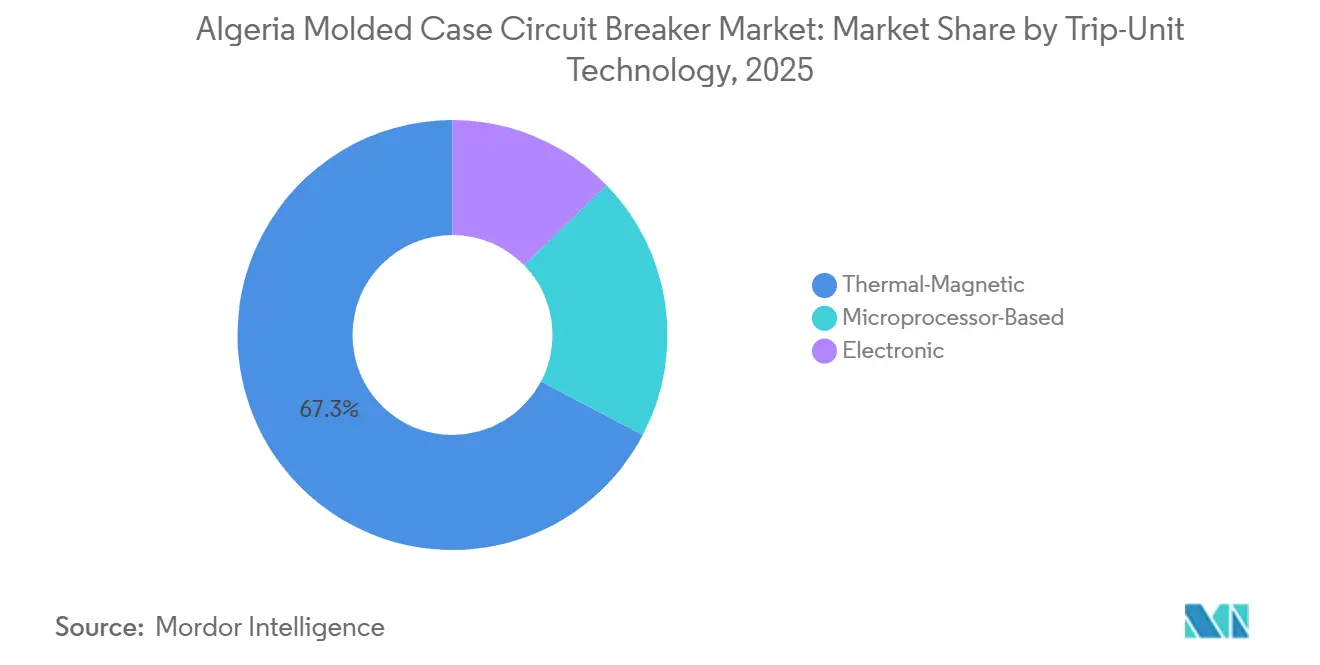

- Por tecnología de unidad de disparo, la Termomagnética mantuvo una participación del 67,3% en 2025, mientras que la Basada en Microprocesador tiene previsto expandirse a una CAGR del 9,2% hasta 2031.

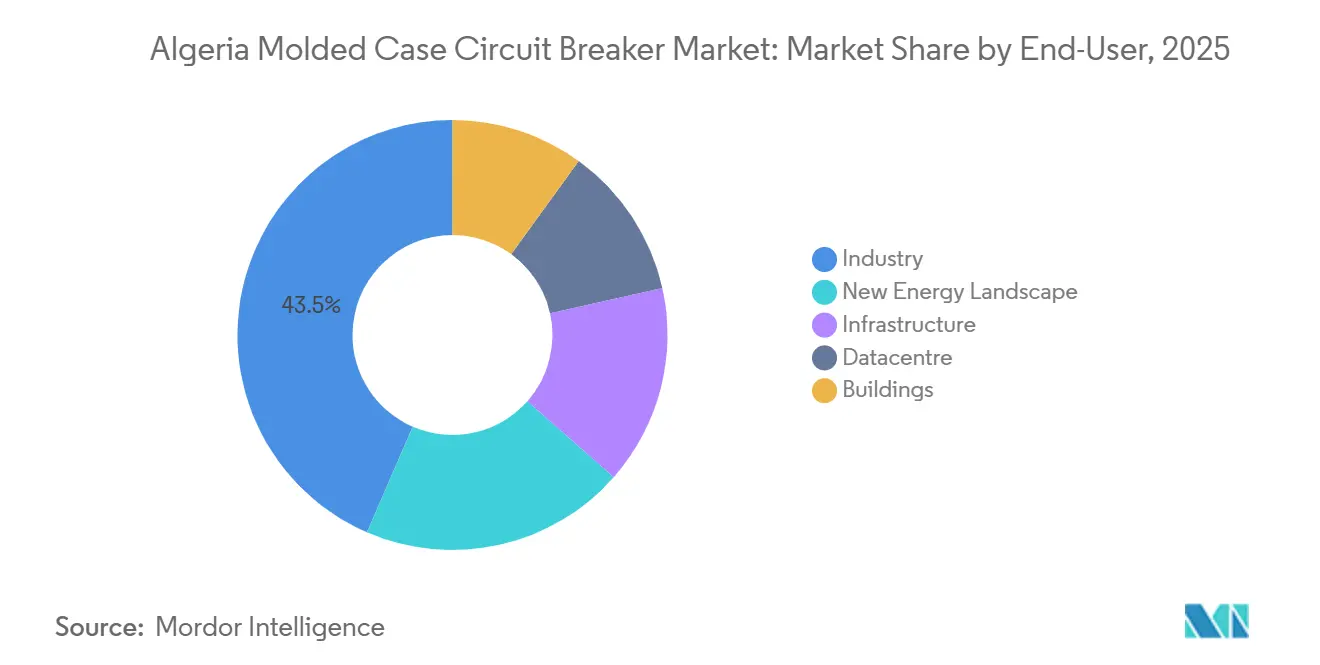

- Por usuario final, la Industria mantuvo una participación del 43,5% en 2025, mientras que el Nuevo Panorama Energético tiene previsto expandirse a una CAGR del 10,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Interruptores Automáticos de Caja Moldeada de Argelia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las redes de Transmisión y Distribución (T&D) | +1.8% | Nacional, con mayor atracción en las wilayas del sur y el corredor de Argel a Annaba | Corto plazo (≤ 2 años) |

| Auge de la construcción impulsado por infraestructura | +1.5% | Nacional, con fuerte actividad en Argel, Orán, Constantina y nuevas zonas industriales | Mediano plazo (2-4 años) |

| Crecimiento de la cartera de proyectos de energía renovable | +1.4% | Nacional, con concentración en Béchar, Touggourt, Tindouf, Laghouat y El M'Ghair | Mediano plazo (2-4 años) |

| Códigos de construcción con mayor eficiencia energética | +0.8% | Nacional, con mayor presión de cumplimiento en Argel y nuevos centros urbanos | Largo plazo (≥ 4 años) |

| Construcción de centros de datos a hiperescala | +0.6% | Orán, Blida, El Mohammedia, con extensión a otras grandes ciudades | Largo plazo (≥ 4 años) |

| Digitalización de tableros de distribución en modernización | +0.9% | Nacional, con mayor actividad en Argel, Orán y Hassi Messaoud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de las Redes de T&D Crea una Base Estructural de Demanda de MCCB

El ciclo de transmisión y distribución de Argelia se encuentra en su punto más sólido en varios años, lo que proporciona al mercado de MCCB de Argelia una fuente estable de demanda de servicios públicos. En julio de 2024, GE Vernova obtuvo un pedido a través de GE Algeria Turbines SPA para suministrar equipos de alta tensión y soluciones de automatización de redes para 134 subestaciones de Sonelgaz hasta 2028. El plan operativo de Sonelgaz para 2025 también incluyó 35 nuevas líneas de alta tensión en 945 km, 622 estaciones transformadoras de media tensión y 2.115 km de red de distribución, cada una de las cuales amplía las necesidades de protección de baja tensión en el punto de terminación. La interconexión Norte-Sur de 400 kV, valorada en DZD 200 mil millones, equivalente a USD 1,48 mil millones, está conectando Tamanrasset y Tindouf a la red nacional y ampliando la electrificación en la parte sur del país. Dado que las licitaciones hacen referencia a la norma IEC 60947-2 a través del marco de cumplimiento argelino, el mercado de MCCB de Argelia se beneficia no solo de un mayor volumen de proyectos, sino también de una necesidad constante de productos certificados en todos los niveles de distribución.

El Auge de la Construcción Impulsado por Infraestructura Multiplica las Instalaciones de MCCB a Nivel de Panel

Los grandes proyectos de vivienda e industriales están creando uno de los canales de volumen más claros para el mercado de MCCB de Argelia. El programa de compra-alquiler de la Agencia Nacional de Mejora y Desarrollo de la Vivienda 3 (AADL3) tiene como objetivo 1,4 millones de viviendas, y el 73% del primer tramo de 200.000 unidades estaba en construcción activa a mayo de 2026. Esa escala es importante porque cada bloque residencial requiere tableros de distribución y múltiples interruptores automáticos de caja moldeada en el rango de corriente media. La cartera industrial también es relevante, con GISB Electric firmando un pacto de exportación de USD 480 millones en septiembre de 2025, lo que apunta a una mayor capacidad doméstica de equipos eléctricos en torno a la ejecución de proyectos y el suministro. A medida que estos proyectos de vivienda, servicios públicos e industriales avanzan conjuntamente, el mercado de MCCB de Argelia gana una amplia base de instalación que depende menos de un único sector de uso final.

La Cartera de Proyectos de Energía Renovable Abre un Nuevo Nivel de Aplicación para MCCB de Alta Corriente

La energía solar a escala de servicios públicos está añadiendo una capa de demanda más reciente y especializada al mercado de MCCB de Argelia. El programa solar de 3 GW de Argelia bajo Sonelgaz está impulsando las necesidades de protección desde las cajas combinadoras a través de las etapas de inversores hasta las subestaciones de las plantas, lo que aumenta el papel de los MCCB en las instalaciones de energía renovable. El proyecto Hassi Delaa Laghouat de 362 MW (CC) está operativo en 2026, y el proyecto Abadla de 80 MW en la provincia de Béchar comenzó su construcción en marzo de 2025. La Comisión de Energías Renovables y Eficiencia Energética (CEREFE) declaró que la capacidad de generación renovable superó los 600 MW a principios de 2025, frente a los 437 MW a finales de 2023, lo que demuestra que la cartera de proyectos está pasando de la planificación a la capacidad conectada a la red. Este cambio es favorable para el mercado de MCCB de Argelia porque las aplicaciones solares de mayor corriente requieren un mayor rendimiento de ruptura y respaldan el avance hacia la protección electrónica y basada en microprocesadores.

Códigos de Construcción con Mayor Eficiencia Energética Aceleran la Especificación de MCCB Inteligentes en Nuevas Construcciones

Las normas energéticas y las estructuras tarifarias están cambiando gradualmente lo que los diseñadores eléctricos especifican en el mercado de MCCB de Argelia. El marco DTR C3-2 de Argelia divide el país en 5 zonas climáticas, lo que aumenta la importancia de la gestión de cargas y el rendimiento térmico en los sistemas eléctricos, especialmente en las zonas más cálidas del sur. La investigación sobre unidades de vivienda en Argel reveló que las prácticas de construcción habituales seguían siendo muy intensivas en energía, lo que respalda la necesidad de un control de distribución más estricto y dispositivos de protección más reactivos. La estructura tarifaria de la CREG también aumenta el valor de los ajustes de disparo regulables, ya que los promotores tienen más razones para gestionar cuidadosamente las cargas en los nuevos edificios. Con el tiempo, esto favorece al segmento del mercado de MCCB de Argelia que ofrece monitoreo, selectividad y mejor control operativo, en lugar de la protección termomagnética fija básica por sí sola.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -1.2% | Nacional, con mayor presión sobre los importadores con sede en Argel que atienden licitaciones públicas | Mediano plazo (2-4 años) |

| Presión de precios impulsada por la mercantilización | -0.9% | Nacional, con mayor impacto en el rango de 75 A-250 A para uso residencial e industrial ligero | Mediano plazo (2-4 años) |

| Largos ciclos de certificación IEC y registro | -0.6% | Nacional, con retrasos concentrados en torno a los procesos de registro y aprobación de importaciones | Mediano plazo (2-4 años) |

| Aparición de controladores de potencia de estado sólido | -0.4% | Limitado a instalaciones industriales grandes, de energía renovable y centros de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de las Materias Primas Limita los Márgenes de los Importadores en Contratos de Proyectos a Precio Fijo

La volatilidad de las materias primas sigue siendo una restricción práctica para el mercado de MCCB de Argelia porque la mayor parte del suministro aún depende de productos importados y componentes importados. Los precios del cobre y el aluminio han permanecido expuestos a amplias fluctuaciones, y eso importa porque son fundamentales para las partes conductoras de corriente dentro de los interruptores automáticos de caja moldeada. Esto se vuelve más grave en las licitaciones públicas, donde los contratistas y distribuidores a menudo se comprometen a precios fijos mucho antes de la entrega. Cuando los costos de los metales aumentan durante ese período, la capacidad de proteger los márgenes se vuelve limitada en un país sin profundidad de fabricación local de MCCB. El resultado es una postura de inventario más cautelosa, mayor riesgo en los plazos de entrega y un comportamiento de precios más ajustado en el mercado de MCCB de Argelia, especialmente en las bandas de corriente media de rápido movimiento.

La Presión de Mercantilización Limita la Diferenciación Sostenible para los Productos de Interruptores Automáticos del Mercado Medio

La competencia basada en precios es otra restricción clara en el mercado de MCCB de Argelia, especialmente donde los productos son sustitutos cercanos en el rango de 75 A-250 A. Los proveedores chinos han ampliado su presencia ofreciendo productos certificados por IEC con claras ventajas de costo sobre las alternativas europeas, lo que ha debilitado la diferenciación sostenible en las licitaciones orientadas al valor. Esta presión es más fuerte después de la etapa de ingeniería, cuando la decisión de compra pasa de la calidad de la especificación al control presupuestario. La zona premium sigue siendo más defendible en energía renovable, industria pesada y aplicaciones que requieren mayor capacidad de ruptura o funciones de disparo avanzadas. Aun así, el mercado de MCCB de Argelia sigue enfrentando una compresión continua de márgenes en los canales de distribución del mercado medio, lo que limita cuánto pueden crecer los distribuidores solo a través del volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Corriente Nominal: Las Clasificaciones de Nivel Medio Anclan los Volúmenes Mientras las Bandas de Alta Corriente se Aceleran

La banda de 75 A-250 A mantuvo el 41,5% de la participación del mercado de MCCB de Argelia en 2025, lo que la convirtió en el rango de volumen central en todo el país. Esta posición refleja el perfil de carga de los edificios comerciales, los tableros de viviendas AADL, las instalaciones industriales ligeras y los paneles descentralizados utilizados en las 58 wilayas de Argelia. El mercado de MCCB de Argelia está particularmente expuesto a este rango porque se sitúa en el punto donde la protección a escala residencial da paso a aplicaciones comerciales e industriales más grandes. El nivel por debajo de 75 A sigue siendo relevante para instalaciones pequeñas, pero parte de esa demanda está en disputa con los interruptores automáticos en miniatura, lo que limita cuánto del alcance de protección es abordable por los MCCB.

La banda de 250 A-800 A sirve a tableros de distribución industriales de rango medio, sistemas de distribución hospitalaria y paneles de conexión a la red para sitios solares más pequeños, lo que proporciona al mercado de MCCB de Argelia un puente útil entre la construcción general y la industria pesada. Se proyecta que el segmento Por Encima de 800 A del tamaño del mercado de MCCB de Argelia se expanda a una CAGR del 8,7% hasta 2031, lo que lo convierte en la banda de corriente de más rápido crecimiento en el período de pronóstico. Ese crecimiento está vinculado a las cargas de refinería, transmisión y fabricación de acero, incluida la expansión de la refinería de Hassi Messaoud y la mayor huella del horno de arco eléctrico de la planta siderúrgica Tosyali Orán. La expansión del EasyPact CVS C4 de Schneider Electric a 1.600 A, lanzada en África en mayo de 2026, también muestra que los proveedores están ahora abordando un nivel que tenía una brecha de producto más clara antes. Dado que los requisitos de rendimiento en cortocircuito son más estrictos en estas clasificaciones, los proveedores premium mantienen un mayor poder de fijación de precios en esta parte del mercado de MCCB de Argelia.

Por Tecnología de Unidad de Disparo: El Dominio Termomagnético se Enfrenta a una Curva de Disrupción Digital

Las unidades de disparo termomagnéticas representaron el 67,3% de la participación del mercado de MCCB de Argelia en 2025, lo que muestra cuán fuertemente la base instalada sigue favoreciendo la protección simple y de menor costo. Estos dispositivos siguen siendo atractivos en aplicaciones residenciales, comerciales ligeras e industriales pequeñas porque los contratistas pueden instalarlos sin una puesta en marcha compleja. Su lógica de funcionamiento también se adapta a las preferencias de los constructores de paneles que priorizan la fiabilidad y la facilidad de servicio sobre las características digitales. Por esa razón, el mercado de MCCB de Argelia sigue dependiendo en gran medida de las unidades termomagnéticas para la demanda convencional.

Las unidades de disparo electrónicas sirven al nivel intermedio, donde la coordinación selectiva y un mejor control importan más que el precio inicial más bajo posible. Se proyecta que el segmento Basado en Microprocesador del tamaño del mercado de MCCB de Argelia se expanda a una CAGR del 9,2% hasta 2031, convirtiéndolo en la categoría tecnológica de más rápido crecimiento. El programa Poste de Commande Centralisé de Sonelgaz está impulsando la supervisión de redes hacia arquitecturas de protección más conectadas, lo que aumenta el valor de las unidades de disparo digitales y el reporte remoto de estado. El lanzamiento por parte de ABB en julio de 2025 del SACE Emax 3 con certificación de Nivel de Seguridad 2 de la norma IEC 62443 muestra cómo los dispositivos de protección se están acercando a las necesidades de ciberseguridad y tiempo de actividad de los centros de datos y los sitios industriales avanzados. A medida que el mercado de MCCB de Argelia avanza hacia tableros de distribución monitoreados en servicios públicos, instalaciones críticas y plantas industriales de alto valor, los dispositivos basados en microprocesadores deberían desempeñar un papel más importante en las nuevas especificaciones y programas de modernización.

Por Usuario Final: La Industria Lidera los Volúmenes Mientras la Nueva Energía Emerge como el Motor de Crecimiento a Largo Plazo del Mercado

La Industria mantuvo el 43,5% del mercado de MCCB de Argelia en 2025, lo que la convirtió en el grupo de usuarios finales más grande por valor. El petróleo y el gas, la industria pesada, el cemento, el acero y los emergentes clústeres manufactureros otorgan a este segmento una necesidad confiable de protección de tableros de distribución y control de cargas. El mercado de MCCB de Argelia se beneficia de esta base porque las inversiones industriales tienden a requerir clasificaciones más altas, mayor cumplimiento normativo y una demanda de reemplazo más recurrente que las instalaciones de construcción estándar. Los Edificios siguen siendo un gran canal de volumen, respaldado por programas de vivienda y construcción comercial, pero los valores unitarios suelen ser más bajos que en las aplicaciones industriales pesadas.

La demanda de Infraestructura está vinculada al transporte, los servicios públicos y los proyectos públicos, incluida la inversión relacionada con el ferrocarril, como el contrato de EUR 59 millones (equivalente a USD 68 millones) de Vossloh para sistemas ferroviarios vinculados al corredor Ghar Djebilet. Los Centros de Datos siguen siendo pequeños en 2025, pero el proyecto de centro de datos de inteligencia artificial respaldado por el gobierno en Orán muestra cómo los entornos de energía crítica están comenzando a entrar en el espacio abordable. Se proyecta que el Nuevo Panorama Energético crezca a una CAGR del 10,4% hasta 2031, que es el ritmo más rápido entre los usuarios finales en el mercado de MCCB de Argelia. Las plantas solares, las instalaciones híbridas, los proyectos vinculados al almacenamiento y la protección de la salida de generadores requieren esquemas de protección que van más allá de los tableros de edificios estándar. Por eso es probable que el mercado de MCCB de Argelia experimente su cambio estructural más fuerte en la intersección de la electrificación industrial y el despliegue de energía renovable.

Análisis Geográfico

Argelia tiene un perfil de demanda distintivo dentro del Norte de África porque la expansión de los servicios públicos, los hidrocarburos y la industria pesada determinan las compras de manera más fuerte que en los mercados liderados principalmente por la actividad de construcción comercial. Sonelgaz planificó DZD 656 mil millones, o USD 4,84 mil millones, en 2025 para el refuerzo de redes, nuevas líneas de transmisión y subestaciones, lo que mantiene al mercado de MCCB de Argelia estrechamente vinculado a la inversión en redes eléctricas. Orán añade peso industrial a través de la fabricación de acero y la manufactura relacionada, mientras que Hassi Messaoud sostiene una mayor demanda de protección de alta corriente vinculada a activos de refinería y campos petrolíferos. Esto le da al mercado de MCCB de Argelia una mezcla industrial más pesada que un perfil estándar liderado por la construcción y respalda una mayor demanda de equipos de alta corriente en aplicaciones de servicios públicos y procesos.

El cinturón norte centrado en Argel, Orán, Annaba y Constantina sigue siendo la principal base de instalación para el mercado de MCCB de Argelia porque concentra la actividad de vivienda, la capacidad industrial y la nueva infraestructura digital. La construcción de viviendas continúa respaldando esta concentración, con 146.640 unidades ya en construcción en el primer tramo de AADL3 a mayo de 2026. Orán también ganó mayor importancia en 2025 y 2026 porque la ciudad combina industria pesada con el proyecto de centro de datos de inteligencia artificial respaldado por el gobierno. Este corredor norte, por tanto, continúa generando la demanda de volumen más amplia del país para tableros de distribución comerciales e industriales de rango medio.

Las provincias del sur están ganando participación en la nueva actividad de proyectos a medida que los parques solares y las obras de transmisión avanzan hacia Béchar, Laghouat, Touggourt, Tindouf y El M'Ghair. La planta Abadla de 80 MW en Béchar y el proyecto Hassi Delaa Laghouat de 362 MWcc muestran cómo las instalaciones de energía renovable están ampliando el mercado de MCCB de Argelia más allá de su base histórica en el norte. La interconexión Norte-Sur de 400 kV también está extendiendo la red hacia Tamanrasset y Tindouf, lo que respalda la nueva demanda de equipos de maniobra en subestaciones del sur y redes de distribución locales. Este cambio le da a Argelia un patrón de demanda geográfica más equilibrado, con el norte impulsando el volumen de instalaciones y el sur añadiendo una participación creciente de aplicaciones a escala de servicios públicos y de alta corriente. Como resultado, la próxima fase geográfica del mercado de MCCB de Argelia probablemente provenga de proyectos industriales y de energía renovable conectados a la red, más que únicamente de la construcción urbana.

Panorama Competitivo

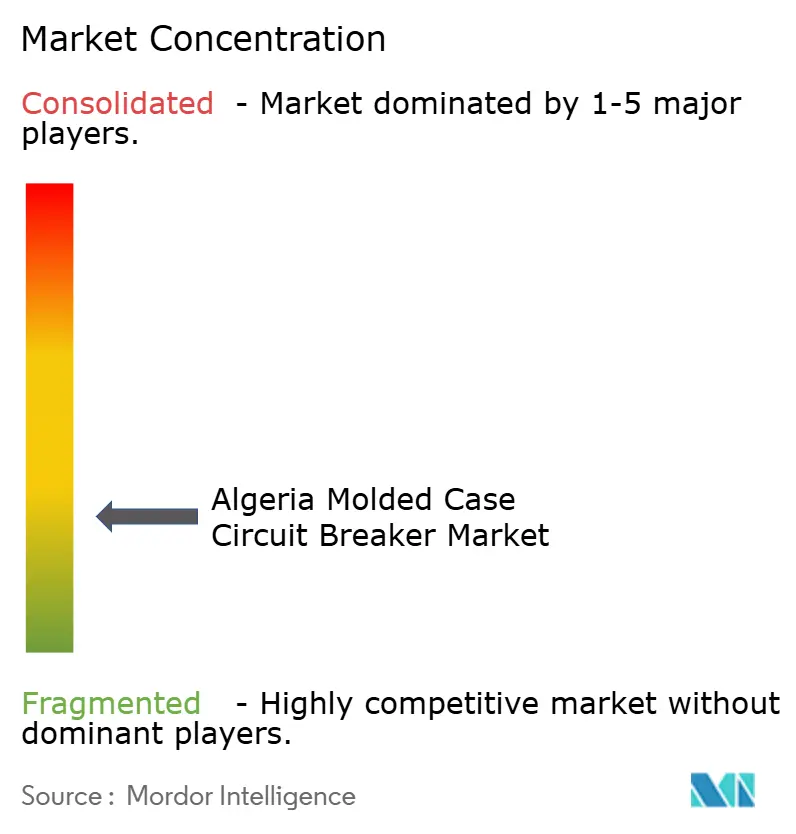

El mercado de MCCB de Argelia está fragmentado. Schneider Electric, ABB, Siemens y Eaton dominan el nivel de especificación, actuando como las marcas de referencia principales para contratistas y servicios públicos. Su posición dominante se ve reforzada por el cumplimiento de la norma IEC 60947-2, las relaciones establecidas con distribuidores y la profunda confianza en aplicaciones de protección de misión crítica. Los nuevos participantes encuentran difícil penetrar en este segmento, ya que los ingenieros de proyectos tienden a favorecer marcas con un historial de aprobación probado. Por el contrario, la etapa de adquisición exhibe una mayor fragmentación que su contraparte de especificación. Esta disparidad permite a los proveedores de menor costo competir por atención, especialmente cuando las licitaciones públicas se inclinan hacia la sensibilidad al precio después de la lista técnica corta.

Las marcas chinas, en particular CHINT Group y NADER Electric, han ampliado su presencia ofreciendo productos certificados a precios competitivos, ejerciendo presión sobre los distribuidores premium que atienden aplicaciones del mercado medio. Sin embargo, los productos con corrientes más altas y capacidades digitales resisten la mercantilización en el mercado de MCCB de Argelia. Los compradores priorizan la documentación, el rendimiento ante fallas y el soporte posventa. Además, la evolución de las normas de integración local está remodelando el panorama competitivo. Con el gobierno abogando por una mayor integración doméstica, los proveedores que cuentan con asociaciones locales o vínculos de fabricación están en posición de fortalecer su posición en la contratación pública.

Varias maniobras estratégicas subrayan las respuestas de los proveedores en el mercado de MCCB de Argelia. En julio de 2025, Sonelgaz, reflejando la inclinación más amplia del Estado hacia el fortalecimiento de las capacidades de equipos eléctricos en el país, evaluó el progreso con Vijai Electricals en una empresa de transformadores en Azazga. Consolidando aún más esta tendencia de localización, Sonelgaz firmó una asociación con MATELEC en mayo de 2025 para la fabricación local de transformadores. El debut de Schneider Electric en agosto de 2025 del MasterPacT MTZ Active en África Occidental tiene importancia, dada su compatibilidad de modernización con los tableros de distribución heredados de Argelia y las aspiraciones de modernización de los servicios públicos del país. La introducción del SACE Emax 3 por parte de ABB es igualmente fundamental, alineándose con el cambio de Argelia hacia plataformas de protección monitoreadas y centradas en la seguridad para centros de datos e infraestructura crítica. En consecuencia, el mercado de MCCB de Argelia está preparado para seguir siendo un campo de batalla, con marcas globales de confianza a la cabeza y competidores agresivos de precio conquistando el espacio del mercado medio.

Líderes de la Industria de Interruptores Automáticos de Caja Moldeada de Argelia

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corp plc

Hager Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Schneider Electric lanzó el MCCB EasyPact CVS C4 en el mercado africano, cubriendo la brecha de producto de 800 A-1.600 A en su gama Easy. Este producto aborda directamente las aplicaciones industriales y de servicios públicos de alta corriente que crecen en el Norte de África, con Argelia como mercado principal abordable.

- Abril 2026: ABB presentó el interruptor automático de aire SACE Emax 3, el primero en el mundo con certificación de Nivel de Seguridad 2 de ciberseguridad de la norma IEC 62443, dirigido a centros de datos e infraestructura industrial crítica. Este producto entra en el ciclo de especificación argelino a medida que la inversión en centros de datos se acelera.

- Mayo 2025: Sonelgaz anunció su plan de inversión para 2025 de DZD 656 mil millones, equivalente a USD 4,84 mil millones, un aumento del 56% respecto a los DZD 420 mil millones del año anterior. El plan tiene como objetivo una capacidad de generación de 27.333 MW e incluye 35 nuevas líneas de alta tensión que abarcan 945 km y 622 estaciones transformadoras de media tensión.

- Marzo 2025: Argelia inició las obras de una planta solar fotovoltaica de 80 MW en Abadla, provincia de Béchar, desarrollada por Sonelgaz en asociación con CWE de China, con la conexión a la red de la primera fase prevista para enero de 2026. La instalación requiere equipos de maniobra de protección MCCB a nivel de caja combinadora, inversor y subestación de 30 kV.

Alcance del Informe del Mercado de Interruptores Automáticos de Caja Moldeada de Argelia

Un Interruptor Automático de Caja Moldeada (MCCB) es un dispositivo de protección eléctrica utilizado para prevenir daños en los circuitos causados por sobrecargas, cortocircuitos y fallas a tierra. Alojados en una carcasa aislada y robusta, los MCCB se utilizan comúnmente en aplicaciones comerciales e industriales con mayores requisitos de amperaje, soportando corrientes de hasta 2.500 Amperios.

El Mercado de Interruptores Automáticos de Caja Moldeada de Argelia está segmentado por corriente nominal, tecnología de unidad de disparo, usuario final y geografía. Por corriente nominal, el mercado está segmentado en hasta 75 A, 75 A–250 A, 250 A–800 A y por encima de 800 A. Por tecnología de unidad de disparo, el mercado está segmentado en unidades de disparo termomagnéticas, electrónicas y basadas en microprocesador. Por usuario final, el mercado está segmentado en edificios, industria, infraestructura, centros de datos y el nuevo panorama energético. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Hasta 75 A |

| 75 A - 250 A |

| 250 A - 800 A |

| Por Encima de 800 A |

| Termomagnética |

| Electrónica |

| Basada en Microprocesador |

| Edificios |

| Industria |

| Infraestructura |

| Centro de Datos |

| Nuevo Panorama Energético |

| Por Corriente Nominal | Hasta 75 A |

| 75 A - 250 A | |

| 250 A - 800 A | |

| Por Encima de 800 A | |

| Por Tecnología de Unidad de Disparo | Termomagnética |

| Electrónica | |

| Basada en Microprocesador | |

| Por Usuario Final | Edificios |

| Industria | |

| Infraestructura | |

| Centro de Datos | |

| Nuevo Panorama Energético |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del negocio de interruptores automáticos de caja moldeada de Argelia para 2031?

Se espera que el tamaño del Mercado de Interruptores Automáticos de Caja Moldeada de Argelia crezca de USD 26,24 millones en 2025 a USD 27,80 millones en 2026 y se prevé que alcance USD 40,44 millones en 2031 a una CAGR del 7,78% durante 2026-2031.

¿Qué grupo de usuarios finales genera la mayor demanda de interruptores automáticos de caja moldeada en Argelia?

La Industria es el grupo de usuarios finales más grande, con el 43,5% del valor total del mercado en 2025, porque los proyectos de petróleo y gas, acero, cemento y manufactura requieren una protección confiable y clasificaciones más altas.

¿Cuál es el segmento de corriente nominal más grande en Argelia?

El rango de 75 A-250 A lideró el mercado de MCCB de Argelia en 2025 con una participación del 41,5%, respaldado por tableros de viviendas, edificios comerciales y paneles industriales ligeros.

¿Qué está impulsando el crecimiento más rápido en la demanda de protección de circuitos de Argelia?

Los proyectos de nueva energía son la categoría de usuarios finales de más rápido crecimiento con una CAGR del 10,4% hasta 2031, mientras que la banda de corriente Por Encima de 800 A es el segmento de corriente nominal de más rápido crecimiento con una CAGR del 8,7%.

¿Por qué las unidades de disparo digitales están ganando atención en Argelia?

Se proyecta que las unidades de disparo basadas en microprocesador crezcan a una CAGR del 9,2% porque los servicios públicos, los centros de datos y la infraestructura crítica necesitan monitoreo remoto, mejor coordinación y mayor visibilidad operativa.

¿Qué tan competitiva es la participación de los proveedores en Argelia?

El mercado de MCCB de Argelia es competitivo a nivel de adquisición, con marcas globales premium que mantienen fortaleza en especificaciones mientras los proveedores de menor costo ganan terreno en licitaciones sensibles al precio.

Última actualización de la página el: