Tamaño y Participación del Mercado de Interruptores Automáticos de Caja Moldeada de Kenia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

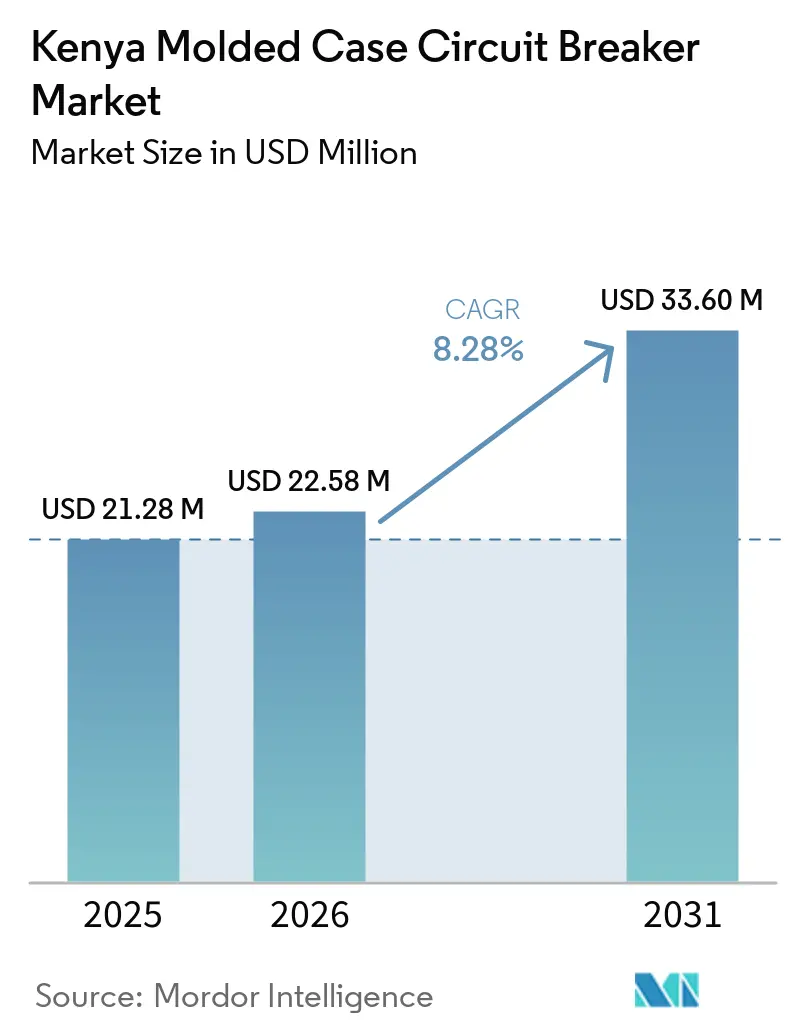

| Tamaño del mercado en el año base (2025) | 21.28 Millones de dólares |

| Tamaño del Mercado (2026) | 22.58 Millones de dólares |

| Tamaño del Mercado (2031) | 33.60 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores Automáticos de Caja Moldeada de Kenia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Interruptores Automáticos de Caja Moldeada de Kenia se expanda desde USD 21,28 millones en 2025 y USD 22,58 millones en 2026 hasta USD 33,60 millones en 2031, registrando una CAGR del 8,28% entre 2026 y 2031. La base de demanda está respaldada por un objetivo gubernamental de conectar los 15,6 millones de hogares en 3 años, lo que mantiene la demanda de aparamenta aguas abajo vinculada a la electrificación estructural más que al gasto en construcción de ciclo corto.[1]Fuente: Vicepresidente Kithure Kindiki, "Discurso de Inauguración en el Proyecto de Electrificación de la Aldea Maragima, Circunscripción de Kieni, Condado de Nyeri," Radio Generation, radiogeneration.co.ke El mercado de interruptores automáticos de caja moldeada de Kenia también se ve impulsado por el programa de transmisión financiado mediante Asociación Público-Privada (APP), el acuerdo de diciembre de 2025 de la Empresa de Transmisión de Electricidad de Kenia (KETRACO) con Africa50 y Power Grid Corporation of India, y un fuerte aumento en el presupuesto de vivienda para 2025/26, que en conjunto sostienen la adquisición tanto a nivel de subestación como de edificio.[2]Fuente: Oficina Nacional de Estadísticas de Kenia, "Encuesta Económica 2026," Corporación de Radiodifusión de Kenia, kbc.co.ke La integración de energías renovables, la construcción de centros de datos y las normas de gestión energética a nivel de instalaciones están impulsando a los compradores hacia dispositivos de protección de mayor especificación y una adopción más rápida de unidades de disparo basadas en microprocesador. La competencia sigue siendo más intensa entre las marcas globales premium que dominan los proyectos de especificación técnica y los proveedores asiáticos que están ganando cuota en los canales sensibles al precio mediante plazos de entrega más cortos y una mayor cobertura de distribuidores. Las verificaciones de conformidad en importaciones y la sustitución por productos falsificados aún pesan sobre la base premium direccionable, aunque una mayor vigilancia por parte de la Oficina de Normas de Kenia (KEBS) debería mejorar la posición de los proveedores certificados durante el período de pronóstico.[3]Fuente: Autoridad Antifalsificación de Kenia, "Informe de Encuesta a Nivel de Empresas sobre Concienciación y Alcance de la Falsificación en Kenia 2025," Autoridad Antifalsificación de Kenia, aca.go.ke

Conclusiones Clave del Informe

- Por corriente nominal, el segmento de 75 A-250 A representó el 38,2% de la participación del mercado de interruptores automáticos de caja moldeada de Kenia en 2025, mientras que se proyecta que el tamaño del mercado de interruptores automáticos de caja moldeada de Kenia para el segmento Por Encima de 800 A se expanda a una CAGR del 8,7% hasta 2031.

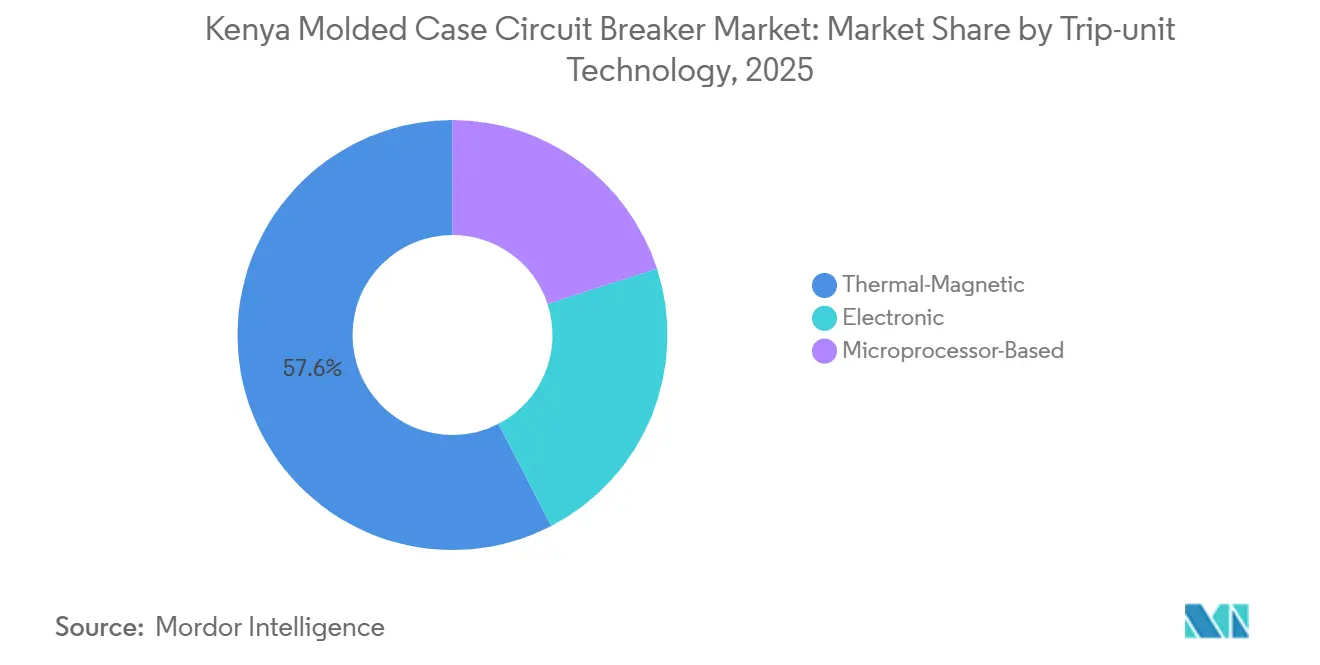

- Por tecnología de unidad de disparo, la Termomagnética representó el 57,6% del tamaño del mercado de interruptores automáticos de caja moldeada de Kenia en 2025, mientras que se prevé que las unidades de disparo Basadas en Microprocesador crezcan a una CAGR del 9,1% hasta 2031.

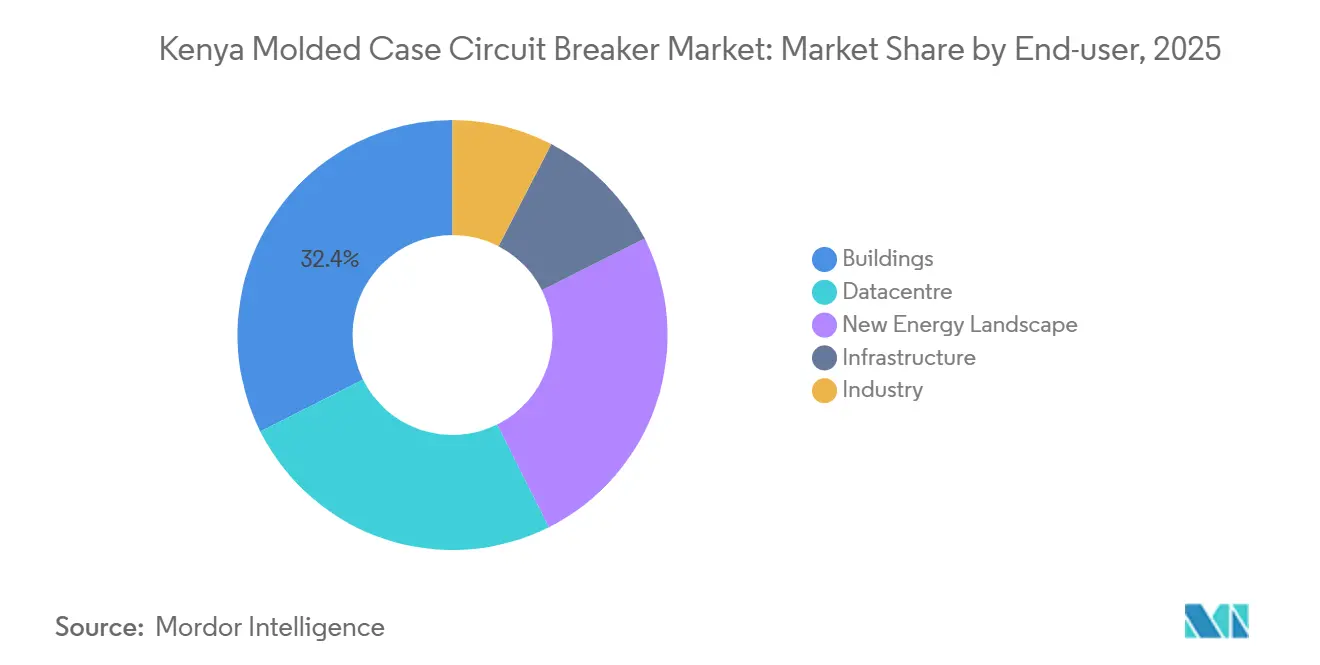

- Por usuario final, Edificios capturó el 32,4% de la participación del mercado de interruptores automáticos de caja moldeada de Kenia en 2025, mientras que se espera que el Centro de Datos registre el crecimiento más rápido con una CAGR del 10,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Interruptores Automáticos de Caja Moldeada de Kenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densificación de la Red y Expansión de Transmisión y Distribución (T&D) Financiada mediante APP | +2.1% | Nacional, con ganancias tempranas en Nairobi, Kenia Occidental y el corredor de la Costa | Corto plazo (≤ 2 años) |

| Recuperación de la Vivienda Asequible y la Construcción Comercial | +1.8% | Nacional, concentrado en los núcleos urbanos de Nairobi, Mombasa y Nakuru | Corto plazo (≤ 2 años) |

| Integración de Energías Renovables en Geotérmica, Solar, Eólica y Sistemas de Almacenamiento de Energía en Baterías (BESS) | +1.5% | Cinturón geotérmico del Valle del Rift, zona eólica de Kajiado, corredor solar de la Costa | Mediano plazo (2-4 años) |

| Construcción de Centros de Datos a Hiperescala y Campus en la Nube | +0.8% | Área metropolitana de Nairobi, con expansión hacia la Zona Económica Especial (ZEE) de Konza Technopolis | Mediano plazo (2-4 años) |

| Cumplimiento de Gestión Energética de la Autoridad Reguladora de Energía y Petróleo (EPRA) en Instalaciones Designadas | +0.6% | Nacional, con alta concentración en las zonas industriales de Nairobi, Mombasa y Kisumu | Mediano plazo (2-4 años) |

| Expansión de ZEE, Parques Industriales y Clústeres de Carga de Movilidad Eléctrica | +0.9% | Dongo Kundu en Mombasa, Olkaria en Naivasha, Vipingo en Kilifi y Eldoret | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Densificación de la Red y Expansión de T&D Financiada mediante APP

El giro de Kenia hacia la transmisión financiada mediante APP sigue siendo el impulsor a corto plazo más fuerte para el mercado de interruptores automáticos de caja moldeada de Kenia. El Plan Maestro de Transmisión 2025-2044 de la Empresa de Transmisión de Electricidad de Kenia (KETRACO) contempló 9.771 MW de nuevas adiciones de generación y necesidades de inversión en transmisión por USD 5.000 millones, con las APP pasando al centro tras quedar claro un déficit de financiación pública de USD 4.000 millones.[4]Fuente: KETRACO, "Plan Maestro de Transmisión 2025-2044," Global Transmission Report, globaltransmission.info El primer paquete APP de USD 311 millones cubre las líneas de 400 kV Lessos-Loosuk y 220 kV Kibos-Kakamega-Musaga, y la construcción estaba programada para comenzar en agosto de 2026. Cada nueva subestación genera una segunda ola de demanda de protección de baja tensión, especialmente para aplicaciones de alimentadores y acopladores de barras de 250 A-800 A y por encima de 800 A. La subestación Mariakani de 400/220 kV puesta en servicio en mayo de 2026 muestra cómo los proyectos de interconexión regional están multiplicando los nodos de adquisición más allá de Nairobi y ampliando la huella geográfica del mercado de interruptores automáticos de caja moldeada de Kenia.

Recuperación de la Vivienda Asequible y la Construcción Comercial

El programa de vivienda se ha convertido en uno de los canales de volumen más fiables para el mercado de interruptores automáticos de caja moldeada de Kenia. Los datos de la Oficina Nacional de Estadísticas de Kenia mostraron una utilización del gasto del 96,3% frente al presupuesto de vivienda de KSh 79.000 millones para 2024/25, seguida de un aumento a KSh 116.700 millones para 2025/26, lo que señaló continuidad en el flujo de proyectos y la actividad de adquisición. Los conjuntos habitacionales estandarizados dependen en gran medida de los interruptores de 75 A-250 A para la protección de montantes, tableros de inquilinos y medición de áreas comunes, lo que refuerza la ventaja de escala de este rango. El efecto secundario comercial es igualmente importante porque las principales zonas de vivienda también impulsan la construcción de comercios, oficinas y servicios que utilizan dispositivos de mayor especificación que las propias unidades residenciales. El lanzamiento por parte de Schneider Electric en mayo de 2026 de la gama EasyPact CVS C4 en África Oriental refleja ese cambio, especialmente en el rango de 800 A-1.600 A utilizado en aplicaciones comerciales de edificios de mediana altura.

Integración de Energías Renovables en Geotérmica, Solar, Eólica y BESS

La combinación energética de Kenia está creando requisitos de protección más complejos que los que se encuentran en los sistemas convencionales de base térmica, y esto está apoyando el mercado de interruptores automáticos de caja moldeada de Kenia. La energía geotérmica representó el 43% de la generación eléctrica en 2024, la hidroeléctrica el 28% y la eólica el 14%, lo que muestra con qué fuerza la generación renovable ya conforma el entorno operativo. Los activos solares y eólicos de producción variable necesitan mayores capacidades de interrupción y un rendimiento de despeje de faltas más preciso en las salidas de inversores y los tableros de interconexión. El proyecto eólico y de almacenamiento Siruai en el condado de Kajiado añade otra capa de especificación porque la integración de baterías aumenta la necesidad de dispositivos de protección con clasificación de corriente continua y un control más estricto del rendimiento de interconexión. El programa de expansión de energías renovables y BESS de KenGen, que se espera esté operativo en 2027, también favorece los dispositivos electrónicos y basados en microprocesador porque la detección de carga en tiempo real se vuelve más valiosa a medida que el almacenamiento y la generación variable crecen en el sistema.

Construcción de Centros de Datos a Hiperescala y Campus en la Nube

La demanda de centros de datos tiene la mayor intensidad de valor en el mercado de interruptores automáticos de caja moldeada de Kenia. El lanzamiento de la región de Nairobi de Oracle Cloud Infrastructure en el campus de 22 MW de iXAfrica en enero de 2026 confirmó que las instalaciones neutras para operadores y modulares son la vía de crecimiento a corto plazo más clara para la expansión de centros de datos de Kenia. Estos sitios necesitan dispositivos de alta especificación en la capa de distribución crítica, y también requieren grandes volúmenes de protección de circuitos ramales bajo diseños de redundancia N+1 o 2N. El retraso en el plan de Microsoft-G42 en Olkaria no eliminó la demanda, pero desplazó las expectativas hacia despliegues más pequeños y más compatibles con la red en el rango de 4 MW a 20 MW. Ese cambio sigue favoreciendo los MCCB basados en microprocesador porque el registro, la comunicación y la integración con los sistemas de gestión de edificios son ahora expectativas estándar en instalaciones por encima de 2 MW.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Verificaciones de Conformidad en Importaciones y Fricción en el Ciclo de Aprovisionamiento | -1.2% | Nacional, más agudo en el punto de entrada del puerto de Mombasa | Corto plazo (≤ 2 años) |

| Adquisición Orientada al Precio y Sustitución por Interruptores Falsificados | -1.5% | Nacional, concentrado en la construcción informal y los segmentos comerciales periurbanos | Corto plazo (≤ 2 años) |

| Brechas de Financiación de Proyectos de Transmisión y Retrasos en la Programación de Pedidos | -0.8% | Nacional, concentrado en condados dependientes de proyectos de red financiados por el erario público | Mediano plazo (2-4 años) |

| Capacidad de Campo Limitada para la Configuración de MCCB Inteligentes | -0.6% | Nacional, más agudo en ciudades secundarias y zonas industriales fuera de Nairobi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Verificaciones de Conformidad en Importaciones y Fricción en el Ciclo de Aprovisionamiento

El régimen de conformidad previa al embarque de Kenia crea un riesgo de retraso constante para el mercado de interruptores automáticos de caja moldeada de Kenia. Los exportadores deben obtener un Certificado de Conformidad (CoC) antes del embarque, y cualquier discrepancia entre el artículo certificado y el producto entregado puede extender los tiempos de despacho entre 4 y 8 semanas. Este problema es más visible en el puerto de Mombasa, donde la KEBS encontró en julio de 2025 un cargamento materialmente no conforme a pesar de estar acompañado de un CoC. Los desarrolladores y contratistas más pequeños se ven muy afectados porque no pueden absorber largos plazos de entrega ni mantener grandes existencias de seguridad. El resultado es una ventaja estructural para los distribuidores con inventario local, lo que concentra la capacidad de ganar proyectos entre un número limitado de agentes importadores y aumenta los requisitos de capital de trabajo para los contratistas con calendarios de puesta en servicio fijos.

Adquisición Orientada al Precio y Sustitución por Interruptores Falsificados

La sustitución por productos falsificados sigue siendo una restricción estructural en el mercado de interruptores automáticos de caja moldeada de Kenia, especialmente en los canales de construcción informal y semiformal. La encuesta a nivel de empresas de 2025 de la Autoridad Antifalsificación confirmó que los interruptores automáticos se encontraban entre los productos más ampliamente falsificados en el sector energético y eléctrico de Kenia. El comportamiento de compra orientado al precio permite que los productos no certificados compitan directamente con los dispositivos de marca en proyectos comerciales más pequeños y periurbanos. El problema inmediato del costo es solo parte del desafío porque el fallo de un interruptor bajo condiciones de falta puede destruir salas eléctricas y desencadenar preocupaciones de responsabilidad más amplias para todos los proveedores involucrados en el sitio. Esto mantiene ciclos de venta más largos para los proveedores certificados, incluso cuando los especificadores prefieren la calidad, porque los compradores a menudo revisan los precios antes de dar la aprobación final.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Corriente Nominal: Los Alimentadores de Alta Potencia Ganan Terreno sobre una Base de Rango Medio Maduro

El segmento de 75 A-250 A representó el 38,2% del mercado en 2025, lo que lo convirtió en el nivel de corriente más grande en la industria de interruptores automáticos de caja moldeada de Kenia. Esa posición provino de la distribución residencial, los acabados comerciales ligeros y el programa de vivienda del gobierno, todos los cuales favorecen configuraciones de paneles sub-250 A estandarizadas en un gran número de proyectos simultáneos. El rango Hasta 75 A permaneció vinculado a la protección de circuitos finales en entornos residenciales y comerciales ligeros, donde el control de costos y la familiaridad con la instalación son lo más importante. El mercado de interruptores automáticos de caja moldeada de Kenia mantuvo un fuerte sesgo de volumen en esta banda, lo que apoyó las ventas lideradas por distribuidores y limitó el compromiso directo del Fabricante de Equipos Originales (OEM) en los proyectos más sensibles al precio.

Se proyecta que el segmento Por Encima de 800 A crezca a una CAGR del 8,7% durante 2026-2031, lo que le otorga la expansión más rápida entre los niveles de corriente en el mercado de interruptores automáticos de caja moldeada de Kenia. La demanda está impulsada por la construcción de subestaciones bajo el programa APP de KETRACO, los interruptores de entrada de centros de datos y la gran infraestructura eléctrica de las ZEE. Los proyectos de baterías a escala de servicios públicos añaden otra capa porque las aplicaciones de acopladores de barras y alimentadores en estos sistemas a menudo necesitan dispositivos con clasificación superior a 1.600 A, donde la calificación de proveedores es mucho más restringida bajo las normas de prueba de la Comisión Electrotécnica Internacional (IEC) 60947-2:2024. El proyecto de Fase II de la subestación Kimuka de 400 kV también apunta a un canal continuo para los auxiliares de Baja Tensión (BT) de subestaciones, lo que debería mantener activa la actividad de especificación de alta corriente durante el período de pronóstico.

Por Tecnología de Unidad de Disparo: Volumen Termomagnético, Valor de MCCB Inteligente

Las unidades de disparo termomagnéticas dominaron el 57,6% del mercado en 2025, lo que refleja su ventaja de costo y su amplia aceptación en toda la industria de interruptores automáticos de caja moldeada de Kenia. Su atractivo no se basó únicamente en el precio, ya que la protección pasiva sin fuente de alimentación auxiliar es adecuada para paneles de vivienda, entornos de minirred rural y muchas aplicaciones comerciales ligeras. Las unidades de disparo electrónicas ocuparon el término medio donde los circuitos de alimentación de motores industriales y los edificios comerciales de tamaño mediano necesitaban curvas de protección ajustables y menos disparos innecesarios. Esto dejó a los dispositivos termomagnéticos dominantes en términos de volumen incluso cuando los criterios de compra se volvieron más exigentes en proyectos de mayor valor.

Se prevé que las unidades de disparo Basadas en Microprocesador se expandan a una CAGR del 9,1% hasta 2031 en el mercado de interruptores automáticos de caja moldeada de Kenia. La mayor atracción proviene de los operadores de centros de datos que necesitan registro de faltas, capacidad de comunicación e integración con sistemas de gestión de edificios, y de las instalaciones designadas por la EPRA que necesitan mejor monitoreo para el cumplimiento energético. La tecnología también se ve favorecida por criterios de referencia más estrictos bajo la norma IEC 60947-2:2024, que hacen que la certificación y la verificación del rendimiento sean más importantes en la adquisición pública y financiada por el desarrollo. A medida que la base instalada se vuelve más digital, los proveedores que puedan apoyar la configuración y la puesta en servicio deberían tener una posición más sólida que aquellos que compiten únicamente en el precio del dispositivo.

Por Usuario Final: Edificios Lideran el Volumen, los Centros de Datos Lideran la Intensidad de Valor

Edificios mantuvo una participación del 32,4% en 2025, lo que los mantuvo como el grupo de usuarios finales más grande en el tamaño del mercado de interruptores automáticos de caja moldeada de Kenia. Esto provino de un amplio ciclo de construcción que incluyó vivienda asequible, acabados de oficinas comerciales y comercios minoristas, y actividad hotelera en Nairobi y ciudades secundarias. La industria siguió siendo el siguiente grupo de demanda importante, respaldado por fábricas de té, agroindustria y manufactura ligera donde las actualizaciones de protección siguen tanto las mejoras de la red como las inversiones en autogeneración. El aumento del 32% en la producción hidroeléctrica de Kenya Tea Development Agency (KTDA) Power durante 2025 mostró cómo la inversión relacionada con la energía en el procesamiento del té puede traducirse en actualizaciones más amplias de equipos eléctricos en los tableros de distribución de las fábricas.

Se proyecta que el Centro de Datos se expanda a una CAGR del 10,4% hasta 2031, convirtiéndolo en la categoría de usuario final de más rápido crecimiento en el mercado de interruptores automáticos de caja moldeada de Kenia. La activación de Oracle Cloud en el campus de 22 MW de iXAfrica en Nairobi estableció un modelo replicable basado en despliegue modular, altas densidades de bastidores y diseño de protección orientado al tiempo de actividad. El Nuevo Panorama Energético también continúa creciendo a medida que las aplicaciones solares, eólicas, de BESS y geotérmicas requieren arquitecturas de protección técnicamente distintas que difieren de la distribución de energía convencional. Para los proveedores, los Centros de Datos importan más de lo que sugiere su cuota de volumen porque cada megavatio de carga de tecnología de la información genera una densidad de valor de MCCB mucho mayor que un gran lote de unidades residenciales.

Análisis Geográfico

Nairobi y Kenia Central siguen siendo el mayor centro de demanda en el mercado de interruptores automáticos de caja moldeada de Kenia. La capital registra el mayor consumo absoluto porque combina construcción comercial, proyectos de vivienda emblemáticos, infraestructura hospitalaria y educativa importante, y la mayor concentración de instalaciones de centros de datos. Nairobi también se beneficia de su posición como principal ubicación de ingenieros consultores, distribuidores y equipos de adquisición de proyectos, lo que le otorga una ventaja en las ventas lideradas por especificación. Los proyectos financiados internacionalmente en este corredor tienden a favorecer las marcas europeas e indias certificadas en el rango de 250 A-800 A porque el cumplimiento y la capacidad de posventa tienen más peso en el proceso de aprobación.

La región de la Costa está emergiendo como la geografía de más rápido crecimiento en el mercado de interruptores automáticos de caja moldeada de Kenia. El proyecto de transmisión de KSh 15.800 millones de KETRACO en Kilifi y la expansión de la subestación de Malindi deberían mejorar la fiabilidad del suministro y apoyar las conexiones industriales aguas abajo en todo el corredor costero. La subestación Mariakani de 400/220 kV puesta en servicio en mayo de 2026 fortalece la columna vertebral de alta tensión que alimenta Mombasa y la Zona Económica Especial de Dongo Kundu. Dongo Kundu y la ZEE de Vipingo crean una demanda paralela de MCCB por encima de 800 A porque la infraestructura de inquilinos, las subestaciones y los sistemas de apoyo a las energías renovables se están instalando por fases en lugar de como una sola construcción. El puerto de Mombasa también sigue siendo el principal punto de entrada de importaciones, lo que otorga a los distribuidores con base en la costa una ventaja de inventario, pero también los expone primero a una aplicación más estricta de la conformidad.

Kenia Occidental y el Valle del Rift forman el siguiente corredor de crecimiento estructural para el mercado de interruptores automáticos de caja moldeada de Kenia. La línea de 132 kV Sondu-Homa Bay energizada en febrero de 2026 mejoró la estabilidad del suministro en el sur de Nyanza y abrió condiciones más favorables para las fábricas de té y las cargas de agroindustria que habían dependido más del respaldo basado en diésel. La línea Kibos-Kakamega-Musaga respaldada por APP debería extender el acceso de alta tensión a Kenia Occidental y crear una nueva ola de adquisición impulsada por subestaciones cuando comience la construcción. En el Valle del Rift, la posición de Olkaria como centro geotérmico y ZEE oficialmente reconocida está atrayendo a inquilinos industriales cuyas necesidades de protección comienzan en el nivel de 250 A-800 A y aumentan con cargas industriales más pesadas.

Panorama Competitivo

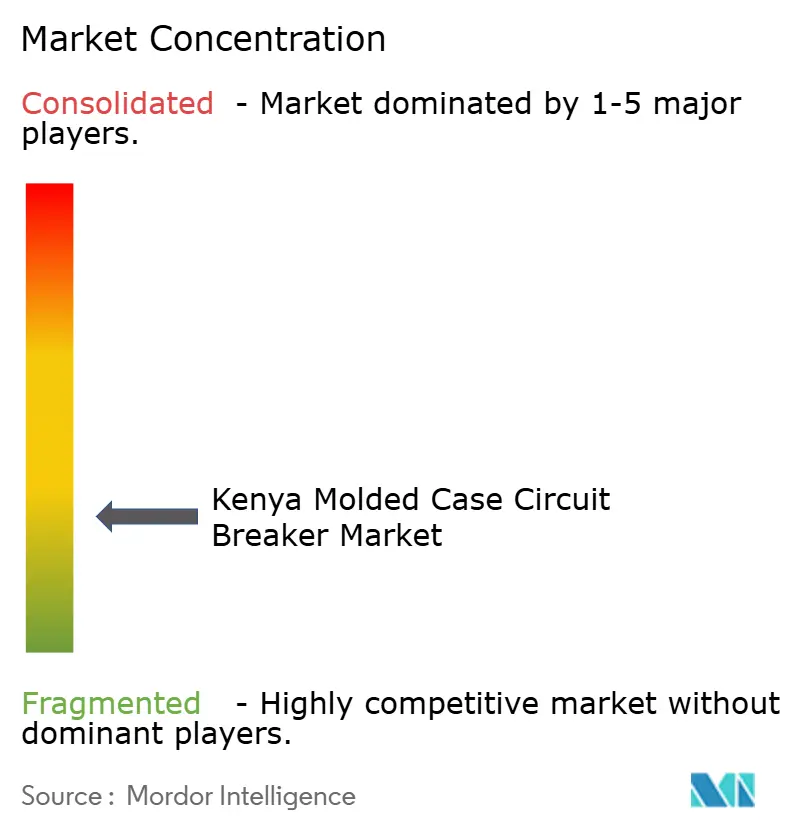

El mercado de interruptores automáticos de caja moldeada de Kenia está moderadamente concentrado en el nivel de especificación premium y es mucho más fragmentado en el nivel subpremium. Schneider Electric, ABB, Siemens y Eaton mantienen la posición más sólida en proyectos institucionales, financiados por APP y especificados por consultores porque el cumplimiento, el soporte de servicio y la aprobación de marca forman parte de la decisión de compra. Los proveedores chinos como CHINT, NADER Electric y Beijing People Electric compiten de manera más agresiva en los canales comerciales y de vivienda asequible donde el precio y el plazo de entrega tienen más peso. Esta división impide que el mercado en general se vuelva muy concentrado, aunque los proyectos premium siguen siendo difíciles de penetrar para las marcas más pequeñas.

Schneider Electric ha dado uno de los pasos estratégicos más claros en el mercado de interruptores automáticos de caja moldeada de Kenia mediante el lanzamiento en mayo de 2026 de la gama EasyPact CVS C4 en África Oriental. Ese producto cierra una brecha en el rango de 800 A-1.600 A, donde los proyectos comerciales de mediana altura e industriales ligeros estaban anteriormente más expuestos a alternativas de menor costo. Schneider también inauguró un centro de innovación y formación en Nairobi en mayo de 2026, lo que desplaza su enfoque más allá de la distribución pura hacia el desarrollo de capacidades técnicas para instaladores e ingenieros. ABB está siguiendo un camino relacionado a través del soporte de diseño digital, y su lanzamiento del Configurador de Aplicaciones en abril de 2026 apoya a los ingenieros que trabajan en sistemas de protección de alimentación de red para recursos de energía distribuida. Estos movimientos importan porque las decisiones de compra se están configurando cada vez más antes de que la licitación llegue a los distribuidores.

El listón competitivo también está subiendo porque la norma IEC 60947-2:2024 endureció las expectativas de prueba para los dispositivos electrónicos y basados en microprocesador, lo que fortalece la posición de los proveedores que pueden demostrar certificación completa y rendimiento en campo. Ese cambio es especialmente relevante en centros de datos, interconexión de energías renovables y aplicaciones vinculadas a subestaciones donde los costos de fallo son altos y la sustitución de baja gama es menos aceptable. Al mismo tiempo, persiste una brecha de servicio porque la base más amplia de instaladores aún está menos preparada para la configuración de MCCB inteligentes que para los dispositivos termomagnéticos convencionales. Los proveedores que combinen disponibilidad de productos, formación y soporte de puesta en servicio deberían, por tanto, defender mejor su cuota que aquellos que dependen únicamente de la amplitud del catálogo.

Líderes de la Industria de Interruptores Automáticos de Caja Moldeada de Kenia

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corp plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Schneider Electric lanzó la gama de interruptores automáticos de caja moldeada EasyPact CVS C4 en África Oriental, ampliando su cartera para cubrir aplicaciones de 800 A-1.600 A y abordando una brecha de larga data en la protección comercial e industrial de rango medio. El lanzamiento está dirigido a desarrollos residenciales, edificios comerciales e industrias pequeñas y medianas de toda la región.

- Enero de 2026: iXAfrica Data Center colaboró con Oracle para ofrecer la primera región de nube pública de Oracle Cloud Infrastructure de Kenia, alojada en el campus de 22 MW preparado para hiperescala de iXAfrica en Nairobi. La activación amplifica directamente la demanda de MCCB de alta especificación en el segmento de usuario final de Centro de Datos.

- Diciembre de 2025: KETRACO firmó un acuerdo APP de KSh 40.400 millones (USD 311 millones) con Africa50 y Power Grid Corporation of India para las líneas de transmisión de 400 kV Lessos-Loosuk y 220 kV Kibos-Kakamega-Musaga, con la construcción programada para comenzar en agosto de 2026. El proyecto incluirá nuevas subestaciones y extiende el acceso a la red de alta tensión a Kenia Occidental por primera vez.

- Agosto de 2025: La EPRA publicó en el Boletín Oficial el Reglamento de Gestión Energética 2025, que exige a todas las instalaciones que consuman más de 180.000 kWh anuales realizar auditorías energéticas con licencia cada 4 años e implementar el 50% de los ahorros recomendados, creando un ciclo de actualización impulsado por el cumplimiento para los MCCB de monitoreo energético en los segmentos industrial y comercial.

Alcance del Informe del Mercado de Interruptores Automáticos de Caja Moldeada de Kenia

Un Interruptor Automático de Caja Moldeada (MCCB) es un dispositivo de protección eléctrica utilizado para prevenir daños en los circuitos causados por sobrecargas, cortocircuitos y faltas a tierra. Alojados en una carcasa robusta y aislada, los MCCB se utilizan habitualmente en aplicaciones comerciales e industriales con mayores requisitos de amperaje, soportando corrientes de hasta 2.500 amperios.

El Mercado de Interruptores Automáticos de Caja Moldeada de Kenia está segmentado por corriente nominal, tecnología de unidad de disparo, usuario final y geografía. Por corriente nominal, el mercado está segmentado en hasta 75 A, 75 A-250 A, 250 A-800 A y por encima de 800 A. Por tecnología de unidad de disparo, el mercado está segmentado en unidades de disparo termomagnéticas, electrónicas y basadas en microprocesador. Por usuario final, el mercado está segmentado en edificios, industria, infraestructura, centros de datos y el nuevo panorama energético. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Hasta 75 A |

| 75 A - 250 A |

| 250 A - 800 A |

| Por Encima de 800 A |

| Termomagnética |

| Electrónica |

| Basada en Microprocesador |

| Edificios |

| Industria |

| Infraestructura |

| Centro de Datos |

| Nuevo Panorama Energético |

| Por Corriente Nominal | Hasta 75 A |

| 75 A - 250 A | |

| 250 A - 800 A | |

| Por Encima de 800 A | |

| Por Tecnología de Unidad de Disparo | Termomagnética |

| Electrónica | |

| Basada en Microprocesador | |

| Por Usuario Final | Edificios |

| Industria | |

| Infraestructura | |

| Centro de Datos | |

| Nuevo Panorama Energético |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del espacio de interruptores automáticos de caja moldeada de Kenia en 2026?

Se proyecta que el tamaño del Mercado de Interruptores Automáticos de Caja Moldeada de Kenia se expanda desde USD 21,28 millones en 2025 y USD 22,58 millones en 2026 hasta USD 33,60 millones en 2031, registrando una CAGR del 8,28% entre 2026 y 2031.

¿Qué categoría de corriente nominal lidera la demanda en Kenia?

El segmento de 75 A-250 A lideró en 2025 con una participación del 38,2% porque se utiliza ampliamente en vivienda, acabados comerciales ligeros y tableros de distribución de edificios estándar.

¿Qué tecnología está creciendo más rápido en la base de demanda de MCCB de Kenia?

Las unidades de disparo Basadas en Microprocesador son las de más rápido crecimiento, con una CAGR del 9,1% hasta 2031, respaldadas por el despliegue de centros de datos y las necesidades de cumplimiento de gestión energética.

¿Qué grupo de usuarios finales genera el mayor volumen de ingresos en la actualidad?

Edificios mantuvo la mayor participación con el 32,4% en 2025, impulsado por la vivienda asequible, la construcción comercial y la actividad hotelera.

¿Por qué los Centros de Datos son importantes para los proveedores aunque su base de volumen sea menor?

Se prevé que los Centros de Datos crezcan a una CAGR del 10,4% hasta 2031, y cada megavatio de carga de tecnología de la información genera una densidad de valor de MCCB mucho mayor que un gran lote de unidades residenciales.

¿Cuáles son los principales riesgos que afectan el crecimiento de los proveedores en Kenia?

Las principales restricciones son los retrasos en la conformidad de importaciones, la sustitución por productos falsificados y la necesidad de una mayor capacidad de campo en la configuración y puesta en servicio de MCCB inteligentes.

Última actualización de la página el: