Tamaño y Participación del Mercado de Disyuntores

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

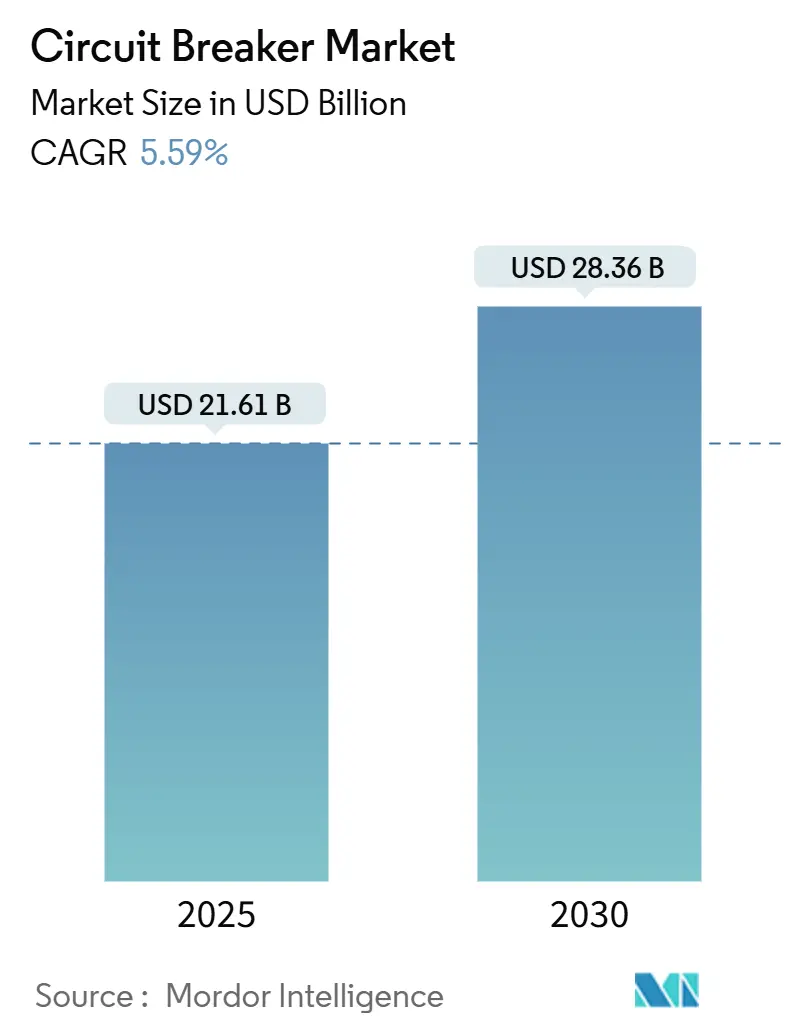

| Tamaño del Mercado (2025) | 21.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

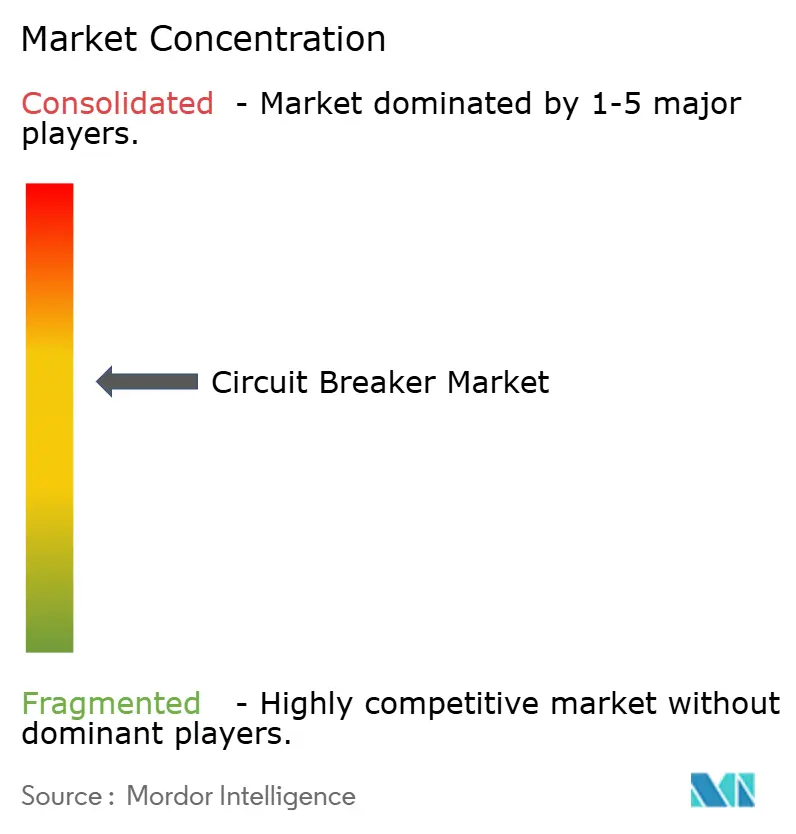

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Disyuntores por Mordor Intelligence

El tamaño del Mercado de Disyuntores se estima en USD 21,61 mil millones en 2025, y se espera que alcance los USD 28,36 mil millones para 2030, a una CAGR del 5,59% durante el período de pronóstico (2025-2030).

Los desembolsos de modernización de redes, las interconexiones de energías renovables y la electrificación industrial están transformando el mercado de disyuntores, lo que obliga a las empresas de servicios públicos y a los grandes usuarios industriales a seleccionar soluciones que combinen alta velocidad de interrupción con monitoreo digital. La demanda se concentra en instalaciones de media tensión que deben gestionar flujos bidireccionales provenientes de activos solares y eólicos distribuidos. El creciente gasto de capital en campus de centros de datos y corredores de carga para vehículos eléctricos está acelerando la adquisición de dispositivos de estado sólido y de vacío, mientras que los mandatos medioambientales están eliminando gradualmente el SF₆ en favor de ecogas y tecnologías de dieléctrico sólido. Los fabricantes equilibran el control de costos frente al gasto en I+D en medios de interrupción de próxima generación, incluso cuando las fluctuaciones en los precios del cobre y los semiconductores reducen los márgenes de beneficio.

Conclusiones Clave del Informe

- Por tipo, los disyuntores de vacío representaron el 39,5% de la participación del mercado de disyuntores en 2024; mientras que se proyecta que la tecnología de estado sólido se expandirá a una CAGR del 8,6% hasta 2030.

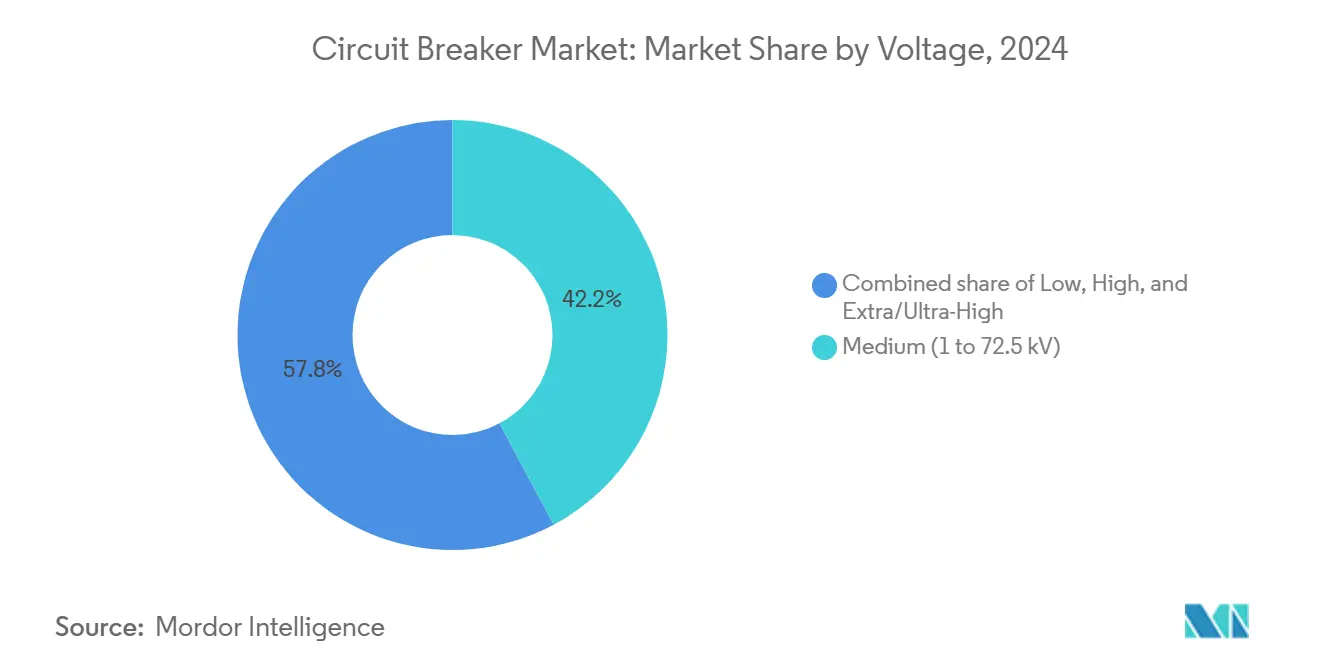

- Por voltaje, los equipos de media tensión representaron el 42,2% de la participación del mercado de disyuntores en 2024, mientras que las unidades de extra/ultra-alta tensión avanzan a una CAGR del 9,5% hasta 2030.

- Por diseño de montaje, las variantes de tanque vivo lideraron con una participación del 41,4% del tamaño del mercado de disyuntores en 2024, mientras que se prevé que los productos de tanque muerto crezcan a una CAGR del 7,9% entre 2025 y 2030.

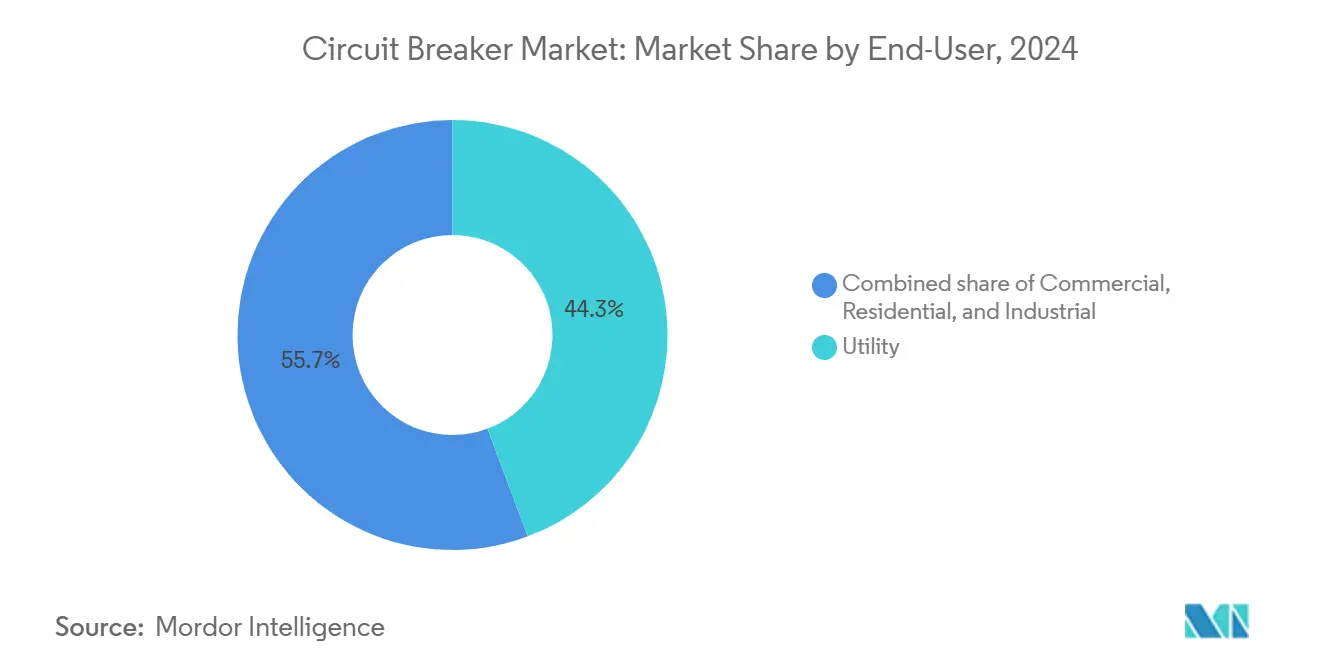

- Por usuario final, las empresas de servicios públicos representaron el 44,3% del tamaño del mercado de disyuntores en 2024 y registrarán un crecimiento anual del 5,9% hasta 2030.

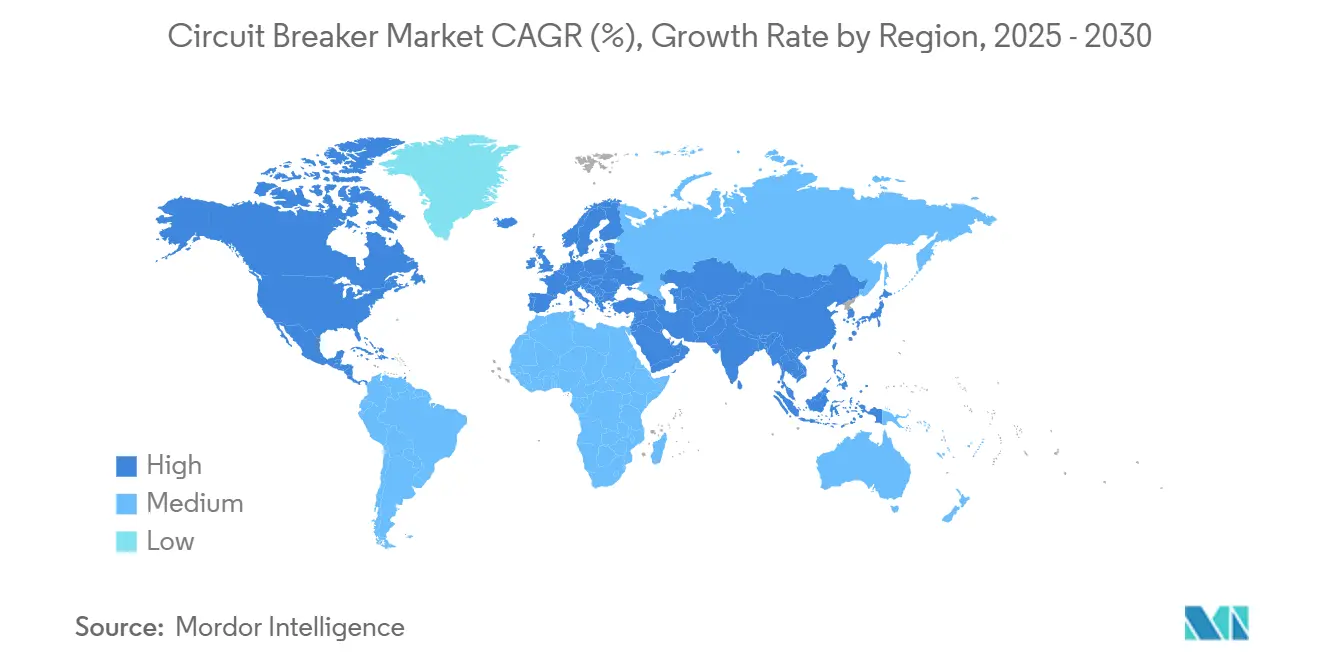

- Por geografía, Asia-Pacífico representó el 45,7% de los ingresos en 2024; también se prevé que la participación del mercado de disyuntores en Asia-Pacífico registre la CAGR más rápida del 6,6% hasta 2030.

Tendencias e Información del Mercado Global de Disyuntores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en modernización de redes | +1.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso hacia la integración de energías renovables distribuidas | +1.2% | Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Impulso de la electrificación industrial | +0.9% | Asia-Pacífico como núcleo; expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Demanda de conmutación de tiempo de inactividad cero en centros de datos | +0.7% | América del Norte y UE; en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Transición de los fabricantes de equipos originales hacia disyuntores de estado sólido en plataformas de vehículos eléctricos | +0.5% | Global, con inicio en UE y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de eliminación del SF₆ en UE y Japón | +0.4% | UE y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Inversiones en Modernización de Redes Impulsan la Renovación de Infraestructuras

Las empresas de servicios públicos están renovando activos de subestaciones que han operado durante más de 25 años, canalizando presupuesto hacia dispositivos de protección digital que admiten localización automática de fallas y reconexión remota. El plan de USD 1.420 millones de FirstEnergy para Pensilvania es emblemático, con enfoque en disyuntores de vacío equipados con sensores de fibra óptica que señalan anomalías de condición en tiempo real.(1) El financiamiento federal de EE. UU. de USD 2.200 millones para la resiliencia de la red cataliza proyectos similares, mientras que la Red Estatal de China destinó USD 83.000 millones para la expansión de la transmisión, ampliando el canal de adquisición de aparamenta de 72,5 kV a 245 kV.(2) Estas iniciativas favorecen los diseños de vacío por su perfil operativo libre de mantenimiento, reforzando la participación del 39,5% del segmento capturada en el mercado de disyuntores.

La Integración de Energías Renovables Distribuidas Acelera la Evolución Tecnológica

El aumento de la instalación de paneles solares en tejados y la energía eólica terrestre somete a los alimentadores de distribución a corrientes de falla fluctuantes y oscilaciones de tensión, lo que impulsa a las empresas de servicios públicos a especificar disyuntores con características de recuperación rápida. Los interruptores de media tensión con clasificación de 15 kV a 38 kV permiten la desconexión de la generación basada en inversores que puede alimentar fallas tanto desde la red como desde el lado renovable. Los dispositivos de estado sólido conmutan en microsegundos, evitando el reencendido del arco durante corrientes de falla asimétricas, una característica de rendimiento que sustenta su perspectiva de CAGR del 8,6% en el mercado de disyuntores.(3) Los marcos de adquisición europeos que vinculan la elegibilidad tarifaria al cumplimiento de la capacidad de soporte ante fallas están acelerando la transición hacia disyuntores totalmente digitales.

La Electrificación Industrial Amplía las Aplicaciones de Motores de Alta Tensión

Las fábricas que reemplazan equipos accionados por combustión con trenes de transmisión eléctricos requieren disyuntores que eliminen las fallas de arranque de alta corriente de los motores sin disparos innecesarios. El Foro Económico Mundial anticipa que la participación de la electricidad en la energía final superará el 50% para 2050, lo que implica una adopción generalizada de controles de motores de alta tensión.(4) Las gigafábricas de celdas de batería y los despliegues de cargadores para vehículos eléctricos adoptan disyuntores de corriente continua que gestionan ciclos de trabajo rápidos e interrupción sin arco. La cartera de media tensión de ABB integra análisis de almacenamiento de energía, lo que permite el apagado predictivo antes de que se superen los límites térmicos. Asia-Pacífico sigue siendo el epicentro en la industria de disyuntores porque las políticas chinas subvencionan la maquinaria industrial accionada eléctricamente.

Los Requisitos de Tiempo de Inactividad Cero en Centros de Datos Impulsan Soluciones de Conmutación Premium

Los operadores de hiperescala equiparan una interrupción de una hora a más de USD 1 millón en ingresos de servicio perdidos. Por lo tanto, los disyuntores deben incorporar bobinas de disparo redundantes, pilas de comunicación conformes con la ciberseguridad y sensores de autodiagnóstico. El SACE Emax 3 de ABB es el primer disyuntor de aire certificado IEC 62443 SL2, lo que ilustra la diferenciación de productos en torno a la resiliencia digital.(5) Las previsiones sitúan la demanda global de energía de los centros de datos en el 3-4% de la generación total para 2030, lo que garantiza una sólida demanda de disyuntores de acción rápida y módulos de mitigación de arco eléctrico en el mercado de disyuntores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital frente a contactores y fusibles | -0.8% | Mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de semiconductores y cobre | -0.6% | Global; intensa en APAC | Mediano plazo (2-4 años) |

| Picos en los plazos de entrega de interruptores de vacío | -0.4% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Largos ciclos de certificación para disyuntores de diseño ecológico | -0.3% | UE y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital Dificulta la Adopción en Aplicaciones Sensibles al Costo

Los contactores que arrancan y detienen motores a una fracción del costo de los disyuntores continúan desplazando a los disyuntores en funciones básicas de conmutación. El estudio de Eaton muestra que los contactores con clasificación de 800 A ofrecen mayor resistencia mecánica y una huella más pequeña, reduciendo el costo instalado hasta en un 70% en comparación con los paneles centrados en disyuntores. Los clientes industriales de mercados emergentes a menudo combinan fusibles para el aislamiento de fallas con contactores para la operación, postergando la inversión en disyuntores con todas las funciones hasta que las tarifas incentiven el cumplimiento de la calidad de energía en el mercado de disyuntores.

La Volatilidad en los Precios de los Semiconductores Presiona los Márgenes de Fabricación

Los disyuntores de estado sólido dependen de transistores bipolares de puerta aislada (IGBT) cuyos precios al contado aumentaron un 40% durante las interrupciones de suministro de 2024. Los daños del huracán Helene en las minas de cuarzo de Carolina del Norte pusieron de manifiesto la fragilidad de las materias primas. Simultáneamente, un arancel del 50% de EE. UU. sobre el cobre puede inflar los costos de los conductores para los exportadores asiáticos. La inversión de USD 110 millones de Mitsubishi Electric en una fábrica en EE. UU. busca localizar el suministro y amortiguar la volatilidad en el mercado de disyuntores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Innovación en Estado Sólido Desafía el Dominio del Vacío

El mercado de disyuntores continúa siendo liderado por la tecnología de vacío, que generó el 39,5% de los ingresos de 2024 gracias a su diseño sellado y su idoneidad para redes de 1 kV a 72,5 kV. Por el contrario, aunque actualmente son un nicho, los dispositivos de estado sólido registran una CAGR del 8,6% hasta 2030 gracias a su eliminación en microsegundos y su desgaste mecánico insignificante. ABB afirma que su nueva plataforma de carburo de silicio reduce las pérdidas de energía en un 70% en comparación con las unidades de aire magnético y admite una coordinación totalmente digital. El tamaño del mercado de disyuntores dedicado a las unidades de SF₆ se está contrayendo a medida que las normas de la UE imponen plazos de eliminación gradual, acelerando la migración hacia híbridos de vacío y gas g³. Los disyuntores de aceite y de aire persisten en instalaciones orientadas al costo, pero se enfrentan a un desplazamiento gradual.

Los patrones de adopción del mercado revelan que los instaladores prefieren módulos híbridos de aire-vacío para equilibrar el gasto de capital y los objetivos medioambientales. El suministro de aparamenta aislada en gas de 550 kV libre de SF₆ de Hitachi Energy a la red de China confirma la viabilidad de los medios alternativos en alta tensión. Las tendencias de presentación de patentes dentro de los grupos de trabajo de la IEC destacan una I+D activa en interruptores de dieléctrico sólido capaces de sustituir al SF₆ a 245 kV y superiores, lo que sugiere una erosión a largo plazo de los diseños heredados con gas en el mercado de disyuntores.

Por Voltaje: La Extra-Alta Tensión Impulsa el Crecimiento Premium

Los conjuntos de media tensión capturaron el 42,2% de los ingresos porque las fábricas, los campus y los parques eólicos operan dentro del rango de 1 kV a 38 kV. Sin embargo, la categoría de extra/ultra-alta tensión supera a todas las demás con una CAGR proyectada del 9,5%, ya que los países construyen corredores de 500 kV a 800 kV para transportar energía renovable desde regiones remotas hasta los centros de carga. El desarrollo de disyuntores de gas de 1.100 kV de Japón estableció el punto de referencia de rendimiento para el manejo de la tensión de recuperación transitoria.

Dentro de los proyectos de transmisión, las empresas de servicios públicos exigen asignaciones del tamaño del mercado de disyuntores que tengan en cuenta precios unitarios más elevados: un solo disyuntor de tanque muerto de 550 kV puede costar 30 veces más que una unidad de vacío de 15 kV, lo que infla los ingresos de los proveedores a pesar de los menores volúmenes de envío. La última plataforma de GE Vernova admite 5.000 A de corriente continua a 550 kV, lo que refleja las necesidades de robustez para los corredores de energía a granel.

Por Montaje: La Tecnología de Tanque Muerto Gana Impulso

Con una participación del 41,4% en 2024, los disyuntores de tanque vivo siguen siendo predominantes debido a su menor masa y sus requisitos de instalación simplificados. Sin embargo, las ventajas de seguridad de las carcasas de tanque muerto, que se encuentran al potencial de tierra, persuaden a las empresas de servicios públicos a cambiar sus adquisiciones. En el mercado de disyuntores, los envíos de tanque muerto están aumentando un 7,9% anual, vinculados a sitios de integración de energías renovables donde los transitorios del lado de la línea pueden inducir interferencias de radiofrecuencia perjudiciales para la telemetría cercana.

Los diseños de tanque vivo siguen dominando las subestaciones con presupuestos limitados, pero los proyectos híbridos a menudo combinan disyuntores de tanque muerto en alimentadores críticos y unidades de tanque vivo en otros lugares. El contrato de GE Vernova para 69 disyuntores de tanque muerto en Queensland subraya la tracción de esta tecnología en las redes modernas que buscan fiabilidad y compatibilidad con ecogas.

Por Usuario Final: Las Empresas de Servicios Públicos Lideran la Modernización de Infraestructuras

Las entidades de servicios públicos generaron el 44,3% del gasto de 2024, destinando fondos a reemplazar las unidades de aire magnético envejecidas por dispositivos de vacío conectados a SCADA en el mercado de disyuntores. Su presupuesto anual aumenta un 5,9% a medida que los mandatos de descarbonización elevan los objetivos de expansión de la transmisión. Los operadores industriales van a la zaga, pero registran un sólido volumen porque las plantas de baterías para vehículos eléctricos, las actualizaciones petroquímicas y las fábricas de semiconductores necesitan aparamenta resistente al arco eléctrico.

Los segmentos residencial y comercial se inclinan por los disyuntores inteligentes que incorporan medición por Wi-Fi y lógica de reducción de carga. El lanzamiento de ReliaHome de ABB señala el enfoque de los fabricantes de equipos originales en paneles de distribución modulares que conectan la energía solar de los tejados a la red. Los incentivos gubernamentales para edificios energéticamente eficientes en Europa probablemente ampliarán la contribución de este subsegmento al mercado de disyuntores.

Análisis Geográfico

Asia-Pacífico representó el 45,7% de los ingresos globales en 2024 y avanza a una CAGR del 6,6% hasta 2030, impulsado por las extensiones de red de China e India que adjudican contratos masivos para disyuntores de 72,5 kV y 252 kV. La inversión de USD 16 millones de GE Vernova en fabricación en India denota la localización del suministro regional en el mercado de disyuntores. Las innovaciones japonesas a 1.100 kV ilustran el liderazgo tecnológico de APAC, reforzando las exportaciones de equipos hacia proyectos del Sudeste Asiático.

El mercado de América del Norte se expande sobre la base de programas de resiliencia respaldados por estímulos. El mercado de disyuntores se beneficia de USD 2.200 millones en subvenciones federales de EE. UU. que aprovechan casi USD 10.000 millones en fondos de contrapartida de las empresas de servicios públicos. Los proyectos de centros de datos añaden demanda premium: el gasto en construcción en 2024 aumentó un 43,1%, lo que llevó a contratos de diseño y construcción que especifican ciberseguridad para disyuntores y análisis de armónicos en tiempo real.

Europa sigue siendo un referente regulatorio, aplicando prohibiciones del SF₆ para 2026 en equipos de ≤24 kV y para 2031 en tensiones superiores. Fabricantes como Siemens Energy y Hitachi Energy se apresuran a comercializar soluciones de gas g³ y vacío para salvaguardar sus flujos de ingresos europeos. América del Sur, Oriente Medio y África representan fronteras emergentes donde la construcción de proyectos hidroeléctricos y la diversificación industrial sostienen un crecimiento de volumen de dos dígitos a pesar de bases absolutas más pequeñas.

Panorama Competitivo

La industria de disyuntores presenta una concentración moderada: los cinco principales proveedores controlan colectivamente entre el 55% y el 65% de las ventas globales. La adquisición por parte de ABB de la línea de electrónica de potencia de Gamesa Electric amplía su alcance hacia los inversores de energías renovables, complementando sus carteras principales de disyuntores. La expansión de USD 70 millones de Hitachi Energy en Pensilvania sustenta su estrategia de poseer propiedad intelectual libre de SF₆ y domesticar la producción para proyectos de red en EE. UU.

Empresas emergentes como Atom Power están introduciendo disyuntores semiconductores totalmente digitales que conmutan 3.000 veces más rápido que las unidades mecánicas, lo que permite el control centralizado por software para paneles de múltiples circuitos. El análisis del mercado de disyuntores indica que los actores establecidos responden asociándose con fabricantes de dispositivos de carburo de silicio e incorporando firmware de inteligencia artificial para el mantenimiento predictivo. La integración de la cadena de suministro es igualmente estratégica; las nuevas instalaciones de Mitsubishi Electric tienen como objetivo asegurar la capacidad de interruptores de vacío y amortiguar las fluctuaciones en el precio del cobre. Las disputas de propiedad intelectual sobre mezclas de ecogas y compuestos cerámicos de extinción de arco se intensifican a medida que las patentes se acercan a su vencimiento.

Líderes de la Industria de Disyuntores

ABB Ltd.

Schneider Electric SE

Siemens AG

Mitsubishi Electric

Eaton Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ABB registró pedidos récord en el segundo trimestre de USD 9.800 millones y lanzó el SACE Emax 3, el primer disyuntor de aire ciberseguro con certificación SL2 para infraestructuras críticas.

- Mayo de 2025: Hitachi Energy envió la primera aparamenta aislada en gas de 550 kV libre de SF₆ del mundo a la Red Estatal de China.

- Abril de 2025: Hitachi Energy invirtió más de USD 70 millones en Pensilvania para la producción de disyuntores EconiQ libres de SF₆.

- Marzo de 2025: Hitachi Energy se comprometió a destinar USD 250 millones adicionales para ampliar la producción de componentes de transformadores en todo el mundo.

Alcance del Informe Global del Mercado de Disyuntores

| Aire |

| Vacío |

| SF₆ |

| Aceite |

| Híbrido (Aire-Vacío, Vacío-SF₆) |

| Estado Sólido |

| Bajo (Por debajo de 1 kV) |

| Medio (1 a 72,5 kV) |

| Alto (72,5 a 245 kV) |

| Extra/Ultra-Alto (Por encima de 245 kV) |

| Fijo |

| Extraíble |

| Tanque Vivo |

| Tanque Muerto |

| Comercial |

| Residencial |

| Industrial |

| Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Aire | |

| Vacío | ||

| SF₆ | ||

| Aceite | ||

| Híbrido (Aire-Vacío, Vacío-SF₆) | ||

| Estado Sólido | ||

| Por Voltaje | Bajo (Por debajo de 1 kV) | |

| Medio (1 a 72,5 kV) | ||

| Alto (72,5 a 245 kV) | ||

| Extra/Ultra-Alto (Por encima de 245 kV) | ||

| Por Montaje | Fijo | |

| Extraíble | ||

| Tanque Vivo | ||

| Tanque Muerto | ||

| Por Usuario Final | Comercial | |

| Residencial | ||

| Industrial | ||

| Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de disyuntores en 2030?

Se espera que el mercado alcance los USD 28,36 mil millones para 2030, lo que refleja una CAGR del 5,59% durante 2025-2030.

¿Qué segmento tecnológico crece más rápido dentro de la protección de circuitos global?

Los disyuntores de estado sólido se están expandiendo a una CAGR del 8,6% debido a la velocidad de conmutación en microsegundos y las características de control digital.

¿Por qué las empresas de servicios públicos están reemplazando los disyuntores de SF₆?

Las regulaciones europeas y japonesas exigen equipos libres de SF₆, lo que impulsa un cambio hacia alternativas de vacío y ecogas que reducen el impacto de los gases de efecto invernadero.

¿Cómo influye el crecimiento de los centros de datos en la demanda del mercado de disyuntores?

Los operadores de centros de datos requieren una arquitectura de energía de tiempo de inactividad cero, lo que impulsa la adquisición de disyuntores ciberseguros con análisis de mantenimiento predictivo.

¿Qué región tiene la mayor participación en el mercado de disyuntores?

Asia-Pacífico lidera con una participación de ingresos del 45,7%, respaldada por extensos proyectos de expansión de redes y capacidad de fabricación local.

¿Qué factores están frenando la adopción rápida en los mercados emergentes?

El alto costo inicial en comparación con los contactores y fusibles, más la volatilidad de las materias primas en cobre y semiconductores, ralentiza la penetración de los disyuntores avanzados.

Última actualización de la página el: