Tamaño y Participación del Mercado de Interruptores Diferenciales (RCCB) de Marruecos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

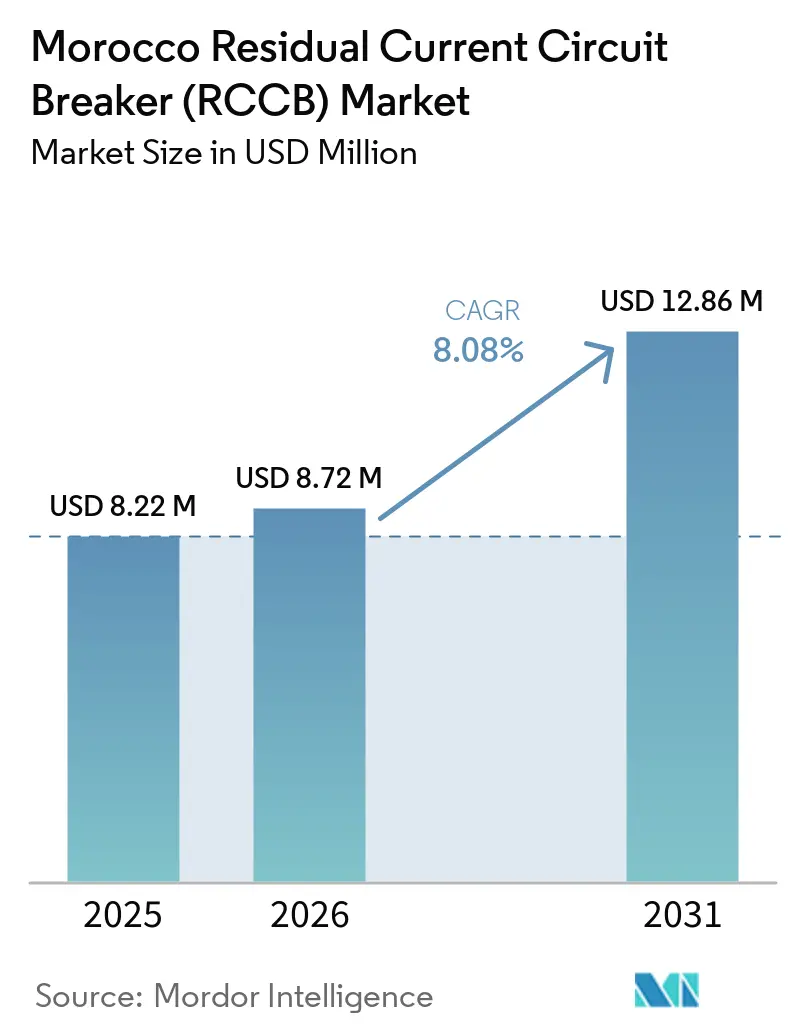

| Tamaño del mercado en el año base (2025) | 8.22 Millones de dólares |

| Tamaño del Mercado (2026) | 8.72 Millones de dólares |

| Tamaño del Mercado (2031) | 12.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Interruptores Diferenciales (RCCB) de Marruecos por Mordor Intelligence

Se espera que el tamaño del Mercado de Interruptores Diferenciales de Marruecos crezca de USD 8,22 millones en 2025 a USD 8,72 millones en 2026 y se prevé que alcance USD 12,86 millones en 2031 a una CAGR del 8,08% durante 2026-2031. El mercado de interruptores diferenciales de Marruecos está creciendo sobre la base de requisitos de seguridad de instalación más estrictos, la expansión de la actividad constructiva y un movimiento constante hacia una protección de mayor especificación en circuitos que utilizan electrónica y conversión de energía. La demanda ya no está vinculada únicamente a los nuevos paneles residenciales, ya que las renovaciones comerciales, la automatización industrial y las actualizaciones vinculadas a servicios públicos también están ampliando la base direccionable para dispositivos conformes. La combinación de productos también está cambiando de una manera que respalda el crecimiento del valor, ya que los dispositivos Tipo A, Tipo F y Tipo B tienen precios de venta promedio más altos que las unidades Tipo AC heredadas cuando los instaladores los especifican correctamente para cargas solares, de climatización, de automatización y gestionadas digitalmente. El mercado de interruptores diferenciales de Marruecos también se beneficia de una cartera visible de proyectos de transporte, hostelería, infraestructura industrial y digital que requieren una arquitectura de protección más densa en los paneles de baja tensión. Las condiciones competitivas siguen siendo moderadas, con marcas globales que mantienen una ventaja en los canales de proyectos certificados, mientras que las importaciones de menor coste y las prácticas desiguales de los instaladores continúan limitando la expansión de los márgenes en la demanda residencial de gama básica.

Conclusiones Clave del Informe

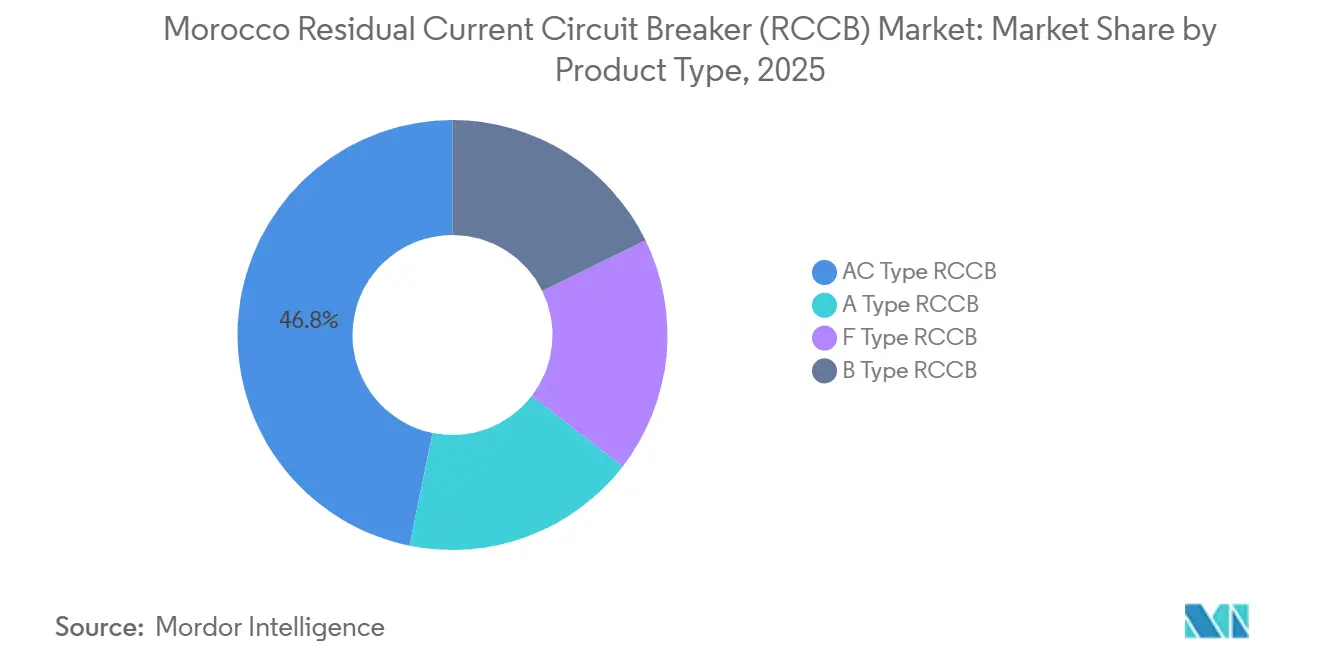

- Por tipo de producto, el RCCB Tipo AC lideró con una participación del 46,8% en 2025, mientras que se prevé que el RCCB Tipo B se expanda a una CAGR del 8,9% hasta 2031.

- Por configuración de polos, el RCCB Bipolar mantuvo el 63,5% de la participación del mercado de interruptores diferenciales de Marruecos en 2025, mientras que el RCCB Tetrapolar registró la CAGR proyectada más alta del 8,6% hasta 2031.

- Por corriente nominal, el rango de 25A a 63A representó el 52,4% del tamaño del mercado de interruptores diferenciales de Marruecos en 2025, mientras que se proyecta que el segmento Superior a 63A crezca a una CAGR del 8,7% hasta 2031.

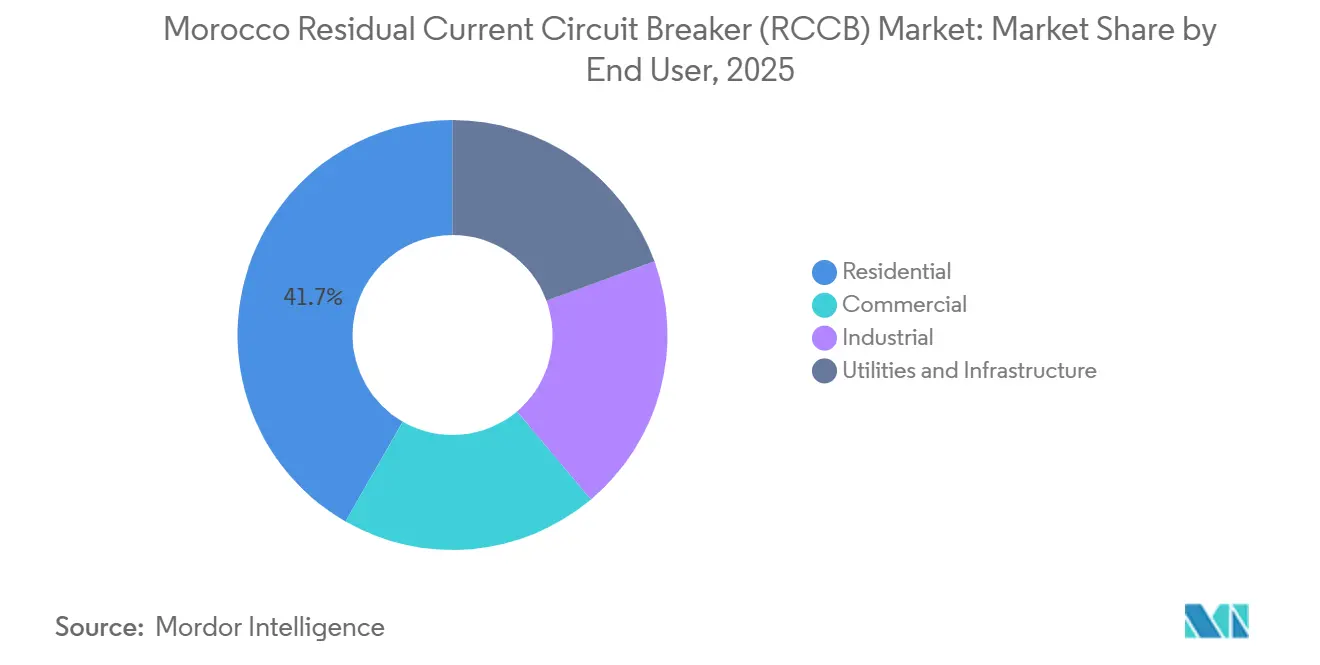

- Por usuario final, el sector Residencial capturó el 41,7% de la participación en 2025, mientras que se prevé que Servicios Públicos e Infraestructura se expanda a una CAGR del 8,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Interruptores Diferenciales (RCCB) de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Protección Diferencial Obligatoria de 30 mA en Instalaciones de Baja Tensión | +1.8% | A nivel nacional en Marruecos, con mayor aplicación en redes urbanas y periurbanas | Corto plazo (≤ 2 años) |

| Construcción e Infraestructura Impulsadas por Grandes Proyectos Públicos | +2.0% | Casablanca-Settat, Rabat-Salé-Kénitra, Tánger-Tetuán, Marrakech-Safi | Mediano plazo (2-4 años) |

| Expansión Industrial en Clústeres de Fabricación Automotriz y de Exportación | +1.5% | Corredor industrial Tánger-Kenitra, con extensión hacia Casablanca | Mediano plazo (2-4 años) |

| Despliegue del Autoconsumo Solar en Tejados de Sitios Industriales y Terciarios | +1.2% | Zonas industriales y edificios comerciales a nivel nacional | Mediano plazo (2-4 años) |

| Cargas de Centros de Datos e Infraestructura Digital que Elevan la Intensidad de Protección | +0.8% | Casablanca, Rabat, Dajla | Largo plazo (≥ 4 años) |

| Transición del Tipo AC hacia el Tipo A y el Tipo F en Circuitos con Alta Carga Electrónica | +0.7% | Circuitos urbanos de Marruecos influenciados por normas de cumplimiento globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Protección Diferencial Obligatoria de 30 mA en Instalaciones de Baja Tensión

La protección de corriente residual obligatoria sigue siendo uno de los apoyos más claros para la demanda de unidades en el mercado de interruptores diferenciales de Marruecos. El cumplimiento de la normativa de seguridad a nivel del cuadro del consumidor mantiene la adopción de RCCB vinculada a la estructura básica de las instalaciones de baja tensión, y no únicamente al gasto discrecional. Esto es importante porque cada nueva conexión, cada sustitución de panel y cada renovación impulsada por el cumplimiento normativo genera una necesidad recurrente de protección certificada a nivel del cuadro. El mercado de interruptores diferenciales de Marruecos, por tanto, recibe apoyo tanto de la nueva construcción urbana como de la formalización gradual de instalaciones más antiguas que necesitan una mejor protección contra fugas. El efecto es más amplio que una sola categoría de uso final, ya que la misma lógica de cumplimiento se aplica en hogares, pequeños comercios y edificios de servicios. Esa amplia base regulatoria también ofrece a las marcas establecidas un camino más claro hacia la estabilidad de volumen cuando la aplicación se realiza a través de canales formales de conexión e inspección.

Construcción e Infraestructura Impulsadas por Grandes Proyectos Públicos

La actividad de grandes proyectos públicos está incrementando la demanda comercial e institucional en el mercado de interruptores diferenciales de Marruecos. Los estadios, aeropuertos, hoteles, enlaces de transporte y obras urbanas de apoyo requieren paneles de baja tensión con múltiples circuitos y mayor densidad de dispositivos que los cuadros residenciales típicos. Esta combinación de proyectos es especialmente importante porque impulsa la demanda de productos tetrapolares, corrientes nominales más altas y dispositivos certificados que puedan superar la revisión formal de ingeniería. El mercado de interruptores diferenciales de Marruecos también se beneficia del perfil temporal de estos proyectos, ya que la adquisición comienza durante las fases de acabado y continúa a través de la puesta en marcha y el mantenimiento posterior a la entrega. Los activos de hostelería y transporte añaden otra capa de demanda porque las cocinas, los sistemas de lavandería, los equipos de climatización y los servicios auxiliares dependen de una protección fiable en circuitos controlados electrónicamente. Como resultado, la demanda impulsada por la construcción no solo está expandiendo los volúmenes, sino que también está mejorando la combinación de ventas hacia productos con mejor precio y disciplina de especificación.

Expansión Industrial en Clústeres de Fabricación Automotriz y de Exportación

La electrificación industrial se está convirtiendo en una base de crecimiento más importante para el mercado de interruptores diferenciales de Marruecos. Los sitios de fabricación automotriz, logística y exportación utilizan variadores, robótica, convertidores y equipos de proceso que requieren una coordinación de protección más sólida que los circuitos residenciales básicos. Esto cambia la combinación hacia dispositivos Tipo F y Tipo B en aplicaciones donde pueden aparecer fugas de corriente continua pulsante o continua durante el funcionamiento. Tanger Automotive City completó su tercera fase de expansión en septiembre de 2025, añadiendo 140 hectáreas y más de 70 lotes industriales, lo que respalda una cartera continua de instalaciones de plantas y adquisición de paneles eléctricos.[1]Tanger Med, "Un Nuevo Paso en la Expansión de Tanger Automotive City," Tanger Med, tangermed.ma El mercado de interruptores diferenciales de Marruecos, por tanto, se beneficia de un patrón de eventos de adquisición repetidos, ya que cada nueva unidad industrial necesita protección de entrada, subdistribución y selección de dispositivos específica para cada equipo. Esta capa industrial es valiosa para los proveedores porque tiende a favorecer los productos certificados, el soporte de ingeniería y una mejor cobertura posventa frente a la simple licitación por precio más bajo.

Despliegue del Autoconsumo Solar en Tejados de Sitios Industriales y Terciarios

El autoconsumo solar está abriendo una nueva capa de especificación para el mercado de interruptores diferenciales de Marruecos. Una vez que la energía solar pasa del concepto al despliegue activo, la selección de dispositivos de protección se vuelve más compleja porque las salidas de los inversores y la electrónica asociada requieren tipos de dispositivos que las unidades Tipo AC heredadas no siempre pueden servir de forma segura. Las directrices actualizadas de la IEC 60364 han reforzado esta dirección al establecer expectativas más claras para el uso de RCCB Tipo A, Tipo F y Tipo B en circuitos con controles electrónicos y cargas relacionadas con fotovoltaica.[2]W9 Group, "Nuevas Actualizaciones de la IEC 60364, ¿Qué Significan los Requisitos Más Estrictos de RCCB para sus Proyectos?," W9 Group, w9-group.com Esto es importante para el mercado de interruptores diferenciales de Marruecos porque la energía solar en tejados de fábricas, oficinas y edificios terciarios genera demanda de clientes que habitualmente compran a través de canales formales de ingeniería y contratación eléctrica. Es menos probable que esos compradores acepten productos fuera de especificación donde el cumplimiento normativo, el tiempo de actividad y los requisitos de seguros son relevantes. Con el tiempo, la demanda vinculada a la energía solar también debería respaldar la actividad de sustitución en los cuadros adyacentes, ya que las instalaciones a menudo desencadenan actualizaciones más amplias de la arquitectura de distribución y la coordinación de la protección.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al Precio e Importaciones Informales de Bajo Coste | -1.2% | A nivel nacional, con mayor concentración en canales periurbanos y rurales | Corto plazo (≤ 2 años) |

| Preferencia de los Instaladores por Arquitecturas de Protección Básicas | -0.7% | A nivel nacional, especialmente en zonas rurales y periurbanas | Mediano plazo (2-4 años) |

| Preocupaciones por Disparos Intempestivos en Instalaciones Calurosas, Polvorientas y de Calidad Variable | -0.6% | Regiones del sur y áridas, más periferias industriales | Mediano plazo (2-4 años) |

| Implementación Lenta de la Normativa Solar Residencial de Baja Tensión | -0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio e Importaciones Informales de Bajo Coste

La presión sobre los precios sigue siendo una de las restricciones más claras para la expansión del valor en el mercado de interruptores diferenciales de Marruecos. La demanda residencial de gama básica es muy sensible al coste inicial del dispositivo, lo que crea espacio para que las importaciones de bajo coste compitan incluso cuando su calidad de cumplimiento es incierta. Esto debilita el poder de fijación de precios de las marcas establecidas en los canales de mayor volumen y ralentiza la migración hacia especificaciones de mayor calidad. El mercado de interruptores diferenciales de Marruecos está especialmente expuesto en las compras de autoconstrucción y pequeños contratistas, donde las decisiones de compra aún pueden estar impulsadas por el precio en estantería en lugar del rendimiento de seguridad durante el ciclo de vida. Esta presión no elimina la demanda, pero sí limita el ritmo al que los precios de venta promedio pueden aumentar en el mercado en general. También obliga a los principales proveedores a equilibrar la certificación, el soporte de canal y la asequibilidad con más cuidado que en la demanda comercial impulsada por proyectos.

Preferencia de los Instaladores por Arquitecturas de Protección Básicas

El comportamiento de los instaladores es otro límite práctico para la mejora de la combinación de productos en el mercado de interruptores diferenciales de Marruecos. Muchos electricistas siguen optando por la arquitectura de dispositivo familiar más sencilla cuando el perfil de carga no se revisa en detalle en el momento de la instalación. Esto tiende a preservar la selección del Tipo AC en trabajos más pequeños incluso cuando el circuito contiene electrónica, variadores de motor o equipos basados en inversores que justificarían una especificación de tipo superior. El resultado es una adopción más lenta de los productos Tipo A, Tipo F y Tipo B en la larga cola de proyectos residenciales y comerciales ligeros. El mercado de interruptores diferenciales de Marruecos, por tanto, depende no solo de la disponibilidad del producto, sino también de la formación, la orientación del distribuidor y la disciplina de especificación a nivel del instalador. Hasta que ese comportamiento cambie de forma más generalizada, el argumento técnico a favor de los RCCB de mayor valor seguirá convirtiéndose en ventas más lentamente de lo que sugeriría la tendencia subyacente de las aplicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Transición de Cargas Remodela la Base del Tipo AC

El RCCB Tipo AC mantuvo el 46,8% del tamaño del mercado de interruptores diferenciales de Marruecos en 2025, y siguió siendo la categoría de producto más grande porque los cuadros residenciales monofásicos aún forman la base instalada más amplia. Su liderazgo reflejó el bajo coste unitario, la familiaridad básica entre los instaladores y la presencia continua de demanda sensible al precio en los canales periurbanos y rurales. La categoría también se benefició del hecho de que muchos hogares y pequeños comercios aún operan circuitos con combinaciones de electrodomésticos simples que no obligan de inmediato a cambiar a una protección de mayor especificación. Aun así, el mercado de interruptores diferenciales de Marruecos se está alejando de una base puramente de Tipo AC a medida que la electrónica se vuelve más común en las cargas cotidianas. El Tipo A, por tanto, continuó ganando terreno en viviendas urbanas y entornos comerciales donde los electrodomésticos, los controles de iluminación y la electrónica de potencia compacta son más comunes. Este cambio es importante porque incluso una migración modesta del Tipo AC al Tipo A mejora la combinación de valor de la industria de interruptores diferenciales de Marruecos sin requerir un salto dramático en los volúmenes de unidades.

La parte más dinámica de la historia del producto se encuentra en las aplicaciones de mayor sensibilidad. Se prevé que el RCCB Tipo B crezca a una CAGR del 8,9% hasta 2031, convirtiéndolo en el segmento de producto de más rápido crecimiento en el mercado de interruptores diferenciales de Marruecos a medida que se expanden los casos de uso vinculados a la energía solar y los vehículos eléctricos. Este segmento aborda aplicaciones donde las fugas de corriente continua continua pueden deteriorar el rendimiento de los dispositivos de tipo inferior, lo que le otorga un papel técnico claro en la arquitectura eléctrica moderna. El RCCB Tipo F también ocupa un nicho significativo, especialmente donde aparecen variadores de velocidad, compresores de inversor y cargas de frecuencia mixta en circuitos de climatización e industriales. La cuarta edición de la IEC 61008-1 entró en vigor el 21 de noviembre de 2024 y añadió pruebas de resistencia a sobretensiones temporales al tiempo que reforzó la base de cumplimiento para los RCCB utilizados en aplicaciones domésticas y similares. Ese cambio respalda el cambio continuo en la combinación de productos en el mercado de interruptores diferenciales de Marruecos porque la selección de dispositivos ahora está más estrechamente vinculada a las características reales de la carga en lugar de a un valor predeterminado de menor coste. Con el tiempo, la escala de productos debería volverse más segmentada, con el Tipo AC manteniendo su escala, el Tipo A ampliándose en circuitos generales con alta carga electrónica, y los Tipos F y B tomando una mayor participación en las aplicaciones premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración de Polos: La Demanda Tetrapolar Refleja la Intensidad de la Construcción Comercial

Los RCCB Bipolares representaron el 63,5% de la participación del mercado de interruptores diferenciales de Marruecos en 2025, lo que reflejó el predominio del cableado residencial monofásico en todo el país. La configuración siguió siendo el líder en volumen porque la mayoría de los cuadros domésticos y muchas instalaciones de pequeñas empresas aún dependen de la protección de fase y neutro en formatos de panel compactos. Esto hace que los dispositivos bipolares sean fundamentales para la demanda base, especialmente en proyectos de menor coste donde la simplicidad de instalación y la compatibilidad de sustitución son importantes. El mercado de interruptores diferenciales de Marruecos también mantiene activo este segmento porque las ampliaciones de viviendas y las renovaciones ordinarias se producen en un área de cobertura mucho más amplia que las grandes obras comerciales. Dentro de esa base instalada, la configuración no es estática, ya que cada vez más cuadros incluyen circuitos con alta carga electrónica que pueden ir incorporando gradualmente especificaciones Tipo A, Tipo F o incluso Tipo B en el rango bipolar.

Se proyecta que el RCCB Tetrapolar crezca a una CAGR del 8,6% hasta 2031, convirtiéndolo en la configuración de polos de más rápido crecimiento en el mercado de interruptores diferenciales de Marruecos. Su impulso proviene de hoteles, aeropuertos, estadios, fábricas, instalaciones de datos y otros entornos trifásicos donde la protección debe cubrir disposiciones de panel más complejas. Este segmento se beneficia de la misma cartera comercial y de infraestructura que está impulsando la demanda de corrientes nominales más altas y familias de dispositivos mejor certificados. Como resultado, la brecha de volumen con los productos bipolares seguirá siendo amplia, pero la contribución de valor de las unidades tetrapolares continuará aumentando. Ese patrón es importante para la industria de interruptores diferenciales de Marruecos porque la demanda impulsada por proyectos generalmente favorece la revisión de ingeniería, el cumplimiento documentado y un soporte de servicio más sólido. También beneficia a las grandes marcas, ya que los pedidos de proyectos multipolares están menos expuestos a las importaciones informales de bajo coste que las ventas residenciales en estantería. La combinación de configuración de polos, por tanto, muestra un mercado que aún depende de la escala doméstica, pero que está cada vez más moldeado por la adquisición comercial profesional.

Por Corriente Nominal: El Segmento Superior a 63A Ancla la Demanda Industrial y de Infraestructura

La banda de 25A a 63A mantuvo el 52,4% del tamaño del mercado de interruptores diferenciales de Marruecos en 2025, y siguió siendo la categoría de corriente nominal más amplia porque cubre los requisitos de panel doméstico y comercial ligero más comunes. Esta banda se sitúa en el centro de la demanda de unidades, ya que las corrientes nominales residenciales comunes y muchas instalaciones de servicios pequeños se encuentran dentro de ella. También enfrenta la mayor competencia de precios, lo que mantiene visible la presión sobre los márgenes en la parte del mercado que vende el mayor número de dispositivos. Los productos de hasta 25A desempeñan un papel más limitado en subcircuitos más pequeños e instalaciones heredadas, por lo que siguen siendo importantes para la demanda de sustitución incluso si añaden menos al crecimiento general del valor. El mercado de interruptores diferenciales de Marruecos, por tanto, sigue dependiendo en gran medida del rango de corriente media para la estabilidad del volumen.

La historia de crecimiento es más sólida por encima de ese rango. Se prevé que el RCCB Superior a 63A se expanda a una CAGR del 8,7% hasta 2031, convirtiéndolo en la clase de corriente nominal de más rápido crecimiento en el mercado de interruptores diferenciales de Marruecos. Este segmento está estrechamente vinculado a los circuitos de alimentación, las acometidas industriales, los grandes sistemas de climatización y los cuadros comerciales o de servicios públicos donde la intensidad de corriente es materialmente más alta que en las aplicaciones domésticas estándar. Esos casos de uso están creciendo porque las instalaciones de infraestructura, fabricación y digitales necesitan cargas protegidas más grandes y un diseño de panel más estructurado. En la práctica, eso otorga a los proveedores certificados una ventaja porque es más probable que las aplicaciones de mayor corriente pasen por una revisión formal de especificación y pruebas. El mercado de interruptores diferenciales de Marruecos también ve menos riesgo de sustitución directa aquí, ya que los dispositivos fuera de especificación son más difíciles de colocar en paneles diseñados profesionalmente. Con el tiempo, la combinación de corriente nominal debería continuar inclinándose hacia arriba a medida que más valor provenga de proyectos industriales y de infraestructura en lugar de simples ampliaciones residenciales básicas.

Por Usuario Final: El Crecimiento de los Servicios Públicos Señala un Cambio Estructural Más Allá del Dominio Residencial

El sector Residencial siguió siendo la categoría de usuario final más grande con una participación del 41,7% en 2025, lo que subrayó cuánto depende aún el mercado de interruptores diferenciales de Marruecos del parque de viviendas, la demanda ordinaria de paneles y las necesidades rutinarias de protección de baja tensión. El segmento mantuvo su liderazgo porque cada unidad de vivienda necesita protección a nivel de cuadro, y eso le da a la demanda residencial una cobertura mucho más amplia que cualquier canal impulsado por proyectos individuales. También siguió siendo el segmento más expuesto a la sensibilidad al precio, el suministro informal y el comportamiento predeterminado de los instaladores, razón por la cual el alto volumen no se tradujo automáticamente en el crecimiento de valor más sólido. Aun así, la demanda residencial seguirá siendo importante durante todo el período de previsión porque las ampliaciones de viviendas urbanas y la actividad de renovación continúan reponiendo la base instalada. La industria de interruptores diferenciales de Marruecos sigue obteniendo su base de volumen de este segmento, incluso cuando el crecimiento de mayor valor se desplaza hacia otros lugares.

Se proyecta que Servicios Públicos e Infraestructura crezca a una CAGR del 8,4% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de interruptores diferenciales de Marruecos. Esto refleja la construcción de instalaciones vinculadas al transporte, la actividad de refuerzo de la red eléctrica, las obras de infraestructura pública y otras grandes instalaciones de baja tensión que requieren una arquitectura de protección más robusta. El segmento es importante porque se alinea con los perfiles de producto de más rápido crecimiento observados en otras partes del mercado, incluidos los dispositivos tetrapolares, las corrientes nominales más altas y los tipos de RCCB más avanzados. La demanda comercial también sigue siendo sólida, respaldada por las instalaciones de hostelería, comercio minorista y sector servicios, mientras que la demanda industrial se beneficia de la expansión manufacturera y el diseño de paneles con alta carga de equipos. Estos segmentos de rango medio aún no desplazan la escala residencial, pero están elevando constantemente el requisito técnico promedio del mercado de interruptores diferenciales de Marruecos. Ese cambio favorece a los proveedores de marca que pueden atender licitaciones lideradas por ingeniería y proporcionar documentación, soporte local y una gama de productos más amplia. También hace que el crecimiento futuro sea menos dependiente del volumen residencial de bajo precio por sí solo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de interruptores diferenciales de Marruecos no se divide en submercados formales por país, por lo que el análisis regional se entiende mejor a través de la concentración de la demanda por corredor económico. Casablanca-Settat siguió siendo el mayor centro de demanda porque combina la mayor concentración del país de bienes raíces comerciales, activos de transporte, actividad de servicios y capacidad de contratación eléctrica. Esto convierte a la región en el principal ancla para los paneles comerciales, las instalaciones de hostelería y las instalaciones de baja tensión vinculadas a servicios públicos. La zona también es importante desde el lado de la oferta porque las principales marcas globales y los ensambladores locales dependen de la distribución, la ingeniería y las relaciones de servicio con sede en Casablanca para llegar a los clientes nacionales. En términos prácticos, eso le da a Casablanca-Settat un papel desproporcionado en la configuración de la dirección a corto plazo del mercado de interruptores diferenciales de Marruecos, especialmente en lo que respecta a la demanda especificada por proyectos.

Tánger-Tetuán-Al Hoceima es el corredor de demanda industrial de más rápido crecimiento en el mercado de interruptores diferenciales de Marruecos porque las fábricas, la logística y las instalaciones orientadas a la exportación continúan profundizando la necesidad de una protección de mayor especificación. Tanger Automotive City se expandió nuevamente en septiembre de 2025, con 140 hectáreas entregadas y más de 70 lotes industriales añadidos, reforzando la cartera de nuevas instalaciones de paneles y acabados eléctricos. Este corredor es especialmente relevante para la demanda de Tipo F y Tipo B, ya que la automatización, los convertidores y las líneas de producción controladas electrónicamente crean un argumento más sólido para los tipos de protección avanzados. La región también respalda dispositivos de mayor corriente nominal porque las instalaciones de fabricación y logística utilizan arquitecturas de alimentación y acometida que superan las necesidades residenciales ordinarias. Como resultado, Tánger se está convirtiendo en uno de los impulsores regionales más claros del crecimiento de valor en el mercado de interruptores diferenciales de Marruecos.

Rabat-Salé-Kénitra añade una capa diferente al mercado de interruptores diferenciales de Marruecos porque combina demanda administrativa, actividad industrial y un perfil de infraestructura digital en crecimiento. Kenitra respalda instalaciones industriales con alta carga de equipos, mientras que Rabat contribuye con demanda de edificios gubernamentales, instalaciones de servicios y salas eléctricas especificadas profesionalmente. Los centros urbanos del sur, como Marrakech y Agadir, también son importantes porque la construcción vinculada a la hostelería y los eventos requiere protección trifásica en hoteles, servicios de apoyo e infraestructura de recintos. En conjunto, estos corredores muestran que el mercado de interruptores diferenciales de Marruecos sigue siendo de alcance nacional, pero el crecimiento está cada vez más concentrado en regiones donde se superponen las inversiones comerciales, de infraestructura e industriales.

Panorama Competitivo

El mercado de interruptores diferenciales de Marruecos muestra una concentración moderada, con fabricantes de equipos originales multinacionales que mantienen la posición más sólida en los canales comerciales e industriales impulsados por proyectos. Schneider Electric, ABB, Legrand, Hager y Siemens se benefician de una distribución establecida, soporte técnico y reconocimiento de marca en instalaciones certificadas. Su ventaja es mayor donde los clientes necesitan cumplimiento documentado, amplias carteras de productos y asistencia de ingeniería para el diseño de paneles. Al mismo tiempo, el mercado de interruptores diferenciales de Marruecos no está completamente cerrado, porque las marcas locales e importadas siguen activas en los canales residenciales sensibles al precio. Esto mantiene la competencia equilibrada entre la solidez de la especificación en el extremo superior y los precios agresivos en el nivel de entrada de alto volumen.

Schneider Electric sigue siendo una de las fuerzas competitivas más visibles en el mercado de interruptores diferenciales de Marruecos porque ha combinado la profundidad del canal con movimientos de localización orientados a una entrega de proyectos más rápida. Su asociación de fabricación de 2025 con GROUPELEC para la personalización de cuadros de baja tensión es un ejemplo práctico de cómo los principales proveedores se están posicionando para la demanda impulsada por la infraestructura. Legrand continúa compitiendo fuertemente en el nivel de especificación comercial a través de su cartera de protección de baja tensión y su alcance de canal regional. Hager también sigue siendo relevante porque su oferta de RCCB cubre los tipos AC, A y B que son más importantes a medida que el mercado avanza más allá de la selección residencial heredada. Estas empresas están mejor posicionadas cuando los compradores priorizan el cumplimiento normativo, la amplitud del producto y el soporte de formación sobre las simples comparaciones de precio en estantería.

El fabricante local Ingelec mantiene una posición significativa en el mercado de interruptores diferenciales de Marruecos porque la profundidad del inventario local y las relaciones de canal siguen siendo importantes en las ventas de distribución rutinaria. En el extremo inferior, CHINT y Delixi siguen siendo agresivos en precios, especialmente en la demanda de volumen residencial, donde la lealtad a la marca puede ser más débil. Una segunda apertura competitiva se encuentra en el suministro de Tipo B y Tipo F, donde la energía solar, los casos de uso adyacentes a los vehículos eléctricos y las cargas con alta densidad de convertidores están creando espacio para especialistas como ETI Elektroelement y Doepke. La cuarta edición de la IEC 61008-1 también ha elevado el listón técnico para los productos conformes, lo que favorece a los proveedores que pueden demostrar alineación con los requisitos de prueba actualizados. El resultado es un mercado donde la escala y la certificación importan más en los canales de proyectos, mientras que la asequibilidad y el alcance de la distribución siguen impulsando los resultados en las ventas residenciales masivas. Ese equilibrio es la razón por la que el mercado de interruptores diferenciales de Marruecos sigue estando moderadamente consolidado en lugar de altamente concentrado.

Líderes de la Industria de Interruptores Diferenciales (RCCB) de Marruecos

-

Schneider Electric

-

ABB Ltd

-

Legrand

-

Hager Group

-

Eaton Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Nexus Core Systems firmó un Memorando de Entendimiento por valor de MAD 12.000 millones (USD 1.290 millones) con el Ministerio de Transición Digital de Marruecos y la AMDIE en GITEX Africa 2026 para construir una fábrica de centros de datos de inteligencia artificial, una instalación de computación de alto rendimiento y un centro de innovación en Marruecos, el mayor compromiso individual de infraestructura digital del país y un impulsor directo de la adquisición de protección eléctrica de alta intensidad en Casablanca y Dajla.

- Marzo de 2026: El gobierno de Marruecos publicó el Decreto N.º 2.25.100 en el Boletín Oficial, que entró en vigor el 9 de junio de 2026, y habilitó formalmente el autoconsumo solar con ventas de excedentes a la red de hasta el 20% de la producción anual; las instalaciones entre 11 kW y 5 MW deben obtener un acuerdo de conexión a la red, activando las especificaciones obligatorias de RCCB Tipo A/B en decenas de miles de posibles sitios industriales y comerciales con instalaciones en tejados.

Alcance del Informe del Mercado de Interruptores Diferenciales (RCCB) de Marruecos

El Interruptor Diferencial (RCCB) es un dispositivo de seguridad eléctrica fundamental diseñado para proteger a las personas de descargas eléctricas potencialmente mortales y para prevenir incendios eléctricos debidos a fugas de corriente. El RCCB opera supervisando continuamente el equilibrio entre las corrientes entrantes y salientes dentro de un circuito.

El Mercado de Interruptores Diferenciales (RCCB) de Marruecos está segmentado por tipo de producto, configuración de polos, corriente nominal y usuario final. Por tipo de producto, el mercado está segmentado en RCCB Tipo AC, RCCB Tipo A, RCCB Tipo F y RCCB Tipo B. Por configuración de polos, el mercado está segmentado en sistemas RCCB Bipolar y RCCB Tetrapolar. Por corriente nominal, el mercado está segmentado en hasta 25A, 25A a 63A y superior a 63A. Por usuario final, el mercado está segmentado en sectores residencial, comercial, industrial y de servicios públicos e infraestructura. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| RCCB Tipo AC |

| RCCB Tipo A |

| RCCB Tipo F |

| RCCB Tipo B |

| RCCB Bipolar |

| RCCB Tetrapolar |

| Hasta 25A |

| 25A a 63A |

| Superior a 63A |

| Residencial |

| Comercial |

| Industrial |

| Servicios Públicos e Infraestructura |

| Por Tipo de Producto | RCCB Tipo AC |

| RCCB Tipo A | |

| RCCB Tipo F | |

| RCCB Tipo B | |

| Por Configuración de Polos | RCCB Bipolar |

| RCCB Tetrapolar | |

| Por Corriente Nominal | Hasta 25A |

| 25A a 63A | |

| Superior a 63A | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Servicios Públicos e Infraestructura |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la demanda de interruptores diferenciales de Marruecos?

Se prevé que el mercado de interruptores diferenciales de Marruecos alcance USD 12,86 millones en 2031 desde USD 8,72 millones en 2026, con un crecimiento respaldado por la construcción, la electrificación industrial y una combinación de productos de mayor especificación.

¿Qué tipo de producto está creciendo más rápido en Marruecos?

El RCCB Tipo B es el segmento de producto de más rápido crecimiento, con una CAGR esperada del 8,9% hasta 2031, porque los circuitos solares, adyacentes a vehículos eléctricos y basados en convertidores necesitan capacidad de detección de corriente continua continua.

¿Por qué los dispositivos bipolares siguen liderando las ventas en Marruecos?

El RCCB Bipolar mantuvo una participación del 63,5% en 2025 porque la base instalada sigue estando liderada por el cableado residencial monofásico, lo que mantiene la demanda de paneles domésticos en el centro de los volúmenes de unidades.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Servicios Públicos e Infraestructura es el segmento de usuario final de más rápido crecimiento con una CAGR del 8,4% hasta 2031, lo que refleja el papel de las obras públicas, las instalaciones vinculadas al transporte y las instalaciones relacionadas con la red eléctrica.

¿Cómo está cambiando el crecimiento industrial la demanda de RCCB en Marruecos?

Los proyectos industriales están desplazando la demanda hacia dispositivos Superior a 63A, Tipo F y Tipo B porque los entornos de fábrica y automatización utilizan alimentadores más grandes, variadores, robótica y equipos controlados electrónicamente.

¿Cuál es el mayor desafío comercial para los proveedores en Marruecos?

La sensibilidad al precio sigue siendo el principal desafío porque las importaciones de bajo coste y la preferencia de los instaladores por arquitecturas básicas ralentizan el avance hacia productos conformes de mayor valor en los canales residenciales y comerciales ligeros.

Última actualización de la página el: