Tamaño y Participación del Mercado de Tratamiento de Diabetes Tipo 2

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 57.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 91.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Diabetes Tipo 2 por Mordor Intelligence

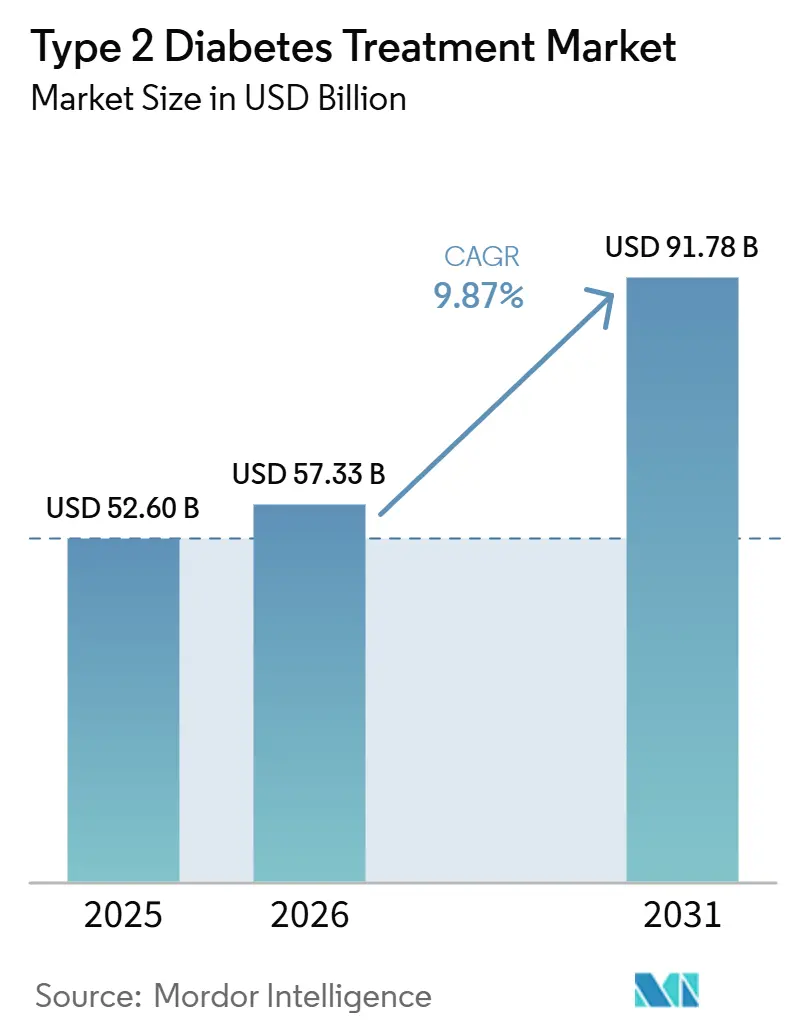

Se espera que el tamaño del Mercado de Tratamiento de Diabetes Tipo 2 crezca de 52,60 mil millones USD en 2025 a 57,33 mil millones USD en 2026 y se prevé que alcance los 91,78 mil millones USD en 2031 a una CAGR del 9,87% durante 2026-2031.

El mercado de tratamiento de diabetes tipo 2 se está expandiendo sobre la base de una creciente carga mundial de diabetes, con 589 millones de adultos que vivían con diabetes en 2024 y el gasto sanitario en la enfermedad alcanzando 1,015 billones USD ese año. El IMC elevado continúa ampliando el grupo de pacientes, con el 55% de las muertes prematuras prevenibles por diabetes tipo 2 vinculadas a la obesidad, lo que mantiene la demanda de tratamiento ligada a un problema de salud metabólica más amplio en lugar de únicamente al control glucémico. El mercado de tratamiento de diabetes tipo 2 también se ve impulsado por la innovación terapéutica, ya que los lanzamientos de GLP-1 orales, un posicionamiento cardiorrenal más amplio y la expansión de herramientas de atención digital mejoran el alcance y la persistencia del tratamiento. El acceso sigue siendo desigual porque las barreras de reembolso aún limitan el uso de medicamentos cardioprotectores en muchos planes, mientras que el suministro de dispositivos inyectables y las exigencias de cumplimiento mantienen cierta presión sobre la velocidad de implementación. Incluso con esas limitaciones, el mercado de tratamiento de diabetes tipo 2 está respaldado por una base de prescripciones duradera, un papel creciente para las terapias premium y vínculos más sólidos entre la terapia farmacológica, el monitoreo y la prestación de atención.

Conclusiones Clave del Informe

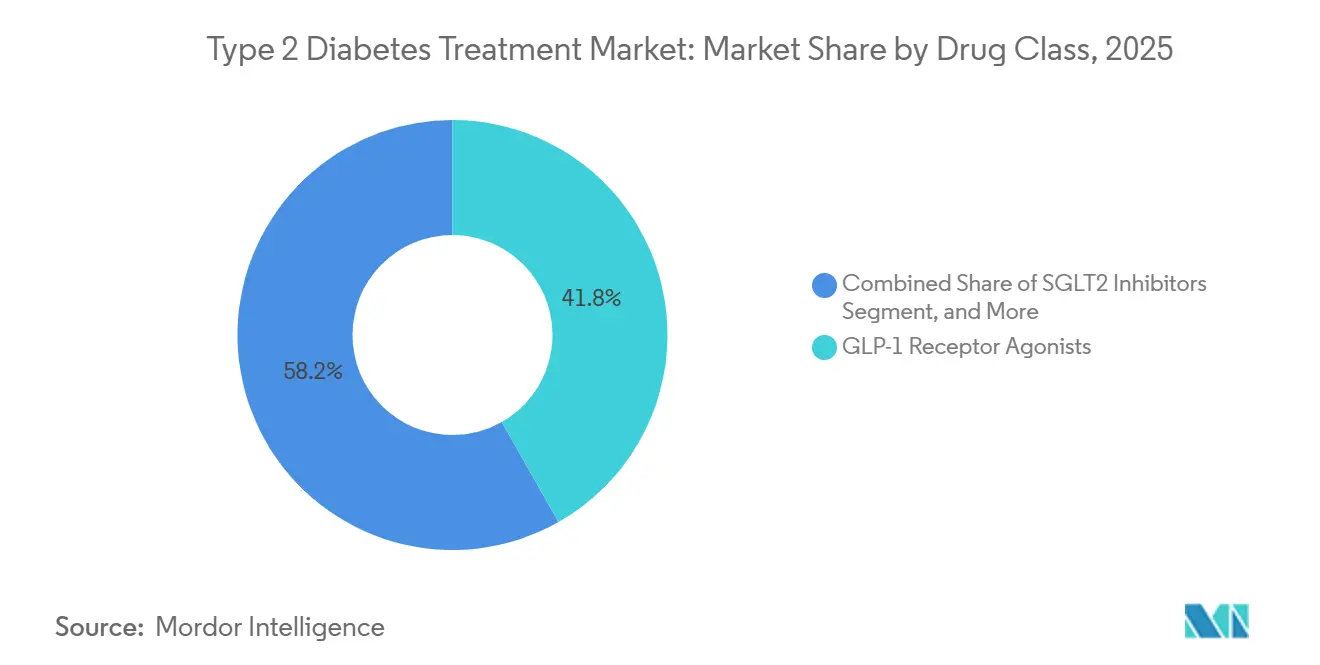

- Por clase de fármaco, los agonistas del receptor GLP-1 mantuvieron una participación del 41,83% en 2025, mientras que se proyecta que los inhibidores de SGLT2 crezcan a una CAGR del 10,09% hasta 2031.

- Por vía de administración, las formulaciones orales mantuvieron una participación del 64,12% en 2025, mientras que se proyecta que las terapias inyectables crezcan a una CAGR del 11,17% hasta 2031.

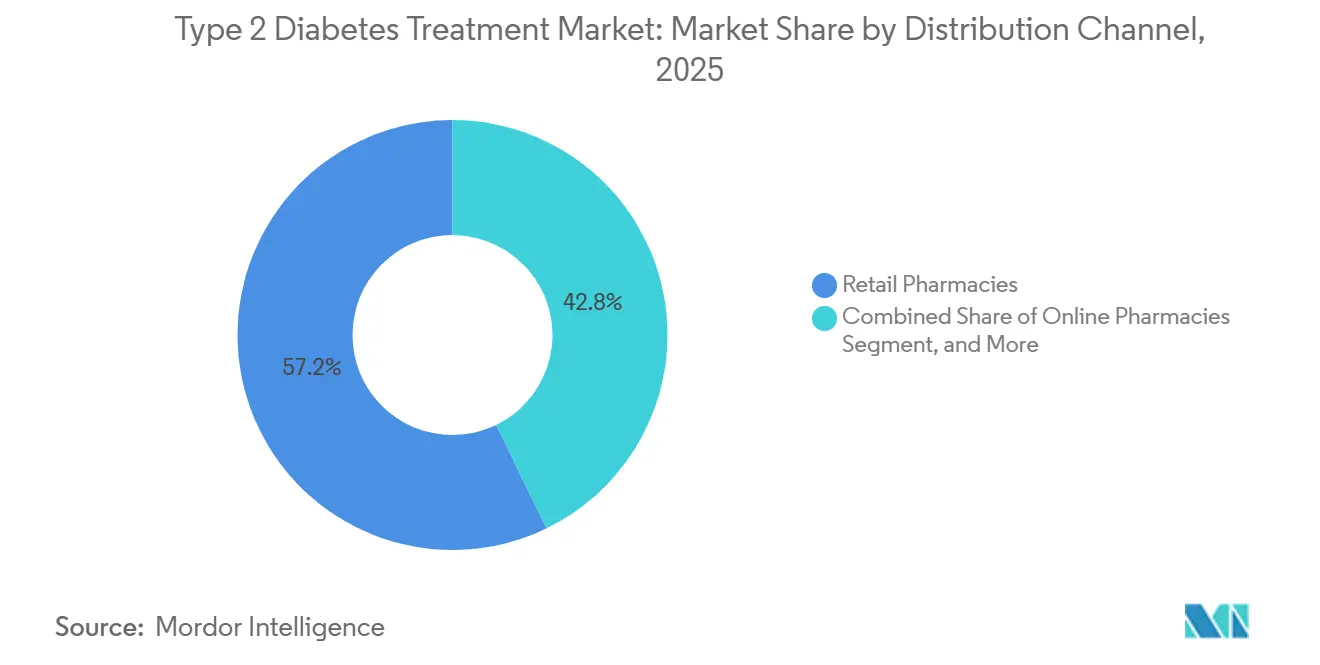

- Por canal de distribución, las farmacias minoristas mantuvieron una participación del 57,16% en 2025, mientras que se proyecta que las farmacias en línea crezcan a una CAGR del 12,43% hasta 2031.

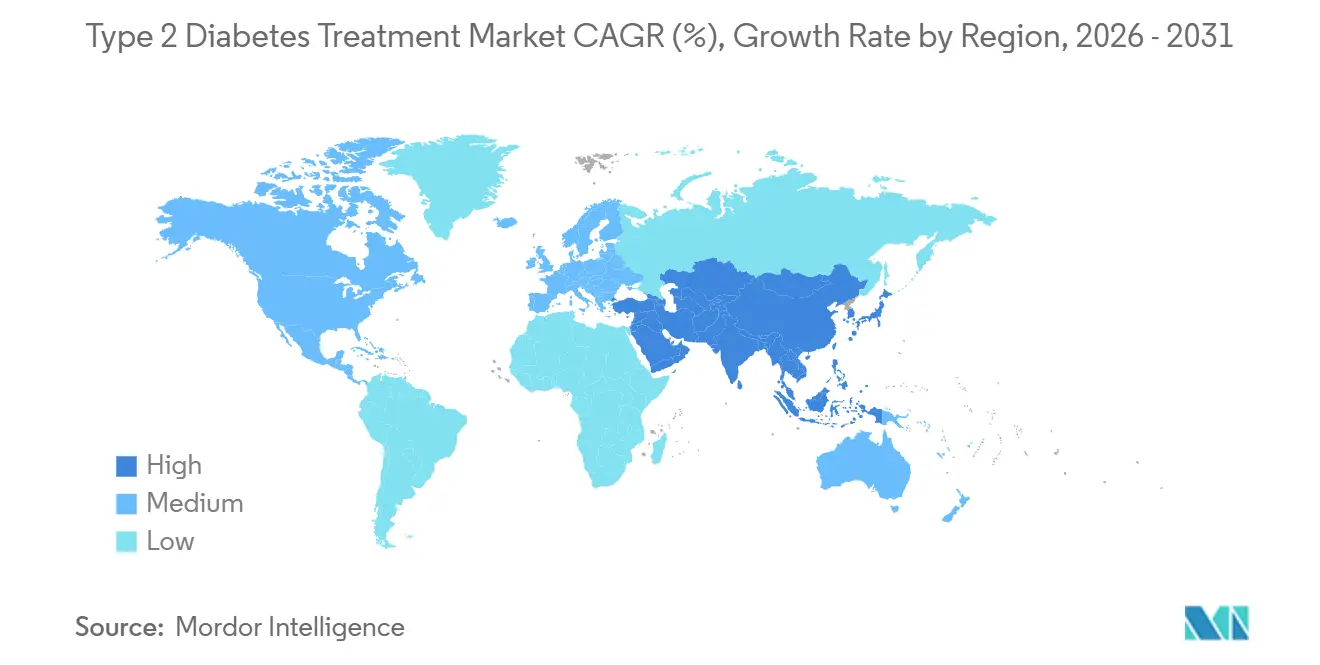

- Por geografía, América del Norte mantuvo una participación del 39,91% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 13,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Diabetes Tipo 2

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Resistencia a la Insulina Vinculada a la Obesidad | +2.5% | Global, con mayor carga en el sur y sudeste asiático y América del Norte | Largo plazo (≥ 4 años) |

| Rápida Adopción de Agonistas del Receptor GLP-1 | +3.0% | América del Norte, Europa, China, India | Mediano plazo (2-4 años) |

| Expansión del Reembolso de Monitoreo Continuo de Glucosa | +0.9% | América del Norte principalmente, con extensión a Europa y Australia-Nueva Zelanda | Corto plazo (≤ 2 años) |

| Alianzas entre Farmacéuticas y Tecnología para la Atención Conectada | +0.6% | América del Norte, Alemania, Japón | Mediano plazo (2-4 años) |

| Administración de Insulina en Circuito Cerrado en Dispositivos Portátiles de Consumo | +0.5% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de la Indicación Cardiometabólica para Terapias Existentes | +1.2% | Global, concentrado en mercados con poblaciones de alto riesgo cardiovascular | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Resistencia a la Insulina Vinculada a la Obesidad

La resistencia a la insulina vinculada a la obesidad es un impulsor fundamental de la demanda en el mercado de tratamiento de diabetes tipo 2, porque la condición está generando nuevos diagnósticos tanto en sistemas de salud maduros como emergentes. Un análisis de 2025 publicado en Frontiers in Public Health encontró que las muertes por diabetes tipo 2 atribuibles a un IMC elevado aumentaron un 203,9% entre 1990 y 2021, mientras que los años de vida ajustados por discapacidad aumentaron a una tasa anual del 8,9%.[1]Lijun Zhao et al., "Carga Global, Regional y Nacional de la Diabetes Mellitus Tipo 2 Causada por IMC Elevado de 1990 a 2021, y Pronósticos hasta 2045," Frontiers in Public Health, frontiersin.org La Federación Internacional de Diabetes también proyecta que la población mundial con diabetes alcanzará los 853 millones en 2050, lo que apunta a una larga trayectoria de demanda de tratamiento en el mercado de tratamiento de diabetes tipo 2. La carga está aumentando más rápidamente en los países de ingresos medios, donde el subdiagnóstico, el subtratamiento y el aumento de los costos de los medicamentos interactúan cada vez más entre sí. Una cohorte de adultos más jóvenes también está adquiriendo mayor importancia, porque el inicio más temprano de la enfermedad prolonga la exposición de por vida a la terapia y amplía la necesidad de un manejo cardiometabólico a largo plazo.

Rápida Adopción de Agonistas del Receptor GLP-1

La rápida adopción de agonistas del receptor GLP-1 está cambiando la combinación de ingresos del mercado de tratamiento de diabetes tipo 2, porque estos fármacos ahora se valoran por sus resultados en peso, cardiovasculares y glucémicos de manera conjunta. En octubre de 2025, la FDA aprobó la semaglutida oral para la reducción del riesgo cardiovascular en adultos de alto riesgo con diabetes tipo 2, convirtiéndola en el primer agonista del receptor GLP-1 oral con beneficio cardiovascular demostrado. En mayo de 2026, Novo Nordisk puso a disposición los comprimidos de Ozempic en los Estados Unidos, y en abril de 2026 la FDA aprobó Foundayo de Eli Lilly and Company, la primera terapia GLP-1 oral no peptídica. Estos lanzamientos están ampliando la base de pacientes potenciales en el mercado de tratamiento de diabetes tipo 2 al reducir la reticencia vinculada a la autoinyección. También están elevando el valor estratégico de la administración oral, porque la terapia incretina premium ahora está penetrando más profundamente en un segmento antes liderado principalmente por productos genéricos maduros.

Expansión de la Indicación Cardiometabólica para Terapias Existentes

La expansión de la indicación cardiometabólica está ampliando el mercado de tratamiento de diabetes tipo 2 más allá del manejo clásico de la diabetes, porque las clases de fármacos ahora se utilizan en entornos de insuficiencia cardíaca y enfermedad renal. El posicionamiento de la ADA y la ESC de 2026 otorgó a los inhibidores de SGLT2 una recomendación de Clase I, Nivel A para la insuficiencia cardíaca en todo el espectro de fracción de eyección, basándose en evidencia de resultados acumulada durante varios años. La misma base de evidencia mostró reducciones de riesgo del 13% al 27% en los principales fenotipos cardiovasculares, lo que respalda un uso más sólido fuera de las vías lideradas por endocrinología. Los hallazgos de SURPASS-CVOT también reforzaron el papel del agonismo dual en grupos de pacientes de alto riesgo al mostrar una ventaja en mortalidad por todas las causas para tirzepatida frente a dulaglutida. Como resultado, el mercado de tratamiento de diabetes tipo 2 está atrayendo más actividad de cardiólogos y nefrólogos, lo que amplía los canales de prescripción y respalda una mayor adopción en poblaciones con comorbilidades.

Expansión del Reembolso de Monitoreo Continuo de Glucosa

El reembolso del monitoreo continuo de glucosa está apoyando el mercado de tratamiento de diabetes tipo 2 al hacer que el monitoreo sea más rutinario para un grupo más amplio de pacientes. El CMS revisó su política de cobertura de MCG implantable a finales de 2025, mientras que los planes de Blue Cross Blue Shield y Medicaid de Michigan Meridian ampliaron el acceso en 2026.[2]Blue Cross Blue Shield Michigan, "Monitores Continuos de Glucosa en Sangre, Medicare Plus Blue," Blue Cross Blue Shield Michigan, bcbsm.com Un reembolso más amplio mejora la visibilidad en tiempo real de los patrones de glucosa de los pacientes y ayuda a los médicos a ajustar la terapia con mayor rapidez. Ese cambio favorece una mejor adherencia y un comportamiento de reabastecimiento más consistente en las clases de fármacos orales e inyectables. También fortalece la lógica comercial del mercado de tratamiento de diabetes tipo 2, porque los datos habilitados por dispositivos pueden reforzar la persistencia de la prescripción en lugar de actuar como un flujo de ingresos separado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Nuevas Terapias GLP-1 y de Administración Inteligente | -1.6% | América del Norte, Europa Occidental, Asia-Pacífico de altos ingresos | Mediano plazo (2-4 años) |

| Fricción en el Reembolso por Terapia Escalonada y Autorización Previa | -1.2% | América del Norte, especialmente Medicaid y Medicare, y mercados europeos controlados por pagadores | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Restricciones de Suministro para Formatos Inyectables y Componentes de Plumas | -0.6% | Global, con efectos más fuertes en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Carga de Conectividad, Ciberseguridad y Privacidad de Datos en Dispositivos Conectados | -0.3% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Nuevas Terapias GLP-1 y de Administración Inteligente

Los precios elevados de los productos GLP-1 avanzados y los sistemas inteligentes de administración de insulina continúan restringiendo el mercado de tratamiento de diabetes tipo 2, incluso cuando la demanda clínica sigue siendo sólida. Los acuerdos de precios de noviembre de 2025 en los Estados Unidos redujeron los precios iniciales para algunos pacientes, pero las brechas de asequibilidad aún persisten para los grupos sin seguro o con seguro insuficiente. Los sistemas de administración en circuito cerrado añaden gasto en dispositivos además de los costos de los medicamentos, lo que limita la adopción más allá de los grupos de pacientes de mayores ingresos en muchos países. Los pagadores también utilizan ediciones escalonadas, secuenciación de terapias y presión de biosimilares para contener el gasto, lo que puede ralentizar el uso de tratamientos premium incluso cuando la necesidad clínica es clara. En términos prácticos, el mercado de tratamiento de diabetes tipo 2 está experimentando una fuerte innovación, pero el extremo premium de la cartera terapéutica aún enfrenta un techo de asequibilidad significativo.

Fricción en el Reembolso por Terapia Escalonada y Autorización Previa

La fricción en el reembolso sigue siendo una barrera material para el mercado de tratamiento de diabetes tipo 2, especialmente donde las normas de cobertura retrasan el acceso a las clases de fármacos cardioprotectores. Un análisis publicado en Annals of Internal Medicine encontró que solo el 47,3% de las organizaciones de atención administrada de Medicaid cubrían tanto los agonistas del receptor GLP-1 como los inhibidores de SGLT2, mientras que se requería autorización previa en cerca del 60% de los planes. Estas normas a menudo requieren que los pacientes pasen primero por terapias más antiguas, incluso cuando los medicamentos más nuevos se ajustan mejor a los perfiles actuales de riesgo cardiovascular o renal. El retraso importa más en entornos desatendidos, donde los pacientes con mayor potencial de beneficio son a menudo los menos propensos a recibir acceso de primera línea. Esa dinámica limita la rapidez con que el mercado de tratamiento de diabetes tipo 2 puede convertir los cambios en las guías clínicas en crecimiento real de las prescripciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: El Dominio de GLP-1 Reduce el Ascenso de SGLT2

Los agonistas del receptor GLP-1 mantuvieron el 41,83% de la participación del mercado de tratamiento de diabetes tipo 2 en 2025, lo que los mantuvo en la posición líder entre las clases de fármacos. Su liderazgo fue respaldado por datos cardiovasculares de larga data y por expansiones de indicación más recientes que los acercaron al uso de primera línea en grupos de pacientes de alto riesgo. El ciclo regulatorio de 2025 y 2026 también redujo la brecha en la administración oral, con la semaglutida oral obteniendo un papel cardiovascular más amplio y Foundayo ingresando al mercado como la primera terapia GLP-1 oral no peptídica. En la industria de tratamiento de diabetes tipo 2, esto desplaza a la clase de una opción premium especializada hacia un conjunto de terapias convencionales más amplio. Las biguanidas, lideradas por los genéricos de metformina, aún mantienen una gran presencia clínica porque siguen siendo económicas, conocidas y bien toleradas en las vías de tratamiento de primera línea.

Se proyecta que los inhibidores de SGLT2 crezcan a una CAGR del 10,09% de 2026 a 2031, lo que los convierte en la clase de fármacos de más rápido crecimiento en el mercado de tratamiento de diabetes tipo 2. Su crecimiento está vinculado al uso creciente en insuficiencia cardíaca y enfermedad renal, no solo en el control del azúcar en sangre, y un metaanálisis de 2026 confirmó una menor mortalidad por todas las causas y hospitalización por insuficiencia cardíaca en los datos de los ensayos. China también añadió impulso en enero de 2026, cuando las Cápsulas de Olorigliflozin recibieron la aprobación de la NMPA, lo que apunta a una mayor competencia doméstica en la clase. Los inhibidores de DPP-4 aún mantienen relevancia en entornos sensibles al costo como Japón e India, aunque enfrentan un posicionamiento a largo plazo más lento que las terapias SGLT2 y GLP-1. Las sulfonilureas y las tiazolidinedionas continúan perdiendo atractivo relativo, mientras que la insulina sigue siendo necesaria en casos avanzados pero enfrenta presión de volumen en los mercados de mayores ingresos donde las opciones más nuevas están avanzando más temprano en la vía de atención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El Impulso Inyectable Impulsado por Nuevos Sistemas de Administración

Las formulaciones orales capturaron el 64,12% del mercado de tratamiento de diabetes tipo 2 en 2025, lo que reflejó la enorme base instalada de metformina y otras terapias orales establecidas. El segmento oral está cambiando ahora tanto en composición como en escala, porque incluye más productos incretinos premium en lugar de solo medicamentos heredados de menor costo. Ese cambio debería elevar el valor de venta promedio de la terapia oral en el mercado de tratamiento de diabetes tipo 2 durante el período de pronóstico. La administración oral también sigue siendo más accesible para amplias poblaciones de pacientes, lo que respalda grandes volúmenes de prescripción incluso cuando los nuevos inyectables ganan atención. La administración intravenosa continúa sirviendo a un pequeño nicho institucional vinculado principalmente a crisis glucémicas agudas y atención perioperatoria.

Se proyecta que las terapias inyectables se expandan a una CAGR del 11,17%, y ese ritmo refleja más que la adopción continua de plumas de GLP-1. El tamaño del mercado de tratamiento de diabetes tipo 2 para la atención inyectable ahora está siendo respaldado por sistemas automatizados de administración de insulina diseñados específicamente para adultos con diabetes tipo 2 que requieren insulina. Los sistemas autorizados por la FDA como MiniMed Flex están moviendo el segmento hacia modelos de uso controlados por aplicación y de menor fricción, lo que puede ampliar la adopción fuera de los entornos especializados. El tratamiento vinculado a dispositivos también está elevando el umbral regulatorio y de calidad, porque los requisitos de ciberseguridad y privacidad son cada vez más importantes para los productos conectados. En la industria de tratamiento de diabetes tipo 2, esto favorece a las empresas que pueden combinar capacidades de fármaco, dispositivo, datos y cumplimiento en lugar de depender únicamente de la fortaleza del producto.

Por Canal de Distribución: Las Farmacias en Línea Reconfiguran la Economía del Acceso

Las farmacias minoristas mantuvieron una participación del 57,16% en 2025, lo que las mantuvo como el canal de distribución líder en el mercado de tratamiento de diabetes tipo 2. Su fortaleza provino del amplio acceso de proximidad, la familiaridad entre los pacientes de atención crónica y la capacidad de dispensar productos antidiabéticos tanto de marca como genéricos a escala. Las farmacias hospitalarias continuaron desempeñando un papel menor pero importante en el uso de insulina hospitalaria y en el inicio de regímenes inyectables más complejos. El canal minorista también se beneficia de patrones de reabastecimiento estables en la atención a largo plazo de la diabetes, lo que protege el volumen incluso cuando los nuevos canales digitales ganan terreno. Al mismo tiempo, la competencia entre canales está aumentando porque la conveniencia del paciente y la visibilidad de la prescripción ahora importan más en el manejo terapéutico.

Se proyecta que las farmacias en línea crezcan a una CAGR del 12,43% de 2026 a 2031, convirtiéndolas en el canal de más rápido crecimiento en el mercado de tratamiento de diabetes tipo 2. Amazon Pharmacy ya está expandiendo la entrega el mismo día y la recogida en quioscos para la semaglutida oral en los Estados Unidos, lo que le da al canal mayor relevancia para las terapias de diabetes más nuevas. Esto no es solo un cambio logístico, porque los canales en línea pueden automatizar los reabastecimientos y mejorar la continuidad en los programas de fármacos y monitoreo. Eso hace que el canal sea estratégicamente valioso en el mercado de tratamiento de diabetes tipo 2, donde la adherencia tiene un efecto directo en el valor de la prescripción a largo plazo. Con el tiempo, es probable que las farmacias en línea se integren más en las vías de atención conectada en lugar de actuar únicamente como puntos de dispensación de menor fricción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 39,91% de la participación del mercado de tratamiento de diabetes tipo 2 en 2025, lo que la convirtió en el mayor contribuyente regional. La región se beneficia de una alta intensidad de tratamiento, amplia familiaridad con las terapias premium y una adopción más rápida de agonistas del receptor GLP-1 e inhibidores de SGLT2 que la mayoría de los demás mercados. El reembolso del monitoreo continuo de glucosa también se está ampliando, con cambios en la cobertura pública y privada que mejoran el acceso y la visibilidad de los datos en las vías de atención. Las vías de revisión más rápidas también benefician a la región, ya que la FDA aprobó Foundayo bajo el programa de Bono de Prioridad Nacional en 50 días durante abril de 2026. Canadá y México añaden una demanda significativa, aunque los controles de formulario más estrictos en ambos países pueden ralentizar la penetración de las terapias premium en comparación con los Estados Unidos.

Europa ocupa una posición sustancial en el mercado de tratamiento de diabetes tipo 2 porque los principales países mantienen sistemas de reembolso estructurados y vías de atención crónica establecidas. Alemania, el Reino Unido, Francia, Italia y España continúan siendo el ancla de la demanda de terapias cardioprotectoras y productos de marca premium. En septiembre de 2025, la semaglutida oral obtuvo una indicación cardiovascular ampliada en Europa, lo que fortaleció el papel del tratamiento GLP-1 oral en toda la región. Europa también es relevante para los modelos de atención conectada, ya que las empresas continúan utilizando programas de apoyo digital para fortalecer el compromiso y la persistencia del tratamiento. Las partes de la región con menores ingresos se benefician de un acceso más amplio a la insulina y terapias relacionadas a medida que mejora la disponibilidad de biosimilares.

Se proyecta que Asia-Pacífico crezca a una CAGR del 13,34% hasta 2031, lo que la convierte en el bloque regional de más rápido crecimiento en el mercado de tratamiento de diabetes tipo 2. La región combina grandes grupos de pacientes con una actividad regulatoria acelerada, especialmente en China e India. China aprobó terapias diferenciadas como ecnoglutida en enero de 2026 y Olorigliflozin en el mismo mes, lo que muestra un ciclo de innovación doméstica más sólido tanto en las vías GLP-1 como SGLT2. India sigue siendo importante debido a su escala, la creciente carga metabólica y la adopción creciente de terapias más nuevas en entornos de atención urbana. Japón, Corea del Sur y Australia respaldan volúmenes de precios premium, mientras que Oriente Medio y África y América del Sur siguen siendo contribuyentes menores pero continúan beneficiándose de la mejora del acceso y el aumento de las necesidades de tratamiento de enfermedades crónicas.

Panorama Competitivo

El mercado de tratamiento de diabetes tipo 2 sigue concentrado en torno a un pequeño grupo de líderes multinacionales, con Novo Nordisk y Eli Lilly and Company manteniendo posiciones especialmente sólidas en las terapias incretinas de alto valor. AstraZeneca, Boehringer Ingelheim, Johnson and Johnson, Merck and Co. y Sanofi también siguen siendo importantes porque cubren posiciones principales en inhibidores de SGLT2, inhibidores de DPP-4 y vías de tratamiento basadas en insulina. La presión competitiva está aumentando, pero ya no se limita a la rivalidad entre los originadores de larga data. En China, los desarrolladores domésticos están avanzando más rápidamente hacia las clases de terapias avanzadas, como lo demuestran las aprobaciones de 2026 para ecnoglutida y Olorigliflozin. Esto significa que el mercado de tratamiento de diabetes tipo 2 se está volviendo más concurrido en innovación, aunque la concentración de ingresos sigue siendo más fuerte en el extremo superior de las terapias de marca.

Los movimientos estratégicos de cartera están adquiriendo mayor importancia que las extensiones de línea en el mercado de tratamiento de diabetes tipo 2. Novo Nordisk confirmó el cierre de la adquisición de Akero Therapeutics en su informe de 2025 y la presentación relacionada ante la SEC, lo que le otorgó una presencia más sólida en MASH, una condición con una clara superposición con la enfermedad metabólica y la diabetes tipo 2. Eli Lilly and Company fortaleció la categoría de GLP-1 oral a través de la aprobación de Foundayo por parte de la FDA, lo que le otorga una posición diferenciada en un formato de tratamiento en rápida expansión. Medtronic y MiniMed también están ampliando su papel a través de sistemas automatizados de administración de insulina para adultos con diabetes tipo 2 que requieren insulina. Estos movimientos muestran que el liderazgo de producto en el mercado de tratamiento de diabetes tipo 2 depende cada vez más de la amplitud terapéutica y el alcance de la plataforma, no solo de una sola molécula.

La convergencia de fármacos y dispositivos está configurando la próxima capa de competencia en el mercado de tratamiento de diabetes tipo 2. Empresas como Medtronic, Dexcom, Tandem Diabetes Care, Insulet y Ypsomed están penetrando más profundamente en la atención del tipo 2 al vincular más estrechamente la administración de insulina y el monitoreo. Senseonics y Welldoc avanzaron en ese modelo en junio de 2026 a través de una alianza en torno a una aplicación impulsada por inteligencia artificial para el MCG implantable Eversense 365. MiniMed y Abbott también ampliaron el trabajo en sensores duales de glucosa y cetonas para sistemas de dosificación inteligente, lo que apunta a una integración de plataforma más amplia en torno a la prevención y la seguridad. A medida que los modelos de pago otorgan mayor peso a la adherencia y los resultados, es probable que los ecosistemas de atención integrada compitan de manera más efectiva que las ofertas de productos independientes.

Líderes de la Industria de Tratamiento de Diabetes Tipo 2

Boehringer Ingelheim International GmbH

AstraZeneca plc

Eli Lilly and Company

Novartis AG

Novo Nordisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: MiniMed y Abbott ampliaron su alianza para comercializar sensores duales de glucosa y cetonas diseñados para integración exclusiva con los sistemas de dosificación inteligente de MiniMed, permitiendo la detección en tiempo real del aumento de cetonas para prevenir la cetoacidosis diabética, basándose en su colaboración existente con el sensor Instinct.

- Junio de 2026: MiniMed Flex se lanzó comercialmente en los Estados Unidos como la primera bomba de insulina sin pantalla y controlada por aplicación; está autorizada por la FDA para adultos con diabetes tipo 2 que requieren insulina y apunta a un manejo compatible con el estilo de vida mediante el algoritmo SmartGuard.

- Junio de 2026: Senseonics y Welldoc establecieron una alianza estratégica para desarrollar una aplicación de próxima generación impulsada por inteligencia artificial para el MCG implantable Eversense 365; la aplicación está planificada para incluir cálculo de bolo informado por MCG y seguimiento metabólico para su lanzamiento en los Estados Unidos en el segundo semestre de 2026.

- Mayo de 2026: Amazon Pharmacy amplió el acceso a Ozempic oral mediante entrega el mismo día y recogida en quioscos en consultorios, creando una nueva vía de distribución digital para el único medicamento GLP-1 peptídico oral aprobado por la FDA para la diabetes tipo 2.

Alcance del Informe Global del Mercado de Tratamiento de Diabetes Tipo 2

El Mercado de Tratamiento de Diabetes Tipo 2 abarca el desarrollo, la producción, la distribución y la comercialización global de terapias farmacéuticas utilizadas para el manejo de la diabetes mellitus tipo 2 (DMT2), un trastorno metabólico crónico caracterizado por resistencia a la insulina y secreción de insulina deteriorada, que resulta en niveles elevados de glucosa en sangre. El mercado incluye una amplia gama de clases de fármacos terapéuticos, como biguanidas, sulfonilureas, tiazolidinedionas, inhibidores de DPP-4, agonistas del receptor GLP-1, inhibidores de SGLT2, insulina y otros medicamentos antidiabéticos, disponibles en formulaciones orales, inyectables e intravenosas.

El Mercado de Tratamiento de Diabetes Tipo 2 está segmentado por clase de fármaco, vía de administración, canal de distribución y geografía. Según la clase de fármaco, el mercado se categoriza en biguanidas, sulfonilureas, tiazolidinedionas, inhibidores de DPP-4, agonistas del receptor GLP-1, inhibidores de SGLT2, insulina y otras clases de fármacos. Por vía de administración, el mercado se segmenta en tratamientos orales, inyectables e intravenosos. Según el canal de distribución, el mercado comprende farmacias hospitalarias, farmacias minoristas y farmacias en línea. Geográficamente, el mercado se analiza en América del Norte (los Estados Unidos, Canadá y México), Europa (Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y el Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica y el Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y el Resto de América del Sur).

| Biguanidas |

| Sulfonilureas |

| Tiazolidinedionas |

| Inhibidores de DPP-4 |

| Agonistas del Receptor GLP-1 |

| Inhibidores de SGLT2 |

| Insulina |

| Otros por Clase de Fármaco |

| Oral |

| Inyectable |

| Intravenosa |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Biguanidas | |

| Sulfonilureas | ||

| Tiazolidinedionas | ||

| Inhibidores de DPP-4 | ||

| Agonistas del Receptor GLP-1 | ||

| Inhibidores de SGLT2 | ||

| Insulina | ||

| Otros por Clase de Fármaco | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Intravenosa | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el tratamiento de diabetes tipo 2 hasta 2031?

El crecimiento está siendo respaldado por una base de pacientes en aumento, la resistencia a la insulina vinculada a la obesidad, el uso más amplio de terapias GLP-1 y SGLT2, y un mejor reembolso para el monitoreo continuo de glucosa. Se espera que el mercado alcance los 91,78 mil millones USD en 2031 a una CAGR del 9,87%.

¿Qué clase de fármaco lidera los ingresos y cuál crece más rápido?

Los agonistas del receptor GLP-1 lideraron con una participación del 41,83% en 2025, mientras que se proyecta que los inhibidores de SGLT2 se expandan a una CAGR del 10,09% hasta 2031.

¿Por qué las terapias orales siguen siendo importantes a pesar de la fuerte innovación en inyectables?

Las terapias orales mantuvieron una participación del 64,12% en 2025 porque incluyen grandes volúmenes de metformina y una amplia aceptación por parte de los pacientes. Los nuevos lanzamientos de GLP-1 oral también están mejorando la combinación de valor de esta categoría.

¿Qué canal de ventas está cambiando más el acceso?

Las farmacias en línea están cambiando el acceso de manera más significativa, con una CAGR proyectada del 12,43% hasta 2031. La entrega el mismo día, la automatización del reabastecimiento y la integración digital las están haciendo más relevantes para el manejo de terapias crónicas.

¿Qué región ofrece las mejores perspectivas de expansión?

Se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 13,34% hasta 2031. Las grandes poblaciones de pacientes, las aprobaciones más rápidas y una innovación local más sólida están respaldando ese ritmo.

Última actualización de la página el: