Tamaño y Participación del Mercado de Lubricantes de África Oriental

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

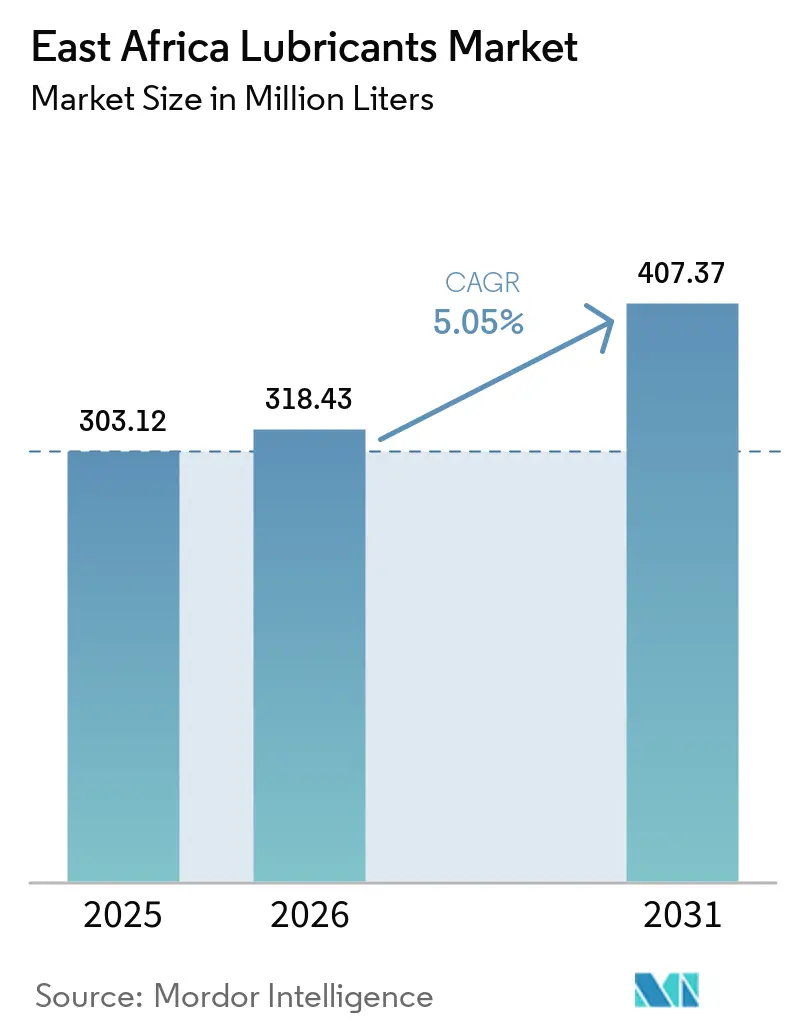

| Tamaño del mercado en el año base (2025) | 303.12 Millones de litros |

| Volumen del Mercado (2026) | 318.43 Millones de litros |

| Volumen del Mercado (2031) | 407.37 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de África Oriental por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de África Oriental crezca de 303,12 millones de litros en 2025 a 318,43 millones de litros en 2026, y se prevé que alcance 407,37 millones de litros en 2031 a una CAGR del 5,05% durante el período 2026-2031. El pronóstico destaca la rápida expansión de las flotas automotrices, la integración del comercio transfronterizo impulsada por la AfCFTA y las actividades industriales vinculadas a nuevos proyectos de infraestructura. Desafíos como el aumento de la penetración de productos falsificados, las periódicas escaseces de divisas en Etiopía y Kenia, y la prevista introducción de un arancel específico de 0,46 USD por litro a nivel de la CAE en julio de 2025 han presionado los márgenes y acelerado el cambio hacia la capacidad de mezcla local. Las cadenas de suministro regionales se centran cada vez más en la planta de 100.000 toneladas de Oryx Energies en Dar es Salaam y en la instalación de 15,2 kilotones de TotalEnergies en Mombasa, que desempeñan roles clave en la adquisición a granel y el mezclado por encargo para distribuidores más pequeños. Las reformas logísticas en el marco de la AfCFTA, junto con el servicio de rodadura del MV Mpungu en el lago Victoria, están reduciendo los costos de flete entre Kenia y Uganda en aproximadamente un 30%, reforzando los corredores de reexportación hacia Ruanda y el este de la República Democrática del Congo. Además, la política de electrificación en evolución de Etiopía continúa impulsando la demanda de aceites industriales, ya que las turbinas hidroeléctricas, los motores diésel agrícolas y las flotas de carga siguen dependiendo de los lubricantes a pesar de la creciente adopción de vehículos eléctricos.

Conclusiones Clave del Informe

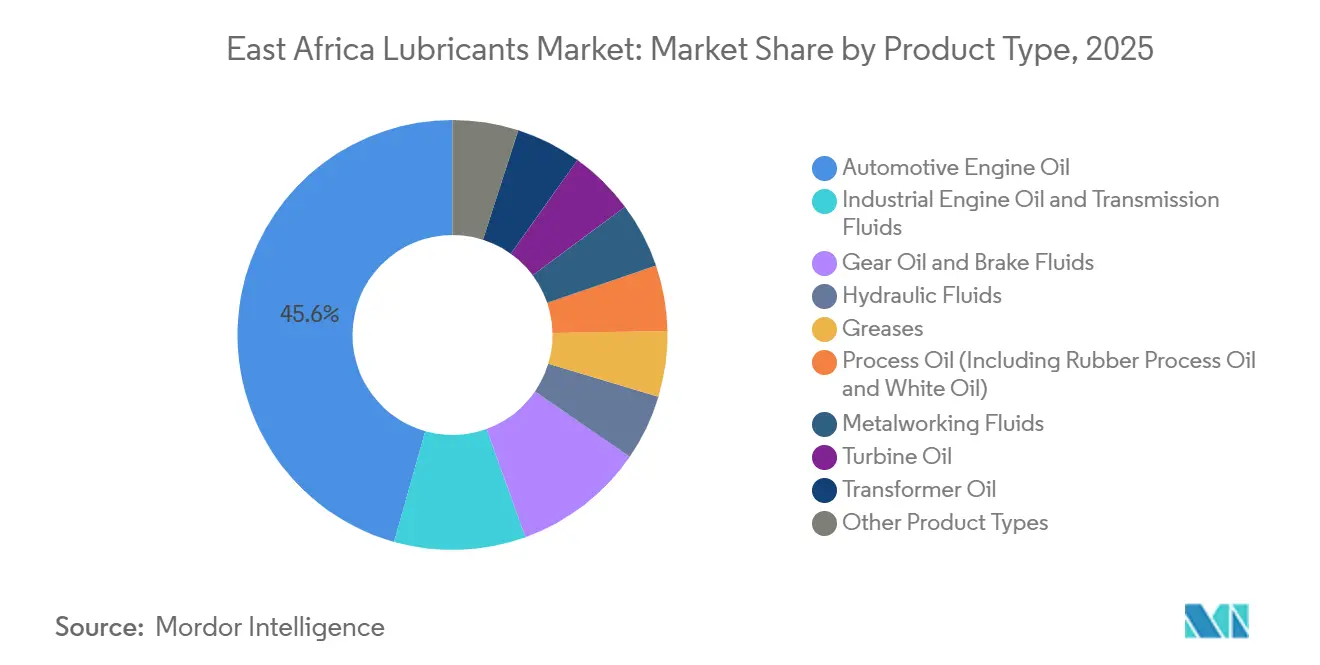

- Por tipo de producto, el aceite de motor automotriz lideró con el 45,62% del mercado de lubricantes de África Oriental en 2025, mientras que se prevé que los fluidos de transmisión se expandan a una CAGR del 5,12% hasta 2031.

- Por tipo de aceite base, los lubricantes de base mineral representaron el 58,89% de la participación del mercado de lubricantes de África Oriental en 2025, mientras que los lubricantes de base biológica están previstos para crecer a una CAGR del 5,43% hasta 2031.

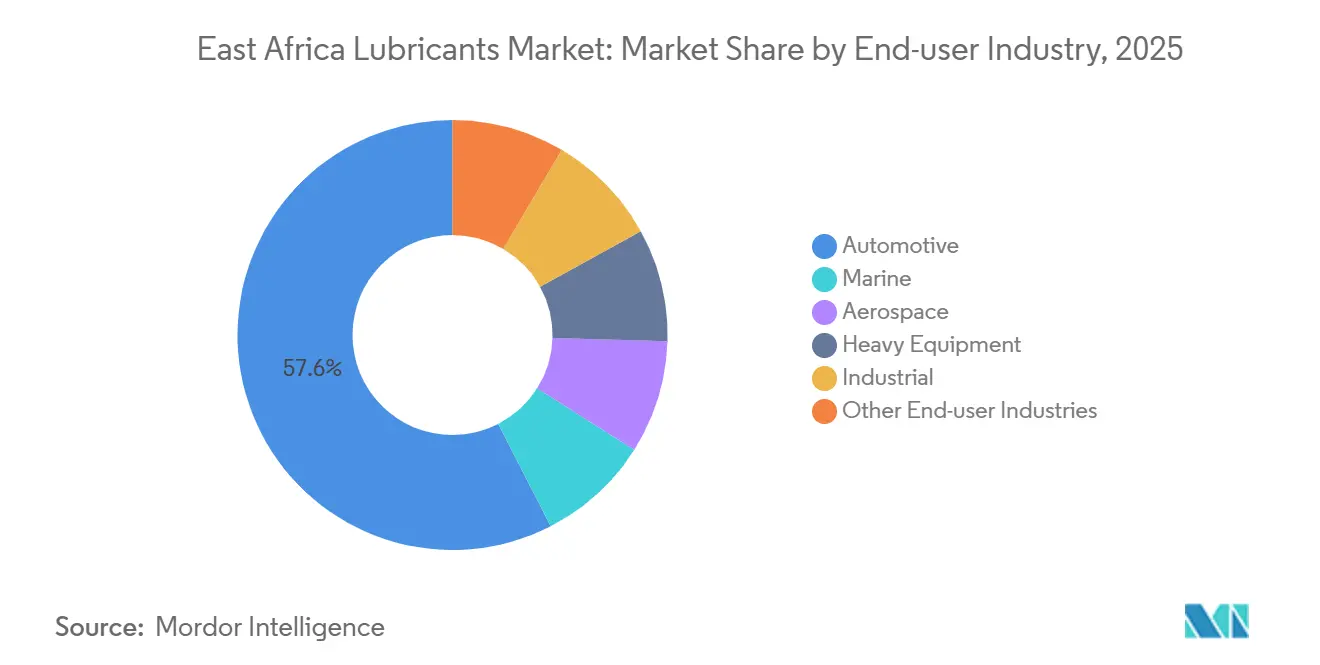

- Por industria de usuario final, el sector automotriz capturó el 57,55% de la participación del mercado de lubricantes de África Oriental en 2025 y está previsto para crecer a una CAGR del 5,22% hasta 2031.

- Por geografía, Kenia mantuvo el 41,66% de la participación del mercado de lubricantes de África Oriental en 2025; Tanzania está prevista para crecer a una CAGR del 5,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de África Oriental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento de la Flota de Vehículos Usados | +1.2% | Kenia, Tanzania, Uganda | Mediano plazo (2-4 años) |

| Impulso de los Fabricantes de Equipos Originales hacia Sintéticos de Mayor Grado | +0.8% | Kenia, Etiopía, Tanzania | Largo plazo (≥ 4 años) |

| Liberalización del Comercio Transfronterizo (AfCFTA) | +1.0% | Regional (CAE, zona AfCFTA) | Corto plazo (≤ 2 años) |

| Electrificación de la Agricultura Fuera de la Red | +0.6% | Tanzania, Kenia, Etiopía | Mediano plazo (2-4 años) |

| Expansión de Terminales Regionales de Almacenamiento de Petróleo | +0.7% | Tanzania (Dar es Salaam), Kenia (Mombasa) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Flota de Vehículos Usados

En 2024, Tanzania importó 47.000 vehículos usados, mientras que Kenia añadió 39.000 unidades. Estos vehículos más antiguos, con motores que consumen hasta un 20% más de aceite en comparación con los modelos más nuevos, impulsan significativamente la demanda de lubricantes. Por cada 10.000 vehículos importados se genera una demanda adicional anual de lubricantes de aproximadamente 180.000 litros. La antigüedad media de los vehículos de entre 8 y 12 años en Kenia y de entre 10 y 14 años en Tanzania continúa favoreciendo las formulaciones de aceite mineral[1]Autoridad de Ingresos de Tanzania, "Estadísticas de Importación de Vehículos de Motor 2024," tanzaniantra.go.tz.

En Etiopía, la prohibición de importaciones de motores de combustión interna no ha eliminado los activos diésel existentes en la construcción y el transporte de carga, lo que garantiza una demanda estable de aceites de motor industriales. Además, las actualizaciones de flotas comerciales, como el plan de Foton Tanzania de introducir 2.000 camiones pesados con transmisión automatizada manual anualmente para 2026, se espera que impulsen la demanda de fluidos de transmisión y engranajes. El acuerdo de julio de 2025 entre KEBS y Kenya Pipeline ha agilizado las pruebas, reduciendo los tiempos de rotación en puerto a siete horas y permitiendo a los distribuidores mantener inventarios más ajustados y justo a tiempo.

Impulso de los Fabricantes de Equipos Originales hacia Sintéticos de Mayor Grado

En noviembre de 2024, TotalEnergies Uganda relanzó su línea Rubia para cumplir con los estándares US 249 actualizados, logrando la conformidad con API CK-4 y ACEA E9 y extendiendo los intervalos de cambio de aceite hasta un 50%. Si bien los sintéticos de mayor grado tienen una prima del 40-60% sobre los aceites minerales, la adopción sigue siendo limitada entre los operadores de boda-boda y taxis sensibles al costo. Sin embargo, plataformas de mantenimiento predictivo como VE-CEM de Vivo Energy demuestran ahorros en tiempo de inactividad que justifican los mayores costos iniciales.

La acreditación regional de laboratorios de petróleo bajo ISO/IEC 17025 y el mezclado certificado bajo ISO 9001 en Oryx Energies mejoran la trazabilidad, abordando la penetración de productos falsificados, que sigue siendo cercana al 20%.

Liberalización del Comercio Transfronterizo en el Marco de la AfCFTA

En julio de 2025, la Comunidad de África Oriental (CAE) pasó de aranceles ad valorem a un arancel específico armonizado de 0,46 USD, igualando los costos de desembarque pero reduciendo los márgenes de los distribuidores en aproximadamente un 10%. A pesar de esto, persisten las diferencias de precios. Por ejemplo, los automovilistas kenianos cercanos a la frontera con Tanzania cruzan frecuentemente para comprar combustible con un descuento del 47%, lo que también influye en los precios minoristas de lubricantes.

La reexportación de Ruanda de 29,72 millones de USD en lubricantes durante el tercer trimestre de 2025, con el 95% destinado a la República Democrática del Congo (RDC), pone de relieve cómo los estados sin litoral aprovechan los certificados de la AfCFTA para optimizar la logística de concentrador y radio. Los desarrollos de infraestructura, como el servicio MV Mpungu y la expansión de la terminal de Dar es Salaam, están fortaleciendo el Corredor Sur como ruta de suministro de aceite a granel para Malaui, Zambia y la RDC.

Electrificación de la Agricultura Fuera de la Red

Los esfuerzos de mecanización de Kenia y los pilotos de tractores eléctricos de pago por uso de Etiopía están reduciendo el consumo de aceite de motor diésel en aproximadamente 15 litros por tractor al año. Sin embargo, estas iniciativas están aumentando la demanda de aceites sintéticos de engranajes e hidráulicos requeridos para los trenes de transmisión eléctricos. Además, proyectos a gran escala como las turbinas de 5.150 MW de la Gran Presa del Renacimiento Etíope y la mina de níquel Kabanga en Tanzania están impulsando la demanda de fluidos industriales de alto rendimiento, equilibrando el descenso en el consumo de lubricantes relacionado con el transporte por carretera.

Las actividades de licitación, como la solicitud de aceites para turbinas de TANESCO en marzo de 2025, destacan la creciente oportunidad para las formulaciones de base biológica y sintéticas en aplicaciones industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos Falsificados y de Calidad Inferior | -1.3% | Kenia, Tanzania, Uganda | Corto plazo (≤ 2 años) |

| Escasez de Divisas | -0.9% | Etiopía, Kenia | Mediano plazo (2-4 años) |

| Límites de Azufre en el Combustible de Bunker del Lago Victoria | -0.2% | Cuenca del lago Victoria (Kenia, Tanzania, Uganda) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Productos Falsificados y de Calidad Inferior

La Autoridad Antifalsificación de Kenia incautó existencias de lubricantes falsificados por valor de 65 millones de KSh durante cinco años, pero los productos de calidad inferior aún constituyen casi el 20% del mercado. Estos productos reducen la vida útil del motor hasta en un 30% e invalidan la cobertura de garantía de los fabricantes de equipos originales. Los cargos de verificación previa a la exportación, equivalentes al 0,60% del valor FOB, aumentan los costos para los importadores que cumplen la normativa. Además, el Régimen de Remisión de Derechos permite a algunas entidades desviar aceites base libres de impuestos hacia los mercados locales. Muchos mezcladores más pequeños de África Oriental carecen de certificación ISO, lo que dificulta la trazabilidad. Por otro lado, la planta totalmente certificada de Oryx Energies en Dar es Salaam demuestra las mejores prácticas de la industria.

Escasez de Divisas

La persistente escasez de divisas en Etiopía prioriza las importaciones de gasolina y diésel, limitando la disponibilidad de lubricantes especiales. El modelo de importación de gobierno a gobierno de Kenia en 2023-24 alivió temporalmente las presiones sobre las divisas, pero posteriormente enfrentó disputas contractuales, lo que provocó interrupciones en el suministro en el mercado de lubricantes de África Oriental[2]Autoridad Reguladora de Energía y Petróleo, "Resumen del Esquema de Importación de Petróleo Vinculado a Divisas 2024," epra.go.ke. Cuando Etiopía eliminó los subsidios en junio de 2025, los precios en surtidor aumentaron un 20%, redirigiendo brevemente las divisas hacia lubricantes industriales para proyectos hidroeléctricos, lo que pone de relieve el impacto de los cambios de política en la dinámica del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor como Ancla, los Fluidos de Transmisión se Aceleran

El aceite de motor automotriz representó el 45,62% del tamaño del mercado de lubricantes de África Oriental en 2025, ya que la flota mixta de Kenia y Tanzania depende de intervalos de cambio rutinarios. Sin embargo, se proyecta que los fluidos de transmisión crecerán a una CAGR del 5,12% hasta 2031, impulsados por la adopción de transmisiones automatizadas manuales en los camiones pesados Foton AMT y los programas regionales de modernización de flotas. El mercado de lubricantes de África Oriental también incluye aceites industriales de motor, engranajes e hidráulicos, que respaldan grandes proyectos de infraestructura como Kabanga Nickel y la Gran Presa del Renacimiento Etíope.

El relanzamiento de la línea Rubia de TotalEnergies en 2024 destaca el cambio hacia aceites API CK-4, que pueden extender los intervalos de cambio en un 50% para motores diésel turboalimentados. Sin embargo, la asequibilidad sigue siendo una preocupación clave para los conductores propietarios en el segmento boda-boda. Los aceites de proceso y para turbinas se utilizan en proyectos geotérmicos en el Valle del Rift de Kenia y en plantas hidroeléctricas en Tanzania. La plataforma VE-CEM de Vivo Energy proporciona análisis de motores en tiempo real, enfatizando los beneficios de costo de la transición a aceites sintéticos de mayor viscosidad, reforzando el cambio hacia los sintéticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aceite Base: El Mineral Domina, los de Base Biológica Ganan Terreno

Los lubricantes de base mineral representaron el 58,89% del volumen del mercado de lubricantes de África Oriental en 2025. Los semisintéticos forman un nivel intermedio, aunque la falsificación generalizada socava su credibilidad. Se espera que los lubricantes de base biológica crezcan a una CAGR del 5,43% hasta 2031, pero actualmente tienen una pequeña participación de mercado debido a sus costos entre un 60% y un 80% más elevados y a la falta de cadenas de suministro locales de materias primas. Oryx Energies y TotalEnergies importan aceites base 500SN, 150SN y BSS para mezclas certificadas por ISO, mientras que los operadores más pequeños aprovechan el Régimen de Remisión de Derechos para evitar aranceles y diluir las formulaciones. Se anticipa que las mezclas de base biológica crecerán a medida que se implementen normas ambientales más estrictas para los transbordadores del lago Victoria, los parques nacionales y la agricultura orgánica.

Por Industria de Usuario Final: El Sector Automotriz Lidera, los Equipos Pesados Ganan Terreno

La industria automotriz representó el 57,55% de la demanda de 2025 y se proyecta que crecerá a una CAGR del 5,22% hasta 2031. Los automóviles de pasajeros representan la mayor parte de este volumen, mientras que los camiones comerciales, respaldados por la flota HOWO de 650 unidades de Alistair Group y las nuevas adquisiciones de transmisión automatizada manual, también se están expandiendo. Las motocicletas contribuyen con recargas frecuentes pero de menor volumen, manteniendo una actividad constante en los talleres.

Los mercados de equipos pesados, incluidos la construcción, la minería y la agricultura, están creciendo junto con proyectos como Kabanga Nickel y la perforación geotérmica. Los consumidores industriales, incluidos los sectores de hidroenergía, metales y textiles, están impulsados por las licitaciones de aceites para turbinas de Julius Nyerere. La demanda marina se ve reforzada por el aumento de la actividad logística en el Puerto de Kisumu y el servicio MV Mpungu, posicionando al lago Victoria como un centro clave para las reexportaciones a granel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Kenia representó el 41,66% del volumen del mercado en 2025, respaldada por una red de 336 estaciones Shell y el rendimiento del Corredor Norte de Mombasa. Se proyecta que Tanzania crecerá a una CAGR del 5,28% hasta 2031, impulsada por su terminal de 378.000 m³ en Dar es Salaam y el aumento de los registros de vehículos pesados. Uganda está aprovechando los 195 sitios Shell de propiedad de Vivo Energy y las renovaciones de estaciones de Rubis Energy para apoyar los desarrollos de la Cuenca de Albertine Graben. El mercado de Etiopía se beneficia de las turbinas hidroeléctricas y las flotas diésel heredadas, a pesar de la prohibición de motores de combustión interna. Ruanda, Burundi y el este de la RDC representan colectivamente una menor participación en las ventas directas, pero ofrecen potencial de crecimiento en reexportaciones a medida que mejoran las redes de transporte por carretera y lago.

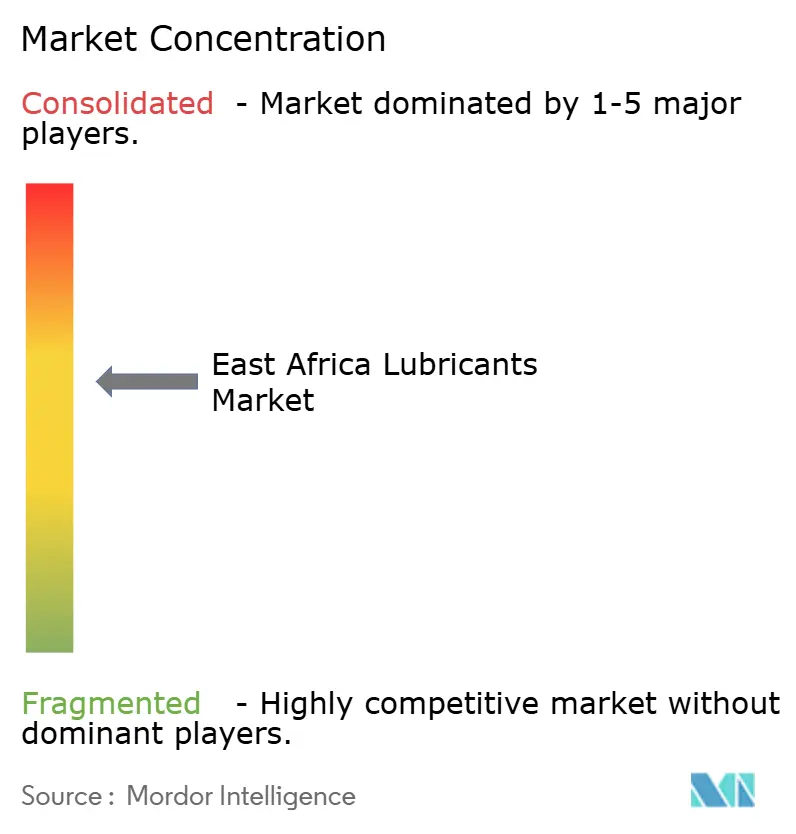

Panorama Competitivo

Los tres principales comercializadores, Vivo Energy Kenia, Rubis Energy Kenia y TotalEnergies Marketing Kenia, controlaron la mayoría de las ventas de combustible en el segmento minorista en 2025, y sus líneas de lubricantes reflejan una distribución similar. El Índice Herfindahl-Hirschman de 0,105 de Kenia indica una rivalidad limitada pero concentrada, lo que permite a los grandes actores influir en los precios mientras los distribuidores más pequeños luchan por absorber el arancel fijo de la CAE. La inversión de 6.000 millones de KSh de Rubis en National Oil demuestra cómo la integración vertical asegura la financiación de existencias y la infraestructura de depósitos. El servicio digital VE-CEM de Vivo Energy desplaza el enfoque del suministro de materias primas hacia la optimización del tiempo de actividad, asegurando cuentas de flotas en minería, transporte y agricultura. Oryx Energies, con certificaciones ISO 9001/14001/45001, enfatiza la trazabilidad de las mezclas para contrarrestar el impacto de los productos falsificados en los segmentos premium.

Líderes de la Industria de Lubricantes de África Oriental

TotalEnergies

Shell plc

Chevron Corporation

Oryx Energies

Hass Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ethiopian Airlines formalizó un acuerdo de suministro de cinco años con Aeroservices, con sede en el Reino Unido, para adquirir lubricantes de aviación de ExxonMobil. Esta asociación garantizará un suministro estable y confiable de materiales esenciales para las operaciones de mantenimiento de aeronaves de la aerolínea.

- Noviembre de 2025: Gulf Energy Ltd., una empresa comercial con sede en Nairobi, anunció planes para iniciar la producción de petróleo crudo en la Cuenca de South Lokichar a finales de 2026. Se espera que este desarrollo influya en el mercado de lubricantes al aumentar potencialmente la disponibilidad de materias primas para la producción.

Alcance del Informe del Mercado de Lubricantes de África Oriental

Los lubricantes son sustancias elaboradas a partir de una combinación de aceites base y aditivos. Estos lubricantes se utilizan en diversas aplicaciones automotrices, como motores, frenos, engranajes y otras piezas. La composición de aceite base en la formulación de lubricantes es principalmente de entre el 75% y el 90%. Los lubricantes se utilizan para reducir la fricción entre superficies en contacto y minimizar la pérdida de energía generada por la fricción.

El mercado de lubricantes de África Oriental está segmentado por tipo de producto, tipo de aceite base, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, aceite de motor industrial, fluidos de transmisión, aceite de engranajes, fluidos de frenos, fluidos hidráulicos, grasas, aceite de proceso (incluido aceite de proceso de caucho y aceite blanco), fluidos para trabajo de metales, aceite para turbinas, aceite para transformadores y otros tipos de productos. Por tipo de aceite base, el mercado está segmentado en lubricantes de base mineral, lubricantes sintéticos, lubricantes semisintéticos y lubricantes de base biológica. Por industria de usuario final, el mercado está segmentado en automotriz, marina, aeroespacial, equipos pesados, industrial y otras industrias de usuarios finales. El segmento automotriz está segmentado adicionalmente en vehículos de pasajeros, vehículos comerciales y motocicletas. El segmento de equipos pesados está segmentado adicionalmente en construcción, minería y agricultura. El segmento industrial está segmentado adicionalmente en generación de energía, metalurgia y trabajo de metales, textiles, y petróleo y gas. El informe también cubre el tamaño del mercado y las previsiones de lubricantes en 7 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (litros).

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos para Trabajo de Metales |

| Aceite para Turbinas |

| Aceite para Transformadores |

| Otros Tipos de Productos |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Usuarios Finales |

| Kenia |

| Tanzania |

| Uganda |

| Etiopía |

| Ruanda |

| Burundi |

| República Democrática del Congo |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos para Trabajo de Metales | ||

| Aceite para Turbinas | ||

| Aceite para Transformadores | ||

| Otros Tipos de Productos | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Kenia | |

| Tanzania | ||

| Uganda | ||

| Etiopía | ||

| Ruanda | ||

| Burundi | ||

| República Democrática del Congo | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de lubricantes de África Oriental?

El mercado de lubricantes de África Oriental se sitúa en 318,43 millones de litros en 2026 y se proyecta que alcance 407,37 millones de litros en 2031.

¿Qué país consumió más lubricantes en África Oriental en 2025?

Kenia representó el 41,66% del volumen regional en 2025, respaldada por la mayor red minorista.

¿Qué tipo de producto dominó el consumo en 2025?

El aceite de motor automotriz lideró con el 45,62% de la demanda de 2025, reflejando la gran flota de vehículos usados.

¿Qué magnitud tiene la penetración de productos falsificados?

Los lubricantes de calidad inferior y falsificados representan aproximadamente el 20% del volumen de África Oriental, lo que supone una pérdida significativa de ingresos para las marcas legítimas.

Última actualización de la página el: