Tamaño y Participación del Mercado de Lubricantes Automotrices de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

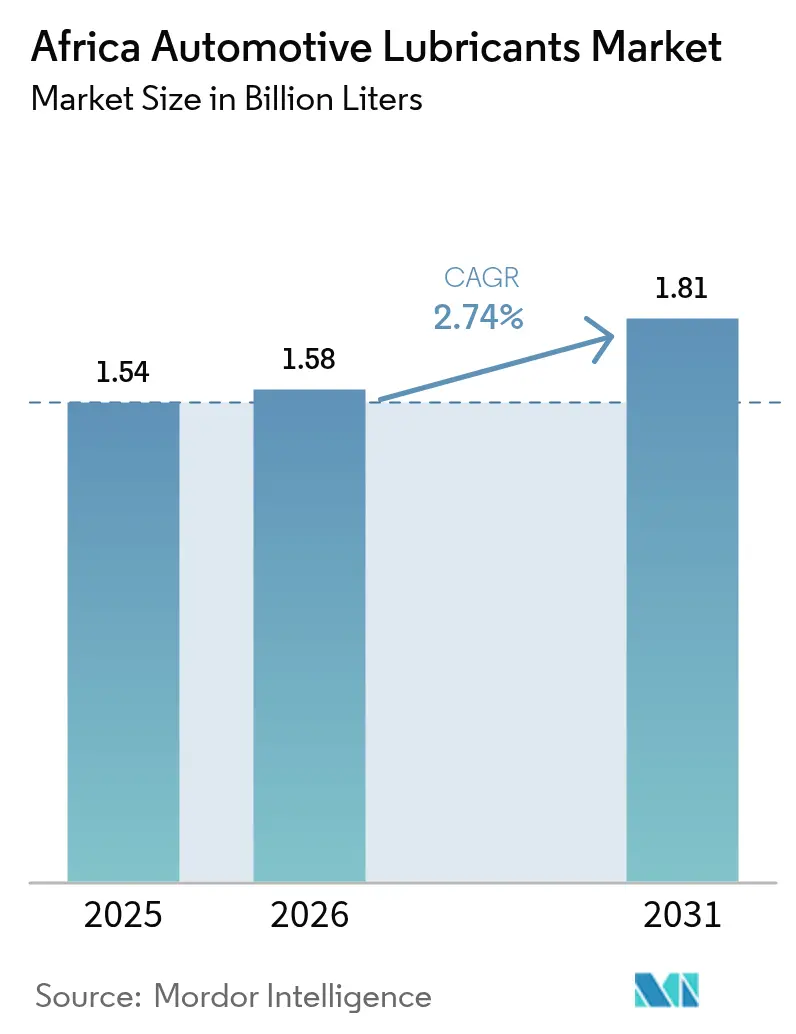

| Tamaño del mercado en el año base (2025) | 1.54 Mil millones de litros |

| Volumen del Mercado (2026) | 1.58 Mil millones de litros |

| Volumen del Mercado (2031) | 1.81 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de África por Mordor Intelligence

El tamaño del Mercado de Lubricantes Automotrices de África en 2026 se estima en 1,58 mil millones de litros, creciendo desde el valor de 2025 de 1,54 mil millones de litros, con proyecciones para 2031 que muestran 1,81 mil millones de litros, creciendo a una CAGR del 2,74% durante el período 2026-2031. La expansión sostenida del parque vehicular del continente, particularmente en el segmento de vehículos usados con mayor antigüedad, sigue siendo el principal catalizador de la demanda. El aumento de los volúmenes de carga en el marco del Área de Libre Comercio Continental Africana (AfCFTA), la acelerada inversión en infraestructura y la migración gradual hacia formulaciones sintéticas de mayor calidad refuerzan aún más las perspectivas de crecimiento. A pesar de las persistentes restricciones en la cadena de suministro de aceites base, las ampliaciones de capacidad de mezcla local y la consolidación de redes por parte de las multinacionales han protegido a los usuarios finales de escaseces graves de productos. La infiltración de lubricantes falsificados y la volatilidad de los precios del petróleo crudo continúan presionando los márgenes; sin embargo, tanto los organismos reguladores como los propietarios de marcas están intensificando las medidas de control y autenticación. La diferenciación competitiva depende cada vez más de las alianzas tecnológicas, el alcance de la distribución y la capacidad de suministrar productos alineados con las normas de control de emisiones Euro IV y Euro VI inminentes.

Conclusiones Clave del Informe

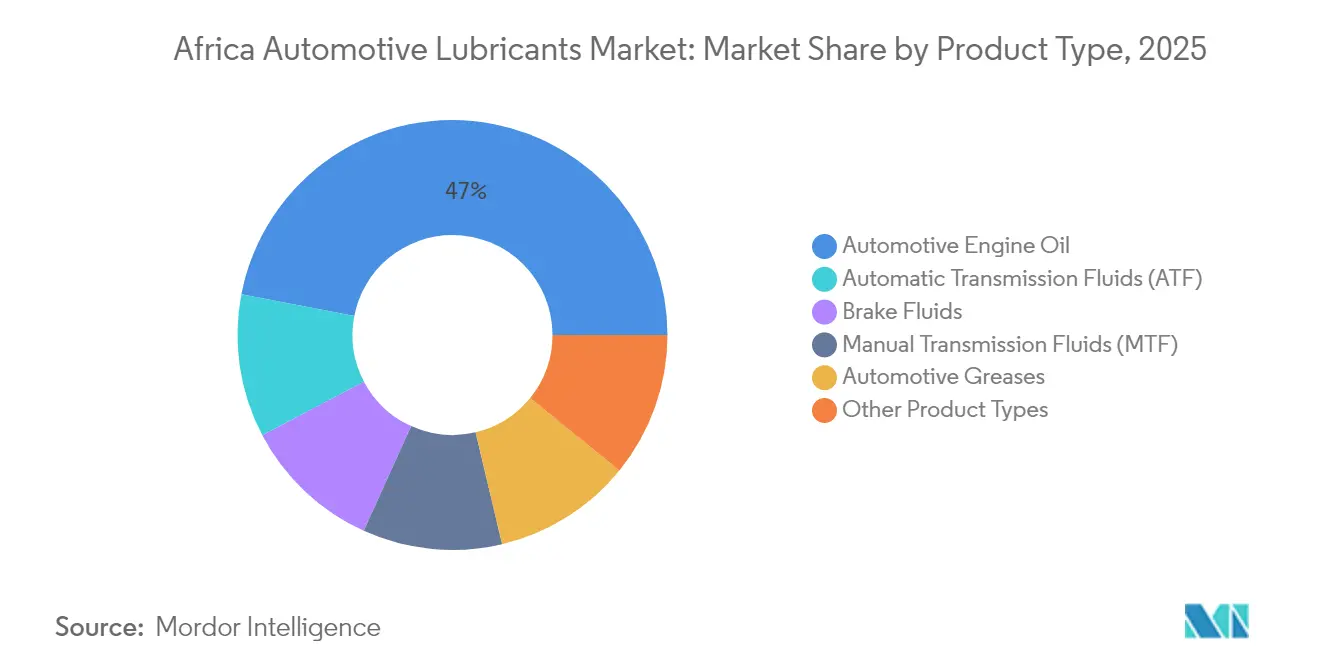

- Por tipo de producto, el aceite de motor automotriz lideró con el 46,96% de la participación del mercado de Lubricantes Automotrices de África en 2025, mientras que el fluido de transmisión automática registró la CAGR más rápida del 3,44% hasta 2031.

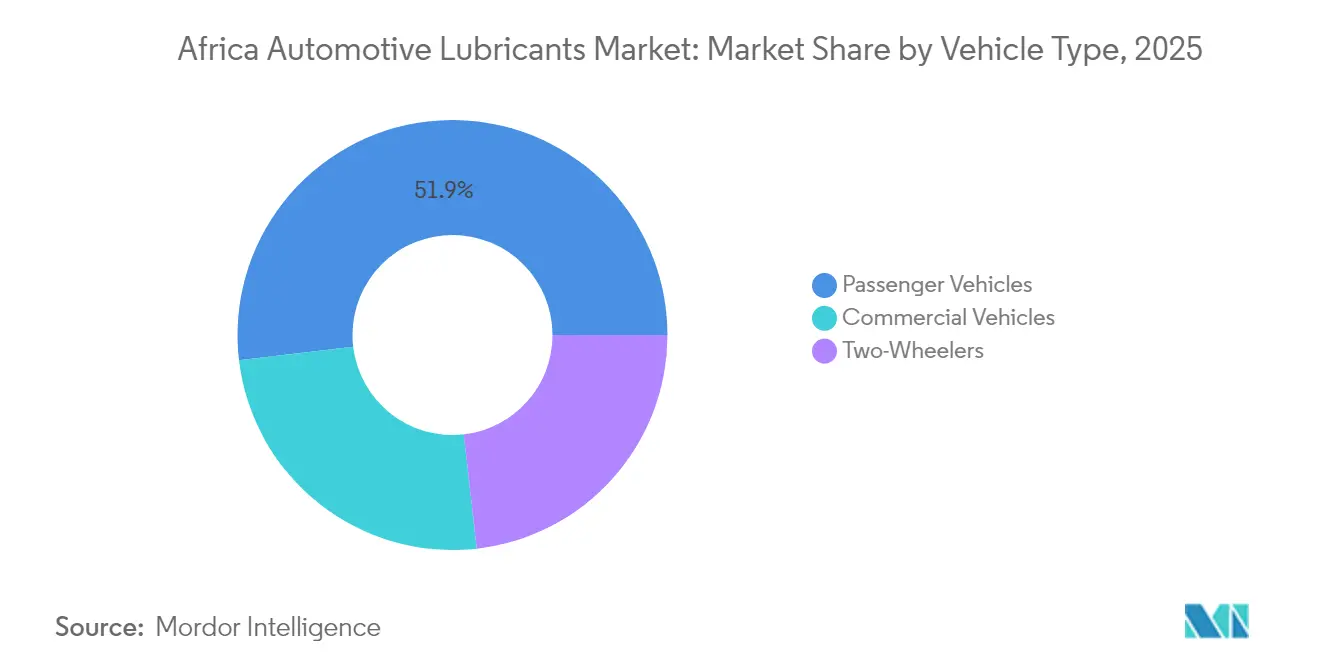

- Por tipo de vehículo, los vehículos de pasajeros representaron el 51,88% del tamaño del mercado de Lubricantes Automotrices de África en 2025, mientras que los vehículos comerciales registraron el mayor impulso de crecimiento con una CAGR del 3,05%.

- Por geografía, Sudáfrica capturó el 35,22% de la participación en ingresos en 2025 y avanza a una CAGR del 3,08% hasta 2031, la más alta del continente.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del parque vehicular e importaciones de vehículos usados | +0.8% | Global, más fuerte en Nigeria, Kenia, Ghana | Mediano plazo (2-4 años) |

| Crecimiento en el transporte comercial y la actividad logística | +0.7% | Global, concentrado en Sudáfrica, Nigeria, Egipto | Largo plazo (≥ 4 años) |

| Transición hacia aceites de mayor calidad y sintéticos bajo normas de emisiones más estrictas | +0.5% | Sudáfrica, Marruecos, Egipto liderando la adopción | Largo plazo (≥ 4 años) |

| AfCFTA acelerando el comercio intra-africano de lubricantes y la optimización de la cadena de suministro | +0.4% | Panafricano, primeras ganancias en las regiones de la SADC y la CEDEAO | Mediano plazo (2-4 años) |

| Expansión de la capacidad de mezcla local y redes de distribuidores | +0.3% | Sudáfrica, Marruecos, Kenia, Nigeria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento del Parque Vehicular y las Importaciones de Vehículos Usados Impulsan una Demanda Sostenida

La continua expansión de la flota sustenta una absorción estable de lubricantes en todo el mercado de Lubricantes Automotrices de África. La mayoría de los países africanos continúan dependiendo de importaciones de segunda mano, manteniendo la antigüedad media de los vehículos por encima de los 12 años y consolidando ciclos regulares de cambio de aceite. El límite de importación de ocho años de antigüedad de Kenia, junto con niveles diferenciados de impuestos especiales, está fomentando una transición gradual hacia modelos más nuevos que especifican sintéticos de baja viscosidad, ampliando así la demanda de productos de gama premium. Tanzania y Ghana siguen trayectorias de política similares, equilibrando incentivos incrementales para vehículos eléctricos con el reconocimiento de que los motores de combustión interna seguirán dominando hasta 2030. El parque vehicular registrado de Ruanda superó las 270.000 unidades en 2024, de las cuales el 40% son motocicletas, lo que demuestra que las motocicletas siguen siendo un contribuyente de volumen significativo. El ecosistema de fabricación automotriz de Marruecos, que representa el 22% del PIB, genera requisitos incrementales de llenado de fábrica y eleva las expectativas de calidad de los lubricantes.

Expansión del Transporte Comercial y la Actividad Logística

La liberalización comercial bajo el AfCFTA ha elevado los volúmenes de comercio intra-africano de mercancías en un 7,7% interanual en 2024, impulsando una mayor utilización de camiones, autobuses y maquinaria de construcción[1]Banco Africano de Exportaciones e Importaciones, "Informe de Perspectivas Comerciales y Económicas de África 2025," afreximbank.com. Los corredores transfronterizos de Sudáfrica ahora soportan flujos diarios promedio de camiones pesados que superan las 6.000 unidades, intensificando la necesidad de aceites de motor de alta detergencia y fluidos de transmisión de larga duración. La modernización ferroviaria Lagos-Kano de Nigeria y el Gasoducto Nigeria-Marruecos de 25 mil millones de USD están impulsando la demanda de grasas industriales y fluidos hidráulicos durante las fases de construcción. El Centro Petrolero de Ghana de 12 mil millones de USD, en desarrollo desde 2024, está destinado a anclar futuras instalaciones de almacenamiento y mezcla, cerrando las brechas de suministro en África Occidental.

Transición Hacia Aceites de Mayor Calidad y Sintéticos Bajo la Evolución de las Normas de Emisiones

La introducción progresiva de las regulaciones Euro IV y la inminente Euro VI está impulsando una transición de las plataformas de aceite base del Grupo I al Grupo II/III dentro del mercado de lubricantes automotrices africano. El marco de inspección DKS 1515:2025 de Kenia exige la conformidad con Euro IV para los vehículos recién registrados, requiriendo formulaciones de baja viscosidad y bajo contenido de SAPS (Cenizas Sulfatadas, Fósforo y Azufre). La estrategia nacional borrador de emisiones de escape de Sudáfrica tiene como objetivo adoptar las normas Euro VI en las flotas comerciales para 2028, incentivando a los operadores de transporte a adoptar combustibles sintéticos que reduzcan las emisiones de partículas y prolonguen la vida útil del motor. Los ensambladores de fabricantes de equipos originales (OEM) en Marruecos y Egipto ya exigen aprobaciones de llenado de fábrica que cumplan con las especificaciones ACEA (Asociación Europea de Fabricantes de Automóviles) C3 y API SP, elevando así el nivel de calidad promedio en toda la cadena de suministro.

Facilitación del Comercio AfCFTA y Optimización de la Cadena de Suministro

La eliminación arancelaria y la alineación gradual de las regulaciones técnicas están agilizando los flujos de lubricantes entre los 54 signatarios del AfCFTA[2]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Medidas No Arancelarias sobre el Comercio AfCFTA," unctad.org. Los códigos aduaneros armonizados y los sistemas digitales de ventanilla única están reduciendo los tiempos de espera en fronteras de alto volumen como Beitbridge y Kasumbalesa hasta en un 30%. La red minorista posterior a la fusión de Vivo Energy ahora abarca 3.900 estaciones en 28 países, creando una plataforma continental para lanzamientos uniformes de productos y una rotación de inventario más rápida. Las multinacionales están racionalizando sus instalaciones de mezcla en centros estratégicos —como Johannesburgo, Túnez, Casablanca y Mombasa— para maximizar la utilización de las plantas y mitigar los costos de cumplimiento duplicados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de lubricantes falsificados y de baja calidad | -0.60% | Nigeria, Kenia, Ghana son los más afectados, extendiéndose a los mercados rurales de toda el África subsahariana | Corto plazo (≤ 2 años) |

| Volatilidad de los precios del petróleo crudo que afecta los costos de materias primas | -0.40% | Global, los mercados dependientes de importaciones son los más vulnerables, particularmente Nigeria, Marruecos, Egipto | Corto plazo (≤ 2 años) |

| Ecosistema subdesarrollado de recolección y rerefinación de aceite usado | -0.30% | Panafricano, más agudo en Nigeria, Kenia, Ghana con infraestructura limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Penetración de Lubricantes Falsificados Socava el Crecimiento del Mercado

Se estima que los volúmenes de productos falsificados representan más del 20% del suministro total en varios países de África Occidental y Oriental, erosionando los ingresos legítimos de las marcas y dañando la confianza de los usuarios finales. La Autoridad Antifalsiificación de Kenia estima las pérdidas fiscales anuales directas en 2.100 millones de KES. La sofisticada falsificación de etiquetas, códigos QR y sellos de seguridad dificulta las verificaciones de autenticidad a nivel minorista, particularmente en los mercados informales. Los propietarios de marcas están respondiendo con programas de rastreo habilitados por cadena de bloques, cierres serializados y campañas nacionales de "comercio limpio". Los organismos reguladores están intensificando las inspecciones de campo, pero los retrasos judiciales y las bajas tasas de condena continúan diluyendo el efecto disuasorio.

La Volatilidad de los Precios del Petróleo Crudo Perturba la Economía de la Cadena de Suministro

Con solo alrededor de 700.000 toneladas por año de capacidad heredada del Grupo I distribuida en seis refinerías de pequeña escala, África depende en gran medida de aceites base importados de los Grupos I, II y III. Las primas de flete desde Europa y Oriente Medio aumentan los costos de entrega entre un 15 y un 18% en comparación con los precios FOB de referencia. En Nigeria, el precio de entrega del SN 500 promedió recientemente 975 USD por tonelada, en comparación con 880 USD en Róterdam, comprimiendo los márgenes de los mezcladores y fomentando compras oportunistas en el mercado spot. La ausencia de capacidad del Grupo II en el continente deja al mercado de Lubricantes Automotrices de África vulnerable a las oscilaciones globales del precio del petróleo crudo; una variación de 10 USD por barril puede desplazar las ofertas de aceite base hasta en 40 USD por tonelada, alimentando así la volatilidad de los precios al por menor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aceite de Motor Prevalece Mientras los Fluidos de Transmisión se Aceleran

El aceite de motor automotriz mantuvo su dominio con el 46,96% del mercado de Lubricantes Automotrices de África en 2025, subrayando su papel indispensable en el mantenimiento rutinario de una flota envejecida. Se proyecta que el fluido de transmisión automática se expanda a una CAGR del 3,44%, la más rápida entre todos los grupos de productos, reflejando la creciente participación de cajas de cambio automáticas en las importaciones de vehículos ligeros y camiones comerciales premium. La demanda de transmisión manual y aceite de eje se mantendrá estable, pero cederá una participación incremental a los fluidos de transmisión automática. Los fluidos de frenos y las grasas registraron un crecimiento de un solo dígito bajo, impulsado por el aumento de las inspecciones de seguridad y la renovación de equipos pesados. La transición a multigrados 5W-30 y 0W-20, junto con aprobaciones específicas de OEM como Ford WSS-M2C952-A1, ejemplifica el cambio hacia sintéticos de baja viscosidad para mejorar la eficiencia del combustible.

El monogrado SAE 40 sigue siendo relevante en motores estacionarios y minibuses más antiguos, particularmente fuera de los principales centros urbanos, pero se espera que su contribución proporcional disminuya. Las oportunidades de llenado de fábrica en la floreciente cadena de suministro de vehículos eléctricos de Marruecos están abriendo nichos especializados para fluidos de gestión térmica y grasas para ejes eléctricos, con volúmenes pequeños hoy pero creciendo a tasas de dos dígitos a medida que escala el ensamblaje local de OEM.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan el Potencial de Volumen

Los vehículos de pasajeros representaron el 51,88% del total de lubricantes en 2025, reflejando su superioridad numérica en la mayoría de los mercados africanos. Sin embargo, se prevé que los vehículos comerciales —camiones, autobuses y maquinaria fuera de carretera— registren una CAGR más sólida del 3,05% hasta 2031, a medida que la logística transfronteriza, la minería y la construcción se intensifican bajo el AfCFTA. Las formulaciones de aceite de motor diésel de servicio pesado que cumplen con las normas API CK-4 y ACEA E8 están ganando terreno entre los gestores de flotas que priorizan los intervalos de cambio de aceite extendidos y un menor costo total de propiedad.

Las motocicletas mantienen una participación notable del 12 al 15% en los países de África Oriental, con flotas de motocicletas que superan el millón de unidades en Kenia y Uganda. La demanda de aceites de dos tiempos de bajo humo certificados JASO FC y grados de cuatro tiempos de alta temperatura persistirá, aunque a tasas de crecimiento modestas a medida que las plataformas de transporte por aplicación modernizan sus flotas. Los motores comerciales representaron el 24,92% del tamaño del mercado de lubricantes automotrices de África en 2025 y se espera que alcancen el 27,15% para 2031, subrayando su creciente influencia en los volúmenes agregados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 35,22% de Sudáfrica en el mercado de Lubricantes Automotrices de África en 2025 se deriva de sus considerables flotas de vehículos ligeros y pesados, su sofisticada red minorista y sus plantas de mezcla orientadas a la exportación. La finalización en febrero de 2025 de la expansión de 26 millones de EUR de FUCHS aumentó la capacidad de mezcla nacional en 110 millones de litros, garantizando la disponibilidad de productos para los países vecinos de la SADC y reforzando el papel de Johannesburgo como centro regional. La consolidación minorista tras la fusión de Vivo Energy y Engen añadió un alcance de almacenamiento y puntos de venta sin igual, impulsando la eficiencia de distribución y permitiendo lanzamientos uniformes de productos en toda el África Austral.

Nigeria ocupa el segundo lugar en volumen absoluto. Mezcladores como Eraskon y CDN Oil han incrementado la producción local; sin embargo, el mercado sigue siendo vulnerable a la infiltración de productos falsificados y a los cuellos de botella en divisas que complican las importaciones de aceite base. El inminente inicio de operaciones de la refinería Dangote de 650.000 barriles por día promete diversificar el suministro de materias primas nacionales, aunque las corrientes del Grupo II seguirán siendo limitadas durante la fase inicial. Los proyectos de infraestructura, incluida la línea ferroviaria Lagos-Kano, el puerto de aguas profundas de Lekki y múltiples mejoras de carreteras nacionales, respaldan un sólido crecimiento en los lubricantes para vehículos comerciales.

Marruecos y Egipto anclan la demanda en el norte de África. Marruecos se beneficia de la proximidad a la tecnología europea, un próspero clúster de OEM automotrices y los incentivos gubernamentales para la fabricación de baterías. Egipto aprovecha sus ventajas logísticas del Canal de Suez y una importante base petroquímica, pero aún depende de licitaciones para las importaciones de bright stock debido a la limitada oferta local. En conjunto, el Magreb y el Valle del Nilo representan el 21,74% del volumen continental y se proyecta que se expandan a una CAGR del 2,85%.

El grupo del Resto de África —que comprende Kenia, Ghana, Tanzania, Costa de Marfil, Angola y otros— representa un volumen significativo del mercado de Lubricantes Automotrices de África. El crecimiento está estrechamente vinculado a la construcción de carreteras, la minería y la mecanización de proyectos agrícolas. El objetivo de Kenia de electrificar los taxis de motocicleta urbanos para 2025 influye en las trayectorias de demanda del aceite de dos tiempos, aunque el mayor repunte en las ventas de vehículos comerciales compensa esto. El desarrollo del gas natural de Tanzania y la visión del centro petrolero de Ghana fomentan requisitos incrementales de lubricantes industriales.

Panorama Competitivo

El Mercado de Lubricantes Automotrices de África está moderadamente fragmentado, ya que las grandes empresas globales aprovechan el liderazgo tecnológico y el valor de marca, mientras que los independientes regionales reducen la brecha a través de la fabricación localizada y una distribución ágil. Shell mantiene la cartera de productos aprobados por OEM más amplia y aprovecha la red conjunta de mezcla Shell-Vivo, que abarca seis naciones africanas. TotalEnergies capitaliza su red histórica de estaciones de combustible y su red de franquicias, especialmente en el África Occidental y Central francófona. Los independientes más pequeños están recurriendo a alianzas de mezcla por encargo y exportaciones de marca privada a mercados de nicho, consolidando posiciones defendibles en segmentos sensibles al precio, como los equipos agrícolas y los aceites para generadores.

Líderes de la Industria de Lubricantes Automotrices de África

ExxonMobil Corporation

TotalEnergies

BP p.l.c.

Shell plc

Engen Petroleum (PTY) LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Castrol presentó su gama GTX mejorada, introduciendo GTX 5W-30 y GTX 10W-40, durante un evento de lanzamiento en Gaborone, Botsuana. Estas nuevas formulaciones están diseñadas para elevar la experiencia de conducción, proporcionando mayor protección, limpieza y rendimiento tanto para vehículos clásicos como modernos.

- Abril de 2025: Engen rediseñó su gama de lubricantes Xtreme, ahora comercializada como una opción premium para los conductores sudafricanos. Adaptada a los desafíos únicos de las carreteras y el clima locales, la renovada gama Xtreme cuenta con un rendimiento mejorado, protección de vanguardia y un nuevo diseño de envase.

Alcance del Informe del Mercado de Lubricantes Automotrices de África

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual | |

| Fluidos de Transmisión Automática | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Egipto |

| Marruecos |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual | ||

| Fluidos de Transmisión Automática | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Por Geografía | Egipto | |

| Marruecos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado africano de lubricantes automotrices en 2026?

Alcanzó 1,58 mil millones de litros en 2026 y se proyecta que crezca a una CAGR del 2,74% hasta 2031.

¿Qué producto domina la demanda de lubricantes en África?

El aceite de motor automotriz lidera con una participación del 46,96%, aunque el fluido de transmisión automática es la categoría de más rápido crecimiento.

¿Por qué Sudáfrica ocupa una posición de liderazgo en el consumo de lubricantes?

El país combina la red de distribución de lubricantes terminados más grande del continente con un considerable parque vehicular y capacidad de mezcla orientada a la exportación.

¿Cuál es la principal amenaza para los proveedores legítimos de lubricantes?

Los productos falsificados y de baja calidad, que pueden representar más del 20% de los volúmenes en algunos países, socavan el valor de marca y los ingresos fiscales.

¿Cómo afectará el AfCFTA al comercio de lubricantes?

La eliminación arancelaria y la armonización de normas están acortando los tiempos de tránsito transfronterizo y permitiendo la optimización regional de la cadena de suministro para mezcladores y distribuidores.

Última actualización de la página el: