Tamaño y Cuota del Mercado de Auriculares Profesionales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

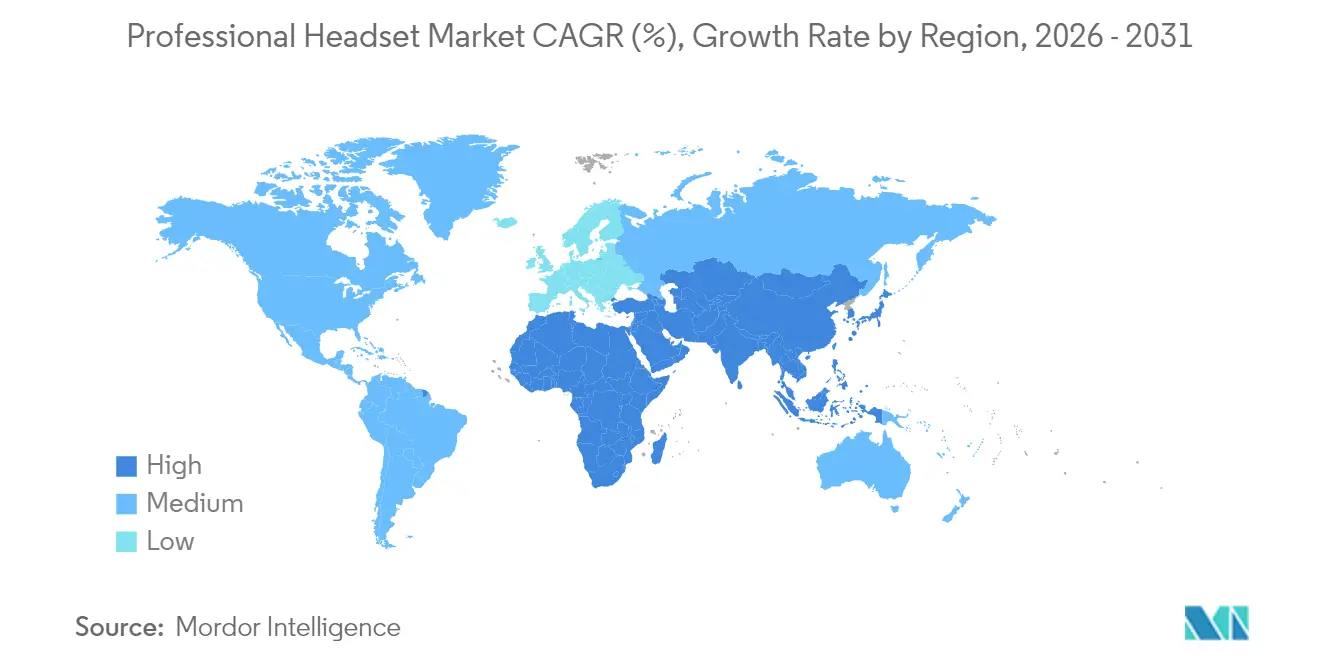

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Auriculares Profesionales por Mordor Intelligence

Se espera que el tamaño del mercado de auriculares profesionales crezca de USD 1,93 mil millones en 2025 a USD 2,04 mil millones en 2026 y se prevé que alcance USD 2,69 mil millones en 2031 a una CAGR del 5,73% durante el período 2026-2031. La sostenida adopción del trabajo híbrido, los programas de transformación digital empresarial y el procesamiento de audio mejorado por inteligencia artificial continúan redefiniendo las comunicaciones empresariales, convirtiendo los accesorios de voz básicos en terminales de colaboración indispensables. En América del Norte y Europa, el 98% de las reuniones incluyen ahora al menos un participante remoto, lo que ancla la demanda a largo plazo de auriculares premium que se integran perfectamente con las plataformas de comunicaciones unificadas (UC). Los ciclos de actualización paralelos en estudios de transmisión, la rápida adopción de soluciones de cancelación activa de ruido (ANC) en los centros de contacto de Asia-Pacífico, y la estandarización de laptops con USB-C están remodelando colectivamente las preferencias de los compradores en los sectores corporativo, de medios, educativo y de esports. Finalmente, el estrés en la cadena de suministro de chipsets de audio Bluetooth y la expansión de las políticas de Dispositivo Propio del Empleado (BYOD) moderan las perspectivas de por sí sólidas, inclinando a algunas empresas hacia alternativas con cable o de costo optimizado.

Conclusiones Clave del Informe

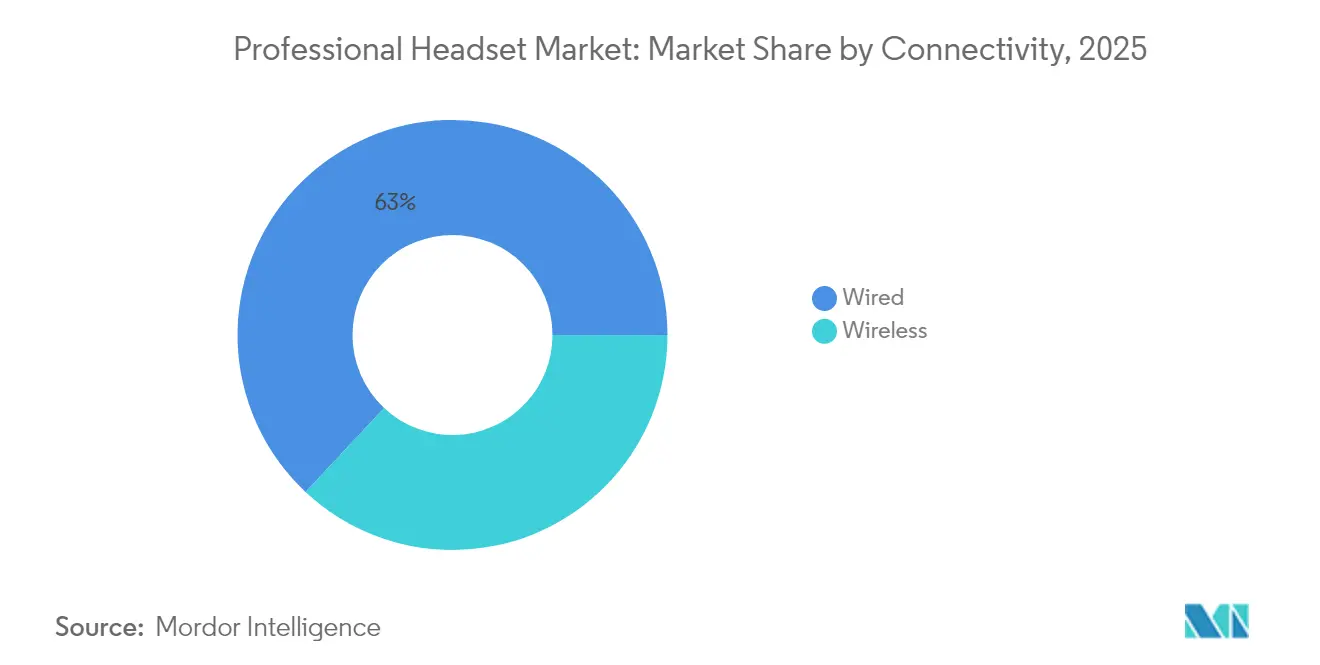

- Por conectividad, las soluciones con cable tuvieron una cuota del 63,02% del mercado de auriculares profesionales en 2025; se proyecta que las alternativas inalámbricas se expandirán a una CAGR del 7,7% hasta 2031.

- Por tecnología, las conexiones USB representaron el 48,05% del tamaño del mercado de auriculares profesionales en 2025, mientras que Bluetooth avanza a una CAGR del 6,21%.

- Por estilo de uso, los diseños de tipo sobre la oreja lideraron con una cuota de ingresos del 54,52% en 2025; los modelos en la oreja registran la CAGR más rápida del 6,11% hasta 2031.

- Por tipo de cancelación de ruido, el aislamiento pasivo capturó el 67,95% del tamaño del mercado de auriculares profesionales en 2025; las soluciones ANC se aceleran a una CAGR del 8,01%.

- Por usuario final, el sector corporativo y los centros de llamadas controlaron el 42,15% de la cuota del mercado de auriculares profesionales en 2025; gaming y esports registran la CAGR más alta del 8,6%.

- Por canal de distribución, las plataformas B2B en línea representaron el 51,44% de la cuota en 2025, mientras que las ventas directas crecen a una CAGR del 5,82%.

- Por geografía, Asia tuvo la cuota líder del 31,08% en 2025; Oriente Medio es la región de más rápido crecimiento con una CAGR del 6,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Auriculares Profesionales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida expansión de los modelos de trabajo híbrido | +1.2% | América del Norte y Europa; efecto expansivo hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclo de actualización Pro-AV en estudios de transmisión globales | +0.8% | Centros de medios globales | Corto plazo (≤2 años) |

| Creciente adopción de ANC en centros de llamadas de Asia-Pacífico | +1.1% | Núcleo Asia-Pacífico; expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Programas de aprendizaje digital financiados por el gobierno | +0.7% | India y ASEAN | Largo plazo (≥4 años) |

| Construcción de arenas de esports en Oriente Medio, Norte de África y países nórdicos | +0.6% | Oriente Medio y Norte de África, Países Nórdicos | Mediano plazo (2-4 años) |

| Actualización de laptops con puerto USB-C en empresas | +0.9% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de los Modelos de Trabajo Híbrido en América del Norte y Europa

Las brechas de confianza de los empleados en torno a las herramientas de colaboración están motivando a los equipos de TI a priorizar el audio de alta fidelidad, desplazando la adquisición de auriculares USB básicos hacia dispositivos habilitados con inteligencia artificial que optimizan la acústica de forma dinámica. El Bluetooth sin adaptadores está ganando favor a medida que las empresas reducen el desorden en los escritorios y simplifican la gestión de dispositivos. La continua reconfiguración de los espacios de oficina refuerza la demanda de un rendimiento confiable en múltiples entornos, convirtiendo al mercado de auriculares profesionales en un habilitador clave de la productividad híbrida.

Ciclo de Actualización Pro-AV en Estudios de Transmisión Globales

IBC 2024 destacó movimientos a gran escala hacia flujos de trabajo de audio nativos en la nube, lo que impulsa a los estudios a actualizar equipos de monitorización compatibles con infraestructuras definidas por software. El ecosistema inalámbrico Spectera de Sennheiser y lanzamientos similares subrayan la búsqueda de cifrado robusto, capacidad multicanal y movilidad sin cables. A medida que los flujos de video en 4K y 8K se consolidan, la demanda de auriculares que mantienen baja latencia y fidelidad impecable aumenta, apoyando un crecimiento estable en el mercado de auriculares profesionales.

Creciente Adopción de ANC en Centros de Llamadas de Asia-Pacífico

El análisis de 1,5 millones de interacciones muestra que dos tercios del audio del extremo lejano no es voz; la supresión impulsada por inteligencia artificial reduce el tiempo de gestión promedio y disminuye la fatiga de los agentes, llevando a los centros de contacto a tratar la ANC como base en lugar de como una característica premium. Los beneficios para la salud y la productividad convergen, acelerando la penetración de los modelos ANC adaptativos en India, Filipinas y China, y reforzando el liderazgo de Asia-Pacífico en el mercado de auriculares profesionales.

Programas de Aprendizaje Digital Financiados por el Gobierno que Impulsan la Demanda en Educación

La producción electrónica de India ascendió de INR 5,54 lakh crore en el ejercicio fiscal 2021 a INR 9,52 lakh crore en el ejercicio fiscal 2024, apoyada por incentivos que reducen los costos de componentes para dispositivos educativos. El apoyo político de la ASEAN a las startups de tecnología educativa impulsa igualmente la adopción de auriculares duraderos y seguros para niños. Aunque los ciclos de adquisición son prolongados, el potencial de la base instalada es vasto, proporcionando un amortiguador de varios años para el mercado de auriculares profesionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Limitaciones de chips en la cadena de suministro | -0.9% | Global; centros asiáticos | Corto plazo (≤2 años) |

| Creciente tendencia BYOD | -0.7% | América del Norte y Europa; adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| PYMEs sensibles al precio que migran a marcas ODM de bajo costo | -0.5% | PYMEs globales | Largo plazo (≥4 años) |

| Regulaciones más estrictas de exposición al nivel de presión sonora (SPL) en estudios | -0.3% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Chips en la Cadena de Suministro que Restringen la Disponibilidad de SoC de Audio Bluetooth

Los plazos de entrega que superan las 54 semanas y la inflación de costos de componentes del 10-20% comprimen los calendarios de producción, retrasando los lanzamientos de productos inalámbricos e inclinando a algunos compradores nuevamente hacia los artículos de referencia con cable.[1]Radio World, "Las limitaciones de la cadena de suministro sacuden a los proveedores de equipos," radioworld.com Los picos en las tarifas de flete agravan la presión sobre los precios, desacelerando la adopción de modelos Bluetooth premium dentro del mercado de auriculares profesionales.

Creciente Tendencia BYOD que Reduce los Presupuestos Empresariales

Los aranceles más estrictos sobre hardware y los costosos dispositivos de realidad aumentada/realidad virtual llevan a los directores de información (CIO) a reconsiderar los ciclos de renovación, mientras que los trabajadores del conocimiento prefieren auriculares de consumo multipropósito, erosionando las compras centralizadas. [3] TechTarget, "El precio de lujo del Apple Vision Pro obstaculiza la adopción empresarial," techtarget.com El entorno de doble vía resultante comprime los márgenes de los fabricantes y complica la previsión de ventas empresariales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Conectividad: El Dominio con Cable Enfrenta la Disrupción Inalámbrica

Las soluciones con cable aseguraron el 63,02% de la cuota del mercado de auriculares profesionales en 2025 gracias al rendimiento predecible y la seguridad. Los equipos de adquisición valoran la ausencia de baterías y el riesgo de interferencia de radio, anclando la demanda entre los sectores financiero, gubernamental y los verticales regulados. Sin embargo, los envíos inalámbricos crecieron a una CAGR del 7,7%, impulsados por la ubicuidad del USB-C y el Bluetooth directo al PC que elimina la necesidad de adaptadores.

Avances como Bluetooth LE Audio y los esquemas multicanal WMAS acortan la latencia y mejoran el cifrado, reduciendo la histórica brecha de fiabilidad. Los flujos de trabajo impulsados por la movilidad en salas de control de transmisión y oficinas híbridas inclinan la opinión hacia los diseños sin cables, lo que sugiere que los volúmenes inalámbricos podrían aproximarse a la paridad con los de cable para finales de la década a medida que evoluciona el mercado de auriculares profesionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tecnología: El Liderazgo USB Desafiado por la Innovación Bluetooth

Las conexiones USB representaron el 48,05% de los ingresos totales en 2025, proporcionando una claridad de tipo plug-and-play que resuena con los equipos de soporte técnico. Las empresas aprecian las rutas de audio deterministas y el menor número de tickets de soporte, manteniendo a los auriculares USB como elemento central en los despliegues masivos dentro del tamaño del mercado de auriculares profesionales para funciones de comunicación básicas.

Sin embargo, Bluetooth avanza a una CAGR del 6,21% a medida que los sistemas operativos integran LE Audio y la itinerancia multidispositivo resulta vital para el uso compartido de escritorios. DECT mantiene nichos críticos para la seguridad, mientras que los diseños de modo dual que combinan la fiabilidad USB con la movilidad Bluetooth se vuelven comunes, permitiendo a los usuarios cambiar de contexto sin cambiar el hardware.

Por Estilo de Uso: La Comodidad Sobre la Oreja Se Encuentra con la Movilidad En la Oreja

Los diseños sobre la oreja dominaron con el 54,52% de la cuota de ingresos en 2025 gracias al aislamiento superior y el acolchado ergonómico, fundamentales para los turnos largos. El amplio volumen de la copa del auricular también acomoda transductores más grandes que ofrecen monitorización de rango completo para suites de edición y análisis de calidad de llamadas.

Los controladores miniaturizados y los micrófonos de formación de haz permiten ahora a los formatos en la oreja lograr una inteligibilidad del habla comparable, impulsando una CAGR del 6,11% a medida que los ejecutivos móviles prefieren opciones que caben en el bolsillo. Los estilos en la oreja siguen siendo transicionales, equilibrando la ventilación con la atenuación del ruido, y los equipos modulares que intercambian almohadillas o brazos de micrófono amplían la elección del usuario en el mercado de auriculares profesionales.

Por Cancelación de Ruido: Las Soluciones Pasivas Enfrentan la Disrupción Activa

El aislamiento pasivo representó el 67,95% de las ventas de 2025, reflejando la eficiencia de costos histórica. Sin embargo, el ANC de banda ancha emergente crece a una CAGR del 8,01% a medida que los algoritmos de inteligencia artificial suprimen las distracciones de baja y media frecuencia en las oficinas abiertas.

El ANC adaptativo que diferencia las voces del ambiente se está convirtiendo en estándar en los centros de contacto, mejorando el bienestar de los agentes y la experiencia del cliente. A medida que los costos de los componentes disminuyen, la ANC migrará hacia niveles de entrada más asequibles, desplazando progresivamente los artículos de referencia puramente pasivos dentro del mercado de auriculares profesionales.

Por Usuario Final: El Dominio Corporativo Enfrenta la Disrupción del Gaming

Los compradores corporativos y de centros de llamadas retuvieron el 42,15% de la cuota en 2025, impulsados por políticas formales de trabajo híbrido y actualizaciones de comunicaciones unificadas. Las empresas cada vez más agrupan los auriculares con hardware para salas de reuniones, consolidando el volumen.

Los esports y el gaming, respaldados por la construcción de arenas financiadas por Oriente Medio, registran una CAGR del 8,6%. Los jugadores profesionales exigen audio espacial de baja latencia y brazos de micrófono duraderos, introduciendo expectativas de características premium que se extienden a las ofertas corporativas convencionales, ampliando el mercado de auriculares profesionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas B2B en Línea Lideran la Transformación Digital

Los portales B2B en línea entregaron el 51,44% de los envíos de 2025, agilizando las comparaciones técnicas, los precios al por mayor y la logística de envío directo. La integración con los sistemas de adquisición empresarial acelera los tiempos de ciclo y el cumplimiento de la documentación.

El crecimiento de las ventas directas con una CAGR del 5,82% refleja necesidades de soluciones complejas; los proveedores despliegan ingenieros dedicados para la configuración personalizada y la configuración de firmware. El comercio minorista sigue sirviendo a los profesionales independientes y a la reposición de las pymes, asegurando que la presencia multicanal siga siendo fundamental para el mercado de auriculares profesionales.

Análisis Geográfico

Asia generó el 31,08% de los ingresos globales en 2025, impulsada por la enorme plantilla de centros de contacto y la agresiva adopción de ANC en China, India y Japón. El auge de la producción electrónica de India y los favorables incentivos del programa de Incentivos Vinculados a la Producción (PLI) fomentan además estrategias locales de fabricación orientada al servicio, reduciendo los costos de entrega y fomentando ecosistemas de fabricantes de equipos originales (OEM) regionales. Los programas gubernamentales de educación digital añaden volúmenes incrementales a mediano plazo.

América del Norte y Europa en conjunto representan una base madura pero lucrativa donde los precios de venta promedio (ASP) de los auriculares son los más altos. Los formatos de reuniones híbridas casi universales, las estrictas normas de protección auditiva y la sólida adopción de Microsoft Teams y Zoom mantienen los intervalos de renovación ajustados, sosteniendo el mercado de auriculares profesionales. Las empresas de estas regiones favorecen la gestión de ruido impulsada por inteligencia artificial y los análisis de flota de dispositivos para optimizar la experiencia del usuario y el cumplimiento normativo.

Oriente Medio registra la CAGR más rápida del 6,01% a medida que Riad y Dubái financian complejos de esports y centros de medios. Las iniciativas de Visión 2030 posicionan a la tecnología y el entretenimiento en el centro de la diversificación económica, creando demanda de audio premium. América del Sur y África se encuentran en una etapa inicial, con una adopción marcada por la estabilidad macroeconómica y la penetración de la banda ancha, pero representan un espacio de oportunidad a largo plazo una vez que mejore la asequibilidad.

Panorama Competitivo

El mercado de auriculares profesionales está moderadamente concentrado. Logitech, GN/Jabra y Sennheiser combinan amplios catálogos, alcance en canales y ecosistemas de firmware para anclar los contratos empresariales. Los ingresos por auriculares de Logitech en el primer trimestre del ejercicio fiscal 2025 aumentaron un 20%, impulsados por la adquisición eficiente de componentes y la venta cruzada de ratones y cámaras web.[2]Logitech International, "Logitech anuncia los resultados del cuarto trimestre y del ejercicio fiscal completo 2025," news.logitech.com GN/Jabra aprovecha la experiencia combinada en salud auditiva y comunicaciones unificadas para atender tanto los canales minoristas como los profesionales. Sennheiser se centra en los nichos de transmisión y audiófilo, utilizando Spectera y otras innovaciones inalámbricas para proteger los segmentos de alto margen.

Los actores de segundo nivel como Poly (HP) y Shure persiguen certificaciones de comunicaciones unificadas y verticales especializados, mientras que las marcas de gaming para consumidores Razer y SteelSeries utilizan patrocinios de esports para ingresar en los grupos BYOD corporativos. Los fabricantes ODM en Shenzhen y Suzhou socavan a los actores establecidos en precio, suministrando productos de marca blanca a los revendedores para pequeñas y medianas empresas, pero carecen de redes de soporte globales.

La innovación se centra en la reducción de ruido mediante inteligencia artificial, la representación de audio espacial y la conectividad multipunto. Los proveedores con suministro de silicio diversificado, diseño propio de procesadores de señal digital (DSP) y portales de gestión en la nube están posicionados para superar a sus rivales en el cambiante mercado de auriculares profesionales.

Líderes de la Industria de Auriculares Profesionales

Logitech International S.A.

HP Inc. (Poly/Plantronics)

GN Store Nord A/S (Jabra)

Sennheiser Electronic GmbH and Co. KG

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: Jabra lanzó el auricular Bluetooth Perform 75 para trabajadores de turno en comercio minorista, con función de pulsar para hablar y micrófonos con cancelación de ruido del 99%

- Enero 2025: GN trasladó su sede central auditiva para América del Norte a Shakopee, Minnesota, inaugurando una instalación de 218.437 pies cuadrados para escalar la producción de ReSound y Jabra Enhance

- Diciembre 2024: Auricle presentó los auriculares abiertos awareONE con conducción por cartílago en CES 2025

- Noviembre 2024: NTT presentó tecnología ANC de banda ancha para diseños de oído abierto, contrarrestando el ruido de frecuencia media sin ocluir el canal auditivo

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de auriculares profesionales como todos los auriculares con micrófono boom, inalámbricos o con cable, que se conectan a terminales de comunicación de empresa (teléfonos de sobremesa, softphones, dongles con certificación UC, bases DECT o USB) y se compran para fines laborales, como centros de contacto, trabajadores del conocimiento y estudios de radiodifusión. Los dispositivos vendidos principalmente para entretenimiento de los consumidores o juegos móviles sin certificación para el lugar de trabajo se quedan fuera del recuento. Según Mordor Intelligence, los accesorios incluidos en el mismo SKU (bases de carga, elevadores, amplificadores) se incluyen como valor.

Exclusión del ámbito: Los auriculares desechables, los modelos true-wireless vendidos a través de canales minoristas y las pantallas montadas en la cabeza VR/AR quedan fuera de los límites de este informe.

Segmentación

- Por Conectividad

- Con Cable

- Inalámbrico

- Por Tipo de Tecnología

- USB

- Bluetooth

- DECT

- Comunicaciones Unificadas (UC)

- Por Estilo de Uso

- Sobre la Oreja (Circum-Aural)

- En la Oreja (Supra-Aural)

- Intrauricular (Canal)

- Por Cancelación de Ruido

- Aislamiento Pasivo de Ruido

- Cancelación Activa de Ruido (ANC)

- Por Usuario Final

- Corporativo y Centros de Llamadas

- Educación y Aprendizaje Digital

- Producción de Transmisión y Medios

- Gaming y Arenas de Esports

- Grabación Musical y Sonido en Vivo

- Otros

- Por Canal de Distribución

- Portales B2B en Línea

- Ventas Directas

- Comercio Minorista (Especializado y Masivo)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a responsables de compras de BPO en la India, a directores de TI de empresas norteamericanas de la lista Fortune 500 y a ingenieros de audio y acústica en Europa para examinar la dispersión de precios, los ciclos de sustitución y las hojas de ruta de características. Las encuestas a distribuidores de América Latina y el Golfo nos ayudaron a validar la combinación de canales y las estructuras de descuento, lo que nos permitió afinar los resultados preliminares antes de la modelización final.

Investigación documental

Los analistas de Mordor recopilan primero los valores de envíos y comercio de flujos de datos públicos como UN Comtrade, la línea arancelaria 851830 de la Comisión de Comercio Internacional de EE.UU. y Eurostat PRODCOM para anclar los volúmenes globales. Los organismos del sector, como Bluetooth SIG y Unified Communications & Collaboration Alliance, facilitan los ratios de adopción de modelos con certificación UC, mientras que las oficinas de estadísticas laborales revelan la penetración del trabajo híbrido que orienta la intensidad de uso. Los informes 10-K de las empresas y las convocatorias de beneficios de los principales proveedores complementan los precios medios de venta, que también se comparan con los archivos de noticias de D&B Hoovers y Dow Jones Factiva. Las fuentes citadas ilustran nuestro conjunto de pruebas; otros conjuntos de datos abiertos y revistas también sirven de base a las estimaciones de los gabinetes.

Dimensionamiento y previsión del mercado

El modelo comienza con una reconstrucción descendente de la demanda mundial de auriculares mediante la asignación de cifras de mano de obra profesional a ratios de propiedad de auriculares que varían según el sector y la intensidad del teletrabajo, que luego se multiplican por tramos de ASP verificados. Los totales se calibran mediante comprobaciones ascendentes selectivas, roll-ups de proveedores y recuentos de importaciones de países muestreados. Entre las variables clave se incluyen la prevalencia del trabajo híbrido, el crecimiento de licencias de plataformas UC, los envíos de estaciones base DECT, las tendencias de ASP de chipsets Bluetooth y las tasas de conexión de cancelación activa de ruido; cada variable es objeto de tendencias y previsiones con regresión multivariante. En los casos en que los datos de importación son fragmentarios, los datos de ventas regionales de los socios del canal cubren las lagunas.

Ciclo de validación y actualización de datos

Los resultados pasan una revisión en varias fases en la que los analistas cotejan los deltas del modelo con ediciones anteriores e indicadores externos como los ingresos por códecs de auriculares semiconductores. Las anomalías hacen que se vuelva a contactar con expertos seleccionados. Mordor actualiza las cifras cada doce meses y las revisa antes si se producen acontecimientos importantes como, por ejemplo, la salida de un proveedor importante. Una auditoría final previa a la publicación garantiza que los clientes reciban la información más reciente.

Por qué nuestra línea base de auriculares profesionales sigue siendo fiable

Los valores publicados suelen divergir porque las empresas eligen diferentes familias de dispositivos, modelos de precios y cadencias de actualización.

Entre los principales factores que determinan las diferencias se incluyen si se contabilizan las unidades de call-center con cable sin ANC, la elección de la senda de inflación ASP y el año en que cada proveedor reajusta los tipos de cambio. Algunos editores incluyen los auriculares de consumo para juegos en los totales o se detienen en los auriculares superiores, mientras que Mordor Intelligence informa del gasto en soluciones integradas y aplica ajustes anuales de divisas revisados al cierre del trimestre.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,93 B (2025) | Inteligencia de Mordor | - |

| USD 1,55 B (2024) | Consultoría global A | No incluye accesorios, juego geográfico más estrecho |

| 1,82 BILLONES DE DÓLARES (2023) | Revista industrial B | Utiliza sólo la venta a proveedores, omite la normalización de divisas |

| USD 2,50 B (2022) | Consultoría regional C | Combinación de SKU de consumo y de empresa, crecimiento agresivo del ASP |

Las diferencias recuerdan a los compradores que deben investigar el alcance, las bases de precios y la antigüedad de los datos. Nuestra disciplinada selección de variables y nuestro transparente ritmo de actualización proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y defendible que puede rastrearse hasta supuestos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de auriculares profesionales?

El tamaño del mercado de auriculares profesionales es de USD 2,04 mil millones en 2026 y se proyecta que alcance USD 2,69 mil millones en 2031.

¿Qué región lidera el mercado de auriculares profesionales?

Asia lidera con el 31,08% de la cuota de ingresos, impulsada por las grandes operaciones de centros de contacto y la agresiva adopción de ANC.

¿Qué opción de conectividad domina los despliegues profesionales?

Los auriculares con cable siguen siendo dominantes, con el 63,02% de la cuota del mercado de auriculares profesionales en 2025, aunque los inalámbricos están ganando terreno rápidamente.

¿A qué velocidad está creciendo el segmento de gaming y esports?

La demanda de auriculares para gaming y esports está creciendo a una CAGR del 8,6% hasta 2031, la más rápida entre las categorías de usuarios finales.

Última actualización de la página el: