Tamaño y Cuota del Mercado de Tintes Textiles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tintes Textiles por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tintes Textiles sea de 12.650 millones de USD en 2025, 13.210 millones de USD en 2026, y alcance los 16.710 millones de USD en 2031, creciendo a una CAGR del 4,81% de 2026 a 2031. La sólida demanda de prendas de moda rápida ricas en poliéster, los mandatos de sostenibilidad más estrictos en América del Norte y la Unión Europea, y la rápida adopción de la impresión digital de textiles sostienen colectivamente una trayectoria de crecimiento por encima de la tendencia para el mercado de tintes textiles. Las químicas dispersivas refuerzan su posición porque el teñido del poliéster requiere menos agua de proceso y ciclos más cortos que el algodón, mientras que las marcas eligen cada vez más los sintéticos para cumplir los objetivos de reducción de agua establecidos en la legislación AB 405 de California. Asia-Pacífico sigue siendo el epicentro de las ampliaciones de capacidad, ya que Vietnam e India atraen inversión extranjera directa para instalaciones de teñido y acabado, compensando la gradual reubicación de la producción desde la China continental. Las aplicaciones de textiles técnicos, desde telas médicas antimicrobianas hasta interiores de automóviles ignífugos, amplían la oportunidad direccionable más allá de la ropa y sustentan la estabilidad a largo plazo a pesar de los ciclos de la moda. La volatilidad continua en las materias primas de anilina y benceno, sin embargo, exige integración hacia atrás o contratos de suministro a largo plazo para defender los márgenes en el mercado de tintes textiles.

Conclusiones Clave del Informe

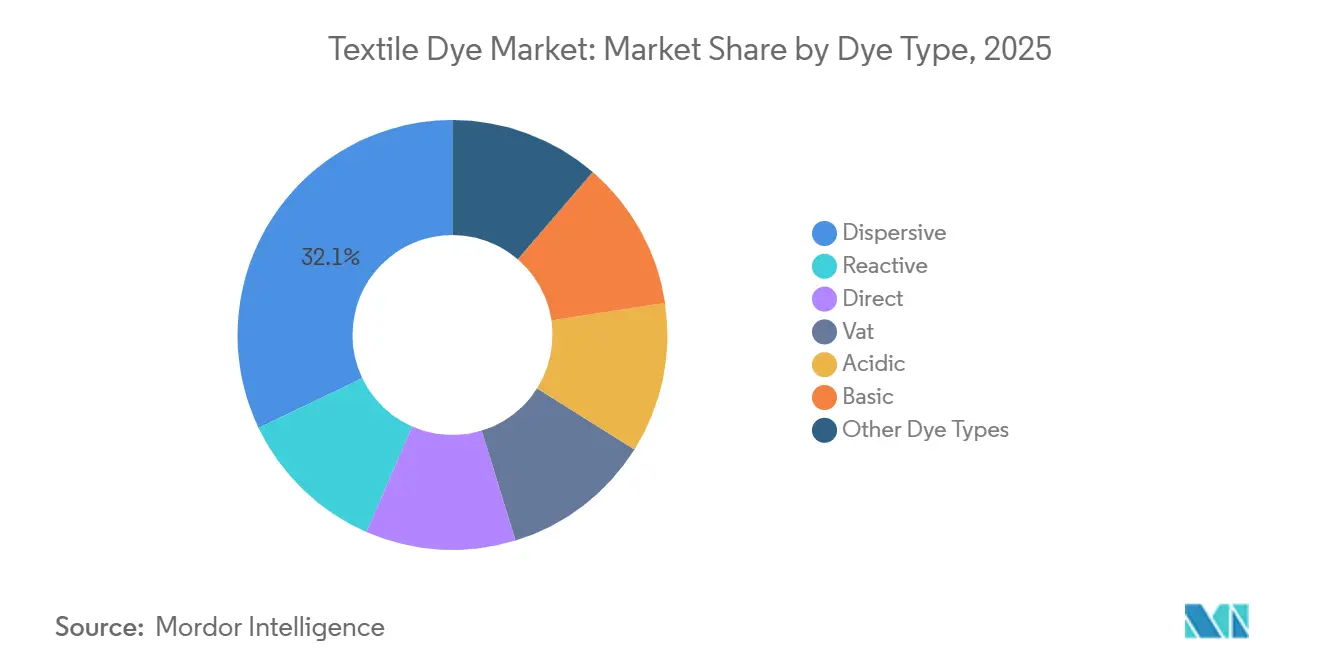

- Por tipo de tinte, los grados dispersivos lideraron con una cuota de ingresos del 32,11% en 2025 y se están expandiendo a una CAGR del 5,61% hasta 2031.

- Por fibra, el poliéster capturó el 50,14% de la cuota del mercado de tintes textiles en 2025, y se está expandiendo a una CAGR del 5,37% hasta 2031.

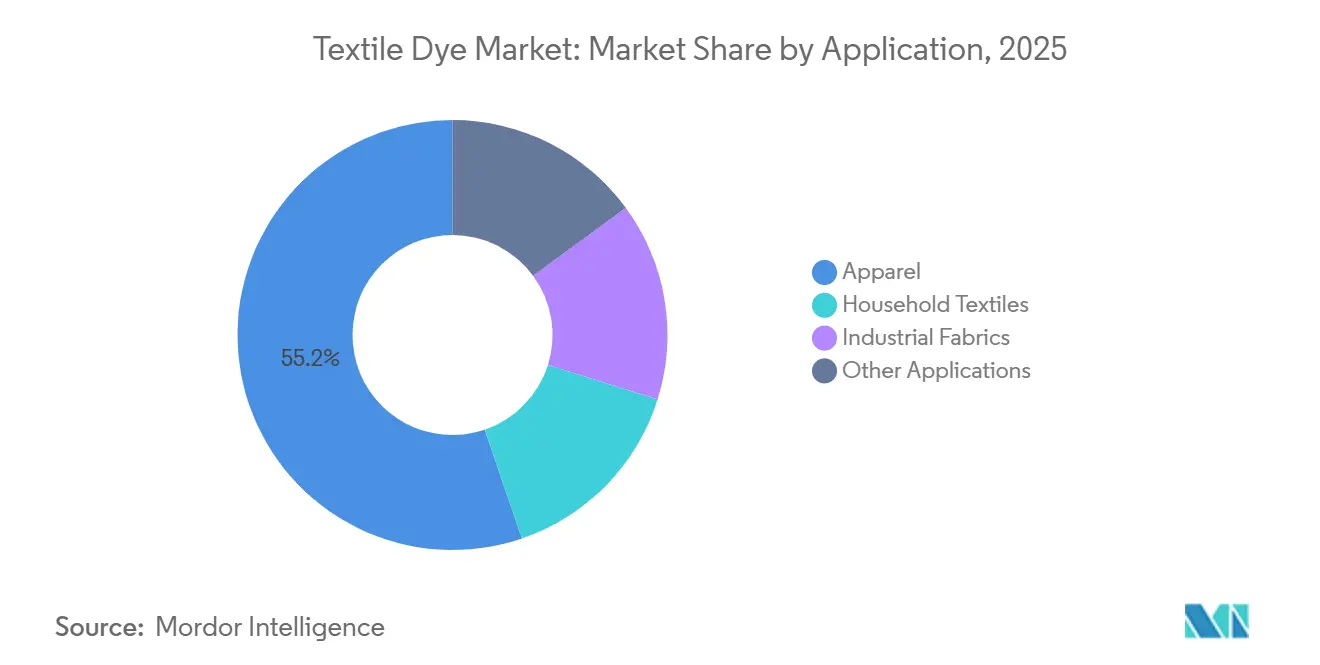

- Por aplicación, las prendas de vestir representaron el 55,23% del tamaño del mercado de tintes textiles en 2025 y se proyecta que crezca a una CAGR del 5,20% hasta 2031.

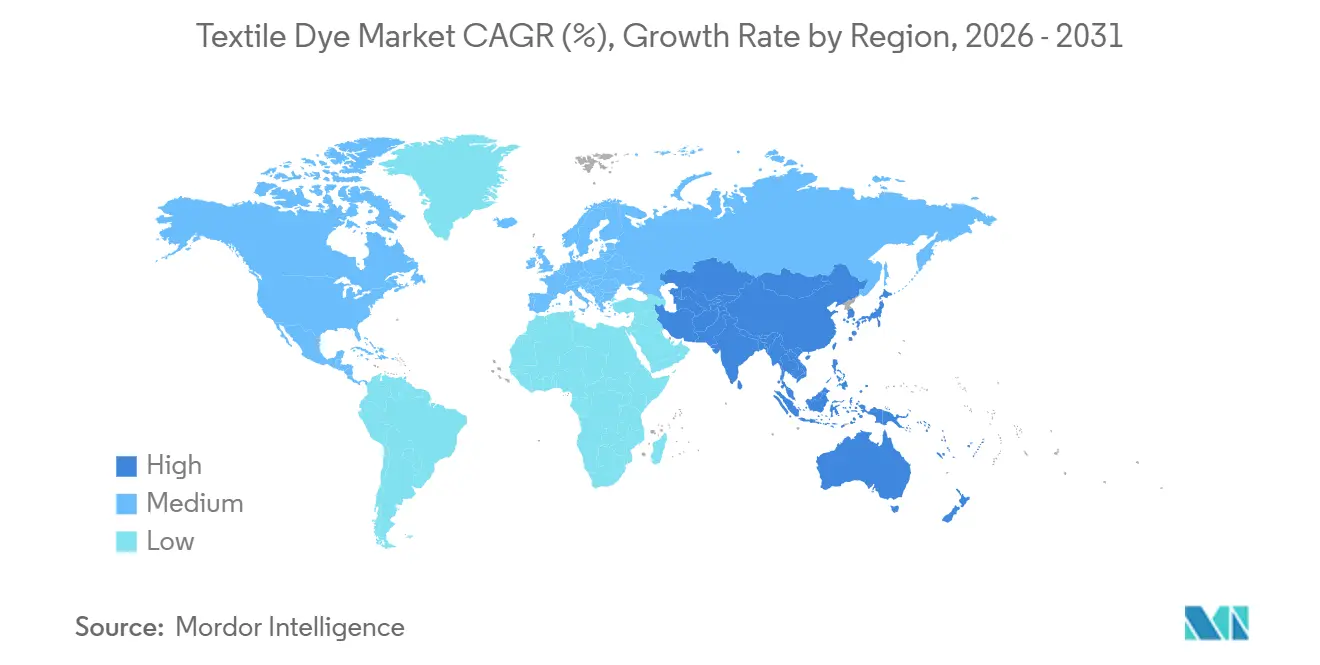

- Por geografía, Asia-Pacífico mantuvo una cuota del 49,85% en 2025 y se prevé que registre la CAGR más rápida del 5,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tintes Textiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Producción de Moda Rápida en Economías Emergentes | +1.2% | Núcleo de APAC (Bangladesh, Vietnam, India), extensión al Norte de África | Mediano plazo (2-4 años) |

| Expansión de la Impresión Digital de Textiles bajo Demanda | +0.9% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Crecimiento en el Uso de Textiles Técnicos y de Protección | +0.7% | América del Norte, UE, centros industriales de APAC | Largo plazo (≥ 4 años) |

| Mandatos de Sostenibilidad de Marcas Minoristas (Tintes de Base Biológica) | +0.6% | América del Norte y UE, adopción selectiva en APAC | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico en Pedidos de Prendas en Lotes Pequeños | +0.8% | Global, concentrado en áreas metropolitanas urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Producción de Moda Rápida en Economías Emergentes

Bangladesh exportó 47.400 millones de USD en prendas de vestir confeccionadas en 2025, un aumento del 12% respecto a 2024, y las telas de mezcla de poliéster representaron el 68% de esos envíos[1]Organización Mundial del Comercio, "Comercio Mundial de Prendas de Vestir 2025," wto.org. Vietnam atrajo 3.200 millones de USD en inversión extranjera directa en textiles durante 2025, principalmente en plantas de teñido y acabado que sirven a las estrategias de acercamiento de los minoristas occidentales. El programa de Incentivos Vinculados a la Producción de India comprometió 1.440 millones de USD hasta 2029 para modernizar la capacidad de textiles técnicos, impulsando la instalación de unidades de tratamiento de efluentes que cumplen con los protocolos de Descarga Cero de Sustancias Químicas Peligrosas (ZDHC). El teñido del poliéster consume entre 30 y 40 litros de agua por kilogramo de tela en comparación con los 80-100 litros del algodón, reduciendo los costos de energía en casi un 20% y reforzando el crecimiento a largo plazo del mercado de tintes textiles. Los plazos de entrega más cortos, de 45 días a 21 días, son ahora estándar para las cadenas globales de moda rápida, haciendo indispensables las ventajas de ciclo rápido de las químicas dispersivas.

Expansión de la Impresión Digital de Textiles bajo Demanda

La capacidad global de impresión digital de textiles aumentó un 28% en 2025, impulsada por 1.847 envíos de impresoras industriales de Kornit Digital, un aumento del 28% interanual[2]Kornit Digital, "Presentación para Inversores del Ejercicio 2025," kornit.com. La impresión bajo demanda reduce el desperdicio de inventario entre un 35 y un 40% porque las marcas pueden probar microcolecciones sin comprometerse a mínimos de 5.000 unidades. Los tintes reactivos siguen siendo dominantes en las formulaciones de inyección de tinta para el algodón debido a su enlace covalente, que proporciona una solidez al lavado de Grado 4 según ISO 105-C06 sin procesamiento adicional. Las soluciones a base de pigmentos están ganando terreno en el poliéster, pero aún enfrentan limitaciones de gama de colores que restringen su penetración en las líneas de moda impulsadas por tonos vibrantes. A medida que los tamaños de las gotas de las impresoras se reducen a 10 picolitros, los proveedores de tintes deben reformular los productos para el control de viscosidad, la velocidad de secado y el rendimiento antiobstrucción de boquillas.

Crecimiento en el Uso de Textiles Técnicos y de Protección

Los textiles de protección generaron 13.500 millones de USD en ingresos en 2024 y se prevé que crezcan a un 7,25% hasta 2029 ante la creciente demanda sanitaria y automotriz. Los tintes de tina ocupan el 62% de las aplicaciones ignífugas porque su estructura de pigmento insoluble resiste el lavado industrial a 90 °C sin pérdida de color. Los fabricantes de equipos originales del sector automotriz especificaron el cumplimiento del Estándar 100 de OEKO-TEX para el 89% de las telas de interior en 2025, impulsando a las tintorerías a eliminar los compuestos azo cancerígenos. Los tintes ácidos mantienen una cuota en la filtración de nailon y los geotextiles, donde la solidez a la luz de Grado 7 según ISO 105-B02 es obligatoria para una exposición exterior de 10 a 15 años. Los elevados costos de calificación y los largos ciclos de prueba mantienen los márgenes resilientes en esta porción del mercado de tintes textiles.

Mandatos de Sostenibilidad de Marcas Minoristas (Tintes de Base Biológica)

La norma de responsabilidad ampliada del productor AB 405 de California obliga a las marcas de ropa a diseñar para la reciclabilidad a partir de enero de 2026, destacando la química de los tintes como un determinante de la reutilización de fibras. El Reglamento de Ecodiseño de la Unión Europea exigirá pasaportes digitales de producto para 2027, lo que incrementará aún más las exigencias de trazabilidad. BASF introdujo su grado de base biológica Índigo de Tina al 40% en 2025, dirigido a las fábricas de denim que sirven a Levi's y VF Corporation. La línea EarthColors de Archroma, derivada de residuos de la industria alimentaria, fue adoptada por 14 marcas, pero conlleva una prima de costo del 15-20% que modera la penetración en el mercado masivo. Los procesos enzimáticos logran ahora aproximadamente un 80% de rendimiento frente al 92-95% de las rutas petroquímicas, lo que subraya el obstáculo de costos para escalar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Normas Globales de Descarga de Efluentes | -0.9% | APAC (China, India, Bangladesh), UE | Mediano plazo (2-4 años) |

| Volatilidad en los Intermedios de Tintes Derivados del Petróleo | -0.7% | Global, aguda en regiones sin integración petroquímica | Corto plazo (≤ 2 años) |

| Amenaza Competitiva del Algodón de Color Natural | -0.3% | Segmentos certificados orgánicos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas Globales de Descarga de Efluentes

La revisión de aguas residuales de China de enero de 2025 redujo la demanda química de oxígeno permitida a 50 mg/L, obligando a 127 tintorerías en el Delta del Río Yangtze a suspender operaciones pendientes de mejoras. La Lista de Sustancias de Fabricación Restringidas de ZDHC añadió 18 tintes azo en 2024, lo que provocó auditorías en 11 países. La instalación de sistemas de agua de circuito cerrado cuesta entre 2,8 y 5,1 millones de USD por planta, una carga que eliminó aproximadamente una cuarta parte de las instalaciones más pequeñas en 2025 y provocó una consolidación regional. El Departamento de Medio Ambiente de Bangladesh emitió 89 avisos de cierre en 2025, perturbando entre el 15 y el 18% de la capacidad de mezcla de poliéster utilizada por las marcas occidentales. Las normas más estrictas afectan desproporcionadamente a los tintes reactivos y directos con mayor demanda bioquímica de oxígeno, impulsando el consumo hacia formulaciones dispersivas alineadas con el crecimiento del poliéster.

Volatilidad en los Intermedios de Tintes Derivados del Petróleo

Los precios de la anilina oscilaron entre 1.420 y 1.890 USD por tonelada métrica en 2025 debido a las fluctuaciones del petróleo crudo y los cierres de plantas chinas. El benceno alcanzó los 920 USD por tonelada métrica en el segundo trimestre de 2025 durante el mantenimiento de refinerías en Corea del Sur e India. La compresión de márgenes alcanzó entre 180 y 240 puntos básicos para los productores sin integración hacia atrás, mientras que la anilina cautiva de Zhejiang Longsheng protegió la rentabilidad. Tres proyectos de tintes indios aplazaron su puesta en marcha hasta 2027 en medio de la incertidumbre sobre las materias primas, la reducción de la liquidez en el mercado spot y la amplificación de la volatilidad. Las empresas más pequeñas que no pueden cubrirse ante picos de precios trimestrales del 25-30% enfrentan un riesgo existencial, acelerando la consolidación del sector y reforzando el poder de negociación de los proveedores verticalmente integrados en el mercado de tintes textiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tinte: Las Químicas Dispersivas Amplían su Ventaja

Los tintes dispersivos aseguraron el 32,11% de los ingresos de 2025, mientras que la previsión de CAGR del 5,61% del segmento hasta 2031 supera al mercado general de tintes textiles. La cuota del poliéster en el uso global de fibras sustenta esa trayectoria porque las formulaciones dispersivas se enlazan eficazmente sin agentes reductores auxiliares, reduciendo el tiempo de proceso hasta en un 25%. Los tintes reactivos quedarán rezagados con un crecimiento inferior al 4% a medida que se intensifica el escrutinio medioambiental del algodón. Los tintes directos, valorados por la coloración económica de los textiles celulósicos para el hogar, contribuyen entre un 12 y un 14%, pero enfrentan sustitución en las regiones que endurecen las normas de efluentes.

La gama dispersiva compatible con CO₂ supercrítico de Huntsman, comercializada en siete fábricas del este de Asia durante 2025, elimina completamente el agua, alineándose con las presiones regulatorias y reforzando los precios premium. Los tintes de tina retienen una porción lucrativa a través de aplicaciones duraderas para exteriores y ropa de trabajo, mientras que los tintes ácidos mantienen un punto de apoyo en el nailon y la lana. Los tintes básicos y las químicas de nicho completan el resto, con un crecimiento limitado por la disminución del uso de fibra acrílica. En conjunto, estos cambios mantendrán la cuota del mercado de tintes textiles de los tintes dispersivos en una trayectoria ascendente hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Fibra: El Dominio del Poliéster Remodela los Patrones de Compra

El poliéster absorbió el 50,14% de los volúmenes de tinte de 2025 y se prevé que se expanda a un 5,37% hasta 2031 a medida que la demanda de ropa deportiva y de ocio crece un 9,2% anual y se acelera la adopción del PET reciclado. La cuota del algodón se contraerá gradualmente porque teñir 1 kilogramo de algodón consume más del doble del agua requerida para el poliéster, una disparidad destacada por los responsables políticos en la California expuesta a la sequía. El nailon mantiene su cuota a medida que crecen las aplicaciones de ropa deportiva de alto rendimiento y medias en la Asia emergente, generando márgenes premium debido a los requisitos especializados de tintes ácidos.

La lana sigue siendo una fibra de lujo de nicho y técnica para exteriores, sustentando la demanda de tintes ácidos que prioriza la solidez del color sobre el costo. El declive del acrílico refleja el ascenso del forro polar de poliéster en las prendas de invierno, limitando el crecimiento de los tintes básicos. La viscosa y las fibras de basto ecológicas, aunque elogiadas por su biodegradabilidad, representan conjuntamente una cuota muy pequeña del uso de tintes porque las huellas de producción y los obstáculos técnicos del teñido moderan la adopción. El tamaño del mercado de tintes textiles asignado al poliéster está, por tanto, destinado a ampliarse, reforzando la inversión en químicas reactivas orientadas al poliéster dispersivo y reciclado.

Por Aplicación: El Reloj de las Microtendencias de la Moda Sigue Avanzando

Las prendas de vestir contribuyeron con el 55,23% del valor del mercado de 2025 y se prevé que registren una CAGR del 5,20% hasta 2031 a medida que las marcas de venta directa al consumidor introducen entre 15 y 20 microcolecciones cada año. Marcas como Zara presentaron 12.000 nuevos diseños en 2025, un salto del 50% respecto a 2020, impulsando la expansión de la paleta de colores y un mayor gasto en tintes por prenda. Los textiles para el hogar se ven impulsados por las ganancias de ingresos en los mercados emergentes; las exportaciones de textiles para el hogar de India crecieron un 14% interanual hasta los 4.700 millones de USD en 2025. Las telas industriales mantienen su valor donde los ciclos de calificación de hasta tres años anclan contratos de suministro a largo plazo y estabilizan los ingresos.

Otros usos, cuero, papel y madera, están siendo presionados por sustitutos sintéticos en el calzado y los interiores de automóviles. Las necesidades de gestión de la humedad de la ropa deportiva y de ocio impulsan las formulaciones dispersivas con ajustes hidrofóbicos que resisten el sangrado por transpiración, mientras que el crecimiento de la moda modesta en las economías de mayoría musulmana incrementa la demanda de tonos oscuros de alta concentración. Estas tendencias concurrentes sostienen una mezcla química diversa, asegurando una base amplia para el mercado de tintes textiles hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 49,85% del valor global en 2025 y está en camino de registrar una CAGR del 5,75% hasta 2031. Bangladesh registró un crecimiento del 12% en las exportaciones de prendas de vestir hasta los 47.400 millones de USD, los flujos de inversión extranjera directa de 3.200 millones de USD de Vietnam en 2025 se dirigieron a instalaciones de teñido, y el presupuesto de incentivos de 1.440 millones de USD de India aceleró la adopción del tratamiento de efluentes. China sigue siendo el mayor país individual, pero cedió 180 puntos básicos de cuota en 2025 a medida que las marcas diversifican por resiliencia geopolítica. Japón y Corea del Sur, con una estricta adopción de OEKO-TEX, satisfacen la demanda de tintes especiales en textiles automotrices y electrónicos. Indonesia y Tailandia se benefician del arbitraje salarial, pero dependen en gran medida de los intermedios importados, lo que las expone a la volatilidad de las materias primas.

La cuota de mercado de América del Norte se ve favorecida por el acercamiento a México, cuya inversión extranjera directa en textiles en 2025 totalizó 890 millones de USD. La AB 405 de California sitúa la reciclabilidad al final de la vida útil en primer plano, impulsando la inversión en tintes de base biológica y fácilmente desentintables adecuados para flujos de reciclaje de fibra a fibra. El sector de exteriores de clima frío de Canadá sigue especificando tintes de tina y ácidos con solidez del color extrema, mientras que Estados Unidos sigue siendo dependiente de las importaciones para más del 75% de sus necesidades de tintes.

Europa está limitada por la prohibición de REACH de 2024 sobre 34 tintes azo y los pendientes pasaportes de Ecodiseño para 2027. Alemania, Italia y Francia componen más de la mitad de la demanda regional, aprovechando el posicionamiento premium para trasladar los incrementos de costos impulsados por la sostenibilidad. El Reino Unido se enfrenta a aranceles de importación del 4,5% tras el Brexit, y el sector ruso afectado por las sanciones lucha con la escasez de intermedios especiales. América del Sur, liderada por Brasil, está impulsada por una base de consumo doméstico de prendas de vestir de 214 millones de consumidores, mientras que Oriente Medio y África, anclados por el hito de exportación de 3.100 millones de USD de Egipto y las inversiones de la Visión 2030 de Arabia Saudita.

Panorama Competitivo

El mercado de tintes textiles exhibe una fragmentación moderada. Los especialistas regionales como Kiri Industries, Atul Ltd y Colourtex aseguran una cuota del 18-22% a través de una profunda integración hacia atrás en los intermedios que amortigua las fluctuaciones de la anilina y el benceno. Las oportunidades de espacio en blanco giran en torno a los tintes que mantienen el rendimiento del color en el poliéster reciclado, donde una pérdida actual del 12-15% dificulta la adopción, y en torno a las formulaciones de impresión digital que logran una alta solidez al lavado sin horneado posterior intensivo en energía.

Líderes de la Industria de Tintes Textiles

Archroma

Huntsman International LLC

BASF

Kiri Industries Ltd

Zhejiang Longsheng Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Deven Supercriticals inauguró la primera planta comercial de teñido con CO₂ supercrítico a escala comercial de India. Esta instalación es pionera mundial en el teñido de una amplia gama de telas, desde algodón y nailon hasta viscosa y sus mezclas, utilizando tintes convencionales. Estos avances innovadores están destinados a elevar la demanda de tintes textiles.

- Abril de 2024: Archroma invirtió 750.000 USD para ampliar su sede en Carolina del Sur, añadiendo seis puestos de trabajo e impulsando la capacidad de teñido regional.

Alcance del Informe Global del Mercado de Tintes Textiles

Los tintes se utilizan para colorear telas aplicadas a la fibra por difusión, absorción o enlace. Los tintes pueden ser de dos tipos: naturales y sintéticos. Los tintes naturales pueden derivarse de plantas, minerales y otros. Sin embargo, los tintes sintéticos se preparan en el laboratorio.

El mercado de tintes textiles está segmentado por tipo de tinte, tipo de fibra, aplicación y geografía. Por tipo de tinte, el mercado está segmentado en reactivo, dispersivo, directo, de tina, ácido, básico y otros tipos de tinte. Por tipo de fibra, el mercado está segmentado en algodón, poliéster, nailon, lana, acrílico, viscosa y otros tipos de fibra. Por aplicación, el mercado está segmentado en prendas de vestir, textiles para el hogar, fibras industriales y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 18 países de todo el mundo. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Reactivo |

| Dispersivo |

| Directo |

| De Tina |

| Ácido |

| Básico |

| Otros Tipos de Tinte |

| Algodón |

| Poliéster |

| Nailon |

| Lana |

| Acrílico |

| Viscosa |

| Otros Tipos de Fibra |

| Prendas de Vestir |

| Textiles para el Hogar |

| Telas Industriales |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Tinte | Reactivo | |

| Dispersivo | ||

| Directo | ||

| De Tina | ||

| Ácido | ||

| Básico | ||

| Otros Tipos de Tinte | ||

| Por Tipo de Fibra | Algodón | |

| Poliéster | ||

| Nailon | ||

| Lana | ||

| Acrílico | ||

| Viscosa | ||

| Otros Tipos de Fibra | ||

| Por Aplicación | Prendas de Vestir | |

| Textiles para el Hogar | ||

| Telas Industriales | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de tintes textiles en 2031?

Se proyecta que alcance los 16.710 millones de USD en 2031, creciendo a una CAGR del 4,81% desde 2026.

¿Qué tipo de tinte se está expandiendo más rápidamente?

Se prevé que los tintes dispersivos crezcan a una CAGR del 5,61% hasta 2031, impulsados por la creciente cuota del poliéster en la ropa.

¿Por qué Asia-Pacífico es tan dominante en el consumo de tintes?

La región alberga casi la mitad del valor global porque Bangladesh, Vietnam, India y China anclan la fabricación mundial de prendas de vestir y atraen continuas ampliaciones de capacidad.

¿Qué impulsa el interés en los tintes textiles de base biológica?

La AB 405 de California y los próximos pasaportes digitales de producto de la UE incentivan a las marcas a cambiar a químicas de base biológica que simplifican el reciclaje y cumplen los objetivos de trazabilidad.

¿Cómo afectan las fluctuaciones en los precios de las materias primas a los productores de tintes?

Las fluctuaciones en la anilina y el benceno redujeron los márgenes hasta en 240 puntos básicos en 2025, empujando a los productores no integrados hacia contratos a largo plazo o la integración hacia atrás.

Última actualización de la página el: