Tamaño y Cuota del Mercado de Químicos de Supresión y Control de Polvo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos de Supresión y Control de Polvo por Mordor Intelligence

El tamaño del Mercado de Químicos de Supresión y Control de Polvo fue valorado en USD 5.250 millones en 2025 y se estima que crecerá desde USD 5.480 millones en 2026 hasta alcanzar USD 6.790 millones en 2031, a una CAGR del 4,38% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento refleja un cambio deliberado del rociado exclusivo con agua hacia ligantes químicos, que reducen a la mitad la frecuencia de aplicación y disminuyen el uso de agua en el sitio. La demanda se ve impulsada además por el endurecimiento de los umbrales de PM2,5 y PM10 en América del Norte, la Unión Europea y China, que obligan a los operadores a adoptar formulaciones con eficacia de captura verificable. Mientras tanto, los sistemas de dosificación habilitados con IoT están comenzando a optimizar los volúmenes de rociado en tiempo real, reduciendo el desperdicio de productos químicos en casi una quinta parte sin comprometer el cumplimiento normativo. En los próximos cinco años, la volatilidad de precios de las materias primas de cloruro de calcio y magnesio seguirá siendo un riesgo destacado; sin embargo, se espera que la ventaja del costo total de propiedad de los ligantes sobre los protocolos exclusivos de agua mantenga la adopción en una tendencia ascendente, especialmente en cuencas mineras áridas.

Conclusiones Clave del Informe

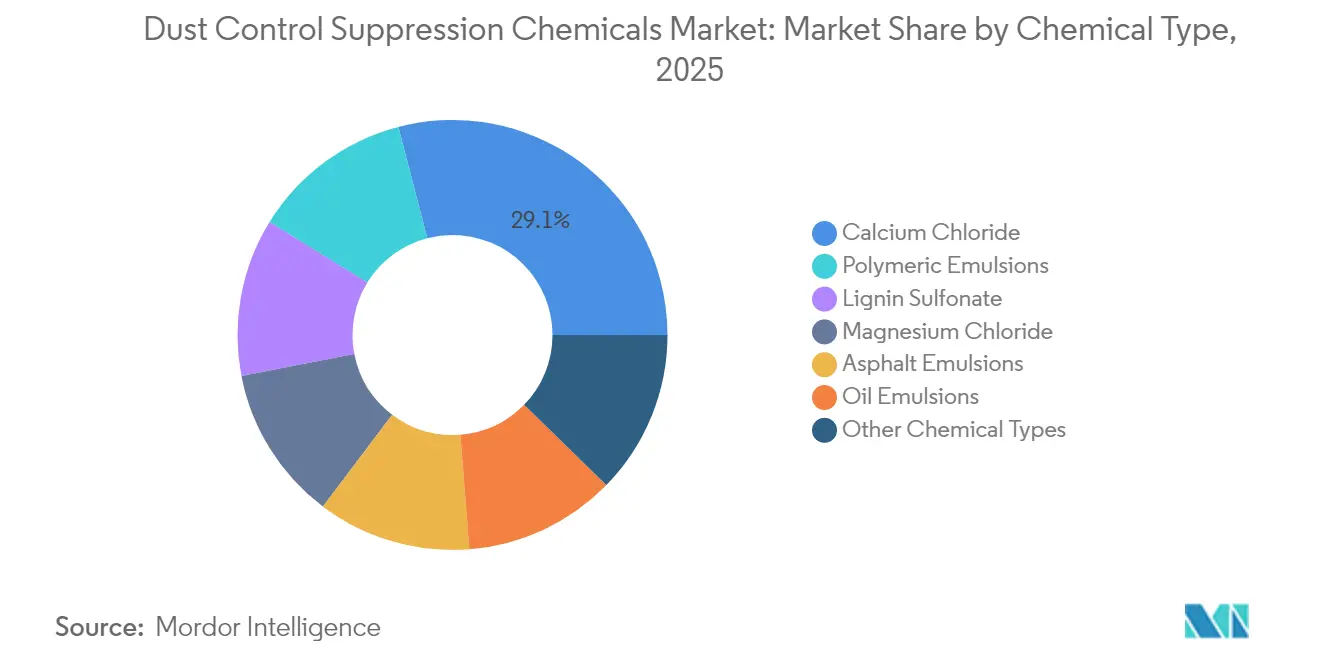

- Por tipo de producto químico, el cloruro de calcio lideró con el 29,05% de los ingresos de 2025 y se proyecta que avanzará a una CAGR del 4,78% hasta 2031.

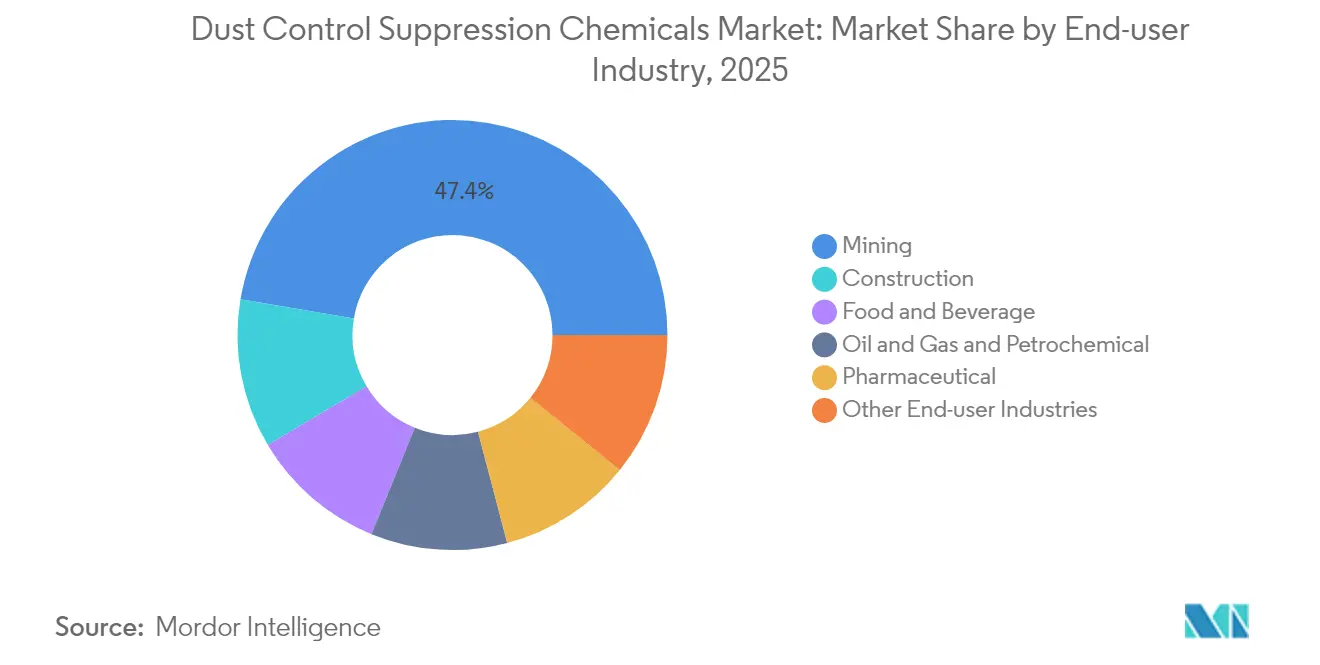

- Por industria de usuario final, la minería representó el 47,35% del valor de 2025, mientras que se pronostica que la construcción se expandirá a una CAGR del 4,95% hasta 2031.

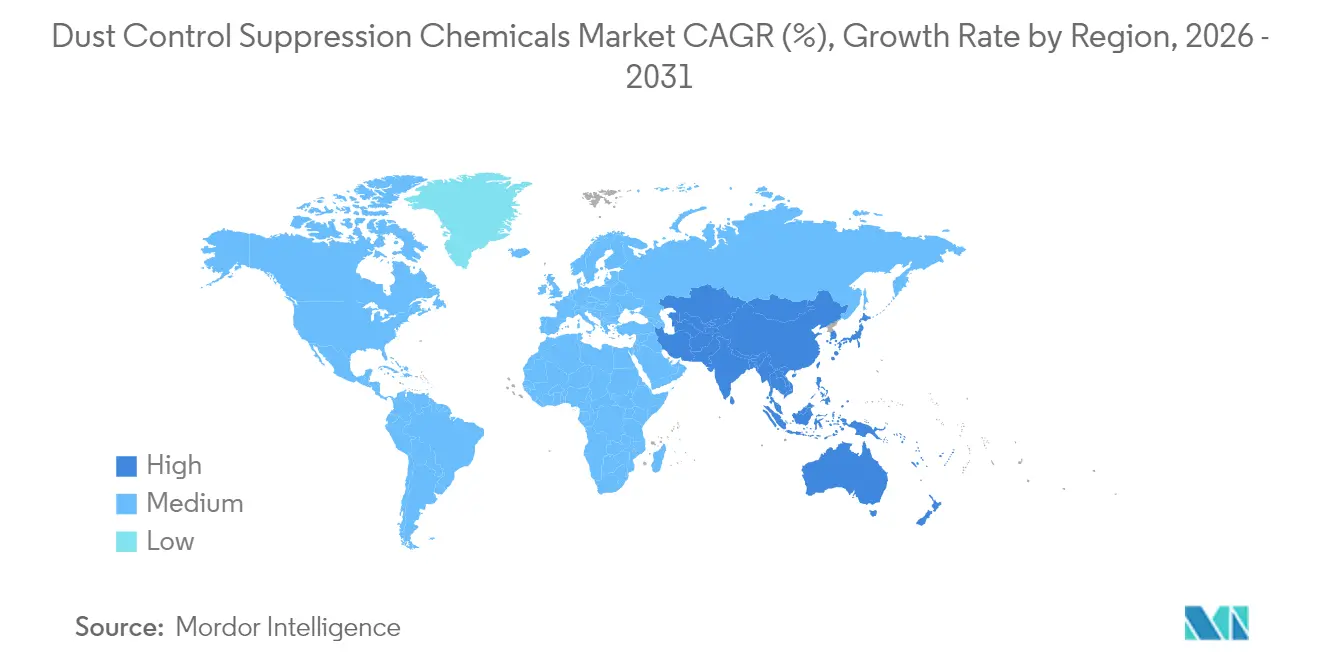

- Por geografía, Asia-Pacífico concentró el 47,10% de los ingresos globales en 2025 y se proyecta que registre una CAGR del 4,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Químicos de Supresión y Control de Polvo

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la actividad de infraestructura y minería | +1.3% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Normas de emisión de PM10/PM2,5 más estrictas a nivel mundial | +1.1% | Global, con aplicación temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Transición del rociado exclusivo con agua a ligantes | +0.9% | Mundial, aguda en regiones con escasez de agua | Mediano plazo (2-4 años) |

| Adopción de sistemas de dosificación habilitados con IoT | +0.6% | América del Norte, Australia, minas seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ingresos por créditos de carbono en minas | +0.4% | Global, concentrado en mercados voluntarios de carbono | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Actividad de Infraestructura y Minería en Asia-Pacífico

China, India e Indonesia están incrementando su producción de carbón, níquel y lignito. Este aumento en la producción está impulsando una demanda constante de supresores de polvo en carreteras, especialmente en frentes de cantera, pilas de almacenamiento y a lo largo de las redes de carreteras de acarreo. India ha aprobado nuevos proyectos carboníferos con el objetivo de aumentar la capacidad en los próximos años. Para obtener los permisos estatales, estos proyectos requieren mitigación de polvo durante todo el año[1]Ministerio del Carbón (India), "Proyectos de Minería de Carbón y Objetivos de Producción," coal.nic.in. Indonesia ha inaugurado nuevas minas de laterita de níquel, exigiendo la supresión química en las vías de acceso que superan cierta longitud. El ambicioso proyecto de Autopista Norte-Sur de Vietnam exige medidas de control de polvo para obras de movimiento de tierras situadas cerca de zonas residenciales. En este contexto, existe una marcada preferencia por soluciones de cloruro de calcio rentables en carreteras de acarreo temporales, mientras que las infraestructuras permanentes se inclinan por el lignosulfonato y las emulsiones poliméricas.

Normas de Emisión Globales Más Estrictas de PM10/PM2,5

En febrero de 2024, la Agencia de Protección Ambiental de los Estados Unidos (EPA) actualizó la NAAQS anual de PM2,5. Esta medida exige que las zonas de incumplimiento en California, Arizona y Utah demuestren reducciones medibles para 2026. Mientras tanto, la Directiva 2024/2881 de la Unión Europea establece límites más estrictos, impulsando una adopción más rápida de polímeros en Alemania y Polonia[2]EUR-Lex, "Directiva (UE) 2024/2881 sobre Calidad del Aire Ambiente y Aire más Limpio para Europa," eur-lex.europa.eu. En 2024, China amplió sus auditorías de Cielo Azul a nivel de condado, exigiendo a los grandes sitios de construcción proporcionar datos de PM10 en tiempo real. Estas regulaciones están orientando a los compradores hacia formulaciones certificadas con datos de prueba ISO 17025, alejándose de las pruebas de campo anecdóticas.

Transición del Rociado Exclusivo con Agua a Ligantes Químicos

En las regiones áridas, el aumento de los costos del agua está perturbando los modelos de precios establecidos. En 2024, los cargos por agua en los sitios mineros de Pilbara hicieron económicamente atractivos los ligantes a base de cloruro de calcio. En el Desierto de Atacama de Chile, las mezclas de cloruro de magnesio han ampliado los intervalos de supresión. Esta extensión ha reducido significativamente los ciclos de camiones de acarreo y el consumo de diésel. Investigaciones publicadas en revistas científicas revisadas por pares indican que los supresores a base de polímeros pueden lograr una reducción del polvo utilizando solo una fracción del volumen de agua en comparación con el rociado estándar. Esta notable diferencia de rendimiento está inclinando las decisiones de compra hacia un enfoque en la economía del ciclo de vida.

Adopción de Sistemas Inteligentes de Nebulización y Dosificación Habilitados con IoT

Las minas australianas comenzaron a implementar unidades de dosificación vinculadas a condiciones meteorológicas en 2024. La plataforma de Dosificación Inteligente de GRT combina datos de viento, humedad y tráfico para modular la presión de las boquillas, reduciendo el consumo de productos químicos y manteniendo el cumplimiento de PM10. Los proyectos piloto en Pilbara, que vinculan los datos de sensores con la densidad de camiones de acarreo, logran ahorros significativos en cada sitio. Si bien una pequeña proporción de las minas globales utiliza actualmente la supresión impulsada por sensores, los modelos de arrendamiento llave en mano están facilitando la adopción y generando beneficios tangibles en términos de cumplimiento normativo.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de las sales de cloruro y la materia prima de lignina | -0.7% | Global, aguda en América del Norte para cloruros y lignina | Corto plazo (≤2 años) |

| Problemas de corrosión que limitan el uso de cloruros en equipos de capital | -0.5% | Europa, América del Norte, proyectos de infraestructura seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones fragmentadas que ralentizan la estandarización de productos | -0.4% | Global, aguda en mercados emergentes (Sudeste Asiático, África, América Latina) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de las Sales de Cloruro y la Materia Prima de Lignina

En 2024, los precios al contado del cloruro de calcio en América del Norte fluctuaron debido al endurecimiento de la producción de salmuera del Gran Lago Salado. Mientras tanto, las cuotas ambientales en la provincia china de Qinghai limitaron los suministros de cloruro de magnesio en 2024, restringiendo el crecimiento de las exportaciones. Una disminución en la producción norteamericana de celulosa kraft llevó a una menor disponibilidad de lignosulfonato, provocando un aumento de los precios al contado. Los formuladores sin contratos a largo plazo enfrentaron una compresión de márgenes, lo que los llevó a absorber los costos o aumentar los precios, retrasando a su vez las adquisiciones para programas de carreteras municipales. Además, los modelos de arrendamiento llave en mano no solo están reduciendo las barreras de adopción, sino que también están generando un dividendo tangible en materia de cumplimiento.

Problemas de Corrosión que Limitan el Uso de Cloruros

Los proyectos de infraestructura europeos están favoreciendo cada vez más las emulsiones poliméricas, ya que el cloruro de calcio y el cloruro de magnesio elevan los costos de mantenimiento de los componentes de acero a lo largo de una década. En un estudio de 2024 realizado en una mina de carbón australiana, las inspecciones de chasis de camiones de acarreo se realizaron con mayor frecuencia en carreteras tratadas con cloruros en comparación con las superficies tratadas con polímeros. Si bien los nuevos recubrimientos resistentes a la corrosión tienen un precio más elevado por camión, muchos operadores más pequeños encuentran difícil aceptar este diferencial de precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto Químico: Los Cloruros Dominan, los Polímeros Ganan Cuota

El cloruro de calcio capturó el 29,05% de los ingresos de 2025 y se prevé que crezca al 4,78% hasta 2031, manteniendo su posición de liderazgo dentro de la cuota del Mercado de Químicos de Supresión y Control de Polvo. El cloruro de magnesio, aunque menor, mantiene presencia en las minas de climas fríos donde se requiere rendimiento por debajo de -15 °C. El lignosulfonato resulta atractivo para los compradores situados cerca de cuencas hidrográficas sensibles porque une las partículas finas sin lixiviación de cloruros. Las emulsiones poliméricas —principalmente copolímeros de acrilato y acetato de vinilo— están ganando terreno a medida que los proyectos de infraestructura de larga duración priorizan el mantenimiento a lo largo de la vida útil sobre el precio unitario. Las emulsiones asfálticas y de aceite ocupan nichos específicos, y las formulaciones de base biológica, aunque representan una pequeña parte del valor de mercado, están atrayendo inversión en investigación y desarrollo como alternativas conformes con los estándares LEED.

Las dinámicas de demanda a más largo plazo dependen de los costos de las materias primas, las consideraciones de corrosión y la aceptación regulatoria. Las soluciones de cloruro mantendrán su ventaja en términos de costo por metro cuadrado tratado, especialmente donde la escasez de agua es aguda y la renovación de equipos es rápida. Los polímeros y la lignina continuarán desplazando a los cloruros en Europa y en megaproyectos asiáticos seleccionados donde la longevidad de los activos y el cumplimiento normativo en materia de aguas pluviales son prioritarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Minería Lidera, la Construcción Acelera

La minería consumió el 47,35% de la demanda de 2025, ya que las operaciones a cielo abierto de carbón, mineral de hierro y metales básicos aplicaron supresores en redes de carreteras de acarreo que superan los 200 kilómetros en algunos sitios australianos y brasileños. La construcción será el sector de mayor crecimiento con una CAGR del 4,95%, impulsada por el Plan Nacional de Infraestructura de India y los mandatos de urbanización del Sudeste Asiático.

Las plantas de alimentos y bebidas utilizan ligantes en las zonas de manejo de granos para mitigar el polvo combustible, mientras que los operadores de GNL y petroquímica prefieren químicos sin cloruros durante la construcción de plantas para evitar la corrosión. Las instalaciones farmacéuticas emplean polímeros conformes con la FDA en contextos de sala limpia. Los puertos, patios ferroviarios y centros de gestión de residuos completan la demanda, con un crecimiento vinculado a normas de opacidad más estrictas en los puntos de transferencia de materiales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La región de Asia-Pacífico concentró el 47,10% del valor global en 2025 y se proyecta que crezca al 4,62% hasta 2031. Las expansiones de minas de carbón en Indonesia, un extenso plan de infraestructura en India y las auditorías de Cielo Azul a nivel de condado en China impulsan en gran medida este crecimiento. Se prevé que el tamaño del mercado de Químicos de Supresión y Control de Polvo en Asia-Pacífico experimente un crecimiento significativo. Con las aprobaciones del Ministerio del Carbón de India y un importante impulso en la producción de níquel en Indonesia, la región disfruta de un impulso sostenido. Además, países como Vietnam y Malasia están implementando regulaciones de control de polvo en nuevas autopistas y aeropuertos, ampliando así el alcance del mercado.

América del Norte capturó una parte sustancial de los ingresos del mercado de 2024. En respuesta a las estrictas normas de PM2,5 de la EPA, las minas y contratistas en zonas de incumplimiento están adoptando cada vez más la supresión química junto con el monitoreo continuo. Los principales consumidores incluyen proyectos centrados en cobre, litio y arenas bituminosas. Cabe destacar que las barras de rociado integradas con IoT se están convirtiendo en estándar en las nuevas flotas de camiones de acarreo, reduciendo la demanda anual de productos químicos sin comprometer el cumplimiento normativo.

Europa, que contribuye de manera significativa a los ingresos de 2024, muestra una clara preferencia por las emulsiones poliméricas y el lignosulfonato. En Alemania y la región nórdica, las soluciones libres de cloruros son obligatorias para las actualizaciones de autopistas y puentes con el fin de proteger el hormigón armado de la corrosión. Si bien Polonia y la República Checa prefieren el cloruro de calcio rentable para las carreteras de acarreo en minas, también están adoptando mezclas poliméricas para minimizar los costos de mantenimiento. Además, la iniciativa de Turquía para la recuperación por terremotos está acelerando el uso de polímeros en proyectos urbanos.

América del Sur, junto con Oriente Medio y África, representaron conjuntamente una cuota notable de los ingresos de 2024. En la región de Atacama en Chile, los mineros están utilizando cloruro de magnesio de alta concentración para maximizar los intervalos de aplicación ante las estrictas limitaciones de agua. La industria del mineral de hierro de Brasil se está adaptando a las nuevas normas de PM10 cerca de territorios indígenas, integrando sensores en tiempo real para el cumplimiento normativo. Mientras tanto, Arabia Saudita y los Emiratos Árabes Unidos están incorporando estipulaciones de control de polvo en los permisos de minería y construcción, destacando una alineación regulatoria hacia el cumplimiento de PM en estos mercados emergentes.

Panorama Competitivo

El Mercado de Químicos de Supresión y Control de Polvo está moderadamente consolidado. Sus ventajas radican en la integración vertical, las pruebas acreditadas por ISO y los servicios técnicos incluidos. Los fabricantes regionales por contrato en China e India están disrumpiendo el segmento de cloruro de calcio con descuentos de precio, comprimiendo los márgenes de los actores establecidos y provocando un giro estratégico hacia ofertas de valor agregado, como la analítica de dosificación en tiempo real. El crecimiento en espacios no explotados está surgiendo en supresores de base biológica derivados de goma de fenogreco y proteína de soya. Los despliegues piloto en minas de carbón chinas han registrado reducciones en PM10, pero aún enfrentan barreras de costo. Los primeros adoptantes incluyen programas de infraestructura de alta visibilidad que buscan puntos LEED y minas que persiguen créditos de carbono voluntarios.

Líderes de la Industria de Químicos de Supresión y Control de Polvo

Borregaard AS

Cargill, Incorporated

Midwest Industrial Supply Inc.

Soilworks, LLC

Ecolab Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Borregaard se comprometió a invertir 490 millones de NOK para ampliar su capacidad de biopolímeros de lignina en Sarpsborg hasta un 10% para 2027, con producción incremental esperada desde finales de 2026. La inversión tiene como objetivo específico aumentar la capacidad de biopolímeros a base de lignina, que son el ingrediente clave en su producto de supresión de polvo, Dustex.

- Abril de 2024: Merichem Technologies adquirió Chemical Products Industries, reforzando su cartera de química de eliminación de azufre y ampliando su alcance hacia aplicaciones de limpieza industrial.

Alcance del Informe del Mercado Global de Químicos de Supresión y Control de Polvo

Los químicos de supresión y control de polvo actúan uniendo las partículas de polvo entre sí o aumentando su peso, impidiendo que se conviertan en partículas en suspensión.

El mercado de químicos de supresión y control de polvo está segmentado por tipo de producto químico, industria de usuario final y geografía. Por tipo de producto químico, el mercado está segmentado en lignosulfonato, cloruro de calcio, cloruro de magnesio, emulsiones asfálticas, emulsiones de aceite, emulsiones poliméricas y otros tipos de productos químicos. Por industria de usuario final, el mercado está segmentado en minería, construcción, alimentos y bebidas, petróleo, gas y petroquímica, farmacéutica y otras industrias de usuario final. El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas de control y químicos de supresión de polvo en 28 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han elaborado con base en los ingresos (USD).

| Lignosulfonato |

| Cloruro de Calcio |

| Cloruro de Magnesio |

| Emulsiones Asfálticas |

| Emulsiones de Aceite |

| Emulsiones Poliméricas |

| Otros Tipos de Productos Químicos |

| Minería |

| Construcción |

| Alimentos y Bebidas |

| Petróleo y Gas y Petroquímica |

| Farmacéutica |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto Químico | Lignosulfonato | |

| Cloruro de Calcio | ||

| Cloruro de Magnesio | ||

| Emulsiones Asfálticas | ||

| Emulsiones de Aceite | ||

| Emulsiones Poliméricas | ||

| Otros Tipos de Productos Químicos | ||

| Por Industria de Usuario Final | Minería | |

| Construcción | ||

| Alimentos y Bebidas | ||

| Petróleo y Gas y Petroquímica | ||

| Farmacéutica | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Químicos de Supresión y Control de Polvo?

El mercado está valorado en USD 5.480 millones en 2026 y se proyecta que alcance USD 6.790 millones para 2031.

¿A qué ritmo se espera que crezca la demanda en Asia-Pacífico?

Se prevé que la demanda en Asia-Pacífico aumente a una CAGR del 4,62% hasta 2031.

¿Qué tipo de producto químico lidera los ingresos globales?

El cloruro de calcio lidera con el 29,05% de los ingresos de 2025.

¿Por qué las emulsiones poliméricas están ganando terreno en Europa?

Evitan los problemas de corrosión asociados a las sales de cloruro y contribuyen a cumplir los límites de PM2,5 más estrictos de la UE.

¿Qué tecnología está reduciendo el desperdicio de productos químicos en los sitios mineros?

Los sistemas de dosificación habilitados con IoT que ajustan las tasas de rociado en función de datos meteorológicos y de tráfico en tiempo real.

Última actualización de la página el: