Tamaño y Participación del Mercado de Plumón y Pluma

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

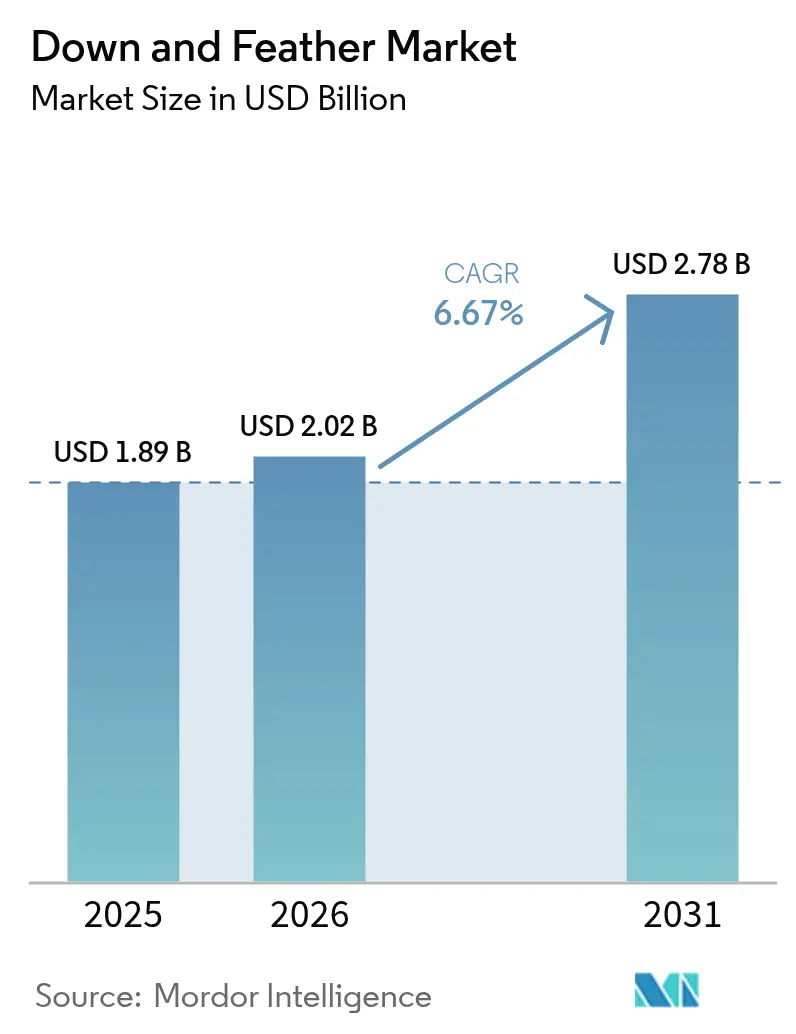

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

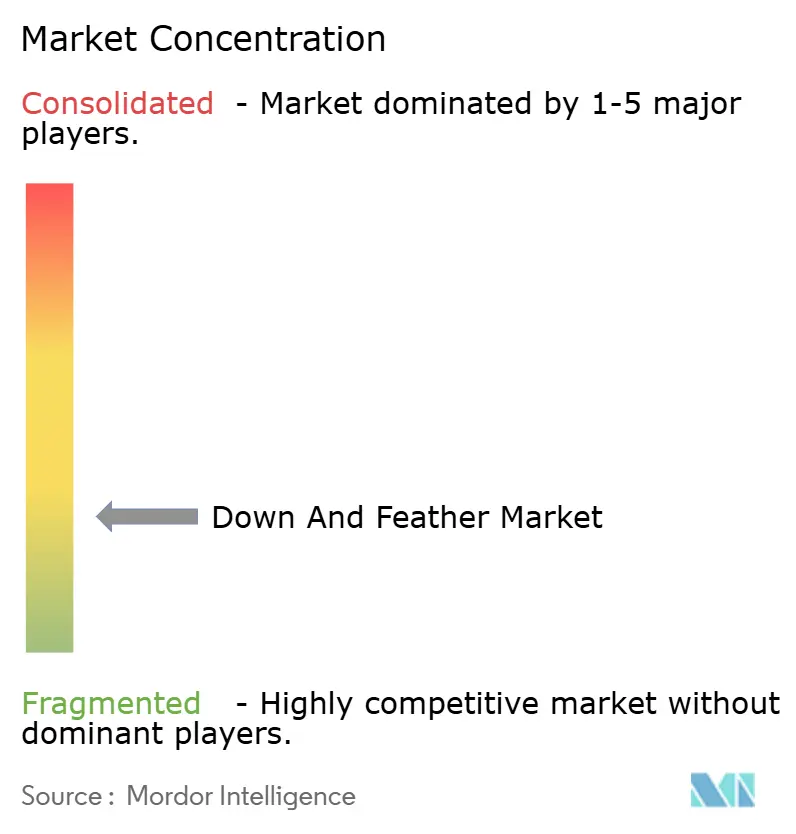

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plumón y Pluma por Mordor Intelligence

El tamaño del mercado de plumón y pluma en 2026 se estima en USD 2,02 mil millones, creciendo desde el valor de 2025 de USD 1,89 mil millones, con proyecciones para 2031 que muestran USD 2,78 mil millones, creciendo a una CAGR del 6,67% durante el período 2026-2031. Este crecimiento subraya un cambio global hacia el aislamiento natural premium, ya que los consumidores priorizan cada vez más tanto la sostenibilidad como el rendimiento. Factores como el aumento de los ingresos disponibles en los mercados emergentes, un auge en las actividades recreativas al aire libre y el endurecimiento de las regulaciones ecológicas impulsan esta demanda. Además, iniciativas como el abastecimiento ético y la incorporación de materiales reciclados están abriendo nuevas vías de ingresos para los proveedores. Si bien los rellenos de origen pato dominan el mercado masivo, existe un cambio notable hacia el plumón de ganso y las alternativas recicladas de alto poder de relleno. Los consumidores están dispuestos a invertir más por beneficios como menor peso, mayor esponjosidad y transparencia garantizada en el abastecimiento. Los fabricantes que priorizan la trazabilidad y adoptan tratamientos repelentes al agua libres de PFC están protegiendo sus márgenes, incluso cuando los aislamientos sintéticos reducen la brecha de rendimiento. A pesar de enfrentar desafíos derivados de brotes de influenza aviar y el aumento de los costos de alimentación, la industria está respondiendo con medidas como una mayor financiación en bioseguridad y la diversificación geográfica. Destacando la vigilancia de la industria, los Institutos Nacionales de Salud (NIH) reportaron 743 detecciones de IAAP A(H5) en Europa en 31 países entre diciembre de 2024 y marzo de 2025, predominantemente en aves acuáticas como cisnes mudos y barnaclas cariblancas[1]Fuente: Institutos Nacionales de Salud (NIH), "Panorama general de la influenza aviar diciembre 2024–marzo 2025", www.pmc.ncbi.nlm.nih.gov.

Conclusiones Clave del Informe

- Por origen, el plumón de pato lideró con el 66,21% de la participación del mercado de plumón y pluma en 2025, mientras que se proyecta que el plumón de ganso se expanda a una CAGR del 7,55% hasta 2031.

- Por tipo, el plumón virgen representó el 47,12% del tamaño del mercado de plumón y pluma en 2025, mientras que el plumón reciclado avanza a una CAGR del 7,62% para el mismo período.

- Por aplicación, la ropa de cama representó el 59,05% de la participación en ingresos en 2025; se prevé que la indumentaria crezca a una CAGR del 8,12% hasta 2031.

- Por geografía, América del Norte representó el 41,98% del mercado de plumón y pluma en 2025, y se pronostica que Asia-Pacífico registre una CAGR del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plumón y Pluma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por productos premium, naturales y de lujo | +1.8% | Global, con enfoque premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la industria de recreación al aire libre y turismo de aventura | +1.5% | América del Norte y Europa como núcleo, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Creciente enfoque en sostenibilidad y abastecimiento ético | +1.2% | Global, liderado por el marco regulatorio europeo | Mediano plazo (2-4 años) |

| Innovaciones tecnológicas en procesamiento y tratamientos | +0.9% | Global, con centros de innovación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mayor demanda del sector hotelero | +0.7% | APAC y América del Norte, expandiéndose hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Demanda de productos ligeros y de alto rendimiento | +0.6% | Global, concentrada en los segmentos de indumentaria para exteriores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Productos Premium, Naturales y de Lujo

A medida que los consumidores asocian cada vez más el plumón natural con el lujo y el rendimiento auténtico, el posicionamiento de productos premium emerge como el principal impulsor de crecimiento. En 2023, Consumer Reports destacó que aproximadamente el 43% de los participantes estadounidenses gastaron entre USD 50 y 100 en sábanas nuevas para cama tamaño queen. La misma encuesta reveló que la sensación del tejido fue un factor crucial para al menos la mitad de los participantes estadounidenses al comprar sábanas[2]Fuente: Consumer Reports, "Encuesta de Experiencias Estadounidenses: Una Encuesta Multimodal Representativa a Nivel Nacional, enero de 2023", www.article.images.consumerreports.org. Esta tendencia va más allá de la sensibilidad tradicional al precio. Por ejemplo, el plumón blanco de ganso húngaro, a pesar de enfrentar restricciones de oferta, alcanza un precio premium, con precios que han aumentado más del 50% en los últimos cinco años. Esta premiumización no se limita a las materias primas; se extiende a los productos terminados. Las marcas utilizan ahora certificaciones como RDS y GOTS no solo para satisfacer las demandas de los consumidores de transparencia y calidad, sino también para justificar márgenes más altos. El segmento de ropa de cama de lujo cosecha importantes beneficios de esta tendencia. Empresas como Down & Feather Company comercializan plumón de ganso húngaro con poder de relleno de 750-800 como ofertas premium, combinadas con fundas de algodón orgánico certificado GOTS. La industria hotelera amplifica aún más esta tendencia. Los hoteles invierten en ropa de cama de plumón premium, mejorando las experiencias de los huéspedes y justificando tarifas de habitación más altas, impulsando así una demanda creciente de rellenos naturales de alta calidad.

Crecimiento de la Industria de Recreación al Aire Libre y Turismo de Aventura

A medida que la recreación al aire libre se expande, existe una preferencia creciente por la superior relación calor-peso del plumón natural frente a las alternativas sintéticas. El crecimiento de este sector impulsa la demanda de productos especializados, como equipos de plumón ultraligero. Un ejemplo destacado es el programa Ultralight Down 2.0 de Stellar Equipment, que incorpora plumón de ganso europeo con poder de relleno de 850 en prendas que pesan apenas 282 gramos, garantizando comodidad a temperaturas tan bajas como -9°C. Con el auge del turismo de aventura, el segmento de indumentaria es el que más tiene que ganar. Los consumidores buscan equipos que no solo rindan en climas variados, sino que también sean prácticos para viajar. Destacando esta tendencia, la Fundación para Actividades al Aire Libre informa que en 2024, más de 63,4 millones de estadounidenses practicaron senderismo, marcando la mayor participación desde 2010 y un notable aumento de 31 puntos porcentuales en 15 años[3]Fuente: Fundación para Actividades al Aire Libre, "Informe de Participación en Deportes, Actividad Física y Actividades de Ocio 2025", www.sfia.users.membersuite.com. La tendencia no se limita al montañismo tradicional; las actividades al aire libre urbanas están en auge, presentando oportunidades donde la moda se encuentra con el rendimiento técnico. Esta combinación de equipos para exteriores con la ropa cotidiana es una razón clave por la que el segmento de indumentaria está experimentando la tasa de crecimiento más rápida, con una impresionante CAGR del 8,47%.

Creciente Enfoque en Sostenibilidad y Abastecimiento Ético

Con solo el 4% del plumón y las plumas del mundo cumpliendo con los estándares de certificación de bienestar animal, el impulso hacia la sostenibilidad está remodelando las cadenas de suministro y abriendo puertas para los proveedores que cumplen con los requisitos éticos. El Estándar de Plumón Responsable (RDS) se ha convertido en el estándar de oro de la industria. Textile Exchange destaca una rápida adopción por parte de las principales marcas, con el objetivo de distanciarse del foco negativo de las acusaciones de desplumado en vivo. Empresas como Re: Down, con instalaciones en Hungría y China, están a la vanguardia, convirtiendo ropa de cama y prendas de vestir posconsumo en rellenos reciclados certificados, encarnando los principios de una economía circular. Los marcos de bienestar animal de la Unión Europea están estableciendo estándares globales de referencia, orientando las decisiones de abastecimiento incluso fuera de las fronteras de la UE. Esta tendencia subraya la ventaja competitiva para los proveedores que adoptan proactivamente la trazabilidad y el abastecimiento ético.

Innovaciones Tecnológicas en Procesamiento y Tratamientos

Las innovaciones en procesamiento no solo están creando nuevas categorías de productos, sino que también están ampliando las aplicaciones del mercado y superando las limitaciones tradicionales. Por ejemplo, la tecnología repelente al agua libre de PFC de DownTek, aprobada por bluesign, ilustra esta tendencia. Permite que el aislamiento de plumón funcione en condiciones húmedas garantizando al mismo tiempo el cumplimiento medioambiental. De manera similar, la tecnología ExpeDRY de Allied Feather + Down es un avance notable. Al aprovechar las nanopartículas de oro, acelera la evaporación del agua sin recurrir a tratamientos químicos, abordando así tanto los problemas de rendimiento como los de sostenibilidad. El procesamiento del plumón reciclado ha experimentado avances significativos. Las técnicas avanzadas de lavado y esterilización ahora producen más de 750 de poder de relleno a partir de materiales posconsumo, preservando al mismo tiempo las propiedades hipoalergénicas. Tales innovaciones no solo amplían el alcance del mercado del plumón, sino que también abordan las preocupaciones históricas relacionadas con la sensibilidad a la humedad y la ética. Esta convergencia de tecnologías está forjando nuevas ventajas competitivas para las empresas que invierten en métodos de procesamiento propietarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones éticas y reacción negativa de los consumidores respecto al bienestar animal | -1.4% | Global, más pronunciado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Mayor competencia de alternativas sintéticas avanzadas | -1.1% | Global, con adopción de sintéticos premium en mercados de exteriores | Largo plazo (≥ 4 años) |

| Riesgo de brotes de enfermedades aviares | -0.8% | Global, concentrado en las principales regiones productoras | Corto plazo (≤ 2 años) |

| Mayores costos de producción y sensibilidad al precio del consumidor | -0.6% | Global, con sensibilidad al precio en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Éticas y Reacción Negativa de los Consumidores Respecto al Bienestar Animal

Las investigaciones en curso continúan documentando prácticas de desplumado en vivo, poniendo de relieve los persistentes riesgos reputacionales vinculados a las controversias sobre el bienestar animal, a pesar de las garantías de la industria. Este desafío se intensifica por el hecho de que muchos patos y gansos soportan estándares de bienestar inadecuados, con solo el 4% de la producción mundial logrando certificaciones de bienestar animal. Este problema se ve subrayado por una notable disminución en la producción de edredones de plumón y pluma. Por ejemplo, datos del Ministerio de Economía, Comercio e Industria de Japón revelan que el volumen de producción de edredones de plumón y pluma en la industria textil de Japón cayó a 1,08 millones de unidades en 2023, marcando el nivel de producción más bajo de la industria en una década. Las principales marcas, como Canada Goose, enfrentan un mayor escrutinio por parte de organizaciones activistas. Incluso después de obtener la certificación RDS, Canada Goose sigue siendo objeto de atención, subrayando el impacto duradero de las prácticas históricas. Las consecuencias de este escrutinio van más allá del sentimiento del consumidor; también influyen en las políticas de adquisición institucional. En un movimiento para reforzar sus compromisos de sostenibilidad, empresas como H&M están eliminando gradualmente el plumón virgen de sus ofertas. Esta transición ha creado un mercado bifurcado: los proveedores éticos certificados ahora pueden exigir precios premium, mientras que sus homólogos no certificados enfrentan márgenes decrecientes y acceso limitado al mercado.

Mayor Competencia de Alternativas Sintéticas Avanzadas

Las tecnologías de aislamiento sintético ahora igualan el rendimiento del plumón natural, con mejores capacidades en condiciones húmedas y garantizando el pleno cumplimiento de los estándares de bienestar animal. La tecnología ThermoPlume+ de PrimaLoft destaca en esta evolución, combinando ingeniosamente fibras en forma de vela con esferas de fibra. Esto crea un efecto de esponjosidad similar al plumón, utilizando un 20% menos de material que las versiones sintéticas anteriores. Mientras tanto, la tecnología Heatseeker Eco de The North Face subraya el impulso hacia la sostenibilidad, utilizando entre un 70 y un 85% de materiales reciclados posconsumo. También presenta ventajas de transpirabilidad y durabilidad que superan a las del plumón natural. Los materiales sintéticos avanzados representan un desafío significativo para la supremacía del plumón, especialmente en entornos técnicos al aire libre donde el control de la humedad es primordial. A medida que las opciones sintéticas ganan terreno, también se benefician de eficiencias de costos gracias a una producción a mayor escala. Evitan los intrincados desafíos de la cadena de suministro vinculados al abastecimiento ético del plumón. En consecuencia, los proveedores de plumón natural están cambiando de enfoque, concentrándose en segmentos premium donde la ventaja de rendimiento de su producto sigue siendo pronunciada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Origen: El Dominio del Pato Enfrenta un Cambio hacia la Prima del Ganso

En 2025, los materiales de origen pato dominan el mercado con una participación del 66,21%, gracias a su ventaja de costo y la abundante oferta de la concentrada industria avícola en Asia. Mientras tanto, los productos de origen ganso están experimentando una expansión robusta, con una CAGR del 7,55% hasta 2031, a medida que los consumidores reconocen cada vez más sus características de rendimiento superiores. La vasta infraestructura de producción de China, responsable de aproximadamente el 90% del plumón de pato mundial, permite al segmento de pato aprovechar las economías de escala, resultando en precios competitivos para aplicaciones de mercado masivo. El plumón de ganso, por otro lado, alcanza un precio premium debido a sus cúmulos de mayor tamaño, que ofrecen clasificaciones de mayor poder de relleno. Estas clasificaciones típicamente oscilan entre 600 y 900 para el plumón de ganso, en comparación con 300-700 para el plumón de pato, justificando una prima de precio del 50-100% en ropa de cama de lujo e indumentaria de alto rendimiento. El rápido crecimiento de los materiales de origen ganso subraya una tendencia de premiumización, con consumidores que valoran el rendimiento sobre el precio, especialmente en indumentaria para exteriores donde beneficios como el ahorro de peso y la compresibilidad son primordiales.

El plumón de ganso de Europa, especialmente el procedente de Hungría y Polonia, alcanza las primas más altas. Esto se atribuye a estrictas regulaciones de bienestar animal y una experiencia de procesamiento tradicional que garantiza una integridad y limpieza superiores de los cúmulos. La dinámica del mercado muestra una clara división: mientras que los materiales de origen pato experimentan un crecimiento en volumen en aplicaciones de mercado masivo, el crecimiento en valor se inclina cada vez más hacia los productos de origen ganso en segmentos premium. El plumón de éider, la oferta ultra-premium, se recolecta a mano de Éideres Comunes silvestres en Islandia y Canadá. Aquí, los programas de conservación facilitan la cosecha sostenible, beneficiando tanto la protección del hábitat como las economías locales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: El Plumón Reciclado Interrumpe la Jerarquía Tradicional

En 2025, los materiales de plumón ostentan una participación de mercado dominante del 47,12%, mientras que el plumón reciclado es el segmento de más rápido crecimiento, con una CAGR del 7,62%. Este cambio subraya un movimiento hacia los principios de la economía circular, insinuando posibles cambios en la dinámica competitiva. El plumón tradicional sigue siendo preferido por su superior rendimiento térmico y atractivo natural, especialmente en ropa de cama premium. Aquí, su esponjosidad y transpirabilidad ofrecen una comodidad de sueño difícil de igualar, especialmente en comparación con las alternativas con alto contenido de pluma. Los materiales de pluma, por otro lado, encuentran su nicho en aplicaciones sensibles al costo. Proporcionan soporte estructural esencial en productos como almohadas, donde la rigidez del cañón ofrece una firmeza que el plumón puro no puede igualar. El rápido crecimiento del segmento de plumón reciclado subraya la respuesta del mercado a los mandatos de sostenibilidad. Empresas como Patagonia lideran la iniciativa, utilizando 190.000 libras de plumón reciclado en el otoño de 2024 y registrando una reducción del 33% en emisiones de CO2 por kilogramo en comparación con las alternativas vírgenes.

Gracias a las innovaciones en procesamiento, el plumón reciclado ahora alcanza clasificaciones de poder de relleno superiores a 750, rivalizando con los materiales vírgenes y disipando las preocupaciones de calidad anteriores. Un testimonio de este progreso es el programa RENU de Allied Feather + Down, que recicla anualmente más de 1 millón de libras de residuos textiles en plumón reciclado de alto rendimiento, logrando clasificaciones de turbidez superiores a 1000 mm. El crecimiento del segmento está impulsado por presiones regulatorias y compromisos corporativos de sostenibilidad. Las marcas están cada vez más enfocadas en reducir su huella ambiental sin comprometer el rendimiento. Sin embargo, existe una brecha significativa: datos de Textile Exchange revelan que en 2023, solo el 0,9% del plumón y las plumas globales recibieron certificación según el Estándar Global de Reciclado. Esta estadística no solo subraya el potencial de crecimiento del segmento, sino que también destaca el escalado de las capacidades de procesamiento y la creciente aceptación entre los consumidores.

Por Aplicación: La Aceleración de la Indumentaria Desafía el Dominio de la Ropa de Cama

En 2025, las aplicaciones de ropa de cama ostentan una participación de mercado dominante del 59,05%, subrayando su papel fundamental en garantizar la comodidad del sueño y elevar el lujo del hogar. Mientras tanto, las aplicaciones de indumentaria están experimentando el crecimiento más rápido, con una impresionante CAGR del 8,12%. Este auge se atribuye en gran medida a la expansión de los ámbitos de la recreación al aire libre y la premiumización de la moda. El rendimiento consistente del segmento de ropa de cama puede rastrearse hasta los reemplazos cíclicos y un mercado inmobiliario boyante. A medida que aumenta la conciencia sobre el bienestar y los ingresos disponibles permiten compras de lujo, los consumidores se inclinan cada vez más hacia productos de sueño premium. El sector hotelero impulsa aún más este auge de la ropa de cama. Los hoteles, en un intento de mejorar las experiencias de los huéspedes y justificar tarifas de habitación premium, recurren a productos de alta gama. Un ejemplo es las almohadas FeatherBest de Pacific Coast Feather Co., con un precio de USD 120,96 en el mercado hotelero. Más allá de la ropa de cama, otros sectores como el aislamiento automotriz y los textiles técnicos están emergiendo como vías lucrativas, aprovechando las únicas propiedades térmicas del plumón.

El rápido ascenso del segmento de indumentaria está impulsado por una combinación de floreciente recreación al aire libre, tendencias de moda urbana y la demanda de rendimiento técnico. Estos factores destacan colectivamente la incomparable relación calor-peso del plumón. El segmento está cosechando recompensas de diseños de cruce que fusionan a la perfección la funcionalidad para exteriores con la moda cotidiana, permitiendo precios premium en diversos grupos demográficos de consumidores. Un testimonio de esta tendencia son las chaquetas ultraligeras de 282 gramos de Stellar Equipment, diseñadas para brindar comodidad a temperaturas tan bajas como -9°C, todo ello con una estética elegante. Sin embargo, el ámbito de la indumentaria está lidiando con una mayor competencia de materiales sintéticos avanzados, que presentan ventajas en condiciones húmedas. Sin embargo, el plumón natural continúa liderando en rendimiento en escenarios secos, donde atributos como el peso y la compresibilidad son primordiales. Además, el panorama regulatorio, en particular los mandatos de certificación RDS, está desempeñando un papel cada vez más influyente en el abastecimiento de indumentaria. Las marcas son muy conscientes de los riesgos reputacionales vinculados a los debates sobre bienestar animal, lo que hace que estas certificaciones sean aún más cruciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte representó el 41,98% de los ingresos, impulsada por su liderazgo tecnológico y el alto gasto per cápita en equipos para exteriores y textiles para el hogar. La ropa de cama de gama alta se beneficia del plumón de ganso Hutterite trazable procedente del oeste de Canadá. Mientras tanto, una iniciativa más amplia de relocalización es evidente con proyectos de capital en Estados Unidos, incluida una instalación de Thindown de USD 6 millones inaugurada en Nueva York en mayo de 2024. Sin embargo, la región no es inmune a los shocks de producción; un reciente brote de enfermedad aviar en 2024-2025 llevó a la pérdida de más de 28 millones de gallinas ponedoras. En respuesta, el gobierno federal asignó USD 1.000 millones hacia medidas de bioseguridad, un movimiento que se anticipa estabilizará los costos de materias primas a largo plazo.

Asia-Pacífico está en camino de lograr una CAGR del 8,21% hasta 2031, posicionándola como el principal motor y catalizador de crecimiento del mercado de plumón y pluma. Con China manteniendo una participación dominante del 80% en el suministro mundial de materias primas, disfruta de liderazgo en costos. Sin embargo, este dominio conlleva riesgos, como lo evidencia el reciente brote de influenza aviar que llevó al sacrificio de más de 50 millones de aves. Para mitigar tales riesgos, los equipos de abastecimiento de las marcas recurren cada vez más a Vietnam e Indonesia. Estos países, con sus nuevas plantas de procesamiento, ofrecen salarios competitivos y una capacidad portuaria en expansión.

Si bien Europa puede contribuir con un volumen menor al mercado, indudablemente establece el estándar de referencia para los estándares de calidad, exigiendo precios unitarios premium. Las granjas de ganso en Hungría y Polonia a menudo producen cúmulos que superan los 800 de poder de relleno, lo que las convierte en una opción perfecta para ropa de cama de lujo e indumentaria de expedición. El impulso de Europa hacia una economía circular ha dado lugar a una próspera infraestructura de plumón reciclado, mejorando aún más su reputación premium. Además, las regulaciones de la UE sobre bienestar animal y uso de productos químicos se han convertido en estándares globales de referencia, influyendo en las decisiones de abastecimiento de los minoristas multinacionales en el mercado de plumón y pluma.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, con actores regionales fragmentados que dominan las cadenas de suministro locales. Sin embargo, las presiones de consolidación se están intensificando. Los requisitos de abastecimiento ético y las inversiones tecnológicas están creando barreras de entrada, favoreciendo a las operaciones más grandes y con mayor capital. El panorama competitivo está bifurcado: la producción en volumen está concentrada en Asia, impulsada por procesadores eficientes en costos, mientras que los segmentos premium se inclinan hacia proveedores europeos y norteamericanos. Estos proveedores ofrecen abastecimiento ético certificado y capacidades de procesamiento avanzadas. Las empresas están centrando cada vez más su diferenciación estratégica en credenciales de sostenibilidad. Por ejemplo, Allied Feather + Down ha lanzado TrackMyDown.com, la primera plataforma integral de trazabilidad de la industria, que sirve a más de 100 marcas asociadas.

La adopción de tecnología está creando nuevas ventajas competitivas. Esto es especialmente evidente en áreas como los tratamientos repelentes al agua libres de PFC y el procesamiento de plumón reciclado. Aquí, las capacidades propietarias están permitiendo un posicionamiento premium y la expansión de márgenes. Están surgiendo oportunidades en espacios en blanco en la intersección de la sostenibilidad y el rendimiento. Las empresas que desarrollan soluciones de economía circular y tecnologías de procesamiento avanzadas están en posición de capturar un valor desproporcionado. La dinámica competitiva favorece a los proveedores que invierten temprano en infraestructura de certificación RDS y sistemas de trazabilidad. Esto es crucial ya que el cumplimiento regulatorio está evolucionando de un mero diferenciador a un requisito previo para el acceso al mercado.

Los disruptores emergentes, como los especialistas en plumón reciclado Re: Down, están causando revuelo. Con instalaciones en Hungría y China, procesan materiales posconsumo en rellenos certificados que compiten directamente con las alternativas vírgenes. El panorama recompensa cada vez más a las empresas hábiles en navegar los complejos requisitos de abastecimiento ético mientras se mantienen competitivas en costos. Esto crea ventajas competitivas sostenibles para los proveedores integrados que mantienen un control de extremo a extremo sobre sus cadenas de valor.

Líderes de la Industria de Plumón y Pluma

Allied Feather & Down Corp.

Down-Lite International, Inc.

Feather Industries

Prauden

United Feather & Down

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Hollander Sleep Products, un actor importante en la industria de la ropa de cama, adquirió las instalaciones de procesamiento de plumón de Feather Industries. Esta adquisición permite a Hollander integrar verticalmente su cadena de suministro, acelerando el desarrollo de sus productos premium de ropa de cama de plumón.

- Mayo de 2024: Duckworth, una empresa enfocada en productos premium de lana y plumón, introdujo su línea de productos "DownPure". Este fue un desarrollo significativo a nivel de materia prima. La línea presentaba un plumón de ganso trazable y de abastecimiento responsable e involucró una estrategia de empaque rediseñada, que destacó el enfoque en la transparencia de la cadena de suministro y los materiales de aislamiento premium.

- Marzo de 2024: El procesador chino Chunli International estableció una asociación estratégica con Ohio Feather Co. para fortalecer su presencia global. Esta alianza se centró en expandir la eficiencia de la cadena de suministro, particularmente en el suministro de productos de plumón trazables y premium a los mercados de América del Norte y Europa.

- Enero de 2024: En un importante movimiento estratégico, el procesador de materias primas Allied Feather & Down anunció una asociación con el conglomerado chino Nanshan Group. La empresa conjunta tenía como objetivo desarrollar un centro regional de procesamiento y distribución de plumón en Asia-Pacífico. Esta colaboración fue diseñada para asegurar una cadena de suministro sostenible y consistente para el plumón y expandir la presencia de Allied en una región manufacturera clave.

Alcance del Informe Global del Mercado de Plumón y Pluma

El plumón de las aves es una capa de plumas finas que se encuentra debajo de las plumas exteriores más rígidas. Las aves muy jóvenes están cubiertas únicamente de plumón. El mercado global de plumón y pluma está segmentado por origen en pato y ganso, y por aplicación en almohadas, edredones, ropa de cama y otros. El mercado abarca América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe ofrece el tamaño del mercado y pronósticos para el mercado de plumón y pluma en valor (millones de USD) para todos los segmentos anteriores.

| Pato |

| Ganso |

| Plumón |

| Pluma |

| Plumón Reciclado |

| Ropa de Cama |

| Indumentaria |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Origen | Pato | |

| Ganso | ||

| Por Tipo | Plumón | |

| Pluma | ||

| Plumón Reciclado | ||

| Por Aplicación | Ropa de Cama | |

| Indumentaria | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de plumón y pluma?

El tamaño del mercado global de plumón y pluma se sitúa en USD 2,02 mil millones en 2026.

¿A qué velocidad se está expandiendo el sector?

Se proyecta que los ingresos de la industria crezcan a una CAGR del 6,67% de 2026 a 2031.

¿Qué región contribuye con la mayor demanda?

América del Norte representa el 41,98% de los ingresos globales y Asia-Pacífico también registra la CAGR más rápida del 8,21%.

¿Por qué el plumón reciclado está ganando terreno?

Las marcas aprovechan el plumón reciclado para cumplir con los objetivos de cero emisiones netas, reducir el CO₂ en aproximadamente un tercio y asegurar el suministro conforme al RDS sin sacrificar la esponjosidad.

¿Qué segmento muestra el mayor crecimiento?

Las aplicaciones de indumentaria están creciendo a una CAGR del 8,12% a medida que la recreación al aire libre y la convergencia de la moda impulsan la demanda de prendas ligeras y de alto rendimiento.

¿Cómo están abordando las empresas las preocupaciones sobre el bienestar animal?

Los principales proveedores obtienen la certificación del Estándar de Plumón Responsable y despliegan herramientas de trazabilidad como TrackMyDown para proporcionar transparencia a nivel de granja.

Última actualización de la página el: