Tamaño y Participación del Mercado de Sistemas de Cerradura Digital para Puertas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

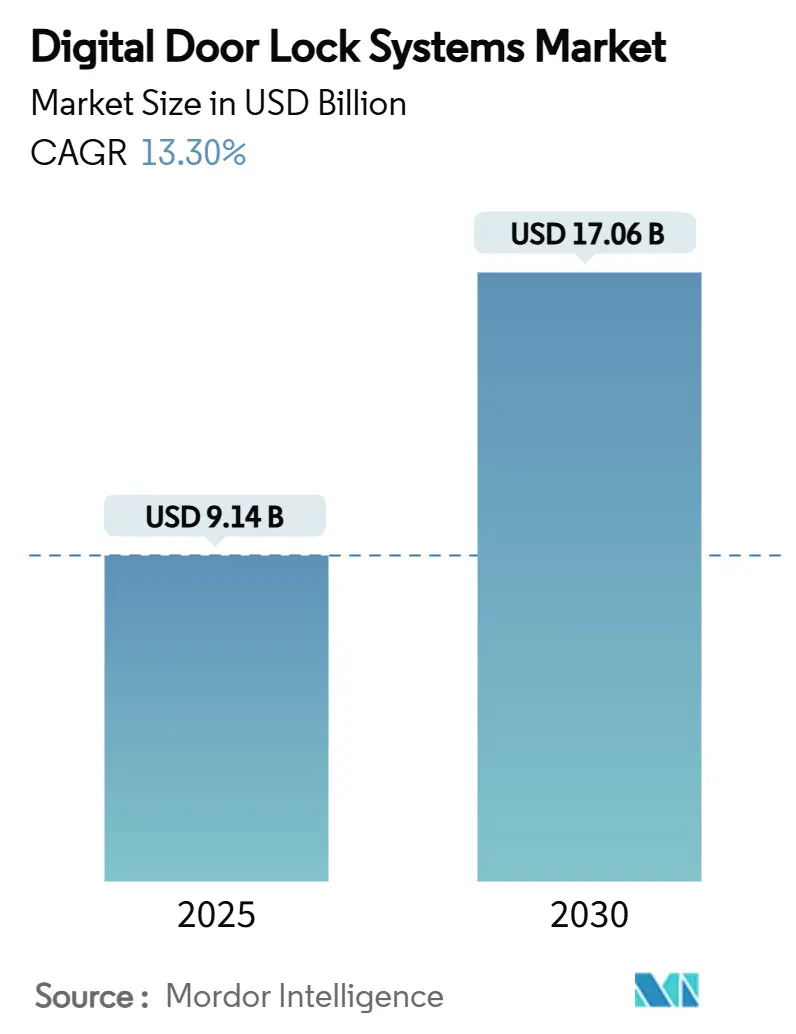

| Tamaño del Mercado (2025) | 9.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.30% CAGR |

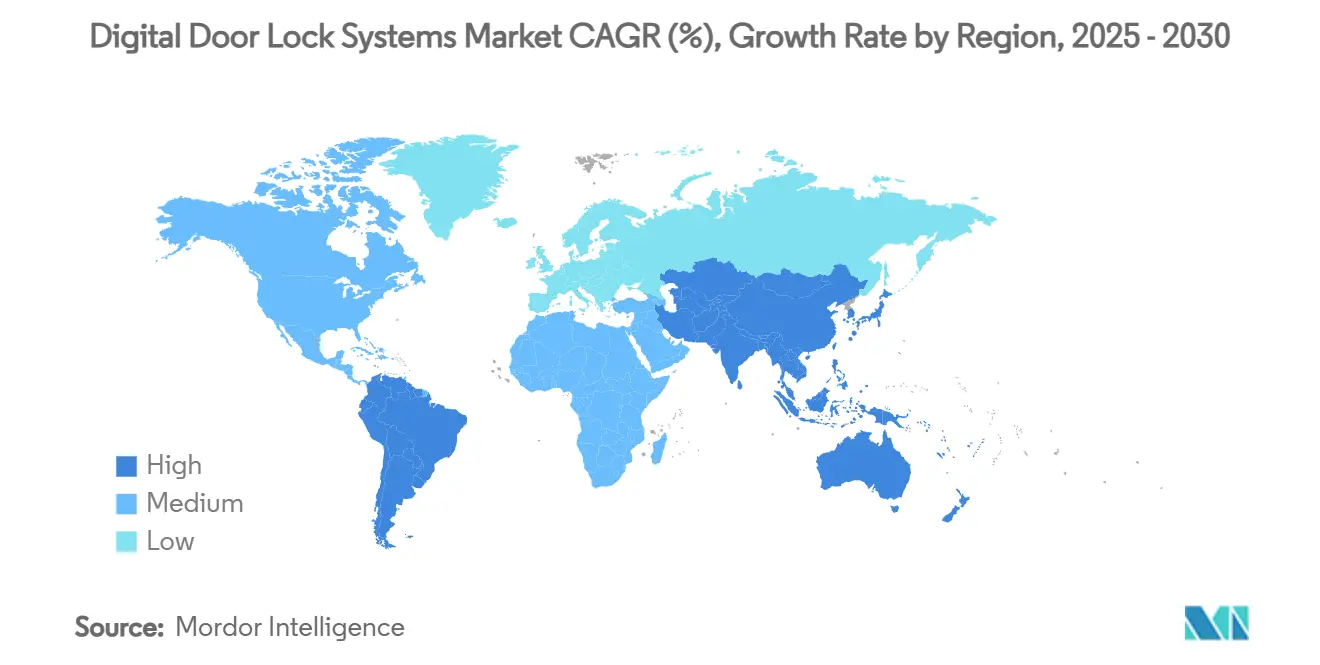

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

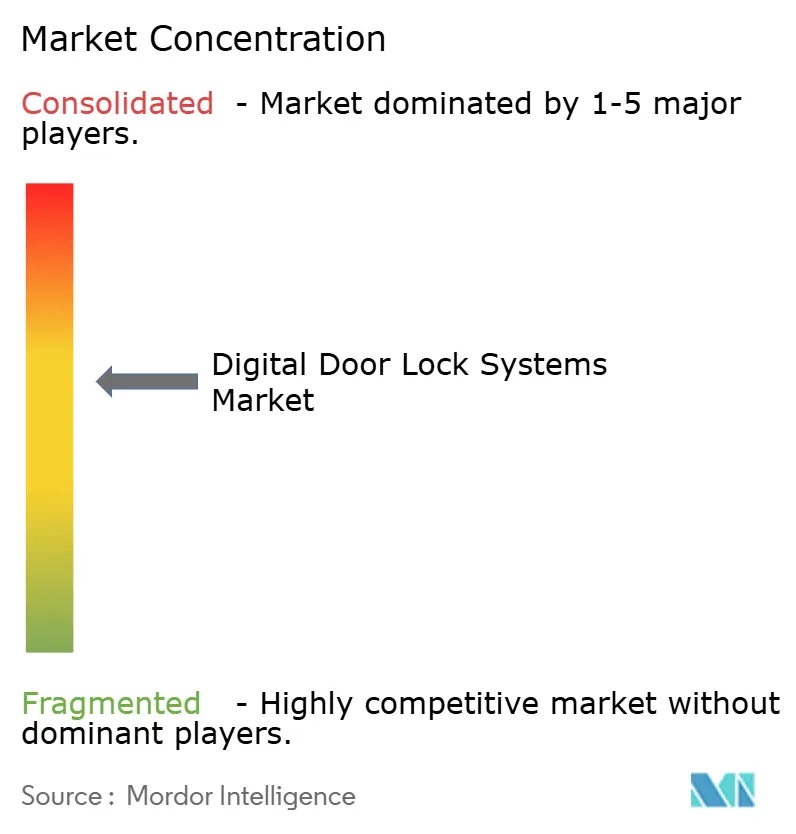

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Cerradura Digital para Puertas por Mordor Intelligence

El tamaño del mercado de sistemas de cerradura digital para puertas se sitúa en USD 9.140 millones en 2025 y se espera que alcance los USD 17.060 millones en 2030, lo que refleja una CAGR del 13,30%. Este impulso de crecimiento proviene de la convergencia de la adopción del hogar inteligente, la caída de los precios de los componentes y la demanda posterior a la pandemia de seguridad sin contacto. Los esfuerzos de estandarización como Matter y Aliro eliminan las barreras de interoperabilidad y aumentan la confianza de los compradores. La precisión biométrica ahora cumple con los umbrales de seguridad empresarial y fomenta una mayor adopción por parte de los consumidores. Los fabricantes también se benefician de los incentivos de seguros que recompensan las instalaciones de seguridad conectada, mientras que los proyectos de microapartamentos urbanos aceleran los despliegues masivos.

Conclusiones Clave del Informe

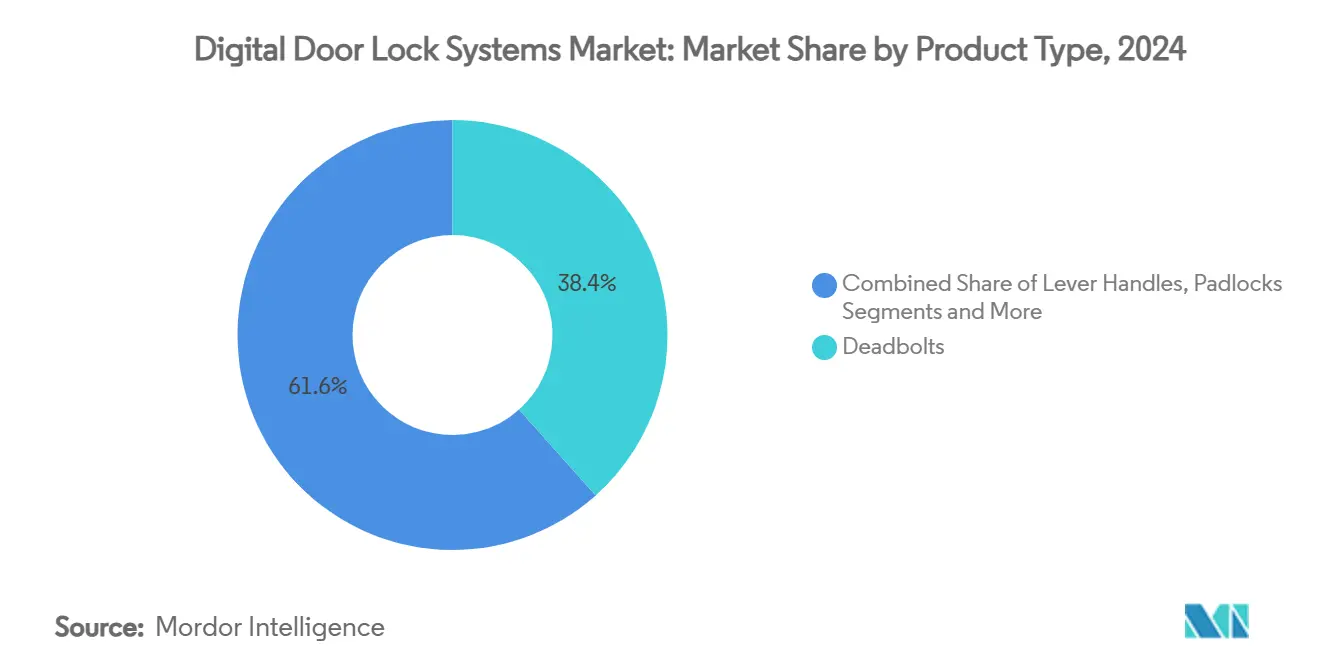

- Por tipo de producto, los cerrojos lideraron con el 38,4% de la participación del mercado de sistemas de cerradura digital para puertas en 2024; se proyecta que los candados se expandan a una CAGR del 13,4% hasta 2030.

- Por tecnología, las soluciones de teclado/PIN representaron el 41,2% del tamaño del mercado de sistemas de cerradura digital para puertas en 2024; se prevé que las cerraduras basadas en conectividad crezcan a una CAGR del 13,9% hasta 2030.

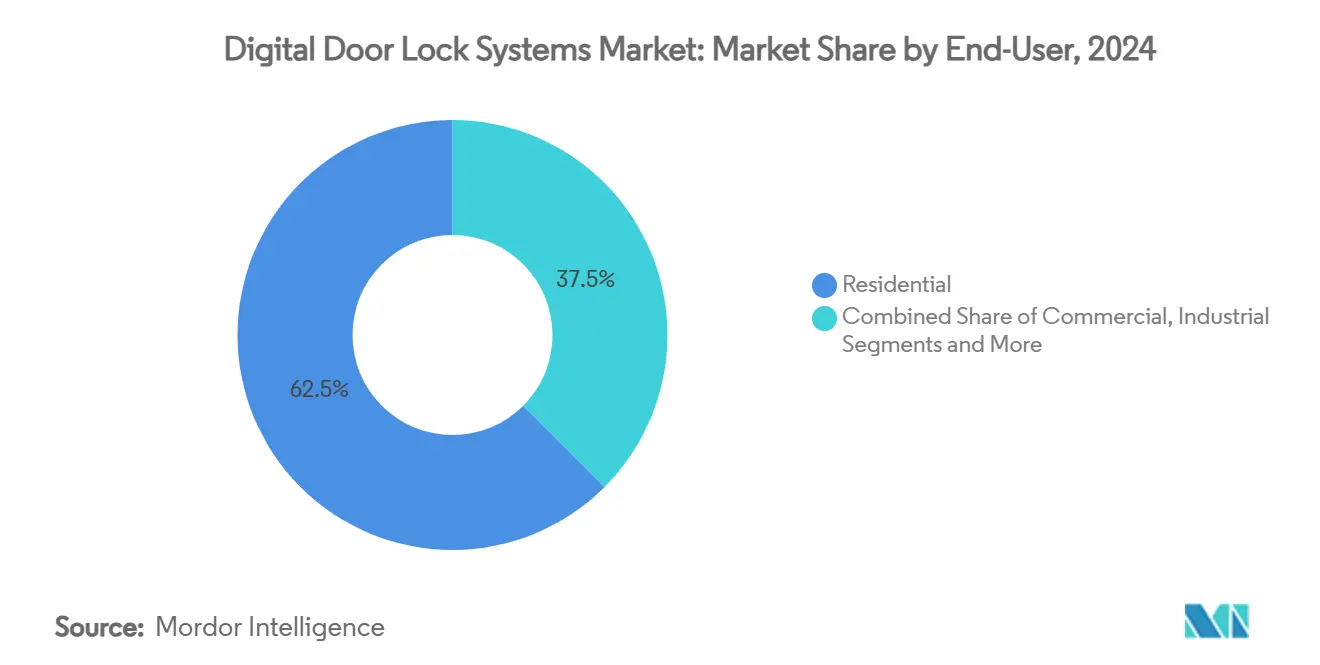

- Por usuario final, las aplicaciones residenciales representaron el 62,5% de la participación del tamaño del mercado de sistemas de cerradura digital para puertas en 2024; la demanda industrial y de infraestructura crítica está aumentando a una CAGR del 14,1% hasta 2030.

- Por canal de ventas, la distribución fuera de línea retuvo el 71,3% de la participación de ingresos en 2024; las ventas en línea avanzarán a una CAGR del 14,2% hasta 2030.

- Por geografía, América del Norte tuvo una participación del 34,8% del tamaño del mercado de sistemas de cerradura digital para puertas en 2024; se pronostica que Asia Pacífico registre una CAGR del 13,5% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Cerradura Digital para Puertas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción del hogar inteligente | +3.3% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Reducción de costos de sensores y módulos | +2.4% | APAC como núcleo, con expansión a mercados globales | Corto plazo (≤ 2 años) |

| Mejoras en la precisión biométrica | +2.0% | Global, concentrado en segmentos premium | Mediano plazo (2-4 años) |

| Mandatos de acceso sin contacto post-COVID | +1.6% | Global, más fuerte en sectores comerciales | Corto plazo (≤ 2 años) |

| Incentivos de descuento en primas de seguros | +1.1% | América del Norte y la UE principalmente | Largo plazo (≥ 4 años) |

| Auge de microapartamentos urbanos y viviendas compartidas | +1.3% | Centros urbanos de APAC, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción del Hogar Inteligente

Los ecosistemas de hogar inteligente posicionan las cerraduras digitales como infraestructura central en lugar de complementos de lujo. Los protocolos Matter y Aliro permiten que los teléfonos inteligentes y los asistentes de voz gestionen las cerraduras sin problemas, eliminando la necesidad de concentradores propietarios. Los módulos Wi-Fi de ultra bajo consumo de Kwikset simplifican la instalación al tiempo que prolongan la vida útil de la batería.[1]Silicon Labs, "Kwikset elige un SoC Wi-Fi de ultra bajo consumo," SILABS.COM Los estudios de consumidores muestran que más de la mitad de los propietarios de dispositivos ahora califican la interoperabilidad como un factor de compra principal, lo que refuerza la demanda de cerraduras que cumplen con los estándares. Los proveedores de seguros en América del Norte y Europa descuentan las primas para puertas conectadas, añadiendo un incentivo financiero para la adopción. En conjunto, estos factores mantienen al mercado de sistemas de cerradura digital para puertas en una pronunciada trayectoria de crecimiento.

Reducción de Costos de Sensores y Módulos

Los lectores de huellas dactilares y los chipsets de conectividad bajan de precio cada año a medida que crece la escala de los semiconductores. Las plataformas Wi-Fi de chip único de Silicon Labs reducen el número de componentes en la lista de materiales y mejoran la eficiencia energética. La Alianza Z-Wave ha certificado más de 4.300 productos interoperables, lo que impulsa el volumen y reduce aún más los costos. [2]Alianza Z-Wave, "Catálogo de Productos," Z-WAVEALLIANCE.ORGLos fabricantes de Asia Pacífico aprovechan las cadenas de suministro verticales para ofrecer cerraduras inteligentes a precios competitivos, ampliando la base de clientes potenciales. Los prototipos de captación de energía NFC sin batería prometen reducciones adicionales en el costo total de vida útil una vez que mejore su fiabilidad.

Mejoras en la Precisión Biométrica

Los algoritmos avanzados ahora reconocen rostros con poca iluminación y pueden adaptarse al envejecimiento o a accesorios. ZKTeco y Zwipe presentaron tarjetas inteligentes biométricas que se combinan con cerraduras para la autenticación multifactor.[3]ZKTeco, "Colaboración con Zwipe," ZKTECO.EUPhilips Home Access demostró el reconocimiento de venas de la palma con tasas de aceptación falsa extremadamente bajas. El aprendizaje basado en inteligencia artificial reduce aún más los rechazos falsos con el tiempo, aumentando la satisfacción del usuario en entornos residenciales y comerciales. Los sectores de alta seguridad adoptan estas características rápidamente, y los consumidores convencionales los siguen a medida que los precios bajan.

Mandatos de Acceso Sin Contacto Post-Pandemia

Los administradores de propiedades comerciales incorporan el acceso sin contacto en los presupuestos de capital a largo plazo. Los chips de banda ultraancha permiten el desbloqueo manos libres cuando un teléfono autorizado se aproxima, como se observa en la colaboración de robótica de ASSA ABLOY. Los hoteles implementan llaves móviles a través de las plataformas de dormakaba para reducir los tiempos de espera y la mano de obra de saneamiento. El cambio también crea suscripciones de software recurrentes para la gestión de credenciales, lo que proporciona a los proveedores ingresos predecibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad | -2.0% | Global, más fuerte en la UE y sectores regulados | Corto plazo (≤ 2 años) |

| Fragmentación de estándares de interoperabilidad | -1.6% | Global, afecta particularmente a los segmentos premium | Mediano plazo (2-4 años) |

| Costos de cumplimiento de reciclaje y residuos electrónicos | -1.1% | UE y mercados desarrollados con regulaciones estrictas | Largo plazo (≥ 4 años) |

| Límites de fiabilidad de la captación de energía | -0.8% | Global, concentrado en aplicaciones sin batería | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Privacidad

La Ley de Resiliencia Cibernética de la UE exige el desarrollo seguro, el mantenimiento de la lista de materiales de software y la gestión de vulnerabilidades, con multas de hasta EUR 15 millones por incumplimiento. Las empresas más pequeñas enfrentan mayores costos de cumplimiento por unidad, lo que alarga el tiempo de comercialización. Los consumidores también se preocupan por el almacenamiento en la nube de datos biométricos, especialmente en regiones con estrictas leyes de privacidad. Estos factores ralentizan las decisiones de compra y aumentan los presupuestos de desarrollo.

Fragmentación de Estándares de Interoperabilidad

A pesar del progreso de Matter, muchos sistemas instalados aún dependen de protocolos propietarios o heredados. Los instaladores deben dominar múltiples estándares, lo que aumenta los costos de servicio y los inventarios. Los consumidores dudan cuando la compatibilidad no está clara, lo que modera el crecimiento del segmento alto hasta que los ecosistemas converjan. Asociaciones como la Alianza de Estándares de Conectividad continúan promoviendo la armonización, pero la fragmentación sigue siendo un obstáculo a corto plazo. [4]Alianza de Estándares de Conectividad, "Estado del Arte de Matter," CSASTANDARDS.ORG

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cerrojos Siguen Siendo el Pilar de la Seguridad Residencial

Los cerrojos representaron el 38,4% de la participación del mercado de sistemas de cerradura digital para puertas en 2024 gracias a la facilidad de instalación en sustitución y a su sólida calidad de construcción. Integran acabados estéticos con preparaciones de puerta estándar, lo que limita el tiempo de mano de obra. Las manijas de palanca dominan los entornos comerciales donde los códigos de accesibilidad favorecen la operación de empuje hacia abajo, aunque su participación general es inferior a la de los cerrojos. Los candados registran una CAGR del 13,4% hasta 2030, ya que las fábricas y los operadores logísticos demandan seguridad portátil controlada por aplicación. La línea de candados Centrios de ASSA ABLOY gestiona hasta 200 usuarios por dispositivo, lo que ilustra cómo los compradores industriales respaldan los precios premium.

Los cuerpos de cerradura de llanta y mortaja satisfacen necesidades arquitectónicas de nicho donde las puertas antiguas o los estándares regionales descartan las opciones tubulares. El crecimiento de estas categorías se rezaga respecto al mercado en general, pero se mantiene estable en los segmentos de renovación. En conjunto, la diversificación de productos garantiza que los proveedores capturen múltiples casos de uso, mientras que los cerrojos siguen siendo la piedra angular de los ingresos del mercado de sistemas de cerradura digital para puertas.

Por Tecnología: La Conectividad Impulsa la Próxima Ola de Adopción

Las cerraduras de teclado/PIN representaron el 41,2% del tamaño del mercado de sistemas de cerradura digital para puertas en 2024 porque ofrecen acceso fiable sin teléfonos inteligentes. La adopción abarca todos los niveles de ingresos y zonas climáticas, manteniendo esta tecnología relevante. Los modelos biométricos sirven a los compradores premium que buscan comodidad y mayor seguridad, mientras que las variantes de tarjeta inteligente RFID se adaptan a las oficinas que necesitan auditorías centralizadas de credenciales.

Las opciones de conectividad Wi-Fi, Bluetooth, Z-Wave y Thread crecen a una CAGR del 13,9%. La certificación Matter permite que una sola aplicación inscriba dispositivos de múltiples marcas, lo que acelera las instalaciones de bricolaje. Los avances en banda ultraancha prometen una entrada verdaderamente manos libres al medir la distancia con precisión centimétrica. La conectividad ahora diferencia los productos más que la resistencia mecánica, lo que señala la madurez del mercado de sistemas de cerradura digital para puertas.

Por Usuario Final: La Demanda Industrial se Dispara

Los compradores residenciales representaron el 62,5% de la participación del mercado de sistemas de cerradura digital para puertas en 2024, ya que los paquetes de hogar inteligente hicieron que las cerraduras conectadas se convirtieran en algo habitual. Las prioridades de los usuarios se centran en el atractivo estético, las notificaciones móviles y las instalaciones de sustitución sencillas. Las oficinas comerciales y los hoteles requieren registros de auditoría y programación de múltiples puertas, lo que respalda el potencial de venta adicional de software como servicio.

Los sitios industriales y de infraestructura crítica crecen a una CAGR del 14,1% hasta 2030. Los mandatos de acceso documentado y la revocación remota de credenciales impulsan las conversiones de llaves mecánicas a cerraduras conectadas. Las instalaciones gubernamentales buscan certificaciones FIPS y otras, lo que reduce el campo a marcas establecidas. La transferencia de tecnología entre segmentos, como la autenticación basada en inteligencia artificial, amplía aún más el mercado potencial industrial.

Por Canal de Ventas: El Comercio Electrónico Gana Terreno

Los canales minoristas fuera de línea y de integradores retuvieron el 71,3% de los ingresos en 2024. Las tiendas físicas permiten a los compradores evaluar la calidad de construcción y obtener instalación el mismo día, lo que sigue siendo importante para proyectos urgentes. Los instaladores profesionales añaden valor al vincular las cerraduras con alarmas y cámaras.

Las plataformas en línea, no obstante, crecen a una CAGR del 14,2% hasta 2030. Las marcas venden directamente a los usuarios finales e incluyen tutoriales en video que reducen las llamadas de soporte. Los portales de gestión de suscripciones agrupan el software con el hardware, creando ingresos a largo plazo. Los análisis de datos de los canales directos informan las hojas de ruta de características más rápido que los circuitos de retroalimentación de distribución tradicionales, lo que otorga a los nativos digitales una ventaja estratégica en el mercado de sistemas de cerradura digital para puertas.

Análisis Geográfico

América del Norte representó el 34,8% del tamaño del mercado de sistemas de cerradura digital para puertas en 2024, respaldada por altos ingresos disponibles y ecosistemas de hogar inteligente ampliamente extendidos. Los constructores de Estados Unidos especifican con frecuencia cerraduras conectadas en nuevos proyectos unifamiliares y multifamiliares, y los descuentos de seguros incentivan aún más las actualizaciones. Canadá y México siguen patrones similares, aunque con volúmenes absolutos menores.

Asia Pacífico está en camino de registrar una CAGR del 13,5% hasta 2030. China aprovecha la producción masiva nacional para impulsar una adopción rentable, mientras que los hogares de clase media en ascenso en India integran cerraduras inteligentes en la vivienda urbana de rápido crecimiento. Japón y Corea del Sur favorecen las características biométricas premium, lo que impulsa a los líderes tecnológicos a lanzar modelos avanzados primero en estos mercados.

Europa mantiene una demanda estable respaldada por sólidos códigos de construcción y regulaciones de privacidad de datos. La Ley de Resiliencia Cibernética de la UE eleva el nivel de seguridad de referencia, beneficiando a los proveedores que cumplen con la normativa. El sur de Europa prioriza la asequibilidad y la conectividad básica, mientras que Alemania y los países nórdicos seleccionan modelos de alta especificación con credenciales de sostenibilidad.

Panorama Competitivo

El mercado está moderadamente consolidado. ASSA ABLOY lidera con adquisiciones sucesivas, incluidas Level Lock por USD 16 millones e InVue por USD 165 millones en 2024, que amplían su cartera tecnológica y su presencia minorista. Allegion coopera con la Alianza de Estándares de Conectividad para avanzar en el protocolo Aliro, reforzando su papel en el ecosistema. Dormakaba fortalece sus capacidades de servicio mediante adquisiciones específicas, como Montagebedrijf van den Berg a principios de 2025.

Los innovadores apuntan a puntos de dolor específicos en lugar de competir de frente con los actores establecidos. Lockly combina video 2K con reconocimiento facial para compradores residenciales premium, y ZKTeco combina lectores biométricos con tarjetas inteligentes para instalaciones europeas de alta seguridad. Las empresas de semiconductores como Silicon Labs aseguran victorias de diseño al ofrecer circuitos integrados de sistema Wi-Fi de ultra bajo consumo diseñados específicamente para cerraduras inteligentes. La interacción de hardware, software y servicios da forma a la competencia a medida que los proveedores se orientan hacia modelos de ingresos recurrentes dentro del mercado de sistemas de cerradura digital para puertas.

Líderes de la Industria de Sistemas de Cerradura Digital para Puertas

ASSA ABLOY

Allegion (Schlage)

Dormakaba Group

Samsung SDS

Honeywell International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: ASSA ABLOY adquirió InVue por USD 165 millones, ampliando los flujos de ingresos de protección de activos y software.

- Enero de 2025: Lockly anunció la cerradura inteligente con video Vision Prestige con reconocimiento facial y entrada manos libres por banda ultraancha para su lanzamiento en el cuarto trimestre de 2025.

- Enero de 2025: Allegion presentó los cerrojos Schlage Sense Pro y Arrive Smart WiFi con compatibilidad Matter sobre Thread.

- Enero de 2025: Philips Home Access introdujo un cerrojo listo para Matter con biometría de venas de la palma y video de alta definición.

Alcance del Informe Global del Mercado de Sistemas de Cerradura Digital para Puertas

| Cerrojos |

| Manijas de Palanca |

| Candados |

| Otros (Llanta, Mortaja, etc.) |

| Biométrica (Huella Dactilar, Rostro) |

| Teclado / PIN |

| RFID / Tarjeta Inteligente |

| Conectividad (Wi-Fi, Bluetooth, Z-Wave) |

| Residencial |

| Comercial (Oficinas, Comercio Minorista, Hospitalidad) |

| Industrial e Infraestructura Crítica |

| Gobierno y Edificios Públicos |

| Fuera de Línea (Bricolaje, Instalación Profesional, Distribuidores) |

| En Línea (Comercio Electrónico, Venta Directa al Consumidor) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Cerrojos | ||

| Manijas de Palanca | |||

| Candados | |||

| Otros (Llanta, Mortaja, etc.) | |||

| Por Tecnología | Biométrica (Huella Dactilar, Rostro) | ||

| Teclado / PIN | |||

| RFID / Tarjeta Inteligente | |||

| Conectividad (Wi-Fi, Bluetooth, Z-Wave) | |||

| Por Usuario Final | Residencial | ||

| Comercial (Oficinas, Comercio Minorista, Hospitalidad) | |||

| Industrial e Infraestructura Crítica | |||

| Gobierno y Edificios Públicos | |||

| Por Canal de Ventas | Fuera de Línea (Bricolaje, Instalación Profesional, Distribuidores) | ||

| En Línea (Comercio Electrónico, Venta Directa al Consumidor) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Indonesia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de sistemas de cerradura digital para puertas?

El tamaño del mercado de sistemas de cerradura digital para puertas es de USD 9.140 millones en 2025.

¿Qué CAGR se proyecta para los sistemas de cerradura digital para puertas entre 2025 y 2030?

Se prevé que el mercado crezca a una CAGR del 13,3% hasta 2030.

¿Qué tipo de producto lidera el mercado de sistemas de cerradura digital para puertas?

Los cerrojos mantienen el liderazgo con una participación de ingresos del 38,4% en 2024.

¿Qué región crece más rápido en cerraduras digitales para puertas?

Se espera que Asia Pacífico registre una CAGR del 13,5% hasta 2030.

¿Cuál es el principal impulsor del crecimiento del mercado?

La creciente adopción del hogar inteligente y los estándares de interoperabilidad son los principales catalizadores de crecimiento.

¿Qué canal de ventas se está expandiendo más rápidamente?

Las ventas en línea directas al consumidor avanzan a una CAGR del 14,2%.

Última actualización de la página el: