Tamaño y Cuota del Mercado de Ácido Dodecanodioico (DDDA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

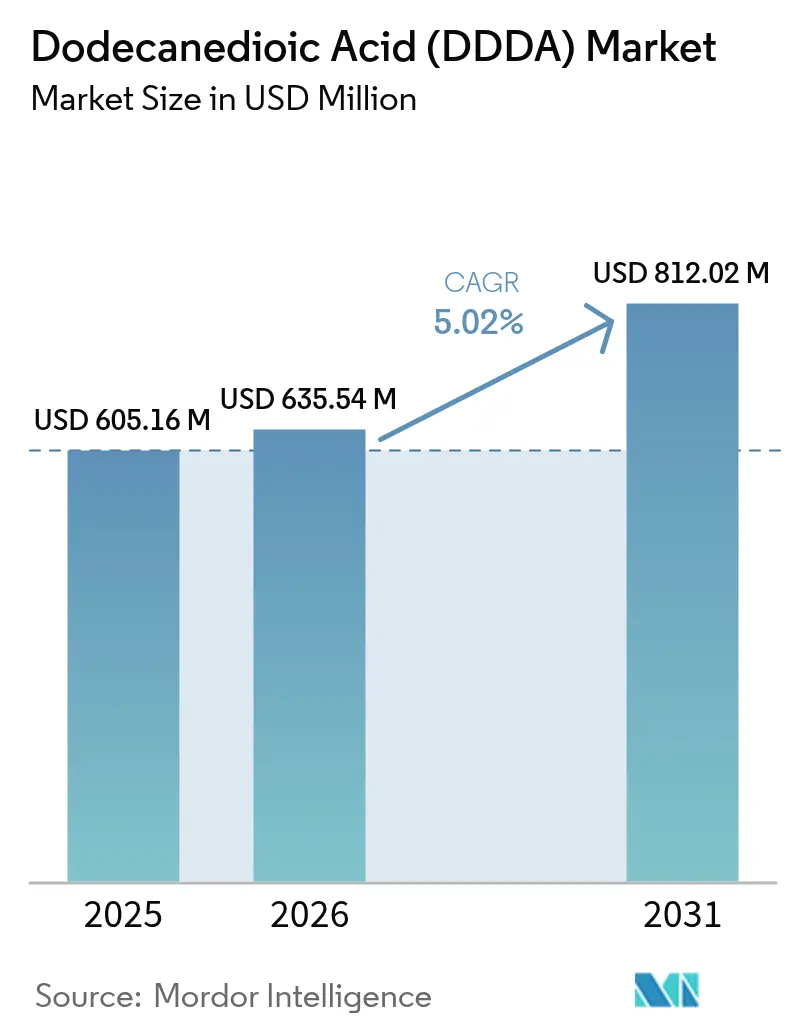

| Tamaño del Mercado (2026) | 635.54 Millones de dólares |

| Tamaño del Mercado (2031) | 812.02 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

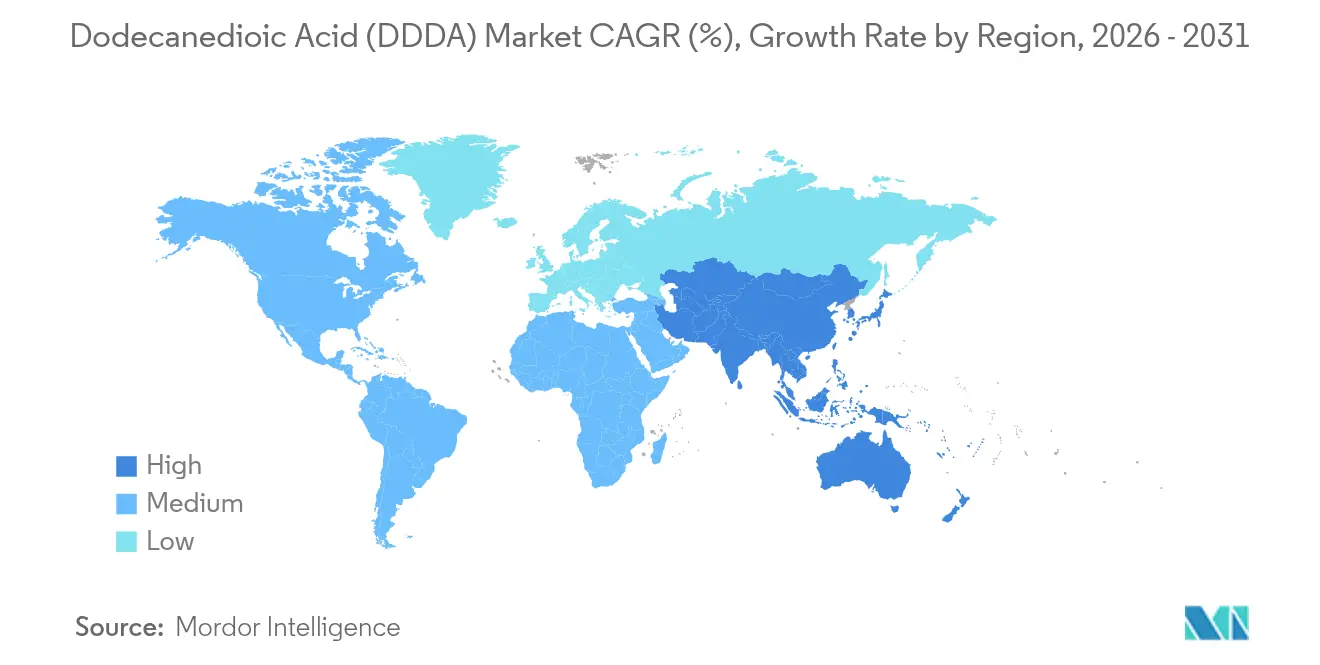

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Dodecanodioico (DDDA) por Mordor Intelligence

El tamaño del Mercado de Ácido Dodecanodioico en 2026 se estima en USD 635,54 millones, creciendo desde el valor de 2025 de USD 605,16 millones con proyecciones para 2031 que muestran USD 812,02 millones, creciendo a una CAGR del 5,02% durante 2026-2031. La expansión está respaldada por el papel fundamental del compuesto en el aligeramiento automotriz, la creciente demanda de fluidos de gestión térmica de grado para vehículos eléctricos, y la flexibilidad de la que gozan los productores para alternar entre rutas de fabricación petroquímica y bio-basada. El sólido consumo en Asia-Pacífico, la innovación en procesos que reduce los costos de la ruta bio-basada, y la alta estabilidad química del segmento refuerzan en conjunto las perspectivas de crecimiento del mercado de ácido dodecanodioico. Las ventajas competitivas se acumulan en favor de los actores verticalmente integrados capaces de asegurar la materia prima, cumplir con las crecientes normas REACH y adaptar grados para aplicaciones emergentes de alto valor.

Conclusiones Clave del Informe

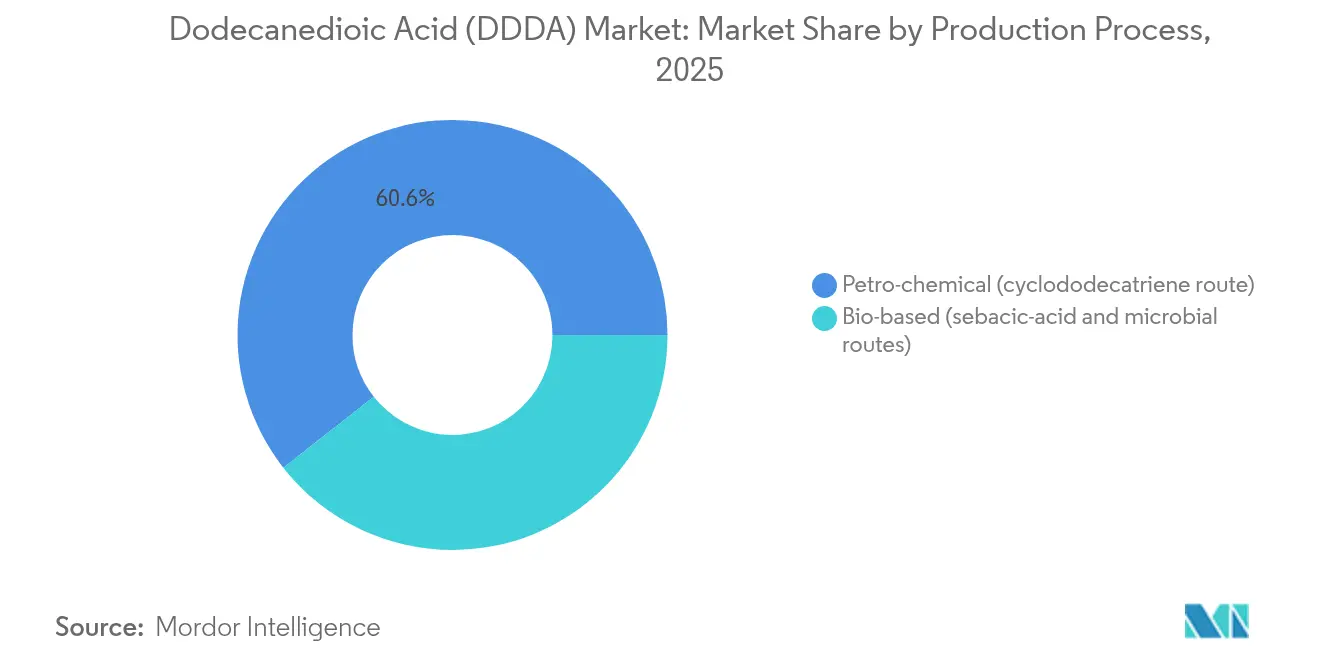

- Por proceso de producción, la ruta petroquímica retuvo el 60,58% de la cuota del mercado de ácido dodecanodioico en 2025, mientras que las rutas bio-basadas registraron la CAGR más rápida del 8,60% hasta 2031.

- Por aplicación, las resinas lideraron con una cuota de ingresos del 43,12% en 2025; se proyecta que los recubrimientos en polvo se expandirán a una CAGR del 5,62% hasta 2031.

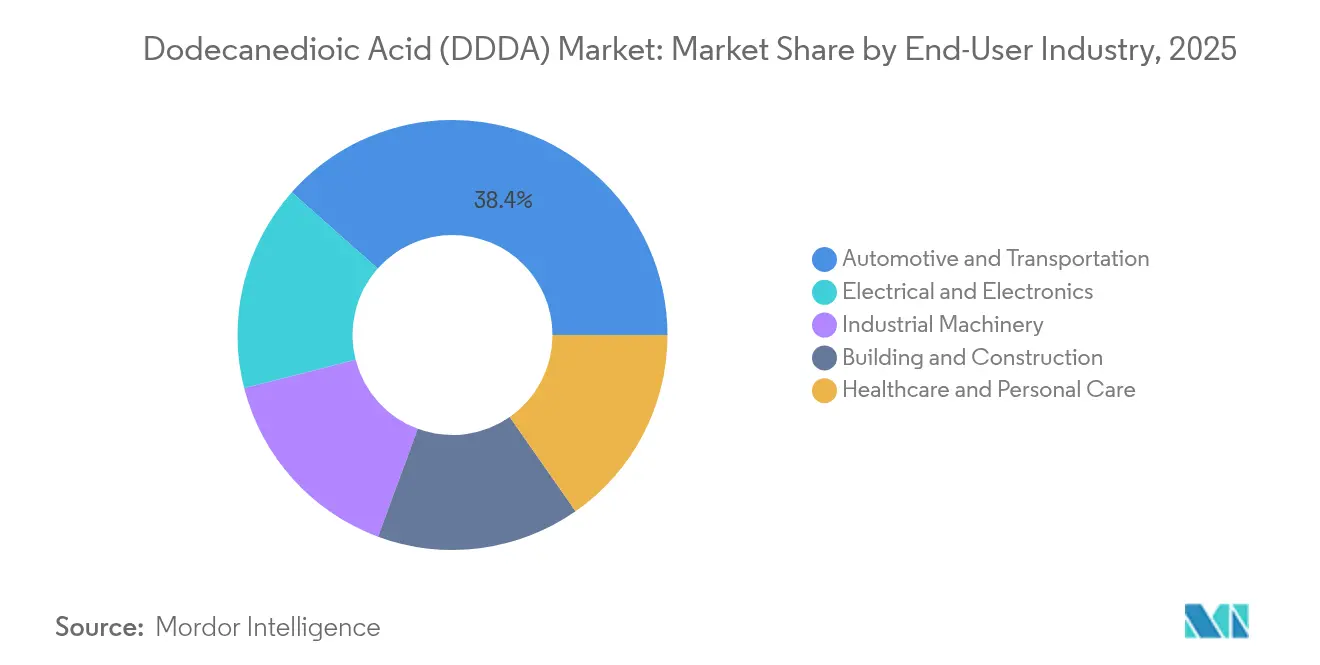

- Por industria de usuario final, el sector automotriz y de transporte capturó el 38,44% del tamaño del mercado de ácido dodecanodioico en 2025 y se prevé que crezca a una CAGR del 5,49% hasta 2031.

- Asia-Pacífico dominó el 52,86% del volumen de 2025 y está previsto que avance a una CAGR del 5,28%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Dodecanodioico (DDDA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la demanda de Nylon-12 y Nylon-6,12 de alto rendimiento proveniente del aligeramiento automotriz | +1.70% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la electrónica de consumo y los electrodomésticos con recubrimiento en polvo | +0.80% | Núcleo en APAC, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Lubricantes de gestión térmica para vehículos eléctricos que adoptan ésteres basados en DDDA | +0.60% | Global, liderado por China y Europa | Mediano plazo (2-4 años) |

| Reducción del costo del proceso de la ruta bio-basada mediante avances en biología sintética | +0.40% | América del Norte y Europa, con desarrollo incipiente en APAC | Largo plazo (≥ 4 años) |

| Adopción en fotopolímeros de impresión 3D aeroespacial | +0.30% | América del Norte y Europa, con aplicaciones emergentes en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Demanda de Nylon-12 y Nylon-6,12 de Alto Rendimiento proveniente del Aligeramiento Automotriz

Los fabricantes de automóviles están estableciendo objetivos más estrictos de peso de flota que se traducen en un mayor uso de poliamidas de alto rendimiento, en particular nylon-12 y nylon-6,12. El compromiso de USD 260 millones de BASF con nueva capacidad de hexametilendiamina y la reactivación de los activos de HMD por parte de INVISTA son representativos de las inversiones en la cadena de suministro que actualmente están en curso. Los fabricantes de vehículos tienen como objetivo reducir el peso en vacío entre un 7% y un 10% para 2030 sin comprometer la resistencia a los impactos, y los proveedores químicos integrados que ofrecen formulaciones de poliamida basadas en DDDA emergen como socios preferidos. Este impulsor añade 1,7 puntos porcentuales a la CAGR prevista, con un crecimiento tangible de la demanda visible en aplicaciones de tuberías de combustible, mangueras de freno y carcasas de baterías.

Expansión de la Electrónica de Consumo y los Electrodomésticos con Recubrimiento en Polvo

Las marcas de electrónica de consumo están migrando de recubrimientos a base de solventes a recubrimientos en polvo para reducir las emisiones de COV y lograr acabados más delgados y resistentes a los arañazos. El ácido dodecanodioico actúa como agente de curado que permite capas de polvo acrílico ultradelgadas, ayudando a los fabricantes a cumplir los objetivos de miniaturización y sostenibilidad. La presión regulatoria en Europa y América del Norte complementa las ventajas de escala de producción de los centros electrónicos de Asia-Pacífico, impulsando la demanda de grados especializados de DDDA. Los electrodomésticos y teléfonos inteligentes con recubrimiento en polvo impulsan conjuntamente un incremento de 0,8 puntos porcentuales en la CAGR global.

Lubricantes de Gestión Térmica para Vehículos Eléctricos que Adoptan Ésteres Basados en DDDA

Los fluidos de gestión térmica para vehículos eléctricos de próxima generación requieren alta resistencia dieléctrica, estabilidad oxidativa y baja viscosidad. Los ésteres basados en DDDA pueden operar en circuitos integrados de enfriamiento de baterías y trenes de transmisión que se proyectan crecerán tres veces para 2030. La I+D de ExxonMobil en torno a mezclas PAO multifuncionales y el fluido a base de agua de TotalEnergies destacan un giro de la industria hacia químicas avanzadas[1]"Fabricación de Fluidos para Trenes de Transmisión para Vehículos Eléctricos," ExxonMobil Chemical, exxonmobilchemical.com. Este impulsor añade 0,6 puntos porcentuales a la CAGR del mercado.

Reducción del Costo del Proceso de la Ruta Bio-basada mediante Avances en Biología Sintética

La ingeniería de cepas microbianas ahora produce 92,5 g/l de DDDA, un cambio radical respecto a los títulos anteriores y una reducción de costos de aproximadamente el 30% en comparación con 2024, lo que permite a los productores bio-basados igualar la economía petroquímica para grados selectos. La preferencia del Pacto Verde de Europa por el contenido bio-basado y el financiamiento de biología sintética de los Estados Unidos sostienen el impulso de I+D. Este impulsor eleva la CAGR en 0,4 puntos porcentuales y abre ventanas de precios premium para productos con etiqueta verde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de manejo y toxicológicos del DDDA | -0.90% | Global, con aplicación más estricta en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas (ácido sebácico / ciclododecano) | -0.30% | Global, con impacto particular en los productores de APAC | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro derivado de incidentes de interrupción del ciclododecano | -0.50% | Global, con impacto crítico en los productores de la ruta petroquímica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Manejo y Toxicológicos del DDDA

El DDDA está clasificado como irritante ocular grave bajo REACH, y la revisión de 2025 endurece los requisitos de documentación y las auditorías en instalaciones. Las empresas más pequeñas sin infraestructura dedicada de EH&S enfrentan mayores costos de cumplimiento, lo que potencialmente alarga los ciclos de aprobación de productos hasta en 18 meses. Si bien la sustancia exhibe baja toxicidad aguda y buena biodegradabilidad, las medidas obligatorias de gestión de riesgos —programas de protección ocular, sistemas de carga automatizados y monitoreo continuo— incrementan los gastos operativos[2]"Resumen de Seguridad del Producto para el Ácido Dodecanodioico," UBE Chemical Europe, jcia-bigdr.jp. Esta restricción resta 0,9 puntos porcentuales al crecimiento proyectado.

Volatilidad del Precio de las Materias Primas (Ácido Sebácico / Ciclododecano)

El ciclododecano y el ácido sebácico representan en conjunto aproximadamente la mitad del costo del producto terminado, y las oscilaciones trimestrales de precios del 25-40% presionan los márgenes de los productores. La iniciativa de relocalización del Departamento de Defensa de los Estados Unidos por valor de USD 86,2 millones subraya las preocupaciones sobre el riesgo de suministro concentrado en una sola región. Las disrupciones en el transporte marítimo y los shocks en el precio del gas natural exacerban la incertidumbre en los plazos de entrega, lo que obliga a los fabricantes a constituir mayores reservas de materias primas o a invertir en integración hacia atrás, lo que alarga los ciclos de recuperación del capital. Esta restricción reduce la CAGR en 0,3 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: Las Rutas Bio-basadas Ganan Ventaja Competitiva

La vía petroquímica a través del ciclododecatrieno retuvo el 60,58% de la cuota del mercado de ácido dodecanodioico en 2025, respaldada por las ventajas del gas natural en América del Norte y Oriente Medio. Las rutas bio-basadas, aunque de menor tonelaje absoluto, tienen previsto registrar una CAGR del 8,60%, captando primas impulsadas por la sostenibilidad en los sectores automotriz y electrónico. Los productores bio-basados que aprovechan cepas de Wickerhamiella sorbophila modificadas han reducido los costos de conversión en aproximadamente un tercio desde 2024, sentando las bases para una mayor captación de cuota.

El posicionamiento competitivo ahora parece bifurcado: los grados de resinas y adhesivos de alto volumen y sensibles al costo siguen siendo atendidos por la producción petroquímica, mientras que los grados bio-basados de bajo carbono y alta pureza obtienen especificación en lubricantes para vehículos eléctricos, fotopolímeros aeroespaciales y recubrimientos en polvo premium. Las decisiones de asignación de capital dependen por tanto de los precios de la energía regional, las trayectorias regulatorias y los compromisos de sostenibilidad de los clientes. Las empresas con capacidades de doble ruta obtienen opcionalidad para orientar la producción hacia la vía más rentable cuando los diferenciales de materias primas o los esquemas de fijación de precios del carbono cambian de forma significativa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Recubrimiento en Polvo Desafía el Dominio Tradicional de las Resinas

Las resinas mantuvieron la mayor porción individual del tamaño del mercado de ácido dodecanodioico con el 43,12% en 2025, suministrando poliésteres para recubrimiento de bobinas, recubrimiento de latas y compuestos de plástico de ingeniería. No obstante, los recubrimientos en polvo están registrando la CAGR más rápida del 5,62% hasta 2031, impulsados por marcas de electrónica y electrodomésticos que adoptan acabados ultrafinos sin COV. La miniaturización pone énfasis en la resistencia dieléctrica, la resistencia a los arañazos y la durabilidad UV —todas propiedades mejoradas cuando el DDDA actúa como agente de curado co-activo.

Los adhesivos y lubricantes ocupan nichos más pequeños pero estratégicamente importantes. Los fluidos de enfriamiento por inmersión para vehículos eléctricos dependen de los ésteres basados en DDDA para soportar altas tensiones, mientras que los polvos de fabricación aditiva aeroespacial incorporan poliamidas modificadas con DDDA para mejorar la consistencia de la fusión entre capas. Los usos farmacéuticos y de cuidado personal de nicho siguen siendo de bajo volumen, pero atraen precios premium debido a las necesidades de pureza y trazabilidad. La cartera de aplicaciones está evolucionando por tanto hacia un modelo dual: las resinas ofrecen estabilidad de volumen, mientras que los recubrimientos en polvo y los lubricantes especializados aportan crecimiento y márgenes superiores.

Por Industria de Usuario Final: El Sector Automotriz Impulsa una Dinámica de Crecimiento Dual

Las aplicaciones automotrices y de transporte representaron colectivamente el 38,44% de la cuota del mercado de ácido dodecanodioico en 2025 y se expandirán a una CAGR del 5,49%, superando el promedio general. El sector integra el DDDA en tuberías de combustible de nylon-12, carcasas de módulos de batería y fluidos térmicos para vehículos eléctricos, reflejando tanto la demanda heredada de combustión interna como las trayectorias de electrificación. El sector eléctrico y electrónico sigue como el segundo mayor usuario, beneficiándose de la penetración del recubrimiento en polvo en teléfonos inteligentes, computadoras portátiles y electrodomésticos inteligentes para el hogar.

La maquinaria industrial consume resinas basadas en DDDA para componentes resistentes a la abrasión, aunque los compradores sensibles al precio buscan diacidos de menor costo cuando las tolerancias de rendimiento lo permiten. La demanda en edificación y construcción sigue el gasto en infraestructura y, por tanto, crece moderadamente, mientras que las aplicaciones en salud y cuidado personal siguen siendo de nicho pero defienden precios premium mediante argumentos de valor en uso, como el control del pH y la eficiencia en el acondicionamiento de la piel. La jerarquía de usuarios finales es poco probable que cambie antes de 2030, aunque los grupos de márgenes se desplazarán hacia los segmentos impulsados por la electrificación y orientados a la sostenibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de ácido dodecanodioico en 2025 con una cuota del 52,86% y se espera que crezca a una CAGR del 5,28% hasta 2031. La vasta base de fabricación química de China, combinada con el ecosistema de materiales avanzados de Japón, posiciona a la región para adiciones sostenidas de capacidad. Los actores regionales se benefician de complejos petroquímicos integrados, la proximidad a los centros de exportación de electrónica y automotriz, y la disponibilidad de mano de obra calificada, compensando en parte la volatilidad de las importaciones de materias primas.

América del Norte obtuvo una cuota menor pero resiliente, anclada en las ventajas de costo del gas de esquisto que favorecen las rutas petroquímicas. La subvención de relocalización del ácido sebácico del Departamento de Defensa de los Estados Unidos por valor de USD 86,2 millones subraya las preocupaciones de seguridad de suministro regional y puede catalizar la integración hacia atrás en las cadenas de valor clave. Los productores también están canalizando el gasto de capital hacia grados de nicho de alto valor en lugar de tonelajes a granel, reflejando un cambio estratégico hacia productos diferenciados. La participación en el mercado está sustentada por marcos regulatorios y de propiedad intelectual integrales que protegen los rendimientos sobre la I+D.

Europa representa un panorama maduro pero impulsado por la innovación. Las actualizaciones estrictas de REACH, los mayores costos energéticos y los mandatos de contenido bio-basado del Pacto Verde empujan colectivamente a los fabricantes hacia vías bio-basadas y aplicaciones especializadas. Las mejoras en la planta francesa de BASF demuestran el compromiso con la resiliencia del suministro local a pesar de las presiones estructurales de costos. Si bien el crecimiento es más lento que en Asia-Pacífico, la región mantiene el liderazgo tecnológico en poliamidas avanzadas, fluidos para vehículos eléctricos e iniciativas de economía circular. América del Sur y Oriente Medio y África representan en conjunto una cuota modesta, aunque presentan bolsillos de oportunidad vinculados a la industrialización y la construcción de infraestructura, moderados por la volatilidad cambiaria y el riesgo político.

Análisis de la cadena de valor

La cadena de valor del DDDA comienza con materias primas ascendentes que difieren según la ruta: la producción petroquímica generalmente depende de intermediarios basados en ciclododecano/ciclododecatrieno, mientras que las rutas de base biológica utilizan insumos derivados de lípidos renovables y sustratos de fermentación. Los productores convierten estos insumos en DDDA mediante oxidación/síntesis química o fermentación microbiana, seguidas de purificación y cristalización para cumplir con los requisitos de pureza específicos de cada aplicación, y luego el embalaje y la logística de salida hacia clientes de polímeros, recubrimientos y productos químicos especializados.

En la etapa intermedia, el poder de mercado se concentra en un pequeño grupo de grupos químicos integrados y proveedores establecidos de DDDA (incluidos BASF, Arkema, Evonik, INVISTA y UBE Corporation), junto con especialistas en ácidos dicarboxílicos de cadena larga de base biológica como Cathay Biotech. La demanda descendente está anclada por formuladores de polímeros y resinas (nylon 12, nylon 6,12 y resinas de ingeniería relacionadas), además de formuladores de recubrimientos y lubricantes. La distribución generalmente se realiza mediante contratos directos para cadenas de valor de poliamida de gran volumen y mediante distribuidores especializados o químicos para lotes de alta pureza y menor volumen utilizados en recubrimientos, fluidos de mecanizado y aplicaciones de nicho. Los principales puntos de friccción son la volatilidad del precio de las materias primas y la consistencia de calidad dependiente de la ruta, lo que hace que la capacidad de doble ruta y el control estricto del rendimiento de purificación y la recuperación de solventes sean diferenciadores importantes para la confiabilidad del suministro y la posición de costos.

Panorama Competitivo

El mercado de ácido dodecanodioico sigue siendo muy consolidado, con las empresas de primer nivel que aprovechan la integración vertical, las plataformas de producción multirregionales y la profundidad en I+D para defender su cuota. Las inversiones aguas arriba de BASF en HMD y las expansiones aguas abajo en polímeros de nylon ejemplifican el bloqueo a lo largo de los eslabones de la cadena de valor, mientras que el enfoque de DSM-Firmenich en la innovación de rutas bio-basadas la posiciona para captar primas vinculadas a la sostenibilidad. Arkema continúa racionalizando carteras y mejorando los activos de materias primas cautivas con el objetivo de reducir la volatilidad de costos.

La diferenciación tecnológica está emergiendo como la principal palanca competitiva. Los actores petroquímicos tradicionales están optimizando catalizadores, eliminando cuellos de botella en líneas existentes y firmando contratos de materias primas a largo plazo. En contraste, los especialistas en biología sintética trabajan en cepas recombinantes, módulos de fermentación modulares y recuperación de productos in situ para lograr la paridad de costos con menor intensidad de carbono. Las solicitudes de patentes sobre vías microbianas de cannabinoides sugieren una investigación de aplicación cruzada más amplia que puede trasladarse a la síntesis de ácidos dicarboxílicos.

Los movimientos estratégicos en 2024-25 incluyen fusiones y adquisiciones selectivas, como la exploración de alternativas de INVISTA para su división de fibras de nylon y la realineación de líneas de negocio de Evonik Industries AG, ambas orientadas a concentrarse en químicas de alto margen. Las empresas conjuntas con fabricantes de equipos originales del sector electrónico para co-desarrollar formulaciones de recubrimiento en polvo o con mezcladores de lubricantes para calificar fluidos de enfriamiento por inmersión ilustran además las tácticas de proximidad al cliente. A medida que la aplicación de REACH se endurece y los objetivos de contenido bio-basado proliferan, la capacidad de documentar la huella de carbono de cuna a puerta se convierte en un criterio decisivo de acceso al mercado, reforzando las ventajas de los actores establecidos.

Líderes de la Industria del Ácido Dodecanodioico (DDDA)

BASF

DSM

Evonik Industries AG

INVISTA

UBE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco es más visible en el suministro de DDDA bajo en carbono y de alta pureza para fluidos de gestión térmica de vehículos eléctricos, recubrimientos en polvo y grados de poliamida especializados, donde los clientes otorgan más peso a la trazabilidad y a las métricas de cuna a puerta. Los proveedores también tienen margen para diferenciarse mediante gamas de grados específicos para cada aplicación, como perfiles de impurezas más estrictos para la esterificación en fluidos dieléctricos o características de partícula consistentes para formulaciones de recubrimiento en polvo. Las mejoras de proceso en torno a una mayor recuperación de solvente y licor madre en la purificación pueden respaldar estos resultados manteniendo altas especificaciones de pureza de ácido total.

La oportunidad impulsada por la tecnología también se está desarrollando en torno a vías de base biológica y biocatalíticas que reducen la dependencia de las cadenas petroquímicas vinculadas al ciclododecano. Una cascada multienzimática para la oxidación profunda en una sola etapa del dodecano a DDDA en condiciones suaves se describió en un trabajo revisado por pares publicado en mayo de 2026, lo que refuerza el proceso continuo de conceptos de producción alternativos que pueden complementar la ampliación de la fermentación. En el frente comercial, productores establecidos de ácidos dicarboxílicos de cadena larga de base biológica como Cathay Industrial Biotech, junto con actores integrados de la cadena de valor del nylon, incluidos INVISTA y UBE Corporation, ofrecen canales para traducir la innovación en rutas en aplicaciones calificadas de polímeros y lubricantes donde el rendimiento y los atributos de sostenibilidad del DDDA influyen en las especificaciones de los clientes.

Desarrollos recientes del sector

- Mayo de 2026: Investigadores informaron un enfoque de cascada multienzimática para la oxidación profunda en una sola etapa del dodecano a ácido dodecanodioico con reciclaje interno de cofactores en condiciones suaves. El trabajo añade otra vía viable al conjunto de herramientas de base biológica y biocatalítica, más allá de la oxidación petroquímica convencional y la fermentación, lo que respalda la opcionalidad de proceso para los productores que buscan intermediarios de menor huella de carbono y grados diferenciados.

- Junio de 2025: BASF anunció que estaba cerca de completar la ampliación de su producción de PA 6.6 en Friburgo, Alemania. La capacidad adicional de polímeros descendentes puede estrechar los vínculos de calificación entre los insumos diácidos y los productos de poliamida de alto rendimiento, lo que refuerza la visibilidad de la demanda de DDDA utilizado en aplicaciones de nylon y resinas de ingeniería.

- Agosto de 2024: INVISTA Nylon Chemicals (China) Co. anunció la ampliación de su planta de polímero de nylon 6,6 en el Parque Industrial Químico de Shanghái (SCIP). La medida fortaleció el suministro integrado de nylon en Asia-Pacífico y respaldó la tracción de la demanda de DDDA e intermediarios relacionados utilizados en las cadenas de valor de poliamida y plásticos de ingeniería.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado se define como los ingresos generados por la venta de ácido dodecanodioico (DDDA) como intermediario químico, contabilizados en el punto donde el DDDA se vende para usos posteriores como polímeros, recubrimientos, adhesivos y lubricantes en las principales regiones.

Exclusiones de alcance: Se excluyen los ingresos de productos terminados posteriores (como piezas de nylon, recubrimientos formulados y lubricantes empaquetados) y se excluyen los ácidos dicarboxílicos no relacionados, a menos que el DDDA sea el producto transaccionado.

Descripción general de la segmentación

- Por Proceso de Producción

- Petroquímico (ruta del ciclododecatrieno)

- Bio-basado (rutas de ácido sebácico y microbianas)

- Por Aplicación

- Resina

- Recubrimiento en Polvo

- Adhesivos

- Lubricantes

- Otras Aplicaciones (Farmacéutica, Cosméticos, etc.)

- Por Industria de Usuario Final

- Automotriz y Transporte

- Eléctrico y Electrónico

- Maquinaria Industrial

- Edificación y Construcción

- Salud y Cuidado Personal

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza por identificar las señales de oferta y demanda de DDDA que pueden verificarse en conjuntos de datos públicos. Revisamos fuentes como los flujos comerciales de UN Comtrade, los datos de la USITC para los Estados Unidos, las estadísticas químicas de Eurostat, las páginas del programa de Productos Químicos de la EPA de EE. UU. y publicaciones de revistas de química y materiales para comprender la tracción del uso final y la dirección de los precios.

Junto con esto, utilizamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa para mapear las ampliaciones de capacidad, comentarios sobre la utilización de plantas y la combinación de aplicaciones. También se examinan bases de datos de patentes para ver dónde se hace referencia al DDDA en formulaciones de nylon, recubrimientos y lubricantes, lo que ayuda a mantener el mapa de aplicaciones alineado con el uso real del material. Estas fuentes documentales no son exhaustivas, y utilizamos referencias públicas adicionales para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales que con más frecuencia mueven la cifra, especialmente los rangos de precio promedio de venta, los patrones de utilización y qué proporción de la demanda está vinculada al nylon y los plásticos de ingeniería frente a otros usos. Hablamos con productores, distribuidores y formuladores posteriores, y luego validamos los insumos en APAC, EMEA y las Américas, de modo que la dinámica de precios y comercio regional no se trató como idéntica. Las entrevistas ayudaron a aclarar dónde se registra el DDDA a través de intermediarios y cómo cambia la combinación de aplicaciones a lo largo del ciclo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 15% | APAC: 51% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 38% | EMEA: 30% |

| Empresas más pequeñas: 18% | Gerentes: 47% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, pero la estructura central es una construcción de grupo de demanda que parte de la tracción por aplicación. Estimamos el uso de DDDA por áreas clave de consumo y luego lo convertimos en valor de mercado utilizando bandas de precios específicas por región y el momento de conversión de divisas, lo cual comprobamos frente a los movimientos comerciales y las señales de producción.

Para mantener el modelo vinculado a lo que se puede verificar, damos énfasis a insumos prácticos, incluidos los niveles de actividad del nylon y los plásticos de ingeniería, las tendencias de producción de recubrimientos y adhesivos, las tasas típicas de inclusión de DDDA en las formulaciones (donde corresponda), la utilización y el momento de reinicio en las principales plantas, y la intensidad de importación-exportación por región. Los totales se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como divulgaciones de ingresos de proveedores muestreados, verificaciones de canal sobre la dirección de los precios y controles de coherencia de volumen a partir de estadísticas comerciales. Donde persisten brechas, utilizamos rangos conservadores y volvemos a verificar con la retroalimentación de las entrevistas.

Las previsiones se desarrollan utilizando análisis de escenarios con una visión multivariable, donde la demanda de DDDA está vinculada a los ciclos de producción posteriores y al riesgo de sustitución, y luego se ajustan utilizando las expectativas de expertos sobre las ampliaciones de capacidad y la evolución de los precios. Cuando los insumos no coinciden, mantenemos el conjunto de supuestos transparente y seleccionamos el conjunto que mejor se ajusta a múltiples señales independientes en lugar de depender de un único dato.

Validación de datos y ciclo de actualización

La validación se realiza por etapas para detectar los valores atípicos de manera temprana. Comparamos los resultados de mercado con indicadores independientes, como valores comerciales frente a volúmenes, diferenciales de precios regionales y cambios de capacidad conocidos, y luego investigamos las variaciones que no se ajustan al panorama general.

Antes de la aprobación final, el modelo es revisado por otro analista, y cualquier desviación importante desencadena un nuevo contacto con los entrevistados para confirmar si el cambio es real o principalmente un efecto de calendario. El estudio se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes anuncios de capacidad, choques importantes de demanda o fuertes variaciones de precios vinculadas a las materias primas. Justo antes de la entrega, se completa una revisión final para que la visión más reciente se refleje en los resultados.

El tamaño del mercado de ácido dodecanodioico de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el DDDA pueden diferir incluso cuando el nombre del producto parece ser el mismo, porque el punto de conteo, las aplicaciones incluidas y la base de precios no siempre se tratan de la misma manera. Las diferencias también pueden surgir cuando una fuente utiliza un enfoque de familia química más amplio, o cuando la trayectoria de precios asumida no coincide con los diferenciales regionales.

Al monitorear las señales de volumen a nivel de aplicación y actualizar las bandas de precios regionales en cada ciclo, Mordor Intelligence mantiene el valor de DDDA de 2025 alineado con el grupo de demanda de DDDA transaccionable, en lugar de mezclarlo con los ingresos de nylon posterior o de productos formulados, lo cual es una razón común por la que los totales tienden a inflarse.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 605,16 millones de USD (2025) | |

| Consultoría Global A | 565,20 millones de USD (2025) | Utiliza una captura de valor más estrecha en algunas aplicaciones y puede subestimar regiones donde el DDDA se mueve a través de distribuidores y no se separa claramente de los diácidos adyacentes en los informes. |

| Asociación Sectorial B | 667,60 millones de USD (2025) | A menudo refleja un alcance ampliado que puede mezclar el DDDA con diácidos de cadena larga relacionados o incluir supuestos de valor de polímeros posteriores más amplios, lo que eleva el total de mercado reportado. |

La dispersión en la tabla se debe principalmente a las decisiones sobre los límites de alcance y a cómo se actualizan los precios y la combinación de aplicaciones a lo largo del tiempo. Cuando el alcance se limita únicamente a las ventas de DDDA, y cuando las bandas de precios se verifican región por región, el tamaño resultante es más fácil de rastrear hasta indicadores de demanda repetibles y pasos básicos de verificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ácido dodecanodioico en 2026?

El tamaño del mercado de ácido dodecanodioico asciende a USD 635,54 millones en 2026.

¿Qué CAGR se pronostica para el mercado global de ácido dodecanodioico entre 2026 y 2031?

Se proyecta que el mercado crecerá a una CAGR del 5,02% durante el período de pronóstico.

¿Qué segmento de aplicación se está expandiendo más rápido?

Se prevé que los recubrimientos en polvo registren la CAGR más alta del 5,62% hasta 2031, a medida que la electrónica y los electrodomésticos adoptan acabados sin COV.

¿Qué región tiene la mayor cuota de demanda de ácido dodecanodioico?

Asia-Pacífico lidera con el 52,86% del volumen global, respaldada por la capacidad de fabricación química de China y la innovación en materiales de Japón.

¿Cómo están impactando las rutas de producción bio-basadas en el mercado?

Las rutas bio-basadas, con una CAGR del 8,60%, se benefician de reducciones de costos del 30% desde 2024 y captan primas impulsadas por la sostenibilidad en usos finales de alto valor.

Última actualización de la página el: