Tamaño y Participación del Mercado de Equipos de Transmisión y Distribución

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

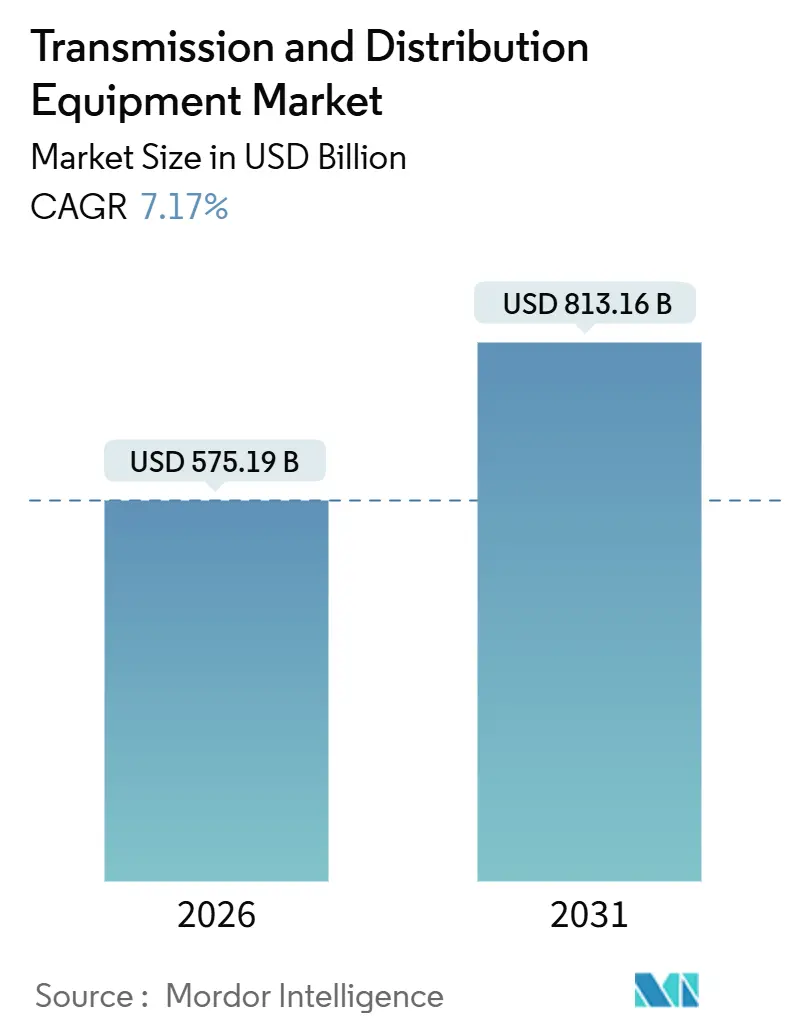

| Tamaño del Mercado (2026) | 575.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 813.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

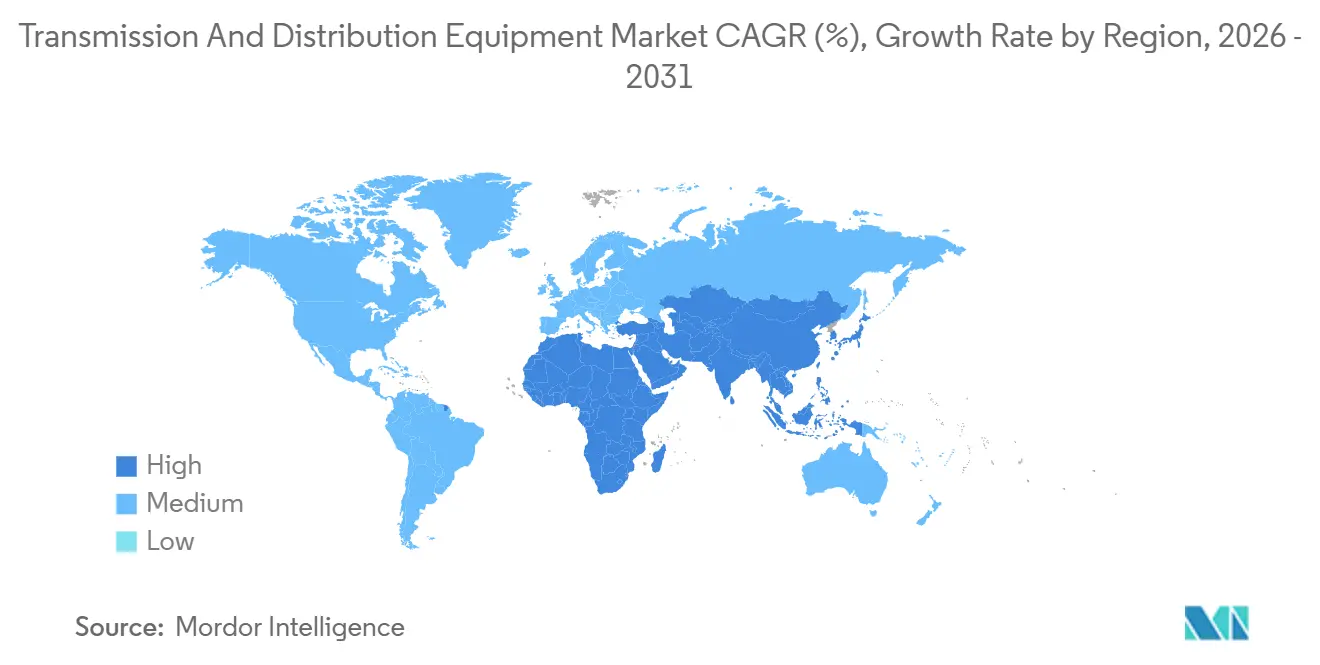

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

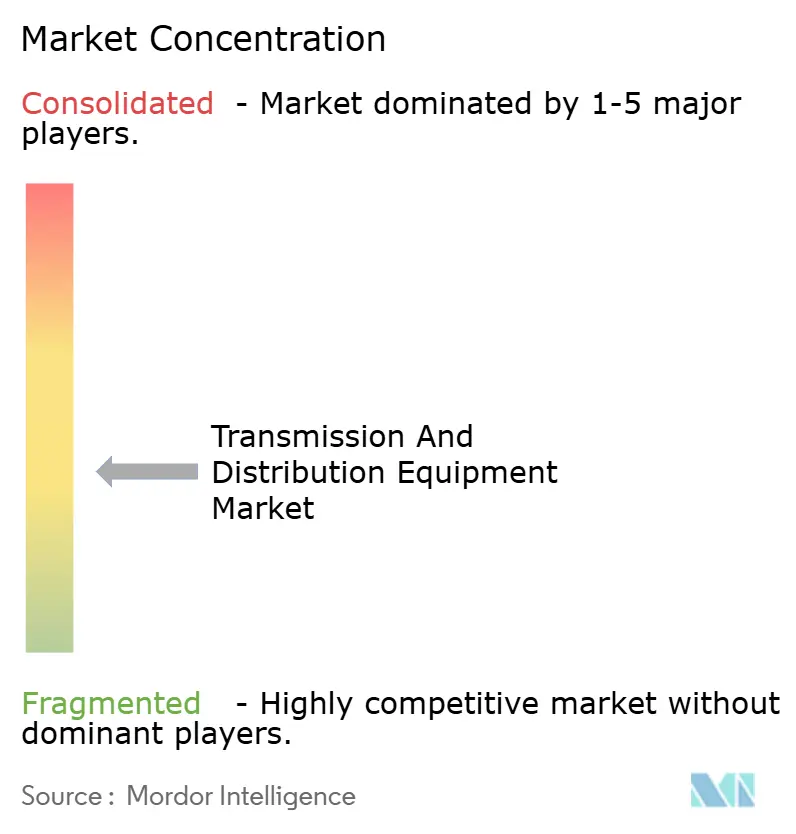

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Transmisión y Distribución por Mordor Intelligence

El tamaño del Mercado de Equipos de Transmisión y Distribución se estima en USD 575,19 mil millones en 2026 y se espera que alcance USD 813,16 mil millones en 2031, a una CAGR del 7,17% durante el período de pronóstico (2026-2031).

Los mandatos de modernización de redes, las interconexiones de ultra-alta tensión, las subestaciones digitales y la eliminación progresiva de los equipos de maniobra con SF₆ están impulsando un giro estructural en las asignaciones de inversión de capital por parte de las empresas de servicios públicos, los operadores de centros de datos y los usuarios industriales de energía. Estados Unidos desembolsó USD 3.900 millones de fondos del programa de Asociaciones para la Resiliencia e Innovación de la Red en 2025, mientras que la Unión Europea movilizó EUR 5.800 millones bajo el plan REPowerEU para enlaces transfronterizos, lo que en conjunto sustenta una cartera de pedidos sólida a corto plazo. China, India y Arabia Saudita están ampliando corredores de ±800 kV que reducen a la mitad las pérdidas en línea en comparación con los sistemas de CA de 500 kV, creando un segmento premium para estaciones convertidoras, aisladores compuestos y transformadores de alta tensión. Los proveedores capaces de entregar soluciones modulares probadas en fábrica que compriman la puesta en marcha in situ y mitiguen la escasez de mano de obra calificada tienen una ventaja competitiva, especialmente a medida que los centros de datos y los electrolizadores de hidrógeno verde demandan entre 100 y 500 MW de capacidad de subestación dedicada.

Conclusiones Clave del Informe

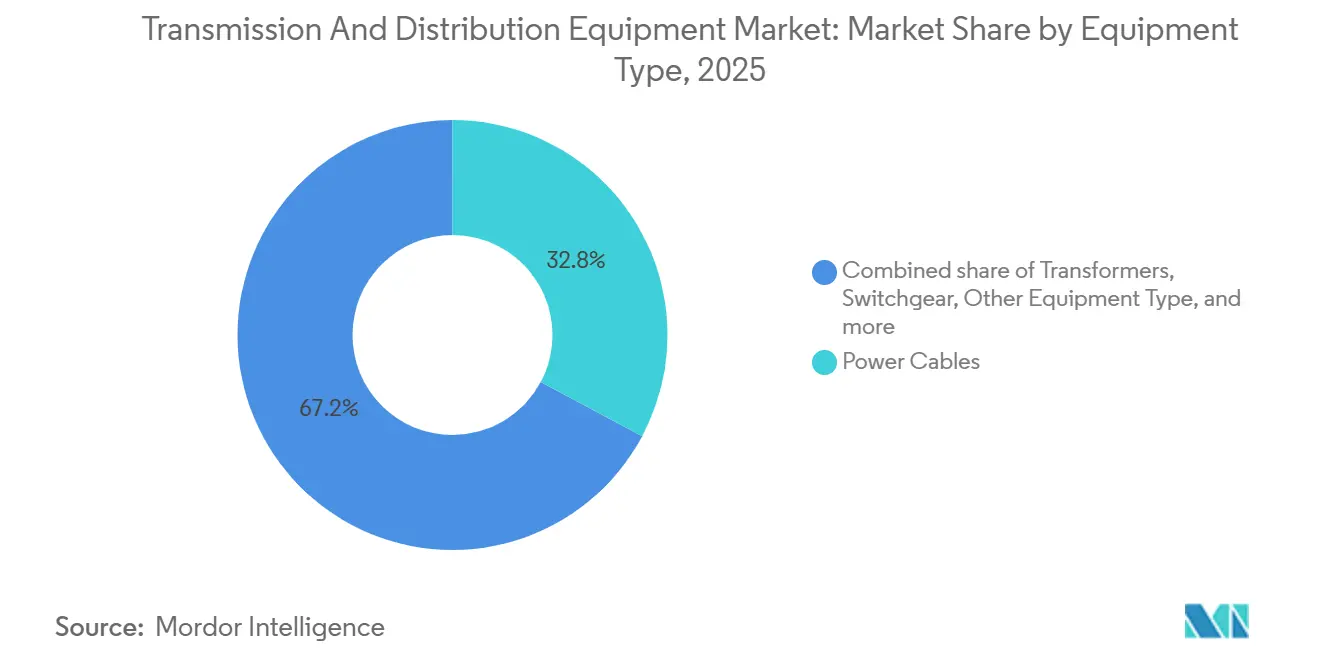

- Por tipo de equipo, los cables de potencia lideraron con el 32,8% de la participación del mercado de equipos de transmisión y distribución en 2025; se proyecta que la categoría "Otros Equipos" se expanda a una CAGR del 9,0% hasta 2031.

- Por nivel de tensión, los equipos de alta tensión representaron el 43,1% del tamaño del mercado de equipos de transmisión y distribución en 2025, mientras que los equipos de ultra-alta tensión avanzan a una CAGR del 9,8% hasta 2031.

- Por tipo de instalación, los proyectos de actualización y reemplazo representaron el 58,4% de los ingresos en 2025; los desarrollos de nueva construcción registran la CAGR proyectada más alta del 8,3% hasta 2031.

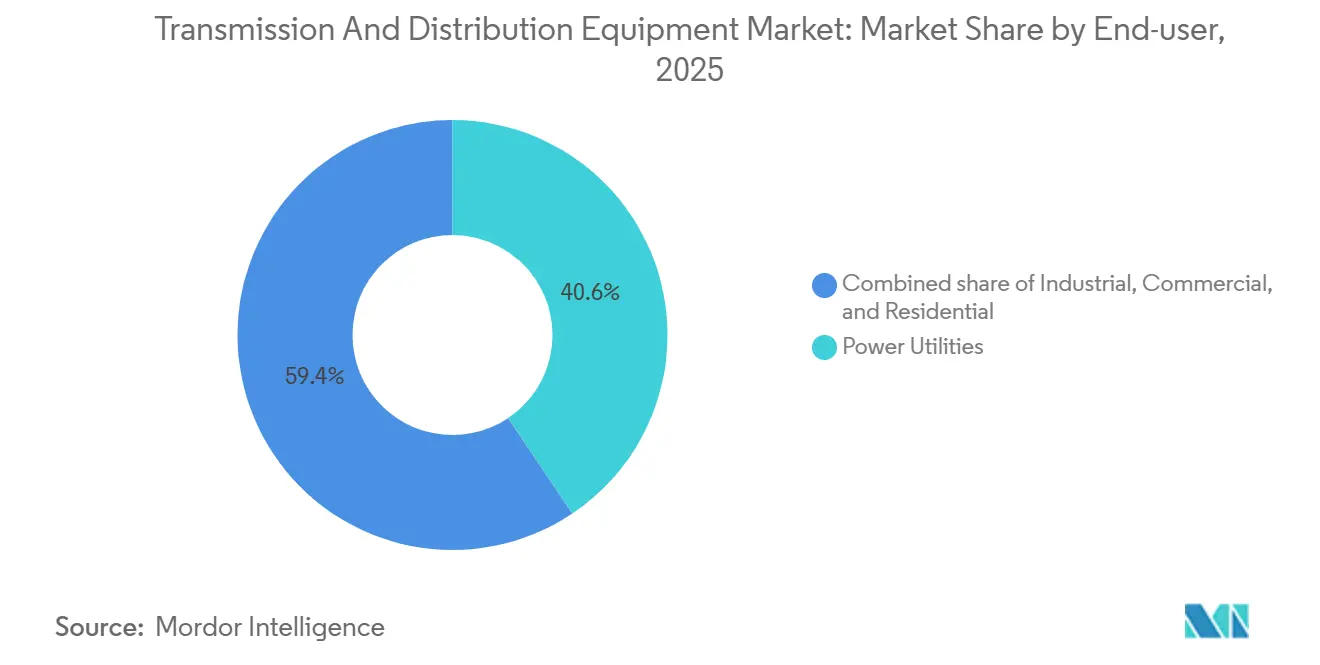

- Por usuario final, las empresas de servicios públicos concentraron el 40,6% de la demanda en 2025, mientras que se prevé que el segmento residencial crezca a una CAGR del 9,0% hasta 2031.

- Por geografía, Asia-Pacífico captó el 50,5% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 8,6%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Transmisión y Distribución

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Acelerados de Modernización de Redes en América del Norte y Europa | 1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Líneas de Ultra-Alta Tensión en Asia | 1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Cambio del Gasto de Capital de las Empresas de Servicios Públicos hacia Subestaciones Digitales y Equipos de Maniobra sin SF₆ | 1.0% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Electrificación de Grandes Cargas Industriales (Hidrógeno Verde, Centros de Datos) | 1.3% | Global, concentrado en América del Norte, Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Electrificación Urbana Rápida en Economías de Ingresos Medios (ASEAN, África) | 1.1% | ASEAN, África Subsahariana, Asia del Sur | Largo plazo (≥ 4 años) |

| Ciclo de Reemplazo de Transformadores Heredados con Aceite de ≥40 Años de Antigüedad | 0.9% | América del Norte, Europa, mercados maduros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Acelerados de Modernización de Redes en América del Norte y Europa

Los programas nacionales están redirigiendo el capital de las empresas de servicios públicos hacia mejoras de resiliencia, capacidad y ciberseguridad. El Departamento de Energía de Estados Unidos asignó USD 10.500 millones para el refuerzo de la transmisión, impulsando licitaciones aceleradas de transformadores de alta tensión, relés digitales y conductores avanzados. En Europa, la iniciativa REPowerEU tiene como objetivo 25 GW de nueva capacidad transfronteriza para 2030, impulsando la demanda de subestaciones digitales con la norma IEC 61850. Las empresas de servicios públicos ahora especifican arquitecturas de bus de proceso que reducen el cableado de cobre en un 80%, disminuyen la huella y permiten el aislamiento autónomo de fallas. Los proyectos piloto nórdicos están incorporando el comercio entre pares basado en cadena de bloques en las redes de distribución, elevando los requisitos funcionales de los equipos de maniobra de media tensión. En conjunto, estos mandatos de modernización acortan los plazos de los proyectos, recompensan a los proveedores con capacidades llave en mano y refuerzan las perspectivas de crecimiento del mercado de equipos de transmisión y distribución.

Expansión de Líneas de Ultra-Alta Tensión en Asia

China puso en servicio 3.500 kilómetros de circuito de corredores de ultra-alta tensión en 2025, extendiendo las columnas vertebrales de ±1.100 kV que transportan energía eólica y solar remota a más de 2.000 kilómetros con pérdidas inferiores al 3%.[1]Corporación de Red Eléctrica del Estado de China, "Actualización sobre la Puesta en Servicio del Corredor de ±1.100 kV", sgcc.com.cn India siguió con licitaciones para seis nuevas subestaciones de CA de 800 kV, mientras que las empresas de servicios públicos de la ASEAN evalúan interconectores de ultra-alta tensión para el comercio transfronterizo de energía. Los equipos de ultra-alta tensión dependen de aislamiento especializado de caucho de silicona y pasatapas clasificados para altitud, lo que reduce el grupo de proveedores y sustenta precios premium. Los corredores de larga distancia reducen los costos acumulados de servidumbre de paso en comparación con múltiples expansiones de 400 kV de CA, lo que hace que el argumento económico sea convincente una vez que las líneas superan los 1.500 kilómetros. Estas dinámicas repercuten directamente en el mercado de equipos de transmisión y distribución a medida que los operadores amplían los pedidos de transformadores de 1.000 MVA, aisladores compuestos y bahías de equipos de maniobra con aislamiento en gas de ±800 kV.

Cambio del Gasto de Capital de las Empresas de Servicios Públicos hacia Subestaciones Digitales y Equipos de Maniobra sin SF₆

El reglamento de gases fluorados de la Unión Europea limita el inventario de SF₆ a los niveles de 2014 y exige una reducción del 79% para 2030, lo que desencadena una rápida adopción de alternativas de aire limpio y fluoronitrilo.[2]Comisión Europea, "Plan REPowerEU", ec.europa.eu ABB AirPlus y Siemens Blue GIS captaron conjuntamente el 35% de los pedidos europeos de equipos de maniobra en 2025, lo que subraya un giro generalizado hacia diseños ecológicos. Las subestaciones digitales reemplazan el cableado de control de cobre por redes de fibra óptica, reduciendo la mano de obra de instalación en un 40%, aunque exigen nuevos protocolos de ciberseguridad. Las empresas de servicios públicos de América del Norte modernizan los patios heredados con unidades de medición fasorial para cumplir con los estándares de confiabilidad actualizados, impulsando una demanda incremental de servidores de borde para exteriores. Esta reasignación del gasto de capital acelera las ventas de sensores, software y equipos de maniobra de bajo potencial de calentamiento global, ampliando el alcance del mercado de equipos de transmisión y distribución.

Electrificación de Grandes Cargas Industriales

Los electrolizadores de hidrógeno verde alcanzaron 12 GW en 2025, y cada complejo a escala de gigavatio consume energía comparable a una fundición de aluminio. Los centros de datos de hiperescala utilizaron 17 GW solo en América del Norte en 2025, impulsados por cargas de trabajo de inteligencia artificial que requieren energía de base continua. Ambas clases de activos negocian interconexiones directas de 220 kV, evitando las redes de distribución y requiriendo transformadores personalizados con filtros de armónicos. Los planificadores de servicios públicos en el condado de Loudoun, Virginia, ya aceleran los proyectos de soporte de tensión para acomodar los densos grupos de centros de datos.[3]Dominion Energy, "Estudio de Transmisión para Centros de Datos", dominionenergy.com Los desarrolladores de electrolizadores especifican transformadores rectificadores con cambiadores de tomas dinámicos, lo que eleva los costos unitarios un 20% por encima de las clasificaciones industriales tradicionales. Estas cargas pesadas y concentradas impulsan ventas constantes y de alto margen en todo el mercado de equipos de transmisión y distribución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Acero Eléctrico y el Cobre | -0.7% | Global | Corto plazo (≤ 2 años) |

| Permisos Prolongados para Nuevos Corredores de Transmisión en Mercados de la OCDE | -0.5% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Retrasos en los Flujos de Caja de las Empresas de Servicios Públicos Debido a Congelaciones Tarifarias en Economías Emergentes | -0.4% | Asia del Sur, África Subsahariana, partes de América del Sur | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para Servicios de Campo de Alta Tensión | -0.3% | América del Norte, Europa, partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Acero Eléctrico y el Cobre

El acero eléctrico de grano orientado subió un 35% entre 2024 y 2025, mientras que el cobre promedió USD 9.200 por tonelada en 2025, presionando a los fabricantes de transformadores sujetos a contratos de precio fijo.[4]Bolsa de Metales de Londres, "Índice de Precios del Acero Especial y el Cobre", lme.com Los fabricantes experimentan con núcleos de metal amorfo para reducir el uso de acero y disminuir las pérdidas en vacío; sin embargo, los costos de materiales aumentan entre un 40% y un 50%, lo que limita la sustitución generalizada. La concentración de la producción de acero eléctrico en Asia Oriental, donde tres naciones suministran el 75% de la capacidad, introduce vulnerabilidad geopolítica para las empresas de servicios públicos occidentales. La compresión de márgenes resultante puede retrasar las actualizaciones, moderando los volúmenes de pedidos a corto plazo dentro del mercado de equipos de transmisión y distribución.

Permisos Prolongados para Nuevos Corredores de Transmisión en Mercados de la OCDE

Una línea de transmisión típica en Estados Unidos consume entre siete y diez años desde la planificación hasta la energización, con el 60% del cronograma vinculado a revisiones ambientales y negociaciones de servidumbre de paso. Europa enfrenta obstáculos paralelos, ya que el Centro de Energía Eólica del Mar del Norte experimentó una extensión de tres años para las evaluaciones de hábitats marinos. Los costos de financiamiento aumentan considerablemente durante los prolongados períodos previos a la construcción, inflando los presupuestos totales de los proyectos hasta en un 20%. Las empresas de servicios públicos recurren cada vez más a subestaciones prefabricadas que acortan el trabajo in situ en un 40%, mitigando parcialmente los retrasos pero sin eliminar los cuellos de botella en los permisos. Estos obstáculos procedimentales restringen el potencial de crecimiento del mercado de equipos de transmisión y distribución a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Cables Dominan Mientras la Compensación Reactiva Crece con Fuerza

Los cables de potencia retuvieron el 32,8% de los ingresos de 2025, anclando el mercado de equipos de transmisión y distribución a través de conectores de energía eólica marina y alimentadores subterráneos urbanos. Los transformadores siguieron, impulsados por una ola de reemplazos de unidades con aceite instaladas durante el auge de la electrificación de la década de 1980. Se prevé que la categoría de "Otros Equipos", reactores en derivación, condensadores, reguladores de tensión y compensadores estáticos de reactivos, crezca un 9,0% anual hasta 2031, reflejando la necesidad de las empresas de servicios públicos de soporte dinámico de potencia reactiva a medida que las energías renovables superan el 40% de la carga máxima. La demanda de equipos de maniobra está pivotando hacia diseños sin SF₆, con GE Vernova registrando 47 pedidos de su modelo g³ en 2025, validando la madurez comercial de las mezclas de fluoronitrilo.

Los bancos de condensadores y los reactores en derivación sirven a extremos opuestos de la curva de carga, y su inclusión en paquetes integrados de borde de red proporciona a los proveedores apalancamiento para la venta cruzada. Los reguladores de tensión ahora realizan 30 operaciones de toma por día, frente a dos en los diseños heredados, lo que pone de relieve el estrés operativo inducido por las fluctuaciones de la energía solar en tejados. Las torres de transmisión y los aisladores poliméricos, aunque de menor valor por unidad, representan un gasto agregado significativo debido a los continuos despliegues de corredores en Asia-Pacífico. Los aisladores compuestos que pesan un 40% menos que los equivalentes de porcelana son especialmente preferidos para vanos de montaña que superan los 5.000 m de altitud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Tensión: La Alta Tensión Domina, la Ultra-Alta Tensión Crece con Fuerza

Los equipos de alta tensión clasificados entre 35 y 220 kV generaron el 43,1% de los ingresos de 2025, subrayando su papel fundamental en las redes de subtransmisión. Se proyecta que los equipos de ultra-alta tensión por encima de 800 kV, aunque más pequeños hoy en día, crezcan a una CAGR del 9,8% a medida que proliferan los corredores a escala continental en Asia y Oriente Medio. Los productos de media tensión, unidades de anillo principal, reconectadores y equipos de maniobra con aislamiento en gas compactos, están ganando participación en las redes urbanas que exigen topologías de autocuración; el modelo SM6 de Schneider Electric ya supera los 2,3 millones de instalaciones en campo.

Los convertidores de fuente de tensión permiten la operación en isla y la capacidad de arranque en negro, impulsando su especificación en el enlace de Ladakh de India a pesar de un sobrecosto del 15% frente a las alternativas conmutadas por línea. Los transformadores de extra-alta tensión integran sensores en línea de gas disuelto y pasarelas IEC 61850, reduciendo las tasas de paradas forzadas en un 40% en despliegues piloto, mientras que los equipos de maniobra modulares de media tensión reducen el tiempo medio de reparación de cuatro horas a 45 minutos, una métrica crítica para las fábricas de semiconductores.

Por Tipo de Instalación: Los Reemplazos Lideran pero los Proyectos de Campo Nuevo se Aceleran

Los proyectos de actualización y reemplazo representaron el 58,4% de los ingresos de 2025, ya que las empresas de servicios públicos abordaron una flota de 180.000 transformadores envejecidos con niveles elevados de furfural. Se prevé que el segmento de nueva construcción se expanda un 8,3% anual hasta 2031, impulsado por grupos de centros de datos y parques de hidrógeno verde que cada uno requiere subestaciones de 100 a 500 MW. Pacific Gas & Electric extendió la vida útil de los transformadores en 15 años al 40% del costo de reemplazo mediante rebobinado y modernización con sensores, ilustrando el argumento económico de la renovación.

La demanda de campo nuevo se concentra en Asia-Pacífico y Oriente Medio, donde la urbanización añade entre 15 y 20 GW de capacidad de subestación cada año. Las subestaciones en contenedor que se energizan en 48 horas mitigan la escasez de mano de obra y reducen el riesgo en obra, pero las limitaciones de espacio en las modernizaciones a menudo obligan a las empresas de servicios públicos a optar por equipos de maniobra con aislamiento en gas más costosos, reforzando el extremo premium del mercado de equipos de transmisión y distribución.

Por Usuario Final: Las Empresas de Servicios Públicos Anclan la Demanda, el Crecimiento Residencial se Acelera

Las empresas de servicios públicos concentraron el 40,6% de los ingresos de 2025, reflejando su mandato de construir infraestructura de gran escala, aunque los ciclos de adquisición se extendieron a 14 meses a medida que los modelos de costo del ciclo de vida se convirtieron en estándar. Se prevé que la demanda residencial crezca un 9,0% anual hasta 2031, impulsada por sistemas de energía solar en tejado más almacenamiento que requieren medidores inteligentes, transformadores de plataforma y reguladores de tensión. Los usuarios industriales, que representan el 28% del gasto, financian cada vez más sus propias subestaciones bajo tarifas de acceso directo, como lo ejemplifica la construcción de 150 kV de ArcelorMittal para su horno de arco eléctrico en Bélgica.

Los centros de datos comerciales representan ahora el 12% de la demanda de usuarios finales, con el grupo del norte de Virginia consumiendo solo 3,2 GW en 2025 e impulsando USD 1.800 millones en inversiones en subestaciones hasta 2028. Los proveedores que agrupan equipos con contratos de mantenimiento plurianuales pueden exigir primas de precio del 8 al 12%, aprovechando el envejecimiento de la plantilla técnica de las empresas de servicios públicos y la necesidad de tiempo de actividad garantizado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico captó el 50,5% de los ingresos de 2025 y se proyecta que crezca un 8,6% anual hasta 2031, impulsado por la columna vertebral de ±800 kV de China, los planes de evacuación solar de India por INR 520.000 millones y el despliegue de 8.500 km de distribución rural de Indonesia. América del Norte y Europa combinan el 35% de los ingresos, pero están limitadas a un crecimiento de aproximadamente el 6% ya que los retrasos en permisos anulan la sólida financiación. Brasil, Argentina y Arabia Saudita encabezan los corredores emergentes, aprobando programas multimillonarios que conectan zonas de energía hidroeléctrica y eólica con cargas metropolitanas.

Japón y Corea del Sur están reemplazando los transformadores con aceite por unidades de tipo seco tras un incendio en una subestación de Tokio en 2024, creando un nicho anual de USD 800 millones. África Subsahariana elevó la electrificación al 54% en 2025, apoyada por minirredes financiadas por bancos multilaterales, aunque las congelaciones tarifarias aún dificultan la liquidez de las empresas de servicios públicos. La columna vertebral de 3.000 km entre NEOM y Riad en Oriente Medio, financiada con USD 7.000 millones del Fondo de Inversión Pública, subraya el giro de la región desde la generación a base de petróleo hacia las exportaciones de energías renovables.

Panorama Competitivo

Los cinco mayores proveedores, ABB, Siemens Energy, Hitachi Energy, Schneider Electric y GE Vernova, concentran en conjunto aproximadamente el 42% de los ingresos globales, lo que indica una concentración moderada con amplio espacio para campeones regionales como Hyosung Heavy Industries, CG Power y NARI Technology. La adquisición por parte de Hitachi Energy de un fabricante europeo de cables de corriente continua de alta tensión por USD 1.200 millones en enero de 2026 aseguró una escasa capacidad de interconector submarino y profundizó su cartera para proyectos en el Mar del Norte. Siemens Energy formó una empresa conjunta con un fabricante chino de aisladores para reducir los costos de torres de ultra-alta tensión en un 30% y acortar los plazos de entrega en seis meses, un modelo que probablemente se replicará en los mercados asiáticos sensibles al costo.

La competencia es más intensa en los equipos de maniobra sin SF₆, donde el modelo g³ de GE Vernova obtuvo 47 pedidos europeos en 2025, ABB AirPlus sumó empresas de servicios públicos nórdicas y el modelo EconiQ de Hitachi Energy avanzó en sitios piloto en Alemania y Japón. Innovadores más pequeños como NOJA Power disrumpen la automatización de la distribución con reconectadores que reducen drásticamente el tiempo de localización de averías, mientras que los transformadores de medida compactos de Trench Group apuntan a las modernizaciones de equipos de maniobra con aislamiento en gas urbanos. Los mandatos de ciberseguridad en la norma IEC 61850 Ed 2.1 elevan las barreras de entrada, favoreciendo a los proveedores con equipos de ingeniería certificados y pilas de firmware validadas.

Las solicitudes de patentes muestran un giro hacia interruptores de circuito de estado sólido construidos sobre semiconductores de banda ancha, capaces de interrumpir 100 kA en menos de un milisegundo; ABB y Mitsubishi Electric son los primeros en moverse. La cobertura de materias primas, la integración vertical en el corte de acero y las plantas de ensamblaje localizadas (por ejemplo, la nueva fábrica de ABB en Bengaluru) son palancas adicionales para proteger los márgenes en medio de la volatilidad del cobre y el acero.

Líderes de la Industria de Equipos de Transmisión y Distribución

ABB Ltd.

Siemens Energy AG

Schneider Electric SE

Mitsubishi Electric Corp.

Eaton Corp. plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ABB presentó el interruptor automático de aire SACE Emax 3, con análisis de mantenimiento predictivo y capas de ciberseguridad de confianza cero para alimentadores de centros de datos de inteligencia artificial.

- Julio de 2025: Siemens Energy ha asegurado el rol de licitante preferido para la construcción de dos estaciones convertidoras de corriente continua de alta tensión como parte del proyecto de electricidad submarino Eastern Green Link 4 de GBP 2.500 millones, que conectará Escocia e Inglaterra.

- Mayo de 2025: Hitachi Energy adquirió Eks Energy para fortalecer las capacidades de red digital, particularmente en la integración de energías renovables.

- Marzo de 2025: Hitachi Energy anunció una inversión adicional de USD 250 millones para 2027 con el fin de ampliar la producción global de componentes críticos de transformadores.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de equipos de transmisión y distribución como todo el hardware nuevo de alta, media y baja tensión que transporta electricidad desde las plantas de generación hasta el punto de entrega final. Los productos cubiertos abarcan transformadores de potencia y distribución, interruptores automáticos, equipos de maniobra, conductores, torres, postes, aisladores, dispositivos de protección y control, y cables de potencia aéreos y subterráneos instalados en redes de servicios públicos, industriales y comerciales en todo el mundo.

Exclusiones del Alcance: Los activos de generación, los equipos reacondicionados o en alquiler y las plataformas de software de red independientes quedan fuera de nuestro alcance.

Descripción General de la Segmentación

- Por Tipo de Equipo

- Transformadores

- Transformadores de Potencia (Por encima de 72,5 kV)

- Transformadores de Distribución (Hasta 72,5 kV)

- Equipos de Maniobra

- Equipos de Maniobra con Aislamiento en Gas

- Equipos de Maniobra con Aislamiento en Aire

- Otros Equipos de Maniobra

- Cables de Potencia

- Cables de Transmisión

- Cables de Distribución

- Torres de Transmisión

- Torres

- Postes

- Reguladores de Tensión

- Aisladores

- Condensadores

- Reactores en Derivación

- Otros Tipos de Equipos

- Transformadores

- Por Nivel de Tensión

- Baja Tensión (Hasta 1 kV)

- Media Tensión (1 a 35 kV)

- Alta Tensión (35 a 220 kV)

- Extra-Alta Tensión (220 a 765 kV)

- Ultra-Alta Tensión (Por encima de 800 kV)

- Por Tipo de Instalación

- Nueva Construcción/Campo Nuevo

- Actualización y Reemplazo

- Por Usuario Final

- Empresas de Servicios Públicos de Energía (Operadores del Sistema de Transmisión, Empresas de Distribución, Propietarios de Plantas Renovables y Productores Independientes de Energía)

- Industrial (Petróleo y Gas, Metales y Minería, Petroquímica)

- Comercial (incluye Centros de Datos)

- Residencial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a operadores de redes, contratistas de ingeniería, adquisición y construcción, fabricantes de equipos originales de componentes y reguladores del sector energético en Asia-Pacífico, América del Norte, Europa y regiones emergentes. Estas conversaciones verifican las tasas de instalación, los precios de venta promedio típicos, los cuellos de botella en los plazos de entrega y los impulsores de política, lo que nos permite cerrar las brechas detectadas durante el trabajo de escritorio y refinar los supuestos de los escenarios.

Investigación de Escritorio

Comenzamos mapeando la base de red instalada y los flujos de inversión utilizando conjuntos de datos abiertos de fuentes públicas de primer nivel, como la Agencia Internacional de Energía, la Administración de Información Energética de Estados Unidos, UN Comtrade, el Banco Mundial, la Agencia Internacional de Energías Renovables y el Consejo Internacional de Grandes Sistemas Eléctricos. Estos nos ayudan a dimensionar la demanda anual de equipos a través de indicadores como kilómetros de línea añadidos, adiciones de MVA de transformadores y planes de inversión de capital de las empresas de servicios públicos regionales. Los informes anuales de las empresas, las presentaciones para inversores y la prensa especializada de renombre profundizan el conocimiento sobre los precios de los fabricantes y los cambios tecnológicos, mientras que D&B Hoovers y Dow Jones Factiva ofrecen desglose de ingresos que anclan los resúmenes de proveedores. Las fuentes enumeradas son ilustrativas; se consultan muchas fuentes adicionales para verificar las cifras y aclarar las áreas grises.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo convierte los presupuestos nacionales de expansión de líneas de transmisión, subestaciones y alimentadores de distribución en gastos de equipos, que luego se validan con verificaciones de abajo hacia arriba sobre los envíos de proveedores y los datos de licitaciones de empresas de servicios públicos. Los insumos clave del modelo incluyen adiciones anuales de kilómetros de línea, MVA promedio de transformadores por subestación, movimiento del precio de venta promedio vinculado al precio del cobre, colas de interconexión de capacidad renovable y presupuestos declarados de modernización de redes nacionales. Los pronósticos emplean regresión multivariante combinada con suavizado ARIMA para proyectar cada variable antes de integrarlas en las perspectivas del mercado. Los escenarios de prueba de estrés proporcionados por nuestros encuestados primarios acotan adicionalmente los valores máximos y mínimos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a revisiones de varianza, auditorías de pares y conciliación con referencias externas de inversión en redes. Los informes se actualizan cada doce meses, y activamos actualizaciones intermedias cuando se producen reformas tarifarias importantes, grandes proyectos de estímulo o perturbaciones en los costos tecnológicos. Un análisis final del analista justo antes de la publicación garantiza que los clientes reciban la visión calibrada más reciente.

Por Qué la Línea de Base de Equipos de Transmisión y Distribución de Mordor es Confiable

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de componentes, bandas de tensión y cadencias de actualización.

Los principales factores de divergencia incluyen alcances más estrechos que omiten equipos de distribución, dependencia de valores históricos de envíos sin reindexación del precio de venta promedio, opciones de conversión de divisas y tratamiento variable de los inventarios de las empresas de servicios públicos. La alineación disciplinada del alcance de Mordor, la actualización anual y la validación de doble perspectiva reducen estas desviaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 500,24 mil millones (2025) | ||

| USD 342,64 mil millones (2024) | Consultora Global A | Excluye activos de distribución de baja tensión; utiliza únicamente el gasto histórico en construcción de líneas |

| USD 260 mil millones (2023) | Revista Especializada B | Contabiliza los envíos de fabricantes pero omite los reemplazos del mercado posventa y los precios de venta promedio ajustados por inflación |

| USD 184,12 mil millones (2025) | Asociación Industrial C | Captura las compras directas de las empresas de servicios públicos, omite las actualizaciones de redes industriales y comerciales |

En conjunto, la comparación muestra cómo la amplitud de la definición, la actualidad de los insumos y el tratamiento de los precios influyen en los totales.

Al anclar los valores en impulsores físicos transparentes y verificarlos mediante un diálogo continuo con expertos, Mordor ofrece una línea de base equilibrada y trazable en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de transmisión y distribución?

El mercado está valorado en USD 575,19 mil millones en 2026 y se proyecta que alcance USD 813,16 mil millones en 2031.

¿Qué región lidera el gasto en equipos de transmisión y distribución?

Asia-Pacífico concentra el 50,5% de los ingresos de 2025, impulsado por la expansión de la red de ultra-alta tensión de China y el despliegue de electrificación rural de India.

¿Por qué las empresas de servicios públicos están migrando hacia equipos de maniobra sin SF₆?

Las normas europeas sobre gases fluorados exigen una reducción del 79% en el uso de SF₆ para 2030, lo que impulsa la rápida adopción de alternativas de aire limpio y fluoronitrilo.

¿A qué velocidad crecerán los equipos de ultra-alta tensión?

Se prevé que los activos de ultra-alta tensión por encima de 800 kV se expandan a una CAGR del 9,8% entre 2026 y 2031.

¿Qué segmento de usuario final está creciendo más rápido?

Se prevé que la demanda residencial crezca a una CAGR del 9,0% entre 2026 y 2031.

¿Qué factores podrían restringir el crecimiento del mercado?

Los precios volátiles del acero eléctrico y el cobre, junto con los prolongados procesos de permisos para líneas de transmisión, podrían moderar la expansión a corto plazo.

Última actualización de la página el: