Tamaño y Participación del Mercado de Lavadoras de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

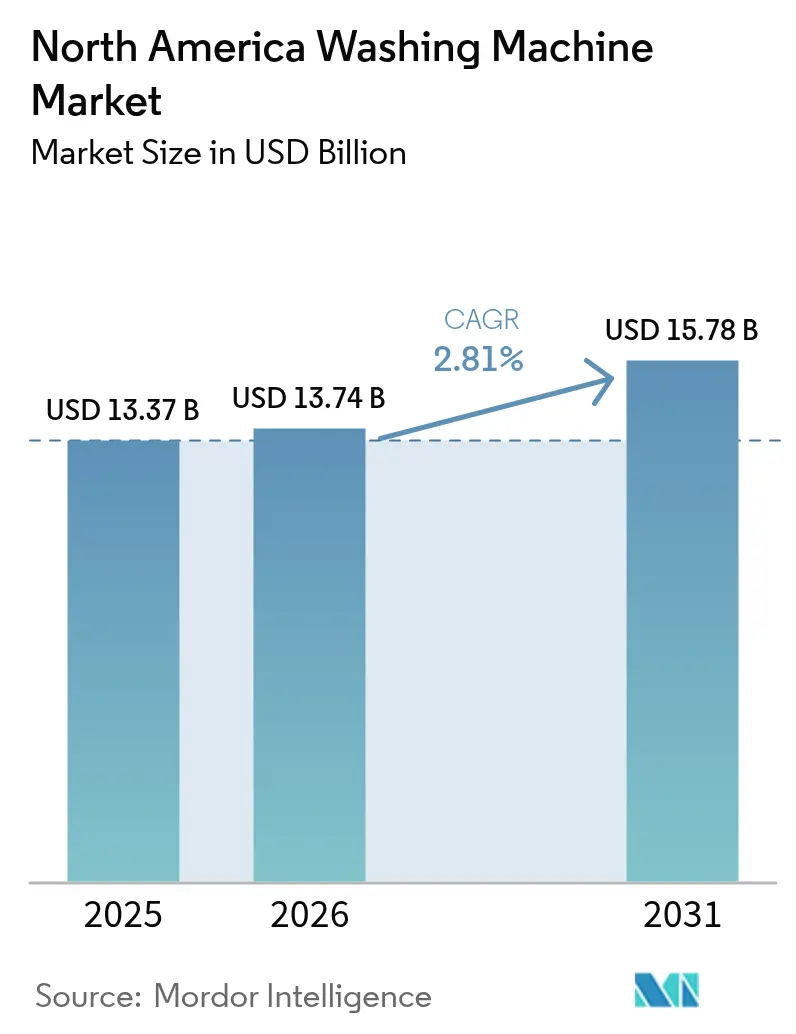

| Tamaño del mercado en el año base (2025) | 13.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lavadoras de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de lavadoras de América del Norte aumente de 13,37 mil millones de USD en 2025 a 13,74 mil millones de USD en 2026 y alcance los 15,78 mil millones de USD en 2031, creciendo a una CAGR del 2,81% durante 2026-2031. La demanda de reemplazo se está intensificando a medida que los hogares se preparan para la norma federal de eficiencia de marzo de 2028, que dejará a muchas unidades heredadas fuera de cumplimiento y adelantará las actualizaciones antes de lo previsto[1]Departamento de Energía de EE. UU., "Reembolsos de Energía para el Hogar y Eficiencia de Electrodomésticos Residenciales," Departamento de Energía de EE. UU., energy.gov. Los incentivos financiados por las empresas de servicios públicos vinculados a los Reembolsos de Energía para el Hogar de la Ley de Reducción de la Inflación están acortando los períodos de recuperación de la inversión e impulsando a los compradores hacia modelos conectados y preparados para bombas de calor que tienen primas de precio de mediados de la adolescencia porcentual. La penetración de la carga frontal avanza más rápido que el mercado en general, ya que las normas de agua del Título 20 de California favorecen los diseños con bajo Factor de Agua Integrado, mientras que las lavadoras de carga superior mantienen una amplia base de usuarios por su capacidad de añadir prendas a mitad del ciclo y su mantenimiento sencillo. La volatilidad de costos impulsada por políticas también ha acelerado la relocalización y la automatización, con los principales fabricantes invirtiendo en plantas en Estados Unidos y sistemas de producción digital para reducir los plazos de entrega y las horas de trabajo por unidad. Los canales en línea continúan escalando gracias a herramientas de precompra más completas y una entrega más rápida, expandiéndose mucho más rápido que las tiendas a medida que los recorridos de compra migran de los salones de exhibición a las aplicaciones.

Conclusiones Clave del Informe

- Por tipo de producto, las lavadoras de carga superior lideraron con una participación de ingresos del 62,54% en 2025. Se proyecta que las unidades de carga frontal se expandirán a una CAGR del 3,81% hasta 2031.

- Por capacidad, los modelos de 5–8 kg representaron una participación del 48,21% en 2025. Se proyecta que las máquinas de más de 8 kg se expandirán a una CAGR del 4,34% hasta 2031.

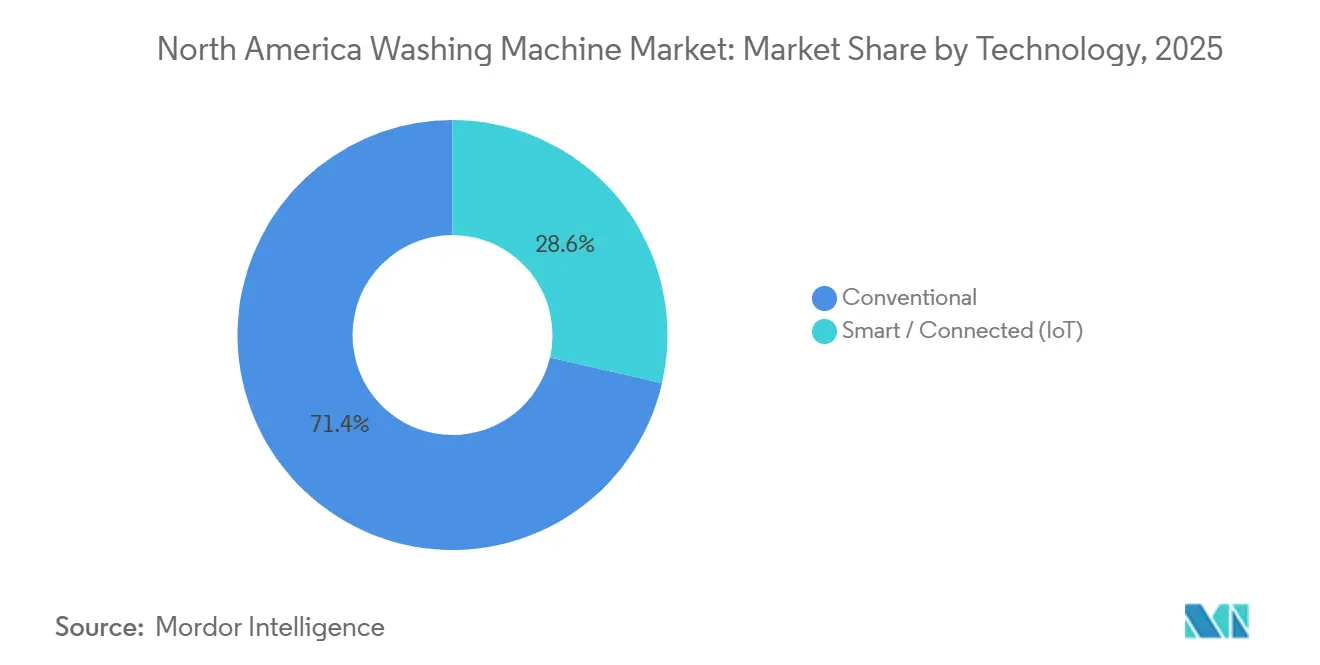

- Por tecnología, las lavadoras convencionales capturaron una participación del 71,40% en 2025, y se proyecta que las lavadoras inteligentes/conectadas (IoT) crecerán a una CAGR del 3,90% hasta 2031.

- Por usuario final, el segmento residencial representó el 80,53% de los ingresos de 2025. Se proyecta que los despliegues comerciales se expandirán a una CAGR del 3,97% hasta 2031.

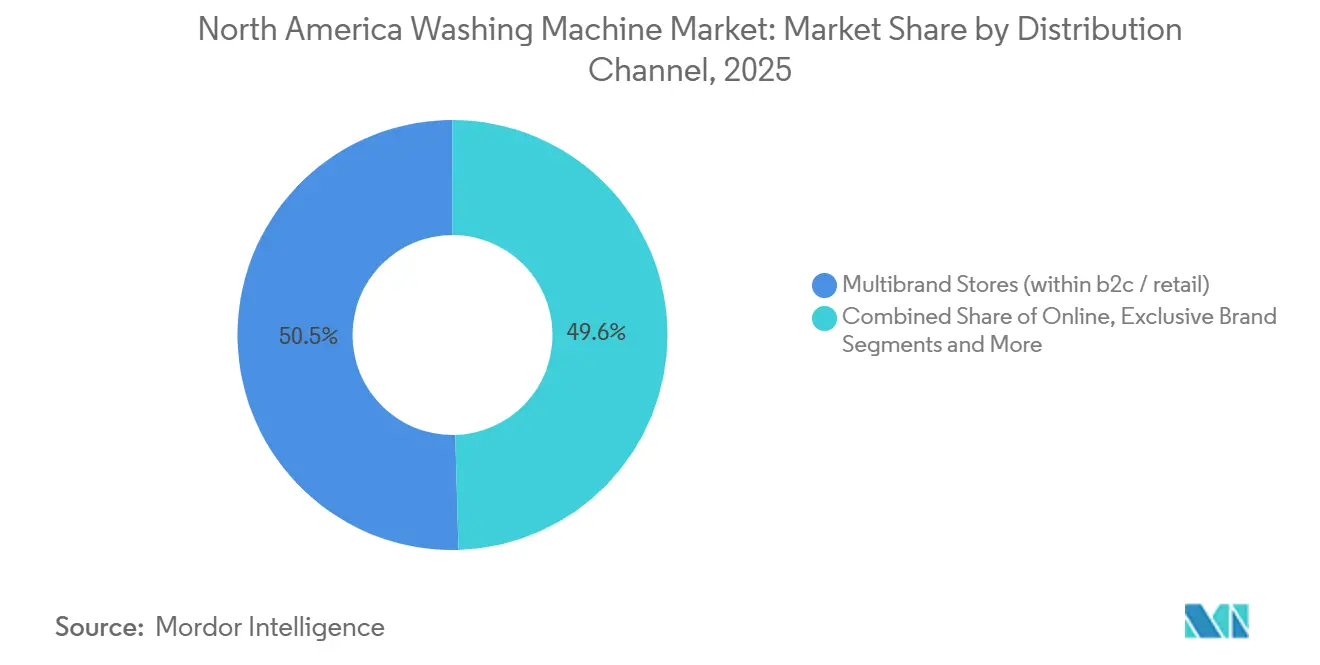

- Por canal de distribución, las tiendas multimarca representaron el 50,45% de los ingresos de 2025. Se proyecta que el canal en línea/digital (dentro de B2C/minorista) se expandirá a una CAGR del 5,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lavadoras de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ciclos de renovación impulsados por reemplazo ante una alta base instalada | +1.2% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Mandatos de eficiencia energética e hídrica e incentivos de empresas de servicios públicos | +0.8% | California, Massachusetts, Washington, Oregón, Canadá | Corto plazo (≤ 2 años) |

| Adopción del ecosistema de hogar inteligente en lavandería | +0.9% | Áreas metropolitanas de Estados Unidos, centros urbanos canadienses | Mediano plazo (2-4 años) |

| Premiumización y migración hacia mayores capacidades | +0.6% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Los códigos de construcción multifamiliar favorecen la lavandería compacta/sin ventilación | +0.5% | Cinturón Solar de Estados Unidos, Oeste Montañoso, núcleos urbanos canadienses | Mediano plazo (2-4 años) |

| La relocalización/deslocalización cercana de fabricantes de equipos originales está mejorando la disponibilidad y los plazos de entrega | +0.4% | México, Estados Unidos, Kentucky y Ohio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Renovación Impulsados por Reemplazo ante una Alta Base Instalada

Una gran base instalada convierte a América del Norte en un entorno liderado por reemplazos, y la norma federal de marzo de 2028 acelera el calendario para los hogares con unidades de eje vertical más antiguas que no cumplirán los nuevos umbrales de energía y agua. El cambio de cumplimiento comprime los ciclos de actualización para los propietarios conscientes del costo que de otro modo diferirían las compras hasta que el equipo falle, especialmente a medida que los modelos no conformes enfrentan mayores costos operativos una vez que las empresas de servicios públicos incorporen parámetros de eficiencia más estrictos. La brecha de ahorro es significativa porque las lavadoras de carga superior heredadas pueden consumir mucha más energía y agua por carga en comparación con los diseños actuales de carga frontal con certificación ENERGY STAR, una diferencia que se acumula en ahorros anuales significativos en servicios públicos para un hogar promedio. Los incentivos estatales y los reembolsos de las empresas de servicios públicos adelantan aún más las actualizaciones al reducir los costos de bolsillo y habilitar funciones integradas a la red que ajustan los ciclos a períodos de menor demanda para obtener créditos en la factura. A medida que los compradores renuevan sus equipos, tienden a ascender a modelos de gama media y premium con motores inversores, detección de carga por inteligencia artificial y diagnósticos conectados para reducir los costos de propiedad a lo largo de la vida útil.

Mandatos de eficiencia energética e hídrica e incentivos de empresas de servicios públicos

La norma federal de 2028 endurece los umbrales del Factor de Energía Modificado y del Factor de Agua, lo que reorienta los surtidos en torno a lavadoras de carga frontal conformes y diseños de carga superior de mayor especificación que cumplen los límites de uso de agua más estrictos[2]Departamento de Energía de EE. UU., "Normas de Conservación de Energía para Lavadoras de Ropa de Consumo," Registro Federal, federalregister.gov. El Título 20 de California continúa favoreciendo las máquinas con bajo Factor de Agua Integrado, lo que impulsa a las marcas a invertir en geometrías de tambor de bajo consumo de agua, bombas de recirculación y enjuague optimizado para alcanzar los umbrales estatales mientras se protege el rendimiento de limpieza. Los fabricantes están reasignando recursos de ingeniería para acelerar las mejoras de eficiencia y los resultados en el cuidado de tejidos dentro de los nuevos límites, lo que señala una inclinación duradera de la cartera hacia configuraciones optimizadas en agua y energía. Las funciones de inteligencia artificial de los fabricantes de equipos originales que modulan las velocidades del tambor según el tipo de tejido y el nivel de suciedad también están ayudando a reducir el uso de agua y energía por ciclo sin sacrificar la calidad del lavado, una prioridad en las regiones sensibles a la sequía. Las empresas de servicios públicos están recompensando la funcionalidad interactiva con la red con créditos anuales en la factura, lo que beneficia a las lavadoras conectadas que pueden programar o retrasar los arranques para evitar los períodos de mayor demanda. La alineación regulatoria canadiense con los calendarios de Estados Unidos reduce la fragmentación de SKU transfronteriza para las marcas que operan en ambos mercados y acelera la retirada de los diseños de baja eficiencia.

Adopción del Ecosistema de Hogar Inteligente en Lavandería

La adopción del ecosistema de hogar inteligente impulsa las primas de conectividad y los ingresos posventa. Los avances en interoperabilidad como Matter 1.3 han eliminado la fricción de aplicaciones y ecosistemas, permitiendo que las lavadoras se coordinen con otros dispositivos del hogar y sistemas de energía a través de estándares unificados. Los principales fabricantes de equipos originales se han comprometido con hojas de ruta preparadas para Matter, que admiten la orquestación entre dispositivos, como retrasar un lavado mientras un calentador de agua emparejado completa su ciclo o cambiar a ventanas de menor demanda de la empresa de servicios públicos. El mantenimiento predictivo ha surgido como un beneficio clave, ya que las plataformas analizan los patrones de vibración y consumo de agua para detectar el desgaste de rodamientos y otros problemas antes de que ocurra una falla, lo que reduce las llamadas de servicio de emergencia y mejora el tiempo de actividad para los hogares ocupados. Los operadores comerciales están extendiendo estas ventajas a escala a través de flotas en red que monitorean ciclos, códigos de error y el estado de las máquinas, lo que optimiza el mantenimiento preventivo y la asignación de activos en todas las ubicaciones. A medida que los costos de los módulos disminuyen, las funciones conectadas se están extendiendo desde las máquinas insignia hasta los modelos de gama media, mejorando la ecuación de valor para los compradores que esperan el control remoto, las alertas y la orientación basada en aplicaciones como estándar.

Premiumización y migración hacia mayores capacidades

Las máquinas de más de 8 kg están creciendo más rápido que el mercado en general, ya que los hogares numerosos y los operadores comerciales consolidan cargas para reducir el uso de agua y energía por kilogramo lavado. La detección de carga por inteligencia artificial permite que los tambores más grandes ajusten los niveles de agua de manera óptima, lo que elimina la penalización histórica de usar una lavadora grande con una carga pequeña y anima a los compradores a aumentar la capacidad. Las funciones de higiene, como los ciclos de vapor y los patrones de pulverización dirigida, han pasado a las bandas de precio medio-premium, atrayendo a los usuarios con poco tiempo que priorizan una limpieza exhaustiva y tiempos de ciclo total más cortos[3]LG Electronics, "Descripción General de la Tecnología AI Direct Drive," LG Electronics, lg.com. Las unidades combinadas premium que realizan el lavado y el secado en un solo gabinete están ganando terreno en hogares con espacio limitado, donde los pares apilables no son viables o donde la ventilación está restringida. A medida que estas capacidades se expanden, las actualizaciones lideradas por capacidad y los paquetes de funciones premium probablemente sostendrán precios de venta promedio más altos incluso cuando el crecimiento de unidades permanezca anclado en los reemplazos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La demanda madura y orientada al reemplazo limita el crecimiento de unidades | -0.7% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Sensibilidad del mercado inmobiliario y las tasas de interés | -0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Los aranceles y medidas comerciales elevan los precios de los electrodomésticos | -0.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| El aumento de los costos de reparación extiende los ciclos de reemplazo | -0.3% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Aranceles y las Medidas Comerciales Elevan los Precios de los Electrodomésticos

Las acciones comerciales han elevado el costo incorporado de las lavadoras importadas y los subconjuntos, incluida la expansión de junio de 2025 de la cobertura de la Sección 232 al contenido equivalente de acero dentro de los electrodomésticos terminados[4]Departamento de Comercio de EE. UU., "Medidas de Acero de la Sección 232 y Cobertura Posterior," Departamento de Comercio de EE. UU., commerce.gov. Los costos de desembarque por unidad aumentaron para las importaciones afectadas, lo que presionó los puntos de precio de entrada y llevó a las marcas a acelerar la producción en Estados Unidos para modelos selectos con el fin de reducir la exposición arancelaria y la incertidumbre del flete marítimo. Los grandes fabricantes respondieron comprometiendo nuevo capital en líneas de América del Norte e instalando automatización avanzada para compensar las horas de trabajo por unidad y estabilizar los márgenes a pesar de la inflación de materias primas. Estos cambios ayudan a acortar los plazos de entrega y reducir el riesgo de inventario, pero también requieren una ejecución de varios años, lo que significa que los precios siguen siendo sensibles a los costos de insumos y los cambios de política en el corto plazo. El efecto combinado orienta el mercado de lavadoras de América del Norte hacia una mayor brecha entre los segmentos premium y de entrada, ya que el traslado de costos varía según la combinación de modelos y el canal.

La Demanda Madura y Orientada al Reemplazo Limita el Crecimiento de Unidades

Una alta tasa de penetración en los hogares de toda la región mantiene la base de ventas orientada a los reemplazos, lo que inherentemente limita la expansión de unidades incluso cuando las condiciones macroeconómicas son favorables. La mayor fiabilidad de los motores inversores y de accionamiento directo extiende los ciclos de propiedad, reduciendo la frecuencia de las compras impulsadas por fallas y alineando las actualizaciones más estrechamente con los hitos regulatorios y los incentivos de las empresas de servicios públicos. Los diagnósticos inteligentes de las principales plataformas resuelven una proporción creciente de problemas sin una visita presencial, lo que extiende aún más la vida útil de las máquinas que de otro modo podrían haberse retirado prematuramente. Con el tiempo, los fabricantes de equipos originales compensan la menor velocidad de unidades elevando los precios de venta promedio a través de funciones de capacidad, cuidado de tejidos y conectividad que comprimen el tiempo de ciclo y mejoran los resultados para los hogares ocupados. El resultado es un crecimiento de ingresos constante que supera a las unidades a medida que los compradores ascienden dentro del mercado de lavadoras de América del Norte en lugar de expandir materialmente la base instalada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Familiaridad con el Agitador Sostiene el Dominio de la Carga Superior, Mientras que la Eficiencia de la Carga Frontal Gana Terreno

Las lavadoras de carga superior representaron el 62,54% de los ingresos en 2025, lo que refleja la preferencia de los usuarios por añadir prendas a mitad del ciclo, ciclos más cortos y un mantenimiento más sencillo. Las normas de uso de agua del Título 20 de California y la norma federal de 2028 están inclinando los surtidos hacia diseños conformes, lo que beneficia a las lavadoras de carga frontal con perfiles de Factor de Agua Integrado más bajos y fomenta la reingeniería de las lavadoras de carga superior para la eficiencia hídrica. Muchos compradores aún prefieren la ergonomía familiar y el flujo de uso de las lavadoras de eje vertical para cargas pesadas y frecuentes, por lo que las marcas enfatizan la agitación antienredos y un enjuague más potente para preservar la percepción de potencia de limpieza en formatos de menor consumo de agua. Las funciones inteligentes que automatizan la dosificación de detergente, la selección de ciclos y la programación fuera de horas pico también están aumentando la disposición a pagar en ambos formatos, ya que el control remoto y las alertas reducen los costos de tiempo en las rutinas de lavandería. A medida que esta combinación evoluciona, las unidades de carga frontal están creciendo a una CAGR del 3,81% hasta 2031, superando al mercado general de lavadoras de América del Norte a medida que las regulaciones y los incentivos apoyan una mejor productividad hídrica a nivel del hogar.

El mercado de lavadoras de América del Norte continúa apoyando ambos formatos porque los hogares que buscan valor a menudo se inclinan por las lavadoras de carga superior, mientras que los segmentos premium y ecológicos se mueven hacia las lavadoras de carga frontal con control avanzado del tambor y sensores. Las plataformas de los fabricantes de equipos originales ahora sincronizan los arranques de la lavadora con termostatos inteligentes o calentadores de agua para mitigar la demanda máxima y capturar incentivos de la red donde estén disponibles, lo que diferencia aún más los modelos insignia de carga frontal conectados. Al mismo tiempo, los nuevos diseños de carga superior que cumplen con factores de agua más estrictos ofrecen un camino para preservar una gran base heredada sin forzar un cambio de formato para los compradores centrados en la familiaridad y el precio unitario. Los formatos de tina doble y semiautomáticos persisten como soluciones de nicho en subregiones selectas, pero están cediendo terreno a medida que las máquinas completamente automáticas con motores inversores se vuelven más asequibles. Con los vientos de cola de las políticas y las mejoras continuas de los productos, la elección del formato se está convirtiendo menos en un sacrificio y más en una compensación clara entre precio, ergonomía y conectividad dentro del mercado de lavadoras de América del Norte.

Por Capacidad: La Gama Media de 5–8 kg Equilibra las Necesidades del Hogar, Mientras que las Unidades de Gran Capacidad Ganan Terreno

Los modelos de consolidación de carga en la banda de 5–8 kg tienen una participación del 48,21% en 2025, lo que subraya su adecuación para hogares de tres a cuatro personas que desean la comodidad de una carga por semana sin un mayor consumo de servicios públicos, mientras que los tambores más grandes están ganando con familias numerosas y operadores comerciales. La detección de carga por inteligencia artificial es fundamental para este equilibrio porque ajusta el agua y la agitación de manera óptima incluso en tambores más grandes, lo que hace que el aumento de capacidad se sienta eficiente en lugar de derrochador en el uso cotidiano. El atractivo de los tambores de gran capacidad está creciendo en hogares que agrupan la ropa para recuperar tiempo los fines de semana y en pequeñas empresas que se preocupan por el ahorro de agua y mano de obra por kilogramo lavado. Se proyecta que el tamaño del mercado de lavadoras de América del Norte para unidades de más de 8 kg se expandirá a una CAGR del 4,34% entre 2026 y 2031, ya que la convivencia multigeneracional y los ciclos de renovación comercial apoyan mayores capacidades en los surtidos principales. Mientras tanto, los diseños de capacidad media continúan dominando el volumen porque se adaptan a las limitaciones y hábitos de la mayoría de los hogares que desean un equilibrio entre espacio, velocidad y costo.

La migración de funciones premium refuerza este patrón en todos los niveles de capacidad. Las plataformas conectadas sugieren preajustes de ciclo basados en mezclas de tejidos y niveles de suciedad, lo que ayuda a prevenir el lavado excesivo y protege las prendas mientras mantiene la calidad del enjuague predecible en tambores más grandes. Los complementos de higiene, como el vapor o los patrones de pulverización dirigida, han ido más allá de los modelos insignia, reforzando la sensación de que las actualizaciones de capacidad también ofrecen mejores resultados y menos ciclos de relavar cuando los hogares están presionados por el tiempo. Las unidades combinadas que completan el lavado y el secado bajo un programa coordinado están ampliando las opciones para condominios y unidades de vivienda accesoria donde una segunda zona de lavandería no es viable. A medida que estas mejoras se estandarizan, es probable que la industria de lavadoras de América del Norte continúe inclinándose hacia tambores de mayor capacidad en el rango de 1.200–2.000 USD, mientras que la capacidad media sigue siendo el caballo de batalla para los presupuestos convencionales. El resultado es una combinación de capacidad duradera de dos vías que apoya tanto las trayectorias de crecimiento de valor como las premium en el mercado de lavadoras de América del Norte.

Por Tecnología: Las Máquinas Convencionales Sostienen el Crecimiento a Través de la Rentabilidad y la Fiabilidad, Mientras que la Penetración Inteligente Enfrenta Barreras de Adopción

Las lavadoras convencionales representaron el 71,40% de los ingresos en 2025, y se proyecta que los modelos inteligentes/conectados (IoT) crecerán a una CAGR del 3,90% hasta 2031. El dispensador Load & Go de Whirlpool, que dosifica automáticamente el detergente para 40 ciclos sin Wi-Fi, muestra cómo las funciones de conveniencia pueden llegar a los puntos de precio convencionales y fortalecer la percepción de valor para los compradores centrados en el costo. Los hogares rurales y suburbanos, que representan el 45% de las residencias de Estados Unidos, a menudo carecen de banda ancha consistente a 25 Mbps o más, por lo que la fiabilidad y el costo total de propiedad tienen prioridad sobre la conectividad, manteniendo las máquinas convencionales como la opción predeterminada fuera de las principales áreas metropolitanas. La inteligencia en el dispositivo también cierra la brecha, ya que modelos como el lanzamiento de lavadora de carga superior de Samsung de abril de 2025 optimizan los ciclos localmente y pueden reducir el consumo de energía en un 20% sin conexión a internet, lo que hace que lo "convencional" se sienta más inteligente sin añadir complejidad de suscripción o aplicación.

Se estima que las lavadoras inteligentes y conectadas crecerán a una CAGR del 3,90% hasta 2031, por detrás de las unidades convencionales debido a las preocupaciones de ciberseguridad, la fragmentación de aplicaciones y las primas de precio que limitan la adopción masiva. Matter 1.3 facilitó la interoperabilidad entre las principales plataformas en 2025, pero la conectividad por sí sola sigue siendo un desencadenante de compra más débil que el ahorro de energía o los resultados de cuidado comprobados para la mayoría de los hogares. Los incentivos de las empresas de servicios públicos están comenzando a cambiar la ecuación, ya que programas como ConnectedSolutions de National Grid pagan entre 25 y 75 USD por año por la inscripción elegible en respuesta a la demanda, aunque la participación sigue siendo inferior al 12% en muchos códigos postales calificados. Las flotas comerciales muestran retornos más claros porque la conectividad apoya la fijación de precios dinámica y el mantenimiento predictivo a escala, con grandes redes que desplazan el 12% de los ciclos a ventanas fuera de horas pico para capturar créditos en la factura y mejorar la utilización.

Por Usuario Final: El Segmento Residencial Ancla el Volumen, Mientras que el Comercial Impulsa las Actualizaciones con Funciones Avanzadas

El segmento residencial representó el 80,53% de los ingresos de 2025, lo que refleja una base instalada muy alta y una dinámica orientada al reemplazo a medida que los propietarios retiran unidades antiguas y actualizan en respuesta a las normas de eficiencia. La norma federal de 2028 hace que los modelos no conformes sean más costosos de operar, lo que impulsa a muchos hogares a pasarse antes a máquinas con certificación ENERGY STAR con mejores perfiles de agua y energía. Este efecto apoya las actualizaciones de gama media y premium que ofrecen motores inversores, enjuague mejorado y conectividad básica sin grandes saltos de precio, particularmente en áreas con mayores reembolsos de empresas de servicios públicos. Se proyecta que el tamaño del mercado de lavadoras de América del Norte para los despliegues comerciales se expandirá a una CAGR del 3,97% hasta 2031, ya que los administradores de propiedades y los operadores de lavanderías modernizan sus flotas para reducir el costo total por ciclo. Los paneles de control conectados y los análisis del estado de las máquinas reducen el tiempo de inactividad y permiten la fijación de precios dinámica para desplazar la demanda fuera de las horas pico en instalaciones concurridas.

Los operadores de hostelería, atención médica y multifamiliar también están impulsando las actualizaciones de cuidado de tejidos e higiene porque los ciclos más rápidos y consistentes liberan tiempo del personal y mejoran la utilización de activos. Los sistemas comerciales que agregan recuentos de ciclos, errores e ingresos por máquina permiten la optimización a nivel de cartera y el mantenimiento planificado que reduce los despachos de emergencia. En el segmento residencial, los diagnósticos inteligentes reducen las llamadas de servicio y mantienen las máquinas más antiguas en circulación por más tiempo, lo que modera el crecimiento de unidades pero abre nuevas vías para los ingresos de servicio y consumibles de los fabricantes de equipos originales. La combinación de renovación impulsada por el cumplimiento normativo y las actualizaciones lideradas por funciones apoya una expansión constante de los ingresos, incluso cuando los volúmenes reflejan una base madura y orientada al reemplazo. Estos contornos de demanda continuarán dando forma a los surtidos y las escalas de precios en el mercado de lavadoras de América del Norte hasta 2031.

Por Canal de Distribución: Las Tiendas Multimarca Aprovechan la Venta Consultiva y las Demostraciones en Piso, Mientras que los Canales Exclusivamente en Línea Explotan la Transparencia de Precios y la Entrega al Día Siguiente

Los minoristas multimarca siguen siendo el principal canal de compra en 2025, con el 50,45%, porque los compradores valoran las comparaciones lado a lado, las demostraciones de ciclos en vivo y las opciones de compra en línea con recogida en tienda que simplifican las verificaciones de ajuste y la programación de la instalación. Estas tiendas justifican modestas primas de precio al combinar la venta consultiva con la entrega, el retiro del equipo antiguo y el soporte de instalación que reduce la fricción posterior a la compra para configuraciones de lavandería complejas. Las redes de centros de distribución ampliadas y una coordinación más estrecha de la última milla han acortado las ventanas de entrega, lo que ayuda a convertir las compras de reemplazo que a menudo son urgentes. Los equipos en tienda también guían a los compradores orientados al valor hacia modelos de piso y unidades de caja abierta, liquidando el inventario mientras cumplen los objetivos de presupuesto sin sacrificar el rendimiento básico. Los salones de exhibición exclusivos de marcas y los centros de experiencia refuerzan el posicionamiento premium al demostrar los resultados del cuidado y los beneficios de propiedad a largo plazo en persona, lo que apoya precios más altos donde la prueba práctica importa. La próxima norma federal de eficiencia de 2028 y las normas estatales aumentan la importancia de la orientación sobre cumplimiento en persona y la verificación de la instalación, lo que favorece al comercio minorista físico para los mercados regulados que requieren documentación clara y confianza en la configuración en el punto de venta.

Los canales B2C en línea se están expandiendo a una CAGR del 5,34% hasta 2031, ya que los compradores se apoyan en visualizadores de realidad aumentada, herramientas de verificación de ajuste y flujos de financiamiento rápido que agilizan las decisiones y reducen las devoluciones vinculadas a restricciones de tamaño o ventilación. Los configuradores de precompra y las comparaciones guiadas replican elementos clave de la experiencia en el salón de exhibición, mientras que las ventanas de entrega transparentes y los complementos de instalación hacen que el pago en línea sea viable para salas de lavandería más complejas. Las aplicaciones de los fabricantes de equipos originales, como Samsung SmartThings, añaden proyecciones de costos de energía e información de uso que fortalecen las evaluaciones en línea y ayudan a los hogares a planificar en función de las tarifas de servicios públicos. A pesar de estas ganancias, algunos compradores aún prefieren los recorridos liderados por la tienda para proyectos con instalación intensiva, lo que mantiene al comercio minorista consultivo relevante como complemento de la investigación y los pedidos digitales. En el lado profesional, los operadores comerciales y multifamiliares a menudo compran a través de contratos directos que agrupan equipos, mantenimiento y consumibles para maximizar el tiempo de actividad y la previsibilidad durante períodos de varios años. A medida que la adopción madura, los recorridos omnicanal dominan, con descubrimiento y financiamiento en línea y recogida o instalación a través de tiendas, lo que impulsa una inversión equitativa en herramientas digitales y salones de exhibición físicos en todo el mercado de lavadoras de América del Norte.

Análisis Geográfico

Estados Unidos ancla el mercado de lavadoras de América del Norte con la mayor base instalada y un ritmo creciente de reemplazos vinculados a la norma federal de eficiencia de 2028. El marco del Título 20 de California ha sido un factor importante en el giro hacia máquinas de menor consumo de agua, reforzando el cambio hacia diseños de carga frontal y lavadoras de carga superior optimizadas que cumplen los umbrales estatales. Los promotores inmobiliarios en las áreas metropolitanas del Cinturón Solar están especificando lavandería en la unidad a tasas más altas para apoyar las primas de alquiler, lo que ayuda a las soluciones compactas y sin ventilación a ganar terreno en proyectos multifamiliares de nueva construcción. Las inversiones en capacidad en Estados Unidos por parte de las grandes marcas están diseñadas para reducir el contenido importado, acortar los plazos de entrega y acercar el control de costos ante la volatilidad arancelaria y de fletes. A medida que las funciones conectadas y los incentivos de la red se expanden, los compradores de Estados Unidos continúan migrando hacia modelos que se coordinan con los sistemas de energía del hogar y los horarios fuera de horas pico.

La alineación regulatoria de Canadá con los calendarios de Estados Unidos a través de Recursos Naturales Canadá simplifica los surtidos transfronterizos y reduce la necesidad de SKU específicos del mercado que fragmentan el inventario. Las preferencias por ENERGY STAR siguen siendo altas entre los compradores canadienses, que a menudo priorizan el rendimiento de lavado en frío, la fiabilidad en condiciones de invierno y los emparejamientos de secadoras compactas y sin ventilación en los núcleos urbanos. Las provincias con objetivos de rendimiento de edificios e incentivos de servicios públicos municipales también están orientando las adquisiciones hacia lavadoras conectadas que pueden participar en programas de respuesta a la demanda. Como resultado, los surtidos de gama media-premium conectados se están expandiendo en las principales áreas metropolitanas, mientras que los hogares convencionales continúan favoreciendo modelos fiables y eficientes con funcionalidad básica de aplicación. Este equilibrio mantiene el perfil de Canadá centrado en la eficiencia premium, el cuidado de tejidos en ciclos de agua fría y la flexibilidad de planta para condominios y parque de alquiler.

México se beneficia de su papel central en la fabricación regional, los flujos libres de aranceles bajo el T-MEC y la creciente demanda interna en las crecientes áreas metropolitanas que favorecen los formatos apilables o compactos. Los principales fabricantes de equipos originales operan plantas en centros industriales que sirven tanto a los compradores locales como a los programas de exportación, lo que apoya las actualizaciones rápidas de modelos y el inventario receptivo para la región en general. Las limitaciones de espacio en las grandes ciudades apoyan los diseños de carga frontal y combinados, mientras que la expansión suburbana sostiene las lavadoras de carga superior orientadas al valor que enfatizan la facilidad de uso y la fiabilidad. A medida que los incentivos de servicios públicos y los códigos de construcción evolucionan, es probable que las funciones conectadas y los diseños preparados para filtración se expandan en nuevos proyectos residenciales y lavanderías comerciales. La relocalización cercana sigue siendo una ventaja clave para el tiempo de comercialización y el control de costos en todo el mercado de lavadoras de América del Norte.

Panorama Competitivo

La escala y la amplitud de la plataforma definen la competencia en el mercado de lavadoras de América del Norte, con Whirlpool, LG, Samsung, GE Appliances y Electrolux liderando en alcance de marca, I+D y profundidad de canal. Whirlpool enfatiza la fabricación nacional como ancla de margen y agilidad, citando altas proporciones de contenido de Estados Unidos que cubren el riesgo arancelario y permiten lanzamientos de modelos más rápidos. GE Appliances está invirtiendo en una importante expansión en Kentucky que consolidará la producción de carga frontal, reunirá modelos adicionales bajo un mismo techo y reducirá la exposición al flete marítimo, junto con los largos plazos de entrega. Las marcas coreanas compiten con detección de tejidos impulsada por inteligencia artificial, integraciones de ecosistemas y funciones de experiencia de usuario que justifican primas de mediados de la adolescencia porcentual en las líneas conectadas. En lavandería comercial, Alliance Laundry Systems se basa en la gestión en red y los ecosistemas de servicio que ofrecen un tiempo de actividad medible y la optimización de ingresos en lavanderías y edificios multifamiliares.

Las hojas de ruta de productos se centran en la conectividad, la preparación para la red y los resultados del cuidado. La compatibilidad con Matter 1.3 en las principales marcas ha eliminado las barreras de interoperabilidad, permitiendo que las lavadoras se coordinen con los sistemas de energía del hogar para obtener créditos en la factura y alcanzar objetivos de sostenibilidad. El mantenimiento predictivo es ahora un diferenciador tanto en flotas residenciales como comerciales, reduciendo las llamadas de servicio de emergencia y fortaleciendo la lealtad a la marca a través de alertas proactivas y diagnósticos remotos. Los paquetes de funciones como el vapor, los pulverizadores dirigidos y las geometrías de tambor refinadas se están ampliando a las bandas de precio medio-premium, adelantando la adopción entre los hogares con poco tiempo. Los fabricantes de equipos originales también se están preparando para la filtración de microfibras y la evolución de las normas de agua diseñando carcasas preparadas para filtros y rutas de actualización que pueden adaptarse a futuros mandatos sin perturbar las bases instaladas.

El despliegue de capital subraya un giro hacia la resiliencia regional. Las expansiones de plantas en Estados Unidos y los proyectos de automatización reducen las horas de trabajo por unidad, permiten actualizaciones rápidas de cumplimiento y aíslan los plazos de los productos de las interrupciones del flete marítimo. Los fabricantes con sólidas huellas en América del Norte pueden localizar diseños para los umbrales de California y Canadá e iterar rápidamente en firmware e integraciones de IoT. A medida que las funciones conectadas se convierten en requisitos básicos en las líneas de gama media, la base de la competencia se desplaza hacia la calidad de la orquestación, la profundidad del diagnóstico y los ecosistemas de servicio que extienden la vida útil a menor costo. Esta dinámica refuerza la ventaja para los actores con una sólida integración de software, datos y servicio de campo en el mercado de lavadoras de América del Norte.

Líderes de la Industria de Lavadoras de América del Norte

Whirlpool Corporation

GE Appliances (a Haier company)

Electrolux Group (Frigidaire)

LG Electronics

Samsung Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Whirlpool Corporation se comprometió a invertir 300 millones de USD para expandir sus plantas de lavandería en Clyde y Marion, Ohio, añadiendo entre 400 y 600 empleos y aumentando la capacidad de lavadoras y secadoras de próxima generación en un 25%.

- Agosto de 2025: GE Appliances presentó un plan histórico de 3.000 millones de USD a cinco años para expandir la fabricación, la fuerza laboral y las comunidades en Estados Unidos en 11 plantas nacionales, con el objetivo de crear 1.000 nuevos empleos en cinco estados. La iniciativa incluye la modernización de las líneas de producción de aire acondicionado, calentamiento de agua y lavandería, con automatización avanzada que se espera aumente la producción en un 30% mientras reduce las horas de trabajo por unidad.

- Junio de 2025: GE Appliances anunció una inversión de 490 millones de USD para establecer una instalación de fabricación de lavadoras de carga frontal en Louisville, Kentucky, creando 800 nuevos empleos y consolidando la producción del GE Profile UltraFast Combo Washer/Dryer y más de 15 modelos de lavadoras a nivel nacional. Las nuevas líneas, programadas para abrir en 2027, incorporarán automatización, robótica y estampado de metal interno para reducir los plazos de entrega de 45 días a menos de cinco días, posicionando a GE como el mayor fabricante de lavadoras de Estados Unidos.

- Marzo de 2025: Samsung Electronics lanzó una lavadora combinada ventilada de 27 pulgadas diseñada para el mercado norteamericano, con AI Optiwash & Dry, puerta de apertura automática y filtro de pelusa de fácil limpieza. Los tiempos de remojo extendidos del modelo y el método de secado ventilado abordan las necesidades de los hogares multigeneracionales.

Alcance del Informe del Mercado de Lavadoras de América del Norte

Una lavadora es un electrodoméstico electrónico que se utiliza para lavar varios tipos de ropa sin aplicar ningún esfuerzo físico. El informe cubre un análisis de antecedentes completo del Mercado de Lavadoras de América del Norte, que incluye una evaluación de las tendencias emergentes por segmentos y mercados regionales, cambios significativos en la dinámica del mercado y una descripción general del mercado.

El Mercado de Lavadoras de América del Norte está segmentado por tipo de producto, capacidad, tecnología, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado se divide en lavadoras de carga frontal, carga superior y tina doble. El segmento de carga frontal se divide además en con secadoras y sin secadoras, mientras que el segmento de carga superior se categoriza además en con secadoras y sin secadoras. Por capacidad, el mercado se categoriza en menos de 5 kg, 5–8 kg y más de 8 kg. Por tecnología, el mercado se segmenta en lavadoras convencionales e inteligentes/conectadas (IoT). Por usuario final, el mercado se divide en segmentos residencial y comercial. Por canal de distribución, el mercado se segmenta en B2C/minorista y B2B/directamente de los fabricantes. El segmento B2C/minorista se divide además en tiendas multimarca, puntos de venta exclusivos de marca, en línea y otros canales de distribución. Geográficamente, el análisis de mercado cubre Estados Unidos, Canadá y México. El informe proporciona el tamaño del mercado y las previsiones para el mercado de lavadoras de América del Norte en valor (USD) en todos los segmentos anteriores.

| Carga Frontal | Con Secadoras |

| Sin Secadoras | |

| Carga Superior | Con Secadoras |

| Sin Secadoras | |

| Tina Doble |

| Menos de 5 kg |

| 5 – 8 kg |

| Más de 8 kg |

| Convencional |

| Inteligente / Conectada (IoT) |

| Residencial |

| Comercial |

| B2C / Minorista | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Directamente de los Fabricantes |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Carga Frontal | Con Secadoras |

| Sin Secadoras | ||

| Carga Superior | Con Secadoras | |

| Sin Secadoras | ||

| Tina Doble | ||

| Por Capacidad | Menos de 5 kg | |

| 5 – 8 kg | ||

| Más de 8 kg | ||

| Por Tecnología | Convencional | |

| Inteligente / Conectada (IoT) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C / Minorista | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Directamente de los Fabricantes | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de lavadoras de América del Norte?

Se proyecta que el mercado de lavadoras de América del Norte aumentará de 13,37 mil millones de USD en 2025 a 15,78 mil millones de USD en 2031 a una CAGR del 2,8%.

¿Cómo afectará la norma de eficiencia de Estados Unidos de 2028 a la demanda de reemplazo?

La norma federal de 2028 deja a muchas lavadoras más antiguas fuera de cumplimiento, adelantando los reemplazos a medida que los propietarios buscan modelos conformes con menores costos operativos.

¿Qué formato de producto está creciendo más rápido y por qué?

Las unidades de carga frontal están creciendo a una CAGR del 3,81% debido a las ventajas en agua y energía bajo las normas de eficiencia estatales y federales, mientras que las lavadoras de carga superior aún lideran en base instalada.

¿Cuáles son los niveles de capacidad de más rápido crecimiento en América del Norte?

Las máquinas de más de 8 kg se están expandiendo a una CAGR del 4,34% a medida que los hogares más grandes y los operadores comerciales consolidan cargas para ahorrar tiempo y recursos.

¿Qué tan rápido están creciendo los canales en línea para los electrodomésticos de lavandería?

Se proyecta que las ventas en línea crecerán a una CAGR del 5,34% hasta 2031, ya que las herramientas de realidad aumentada, la entrega más rápida y el financiamiento sencillo agilizan las compras.

¿Qué papel desempeñan las funciones conectadas en las decisiones de compra actualmente?

La interoperabilidad y el mantenimiento predictivo se están convirtiendo en funciones imprescindibles porque reducen los costos de energía, previenen fallas y mejoran la comodidad diaria.

Última actualización de la página el: