Tamaño y Participación del Mercado de Infraestructura de Clave Pública (PKI)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Clave Pública (PKI) por Mordor Intelligence

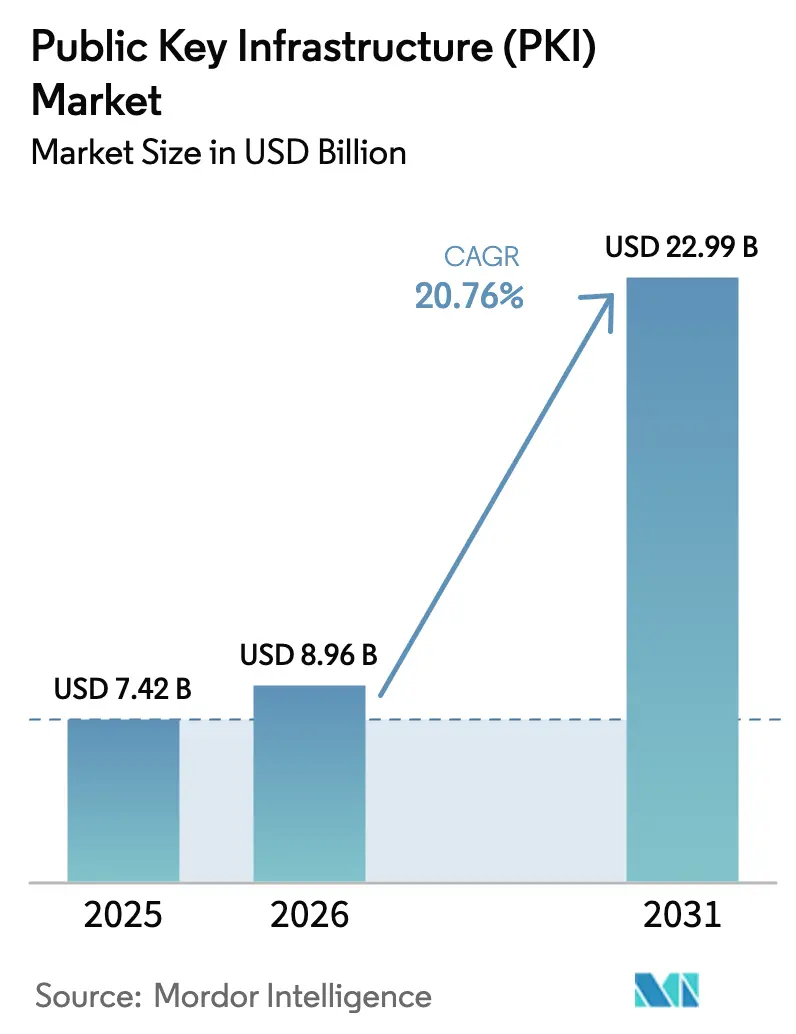

El tamaño del Mercado de Infraestructura de Clave Pública fue valorado en USD 7,42 mil millones en 2025 y se estima que crecerá desde USD 8,96 mil millones en 2026 hasta alcanzar USD 22,99 mil millones en 2031, a una CAGR del 20,76% durante el período de pronóstico (2026-2031).

La adopción se acelera a medida que las empresas migran de la autenticación heredada hacia marcos resistentes a la computación cuántica alineados con los estándares poscuánticos de agosto de 2024 del NIST [1]Instituto Nacional de Estándares y Tecnología, "Borrador NISTIR 8547: Transición a los Estándares de Criptografía Poscuántica," nist.gov. El rápido crecimiento de los puntos finales de IoT, los mandatos de confianza cero en los servicios financieros y las normas de residencia de datos en Asia Pacífico que exigen autoridades de certificación localizadas refuerzan colectivamente la demanda. La consolidación de proveedores, las mayores necesidades de automatización generadas por la reducción de la vida útil de los certificados y la expansión de las ofertas de servicios gestionados configuran aún más la dinámica competitiva. Al mismo tiempo, la aguda brecha de competencias criptográficas y los elevados costes de capital de los módulos de seguridad de hardware conformes con FIPS-140 moderan la adopción, manteniendo el mercado de Infraestructura de Clave Pública en un estado moderadamente concentrado pero en rápida evolución.

Conclusiones Clave del Informe

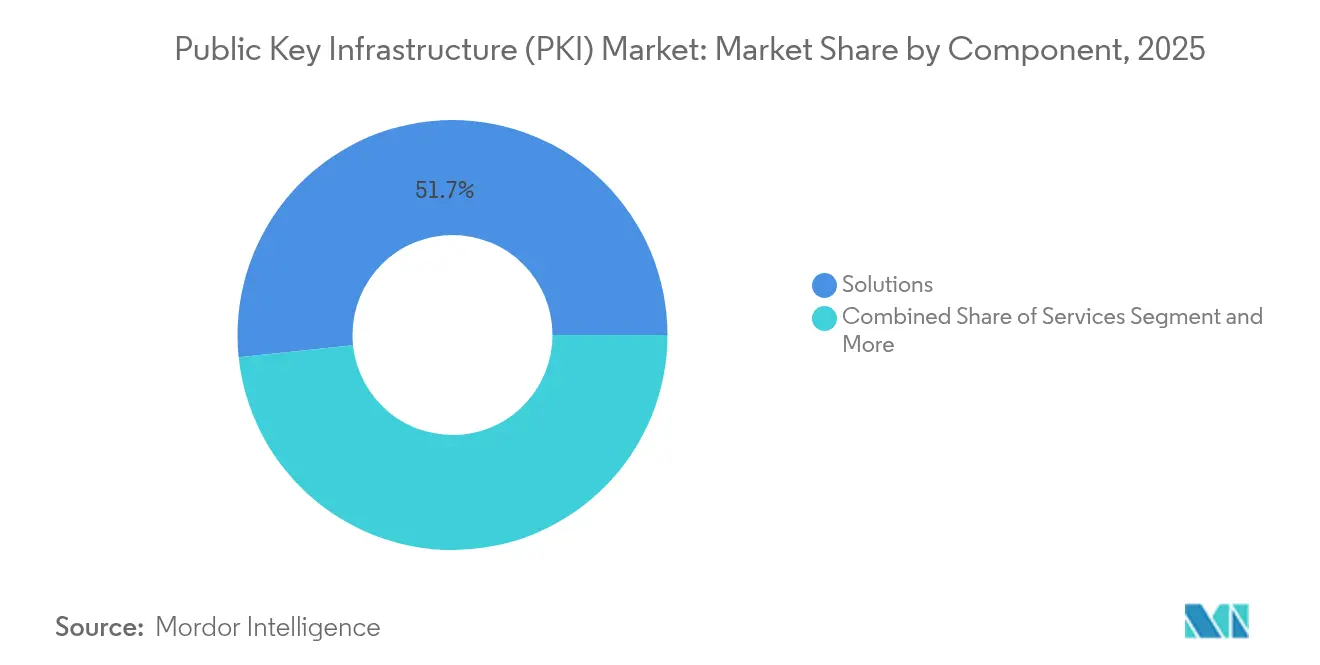

- Por componente, las Soluciones representaron el 51,65% de la participación del mercado de Infraestructura de Clave Pública en 2025, mientras que los Servicios están preparados para expandirse a una CAGR del 22,85% hasta 2031.

- Por implementación, los modelos locales retuvieron el 53,55% del tamaño del mercado de Infraestructura de Clave Pública en 2025, mientras que la PKI en la nube se proyecta que avanzará a una CAGR del 21,45% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones representaron el 59,35% del tamaño del mercado de Infraestructura de Clave Pública en 2025; las pequeñas y medianas empresas registran el crecimiento más rápido con una CAGR del 22,4%.

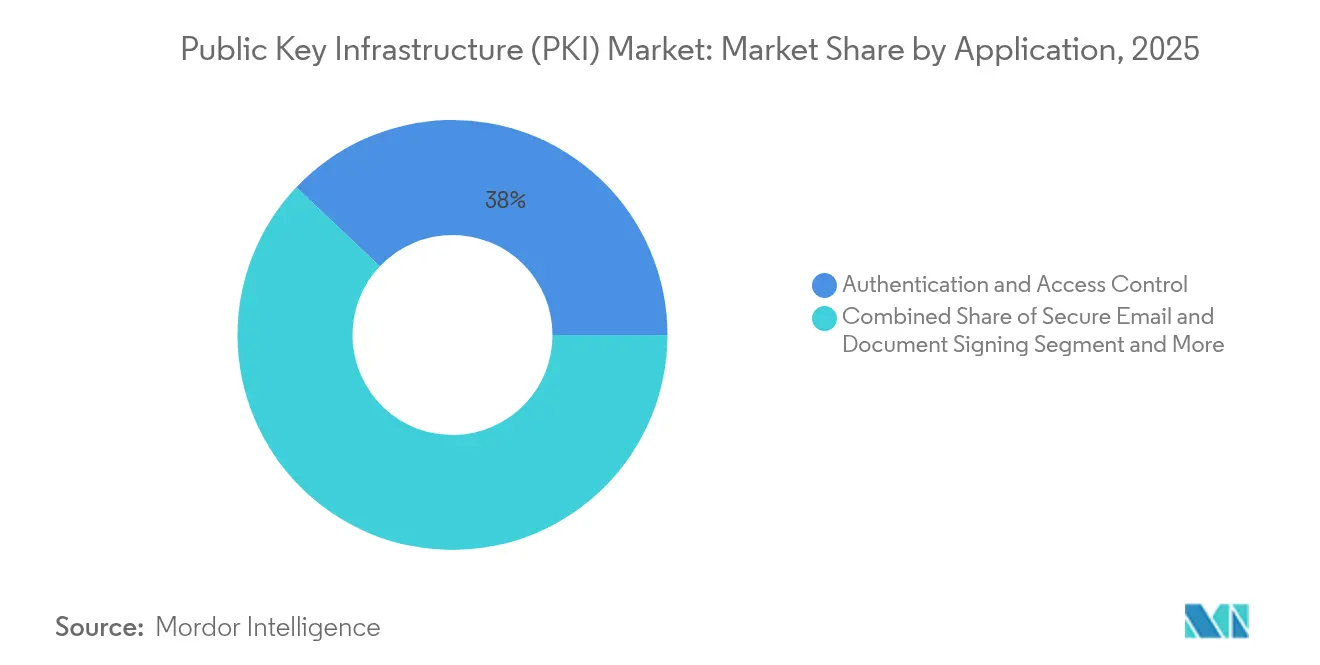

- Por aplicación, la autenticación y el control de acceso dominaron con una participación de ingresos del 37,95% en 2025; la gestión de identidad de IoT está configurada para crecer a una CAGR del 23,05% entre 2026 y 2031.

- Por industria de usuario final, el sector BFSI lideró con el 25,85% del tamaño del mercado de Infraestructura de Clave Pública en 2025, mientras que la salud y las ciencias de la vida registrarán una CAGR del 21,8% hasta 2031.

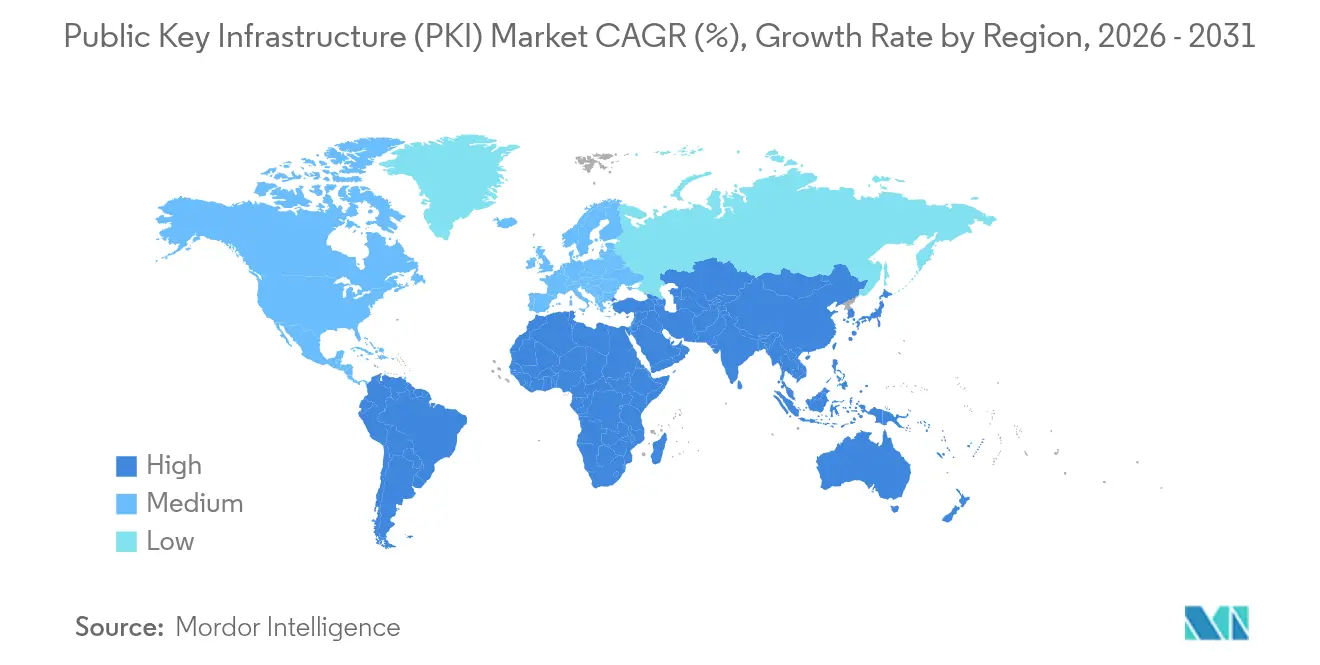

- Por geografía, América del Norte capturó el 34,95% de la participación de ingresos en 2025; Asia Pacífico se proyecta como la región de más rápido crecimiento con una CAGR del 22,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Infraestructura de Clave Pública (PKI)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de puntos finales de IoT que requieren confianza a nivel de dispositivo | +4.2% | Global; enfoque en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Implementaciones de confianza cero en el sector BFSI de América del Norte | +3.8% | América del Norte, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Mandatos de residencia de datos que impulsan autoridades de certificación nacionales en Asia | +3.5% | Asia Pacífico; efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Programas de preparación cuántica que aceleran la modernización en Europa | +2.9% | Europa; adopción temprana en Alemania y Reino Unido | Largo plazo (≥ 4 años) |

| Demanda de PKI gestionada por parte de las pymes en los países del CCG | +2.1% | Oriente Medio (CCG); Oriente Medio y África en general | Corto plazo (≤ 2 años) |

| Migración de esquemas nacionales de identificación electrónica a plataformas PKI en África | +1.8% | África; enfoque en Sudáfrica y Nigeria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Puntos Finales de IoT que Requieren Confianza a Nivel de Dispositivo

Los despliegues de redes eléctricas inteligentes y los programas de vehículos conectados generan una avalancha de dispositivos que requieren identidades criptográficas únicas, lo que obliga a las organizaciones a automatizar la inscripción de certificados a una escala sin precedentes. Siemens opera entornos PKI duales y gestiona los ciclos de vida de usuarios internos y activos de IoT a través de Red Hat Ansible, lo que ilustra la escala operativa que ahora se exige. El estándar IEEE 2030.5 consolida aún más la PKI como obligatoria para los recursos de energía distribuida, impulsando a las empresas de servicios públicos hacia la gestión automatizada del ciclo de vida. Dado que los dispositivos IoT suelen permanecer en servicio entre 10 y 15 años, los algoritmos resistentes a la computación cuántica, como los incluidos en la PKI INeS de SEALSQ, ya se están comercializando para garantizar la seguridad futura. Estos factores expanden colectivamente el mercado de Infraestructura de Clave Pública a través de desembolsos sostenidos en hardware, software y servicios.

Implementaciones de Arquitectura de Confianza Cero en el Sector BFSI de América del Norte

Las instituciones financieras de los Estados Unidos integran ahora la PKI como núcleo de confianza de sus planes de confianza cero, una postura formalizada en la guía NIST SP 800-207 [2]Instituto Nacional de Estándares y Tecnología, "Arquitectura de Confianza Cero," nist.gov . Las regulaciones de la Industria de Tarjetas de Pago han incorporado conceptos de confianza cero, impulsando el despliegue generalizado de identidades de máquinas y usuarios basadas en certificados. La investigación de DigiCert indica que el 96% de los líderes en seguridad consideran la PKI como el único medio escalable para implementar la verificación continua a la velocidad de las líneas de negocio. Las intensas exigencias de cumplimiento normativo, combinadas con la creciente frecuencia de los ciberataques, aceleran el gasto en PKI y sustentan el crecimiento a corto plazo en el mercado de Infraestructura de Clave Pública.

Mandatos de Residencia de Datos que Impulsan Autoridades de Certificación Nacionales en Asia

Los gobiernos de toda Asia Pacífico están instituyendo autoridades de certificación locales para mantener las claves dentro de sus fronteras. La PKI de la Tarjeta Mi Número de Japón ahora da soporte a 736 empresas, mientras que la PNPKI de Filipinas distribuye certificados digitales gratuitos para agilizar las transacciones de gobierno electrónico [3]Agencia de Noticias Filipina, "PNPKI Garantiza la Ciberseguridad en el Futuro Digital," pna.gov.ph. Los sistemas Aadhaar y UPI de India, ambos anclados en PKI, ilustran cómo las reformas de infraestructura pública digital se traducen en demanda de licencias por volumen [4]Instituto de Investigación Económica para la ASEAN y Asia Oriental, "Colaboración en Infraestructura Pública Digital India-ASEAN," eria.org. Las iniciativas regionales, como el Consorcio de Identidad Digital de Asia Pacífico, prometen interoperabilidad transfronteriza manteniendo el control nacional, lo que refuerza las perspectivas del mercado de Infraestructura de Clave Pública.

Programas de Preparación Cuántica que Aceleran la Modernización de la PKI en Europa

Con las amenazas de la computación cuántica en el horizonte, las organizaciones europeas están modernizando sus infraestructuras PKI mucho antes del plazo de finales de la década. El eIDAS hace ahora referencia a las firmas digitales seguras frente a la computación cuántica, lo que obliga a las autoridades de certificación a integrar los esquemas CRYSTALS-Dilithium y SPHINCS+. Sin embargo, solo el 3% de las empresas finlandesas se consideran preparadas para la transición, lo que impulsa un gasto significativo en consultoría y renovación de hardware. Las soluciones híbridas que permiten la coexistencia de algoritmos actuales y poscuánticos se han convertido en un conjunto de características estándar, alimentando otra oleada de demanda en el mercado de Infraestructura de Clave Pública.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aguda brecha de competencias criptográficas que dificulta las operaciones de PKI | −2.8% | Global; más grave en los mercados emergentes | Mediano plazo (2-4 años) |

| Elevado coste inicial de los módulos de seguridad de hardware conformes con FIPS-140 | −2.3% | América del Norte y Europa; con expansión global | Corto plazo (≤ 2 años) |

| Fragmentación de los estándares de certificados entre los reguladores latinoamericanos | −1.9% | América Latina; efecto secundario en el comercio regional | Largo plazo (≥ 4 años) |

| Casos de uso de 5G/borde sensibles a la latencia con reticencia hacia la PKI en la nube | −1.5% | Global; concentrado en telecomunicaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aguda Brecha de Competencias Criptográficas que Dificulta las Operaciones de PKI

La encuesta de Entrust de 2024 muestra que el 64% de las empresas carece de personal cualificado para operar la PKI, mientras que el 33% considera que los nuevos casos de uso de IoT añaden incertidumbre. A medida que llegan los algoritmos poscuánticos, el déficit de conocimientos se amplía, lo que impulsa una mayor dependencia de los servicios gestionados y la automatización. Esta restricción modera la expansión del mercado de Infraestructura de Clave Pública, especialmente en regiones con capacidad limitada en educación en ciencias, tecnología, ingeniería y matemáticas.

Elevado Coste Inicial de los Módulos de Seguridad de Hardware Conformes con FIPS-140

El gasto inicial en módulos de seguridad de hardware certificados sigue siendo un obstáculo, especialmente para las pymes. Aunque los servicios de módulos de seguridad de hardware en la nube de IBM y Futurex reducen el gasto de capital, el cambio convierte los activos fijos en gastos operativos recurrentes, prolongando las evaluaciones del retorno sobre la inversión en seguridad. La presión presupuestaria puede retrasar los nuevos programas de PKI y ralentiza parte del mercado de Infraestructura de Clave Pública.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Surgen a Pesar del Dominio de las Soluciones

Las Soluciones captaron USD 3,83 mil millones en 2025, equivalente al 51,65% del mercado de Infraestructura de Clave Pública. Los ingresos abarcan plataformas de ciclo de vida de certificados, módulos de seguridad de hardware y kits de herramientas criptográficas que anclan las estructuras de confianza empresarial. Los Servicios, que comprenden la PKI gestionada y la consultoría, se incrementarán a una tasa del 22,85% hasta 2031 a medida que las empresas sin personal cualificado externalicen la complejidad operativa. La automatización impulsada por ACME, las propuestas de reducción de la validez de los certificados y las hojas de ruta de migración cuántica intensifican la necesidad de experiencia externa, consolidando el impulso a largo plazo de los servicios dentro del mercado más amplio de Infraestructura de Clave Pública.

A medida que los estándares poscuánticos maduran, las organizaciones adquieren proyectos de asesoramiento para integrar los algoritmos CRYSTALS-Dilithium y SPHINCS+ sin tiempo de inactividad. Esta oleada de consultoría se complementa con contratos de servicios gestionados que convierten el gasto de capital en gastos operativos predecibles. El resultado es una inversión secular: el crecimiento de los servicios supera al crecimiento de la infraestructura aunque los módulos de seguridad de hardware siguen siendo no discrecionales para la integridad de la raíz de confianza. Los proveedores se diferencian agrupando la automatización del ciclo de vida y los paneles de cumplimiento normativo, aumentando los costes de cambio y reforzando los flujos de ingresos recurrentes en la industria de Infraestructura de Clave Pública.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La PKI en la Nube Desafía el Dominio Local

Las arquitecturas locales representaron el 53,55% del mercado de Infraestructura de Clave Pública en 2025, lo que refleja las preferencias de control empresarial para las autoridades de certificación raíz. Sin embargo, la PKI en la nube está creciendo a una CAGR del 21,45% a medida que la escalabilidad, el aprovisionamiento rápido y los precios basados en el consumo superan las preocupaciones de soberanía para muchas cargas de trabajo. La inclusión de DigiCert ONE en Microsoft Azure es un ejemplo de adquisición sin fricciones, lo que acelera la adopción entre los equipos de DevOps. Los modelos híbridos que mantienen las claves raíz en las instalaciones mientras emiten certificados hoja desde la nube se están convirtiendo en estándar, sustentando los procesos de transición sin comprometer el cumplimiento normativo.

Sin embargo, los despliegues de borde sensibles a la latencia en entornos de 5G y vehículos autónomos siguen evitando la validación remota para evitar impactos en el rendimiento. En consecuencia, el mercado de Infraestructura de Clave Pública exhibe un perfil de implementación bifurcado: los casos de uso de baja latencia de misión crítica permanecen en las instalaciones, mientras que las aplicaciones a escala web o de cara al público migran a la PKI como servicio de software. Los proveedores que ofrecen un control de políticas coherente en ambos entornos aumentan la fidelización y reducen el riesgo de migración..

Por Tamaño de Empresa: Las Pymes Impulsan el Crecimiento a Través de los Servicios Gestionados

Las grandes empresas representaron el 59,35% del mercado de Infraestructura de Clave Pública en 2025, respaldadas por sus amplios recursos y mandatos de cumplimiento normativo. Las pequeñas y medianas empresas constituyen ahora el segmento de más rápido crecimiento con una CAGR del 22,4%, aprovechando las suscripciones de PKI gestionada para superar la escasez de competencias y las adquisiciones de hardware. En el Consejo de Cooperación del Golfo, los servicios electrónicos gubernamentales requieren autenticación basada en certificados, lo que impulsa a las pymes hacia plataformas PKI externas.

La automatización, los precios de pago por uso y los módulos de seguridad de hardware como servicio agrupados ofrecen seguridad de nivel empresarial sin los gastos generales asociados. Los datos del Banco Asiático de Desarrollo subrayan la escala: las pymes constituyen el 97% de las empresas en los países en desarrollo de Asia, lo que representa una vasta base de mercado potencial sin penetrar. Los proveedores adaptan paneles simplificados, incorporación guiada y plantillas de cumplimiento normativo para acelerar la adopción, ampliando aún más la presencia del mercado de Infraestructura de Clave Pública.

Por Aplicación: La Gestión de Identidad de IoT se Acelera Más Allá de la Autenticación

La autenticación y el control de acceso aportaron el 37,95% de los ingresos de 2025, reafirmando el papel fundamental de la PKI en la protección de usuarios y sistemas. La gestión de identidad de IoT está configurada para superar a todos los demás segmentos con una CAGR del 23,05%, impulsada por programas de redes eléctricas inteligentes y despliegues de vehículos conectados que exigen un aprovisionamiento de certificados de bajo contacto a escala planetaria. Los usos de firma de código e integridad de software también han aumentado considerablemente tras los ataques de alto perfil a la cadena de suministro, lo que induce a las empresas a integrar la PKI en las canalizaciones de DevSecOps.

Los ecosistemas de pago, incluidos los proyectos piloto emergentes de moneda digital de banco central, se apoyan en la validación de certificados de alto rendimiento, extendiendo la relevancia del mercado hacia los microservicios de tecnología financiera. Por lo tanto, incluso cuando el mercado de Infraestructura de Clave Pública mantiene su posición histórica en la autenticación empresarial, las nuevas demandas de dispositivos de borde y cadena de suministro de software impulsan nuevas categorías de gasto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Salud se Acelera Mientras el Sector BFSI Lidera

El sector BFSI retuvo el 25,85% de la demanda global en 2025, guiado por estrictos estatutos de protección de datos y la adopción de la confianza cero. La salud y las ciencias de la vida registrarán la CAGR más rápida del 21,8% hasta 2031, ya que los registros electrónicos de salud, la telemedicina y los dispositivos médicos conectados requieren identidades a prueba de manipulaciones para médicos y pacientes. El gobierno y la defensa siguen siendo adoptantes consistentes a través de programas de identificación electrónica, mientras que la manufactura se apoya en la PKI para el IoT industrial seguro.

Los sectores de medios de comunicación, comercio minorista y servicios públicos también integran controles basados en certificados para la protección de contenidos, la seguridad de los pagos y la autenticación de recursos de energía distribuida. Estas expansiones intersectoriales refuerzan la centralidad del mercado de Infraestructura de Clave Pública en las arquitecturas de confianza digital.

Análisis Geográfico

América del Norte retuvo el 34,95% de los ingresos de 2025, anclada por la temprana adopción empresarial y las directivas federales poscuánticas. Las agencias y los bancos de los Estados Unidos dominan la adquisición, mientras que la digitalización de la atención sanitaria en Canadá impulsa un crecimiento constante. Asia Pacífico es el claro motor de alta velocidad con una CAGR del 22,35%, con el ecosistema Mi Número de Japón, los sistemas Aadhaar y UPI de India, y las iniciativas de ciudades inteligentes de China, todos ellos generando grandes volúmenes de certificados. Europa le sigue con una expansión sólida aunque más estable, ya que el eIDAS y el RGPD impulsan autoridades de certificación centradas en la privacidad junto con proyectos de actualización cuántica. América Latina crece más lentamente debido a la fragmentación de los estándares, aunque el programa de gobierno digital de Brasil ofrece potencial de crecimiento. Oriente Medio y África atraen a proveedores de servicios gestionados para compensar la escasez de competencias locales, especialmente donde los esquemas nacionales de identificación electrónica están en marcha. En general, los impulsores específicos de cada geografía garantizan que el mercado de Infraestructura de Clave Pública crezca en todas las regiones, aunque a velocidades variables.

Panorama Competitivo

El mercado de Infraestructura de Clave Pública sigue estando moderadamente concentrado. DigiCert, Entrust y Thales aprovechan raíces de confianza de décadas de antigüedad, credenciales de auditoría consolidadas y amplios ecosistemas de socios. Los hiperescaladores de la nube —Amazon Web Services, Microsoft y Google— presionan a los actores establecidos integrando la PKI en suites de seguridad en la nube más amplias, reduciendo las barreras de adopción para los clientes centrados en DevOps. La preparación poscuántica es el campo de batalla emergente; los proveedores que ofrecen infraestructuras criptoágiles y herramientas de migración automatizada se diferencian con fuerza.

La consolidación de 2024 reconfiguró el sector: CyberArk pagó USD 1,54 mil millones por Venafi para unificar la gestión de identidades de máquinas con la gobernanza de secretos. La adquisición por parte de Sectigo del negocio de certificados públicos de Entrust duplicó su presencia empresarial y aceleró la ejecución de la hoja de ruta hacia certificados de vida más corta. Las solicitudes de patentes se dispararon, con DigiCert registrando 81 nuevas solicitudes en torno a la orquestación del ciclo de vida impulsada por inteligencia artificial y la emisión segura frente a la computación cuántica. Estos movimientos reflejan un estiramiento estratégico hacia la convergencia de plataformas, los ingresos recurrentes y la criptografía preparada para el futuro, todos ellos temas centrales que sostienen la competencia en el mercado de Infraestructura de Clave Pública.

Líderes de la Industria de Infraestructura de Clave Pública (PKI)

Microsoft Corporation

HID Global Corporation

Amazon Web Services, Inc.

Google LLC

Entrust Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: DigiCert presentó DigiCert ONE, que converge la gestión de PKI y DNS para automatizar las renovaciones y mitigar la exposición a ataques de denegación de servicio distribuido.

- Febrero de 2025: Sectigo completó la adquisición del negocio de certificados públicos de Entrust, ampliando las capacidades de gestión del ciclo de vida y avanzando en la preparación poscuántica.

- Enero de 2025: DigiCert informó de un crecimiento récord en el ejercicio fiscal 2025, citando un aumento del 67% en los clientes que adoptan la plataforma integrada de confianza digital.

- Diciembre de 2024: SEALSQ lanzó la PKI INeS con las características CRYSTALS-Kyber y CRYSTALS-Dilithium para proteger los entornos de IoT de ciudades inteligentes y salud.

Alcance del Informe Global del Mercado de Infraestructura de Clave Pública (PKI)

La Infraestructura de Clave Pública (PKI) sirve como marco para gestionar claves y certificados digitales, facilitando la comunicación segura y la autenticación en las redes. Al aprovechar la criptografía de clave pública, la PKI protege la confidencialidad, la integridad y la autenticidad de los datos.

El estudio realiza un seguimiento de los ingresos acumulados a través de la venta de infraestructura de clave pública (PKI) por parte de diversos actores en todo el mundo. También realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de infraestructura de clave pública (PKI) está segmentado por componente (módulos de seguridad de hardware, soluciones, servicios), implementación (local y en la nube), tamaño de empresa (pequeñas y medianas empresas y grandes empresas), usuario final (BFSI, tecnologías de la información y telecomunicaciones, gobierno y defensa, medios de comunicación y entretenimiento, comercio minorista, salud, manufactura, educación, automoción y otros) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Módulos de Seguridad de Hardware |

| Plataformas de Gestión del Ciclo de Vida de Certificados / Soluciones |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Autenticación y Control de Acceso |

| Correo Electrónico Seguro y Firma de Documentos |

| Seguridad Web y de Comercio Electrónico (SSL/TLS) |

| Gestión de Identidad de Dispositivos IoT |

| Firma de Código e Integridad de Software |

| Procesamiento de Pagos y Carteras Móviles |

| BFSI |

| Gobierno y Defensa |

| Tecnologías de la Información y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Comercio Minorista y Comercio Electrónico |

| Medios de Comunicación y Entretenimiento |

| Energía y Servicios Públicos |

| Educación |

| Automoción y Transporte |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Módulos de Seguridad de Hardware | ||

| Plataformas de Gestión del Ciclo de Vida de Certificados / Soluciones | |||

| Servicios | |||

| Por Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Autenticación y Control de Acceso | ||

| Correo Electrónico Seguro y Firma de Documentos | |||

| Seguridad Web y de Comercio Electrónico (SSL/TLS) | |||

| Gestión de Identidad de Dispositivos IoT | |||

| Firma de Código e Integridad de Software | |||

| Procesamiento de Pagos y Carteras Móviles | |||

| Por Industria de Usuario Final | BFSI | ||

| Gobierno y Defensa | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Manufactura e Industrial | |||

| Comercio Minorista y Comercio Electrónico | |||

| Medios de Comunicación y Entretenimiento | |||

| Energía y Servicios Públicos | |||

| Educación | |||

| Automoción y Transporte | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Infraestructura de Clave Pública?

El mercado de Infraestructura de Clave Pública está valorado en USD 8,96 mil millones en 2026 y se proyecta que alcance USD 22,99 mil millones en 2031 a una CAGR del 20,76%.

¿Qué región está creciendo más rápido en el mercado de Infraestructura de Clave Pública?

Asia Pacífico registra la tasa de crecimiento más alta, proyectada en una CAGR del 22,35% hasta 2031 debido a las iniciativas nacionales de identidad digital y los mandatos de residencia de datos.

¿Por qué los servicios superan a las soluciones en el gasto en PKI?

La aguda escasez de experiencia criptográfica y la complejidad de la migración poscuántica impulsan a las empresas a externalizar la gestión del ciclo de vida de los certificados, impulsando una CAGR del 22,85% en los servicios.

¿Cómo afecta la criptografía poscuántica a las hojas de ruta de la PKI?

Los algoritmos aprobados por el NIST, como CRYSTALS-Dilithium, requieren actualizaciones de hardware y software criptoágil, lo que impulsa programas globales de modernización de la PKI, especialmente en Europa y América del Norte.

Última actualización de la página el: