Tamaño y Cuota del Mercado de Bombas de Diafragma

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Diafragma por Mordor Intelligence

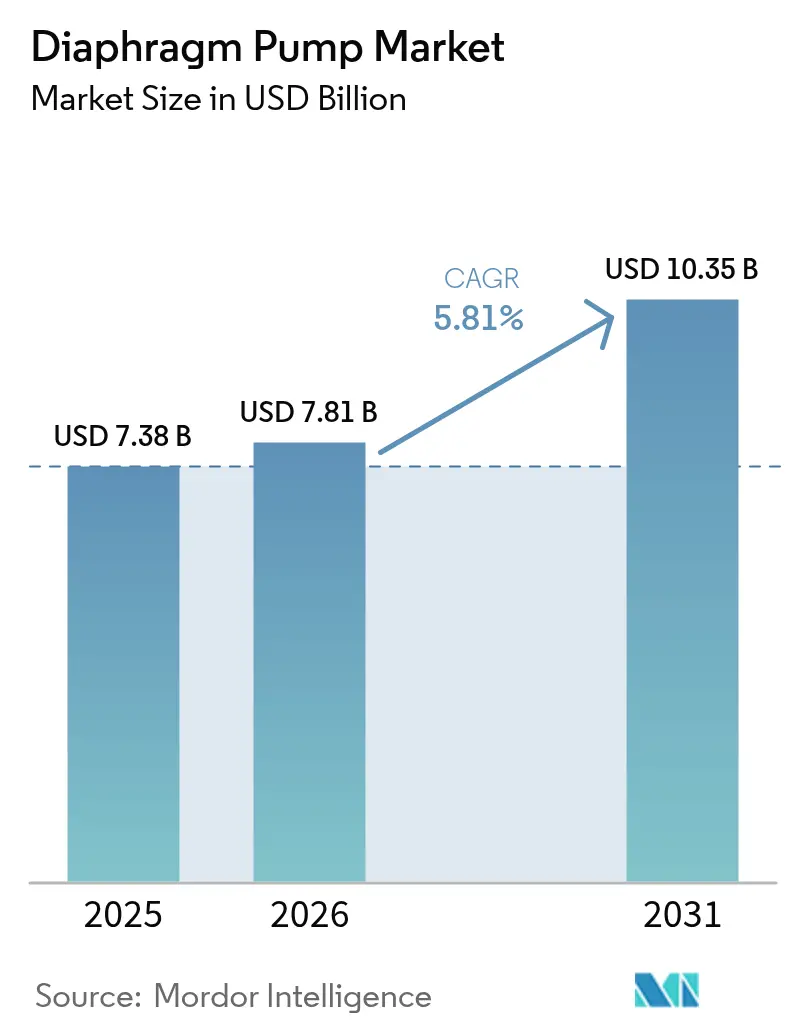

El tamaño del mercado de bombas de diafragma en 2026 se estima en USD 7,81 mil millones, creciendo desde el valor de 2025 de USD 7,38 mil millones con proyecciones para 2031 que muestran USD 10,35 mil millones, creciendo a una CAGR del 5,81% durante 2026-2031.

El crecimiento moderado está respaldado por la creciente automatización industrial, el endurecimiento de las regulaciones ambientales que favorecen las soluciones de bombeo sin fugas y un cambio progresivo hacia diseños de accionamiento eléctrico que reducen el consumo de energía. El aumento de la actividad de proyectos en tratamiento de agua y aguas residuales, las ampliaciones de capacidad en productos químicos y materiales para baterías, y la demanda de transferencia sensible al cizallamiento en la fabricación avanzada están ampliando la base de aplicaciones. Las actualizaciones tecnológicas en torno al monitoreo de condiciones habilitado por IoT y el mantenimiento predictivo están acortando los ciclos de reemplazo. Los actores medianos continúan ingresando a segmentos de nicho, pero las adquisiciones estratégicas de los incumbentes globales están consolidando las carteras de productos. En conjunto, estas fuerzas señalan una perspectiva resiliente para el mercado de bombas de diafragma.

Conclusiones Clave del Informe

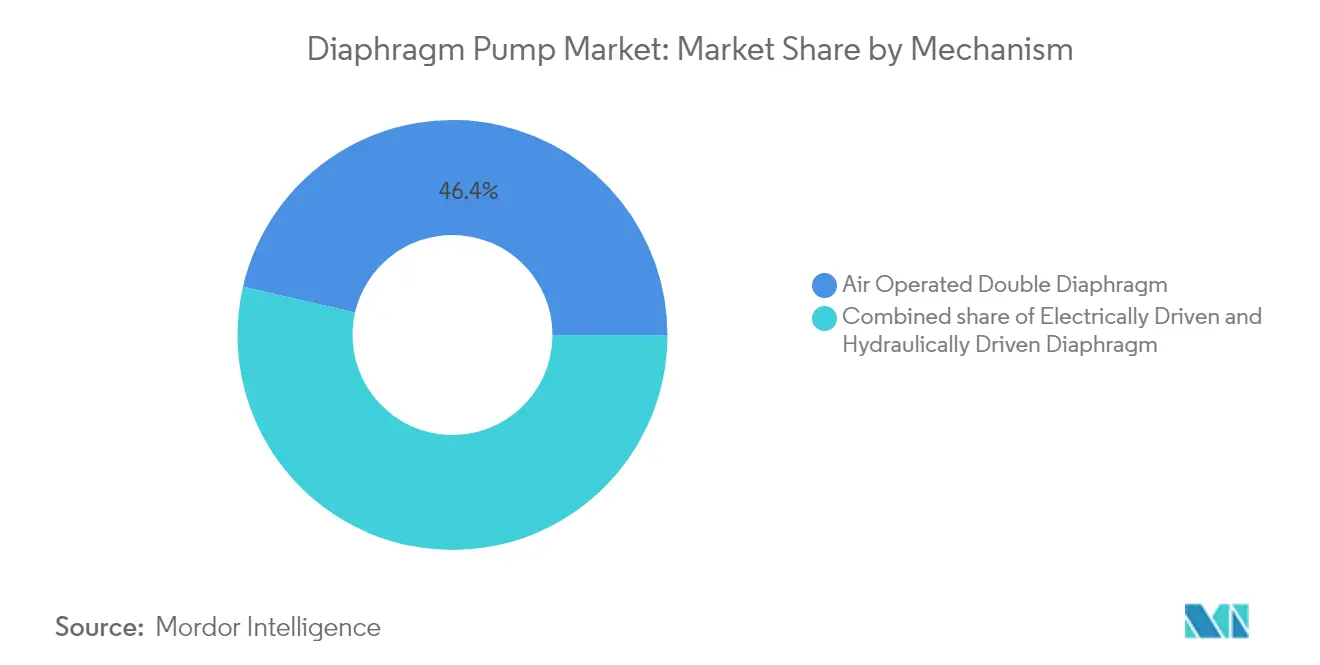

- Por mecanismo, las bombas de diafragma doble de accionamiento neumático lideraron con una cuota de ingresos del 46,40% en 2025; se proyecta que las bombas de diafragma de accionamiento eléctrico se expandirán a una CAGR del 6,89% hasta 2031.

- Por material del cuerpo, las carcasas metálicas representaron el 52,30% de la cuota del mercado de bombas de diafragma en 2025, mientras que las construcciones de plástico y compuesto avanzan a una CAGR del 7,12% hasta 2031.

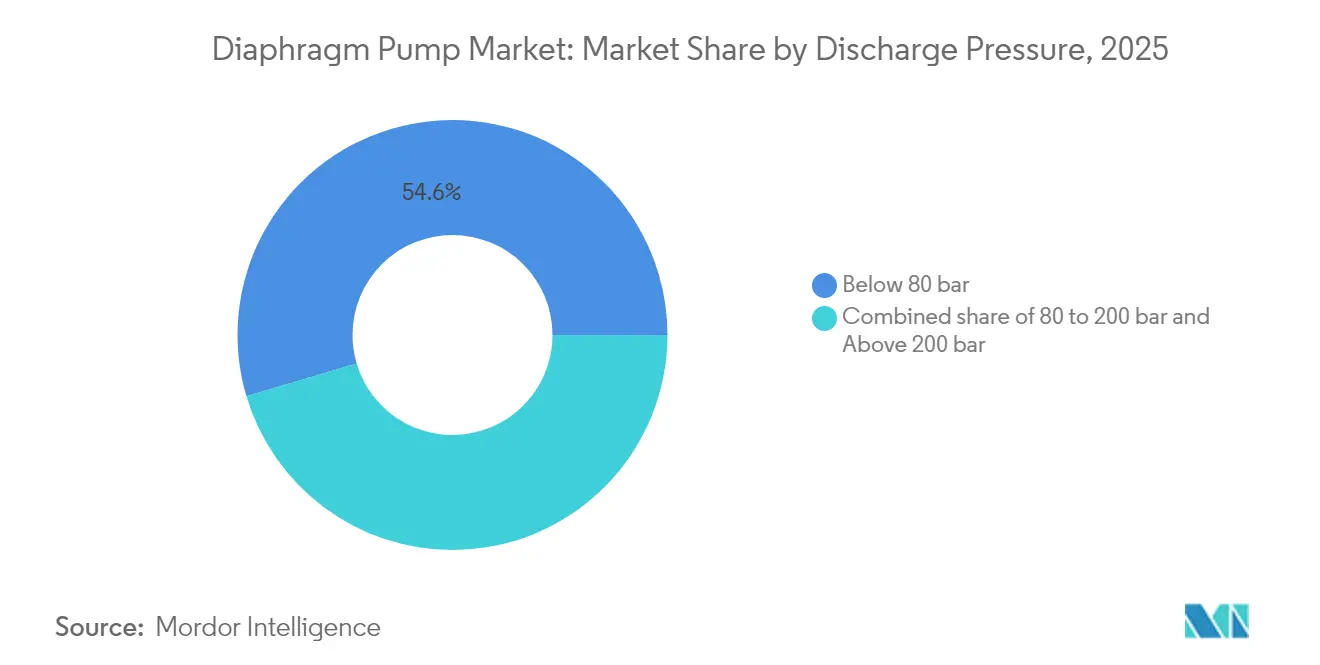

- Por presión de descarga, las aplicaciones por debajo de 80 bar capturaron el 54,60% del tamaño del mercado de bombas de diafragma en 2025; se pronostica que las aplicaciones por encima de 200 bar crecerán a una CAGR del 6,65% durante el período de pronóstico.

- Por usuario final, los procesos químicos y petroquímicos representaron una cuota del 22,60% del tamaño del mercado de bombas de diafragma en 2025, mientras que el tratamiento de agua y aguas residuales se expande a una CAGR del 6,78% entre 2026-2031.

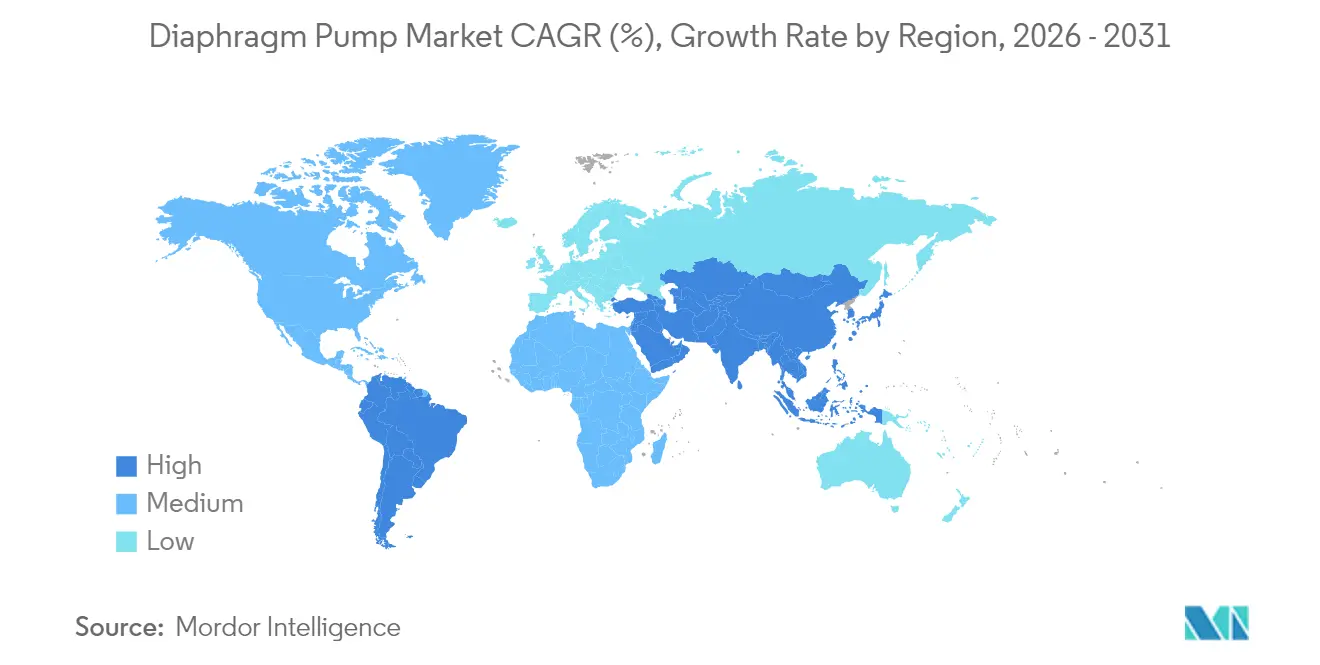

- Por geografía, Asia-Pacífico dominó el 36,70% del tamaño del mercado de bombas de diafragma en 2025 y avanza a una CAGR del 5,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas de Diafragma

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones de infraestructura de agua y aguas residuales en economías emergentes | +1.20% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la capacidad química y petroquímica | +1.00% | Global, con enfoque en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Endurecimiento de las normativas de emisiones fugitivas que favorecen las bombas sin fugas | +0.80% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plantas de electrolito de grado batería que requieren transferencia sensible al cizallamiento | +0.60% | Adopción temprana en China, Corea del Sur, Alemania | Mediano plazo (2-4 años) |

| Adaptaciones de mantenimiento predictivo habilitadas por IoT | +0.50% | América del Norte y UE, adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de bebidas artesanales que impulsa instalaciones sanitarias de bombas de diafragma doble de accionamiento neumático | +0.30% | América del Norte y UE, emergente en Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansiones de Infraestructura de Agua y Aguas Residuales en Economías Emergentes

Los programas de infraestructura a gran escala en Asia-Pacífico y partes de Oriente Medio están impulsando la demanda de equipos robustos de transferencia de fluidos en plantas de tratamiento municipales e industriales. El Banco Asiático de Desarrollo aprobó un proyecto de USD 41,6 millones en Filipinas que incluye una instalación de agua superficial de 30 millones de litros por día que depende en gran medida de bombas de diafragma para diversas viscosidades de fluidos y operación sin fugas(1)Banco Asiático de Desarrollo, "Proyecto de Desarrollo de Distritos de Agua de Filipinas," adb.org. El financiamiento gubernamental y las pautas de descarga más estrictas aceleran la especificación de bombas de diafragma porque ofrecen capacidad de funcionamiento en seco, resistencia a obstrucciones y compatibilidad química. Las ciudades que modernizan plantas antiguas tratan las bombas de diafragma como una cobertura de costo del ciclo de vida frente a las multas derivadas de fugas de efluentes.

Expansión de la Capacidad Química y Petroquímica

Nuevos complejos de olefinas, polímeros y productos químicos especiales continúan surgiendo en China, India, Arabia Saudita y los Emiratos Árabes Unidos. LEWA reporta instalaciones crecientes de bombas dosificadoras de diafragma de accionamiento hidráulico para hidrocraqueo, polimerización e inyección de catalizadores, donde el control preciso del caudal salvaguarda el rendimiento del producto(2)LEWA GmbH, "Soluciones de Bombas Petroquímicas," lewa.com. Los operadores también valoran la separación hermética entre las cámaras de accionamiento y de proceso que previene derrames peligrosos. La tendencia se alinea con inversiones más amplias en intermedios de alta pureza y derivados de valor agregado, garantizando una demanda sostenida a largo plazo para el mercado de bombas de diafragma.

Endurecimiento de las Normativas de Emisiones Fugitivas que Favorecen las Bombas sin Fugas

Las regulaciones de metano y compuestos orgánicos volátiles de la Agencia de Protección Ambiental de los Estados Unidos ahora requieren enrutamiento de ventilación cerrada y una reducción del 95% de emisiones desde las estaciones de bombeo(3)Agencia de Protección Ambiental, "Normas de Desempeño para Instalaciones de Petróleo Crudo y Gas Natural," epa.gov. Los reguladores europeos reflejan estos límites bajo la Directiva de Emisiones Industriales. Los modelos de aire comprimido siguen cumpliendo la normativa, pero muchos operadores hacen la transición a bombas de diafragma eléctricas que eliminan el escape neumático. La serie GB-410 de Viking Pump cumple las disposiciones de cero emisiones, dando a los adoptantes tempranos una ventaja para obtener aprobación regulatoria. Los costos de cumplimiento refuerzan la demanda de bombas de diafragma frente a las alternativas centrífugas de eje con empaquetadura.

Plantas de Electrolito de Grado Batería que Demandan Transferencia Sensible al Cizallamiento

Los fabricantes de celdas de iones de litio adoptan cada vez más bombas de diafragma sensibles al cizallamiento para la transferencia de suspensión de cátodo y electrolito. SANDPIPER señala que los diseños de bombas de diafragma doble de accionamiento neumático evitan el contacto metal-fluido, protegen el tamaño de partícula de la suspensión y resisten los solventes agresivos utilizados en químicas ricas en níquel(4)SANDPIPER Pump, "Documento Técnico sobre Producción de Baterías," sandpiperpump.com. A medida que las plantas escalan más allá de 100 GWh por año, los operadores estandarizan en trayectorias húmedas revestidas de PTFE para preservar la pureza del electrolito. Los correspondientes desembolsos de capital amplían el mercado de bombas de diafragma direccionable.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de materias primas que afecta los precios de venta promedio | -0.70% | Global, aguda donde los costos del acero se disparan | Corto plazo (≤ 2 años) |

| Sustitución por bombas centrífugas o peristálticas en aplicaciones de baja viscosidad | -0.50% | Global, enfocada en industrias sensibles a los costos | Mediano plazo (2-4 años) |

| Penalizaciones energéticas del aire comprimido para unidades de bombas de diafragma doble de accionamiento neumático | -0.40% | Global, mayor en regiones con alto costo de energía | Largo plazo (≥ 4 años) |

| Ordenanzas urbanas de ruido y vibración que dificultan la ubicación de plantas | -0.20% | Centros de fabricación densamente poblados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de Materias Primas que Afecta los Precios de Venta Promedio

Los precios del acero inoxidable, el aluminio y los elastómeros de alta calidad han fluctuado erráticamente desde 2024, comprimiendo los márgenes de los fabricantes más pequeños que carecen de mecanismos de cobertura. Los ajustes trimestrales de precios de lista se propagan en incertidumbre presupuestaria de capital, retrasando los pedidos de clientes para proyectos que no están bajo presión de cronograma. Las regiones con cadenas de suministro de aleaciones especiales escasas, incluidas partes de América Latina y África, sienten los picos de costos más agudamente porque los recargos de flete amplifican la volatilidad.

Sustitución por Bombas Centrífugas / Peristálticas en Aplicaciones de Baja Viscosidad

Para fluidos de baja viscosidad que no requieren contención sin fugas, las soluciones centrífugas o peristálticas de bajo mantenimiento pueden superar a las bombas de diafragma en costo inicial. Los operadores de pinturas, resinas o agroquímicos a veces cambian de tecnología cuando las diferencias de rendimiento son insignificantes. Esta presión competitiva es más fuerte en mercados con supervisión regulatoria limitada sobre emisiones fugitivas, causando ocasional pérdida de cuota en el mercado de bombas de diafragma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Mecanismo: Los Accionamientos Eléctricos Desafían el Dominio de las Bombas de Diafragma Doble de Accionamiento Neumático

El tamaño del mercado de bombas de diafragma para unidades de diafragma doble de accionamiento neumático se situó en USD 3,42 mil millones en 2025, o el 46,40% de los ingresos globales, en gran parte debido a la seguridad intrínseca y la facilidad de arranque. Las bombas de diafragma de accionamiento eléctrico, aunque de menor base, tienen previsto registrar una CAGR del 6,89%, superando a todos los demás mecanismos. Los datos de auditoría energética muestran que estos modelos reducen los costos operativos hasta en un 80% y frenan las emisiones de CO₂ relacionadas con el compresor, alineándose con los compromisos corporativos de cero emisiones netas. La integración con variadores de frecuencia variable permite una mayor precisión en la dosificación, especialmente en la inyección química y los fermentadores de bioprocesos. En este contexto, se espera que la cuota del mercado de bombas de diafragma de los modelos eléctricos supere el 27,60% en 2031, respaldada por plantas conectadas a la red donde la certificación para ubicaciones peligrosas es factible. Los diseños de bombas de diafragma doble de accionamiento neumático aún dominan en la recuperación de solventes, la circulación de pinturas y las zonas propensas a explosiones porque funcionan con aire de taller y se detienen sin sobrecalentarse.

Un patrón similar emerge en las bombas de diafragma de accionamiento hidráulico, que retienen nichos de demanda en transferencia de alta presión por encima de 200 bar, como cabezales de inyección offshore y bancos de pruebas. A pesar del crecimiento más lento, los proveedores mejoran los bastidores hidráulicos con sensores de detección de fugas y magnetitas para capturar residuos metálicos. Los productores de nivel dos se diferencian mediante amortiguación de acumulador integrada que estabiliza la pulsación, ofreciendo a los usuarios una alternativa cuando el aire comprimido es escaso y el alto voltaje es impracticable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material del Cuerpo: Los Compuestos Plásticos Ganan Terreno

Las carcasas metálicas —acero inoxidable, hierro fundido y aluminio— representaron USD 3,86 mil millones del tamaño del mercado de bombas de diafragma en 2025, igual a una cuota de ingresos del 52,30%. Siguen siendo dominantes por su resistencia a la abrasión, estabilidad térmica e integridad a alta presión en lixiviados de minería y unidades de refinería. Sin embargo, las bombas de plástico y compuesto se expanden a una CAGR del 7,12%. Las carcasas de polipropileno acopladas con cabezales de PTFE mitigan la corrosión en los circuitos de transferencia de ácidos, especialmente en líneas de fosfato de grado batería. Las construcciones ligeras facilitan la instalación en soportes de tuberías elevados y reducen los costos de flete para plantas químicas orientadas a la exportación. Algunos usuarios farmacéuticos prefieren construcciones de PVDF que cumplen los criterios de electropulido ASME-BPE, reduciendo el tiempo de validación.

Los usuarios de metal responden actualizando los tratamientos de superficie, como aleaciones de acero inoxidable dúplex y recubrimientos cerámicos, para resistir los lodos corrosivos y extender el tiempo medio entre fallas. La fabricación aditiva también gana terreno para placas de válvulas complejas, reduciendo el tiempo de entrega en pedidos personalizados de bajo volumen. Este doble enfoque mantiene viables ambas categorías de materiales, pero el cambio subraya cómo la resistencia a la corrosión específica de la aplicación da forma a las adquisiciones.

Por Presión de Descarga: Las Aplicaciones de Alta Presión se Aceleran

Las aplicaciones por debajo de 80 bar generaron el 54,60% de los ingresos globales de 2025, sirviendo a la dosificación de agua potable, la recirculación de pinturas y los circuitos de limpieza en sitio de la industria láctea. Sin embargo, las aplicaciones por encima de 200 bar, aunque representan menos del 14,90% del tamaño actual del mercado de bombas de diafragma, se proyecta que aumentarán a una CAGR del 6,65% porque las plantas químicas se orientan hacia reacciones intensificadas y mayores concentraciones de sólidos. Los operadores se inclinan por cabezales de bomba tríplices y quíntuplices con compuestos de PTFE para soportar el estrés cíclico. Las plantas de hidrometalurgia de reciclaje de baterías y los sistemas de extracción de CO₂ supercrítico ejemplifican los nichos que impulsan el aumento de alta presión.

Las innovaciones de diseño, como los diafragmas flotantes con refuerzo de fibra, reducen la deformación por compresión, aumentando la vida útil del servicio de 8.000 a 14.000 horas. Los proveedores amplían los kits de posventa que incluyen válvulas, juntas y diafragmas, minimizando el tiempo de inactividad cuando se opera por encima de 200 bar. El segmento de 80 a 200 bar mantiene una absorción constante en la transferencia de relaves, el acabado de metales y la desalación de salmuera, ayudado por los impulsos regulatorios hacia la infraestructura de descarga cero de líquidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Tratamiento de Agua Supera a los Productos Químicos

El sector químico y petroquímico consumió bombas por valor de USD 1,67 mil millones en 2025, igual al 22,60% del tamaño del mercado de bombas de diafragma. La dosificación precisa de catalizadores y cáusticos preserva el margen ante los volátiles precios de las materias primas. No obstante, el segmento de agua y aguas residuales está en camino de lograr una CAGR del 6,78% hasta 2031, respaldado por las inversiones en los Objetivos de Desarrollo Sostenible de la ONU que apuntan al acceso seguro al agua. Las empresas de servicios públicos municipales instalan bombas de diafragma para la dosificación de lechada de cal, la inyección de floculante polimérico y la transferencia de lodos de alto contenido de sólidos. El sector se beneficia además a medida que las plantas de desalinización adoptan diseños herméticos sin fugas para proteger las membranas de aguas abajo.

El petróleo y el gas mantiene un crecimiento de un dígito medio, impulsado por la reinyección de agua producida, las mezclas químicas de estimulación de pozos y los mandatos de recuperación de vapores para equipos sin fugas. Los usuarios farmacéuticos y de biotecnología prefieren bombas higiénicas compactas que superan las auditorías de validación y minimizan la mano de obra de limpieza entre lotes. Los procesadores de alimentos y bebidas instalan unidades sanitarias de bombas de diafragma doble de accionamiento neumático para transferir jarabes viscosos y malta de cervecero sin cizallamiento, apoyando la consistencia del sabor. La minería y los metales dependen de las bombas de diafragma para la extracción por solventes y la electrodeposición; sus expansiones cíclicas se traducen en volúmenes irregulares pero significativos. Los molinos de celulosa y papel implementan sistemas de alimentación química para el blanqueo y el control del pH, proporcionando una demanda de reemplazo estable.

Análisis Geográfico

Asia-Pacífico mantuvo USD 2,71 mil millones del tamaño del mercado de bombas de diafragma en 2025 y se espera que alcance USD 3,83 mil millones en 2031, equivalente a una CAGR del 5,95% [1]. Los crecientes complejos de baterías y petroquímicos de China, la Misión de Ciudades Inteligentes de India y los programas de aguas residuales del Sudeste Asiático refuerzan el impulso. Los subsidios provinciales para equipos de control de la contaminación amplifican la adopción de unidades sin fugas. Los productores maduros en Japón y Corea del Sur se centran en diseños eléctricos compactos compatibles con fábricas altamente automatizadas.

América del Norte contribuyó con USD 1,89 mil millones en 2025. La prohibición de la Agencia de Protección Ambiental de los Estados Unidos sobre las bombas neumáticas de ventilación de metano impulsa a los operadores intermedios a adoptar modelos eléctricos, mientras que el auge de las bebidas artesanales, principalmente en los Estados Unidos, eleva la demanda sanitaria 3-A. Canadá se beneficia de las modernizaciones en yacimientos de arenas bituminosas donde la fiabilidad a bajas temperaturas orienta a los usuarios hacia construcciones de diafragma de PTFE.

Europa generó USD 1,46 mil millones en 2025. El crecimiento de los productos químicos especiales de Alemania sostiene proyectos de dosificación de alta presión, mientras que las actualizaciones de la Directiva de Emisiones Industriales de la UE en Italia, España y los Países Bajos fomentan el reemplazo de unidades centrífugas de eje con empaquetadura por tecnología de diafragma. Las subvenciones regionales vinculadas a la eficiencia energética impulsan la adopción de bombas eléctricas inteligentes integradas con análisis de fábrica.

Oriente Medio y África superaron los USD 0,73 mil millones en 2025, impulsados por la recuperación de agua y la inyección en campos petrolíferos. Las mega-plantas de enfriamiento de agua de mar de Arabia Saudita y las iniciativas de precursores de baterías de los Emiratos Árabes Unidos estimulan la demanda de bombas de acero inoxidable dúplex y aleación 20 capaces de alta resistencia al cloruro. El sector minero de África Subsahariana sigue siendo intermitente pero prometedor.

América del Sur alcanzó USD 0,59 mil millones, liderada por las iniciativas de reinicio petroquímico de Brasil y la extracción de salmuera de litio de Argentina. Los ensambladores locales de equipos de fabricación original se asocian con licenciatarios globales para acortar los plazos de entrega, pero la volatilidad cambiaria restringe los cronogramas de inversión de capital, moderando la expansión a corto plazo.

Panorama regulatorio

La selección y el diseño de bombas de diafragma reflejan cada vez más los requisitos de cumplimiento en materia de seguridad y emisiones en la maquinaria industrial y los sectores de procesos. En la Unión Europea, el Reglamento (UE) 2023/1230 proporciona un marco clave para los requisitos de salud y seguridad de la maquinaria, definiendo las expectativas de conformidad para los OEM de bombas y los integradores de sistemas que venden en la región. En los Estados Unidos, las normas de seguridad laboral de OSHA, incluidas las expectativas de resguardo de máquinas (por ejemplo, el resguardo de componentes giratorios), influyen en las prácticas de instalación y modernización en plantas que utilizan bombas de diafragma.

China introdujo requisitos específicos de producto en 2026 mediante normas vinculadas al Ministerio de Industria y Tecnología de la Información, incluidas la JB/T 8697-2026 para bombas de diafragma móviles (publicada en febrero de 2026) y la JB/T 9806-2026 para bombas de diafragma para pulverizadores (que sustituye a la versión de 2014). Estas normas establecen requisitos de fabricación, prueba e inspección, con una fecha de implementación del 1 de septiembre de 2026. Para los proveedores que atienden las categorías de bombas móviles y de uso agrícola, esto incrementa la carga de cumplimiento y aumenta la necesidad de una documentación de calidad más clara y de trazabilidad de inspección.

Panorama Competitivo

La industria de bombas de diafragma alberga una mezcla de conglomerados diversificados y especialistas enfocados, lo que resulta en una fragmentación moderada. Dover Corporation profundizó su cartera al añadir Cryogenic Machinery Corp. y Marshall Excelsior Company por un total combinado de USD 690 millones, ampliando el alcance vertical en gas licuado y componentes de energía limpia. La línea QUANTM de Graco aprovecha los motores XTREME TORQUE que reducen el peso y permiten la compatibilidad con 480 V, ampliando las modernizaciones direccionables. IDEX Corporation registró pedidos récord de USD 872 millones en el primer trimestre de 2025 y adquirió Mott Corporation por USD 1.000 millones, introduciendo sinergias de filtración microporosa a las ofertas de diafragmas Warren Rupp.

Flowserve alcanzó USD 816,4 millones en pedidos de bombas en el cuarto trimestre de 2024, destacando la demanda resiliente de servicios públicos y generación de energía. Mientras tanto, los actores regionales de nivel medio enfatizan centros de servicio localizados y plazos de entrega más rápidos para seguir siendo competitivos. La conectividad de Internet de Bombas, los modelos de contrato de ciclo de vida y las mejoras en la ciencia de materiales siguen siendo los principales campos de batalla a medida que los clientes evalúan los costos totales de propiedad frente al precio inicial.

Líderes de la Industria de Bombas de Diafragma

Idex Corporation

Graco Inc.

Tapflo Group

Dover Corporation

Ingersoll-Rand PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las modernizaciones de eficiencia energética y la menor exposición a las penalizaciones por aire comprimido están generando espacio para las conversiones a bombas de diafragma de accionamiento eléctrico (EODD) en entornos industriales de servicio continuo. La actividad empresarial en 2026 refleja esa dirección, incluido el lanzamiento por parte de DEPA de la bomba de doble diafragma de accionamiento eléctrico IonTec (mayo de 2026) y la actualización de la gama ecoflow LDH Boxer de LEWA para dosificación de alta exigencia, con un aumento declarado del 20% en la potencia hidráulica (mayo de 2026). A medida que los usuarios finales estandarizan la automatización a nivel de planta, las funciones integradas de control y monitoreo se están convirtiendo en una palanca de adquisición, como lo demuestra KNF al presentar bombas de diafragma con control de bucle cerrado integrado para flujo, presión y vacío (marzo de 2026). Este enfoque reduce la dependencia de sensores externos y simplifica la integración de sistemas.

La expansión de capacidad y la resiliencia de la cadena de suministro también son relevantes para los plazos de entrega a corto plazo y los modelos de servicio regional, particularmente en Asia-Pacífico y Norteamérica. En India, NETZSCH abrió una nueva planta de producción de bombas en Goa (marzo de 2026) para respaldar la demanda industrial regional. Grundfos inició la construcción de una ampliación de producción de 143,000 pies cuadrados en su sitio de Brookshire, Texas (junio de 2026), con una capacidad declarada de 75,000 unidades al año y una finalización prevista para el tercer trimestre de 2027. Junto con las expansiones continuas de agua y aguas residuales y las necesidades de cumplimiento más estrictas en materia de emisiones fugitivas en regiones reguladas, estos lanzamientos e inversiones de fabricación respaldan propuestas de costo total de propiedad más competitivas para las plataformas de bombas de diafragma eléctricas y habilitadas digitalmente en aplicaciones de dosificación química, servicios públicos y transferencia higiénica.

Desarrollos recientes del sector

- Junio de 2026: Grundfos inició la construcción de una ampliación de producción de 143,000 pies cuadrados en su campus de Brookshire, Texas, con una capacidad anual estimada de 75,000 unidades y una finalización prevista para el tercer trimestre de 2027. La huella de fabricación adicional está destinada a respaldar plazos de entrega más cortos y la resiliencia del suministro regional para las entregas de bombas en América, a medida que las empresas de servicios públicos y los usuarios industriales aumentan la actividad de reemplazo y modernización.

- Abril de 2025: Graco presentó mejoras en su línea de bombas eléctricas de doble diafragma QUANTM, añadiendo compatibilidad con potencia de entrada de 480V y la tecnología de motor XTREME TORQUE. La actualización amplía las opciones de modernización de sustitución directa para plantas que operan infraestructura de mayor voltaje y refuerza el cambio del mercado hacia bombas de diafragma eléctricas centradas en la eficiencia energética y el mantenimiento simplificado.

- Mayo de 2024: El Banco Asiático de Desarrollo aprobó un préstamo de 41.6 millones de USD para un proyecto de desarrollo de un distrito de agua en Filipinas que incluye una planta de agua superficial de 30 millones de litros por día. Estos programas municipales financiados se traducen en demanda impulsada por proyectos de equipos robustos de dosificación química y manejo de lodos, respaldando especificaciones de bombas de diafragma donde se requiere operación sin fugas y tolerancia a sólidos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de bombas de diafragma abarca los ingresos generados por bombas que desplazan fluidos mediante la acción de un diafragma flexible, incluidas las unidades utilizadas para transferencia, dosificación y funciones de medición en entornos industriales y de servicios públicos.

Exclusiones del alcance: excluimos los ingresos por servicios posteriores a la venta (mano de obra de instalación, contratos de mantenimiento a largo plazo), y no contamos tecnologías de bombeo no relacionadas que no utilicen un mecanismo de diafragma.

Descripción general de la segmentación

- Por Mecanismo

- Diafragma Doble de Accionamiento Neumático (AODD)

- Diafragma de Accionamiento Eléctrico

- Diafragma de Accionamiento Hidráulico

- Por Material del Cuerpo

- Metal (Al, SS, CI)

- Plástico y Compuesto

- Por Presión de Descarga

- Por debajo de 80 bar

- 80 a 200 bar

- Por encima de 200 bar

- Por Usuario Final

- Agua y Aguas Residuales

- Petróleo y Gas

- Químico y Petroquímico

- Farmacéutico y Biotecnología

- Alimentos y Bebidas

- Minería y Metales

- Celulosa y Papel

- Otros (Pinturas, Electrónica, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando dónde se demandan típicamente las bombas de diafragma, para luego recopilar señales públicas que expliquen cómo cambia esa demanda según la geografía y el uso final. Recurrimos a fuentes como la Oficina del Censo de EE. UU. y la Oficina de Estadísticas Laborales para indicadores de producción industrial, el USGS y agencias energéticas nacionales para marcadores de actividad en minería y energía, y la EPA de EE. UU. junto con otros paneles públicos de agua y aguas residuales para tendencias de capacidad de tratamiento.

Para mantener los supuestos fundamentados, se verifica la dirección del comercio y los envíos utilizando aduanas públicas y calendarios arancelarios. También revisamos normas técnicas y referencias de seguridad publicadas por organismos reconocidos, junto con artículos revisados por pares sobre materiales de diafragma y compatibilidad química. Los informes anuales de empresas, las presentaciones a inversores y los comunicados de prensa de fuentes fiables se utilizan para comprender el lenguaje de la combinación de productos, la exposición regional y los comentarios sobre precios. Se utiliza selectivamente una suscripción de pago para datos financieros de empresas y bases de datos de patentes para cubrir vacíos en entidades más pequeñas y hacer seguimiento del ritmo tecnológico. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las conversaciones primarias se utilizan para confirmar cómo se seleccionan y fijan los precios de las bombas de diafragma en proyectos reales, y para verificar la coherencia de los supuestos de división por mecanismo, material del cuerpo y clase de presión. Hablamos con una combinación de fabricantes, distribuidores, partes interesadas de EPC y mantenimiento de plantas, y usuarios finales en APAC, EMEA y América. Esto ayuda a cerrar las brechas de la investigación documental, como los ciclos de reemplazo y el comportamiento de descuentos, antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 21% | APAC: 50% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 34% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 45% | América: 20% |

Dimensionamiento y previsión del mercado

El modelo central se construye utilizando un enfoque de arriba hacia abajo, en el que las señales de actividad industrial y capex se utilizan para reconstruir el conjunto de demanda direccionable de bombas de diafragma, y luego se aplican supuestos de adopción y reemplazo por uso final. Después de generar los totales principales, los corroboramos utilizando aproximaciones selectivas de abajo hacia arriba, como agregaciones de ingresos de proveedores muestreados, retroalimentación de canal sobre volúmenes, y una verificación de razonabilidad del precio de venta promedio por clase de presión y material.

Los insumos relevantes en este mercado se mantienen prácticos, incluidos el gasto en tratamiento de aguas residuales y las adiciones de plantas, las tendencias de producción de procesamiento químico, el calendario de proyectos de petróleo y gas, la actividad minera, y el cambio de participación entre unidades accionadas por aire y accionadas eléctricamente a medida que cambian las prioridades de costos operativos. Cuando los datos públicos no son suficientemente detallados, como para la frecuencia de reemplazo del mercado de repuestos por ciclo de servicio, las brechas se manejan mediante rangos anclados en entrevistas y luego se prueban por sensibilidad para que ningún supuesto único determine toda la curva. Las previsiones se desarrollan utilizando análisis de escenarios respaldado por suavizado de tendencias de series cortas, donde las ponderaciones de los escenarios se ajustan en función de lo que los participantes del sector esperan para los ciclos de capex, los costos energéticos y las inversiones de cumplimiento impulsadas por regulaciones.

Validación de datos y ciclo de actualización

La validación se realiza en capas, donde los resultados del modelo se comparan con señales independientes como la dirección del comercio, el movimiento de la producción industrial y los indicadores de inversión a nivel regional. Cualquier variación significativa se marca, y luego se revisan los factores subyacentes, seguido de una segunda verificación por parte de un analista antes de la aprobación final.

Si ocurre un evento significativo, como un cambio abrupto en la producción industrial, una actualización regulatoria importante en el tratamiento de agua, o un cambio repentino en el costo de los insumos que afecte los precios de las bombas, volvemos a contactar a los encuestados relevantes para volver a probar los supuestos clave. Los informes se actualizan anualmente, y antes de la entrega realizamos una nueva revisión de los últimos datos públicos disponibles para que los clientes reciban una visión actualizada, no una instantánea antigua congelada en el tiempo.

Dimensionamiento del mercado de bombas de diafragma de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para bombas de diafragma a menudo difieren incluso cuando afirman cubrir la misma categoría de producto. Cada editor elige su propio año base, momento de referencia de moneda y reglas de inclusión para lo que cuenta como ingresos de bombas de diafragma. La dispersión también se ve afectada por la rapidez con la que se supone que cambian los precios, y si el mercado de repuestos y los equipos de dosificación adyacentes se mezclan en el total.

Los principales factores de brecha en este mercado suelen reducirse al alcance y a cómo se vincula la demanda con la actividad industrial. Algunas estimaciones parecen depender más de familias de bombas amplias y luego asignan participaciones, lo que puede sobrestimar el conjunto direccionable cuando se mezclan tecnologías que no son de diafragma, o cuando se utilizan supuestos de alto crecimiento para el capex de agua y productos químicos. En nuestro trabajo, el total se mantiene anclado a divisiones a nivel de mecanismo, combinación de clases de presión y señales industriales a nivel regional. La elección del año de referencia 2026 y la exclusión de los ingresos por servicios se aplican de manera consistente en todos los pasos del modelo, lo cual es una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7.81 mil millones de USD (2026) | |

| Consultora Global A | 7.18 mil millones de USD (2025) | Utiliza un año base diferente y puede incluir una lógica de asignación de ingresos de bombas más amplia, lo que desplaza el total cuando las divisiones de mecanismo de bombas de diafragma y los precios por clase de presión no se reconstruyen a partir de indicadores de actividad. |

| Grupo de Investigación del Sector B | 6.45 mil millones de USD (2024) | Año de valoración anterior y una estructura de período de previsión que puede incorporar una trayectoria de progresión de precios diferente, y la definición puede combinar el tratamiento de los ingresos de distribución y fabricación de manera diferente entre regiones. |

En conjunto, la tabla muestra que la selección del año y las decisiones de alcance explican la mayor parte de la brecha, y luego los supuestos de precios y combinación la amplían aún más. Al utilizar inclusiones claras, factores de demanda observables y verificaciones repetibles frente a señales externas, mantenemos la estimación lo suficientemente transparente para ser auditada y reutilizada al planificar decisiones de capacidad, estrategia de canal y priorización regional.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de diafragma?

El tamaño del mercado de bombas de diafragma se sitúa en USD 7,81 mil millones en 2026, con expectativas de alcanzar USD 10,35 mil millones en 2031 a una CAGR del 5,81%.

¿Qué segmento de mecanismo está creciendo más rápido?

Las bombas de diafragma de accionamiento eléctrico son el mecanismo de expansión más rápida, proyectado para avanzar a una CAGR del 6,89% hasta 2031 gracias a las ganancias en eficiencia energética y la preparación para IoT.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Asia-Pacífico domina el 36,70% de los ingresos globales debido a las inversiones a gran escala en tratamiento de agua, expansiones de capacidad química y fabricación de baterías que todas especifican bombas de diafragma.

¿Cómo influyen las regulaciones ambientales en la adopción?

El endurecimiento de las normas de emisiones fugitivas en los Estados Unidos y la UE fomenta las instalaciones de bombas de diafragma sin fugas, especialmente los modelos eléctricos que eliminan la ventilación de metano o compuestos orgánicos volátiles.

¿Qué aplicación de usuario final se expande más rápido?

El tratamiento de agua y aguas residuales registra el mayor crecimiento con una CAGR del 6,78% gracias a la modernización de infraestructuras y los estrictos objetivos de calidad de efluentes a nivel mundial.

¿Qué tecnologías mejoran la fiabilidad de las bombas?

El mantenimiento predictivo habilitado por IoT, los variadores de motor avanzados en bombas eléctricas y los diafragmas compuestos con refuerzo de fibra extienden colectivamente la vida útil y reducen el tiempo de inactividad.

Última actualización de la página el: