Tamaño y Participación del Mercado de Bombas de Desplazamiento Positivo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

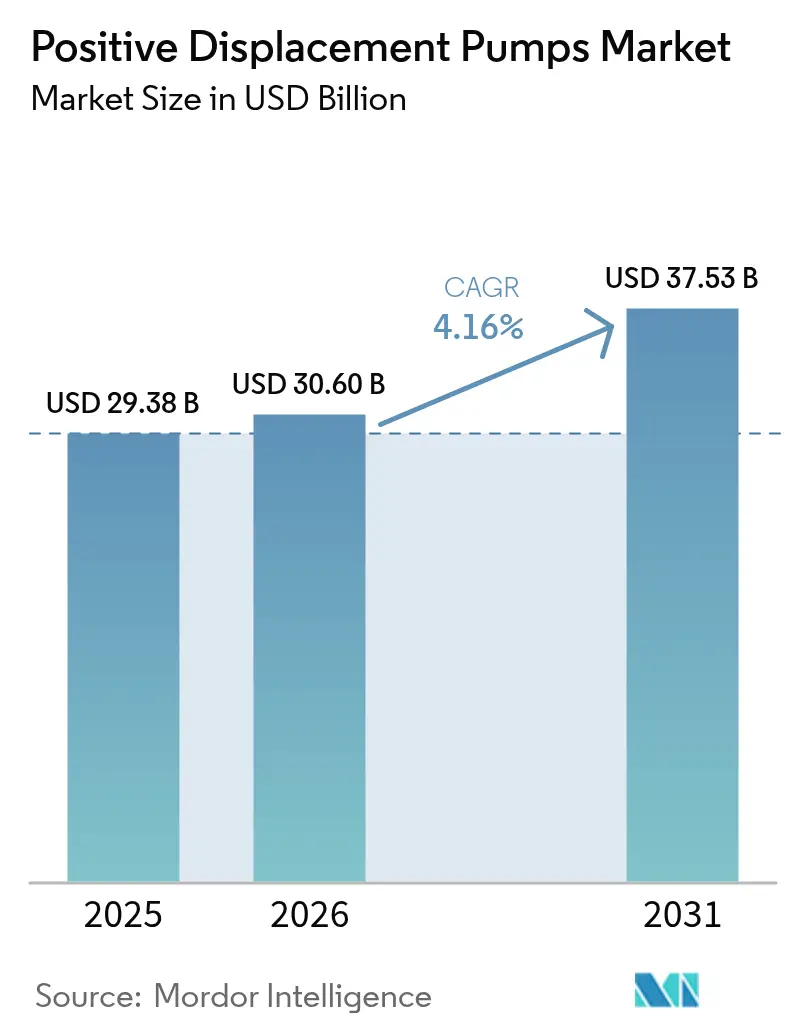

| Tamaño del Mercado (2026) | 30.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Desplazamiento Positivo por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de desplazamiento positivo crezca de USD 29.380 millones en 2025 a USD 30.600 millones en 2026 y se prevé que alcance USD 37.530 millones en 2031 a una CAGR del 4,16% durante 2026-2031.

La sólida demanda de control de flujo preciso en plantas de tratamiento de agua, sistemas de producción subsea y líneas de bioprocesamiento farmacéutico sustenta esta trayectoria. Los aceleradores regulatorios —que van desde los mandatos de descarga cero de líquidos en centrales eléctricas de vapor hasta las estrictas normas de diseño sanitario en el procesamiento de lácteos— están amplificando los ciclos de reemplazo y las instalaciones en proyectos greenfield. Mientras tanto, los operadores upstream de petróleo y gas están intensificando las actualizaciones brownfield que dependen de paquetes de bombas subsea de alta presión, y los fabricantes apuntan a reducciones en el costo total de propiedad mediante diseños energéticamente eficientes, sin sello y con monitoreo de condición. La intensidad competitiva está aumentando a medida que los compradores estratégicos buscan alcanzar escala, amplias capacidades tecnológicas e ingresos de posventa, mientras que la volatilidad de los precios del acero inoxidable y los elevados costos de energía están reduciendo los márgenes incluso para los actores de primer nivel.

Conclusiones Clave del Informe

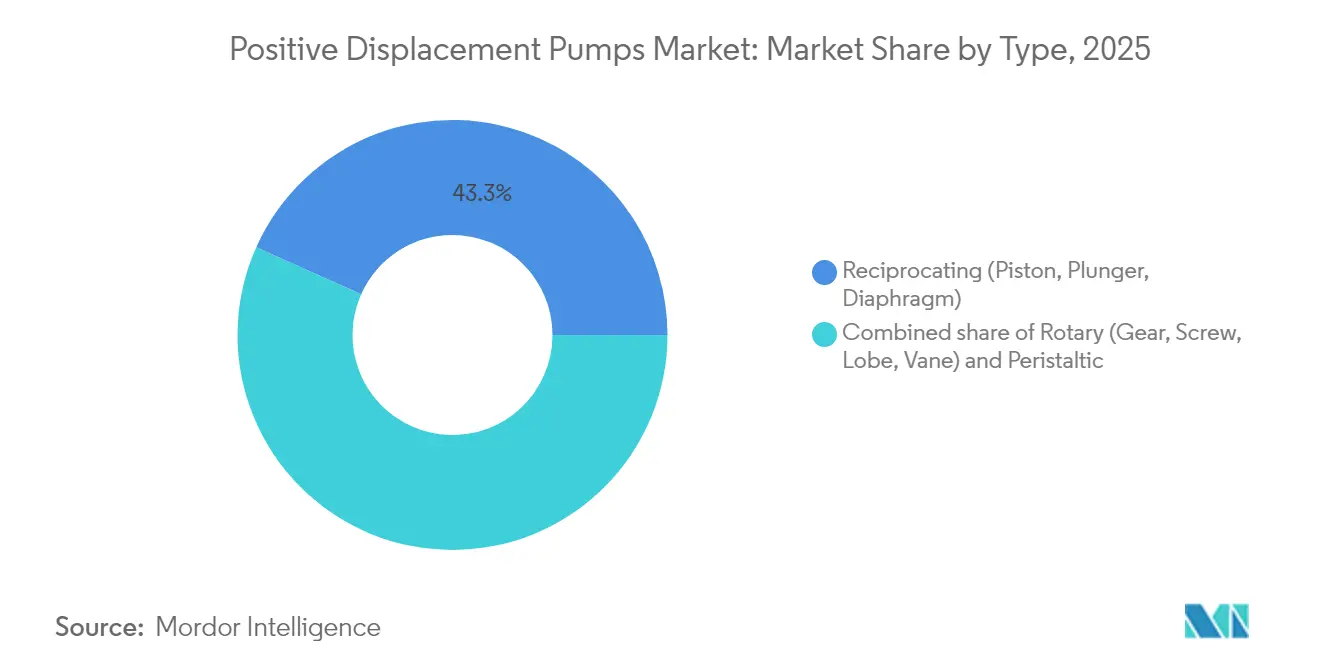

- Por tipo, las bombas alternativas capturaron el 43,30% de la participación del mercado de bombas de desplazamiento positivo en 2025; se proyecta que la tecnología peristáltica crecerá a una CAGR del 6,78% hasta 2031.

- Por clasificación de presión, las bombas de hasta 50 bar concentraron el 48,10% de la participación del mercado de bombas de desplazamiento positivo en 2025, mientras que las unidades superiores a 150 bar tienen previsto expandirse a una CAGR del 5,72% hasta 2031.

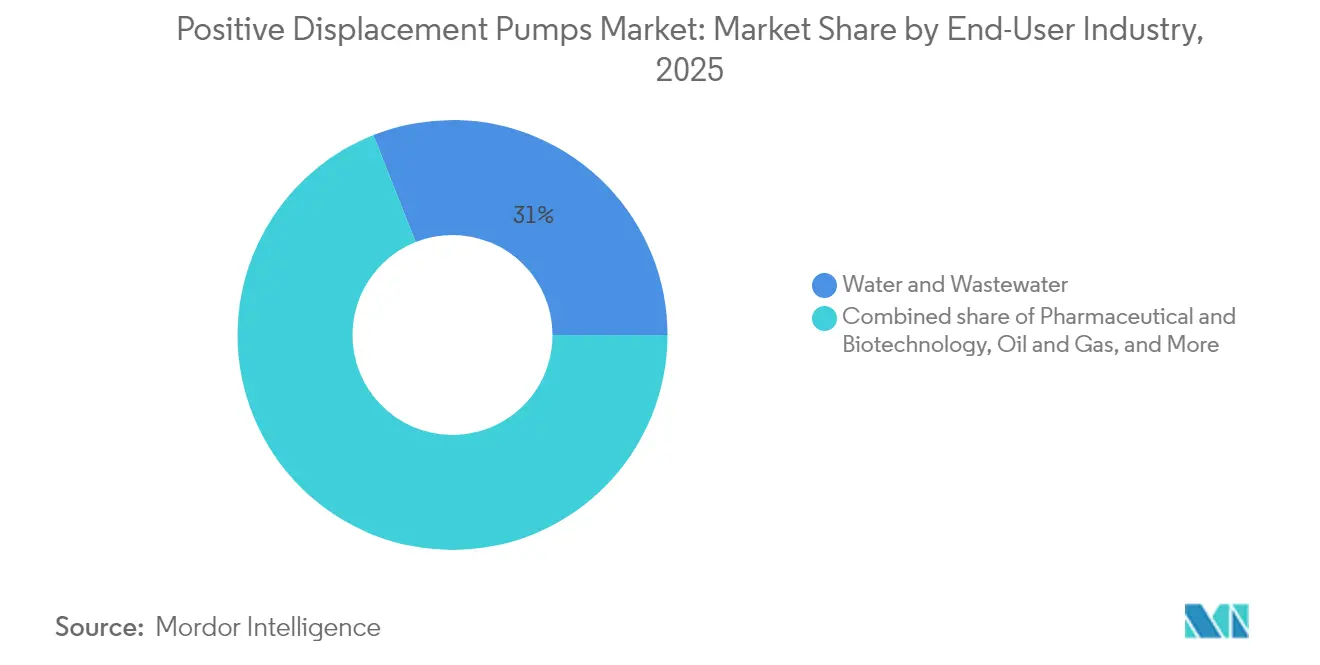

- Por industria usuaria final, el tratamiento de agua y aguas residuales representó el 31,00% del tamaño del mercado de bombas de desplazamiento positivo en 2025; se proyecta que las aplicaciones farmacéuticas y de biotecnología avanzarán a una CAGR del 6,52% entre 2026 y 2031.

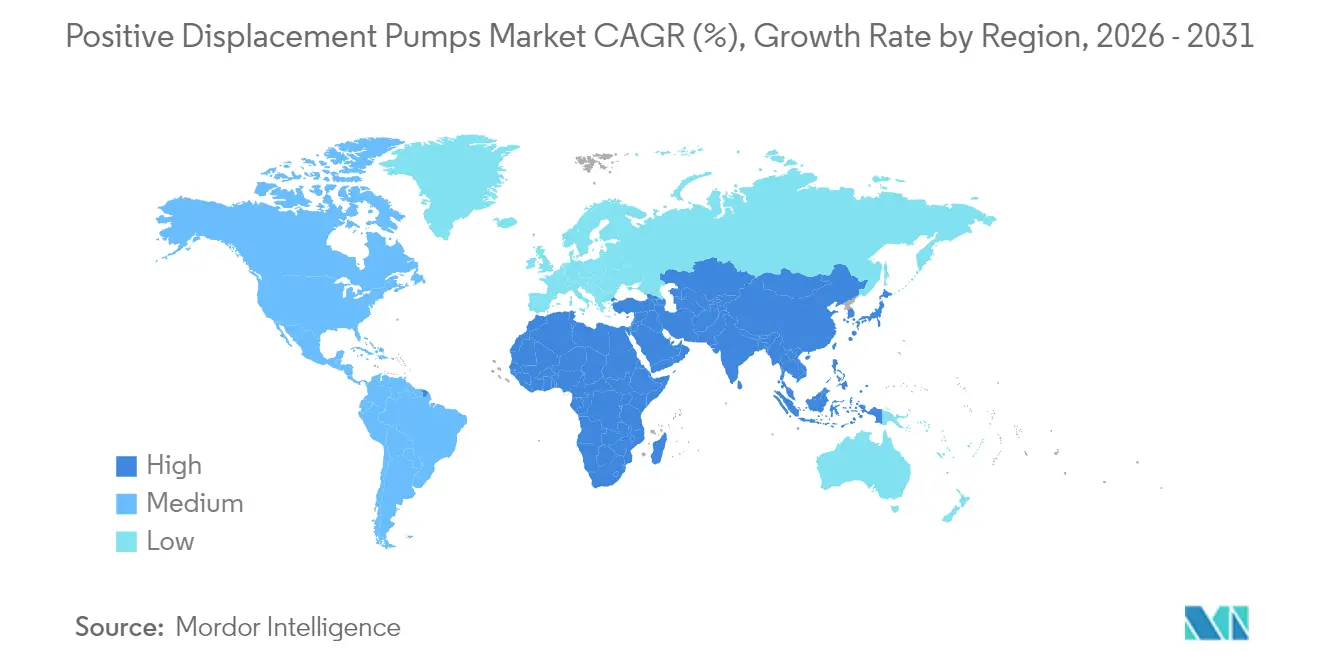

- Por geografía, la región de Asia-Pacífico lideró con una participación de ingresos del 42,60% en 2025 y se espera que mantenga la CAGR regional más rápida del 5,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas de Desplazamiento Positivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto en cumplimiento de aguas residuales industriales | +1.2% | Global; ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ciclo de actualización brownfield upstream en petróleo y gas | +0.8% | Núcleos de América del Norte, Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Dosificación de precisión impulsada por automatización de procesos | +0.7% | Global; efecto de desbordamiento hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Estrictas normas de seguridad alimentaria para bombas sanitarias | +0.5% | América del Norte y UE; en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los módulos biofarmacéuticos requieren micro-bombas de desplazamiento positivo | +0.6% | América del Norte, Europa; crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La minería remota electrificada necesita bombas de desplazamiento positivo energéticamente eficientes | +0.4% | Núcleo APAC; efecto de desbordamiento hacia América del Sur y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Cumplimiento de Aguas Residuales Industriales

Los límites de descarga cero adoptados por la Agencia de Protección Ambiental de los Estados Unidos para las aguas residuales de la desulfuración de gases de combustión están impulsando programas de capital que favorecen las bombas de dosificación y manguera de alta confiabilidad, capaces de manejar químicos agresivos[1]Agencia de Protección Ambiental de los Estados Unidos, "Directrices Complementarias de Limitaciones de Efluentes para la Generación de Energía Eléctrica por Vapor," epa.gov. Se observa un endurecimiento similar en Europa, mientras que las fundiciones y plantas de semiconductores asiáticas adoptan circuitos de ósmosis inversa de alta recuperación y evaporación que dependen de sistemas de dosificación de precisión para el control de antiincrustantes y pH. El impulso de financiación es sólido: la Ley Bipartidista de Infraestructura de los Estados Unidos asigna USD 50.000 millones para mejoras de agua y aguas residuales, proporcionando a los propietarios la certeza presupuestaria necesaria para finalizar acuerdos marco plurianuales para paquetes de bombas. La adopción de la descarga cero de líquidos en microelectrónica también está aumentando la demanda de unidades alternativas de alta presión capaces de operación continua 24/7. Los proveedores que integran monitoreo de condición habilitado por IoT y análisis de rendimiento están reduciendo las brechas de costo total de propiedad frente a las alternativas centrífugas.

Ciclo de Actualización Brownfield Upstream en Petróleo y Gas

Los operadores de aguas profundas están reinvirtiendo en cuencas maduras, y las bombas multifásicas subsea de alta presión juegan un papel central en estos planes de redesarrollo. El contrato adjudicado a SLB OneSubsea para el campo Kaskida de BP demuestra cómo los paquetes de elevación artificial clasificados por encima de 15.000 psi pueden desbloquear recuperación incremental mientras reducen las huellas de compresión en superficie [2]SLB, "BP adjudica a OneSubsea el contrato de bomba de alta presión Kaskida," slb.com. Las mejoras en eficiencia hidráulica, las clasificaciones de motor más grandes y los diseños de huella compacta están permitiendo el despliegue desde instalaciones flotantes más pequeñas, reduciendo el gasto de capital por barril. Los datos de pedidos subrayan la tendencia: Baker Hughes registró USD 3.030 millones en proyectos de Tecnología Industrial y Energética en el cuarto trimestre de 2024, su quinto trimestre consecutivo por encima de USD 3.000 millones, con bombas y compresores representando una porción material. Los operadores de campo ven valor adicional en los variadores de velocidad ajustables que permiten reducir la producción, minimizando el consumo de energía durante la operación a carga parcial.

Dosificación de Precisión Impulsada por Automatización de Procesos

Los fabricantes están adoptando gemelos digitales, control de procesos avanzado y módulos de uso único, todos los cuales dependen de un flujo preciso de baja pulsación. La serie Qdos de Watson-Marlow ahora entrega 2.000 ml/min a 9 bar con una precisión de flujo de ±1%, eliminando la necesidad de válvulas de diafragma y reduciendo el tiempo de inactividad por calibración [3]Watson-Marlow Fluid Technology Solutions, "Bomba Peristáltica Quantum para Bioprocesamiento," watson-marlow.com. Las hojas de ruta de Bioprocesamiento 4.0 priorizan diseños modulares que pueden reconfigurarse en días; las bombas de dosificación peristálticas y de diafragma con conectividad plug-and-play satisfacen esta necesidad. En la dosificación química para agua industrial, el monitoreo remoto reduce las llamadas de servicio hasta en un 35%, una ventaja muy valorada en regiones que enfrentan escasez de mano de obra calificada.

Estrictas Normas de Seguridad Alimentaria para Bombas Sanitarias

La regulación 7 CFR 58.219 del Departamento de Agricultura de los Estados Unidos exige que los homogeneizadores y bombas de tipo émbolo cumplan con las Normas Sanitarias 3-A, incluyendo capacidad completa de limpieza en sitio y piezas en contacto con el producto sin grietas. Las directrices del Grupo Europeo de Ingeniería y Diseño Higiénico (EHEDG) refuerzan los mismos principios de diseño. Los fabricantes han respondido con unidades de lóbulo rotativo y tornillo doble de acero inoxidable pulido certificadas para soportar presiones de lavado sin desmantelamiento. Los fabricantes de bombas peristálticas ofrecen mangueras de grado alimentario que aíslan el producto de las partes mecánicas, un atributo crítico para el control de alérgenos y la integridad del sabor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de operación y mantenimiento frente a alternativas centrífugas | −0.9% | Global, aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Límites de viscosidad en procesos de alto rendimiento | −0.6% | Regiones de procesamiento industrial | Mediano plazo (2-4 años) |

| Volatilidad de los precios del acero inoxidable y las aleaciones | −0.8% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| La microfluídica sin válvulas canibaliza la demanda en laboratorios | −0.3% | Centros de investigación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Operación y Mantenimiento Frente a Alternativas Centrífugas

Las bombas centrífugas aún representan más del 90% del servicio de petróleo debido a su menor número de componentes y rutinas de mantenimiento más simples [4]IPIECA, "Optimización de la Eficiencia de Bombas en Petróleo y Gas," ipieca.org. Los intervalos de reemplazo de sellos en los diseños alternativos pueden ser un tercio de los de las máquinas centrífugas, y las penalizaciones por consumo de energía aumentan cuando las bombas de desplazamiento positivo operan muy por debajo del punto de mejor eficiencia. Por lo tanto, los operadores conscientes de los costos en aplicaciones de transferencia de agua a granel y riego dudan en especificar tecnología de desplazamiento positivo a menos que la viscosidad, el rendimiento de aspiración o las exigencias de precisión de dosificación superen las consideraciones económicas.

Volatilidad de los Precios del Acero Inoxidable y las Aleaciones

El acero inoxidable europeo de grado base 304 subió durante el primer trimestre de 2025 al reaparecer las preocupaciones sobre el suministro de níquel, elevando los recargos por aleación en casi un 25% interanual. Los fabricantes enfrentaron desafíos en la cotización, con algunos limitando la validez de los precios a 30 días. Los fabricantes de equipos originales (OEM) más pequeños que carecían de contratos por volumen o cobertura con futuros tuvieron dificultades para mantener los márgenes, en ocasiones aplazando las entregas hasta que los costos de materias primas se estabilizaron. La incertidumbre fomenta la exploración de piezas en contacto con el producto de materiales compuestos, aunque la adopción es lenta en los segmentos de servicio de alta presión donde los datos de fatiga de los metales sustentan las aprobaciones de los usuarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Tecnología Peristáltica Impulsa una Ola de Innovación

Las unidades alternativas dominaron los ingresos de 2025 con una participación del 43,30% del mercado de bombas de desplazamiento positivo, un testimonio de sus incomparables capacidades de presión y su preciso control por carrera en refinerías, reactores químicos y servicios de alimentación de calderas de alta presión. En contraste, se espera que las soluciones peristálticas encabecen el crecimiento con una CAGR del 6,78%, impulsadas por el bioprocesamiento estéril, la automatización de laboratorios y los requisitos de dispensación de adhesivos. Las bombas de manguera de las series Quantum y PERIPRO logran flujo continuo con una desviación de ≤±1%, incluso a viscosidades superiores a 50.000 cSt, una ventana de rendimiento anteriormente limitada a las bombas de engranaje especializadas. La eliminación de los sellos dinámicos minimiza el riesgo de contaminación cruzada, un factor decisivo para los fabricantes de vacunas. A medida que los cartuchos de manguera de uso único reducen el tiempo de cambio, los proveedores de bombas peristálticas están comercializando modelos de costo total de propiedad que igualan a los de las alternativas de diafragma de acero inoxidable.

Las variantes de engranaje, tornillo y lóbulo siguen siendo elementos habituales en las líneas de transferencia de lubricantes, asfalto y chocolate, donde la sensibilidad al cizallamiento exige un manejo suave. Los variadores de frecuencia variable integrados optimizan el par y mitigan los picos de presión, prolongando la vida útil de los rodamientos. Las configuraciones de paleta rotativa atienden a las herramientas de máquina compactas y a los sistemas de circulación de lubricante de HVAC, manteniendo un nicho de volumen medio de tamaño considerable.

Por Clasificación de Presión: Las Aplicaciones de Ultrapresión se Aceleran

Los sistemas clasificados hasta 50 bar aseguraron el 48,10% del tamaño del mercado de bombas de desplazamiento positivo en 2025, capturando la mayor base instalada en redes municipales de agua y módulos estándar de dosificación química. Sin embargo, las unidades superiores a 150 bar registran la CAGR más rápida del 5,72%, impulsadas por el corte por chorro de agua, la inyección de secuestro de carbono y el refuerzo multifásico subsea, que exigen presiones que los diseños convencionales no pueden alcanzar. Las bombas de pistón radial sin sello ahora operan a 600 bar para hidráulica de agua en plantas siderúrgicas, reportando intervalos de tiempo medio entre mantenimientos superiores a cinco años. Mientras tanto, los conjuntos de émbolo de ultrapresión superan los 14.000 bar para el mecanizado especializado de aleaciones aeroespaciales. Entre 51 y 150 bar, los modelos de diafragma equipados con amortiguadores de pulsación integrales sirven como alimentación de biorreactores de membrana, equilibrando huella, fiabilidad y consumo de energía.

Por Industria Usuaria Final: Farmacéutica y Biotecnología Lidera el Crecimiento

El tratamiento de agua y aguas residuales representó el mayor 31,00% de los ingresos de 2025 a medida que los municipios abordaban el endurecimiento de los efluentes y la infraestructura envejecida. Los contratos marco a menudo se extienden por 15 años, integrando demanda recurrente de repuestos y servicios. Por el contrario, se proyecta que las instalaciones farmacéuticas y de biotecnología registren la CAGR más rápida del 6,52% hasta 2031, impulsadas por líneas de fabricación continua, mayor número de lotes de terapia celular y los mandatos de esterilidad del Anexo 1. La participación del mercado de bombas de desplazamiento positivo está aumentando en este sector porque los módulos cerrados de uso único dependen exclusivamente de vías de flujo de bajo cizallamiento y sin sello. Los procesadores de alimentos y bebidas invierten en unidades de tornillo doble conformes con 3-A para mejorar la segregación de alérgenos, mientras que las operaciones mineras especifican bombas de émbolo triplex energéticamente eficientes vinculadas a microrredes de energía renovable.

El petróleo y el gas siguen siendo materiales, respaldados por actualizaciones de elevación artificial en brownfields e inversión en materias primas de GNL. Sin embargo, los márgenes son más ajustados y el número de proyectos se modera después de 2027 a medida que el gasto de capital upstream pivota hacia activos de menores emisiones. Los productores químicos continúan favoreciendo las bombas de engranaje de accionamiento magnético para la transferencia de monómeros corrosivos, citando cero emisiones fugitivas y menores requerimientos de personal de vigilancia contra incendios.

Análisis Geográfico

Asia-Pacífico concentró el 42,60% de los ingresos de 2025 y registró la CAGR más sólida del 5,53%, respaldada por el programa de almacenamiento por bombeo de 10.000 millones de yuanes de China y el plan de inversión de USD 270.000 millones de India en agua industrial. Los OEM locales están mejorando la calidad de las fundiciones para asegurar pedidos de refrigerantes de motor nuclear, pero las marcas occidentales continúan siendo preferidas para las bombas de manguera de grado farmacéutico. Ebara de Japón está construyendo un centro de pruebas de bombas de hidrógeno líquido de 16.000 millones de yenes, señalando un enfoque nacional a largo plazo en los portadores de energía limpia.

América del Norte mantiene una gran base instalada en refinerías y operaciones de esquisto, proporcionando sólidos ingresos de posventa incluso cuando la inversión en nuevas construcciones se estabiliza. Las normas gubernamentales sobre descarga de PFAS también están impulsando la financiación estatal para sistemas avanzados de oxidación y membrana, ambos de los cuales dependen de bombas de dosificación química. Europa lidia con la volatilidad del costo energético pero aplica estrictos códigos de efluentes y seguridad alimentaria, manteniendo un saludable negocio de repuestos. La expansión minera en América Latina impulsa la demanda de transferencia de lodos de alta presión, aunque la depreciación de la moneda ocasionalmente retrasa los gastos de capital. Oriente Medio y África priorizan la desalinización y la reinyección de agua producida, generando oportunidades para bombas triplex de acero dúplex resistentes a la corrosión a pesar de la sensibilidad presupuestaria.

Panorama regulatorio

Los requisitos de eficiencia energética y la verificación estandarizada del rendimiento están reduciendo el margen de cumplimiento para las bombas vendidas a servicios de edificios y servicios industriales, dando forma a la selección de productos y a los procedimientos de prueba. En los Estados Unidos, el Departamento de Energía emitió una norma final en mayo de 2024 que establece estándares de conservación de energía para bombas circuladoras, con cumplimiento requerido a partir del 22 de mayo de 2028. Esto eleva las expectativas de diseño orientado a la eficiencia y de documentación para las categorías de bombas aplicables.

Las pruebas y la evaluación de conformidad también están siendo influenciadas por métodos internacionales actualizados y los marcos existentes de ecodiseño de la UE. ISO publicó la norma ISO 8426-1:2025 en agosto de 2025, actualizando la metodología para la determinación del desplazamiento en bombas volumétricas de potencia fluida hidráulica. En la Unión Europea, el Reglamento (UE) N.º 547/2012 de la Comisión continúa estableciendo los requisitos de ecodiseño para bombas de agua rotodinámicas mediante el Índice de Eficiencia Mínima (MEI), reforzando la preferencia de los compradores por un rendimiento certificado y procedimientos de prueba trazables en proyectos de agua y servicios públicos impulsados por licitaciones.

Panorama Competitivo

La consolidación de la industria continúa. La fusión de acciones entre Chart Industries y Flowserve creará un proveedor de tecnología de flujo de USD 19.000 millones con ingresos de posventa que superan los USD 3.700 millones, posicionándolo para integrar carteras criogénicas, de bombas y de válvulas en acuerdos marco multisitio. La adquisición de Sundyne por parte de Honeywell por USD 2.160 millones fortalece su vertical de equipos de ingeniería y otorga acceso a los ciclos de renovación de refinerías.

La diferenciación tecnológica enfatiza la reducción de energía y el servicio digital. La serie PERIPRO de NETZSCH anuncia hasta un 30% menos de consumo de energía mediante una geometría de rotor optimizada, mientras que los análisis de borde integrados desencadenan despachos de servicio basados en la desviación de la tendencia de vibración en lugar de programas basados en el tiempo. El prototipo de bomba de hidrógeno de EBARA apunta a temperaturas de portadores licuados a −253 °C, forjando una ventaja de primer movedor en una cadena de valor emergente. Los actores de segundo nivel enfrentan riesgos de abastecimiento derivados de los picos de precios del acero inoxidable y responden mediante la doble calificación de fundiciones en India, Vietnam y México.

Líderes de la Industria de Bombas de Desplazamiento Positivo

Flowserve Corporation

Xylem Inc.

Sulzer AG

KSB SE & Co. KGaA

SPX FLOW Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las mejoras en agua y aguas residuales impulsadas por el cumplimiento normativo y las mayores exigencias de dosificación están creando espacio para paquetes de bombas que reducen el costo total instalado mientras cumplen con los requisitos de disponibilidad y monitoreo. La asignación de 50.000 millones de USD de la Ley de Infraestructura Bipartidista de EE. UU. para mejoras en agua y aguas residuales proporciona visibilidad de financiamiento multianual, lo que respalda acuerdos marco para paquetes de bombas de medición y de manguera. Esto es especialmente relevante a medida que las plantas añaden pasos de tratamiento avanzado que aumentan la intensidad de la dosificación química, el control de antiincrustantes y el ajuste de pH.

Las inversiones en procesos relacionadas con la descarbonización también están expandiendo la demanda de servicios de medición e inyección de alta integridad, particularmente en aplicaciones de captura, utilización y almacenamiento de carbono (CCUS), donde la dosificación de solventes y el manejo de CO2 requieren un confinamiento estricto y capacidad de alta presión. SPX FLOW posicionó públicamente sus bombas de medición y proceso Bran + Luebbe para la dosificación química de CCUS en diciembre de 2025, y los proveedores se están alineando hacia diseños sin sellos y con monitoreo de condición para abordar las restricciones de emisiones fugitivas y la escasez de mano de obra en mantenimiento. En paralelo, la reconversión de yacimientos submarinos y campos maduros de petróleo y gas continúa impulsando paquetes de bombas de ultra alta presión, incluidos proyectos con impulso submarino superior a 15.000 psi, como BP Kaskida, adjudicado a SLB OneSubsea, lo que respalda oportunidades para skids de alta presión de ingeniería a medida y servicios de posventa de larga cola vinculados a programas de confiabilidad de la base instalada.

Desarrollos recientes del sector

- Junio de 2026: Flowserve completó su adquisición de 490 millones de USD de la División de Válvulas de Trillium Flow Technologies. El acuerdo amplía la presencia de Flowserve en el sector nuclear y otros mercados finales de energía, y fortalece su capacidad para agrupar bombas, válvulas y servicios de posventa en alcances de suministro más amplios a nivel de planta.

- Marzo de 2026: ITT completó la adquisición de SPX FLOW por 4.775 millones de USD e integró el negocio en un segmento recién denominado Flow Technologies. La transacción consolida las carteras de manejo de fluidos y tecnología de procesos, aumentando el potencial de venta cruzada en procesamiento higiénico, servicios industriales y paquetes de bombas impulsados por proyectos.

- Octubre de 2025: Xylem lanzó Flygt Concertor, posicionado como un sistema de bombeo de aguas residuales con inteligencia integrada para bombas de 2,2 a 7,3 kW. La incorporación de controles y análisis a nivel del sistema de bombeo respalda la optimización energética y de mantenimiento en aplicaciones de aguas residuales municipales e industriales, donde el costo del ciclo de vida es central para la adquisición.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las bombas volumétricas utilizadas para mover fluidos atrapando un volumen fijo y empujándolo a través del lado de descarga. El dimensionamiento sigue los envíos de bombas y la sustitución de la base instalada en casos de uso industriales y de infraestructura, y luego se convierte a USD utilizando promedios anuales consistentes.

Exclusiones del alcance: excluimos las bombas centrífugas, la mayoría de los consumibles de bombas (como los sellos vendidos como repuestos) y los servicios no relacionados con bombas que no están agrupados con la venta del equipo.

Descripción general de la segmentación

- Por Tipo

- Alternativas (Émbolo, Plunger, Diafragma)

- Rotativas (Engranaje, Tornillo, Lóbulo, Paleta)

- Peristálticas

- Por Clasificación de Presión

- Hasta 50 bar

- De 51 a 150 bar

- Superior a 150 bar

- Por Industria Usuaria Final

- Petróleo y Gas

- Generación de Energía

- Agua y Aguas Residuales

- Química y Petroquímica

- Alimentos y Bebidas

- Farmacéutica y Biotecnología

- Minería y Minerales

- Pasta y Papel

- Otras

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base factual de los impulsores de la demanda y para evitar construir el modelo basándose únicamente en opiniones. Nos apoyamos en fuentes públicas como los datos de fabricación de la Oficina del Censo de EE. UU., el USGS para señales de producción industrial, las series de producción industrial de Eurostat, los códigos comerciales de UN Comtrade para bombas y piezas, y las estadísticas energéticas de la IEA que se vinculan con la actividad de petróleo, gas y energía.

Para conectar la demanda de bombas con los mercados finales, también revisamos informes anuales de empresas y presentaciones a inversores, artículos técnicos en revistas revisadas por pares sobre eficiencia de bombas y manejo de fluidos, y sitios web de asociaciones y prensa de renombre que rastrean los ciclos de gasto de capital en agua y aguas residuales, químicos y energía. En algunos casos, se utilizaron suscripciones pagas para datos financieros de empresas y bases de datos de patentes para validar el enfoque de producto y la intensidad de innovación. Las fuentes aquí enumeradas son ilustrativas, y también se consultaron otros conjuntos de datos y documentos públicos para verificaciones cruzadas y aclaraciones.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con personal de OEM de bombas, socios de canal, partes interesadas de EPC y mantenimiento, e ingenieros del lado comprador en funciones de manejo de fluidos. Dado que se trata de un mercado global, los aportes se equilibraron entre las principales regiones para verificar la coherencia de los rangos de precios, los ciclos de reemplazo y el ritmo de adopción de tipos específicos de bombas en distintos usos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 18% | APAC: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 25% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 57% | Américas: 22% |

Dimensionamiento del mercado y pronóstico

El modelo central utiliza una construcción de arriba hacia abajo en la que la producción industrial, la actividad de infraestructura energética y de agua, y los flujos comerciales se utilizan para reconstruir el conjunto de demanda direccionable para bombas volumétricas por región, y luego se asignan a bandas de precios y mezclas típicas. Los totales luego se corroboran con aproximaciones selectivas de abajo hacia arriba, incluidas divisiones de ingresos de proveedores muestreadas, verificaciones de canales de distribuidores y cálculos simples de volumen por ASP para algunos mercados finales de alto uso, antes de fijar las cifras finales.

Para los insumos, seguimos indicadores que suelen mover la demanda de bombas de manera visible, incluido el gasto de capital en proyectos de agua y aguas residuales, las tendencias de utilización de perforación y refinería, el crecimiento de la producción química, las incorporaciones en el procesamiento de alimentos y bebidas, y el cambio de participación entre las principales familias de bombas utilizadas para tareas viscosas o de medición. Los supuestos de precios se mantienen realistas utilizando rangos de ASP observados, y luego se ajustan por la inflación de materias primas y los cambios de mezcla confirmados en las entrevistas. El pronóstico se realiza mediante análisis de escenarios respaldado por una regresión multivariante ligera sobre los impulsores macro más estables, y los supuestos se revisan con expertos para que la tendencia se mantenga alineada con el comportamiento real de adquisición. Cuando faltan señales de abajo hacia arriba para países más pequeños, las brechas se manejan mediante ratios proxy de economías comparables e indicios de penetración de importaciones, que luego se vuelven a verificar a nivel de consolidación regional.

Validación de datos y ciclo de actualización

La validación se realiza a través de varias rondas de verificación para que la cifra final no dependa de un único conjunto de datos. Comparamos los resultados con señales independientes, como la dirección del comercio de bombas, los comentarios sobre la entrada de pedidos reportados en presentaciones regulatorias y los ciclos de gasto de capital de los mercados finales, y cualquier valor atípico desencadena una nueva revisión de los insumos de mezcla y precio. Antes de la aprobación final, el modelo y los supuestos son revisados por otro analista, y se realizan nuevos contactos si una variable clave muestra un salto inusual.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como fuertes fluctuaciones de materias primas o aceleraciones de proyectos impulsadas por políticas. Justo antes de la entrega, realizamos una revisión nueva de las últimas publicaciones de datos públicos para asegurar que los clientes reciban la visión más actual disponible.

Comparación del tamaño del mercado de bombas volumétricas de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las bombas volumétricas pueden diferir en un amplio margen, incluso cuando el nombre del tema parece el mismo. Las brechas generalmente provienen de qué se cuenta como ingresos, qué años se tratan como punto de partida, y cómo se combinan el precio y el volumen entre regiones y usos finales.

Algunas estimaciones externas se inclinan hacia una visión más estrecha, centrada únicamente en equipos, o aplican un año base diferente, lo que puede reducir el valor reportado de 2025 aunque la historia de crecimiento sea similar. Otras estimaciones pueden usar un horizonte de pronóstico más largo con una progresión de precios más agresiva, y el momento de la conversión de divisas puede cambiar la cifra en USD cuando la inflación local es alta. En este estudio, la diferencia se explica principalmente por cómo Mordor Intelligence cuenta únicamente los ingresos de equipos de bombas volumétricas vinculados a señales de demanda industrial e infraestructura definidas, y mantiene fuera del total las categorías de bombas adyacentes y los servicios de posventa independientes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 30,60 mil millones de USD (2026) | |

| Consultora Global A | 20,72 mil millones de USD (2025) | Utiliza un nivel de año base anterior y un valor inicial más bajo, lo que puede ocurrir cuando la mezcla de precios se promedia a la baja y ciertos conjuntos de demanda de mercados finales se dimensionan de manera más conservadora entre regiones. |

| Editorial Sectorial B | 22,11 mil millones de USD (2025) | Reporta un año base 2025 y luego proyecta hacia adelante con un perfil de crecimiento más alto, por lo que la instantánea de 2025 puede parecer menor si se incluyen menos categorías de bombas o menos ingresos de equipos agrupados en el alcance inicial. |

En conjunto, la tabla muestra que las mayores diferencias provienen de las decisiones de alcance y del año utilizado para la cifra principal, y luego el manejo de precios y divisas amplifica la brecha. Al mantener los insumos vinculados a indicadores de demanda observables y al verificar los totales de manera cruzada con señales de canal y proveedores, nuestra estimación se mantiene trazable a pasos repetibles en lugar de depender de un único supuesto amplio.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de desplazamiento positivo?

El tamaño del mercado de bombas de desplazamiento positivo es de USD 30.600 millones en 2026 y se prevé que alcance USD 37.530 millones en 2031 a una CAGR del 4,16%.

¿Qué segmento está creciendo más rápidamente dentro del mercado?

Las bombas peristálticas son el tipo de mayor crecimiento, con una CAGR del 6,78% proyectada hasta 2031, principalmente debido a la demanda farmacéutica y de bioprocesamiento.

¿Por qué Asia-Pacífico es la región líder?

Asia-Pacífico concentra el 42,60% de los ingresos de 2025 y una CAGR del 5,53% gracias a importantes proyectos de infraestructura como las iniciativas de almacenamiento por bombeo de China y las inversiones en hidrógeno de Japón.

¿Cómo influyen las regulaciones en la demanda?

Las normas de aguas residuales de descarga cero, los estrictos estándares de seguridad alimentaria y los nuevos requisitos de esterilidad del Anexo 1 de las BPF-UE están acelerando los ciclos de reemplazo y actualización en múltiples industrias.

¿Qué impacto tendrá la volatilidad de los precios de las materias primas en los proveedores?

El aumento de los precios del acero inoxidable y el níquel reduce los márgenes, lo que lleva a los fabricantes a acortar la vigencia de las cotizaciones, cubrirse con contratos de futuros o explorar materiales compuestos.

¿Quiénes son los principales consolidadores del mercado?

La fusión de Chart Industries con Flowserve y la adquisición de Sundyne por parte de Honeywell ilustran la consolidación en curso que está redefiniendo la dinámica competitiva y aumentando la escala del negocio de posventa.

Última actualización de la página el: