Tamaño y Participación del Mercado de Viales Estériles Vacíos Despirogenados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

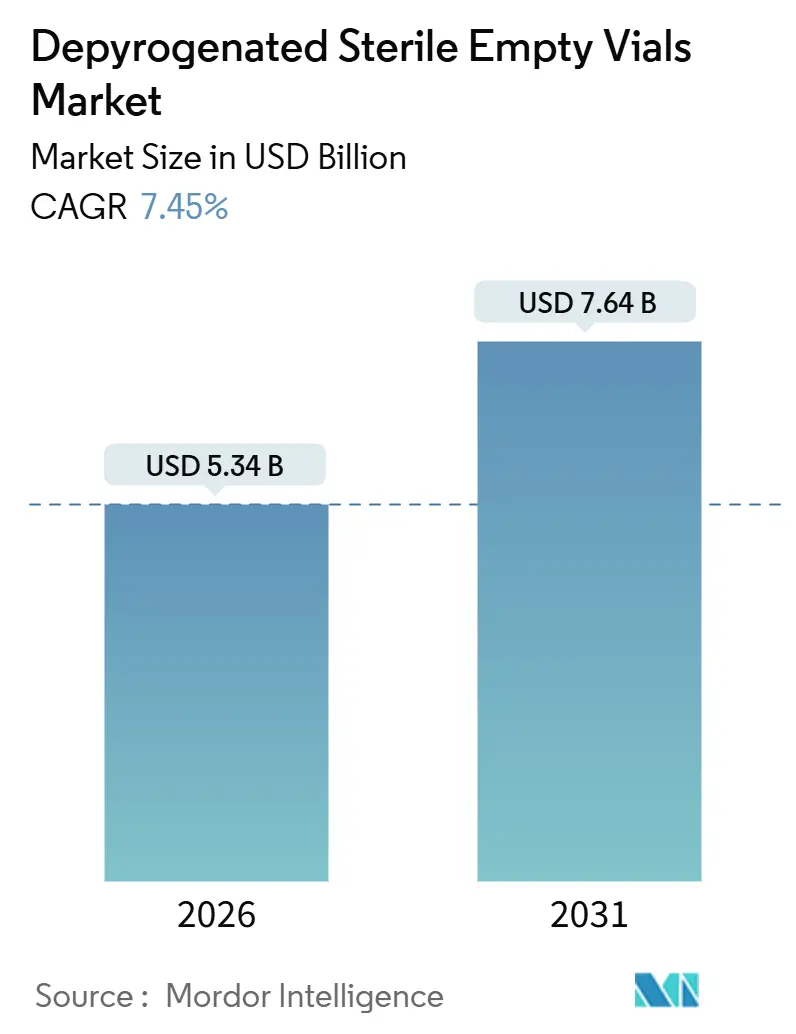

| Tamaño del Mercado (2026) | 5.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viales Estériles Vacíos Despirogenados por Mordor Intelligence

El tamaño del Mercado de Viales Estériles Vacíos Despirogenados se estima en USD 5,34 mil millones en 2026, y se espera que alcance USD 7,64 mil millones en 2031, a una CAGR del 7,45% durante el período de pronóstico (2026-2031).

Esta expansión refleja cambios estructurales más que simples incrementos de volumen, ya que los canales de productos inyectables se inclinan hacia biológicos, terapias personalizadas y vacunas de nueva generación que exigen envases primarios libres de pirógenos. Las organizaciones de desarrollo y fabricación por contrato (CDMOs) proporcionan actualmente casi dos quintas partes de la capacidad mundial de inyectables, por lo que especifican cada vez más viales validados listos para usar (RTU) para evitar tiempos de inactividad por despirogenación interna. Los organismos reguladores han endurecido los límites de endotoxinas y los requisitos de documentación, impulsando a los fabricantes a sustituir los túneles de lavado convencionales por contenedores preesterilizados. Mientras tanto, las restricciones persistentes en los tubos de vidrio otorgan poder de fijación de precios a los proveedores integrados verticalmente, incluso cuando los formatos de polímero de olefina cíclica (COP) y copolímero de olefina cíclica (COC) registran el crecimiento más rápido. En conjunto, estas dinámicas mantienen al mercado de viales estériles vacíos despirogenados en una trayectoria de crecimiento resiliente de dígito medio.

Conclusiones Clave del Informe

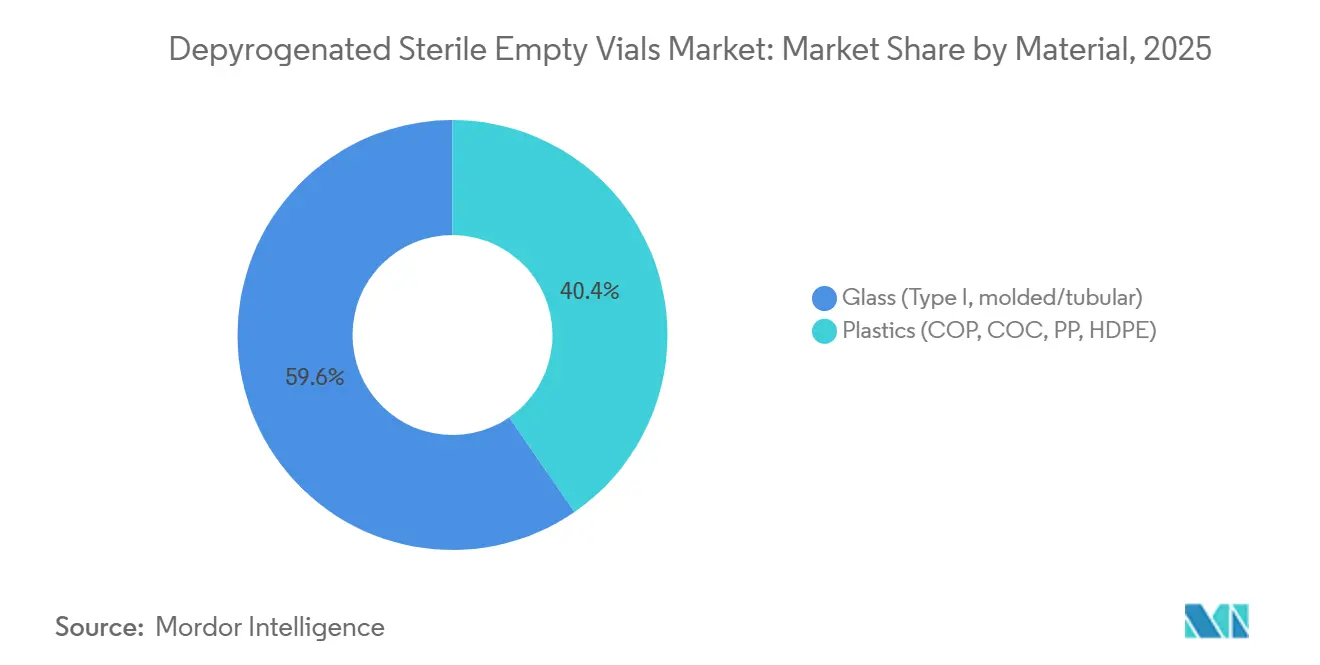

- Por material, el vidrio borosilicato Tipo I lideró con una participación de ingresos del 59,55% en 2025, mientras que se prevé que los viales de polímero registren la CAGR más rápida del 8,25% hasta 2031.

- Por volumen de vial, el rango de 10 mL–20 mL capturó el 32,53% de la participación del mercado de viales estériles vacíos despirogenados en 2025; se proyecta que los viales de menos de 5 mL se expandan a una CAGR del 8,85% hasta 2031.

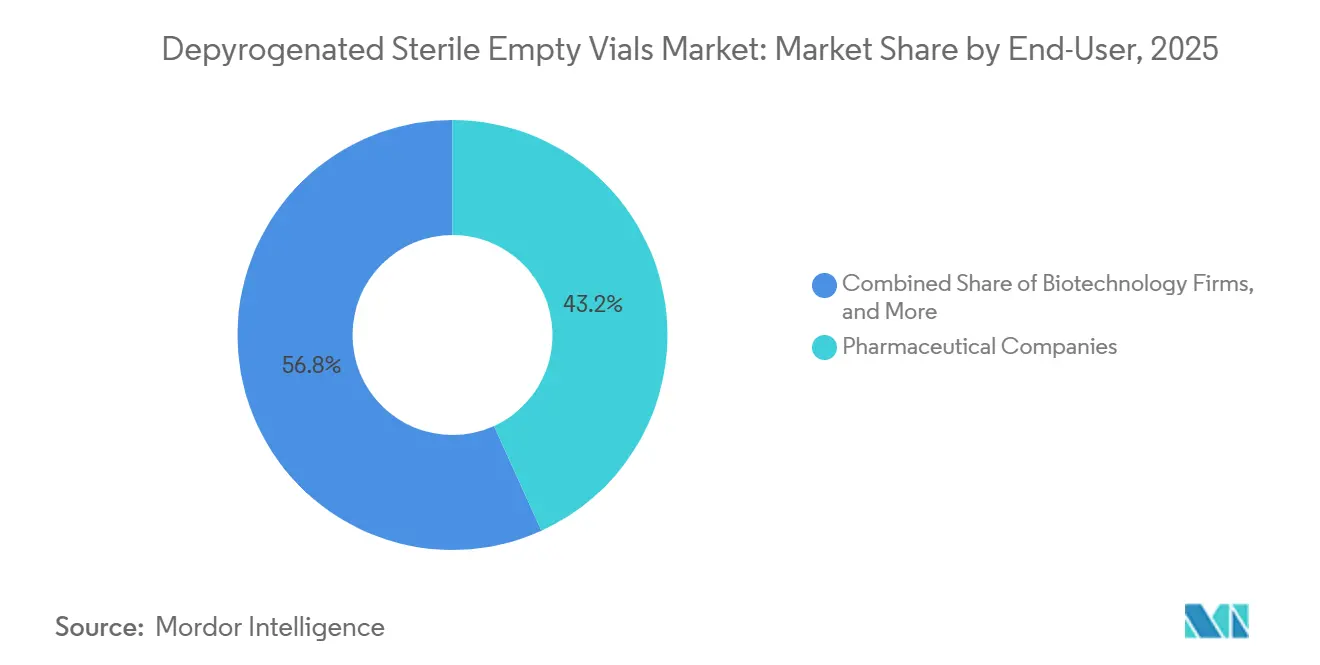

- Por usuario final, las empresas farmacéuticas representaron el 43,23% del tamaño del mercado de viales estériles vacíos despirogenados en 2025, aunque los laboratorios clínicos y de preparación representan el segmento de más rápido crecimiento con una CAGR del 8,15%.

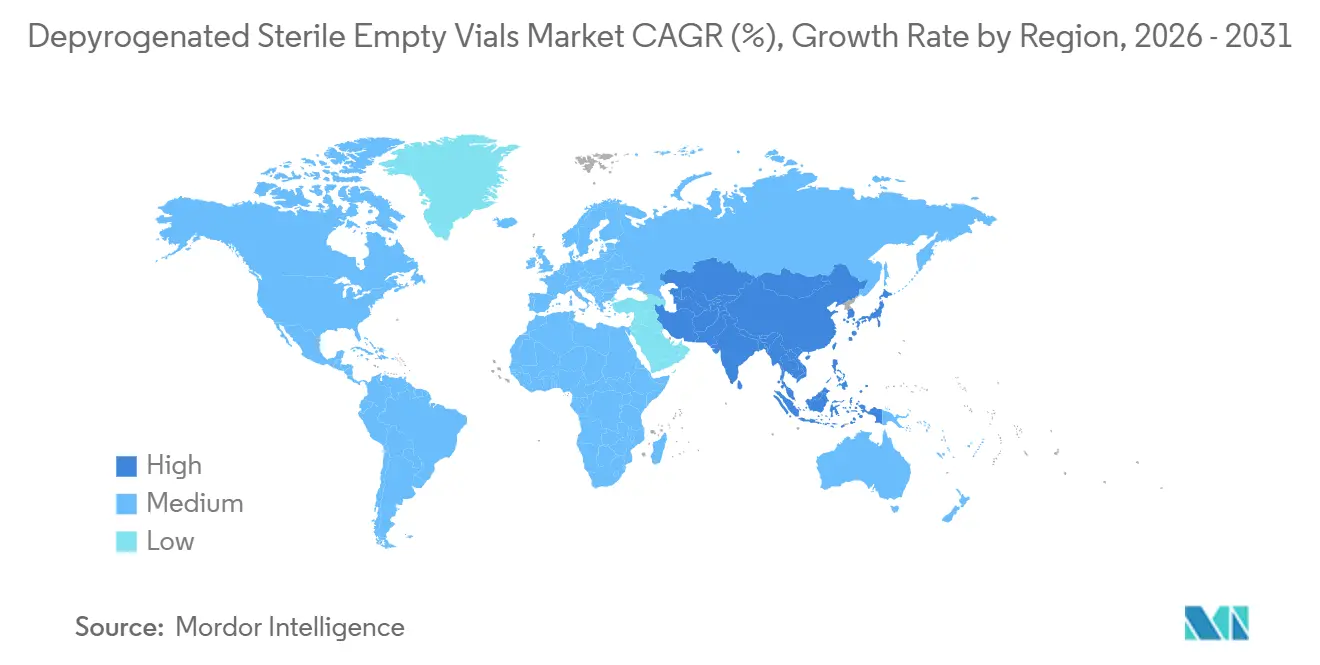

- Por geografía, América del Norte generó el 39,25% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 8,21%, el ritmo más rápido a nivel mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Viales Estériles Vacíos Despirogenados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge Post-COVID en Biológicos y Terapias Personalizadas | +1.8% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Regulación Global de Esterilidad y Endotoxinas | +1.5% | Global | Largo plazo (≥ 4 años) |

| Externalización a CDMOs y Cambios Rápidos de Línea | +1.4% | América del Norte, Europa, India, China | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Fabricación de Vacunas | +1.2% | América del Norte, Europa, India | Corto plazo (≤ 2 años) |

| Traslado del Costo Energético hacia la Despirogenación Externalizada | +0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Viales RTU Inteligentes con RFID y Códigos de Matriz de Datos | +0.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge Post-COVID en Biológicos y Terapias Personalizadas

Los biológicos representan actualmente el 40% de los canales globales, y las terapias de ARN mensajero, CAR-T y edición génica requieren contenedores compatibles con condiciones criogénicas con niveles de endotoxinas ultrabajos. El canal de 45 programas de Moderna, 31 de ellos ya en ensayos clínicos, asegura contratos plurianuales de viales RTU, mientras que la expansión de BioNTech en Marburgo hasta 750 millones de dosis anuales tensiona aún más el suministro. A medida que los tamaños de lote se fragmentan en cientos de unidades de mantenimiento de existencias, los proveedores capaces de validar lotes despirogenados de tan solo 10.000 viales capturan la demanda premium. El mercado de viales estériles vacíos despirogenados gana, por tanto, masa crítica a partir de biológicos de alto valor en lugar de inyectables de uso general.

Mayor Regulación Global de Esterilidad y Endotoxinas

La guía revisada de la FDA de julio de 2024 exige suplementos de aprobación previa para cualquier cambio en los perfiles de temperatura de esterilización o los tiempos de retención, lo que aumenta la carga de cumplimiento para los túneles internos[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Sistemas de Cierre de Contenedores para el Envasado de Medicamentos y Biológicos para Uso Humano," fda.gov. El Anexo 1 de Europa exige ahora una reducción documentada de endotoxinas de tres logaritmos, y el Informe Técnico 1039 de la OMS armoniza las pruebas a nivel mundial[2]Agencia Europea de Medicamentos, "Anexo 1: Fabricación de Medicamentos Estériles," ema.europa.eu. En conjunto, estas normas impulsan a los fabricantes con aversión al riesgo hacia formatos RTU validados, sosteniendo así el mercado de viales estériles vacíos despirogenados.

Externalización a CDMOs y Cambios Rápidos de Línea

Las desinversiones farmacéuticas y los modelos de activos ligeros de las empresas de biotecnología significan que los CDMOs ya gestionan hasta el 40% de la producción de inyectables. Operadores como Pfizer CentreOne y Aenova invierten en líneas de llenado RTU porque los cambios en el mismo día elevan la utilización de activos en aproximadamente un 20%. En consecuencia, las adquisiciones de los CDMOs establecen un sólido suelo para el mercado de viales estériles vacíos despirogenados.

Expansión de la Infraestructura de Fabricación de Vacunas

La financiación pública superior a USD 8 mil millones entre 2021 y 2025 añadió capacidad de ARN mensajero de nueva construcción en Canadá, India y África. Cada instalación especifica viales despirogenados de 2 mL–10 mL que cumplen los criterios de endotoxinas USP <85>, amplificando la demanda a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio Premium de los Viales Despirogenados RTU | -0.8% | Global, genéricos sensibles al precio | Mediano plazo (2-4 años) |

| Amenaza de Sustitución por Jeringas Precargadas y Cartuchos | -0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Restricciones de Capacidad de los Hornos de Borosilicato | -0.5% | Global | Corto plazo (≤ 2 años) |

| Obstáculos de Validación para Viales de Polímero | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precio Premium de los Viales Despirogenados RTU

Los formatos RTU tienen un sobreprecio del 40%–60% en comparación con el vidrio lavado a granel. Los márgenes en los inyectables genéricos suelen ser inferiores al 12%, por lo que el reembolso de la Parte B de Medicare no compensa el mayor costo, lo que desincentiva las actualizaciones y reduce el crecimiento de la industria de viales estériles vacíos despirogenados.

Amenaza de Sustitución por Jeringas Precargadas y Cartuchos

Las jeringas con protección de aguja, los inyectores portátiles y los dispositivos de administración centrados en el paciente prescinden de los viales para las terapias crónicas, especialmente en Europa y América del Norte. A medida que Gerresheimer, BD y West registran un crecimiento de doble dígito en jeringas, parte de la demanda de viales de pequeño volumen migra hacia contenedores alternativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Vidrio Mantiene su Posición mientras los Polímeros se Aceleran

El vidrio borosilicato Tipo I dominó el 59,55% de los ingresos de 2025 gracias a la aceptación regulatoria universal, la tolerancia a altas temperaturas y los perfiles de lixiviables bien conocidos. Las líneas Valor y Viridian de Corning añaden resistencia a la rotura y menor carbono incorporado, reforzando el vidrio como sustrato principal[3]Corning Incorporated, "Corning lanza los Viales Viridian," corning.com. Sin embargo, se proyecta que los plásticos como COP y COC se componen a un 8,25% hasta 2031, la tasa de crecimiento más rápida en el mercado de viales estériles vacíos despirogenados. Los viales de polímero pesan menos, resisten la rotura y se integran con plataformas de jeringas precargadas, ofreciendo ventajas ergonómicas y de seguridad a los llenadores por contrato.

El impulso en polímeros tiene una importancia estratégica. Los contenedores con recubrimiento de barrera de SiO2 muestran una paridad de extractables con el vidrio, mientras que la investigación recién publicada sobre oxinitruro de silicio reduce la liberación de aluminio diez veces[4]SiO2 Materials Science, "Descripción General de la Tecnología," sio2ms.com. No obstante, los ciclos de validación que se extienden de 12 a 24 meses mantienen los volúmenes absolutos modestos. En general, el vidrio debería conservar la participación mayoritaria, pero los cambios incrementales de participación hacia el polímero crean nueva competencia y corredores de precios.

Por Volumen de Vial: Los Tamaños Medios Lideran, los Ultra-Pequeños Surgen

El grupo de 10 mL–20 mL capturó el 32,53% de las ventas de 2025, suministrando anticuerpos monoclonales de llenado a granel y vacunas multidosis. Las líneas de alta velocidad que procesan 400–600 viales por minuto favorecen estos tamaños medios, y las ofertas RTF de Gerresheimer y EZ-fill de Stevanato acortan los plazos de validación en cuatro semanas o más. Al mismo tiempo, se prevé que los viales de menos de 5 mL registren una CAGR del 8,85%, el aumento más pronunciado en el tamaño del mercado de viales estériles vacíos despirogenados, ya que las terapias celulares y génicas y los fármacos oncológicos de alta potencia exigen precisión de dosis única.

Los fabricantes que pueden entregar lotes despirogenados a precios por debajo de 2.000 unidades por lote obtienen márgenes superiores. La plataforma D2F de Nipro, por ejemplo, garantiza niveles de endotoxinas por debajo de 0,03 EU/mL para lotes de terapias avanzadas. Por el contrario, los viales de más de 20 mL siguen siendo un nicho maduro a medida que los hospitales migran las soluciones de irrigación a bolsas flexibles.

Por Usuario Final: Grandes Empresas Farmacéuticas, los Laboratorios se Aceleran

Las empresas farmacéuticas aún representaron el 43,23% de la demanda de 2025, aprovechando grandes instalaciones como las de Pfizer en McPherson y AbbVie en North Chicago, que operan múltiples líneas de llenado y acabado. Sin embargo, los laboratorios clínicos y de preparación avanzan a una CAGR del 8,15%, la más rápida de cualquier grupo de compradores dentro del mercado de viales estériles vacíos despirogenados. Los ensayos descentralizados necesitan lotes pequeños y estériles enviados a sitios comunitarios, mientras que las instalaciones de externalización de la Sección 503B deben cumplir las especificaciones de esterilidad USP <71> y de endotoxinas. Este modelo descentralizado amplía la base direccionable más allá de las grandes empresas farmacéuticas.

Análisis Geográfico

América del Norte generó el 39,25% de los ingresos de 2025, impulsada por sólidos canales de biológicos y la adopción temprana de RTU. El SOPP 8506 de la FDA obliga a notificaciones de escasez con seis meses de antelación, lo que motiva inventarios redundantes y estrategias de múltiples proveedores que canalizan pedidos constantes hacia los fabricantes de viales. El importante gasto de capital de West Pharmaceutical y Corning asegura la futura materia prima y los componentes dentro de la región.

Europa le sigue con una demanda consolidada y nuevos vientos de cola en materia de política. La Ley de Medicamentos Críticos de diciembre de 2025 destina EUR 5 mil millones para la producción local de 200 medicamentos esenciales, asegurando contratos plurianuales para la capacidad regional de tubería y RTU. La expansión de SCHOTT en Hungría y la construcción de Stevanato en Italia posicionan a los actores establecidos para cubrir los volúmenes relocalización.

Se proyecta que Asia-Pacífico crezca al 8,21% hasta 2031, el más rápido a nivel mundial. El programa de Incentivos Vinculados a la Producción (PLI) de India por sí solo asigna USD 840 millones a plantas de fármacos a granel y USD 1,8 mil millones a formulaciones terminadas, impulsando al Instituto Serum y a Biological E a añadir 1.500 millones de dosis de vacunas de capacidad anual. La planta de tubería de Corning-SGD en Hyderabad acorta los plazos de entrega de un año a ocho semanas, sustentando una cadena de suministro integrada regionalmente. China y Japón contribuyen con demanda incremental a medida que cada uno armoniza con las directrices de la ICH e invierte en formatos de bajos extractables.

Oriente Medio y África, así como América del Sur, son mercados más pequeños hoy pero en crecimiento. Las reformas de Biovac en Sudáfrica y de ANVISA en Brasil incorporan estándares de esterilidad más elevados que favorecen los viales RTU despirogenados. A medida que proliferan los centros locales de llenado y acabado, los requisitos de referencia para contenedores validados y libres de pirógenos se expandirán en consecuencia.

Panorama Competitivo

El mercado de viales estériles vacíos despirogenados está moderadamente concentrado: los cinco principales proveedores, SCHOTT, Gerresheimer, Stevanato Group, West Pharmaceutical Services y Corning, ostentan una participación considerable aunque no dominante. Cada uno persigue la integración vertical para asegurar los tubos de vidrio, la dispersión geográfica para atender a clientes de relocalización, y la diferenciación tecnológica mediante identificadores inteligentes, recubrimientos de barrera o posicionamiento de sostenibilidad. El programa de tubería multirregional de EUR 1 mil millones de SCHOTT ejemplifica el control de materias primas, mientras que la instalación de Gerresheimer en Peachtree City y la línea de Stevanato en Piombino Dese ilustran el alcance regional. Los innovadores en polímeros como SiO2 apuntan a terapias de nicho de alto valor, aprovechando más de 300 patentes y diseños resistentes a la rotura.

El crecimiento en espacios no cubiertos se centra en formatos criogénicos ultra-pequeños (<1 mL) listos para productos de ARN mensajero y terapias celulares, construcciones híbridas de vidrio-polímero, y ofertas de despirogenación como servicio para plantas farmacéuticas con recursos limitados. Las empresas emergentes que integran RFID, cadena de bloques y análisis predictivo en el seguimiento de viales están en posición de atraer a empresas de biotecnología con enfoque digital. No obstante, la guía de la FDA que exige estudios completos de extractables para cualquier cambio de proceso otorga a los actores establecidos con carteras validadas una ventaja temporal.

Líderes de la Industria de Viales Estériles Vacíos Despirogenados

SCHOTT AG

Corning Inc.

Gerresheimer AG

Stevanato Group

West Pharmaceutical Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sharp Sterile Manufacturing comprometió USD 28 millones para duplicar la capacidad de llenado en su instalación de Lee, Massachusetts, añadiendo una línea aislada IMA Life totalmente automatizada para viales RTU.

- Septiembre de 2025: Medisca estableció una asociación a largo plazo con Stevanato Group para distribuir viales de vidrio RTU EZ-fill a farmacias de preparación estéril en todo el mundo.

Alcance del Informe del Mercado Global de Viales Estériles Vacíos Despirogenados

Según el alcance del informe, los viales estériles vacíos despirogenados son contenedores de vidrio de grado farmacéutico que han sido tratados rigurosamente para eliminar pirógenos, endotoxinas termoestables que pueden causar fiebre o reacciones adversas. Tras la despirogenación, los viales se esterilizan y envasan para mantener la integridad aséptica. Se utilizan para el llenado de productos farmacéuticos estériles, inyectables, vacunas y reactivos de diagnóstico. Su preparación garantiza que cumplan los estrictos estándares regulatorios de esterilidad y límites de endotoxinas.

La segmentación del mercado de viales estériles vacíos despirogenados incluye material, volumen de vial, usuario final y geografía. Por material, el mercado se segmenta en vidrio (Tipo I, moldeado/tubular) y plásticos (COP, COC, PP, HDPE). Por volumen de vial, el mercado se segmenta en < 5 mL, 5–10 mL, 10–20 mL y > 20 mL. Por usuario final, el mercado se segmenta en empresas farmacéuticas, empresas de biotecnología, fabricación por contrato/CDMOs, y laboratorios clínicos y de preparación. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Vidrio (Tipo I, moldeado/tubular) |

| Plásticos (COP, COC, PP, HDPE) |

| 5 mL |

| 5-10 mL |

| 10-20 mL |

| 20 mL |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Fabricación por Contrato / CDMOs |

| Laboratorios Clínicos y de Preparación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Vidrio (Tipo I, moldeado/tubular) | |

| Plásticos (COP, COC, PP, HDPE) | ||

| Por Volumen de Vial | 5 mL | |

| 5-10 mL | ||

| 10-20 mL | ||

| 20 mL | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Fabricación por Contrato / CDMOs | ||

| Laboratorios Clínicos y de Preparación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de viales estériles vacíos despirogenados?

El tamaño del mercado de viales estériles vacíos despirogenados alcanzó USD 5,34 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado para 2031?

Se proyecta que se expanda a una CAGR del 7,45%, alcanzando USD 7,64 mil millones en 2031.

¿Qué material domina las ventas actualmente?

El vidrio borosilicato Tipo I lidera con una participación de ingresos del 59,55%.

¿Qué tamaño de vial está creciendo más rápidamente?

Se prevé que los viales de menos de 5 mL registren una CAGR del 8,85% de 2026 a 2031.

¿Por qué son importantes los CDMOs para la demanda futura?

Los CDMOs controlan hasta el 40% de la capacidad de inyectables y prefieren los viales RTU para acortar los cambios de línea, impulsando el consumo general.

¿Qué región registrará la mayor tasa de crecimiento?

Se espera que Asia-Pacífico registre la CAGR regional más rápida del 8,21% hasta 2031.

Última actualización de la página el: