Tamaño y Participación del Mercado de Sistemas de Prototipado Rápido Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

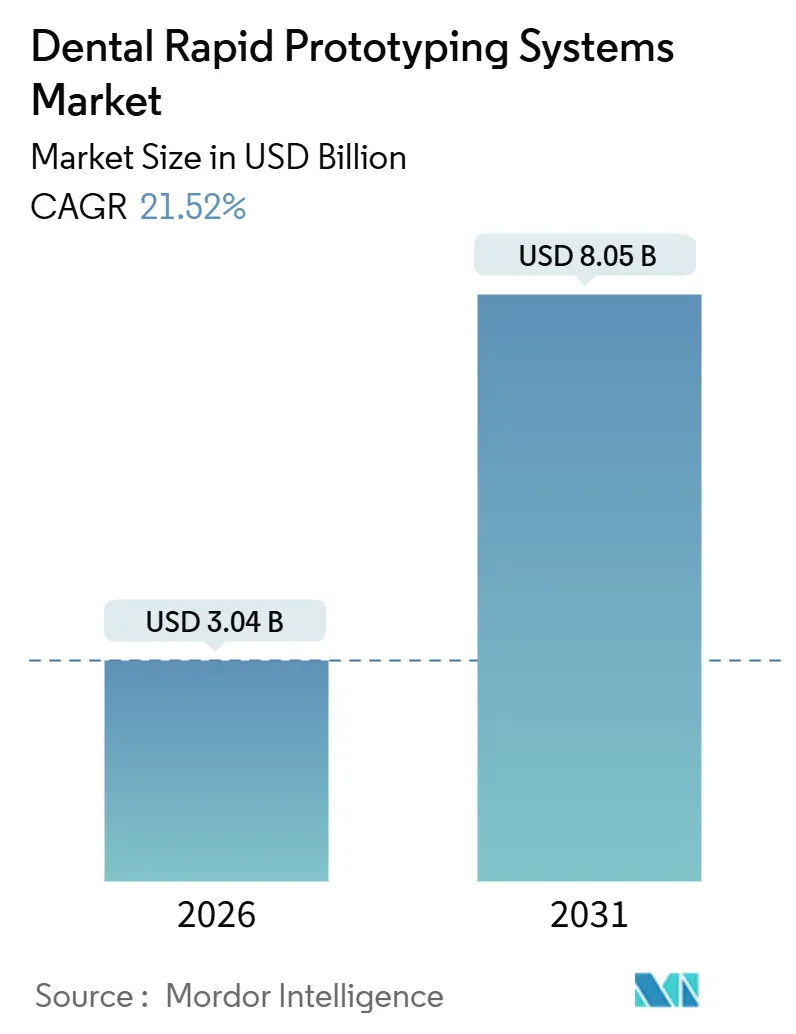

| Tamaño del Mercado (2026) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

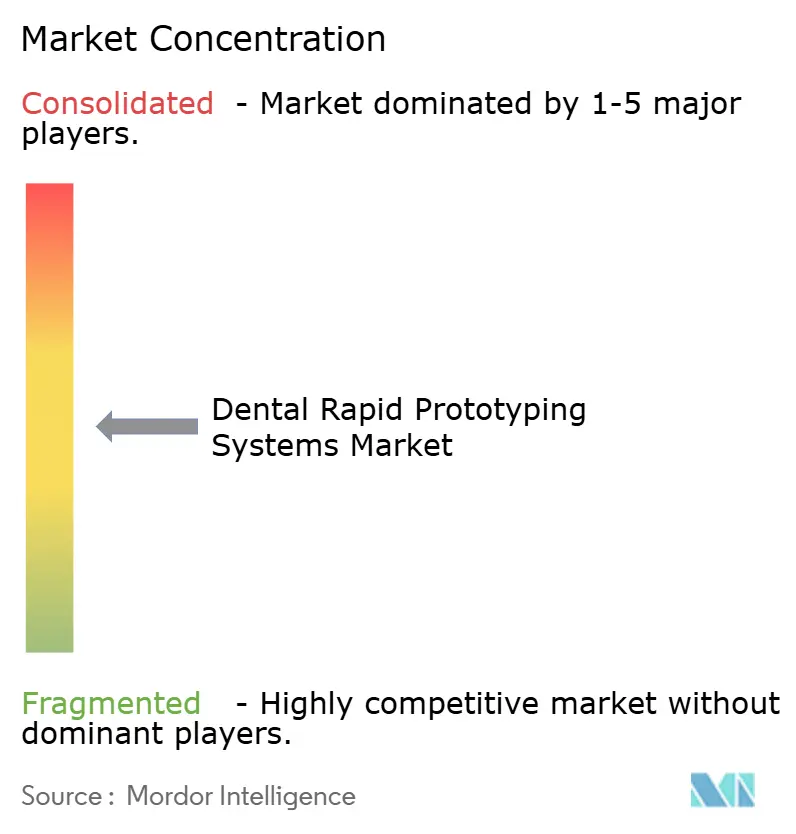

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Prototipado Rápido Dental por Mordor Intelligence

El tamaño del mercado de sistemas de prototipado rápido dental se estima en 3.040 millones de USD en 2026 y se proyecta que alcance 8.050 millones de USD en 2031, avanzando a una CAGR del 21,52% durante el período de pronóstico. El sostenido crecimiento de dos dígitos refleja la caída en los precios de las impresoras de escritorio, una creciente oferta de resinas biocompatibles autorizadas por la FDA y la maduración de la automatización de diseño mediante inteligencia artificial, que en conjunto reducen el período de recuperación de la inversión para la producción interna a menos de un año en consultorios de alto volumen[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Base de Datos de Notificación Previa a la Comercialización 510(k)," fda.gov . Los proveedores de plataformas ahora enfatizan paquetes de suscripción que integran hardware, software y mantenimiento en tarifas mensuales fijas, convirtiendo las compras de capital en gastos operativos predecibles. La rápida innovación en materiales también está ampliando el conjunto de casos de uso más allá de los modelos de estudio hacia coronas, puentes y bases de dentaduras, comprimiendo los plazos de entrega de 5 días a entrega en el mismo día. La dinámica competitiva favorece a las empresas verticalmente integradas que controlan hardware, resinas y motores de diseño en la nube, lo que permite ingresos recurrentes más sólidos y presentaciones regulatorias más rápidas. A pesar del impulso, la complejidad regulatoria, las amenazas de ciberseguridad y la persistente escasez de técnicos dentales con habilidades digitales moderan la trayectoria del mercado de sistemas de prototipado rápido dental.

Conclusiones Clave del Informe

- Por tecnología, la estereolitografía representó una participación de ingresos del 45,55% en 2025, mientras que se prevé que el Procesamiento Digital de Luz registre una CAGR del 22,25% hasta 2031.

- Por material, las resinas fotopolímeras representaron el 81,53% de los ingresos de 2025, y se espera que los metales se expandan a una CAGR del 21,85% hasta 2031.

- Por aplicación, los alineadores transparentes y los modelos ortodónticos lideraron con el 36,23% de los ingresos de 2025, mientras que se proyecta que las guías quirúrgicas crezcan a una CAGR del 22,55%.

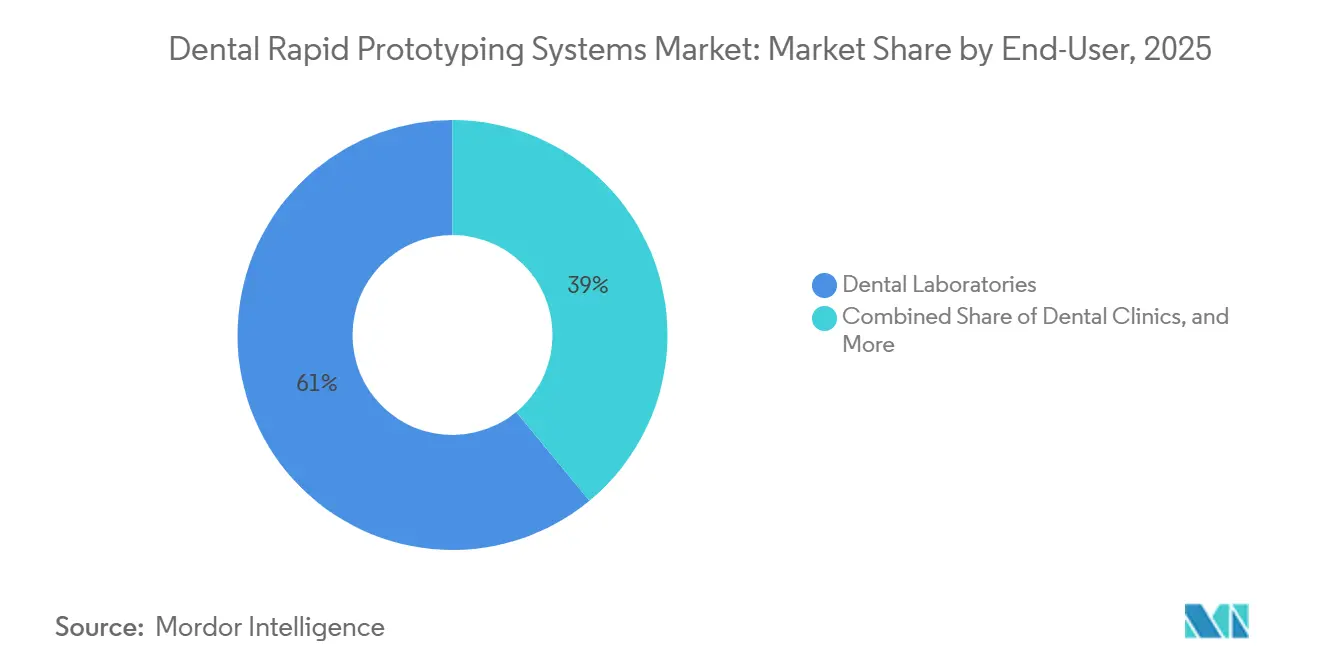

- Por usuario final, los laboratorios dentales captaron el 61,03% de los ingresos de 2025, y se prevé que las clínicas crezcan a una CAGR del 23,11%.

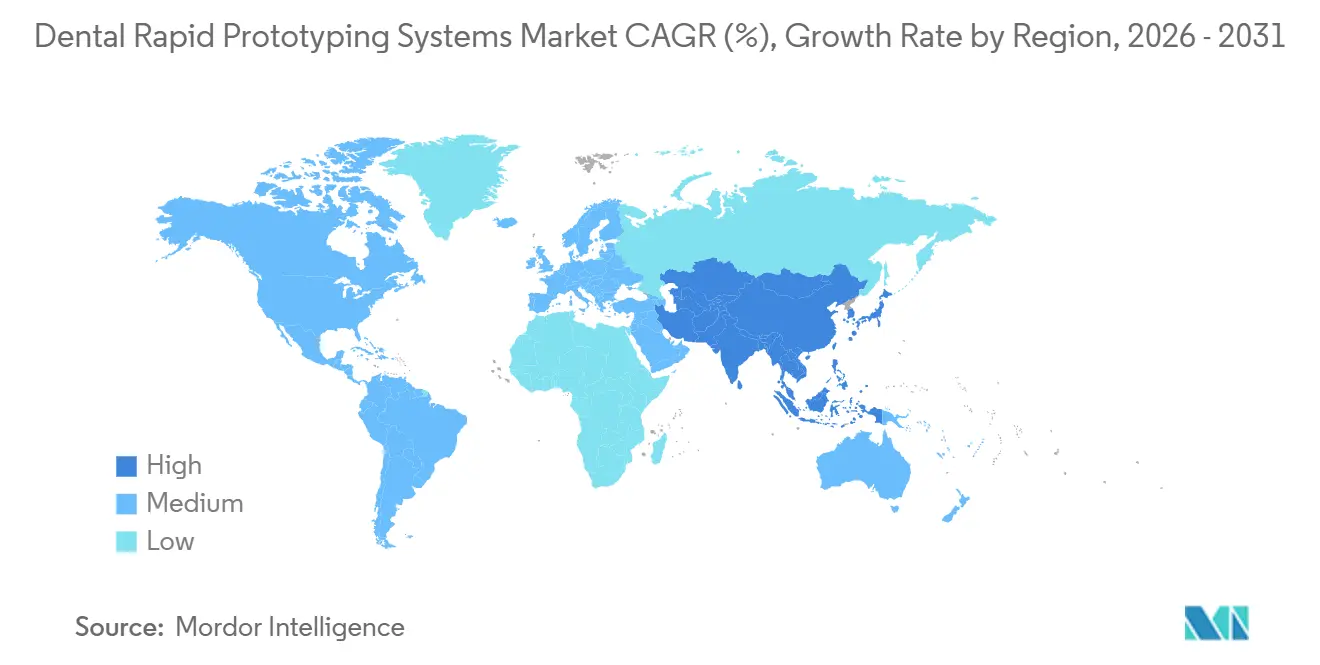

- Por geografía, América del Norte representó el 38,13% de los ingresos de 2025, aunque se proyecta que Asia-Pacífico registre una CAGR del 21,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Prototipado Rápido Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Costos de Impresoras de Polimerización en Cubeta | +4.2% | Global, con adopción acelerada en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Aprobaciones Regulatorias de Resinas Biocompatibles | +3.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Alineadores Transparentes Personalizados | +5.1% | Global, liderado por América del Norte y los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de Hardware como Servicio Basados en Suscripción | +2.9% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Automatización de Flujos de Trabajo Asistida por Inteligencia Artificial | +3.6% | Global, con ganancias tempranas en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Inversiones en Centros de Turismo Dental | +1.9% | Oriente Medio y África (Turquía, Emiratos Árabes Unidos), América Latina (México, Costa Rica), Sudeste Asiático (Tailandia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos de Impresoras de Polimerización en Cubeta

Los precios de lista de las unidades de estereolitografía de escritorio y DLP han caído al rango de 6.000–8.000 USD, aproximadamente dos tercios por debajo de los niveles de 2016, a medida que la mercantilización de componentes y la escala de fabricación regional se consolidan[2]Formlabs, "Lanzamiento del Form 4," formlabs.com. El Form 4 de Formlabs, lanzado en 2024, combina un precio de entrada inferior a 4.000 USD con velocidades de impresión un 50% más rápidas, lo que permite a los especialistas en ortodoncia y cirugía oral amortizar la inversión en cuatro a seis meses al reemplazar trabajos externalizados de protectores nocturnos o guías. Fabricantes chinos como Shining 3D ofrecen plataformas DLP con precios inferiores a 5.000 USD, lo que reduce aún más la barrera para las clínicas de mercados emergentes[3]Shining 3D, "Plataformas DLP Asequibles para Asia-Pacífico," shining3d.com . Los dentistas generales de bajo volumen aún enfrentan períodos de recuperación más largos debido a las limitaciones de rendimiento. Sin embargo, las consultas con múltiples aplicaciones se amortizan rápidamente cuando los flujos de trabajo de alineadores, modelos, férulas y provisionales comparten el mismo hardware. Esta compresión de precios amplía directamente la base instalada, sustentando la expansión a corto plazo del mercado de sistemas de prototipado rápido dental.

Aprobaciones Regulatorias de Resinas Biocompatibles

La FDA autorizó siete nuevas resinas intraorales de Clase II durante 2024–2025, incluidas Formlabs Premium Teeth Resin y Carbon FP3D, después de que cada material superara las pruebas de citotoxicidad, sensibilización y envejecimiento acelerado de la norma ISO 10993. Estas autorizaciones extienden la producción digital desde los modelos de diagnóstico hasta las prótesis definitivas, desbloqueando indicaciones de mayor valor y acelerando la adopción de suscripciones en las que resinas e impresoras se comercializan como paquetes integrados. El FP3D de Carbon exhibe una resistencia a la flexión superior a 65 MPa y una elongación en la rotura superior al 20%, igualando a los termoplásticos moldeados por inyección y permitiendo estructuras de dentaduras en el sillón dental. En Europa, el Reglamento de Dispositivos Médicos exige archivos de vigilancia poscomercialización durante 10 años, lo que alarga los ciclos de desarrollo y favorece a las empresas más grandes con equipos regulatorios dedicados. Una vez obtenidas las aprobaciones, las bibliotecas de materiales validados se convierten en ventajas competitivas duraderas que refuerzan los ingresos recurrentes de los consumibles.

Demanda de Alineadores Transparentes Personalizados

Align Technology envió 1,1 millones de casos de Invisalign en el tercer trimestre de 2024, y el sistema L1 de Carbon produce hasta 1.000 modelos de alineadores diariamente, con un ahorro del 40% en resina en comparación con los flujos de trabajo SLA anteriores, acercando el costo por modelo a 5 USD. La capacidad de controlar el diseño, el anidamiento y la producción internamente permite a las organizaciones de servicios dentales recuperar el margen previamente perdido ante los laboratorios externos y comprimir el tiempo de entrega a menos de 24 horas. El hardware DLP cura capas enteras en menos de 10 segundos, convirtiéndolo en la arquitectura preferida para los flujos de trabajo de alineadores de alto rendimiento. El Pro 2 de SprintRay combina proyección 4K con el anidamiento de un solo clic de RayWare 3.0, reduciendo el tiempo de configuración a 2 minutos y aumentando la eficiencia por lote. La investigación sobre alineadores elastoméricos impresos directamente en 3D sigue siendo experimental, pero señala la próxima ola de simplificación de flujos de trabajo para el mercado de sistemas de prototipado rápido dental.

Automatización de Flujos de Trabajo Asistida por Inteligencia Artificial

3Shape Automate procesó más de 2,5 millones de casos en 2024, reduciendo el tiempo de diseño por modelo ortodóntico de 30 minutos a 90 segundos, con una tasa de aceptación clínica del 94%. Las redes neuronales convolucionales segmentan los dientes, predicen los contactos oclusales y delinean las líneas de margen, derivando los escaneos anómalos a técnicos humanos solo cuando es necesario. Las tarifas de suscripción se alinean con el volumen de diseño: 0,99 USD por caso para laboratorios grandes frente a 14,99 USD para consultorios de una sola ubicación, eliminando el costo de licencia inicial de 25.000 USD típico de las plataformas CAD heredadas. El ecosistema CARES de Straumann incorpora inteligencia artificial para la planificación de implantes, posicionando automáticamente los fijadores en función de la densidad ósea y la proximidad nerviosa, reduciendo las complicaciones quirúrgicas en aproximadamente un 15% en los ensayos iniciales. La inteligencia artificial también acelera el posprocesamiento; la mochila AO de Carbon

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en Sistemas Industriales | -2.7% | Global, con impacto agudo en los mercados sensibles al precio de Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Complejidad Regulatoria y Costos de Aprobación | -3.4% | UE (Reglamento de Dispositivos Médicos), América del Norte (FDA 510(k)), con retrasos en cascada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad en Flujos de Trabajo en la Nube | -1.8% | Global, concentrado en América del Norte y la UE donde la adopción de la nube es mayor | Corto plazo (≤ 2 años) |

| Escasez de Habilidades Digitales entre los Técnicos Dentales | -2.3% | Global, con mayor gravedad en América del Norte rural, el sur de Europa y Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Sistemas Industriales

Las plataformas metálicas de lecho de polvo, como el EOS M 100 Dental, tienen precios de lista de entre 150.000 y 400.000 USD, lo que limita su adopción a laboratorios de alto rendimiento y departamentos hospitalarios. Si bien los consultorios que producen 15 o más coronas al mes pueden alcanzar el punto de equilibrio en seis meses al reemplazar honorarios de externalización de 100 USD, los dentistas generales que fabrican menos de ocho unidades al mes enfrentan horizontes de recuperación de varios años. Los modelos de suscripción mitigan algunas barreras. Carbon agrupa hardware, software y garantías de reparación en una única tarifa operativa, pero los costos de materiales para polvos de cobalto-cromo y circonia siguen siendo elevados, añadiendo un 15% a los gastos por unidad. Desktop Metal apunta al mercado medio con Flexcera, una plataforma híbrida de resina cerámica de 50.000 USD, aunque la sinterización para coronas de circonia aún requiere ciclos de horno de 12 horas. Hasta que la paridad de precios se reduzca, el obstáculo del capital restringirá la plena penetración del mercado de sistemas de prototipado rápido dental.

Complejidad Regulatoria y Costos de Aprobación

La presentación de una resina de Clase II bajo la vía FDA 510(k) generalmente toma entre 12 y 18 meses y cuesta entre 80.000 y 120.000 USD en estudios de biocompatibilidad y envejecimiento acelerado. El Reglamento de Dispositivos Médicos de la Unión Europea añade actualizaciones periódicas de seguridad y la retención de archivos técnicos durante 10 años, lo que incrementa los gastos de cumplimiento en 50.000–150.000 EUR adicionales por formulación. Las empresas emergentes de materiales más pequeñas a menudo carecen de la infraestructura para gestionar presentaciones multijurisdiccionales, cediendo participación a los titulares verticalmente integrados que amortizan los gastos regulatorios en carteras más amplias. La certificación del sistema de calidad ISO 13485 requiere auditorías anuales, y cualquier no conformidad puede retrasar los lanzamientos de productos hasta 1 año. Los marcos fragmentados en Asia añaden mayor complejidad; el esquema de aprobación por niveles de China ahora reconoce las marcas FDA o CE, pero India aún requiere datos clínicos específicos del país, lo que fragmenta las cadenas de suministro y retrasa la entrada al mercado. Estos vientos en contra reducen colectivamente el impulso del mercado de sistemas de prototipado rápido dental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: el DLP Gana Terreno sobre la Base Instalada de SLA

Se proyecta que el Procesamiento Digital de Luz se expanda a una CAGR del 22,25% hasta 2031, reduciendo la brecha con la participación de ingresos actual del 45,55% de la estereolitografía gracias a su superior rendimiento en la producción de modelos de alineadores. El SprintRay Pro 2 anida 42 modelos de arco completo en un turno de 10 horas y completa cada impresión en menos de 15 minutos, lo que permite flujos de trabajo de alineadores por lotes que los sistemas SLA basados en láser no pueden igualar.

La SLA sigue siendo la opción preferida para los márgenes de corona y los análogos de implantes que exigen una precisión inferior a 25 micras, un nicho que ayuda a mantener su liderazgo dentro del mercado de sistemas de prototipado rápido dental. El Modelado por Deposición Fundida sigue siendo una opción de prototipado, pero sus líneas de capa visibles y los limitados filamentos biocompatibles restringen su uso a la investigación académica. La Sinterización Selectiva por Láser y la inyección de material en conjunto representan una pequeña porción de los ingresos debido a las inversiones de capital que superan los 200.000 USD y los catálogos de materiales reducidos. Sin embargo, la hoja de ruta de lecho de polvo de múltiples materiales de Desktop Metal podría alterar el statu quo para 2027.

Por Material: Los Metales Ascienden a Medida que Caen las Barreras Regulatorias

Las resinas fotopolímeras generaron el 81,53% de los ingresos por materiales en 2025, respaldadas por opciones autorizadas por la FDA como Carbon FP3D y Formlabs Premium Teeth Resin. Se prevé que los metales se expandan a una CAGR del 21,85%, impulsados por estructuras de cobalto-cromo y titanio impresas en sistemas como el EOS M 100 Dental, que logra una densidad de piezas del 99,5% en capas de 50 micras.

Los plásticos como el PEEK y el ULTEM cubren nichos de restauración temporal, mientras que las cerámicas siguen limitadas por los largos ciclos de sinterización y los elevados costos por kilogramo, a pesar de las coronas con resistencia a la flexión de 1.200 MPa del CeraFab de Lithoz. El Flexcera de Desktop Metal combina químicas de cerámica y resina en una única plataforma de 50.000 USD, dirigida a laboratorios de tamaño mediano que no pueden justificar hornos separados. A medida que maduran los estándares alineados con ISO y ASTM para la calidad de los polvos aditivos, los metales reclamarán una mayor participación del mercado de sistemas de prototipado rápido dental, particularmente en aplicaciones de implantes de arco completo.

Por Aplicación: Las Guías Quirúrgicas Superan a los Alineadores en Volumen de Implantes

Los alineadores transparentes y los modelos ortodónticos generaron el 36,23% de los ingresos de 2025, respaldados por los 1,1 millones de unidades enviadas por Invisalign y los flujos de trabajo de resina de alto rendimiento de Carbon[4]Align Technology, "Resultados del Tercer Trimestre de 2024," aligntech.com. De cara al futuro, se prevé que las guías quirúrgicas crezcan a una CAGR del 22,55%, beneficiándose de la integración de tomografía computarizada de haz cónico que permite la colocación de implantes dentro de 1,5 mm del plan y reduce el tiempo en el sillón en un 20%.

Los modelos de corona y puente continúan sirviendo como matrices maestras para la fundición a la cera perdida, aunque las restauraciones impresas directamente en 3D amenazan con erosionar esta participación a medida que las resinas biocompatibles reciben más autorizaciones. Las bases de dentaduras siguen siendo un nicho más pequeño, aunque la elongación en la rotura superior al 20% del Flexcera lo posiciona para capturar estructuras parciales en el mismo día. El impulso en las guías quirúrgicas subraya la versatilidad de las plataformas de resina y está preparado para elevar la participación de mercado de los sistemas de prototipado rápido dental en manos de especialistas enfocados en implantes.

Por Usuario Final: Las Clínicas Interrumpen el Modelo de Externalización de los Laboratorios

Los laboratorios dentales retuvieron el 61,03% de los ingresos de 2025, pero las clínicas están en camino de alcanzar una CAGR del 23,11%, ya que las impresoras de escritorio por debajo de 8.000 USD permiten la fabricación en el sillón dental de protectores nocturnos, restauraciones provisionales y guías. Los consultorios de ortodoncia e implantes de alto volumen recuperan las inversiones en impresoras en tan solo 4 meses al reemplazar unidades externalizadas de más de 100 USD, al tiempo que reducen los tiempos de entrega de 5 días a entrega en el mismo día.

Los laboratorios mantienen una ventaja en estructuras metálicas y de múltiples unidades complejas que requieren sistemas industriales de lecho de polvo, aunque su papel tradicional de externalización se está reduciendo a medida que las clínicas se integran verticalmente. Los hospitales y los centros académicos ocupan participaciones modestas, centrándose en guías de reconstrucción maxilofacial e investigación de biomateriales, respectivamente. Los paquetes de suscripción que trasladan el gasto del capital a los costos operativos aceleran aún más la adopción por parte de las clínicas, reforzando el cambio estructural dentro del mercado de sistemas de prototipado rápido dental.

Análisis Geográfico

América del Norte generó el 38,13% de los ingresos de 2025, impulsada por la madura adopción de CAD/CAM y 14.800 instalaciones de escáneres iTero en el tercer trimestre de 2024. Las tempranas autorizaciones de la FDA fomentan el despliegue rápido de resinas, y las vías de reembolso favorecen los flujos de trabajo digitales. Europa le sigue, aunque las estrictas obligaciones de vigilancia del Reglamento de Dispositivos Médicos extienden el tiempo de comercialización hasta 18 meses, lo que lleva a algunos proveedores a priorizar regiones de mayor dinamismo. Alemania, Francia y el Reino Unido dominan la demanda regional, respaldados por densas redes de laboratorios y altos volúmenes de implantes.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 21,81% hasta 2031. Los centros de turismo dental en Tailandia y Corea del Sur, junto con los sistemas DLP de Shining 3D por debajo de 10.000 USD, democratizan el acceso para las clínicas sensibles al precio. El esquema de aprobación por niveles de China reconoce las marcas FDA o CE, comprimiendo los plazos regulatorios y agilizando los lanzamientos de Formlabs y Stratasys. América del Sur y Oriente Medio y África se quedan atrás, obstaculizados por los aranceles de importación y el menor poder adquisitivo, aunque enclaves como los centros de implantes de Dubái invierten agresivamente en impresoras metálicas industriales.

Panorama Competitivo

El mercado de sistemas de prototipado rápido dental está moderadamente fragmentado. Dentsply Sirona reportó 267 millones de USD en ingresos por equipos digitales durante el tercer trimestre de 2024, lo que ilustra la escala continua de los titulares de CAD/CAM. Los 204 millones de USD de Straumann en soluciones digitales en el primer semestre de 2024 reflejan su ecosistema integral que abarca desde el escaneo intraoral hasta el cumplimiento de alineadores.

Las empresas de fabricación aditiva especializadas enfatizan los ingresos recurrentes. El modelo de suscripción de Carbon incluye actualizaciones de firmware inalámbricas cada ocho semanas, mantenimiento predictivo y garantías de reparación en 48 horas, lo que aumenta el valor de vida del cliente y reduce la rotación. Formlabs defiende la validación de materiales abiertos para ampliar las opciones de resina, mientras que SprintRay apunta a los flujos de trabajo en el sillón dental con automatización liderada por software.

La adquisición de Aerosint por parte de Desktop Metal por 27 millones de USD amplía su propiedad intelectual de dispersión de polvo de múltiples materiales, lo que podría alterar las estructuras metálicas para 2027. Las solicitudes de patentes se concentran en la química de resinas y la generación de soportes basada en inteligencia artificial, con la Oficina de Patentes y Marcas de los Estados Unidos registrando 12 nuevas solicitudes de Desktop Metal en 2024. La experiencia regulatoria

Líderes de la Industria de Sistemas de Prototipado Rápido Dental

Dentsply Sirona

Planmeca Oy

3D Systems Corporation

Straumann Group

Rapid Shape GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Rapid Shape presentó RS VIVO, una cartera de resinas dentales que cubre coronas permanentes, provisionales y férulas, ampliando las opciones de restauración en el sillón dental.

- Septiembre de 2025: SprintRay adquirió la cartera dental de EnvisionTEC/ETEC, incluidas patentes y marcas comerciales, para profundizar su pila de propiedad intelectual en materiales y hardware.

Alcance del Informe Global del Mercado de Sistemas de Prototipado Rápido Dental

Según el alcance del informe, los sistemas de prototipado rápido dental son tecnologías avanzadas de fabricación digital utilizadas para crear modelos dentales precisos, guías quirúrgicas, coronas, puentes y alineadores directamente a partir de escaneos digitales. Estos sistemas utilizan técnicas como la impresión 3D y el CAD/CAM para producir componentes dentales personalizados de forma rápida. Mejoran la precisión, reducen el tiempo de entrega y apoyan tratamientos dentales eficientes y específicos para cada paciente.

La segmentación del mercado de sistemas de prototipado rápido dental incluye tecnología, material, aplicación, usuario final y geografía. Por tecnología, el mercado se segmenta en estereolitografía (SLA), procesamiento digital de luz (DLP), modelado por deposición fundida (FDM), sinterización selectiva por láser (SLS) e inyección de material/aglutinante. Por material, el mercado se segmenta en resinas fotopolímeras, plásticos (termoplásticos), metales y cerámicas y vitrocerámicas. Por aplicación, el mercado se segmenta en alineadores transparentes y modelos ortodónticos, modelos de corona y puente, guías quirúrgicas, bases de dentaduras y dientes, e implantes dentales y estructuras. Por usuario final, el mercado se segmenta en laboratorios dentales, clínicas dentales, hospitales e institutos académicos y de investigación. Por geografía, el mercado global se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Estereolitografía (SLA) |

| Procesamiento Digital de Luz (DLP) |

| Modelado por Deposición Fundida (FDM) |

| Sinterización Selectiva por Láser (SLS) |

| Inyección de Material / Aglutinante |

| Resinas Fotopolímeras |

| Plásticos (Termoplásticos) |

| Metales |

| Cerámicas y Vitrocerámicas |

| Alineadores Transparentes y Modelos Ortodónticos |

| Modelos de Corona y Puente |

| Guías Quirúrgicas |

| Bases de Dentaduras y Dientes |

| Implantes Dentales y Estructuras |

| Laboratorios Dentales |

| Clínicas Dentales |

| Hospitales |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Estereolitografía (SLA) | |

| Procesamiento Digital de Luz (DLP) | ||

| Modelado por Deposición Fundida (FDM) | ||

| Sinterización Selectiva por Láser (SLS) | ||

| Inyección de Material / Aglutinante | ||

| Por Material | Resinas Fotopolímeras | |

| Plásticos (Termoplásticos) | ||

| Metales | ||

| Cerámicas y Vitrocerámicas | ||

| Por Aplicación | Alineadores Transparentes y Modelos Ortodónticos | |

| Modelos de Corona y Puente | ||

| Guías Quirúrgicas | ||

| Bases de Dentaduras y Dientes | ||

| Implantes Dentales y Estructuras | ||

| Por Usuario Final | Laboratorios Dentales | |

| Clínicas Dentales | ||

| Hospitales | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápida es la adopción global de los sistemas de prototipado rápido dental?

El mercado de sistemas de prototipado rápido dental avanza a una CAGR del 21,52%, impulsado por la caída de los precios de las impresoras y la expansión de las bibliotecas de resinas autorizadas por la FDA.

¿Qué tecnología está creciendo más rápidamente?

Se prevé que el Procesamiento Digital de Luz se expanda a una CAGR del 22,25% hasta 2031 gracias a su ventaja de rendimiento en la producción de modelos de alineadores.

¿Por qué las clínicas están internalizando la producción?

Las impresoras de escritorio por debajo de 8.000 USD y los paquetes de suscripción reducen el período de recuperación a menos de 12 meses, lo que permite a las clínicas recuperar los márgenes de los laboratorios y ofrecer aparatos en el mismo día.

¿Qué materiales dominan el uso actual?

Las resinas fotopolímeras representan el 81,53% de los ingresos de 2025 debido a las múltiples formulaciones biocompatibles autorizadas por la FDA para coronas, puentes y dentaduras.

¿Qué región liderará el crecimiento hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 21,81%, respaldada por el turismo dental y los sistemas DLP de bajo costo fabricados localmente.

Última actualización de la página el: