歯科用ラピッドプロトタイピングシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

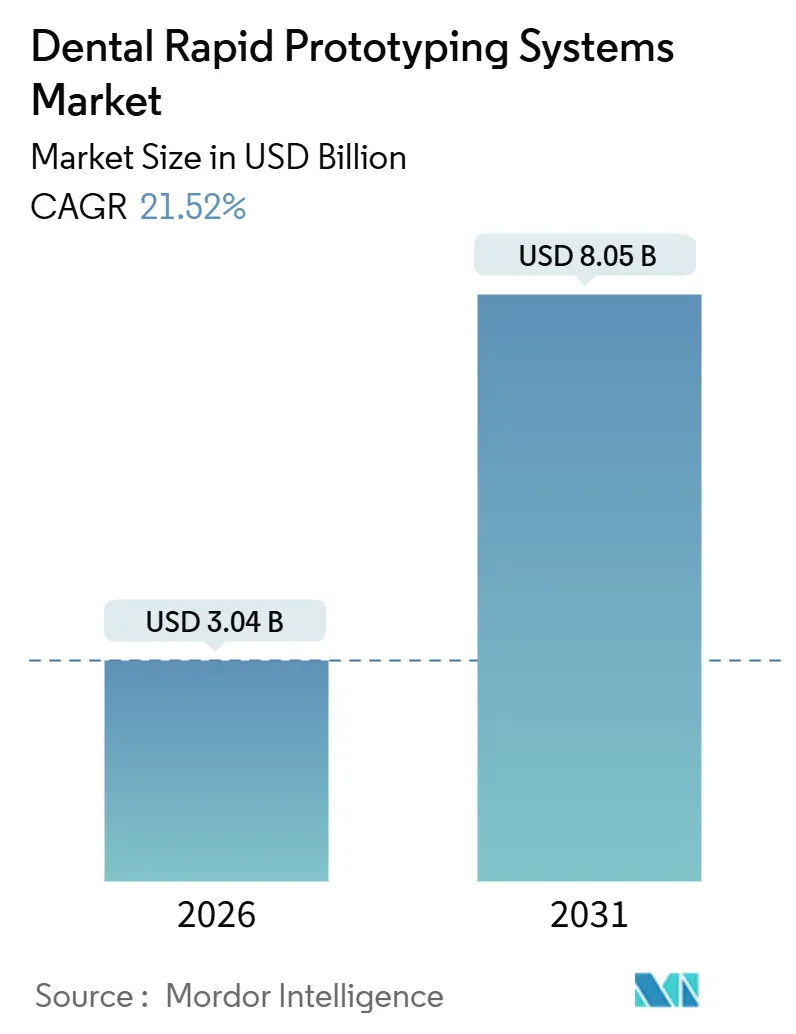

| 市場規模 (2026) | 3.04 十億米ドル |

| 市場規模 (2031) | 8.05 十億米ドル |

| 成長率 (2026 - 2031) | 21.52% CAGR |

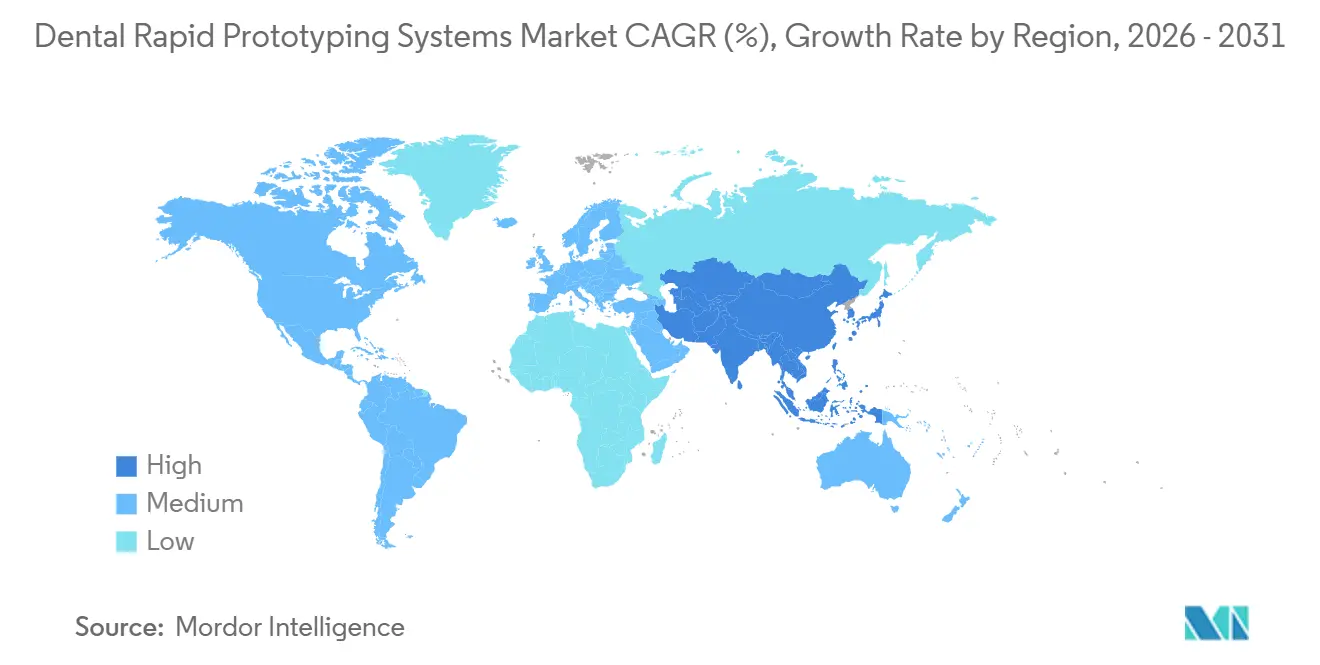

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

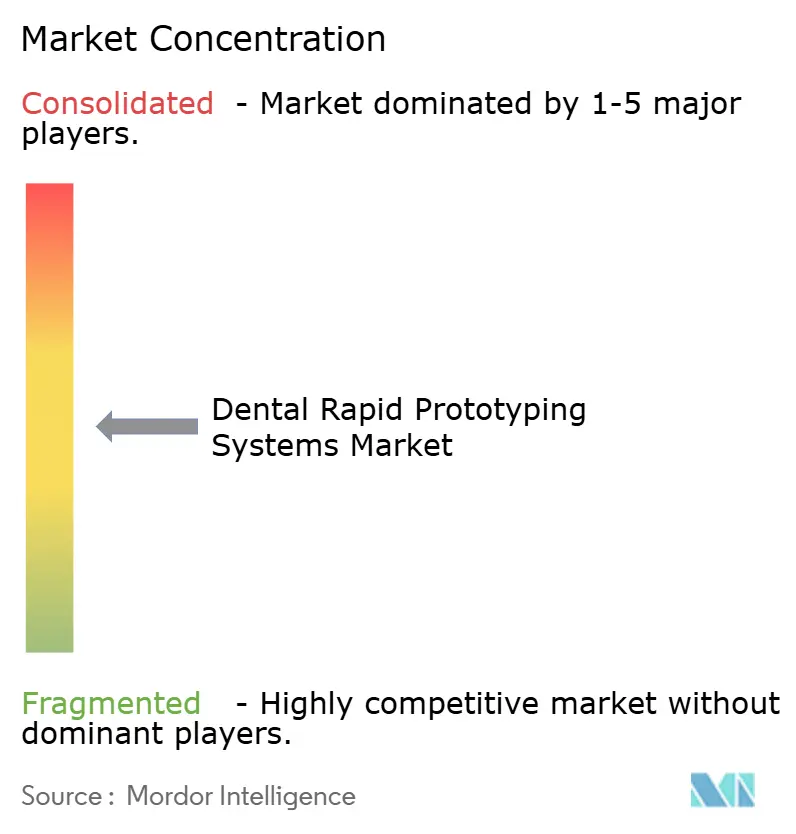

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用ラピッドプロトタイピングシステム市場分析

歯科用ラピッドプロトタイピングシステムの市場規模は2026年に30億4,000万米ドルと推定され、予測期間中に21.52%のCAGRで成長し、2031年までに80億5,000万米ドルに達する見込みです。持続的な二桁成長は、デスクトッププリンター価格の低下、FDA認可済み生体適合性樹脂の品揃えの拡大、そして成熟しつつあるAI設計自動化が相まって、高稼働施設における院内生産の投資回収期間を1年未満に短縮していることを反映しています[1]米国食品医薬品局、「510(k)市販前届出データベース」、fda.gov。プラットフォームベンダーは現在、ハードウェア、ソフトウェア、保守を定額月額料金にまとめたサブスクリプションバンドルを重視し、設備投資を予測可能な運営費に転換しています。急速な材料革新も、アドレス可能なユースケースを研究モデルを超えてクラウン、ブリッジ、義歯床へと拡大し、リードタイムを5日から当日納品へと短縮しています。競争力学は、ハードウェア、樹脂、クラウド設計エンジンを統合管理する垂直統合型企業に有利に働き、より強固な継続収益と迅速な規制申請を可能にしています。こうした勢いにもかかわらず、規制の複雑さ、サイバーセキュリティの脅威、デジタルスキルを持つ歯科技工士の継続的な不足が、歯科用ラピッドプロトタイピングシステム市場の軌道を抑制しています。

主要レポートのポイント

- 技術別では、光造形法(SLA)が2025年の収益シェアの45.55%を占め、デジタルライトプロセッシング(DLP)は2031年までに22.25%のCAGRを記録すると予測されています。

- 材料別では、フォトポリマー樹脂が2025年の収益の81.53%を占め、金属は2031年までに21.85%のCAGRで拡大すると予想されています。

- 用途別では、クリアアライナーおよび矯正モデルが2025年の収益の36.23%でトップとなり、サージカルガイドは22.55%のCAGRで成長すると予測されています。

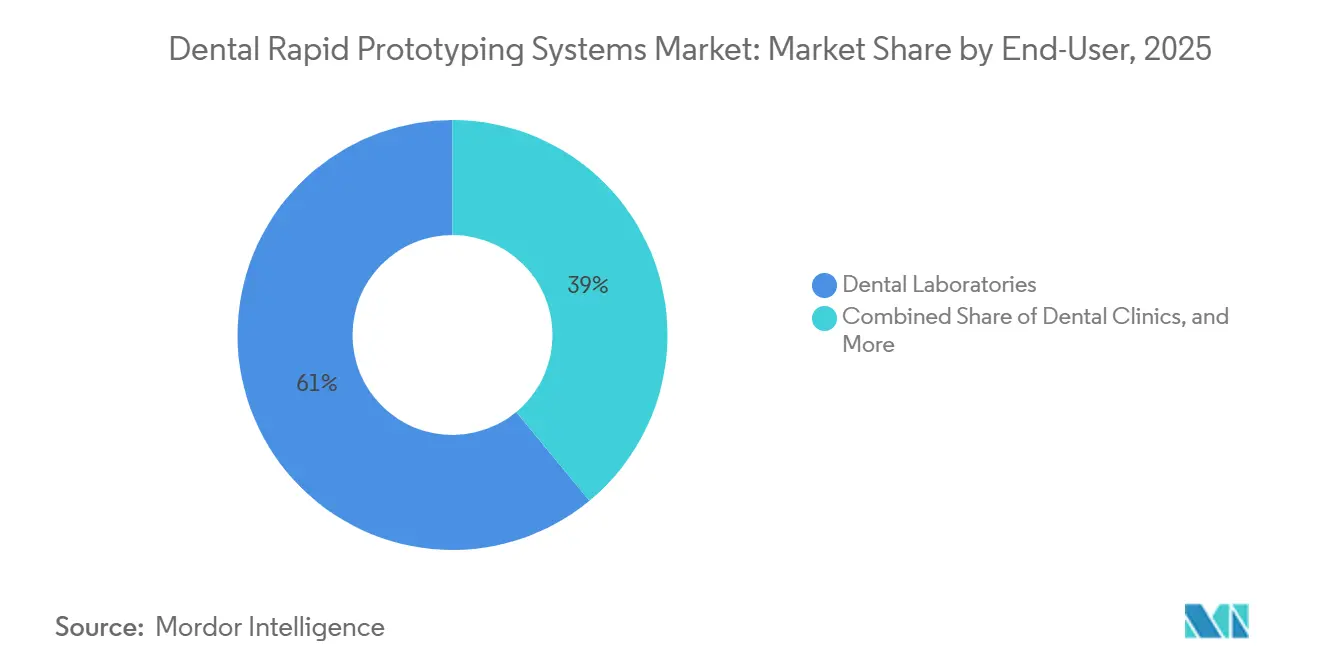

- エンドユーザー別では、歯科技工所が2025年の収益の61.03%を占め、クリニックは23.11%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の38.13%を占めましたが、アジア太平洋地域は2031年までに21.81%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科用ラピッドプロトタイピングシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バット重合プリンターコストの低下 | +4.2% | アジア太平洋地域およびラテンアメリカでの採用加速を伴うグローバル | 短期(2年以内) |

| 生体適合性樹脂の規制承認 | +3.8% | 北米・EU、アジア太平洋地域への波及あり | 中期(2〜4年) |

| カスタマイズされたクリアアライナーへの需要 | +5.1% | 北米およびアジア太平洋地域の都市部が牽引するグローバル | 中期(2〜4年) |

| サービスとしてのハードウェアのサブスクリプションモデル | +2.9% | 北米・EU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| AIを活用したワークフロー自動化 | +3.6% | 北米および西欧での早期成果を伴うグローバル | 中期(2〜4年) |

| 歯科ツーリズムハブへの投資 | +1.9% | 中東・アフリカ(トルコ、アラブ首長国連邦)、ラテンアメリカ(メキシコ、コスタリカ)、東南アジア(タイ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バット重合プリンターコストの低下

デスクトップ光造形法およびDLPユニットの定価は6,000〜8,000米ドルの範囲まで低下しており、部品のコモディティ化と地域製造規模の拡大により、2016年水準から約3分の2の低下となっています[2]Formlabs、「Form 4 ローンチ」、formlabs.com。2024年に発売されたFormlabsのForm 4は、4,000米ドル未満の参入価格と50%高速な印刷速度を組み合わせており、外注していたナイトガードやガイド業務を置き換えることで、矯正歯科および口腔外科の専門家が4〜6か月で投資を回収できます。Shining 3Dなどの中国メーカーは5,000米ドル未満のDLPプラットフォームを提供しており、新興市場のクリニックへの参入障壁をさらに低下させています[3]Shining 3D、「アジア太平洋地域向け低価格DLPプラットフォーム」、shining3d.com。低稼働の一般歯科医はスループットの制約により投資回収期間が長くなります。しかし、アライナー、モデル、スプリント、仮歯ワークフローが同一ハードウェアを共有する複数用途施設では、回収が急速に進みます。この価格圧縮は設置台数を直接拡大し、歯科用ラピッドプロトタイピングシステム市場の近期拡大を支えています。

生体適合性樹脂の規制承認

米国食品医薬品局は2024〜2025年にかけて、Formlabs Premium Teeth ResinおよびCarbon FP3Dを含む7種類の新しいクラスII口腔内樹脂を認可しました。各材料はISO 10993の細胞毒性、感作性、加速劣化試験を満たしています。これらの認可により、デジタル生産が診断モデルから最終補綴物へと拡大し、より高付加価値の適応症が解放され、樹脂とプリンターが統合パッケージとして出荷されるサブスクリプション採用が加速しています。CarbonのFP3Dは65 MPaを超える曲げ強度と20%を超える破断伸びを示し、射出成形熱可塑性樹脂に匹敵しながら、チェアサイドでの義歯フレームワーク製作を可能にしています。欧州では、医療機器規則が10年間の市販後サーベイランスファイルを要求し、開発サイクルを長期化させ、専任の規制チームを持つ大企業に有利に働いています。承認が確保されると、検証済み材料ライブラリは消耗品からの継続収益を強化する持続的な競争上の堀となります。

カスタマイズされたクリアアライナーへの需要

Align Technologyは2024年第3四半期に110万件のInvisalignケースを出荷し、CarbonのL1システムは1日最大1,000個のアライナーモデルを製造し、従来のSLAワークフローと比較して樹脂使用量を40%削減し、モデル1個あたりのコストを5米ドル近くまで引き下げています。設計、ネスティング、生産を院内で管理できることで、歯科サービス組織は外部ラボに失っていたマージンを取り戻し、ターンアラウンドタイムを24時間未満に短縮できます。DLPハードウェアは10秒未満でレイヤー全体を硬化させ、高スループットのアライナーワークフローに最適なアーキテクチャとなっています。SprintRayのPro 2は4Kプロジェクションとワンクリックネスティングを備えたRayWare 3.0を組み合わせ、セットアップ時間を2分に短縮し、バッチ効率を向上させています。直接3Dプリントされたエラストマーアライナーの研究は実験段階にありますが、歯科用ラピッドプロトタイピングシステム市場における次世代のワークフロー簡素化を示唆しています。

AIを活用したワークフロー自動化

3Shape Automateは2024年に250万件以上のケースを処理し、矯正モデル1件あたりの設計時間を30分から90秒に短縮しながら、94%の臨床医受け入れ率を達成しました。畳み込みニューラルネットワークが歯を分割し、咬合接触を予測し、マージンラインを描出し、必要な場合にのみ異常スキャンを人間の技工士に転送します。サブスクリプション料金は設計量に応じて設定され、大規模ラボでは1ケースあたり0.99米ドル、単一施設では14.99米ドルとなり、従来のCADプラットフォームに典型的な25,000米ドルの初期ライセンスコストを排除しています。StraumannのCARESエコシステムはインプラント計画にAIを組み込み、骨密度と神経の近接性に基づいてフィクスチャーを自動配置し、初期試験では外科的合併症を約15%削減しています。AIはポストプロセッシングも加速させており、CarbonのAO Backpack

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用システムへの高い設備投資 | -2.7% | 価格に敏感なアジア太平洋地域およびラテンアメリカ市場に深刻な影響を与えるグローバル | 中期(2〜4年) |

| 規制の複雑さと承認コスト | -3.4% | EU(医療機器規則)、北米(FDA 510(k))、アジア太平洋地域への連鎖的遅延 | 長期(4年以上) |

| クラウドワークフローにおけるサイバーセキュリティリスク | -1.8% | クラウド採用が最も高い北米とEUに集中するグローバル | 短期(2年以内) |

| 歯科技工士のデジタルスキル不足 | -2.3% | 農村部の北米、南欧、新興アジア太平洋地域で深刻なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業用システムへの高い設備投資

EOS M 100 Dentalなどのパウダーベッド金属プラットフォームは150,000〜400,000米ドルの価格帯にあり、採用が高スループットラボおよび病院部門に限定されています。月15件以上のクラウンを製作する施設は、100米ドルの外注費を置き換えることで6か月以内に損益分岐点に達することができますが、月8件未満を製作する一般歯科医は数年にわたる投資回収期間に直面します。サブスクリプションモデルは一部の障壁を緩和しています。Carbonはハードウェア、ソフトウェア、修理保証を単一の運営費にまとめていますが、コバルトクロムおよびジルコニアパウダーの材料コストは依然として高く、1ユニットあたりの費用に15%を加算します。Desktop Metalは50,000米ドルのハイブリッド樹脂セラミックプラットフォームであるFlexceraで中間市場をターゲットにしていますが、ジルコニアクラウンの焼結には依然として12時間の炉サイクルが必要です。価格の均等化が進むまで、設備投資のハードルが歯科用ラピッドプロトタイピングシステム市場への完全普及を抑制し続けるでしょう。

規制の複雑さと承認コスト

FDA 510(k)経路でクラスII樹脂を申請するには通常12〜18か月かかり、生体適合性および加速劣化試験に80,000〜120,000米ドルのコストが発生します。欧州連合の医療機器規則は定期的な安全性更新と10年間の技術ファイル保管を追加要求し、製剤ごとにさらに50,000〜150,000ユーロのコンプライアンスコストが発生します。小規模な材料スタートアップは多管轄申請を処理するインフラを欠くことが多く、より広範なポートフォリオにわたって規制コストを分散できる垂直統合型の既存企業にシェアを譲っています。ISO 13485品質システム認証は年次監査を必要とし、不適合があると製品ローンチが最大1年間停止する可能性があります。アジアの断片化したフレームワークはさらなる複雑さを加えており、中国の段階的承認スキームはFDAまたはCEマークを認識するようになりましたが、インドは依然として国固有の臨床データを要求しており、サプライチェーンを分断し市場参入を遅らせています。これらの逆風が歯科用ラピッドプロトタイピングシステム市場の勢いを総体的に削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:DLPがSLAの設置台数に迫る

デジタルライトプロセッシングは2031年までに22.25%のCAGRで拡大すると予測されており、アライナーモデル製造における優れたスループットにより、光造形法の現在の45.55%の収益シェアとの差を縮めています。SprintRay Pro 2は10時間のシフトで42個のフルアーチモデルをネスティングし、各プリントを15分未満で完了させ、レーザーベースのSLAシステムでは対応できないバッチアライナーワークフローを実現しています。

SLAは25マイクロメートル未満の精度を要求するクラウンマージンおよびインプラントアナログに対して依然として好まれる選択肢であり、このニッチが歯科用ラピッドプロトタイピングシステム市場内でのリードを維持するのに役立っています。熱溶解積層法は試作オプションとして残っていますが、目に見えるレイヤーラインと限られた生体適合性フィラメントにより、学術研究への使用が限定されています。選択的レーザー焼結とマテリアルジェッティングは、200,000米ドルを超える設備投資と狭い材料カタログにより、収益のわずかな割合を占めるにとどまっています。しかし、Desktop Metalのマルチマテリアルパウダーベッドロードマップは2027年までに現状を打破する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:規制障壁の低下に伴い金属が台頭

フォトポリマー樹脂は2025年の材料収益の81.53%を占め、Carbon FP3DやFormlabs Premium Teeth ResinなどのFDA認可済みオプションが支えています。金属はEOS M 100 Dentalなどのシステムで印刷されるコバルトクロムおよびチタンフレームワークに支えられ、21.85%のCAGRで拡大すると予測されています。同システムは50マイクロメートルのレイヤーで99.5%の部品密度を達成しています。

PEEKやULTEMなどのプラスチックは仮修復のニッチを埋めており、セラミックスはLithoz CeraFabの1,200 MPaの曲げ強度クラウンにもかかわらず、長い焼結サイクルと高いキログラムあたりのコストにより依然として制約を受けています。Desktop MetalのFlexceraは単一の50,000米ドルプラットフォームでセラミックと樹脂の化学を組み合わせ、別個の窯を正当化できない中規模ラボをターゲットにしています。付加製造粉末品質に関するISOおよびASTM準拠の規格が成熟するにつれ、金属は歯科用ラピッドプロトタイピングシステム市場、特にフルアーチインプラント用途においてより大きなシェアを獲得するでしょう。

用途別:サージカルガイドがインプラント量でアライナーを上回る

クリアアライナーおよび矯正モデルは2025年の収益の36.23%を生み出し、Invisalignの110万ユニット出荷とCarbonの高スループット樹脂ワークフローが支えています[4]Align Technology、「2024年第3四半期業績」、aligntech.com。今後、サージカルガイドは22.55%のCAGRで成長すると予測されており、コーンビームCT統合によりインプラント埋入を計画から1.5 mm以内に収め、チェアタイムを20%削減するメリットを享受しています。

クラウンおよびブリッジモデルは引き続きロストワックス鋳造のマスターダイとして機能していますが、生体適合性樹脂がより多くの認可を受けるにつれ、直接3Dプリントされた修復物がこのシェアを侵食する恐れがあります。義歯床は依然として小さなニッチですが、Flexceraの20%を超える破断伸びにより、当日製作の部分フレームワークを獲得する位置にあります。サージカルガイドの勢いは樹脂プラットフォームの多用途性を強調しており、インプラントに特化した専門家が保有する歯科用ラピッドプロトタイピングシステムの市場シェアを押し上げる見込みです。

エンドユーザー別:クリニックがラボの外注モデルを破壊

歯科技工所は2025年の収益の61.03%を維持しましたが、8,000米ドル未満のデスクトッププリンターがナイトガード、仮修復物、ガイドのチェアサイド製作を可能にするため、クリニックは23.11%のCAGRで成長する軌道にあります。高稼働の矯正歯科およびインプラント施設は、100米ドル以上の外注ユニットを置き換えることで最短4か月でプリンター投資を回収し、納期を5日から当日に短縮しています。

ラボは産業用パウダーベッドシステムを必要とする複雑なマルチユニットおよび金属フレームワークで優位性を維持していますが、クリニックが垂直統合を進めるにつれ、従来の外注役割は縮小しています。病院および学術センターはそれぞれ顎顔面再建ガイドおよびバイオマテリアル研究に注力し、控えめなシェアを占めています。設備投資から運営コストへの支出をシフトするサブスクリプションバンドルがクリニックの採用をさらに加速させ、歯科用ラピッドプロトタイピングシステム市場内の構造的変化を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の38.13%を生み出し、成熟したCAD/CAMの採用と2024年第3四半期における14,800台のiTeroスキャナー設置が牽引しています。早期のFDA認可が樹脂の迅速な展開を促進し、償還経路がデジタルワークフローを支持しています。欧州がこれに続きますが、医療機器規則の厳格なサーベイランス義務が市場投入までの時間を最大18か月延長し、一部のベンダーをより動きの速い地域に優先させています。ドイツ、フランス、英国が地域需要を牽引しており、密なラボネットワークと高いインプラント量に支えられています。

アジア太平洋地域は最も成長の速い地域であり、2031年までに21.81%のCAGRで成長すると予測されています。タイおよび韓国の歯科ツーリズムハブと、Shining 3Dの10,000米ドル未満のDLPシステムが、価格に敏感なクリニックへのアクセスを民主化しています。中国の段階的承認スキームはFDAまたはCEマークを認識しており、FormlabsおよびStratasysの規制タイムラインを短縮し、ローンチを加速しています。南米および中東・アフリカは輸入関税と低い購買力により遅れをとっていますが、ドバイのインプラントセンターなどの拠点では産業用金属プリンターへの積極的な投資が行われています。

競合環境

歯科用ラピッドプロトタイピングシステム市場は中程度に断片化しています。Dentsply Sironaは2024年第3四半期にデジタル機器収益として2億6,700万米ドルを報告しており、CAD/CAM既存企業の継続的な規模を示しています。Straumannは2024年上半期にデジタルソリューションで2億400万米ドルを獲得し、口腔内スキャニングからアライナー製作までを網羅するエンドツーエンドのエコシステムを反映しています。

純粋な付加製造企業は継続収益を重視しています。Carbonのサブスクリプションモデルは8週間ごとの無線ファームウェアアップデート、予防保守、48時間修理保証をバンドルし、顧客生涯価値を高め解約率を低下させています。Formlabsはオープンマテリアル検証を推進して樹脂の選択肢を広げ、SprintRayはソフトウェア主導の自動化でチェアサイドワークフローをターゲットにしています。

Desktop Metalの2,700万米ドルのAerosint買収はマルチマテリアルパウダー散布の知的財産を強化しており、2027年までに金属フレームワークを破壊する可能性があります。特許出願は樹脂化学とAIベースのサポート生成に集中しており、米国特許商標庁は2024年にDesktop Metalの新規出願を12件記録しています。規制の専門知識

歯科用ラピッドプロトタイピングシステム業界リーダー

Dentsply Sirona

Planmeca Oy

3D Systems Corporation

Straumann Group

Rapid Shape GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Rapid Shapeは、永久クラウン、仮修復物、スプリントをカバーする歯科用樹脂ポートフォリオRS VIVOを発表し、チェアサイドの修復オプションを拡大しました。

- 2025年9月:SprintRayは、材料およびハードウェアの知的財産スタックを強化するため、特許および商標を含むEnvisionTEC/ETEC歯科ポートフォリオを買収しました。

世界の歯科用ラピッドプロトタイピングシステム市場レポートの範囲

レポートの範囲によると、歯科用ラピッドプロトタイピングシステムは、デジタルスキャンから直接、精密な歯科モデル、サージカルガイド、クラウン、ブリッジ、アライナーを作成するために使用される先進のデジタル製造技術です。これらのシステムは、3Dプリンティングやカッド・カムなどの技術を使用して、カスタマイズされた歯科部品を迅速に製造します。精度を向上させ、ターンアラウンドタイムを短縮し、効率的な患者固有の歯科治療を支援します。

歯科用ラピッドプロトタイピングシステム市場のセグメンテーションには、技術、材料、用途、エンドユーザー、地域が含まれます。技術別では、市場は光造形法(SLA)、デジタルライトプロセッシング(DLP)、熱溶解積層法(FDM)、選択的レーザー焼結(SLS)、マテリアル・バインダージェッティングにセグメント化されています。材料別では、市場はフォトポリマー樹脂、プラスチック(熱可塑性樹脂)、金属、セラミックスおよびガラスセラミックスにセグメント化されています。用途別では、市場はクリアアライナーおよび矯正モデル、クラウンおよびブリッジモデル、サージカルガイド、義歯床および人工歯、歯科インプラントおよびフレームワークにセグメント化されています。エンドユーザー別では、市場は歯科技工所、歯科クリニック、病院、学術・研究機関にセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 光造形法(SLA) |

| デジタルライトプロセッシング(DLP) |

| 熱溶解積層法(FDM) |

| 選択的レーザー焼結(SLS) |

| マテリアル・バインダージェッティング |

| フォトポリマー樹脂 |

| プラスチック(熱可塑性樹脂) |

| 金属 |

| セラミックスおよびガラスセラミックス |

| クリアアライナーおよび矯正モデル |

| クラウンおよびブリッジモデル |

| サージカルガイド |

| 義歯床および人工歯 |

| 歯科インプラントおよびフレームワーク |

| 歯科技工所 |

| 歯科クリニック |

| 病院 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 光造形法(SLA) | |

| デジタルライトプロセッシング(DLP) | ||

| 熱溶解積層法(FDM) | ||

| 選択的レーザー焼結(SLS) | ||

| マテリアル・バインダージェッティング | ||

| 材料別 | フォトポリマー樹脂 | |

| プラスチック(熱可塑性樹脂) | ||

| 金属 | ||

| セラミックスおよびガラスセラミックス | ||

| 用途別 | クリアアライナーおよび矯正モデル | |

| クラウンおよびブリッジモデル | ||

| サージカルガイド | ||

| 義歯床および人工歯 | ||

| 歯科インプラントおよびフレームワーク | ||

| エンドユーザー別 | 歯科技工所 | |

| 歯科クリニック | ||

| 病院 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

歯科用ラピッドプロトタイピングシステムの世界的な採用はどのくらいの速さで進んでいますか?

歯科用ラピッドプロトタイピングシステム市場は21.52%のCAGRで成長しており、プリンター価格の低下とFDA認可済み樹脂ライブラリの拡大が牽引しています。

どの技術が最も急速に成長していますか?

デジタルライトプロセッシングは、アライナーモデル製造におけるスループット優位性により、2031年までに22.25%のCAGRで拡大すると予測されています。

なぜクリニックは生産を院内に取り込んでいるのですか?

8,000米ドル未満のデスクトッププリンターとサブスクリプションバンドルにより投資回収期間が12か月未満に短縮され、クリニックはラボのマージンを取り戻し、当日製作の装置を提供できます。

現在の使用において主要な材料は何ですか?

フォトポリマー樹脂は、クラウン、ブリッジ、義歯向けの複数のFDA認可済み生体適合性製剤により、2025年の収益の81.53%を占めています。

2031年まで成長をリードする地域はどこですか?

アジア太平洋地域は歯科ツーリズムと現地製造の低コストDLPシステムに支えられ、21.81%のCAGRで成長すると予測されています。

最終更新日: