Marktgröße und Marktanteil für dentale Rapid-Prototyping-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

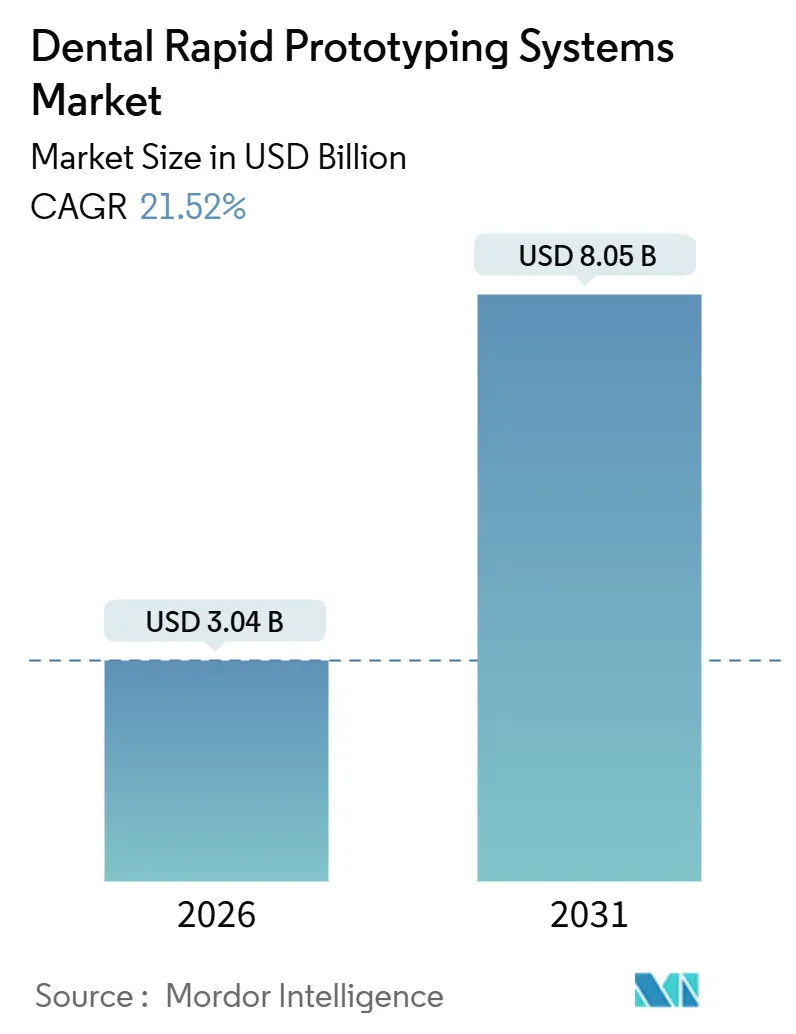

| Marktgröße (2026) | 3.04 Milliarden US-Dollar |

| Marktgröße (2031) | 8.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.52% CAGR |

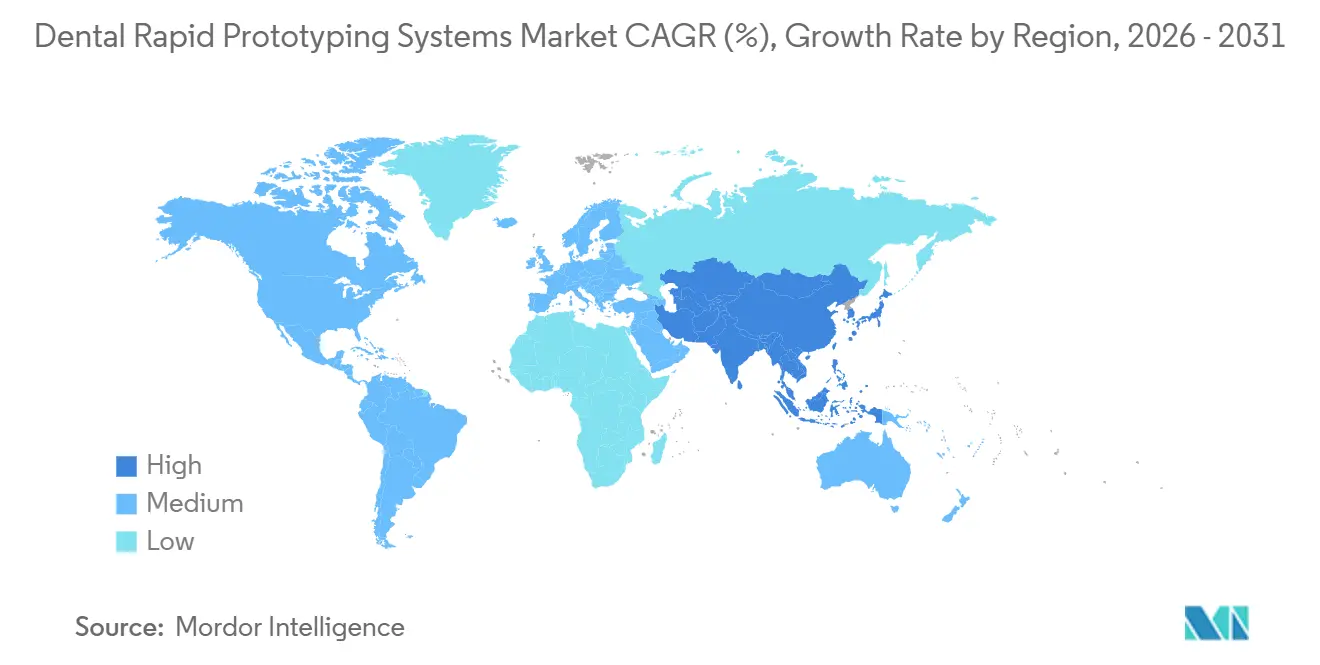

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

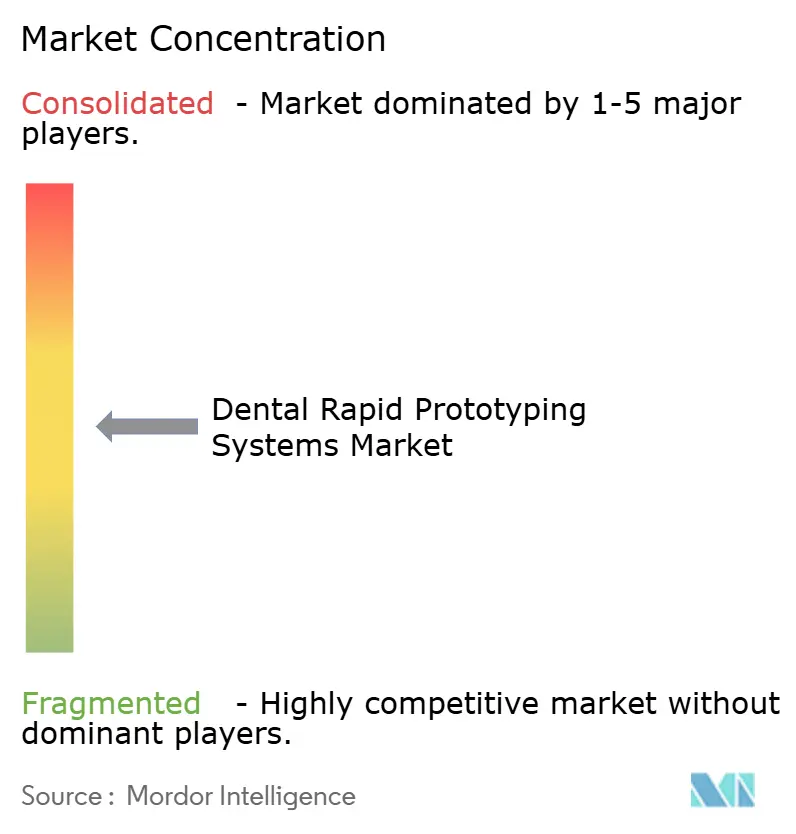

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dentale Rapid-Prototyping-Systeme von Mordor Intelligence

Die Marktgröße für dentale Rapid-Prototyping-Systeme wird im Jahr 2026 auf 3,04 Milliarden USD geschätzt und soll bis 2031 auf 8,05 Milliarden USD anwachsen, was einer CAGR von 21,52 % über den Prognosezeitraum entspricht. Das anhaltende zweistellige Wachstum spiegelt sinkende Preise für Desktop-Drucker, ein erweitertes Angebot an FDA-zugelassenen biokompatiblen Harzen und eine ausgereifte KI-gestützte Designautomatisierung wider, die zusammen die Amortisationszeit für die Eigenproduktion in Hochvolumenpraxen auf deutlich unter ein Jahr reduzieren[1]U.S. Food and Drug Administration, "510(k) Premarket Notification Database," fda.gov . Plattformanbieter betonen nun Abonnementpakete, die Hardware, Software und Wartung zu festen monatlichen Gebühren bündeln und Kapitalausgaben in planbare Betriebskosten umwandeln. Schnelle Materialinnovationen erweitern zudem das adressierbare Anwendungsspektrum über Studienmodelle hinaus auf Kronen, Brücken und Prothesensättel und verkürzen die Vorlaufzeiten von 5 Tagen auf Lieferung am selben Tag. Die Wettbewerbsdynamik begünstigt vertikal integrierte Unternehmen, die Hardware, Harze und cloudbasierte Design-Engines kontrollieren, was stärkere wiederkehrende Umsätze und schnellere Zulassungsanträge ermöglicht. Trotz dieser Dynamik wird die Entwicklung des Marktes für dentale Rapid-Prototyping-Systeme durch regulatorische Komplexität, Cybersicherheitsrisiken und den anhaltenden Mangel an digital qualifizierten Zahntechnikern gedämpft.

Wesentliche Erkenntnisse des Berichts

- Nach Technologie erzielte die Stereolithografie im Jahr 2025 einen Umsatzanteil von 45,55 %, während Digital Light Processing bis 2031 eine CAGR von 22,25 % verzeichnen soll.

- Nach Material entfielen 81,53 % des Umsatzes im Jahr 2025 auf Photopolymerharze, und Metalle sollen bis 2031 mit einer CAGR von 21,85 % wachsen.

- Nach Anwendung führten transparente Aligner und kieferorthopädische Modelle mit 36,23 % des Umsatzes im Jahr 2025, während chirurgische Schablonen voraussichtlich mit einer CAGR von 22,55 % wachsen werden.

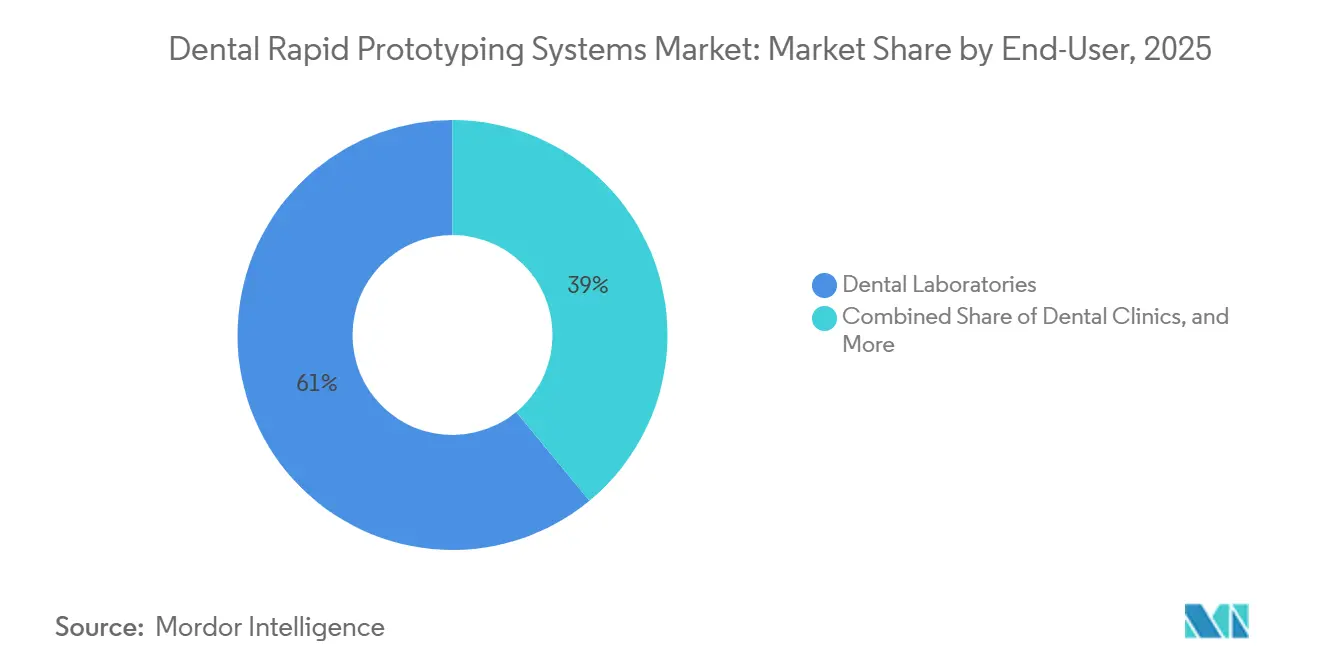

- Nach Endnutzer entfielen 61,03 % des Umsatzes im Jahr 2025 auf Dentallabore, und Zahnarztpraxen sollen mit einer CAGR von 23,11 % wachsen.

- Nach Geografie entfielen 38,13 % des Umsatzes im Jahr 2025 auf Nordamerika, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 21,81 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für dentale Rapid-Prototyping-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten für Wannenphotopolymerisations-Drucker | +4.2% | Global, mit beschleunigter Akzeptanz im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Zulassungen für biokompatible Harze | +3.8% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach individuellen transparenten Alignern | +5.1% | Global, angeführt von Nordamerika und städtischen Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Hardware-als-Dienstleistung-Modelle | +2.9% | Nordamerika und EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Workflow-Automatisierung | +3.6% | Global, mit frühen Gewinnen in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Investitionen in Dentalzentren für Medizintourismus | +1.9% | Naher Osten und Afrika (Türkei, Vereinigte Arabische Emirate), Lateinamerika (Mexiko, Costa Rica), Südostasien (Thailand) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten für Wannenphotopolymerisations-Drucker

Die Listenpreise für Desktop-Stereolithografie- und DLP-Geräte sind auf den Bereich von 6.000–8.000 USD gesunken, was etwa zwei Dritteln unter dem Niveau von 2016 liegt, da die Komponentenkommoditisierung und regionale Fertigungsskalierung greifen[2]Formlabs, "Form 4 Launch," formlabs.com. Formlabs' Form 4, das 2024 eingeführt wurde, kombiniert einen Einstiegspreis von unter 4.000 USD mit 50 % schnelleren Druckgeschwindigkeiten, sodass Kieferorthopädie- und Oralchirurgiespezialisten die Investition in vier bis sechs Monaten amortisieren können, wenn sie ausgelagerte Aufträge für Nachtschutzschienen oder Schablonen ersetzen. Chinesische Hersteller wie Shining 3D bieten DLP-Plattformen für unter 5.000 USD an, was die Einstiegshürde für Praxen in Schwellenmärkten weiter senkt[3]Shining 3D, "Affordable DLP Platforms for Asia-Pacific," shining3d.com . Allgemeinzahnärzte mit geringem Volumen sehen sich aufgrund von Durchsatzbeschränkungen weiterhin mit längeren Amortisationszeiten konfrontiert. Praxen mit mehreren Anwendungen amortisieren sich jedoch schnell, wenn Aligner-, Modell-, Schienen- und provisorische Workflows dieselbe Hardware nutzen. Diese Preiskompression erweitert direkt die installierte Basis und stützt die kurzfristige Expansion des Marktes für dentale Rapid-Prototyping-Systeme.

Regulatorische Zulassungen für biokompatible Harze

Die FDA hat in den Jahren 2024–2025 sieben neue intraoral einsetzbare Klasse-II-Harze zugelassen, darunter Formlabs Premium Teeth Resin und Carbon FP3D, nachdem jedes Material die Zytotoxizitäts-, Sensibilisierungs- und Alterungsbeschleunigungstests gemäß ISO 10993 bestanden hatte. Diese Zulassungen erweitern die digitale Produktion von diagnostischen Modellen auf definitive Prothetik, erschließen höherwertige Indikationen und beschleunigen die Abonnementakzeptanz, bei der Harze und Drucker als integrierte Pakete geliefert werden. Carbons FP3D weist eine Biegefestigkeit von über 65 MPa und eine Bruchdehnung von mehr als 20 % auf, was spritzgegossenen Thermoplasten entspricht und gleichzeitig die Herstellung von Prothesenskeletten am Behandlungsstuhl ermöglicht. In Europa erfordert die Medizinprodukteverordnung Nachmarktüberwachungsdokumentationen über 10 Jahre, was die Entwicklungszyklen verlängert und größere Unternehmen mit dedizierten Regulierungsteams begünstigt. Sobald Zulassungen gesichert sind, werden validierte Materialbibliotheken zu dauerhaften Wettbewerbsvorteilen, die wiederkehrende Umsätze aus Verbrauchsmaterialien stärken.

Nachfrage nach individuellen transparenten Alignern

Align Technology lieferte im dritten Quartal 2024 1,1 Millionen Invisalign-Fälle aus, und Carbons L1-System produziert täglich bis zu 1.000 Aligner-Modelle mit 40 % Harzeinsparungen im Vergleich zu früheren SLA-Workflows, wodurch die Kosten pro Modell nahe an 5 USD heranrücken. Die Möglichkeit, Design, Verschachtelung und Produktion intern zu kontrollieren, ermöglicht es zahnärztlichen Dienstleistungsorganisationen, zuvor an externe Labore verlorene Margen zurückzugewinnen und die Durchlaufzeit auf weniger als 24 Stunden zu verkürzen. DLP-Hardware härtet ganze Schichten in unter 10 Sekunden aus, was sie zur bevorzugten Architektur für Hochdurchsatz-Aligner-Workflows macht. SprintRays Pro 2 kombiniert 4K-Projektion mit der Ein-Klick-Verschachtelung von RayWare 3.0, wodurch die Einrichtungszeit auf 2 Minuten reduziert und die Chargeneffizienz gesteigert wird. Die Forschung zu direkt gedruckten elastomeren Alignern bleibt experimentell, signalisiert jedoch die nächste Welle der Workflow-Vereinfachung für den Markt für dentale Rapid-Prototyping-Systeme.

KI-gestützte Workflow-Automatisierung

3Shape Automate verarbeitete im Jahr 2024 mehr als 2,5 Millionen Fälle und reduzierte die Designzeit pro kieferorthopädischem Modell von 30 Minuten auf 90 Sekunden, bei einer Akzeptanzrate von 94 % durch Kliniker. Faltende neuronale Netze segmentieren Zähne, sagen okklusale Kontakte voraus und grenzen Präparationsgrenzen ab, wobei anomale Scans nur bei Bedarf an menschliche Techniker weitergeleitet werden. Abonnementgebühren richten sich nach dem Designvolumen – 0,99 USD pro Fall für große Labore gegenüber 14,99 USD für Einzelstandortpraxen –, wodurch die typischen Vorabkosten von 25.000 USD für herkömmliche CAD-Plattformen entfallen. Straumanns CARES-Ökosystem integriert KI für die Implantatplanung, positioniert Fixierungen automatisch basierend auf Knochendichte und Nervennähe und reduziert chirurgische Komplikationen in frühen Studien um etwa 15 %. KI beschleunigt auch die Nachbearbeitung; Carbons AO Backpack

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben für Industriesysteme | -2.7% | Global, mit starken Auswirkungen in preissensiblen Märkten im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität und Zulassungskosten | -3.4% | EU (Medizinprodukteverordnung), Nordamerika (FDA 510(k)), mit Folgeverzögerungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken in cloudbasierten Workflows | -1.8% | Global, konzentriert in Nordamerika und der EU, wo die Cloud-Akzeptanz am höchsten ist | Kurzfristig (≤ 2 Jahre) |

| Mangel an digitalen Fähigkeiten bei Zahntechnikern | -2.3% | Global, mit besonderer Schwere in ländlichen Gebieten Nordamerikas, Südeuropas und des aufstrebenden asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben für Industriesysteme

Pulverbett-Metallplattformen wie das EOS M 100 Dental werden zwischen 150.000 und 400.000 USD gelistet, was die Akzeptanz auf Hochdurchsatzlabore und Krankenhausabteilungen beschränkt. Während Praxen, die 15 oder mehr Kronen pro Monat produzieren, innerhalb von sechs Monaten die Gewinnschwelle erreichen können, wenn sie Auslagerungsgebühren von 100 USD ersetzen, stehen Allgemeinzahnärzte, die weniger als acht Einheiten pro Monat herstellen, vor mehrjährigen Amortisationszeiträumen. Abonnementmodelle mildern einige Hürden. Carbon bündelt Hardware, Software und Reparaturgarantien in einer einzigen Betriebsgebühr, aber die Materialkosten für Kobalt-Chrom- und Zirkoniumpulver bleiben hoch und erhöhen die Kosten pro Einheit um 15 %. Desktop Metal zielt mit Flexcera, einer hybriden Harz-Keramik-Plattform für 50.000 USD, auf den mittleren Markt ab, obwohl das Sintern für Zirkoniumkronen noch 12-stündige Ofenzyklen erfordert. Bis zur Annäherung der Preisparität wird die Kapitalhürde die vollständige Durchdringung des Marktes für dentale Rapid-Prototyping-Systeme hemmen.

Regulatorische Komplexität und Zulassungskosten

Die Einreichung eines Klasse-II-Harzes im Rahmen des FDA-510(k)-Verfahrens dauert in der Regel 12–18 Monate und kostet 80.000–120.000 USD für Biokompatibilitäts- und Alterungsbeschleunigungsstudien. Die Medizinprodukteverordnung der Europäischen Union fügt regelmäßige Sicherheitsaktualisierungen und eine 10-jährige Aufbewahrung technischer Unterlagen hinzu, was die Compliance-Ausgaben um weitere 50.000–150.000 EUR pro Formulierung erhöht. Kleinere Materialstartups verfügen häufig nicht über die Infrastruktur, um mehrstufige Zulassungsanträge zu navigieren, und überlassen Marktanteile vertikal integrierten Marktführern, die den regulatorischen Aufwand über breitere Portfolios amortisieren. Die Zertifizierung des Qualitätsmanagementsystems nach ISO 13485 erfordert jährliche Audits, und jede Nichtkonformität kann Produkteinführungen um bis zu 1 Jahr verzögern. Fragmentierte Rahmenbedingungen in Asien erhöhen die Komplexität weiter; Chinas gestuftes Zulassungssystem erkennt nun FDA- oder CE-Kennzeichnungen an, während Indien weiterhin länderspezifische klinische Daten erfordert, was Lieferketten zersplittert und den Markteintritt verzögert. Diese Gegenwindfaktoren bremsen insgesamt den Schwung des Marktes für dentale Rapid-Prototyping-Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: DLP holt gegenüber der installierten Basis von SLA auf

Digital Light Processing soll bis 2031 mit einer CAGR von 22,25 % wachsen und den Abstand zur aktuellen Umsatzbeteiligung der Stereolithografie von 45,55 % verringern, dank überlegenem Durchsatz bei der Aligner-Modellproduktion. SprintRay Pro 2 verschachtelt 42 Vollbogenmodelle in einer 10-Stunden-Schicht und schließt jeden Druck in unter 15 Minuten ab, was Batch-Aligner-Workflows ermöglicht, die laserbasierte SLA-Systeme nicht erreichen können.

SLA bleibt die bevorzugte Wahl für Kronenpräparationsgrenzen und Implantatanaloge, die eine Genauigkeit unter 25 Mikrometern erfordern – eine Nische, die dazu beiträgt, ihre Führungsposition im Markt für dentale Rapid-Prototyping-Systeme zu behaupten. Fused Deposition Modeling bleibt eine Prototyping-Option, aber sichtbare Schichtlinien und begrenzte biokompatible Filamente beschränken seinen Einsatz auf die akademische Forschung. Selektives Lasersintern und Materialdüsenverfahren zusammen machen aufgrund von Kapitalinvestitionen von über 200.000 USD und begrenzten Materialkatalogen nur einen kleinen Umsatzanteil aus. Desktop Metals Mehrkomponenten-Pulverbett-Roadmap könnte den Status quo jedoch bis 2027 verändern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Metalle steigen auf, da regulatorische Hürden sinken

Photopolymerharze erzielten 81,53 % des Materialumsatzes im Jahr 2025, gestützt durch FDA-zugelassene Optionen wie Carbon FP3D und Formlabs Premium Teeth Resin. Metalle sollen mit einer CAGR von 21,85 % wachsen, begünstigt durch Kobalt-Chrom- und Titangerüste, die auf Systemen wie dem EOS M 100 Dental gedruckt werden, das eine Teildichte von 99,5 % bei 50-Mikrometer-Schichten erreicht.

Kunststoffe wie PEEK und ULTEM füllen Nischen für temporäre Restaurationen, während Keramiken durch lange Sinterzyklen und hohe Kosten pro Kilogramm eingeschränkt bleiben, trotz der Kronen mit 1.200 MPa Biegefestigkeit von Lithoz CeraFab. Desktop Metals Flexcera kombiniert Keramik- und Harzchemien auf einer einzigen Plattform für 50.000 USD und zielt auf mittelgroße Labore ab, die separate Öfen nicht rechtfertigen können. Da sich ISO- und ASTM-konforme Standards für die Qualität von Additivpulvern weiterentwickeln, werden Metalle einen größeren Anteil am Markt für dentale Rapid-Prototyping-Systeme beanspruchen, insbesondere bei Vollbogen-Implantatanwendungen.

Nach Anwendung: Chirurgische Schablonen übertreffen Aligner beim Implantatvolumen

Transparente Aligner und kieferorthopädische Modelle generierten 36,23 % des Umsatzes im Jahr 2025, gestützt durch Invisaligns 1,1 Millionen Einheitenlieferungen und Carbons Hochdurchsatz-Harz-Workflows[4]Align Technology, "Q3 2024 Results," aligntech.com. Für die Zukunft wird prognostiziert, dass chirurgische Schablonen mit einer CAGR von 22,55 % wachsen werden, begünstigt durch die Integration von Kegelstrahl-Computertomografie, die eine Implantatplatzierung innerhalb von 1,5 mm des Plans ermöglicht und die Behandlungszeit um 20 % verkürzt.

Kronen- und Brückenmodelle dienen weiterhin als Hauptformen für den Feinguss, doch direkt gedruckte 3D-Restaurationen drohen diesen Anteil zu erodieren, da biokompatible Harze mehr Zulassungen erhalten. Prothesensättel bleiben eine kleinere Nische, obwohl Flexceras Bruchdehnung von über 20 % es positioniert, um Sofortversorgungsgerüste zu erfassen. Der Schwung bei chirurgischen Schablonen unterstreicht die Vielseitigkeit von Harzplattformen und soll den Marktanteil dentaler Rapid-Prototyping-Systeme bei implantatfokussierten Spezialisten steigern.

Nach Endnutzer: Zahnarztpraxen stören das Auslagerungsmodell der Labore

Dentallabore behielten 61,03 % des Umsatzes im Jahr 2025, aber Zahnarztpraxen sind auf dem Weg zu einer CAGR von 23,11 %, da Desktop-Drucker für unter 8.000 USD die Herstellung von Nachtschutzschienen, provisorischen Restaurationen und Schablonen am Behandlungsstuhl ermöglichen. Hochvolumen-Kieferorthopädie- und Implantatpraxen amortisieren Druckerinvestitionen in nur 4 Monaten, indem sie ausgelagerte Einheiten für über 100 USD ersetzen und gleichzeitig die Lieferzeit von 5 Tagen auf denselben Tag verkürzen.

Labore behalten einen Vorteil bei komplexen Mehreinheiten- und Metallgerüsten, die industrielle Pulverbettsysteme erfordern, doch ihre traditionelle Auslagerungsrolle verengt sich, da Zahnarztpraxen vertikal integrieren. Krankenhäuser und akademische Zentren nehmen bescheidene Anteile ein und konzentrieren sich auf maxillofaziale Rekonstruktionsschablonen bzw. Biomaterialforschung. Abonnementpakete, die Ausgaben von Kapital- auf Betriebskosten verlagern, beschleunigen die Akzeptanz in Zahnarztpraxen weiter und verstärken den strukturellen Wandel im Markt für dentale Rapid-Prototyping-Systeme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte 38,13 % des Umsatzes im Jahr 2025, angetrieben durch eine ausgereifte CAD/CAM-Akzeptanz und 14.800 iTero-Scanner-Installationen im dritten Quartal 2024. Frühe FDA-Zulassungen fördern den schnellen Harzeinsatz, und Erstattungswege begünstigen digitale Workflows. Europa folgt, doch die strengen Überwachungspflichten der Medizinprodukteverordnung verlängern die Markteinführungszeit um bis zu 18 Monate, was einige Anbieter dazu veranlasst, schneller wachsende Regionen zu priorisieren. Deutschland, Frankreich und das Vereinigte Königreich dominieren die regionale Nachfrage, unterstützt durch dichte Labnetzwerke und hohe Implantatvolumina.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 21,81 % bis 2031. Dentalzentren für Medizintourismus in Thailand und Südkorea sowie DLP-Systeme von Shining 3D für unter 10.000 USD demokratisieren den Zugang für preissensible Praxen. Chinas gestuftes Zulassungssystem erkennt FDA- oder CE-Kennzeichnungen an, was regulatorische Zeitpläne verkürzt und Markteinführungen für Formlabs und Stratasys beschleunigt. Südamerika sowie der Nahe Osten und Afrika liegen zurück, behindert durch Importzölle und geringere Kaufkraft, doch Schwerpunkte wie Dubais Implantatszentren investieren aggressiv in industrielle Metalldrucker.

Wettbewerbslandschaft

Der Markt für dentale Rapid-Prototyping-Systeme ist mäßig fragmentiert. Dentsply Sirona meldete im dritten Quartal 2024 einen Umsatz von 267 Millionen USD im Bereich digitale Geräte, was die anhaltende Größe der CAD/CAM-Marktführer verdeutlicht. Straumanns Erlös von 204 Millionen USD im Bereich digitale Lösungen im ersten Halbjahr 2024 spiegelt sein End-to-End-Ökosystem wider, das von der intraoralen Scantechnik bis zur Aligner-Erfüllung reicht.

Reine Additivfertigungsunternehmen betonen wiederkehrende Umsätze. Carbons Abonnementmodell bündelt Over-the-Air-Firmware-Updates alle acht Wochen, vorausschauende Wartung und 48-Stunden-Reparaturgarantien, was den Customer Lifetime Value steigert und die Abwanderung senkt. Formlabs setzt auf offene Materialvalidierung, um die Harzauswahl zu erweitern, während SprintRay auf Workflows am Behandlungsstuhl mit softwaregesteuerter Automatisierung abzielt.

Desktop Metals Übernahme von Aerosint für 27 Millionen USD stärkt sein geistiges Eigentum im Bereich der Mehrkomponenten-Pulververteilung, was Metallgerüste bis 2027 verändern könnte. Patentanmeldungen konzentrieren sich auf Harzchemie und KI-basierte Stützgenerierung, wobei das USPTO im Jahr 2024 12 neue Desktop Metal-Anmeldungen verzeichnete. Regulatorisches Fachwissen

Marktführer im Bereich dentale Rapid-Prototyping-Systeme

Dentsply Sirona

Planmeca Oy

3D Systems Corporation

Straumann Group

Rapid Shape GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Rapid Shape stellte RS VIVO vor, ein Dentalharzsortiment für dauerhafte Kronen, Provisorien und Schienen, das die restaurativen Optionen am Behandlungsstuhl erweitert.

- September 2025: SprintRay erwarb das EnvisionTEC/ETEC-Dentalportfolio, einschließlich Patente und Marken, um seinen Material- und Hardware-IP-Stack zu vertiefen.

Umfang des globalen Berichts über den Markt für dentale Rapid-Prototyping-Systeme

Gemäß dem Berichtsumfang sind dentale Rapid-Prototyping-Systeme fortschrittliche digitale Fertigungstechnologien, die zur Herstellung präziser Dentalmodelle, chirurgischer Schablonen, Kronen, Brücken und Aligner direkt aus digitalen Scans verwendet werden. Diese Systeme nutzen Techniken wie 3D-Druck und CAD/CAM, um individuell angepasste Dentalkomponenten schnell herzustellen. Sie verbessern die Genauigkeit, verkürzen die Durchlaufzeit und unterstützen effiziente, patientenspezifische Zahnbehandlungen.

Die Marktsegmentierung für dentale Rapid-Prototyping-Systeme umfasst Technologie, Material, Anwendung, Endnutzer und Geografie. Nach Technologie ist der Markt segmentiert in Stereolithografie (SLA), Digital Light Processing (DLP), Fused Deposition Modeling (FDM), selektives Lasersintern (SLS) sowie Material- und Binderdüsenverfahren. Nach Material ist der Markt segmentiert in Photopolymerharze, Kunststoffe (Thermoplaste), Metalle sowie Keramiken und Glaskeramiken. Nach Anwendung ist der Markt segmentiert in transparente Aligner und kieferorthopädische Modelle, Kronen- und Brückenmodelle, chirurgische Schablonen, Prothesensättel und Zähne sowie Dentalimplantate und Gerüste. Nach Endnutzer ist der Markt segmentiert in Dentallabore, Zahnarztpraxen, Krankenhäuser sowie akademische und Forschungsinstitute. Nach Geografie ist der globale Markt segmentiert in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Stereolithografie (SLA) |

| Digital Light Processing (DLP) |

| Fused Deposition Modeling (FDM) |

| Selektives Lasersintern (SLS) |

| Material- und Binderdüsenverfahren |

| Photopolymerharze |

| Kunststoffe (Thermoplaste) |

| Metalle |

| Keramiken und Glaskeramiken |

| Transparente Aligner und kieferorthopädische Modelle |

| Kronen- und Brückenmodelle |

| Chirurgische Schablonen |

| Prothesensättel und Zähne |

| Dentalimplantate und Gerüste |

| Dentallabore |

| Zahnarztpraxen |

| Krankenhäuser |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Stereolithografie (SLA) | |

| Digital Light Processing (DLP) | ||

| Fused Deposition Modeling (FDM) | ||

| Selektives Lasersintern (SLS) | ||

| Material- und Binderdüsenverfahren | ||

| Nach Material | Photopolymerharze | |

| Kunststoffe (Thermoplaste) | ||

| Metalle | ||

| Keramiken und Glaskeramiken | ||

| Nach Anwendung | Transparente Aligner und kieferorthopädische Modelle | |

| Kronen- und Brückenmodelle | ||

| Chirurgische Schablonen | ||

| Prothesensättel und Zähne | ||

| Dentalimplantate und Gerüste | ||

| Nach Endnutzer | Dentallabore | |

| Zahnarztpraxen | ||

| Krankenhäuser | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell verbreiten sich dentale Rapid-Prototyping-Systeme weltweit?

Der Markt für dentale Rapid-Prototyping-Systeme wächst mit einer CAGR von 21,52 %, angetrieben durch sinkende Druckerpreise und erweiterte FDA-zugelassene Harzbibliotheken.

Welche Technologie wächst am schnellsten?

Digital Light Processing soll bis 2031 mit einer CAGR von 22,25 % wachsen, dank seines Durchsatzvorteils bei der Aligner-Modellproduktion.

Warum verlagern Zahnarztpraxen die Produktion in die eigene Praxis?

Desktop-Drucker für unter 8.000 USD und Abonnementpakete verkürzen die Amortisationszeit auf unter 12 Monate, sodass Zahnarztpraxen Labormarginen zurückgewinnen und Sofortversorgungen anbieten können.

Welche Materialien dominieren den aktuellen Einsatz?

Photopolymerharze machen 81,53 % des Umsatzes im Jahr 2025 aus, dank mehrerer FDA-zugelassener biokompatiblen Formulierungen für Kronen, Brücken und Prothesen.

Welche Region wird das Wachstum bis 2031 anführen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 21,81 % wachsen, unterstützt durch Dentalmedizintourismus und lokal hergestellte kostengünstige DLP-Systeme.

Seite zuletzt aktualisiert am: