Tamaño y Participación del Mercado de Software de Cromatografía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Cromatografía por Mordor Intelligence

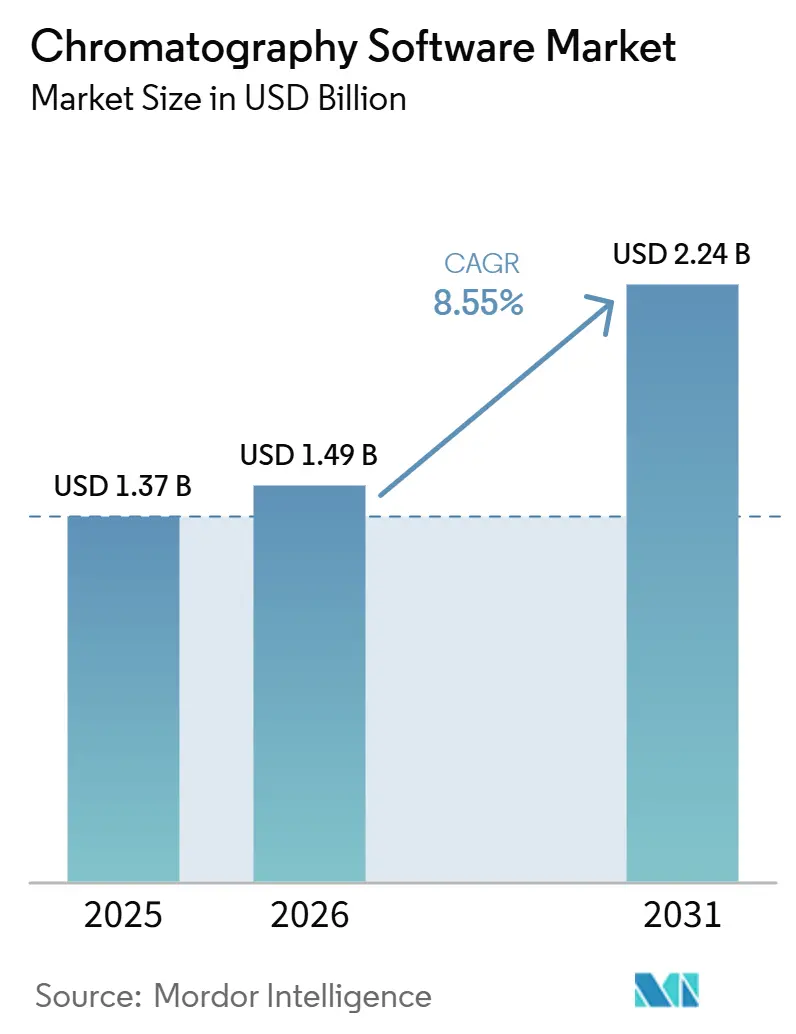

Se proyecta que el tamaño del Mercado de Software de Cromatografía se expanda desde 1,37 mil millones de USD en 2025 y 1,49 mil millones de USD en 2026 hasta 2,24 mil millones de USD en 2031, registrando una CAGR del 8,55% entre 2026 y 2031.

El mercado de software de cromatografía está siendo moldeado por la creciente complejidad de los procesos farmacéuticos, requisitos más estrictos de integridad de datos y un movimiento constante desde estaciones de trabajo vinculadas a instrumentos hacia plataformas de informática empresarial que conectan datos, usuarios y sitios. El mercado de software de cromatografía también está ganando un valor más amplio a medida que los sistemas de datos de cromatografía se conectan más estrechamente con entornos LIMS, ELN y SDMS, lo que desplaza la demanda de software más allá de la captura de datos hacia la gobernanza de datos empresariales. América del Norte sigue siendo la mayor base regional en el mercado de software de cromatografía, mientras que Asia-Pacífico se expande más rápidamente a medida que aumentan las expectativas de cumplimiento normativo y crece la actividad de externalización en China e India. El mercado de software de cromatografía también está experimentando un claro cambio en la preferencia de implementación, con los sistemas locales que aún mantienen la mayor base instalada mientras que los modelos web y en la nube ganan terreno en empresas farmacéuticas multisitio y OIC que necesitan acceso a datos flexible pero controlado. La competencia en el mercado de software de cromatografía sigue siendo moderada en el nivel empresarial, y los principales filtros de compra continúan siendo la solidez del cumplimiento normativo, la interoperabilidad entre flotas de instrumentos mixtos y la capacidad de reducir los riesgos de validación, ciberseguridad y operativos.

Conclusiones Clave del Informe

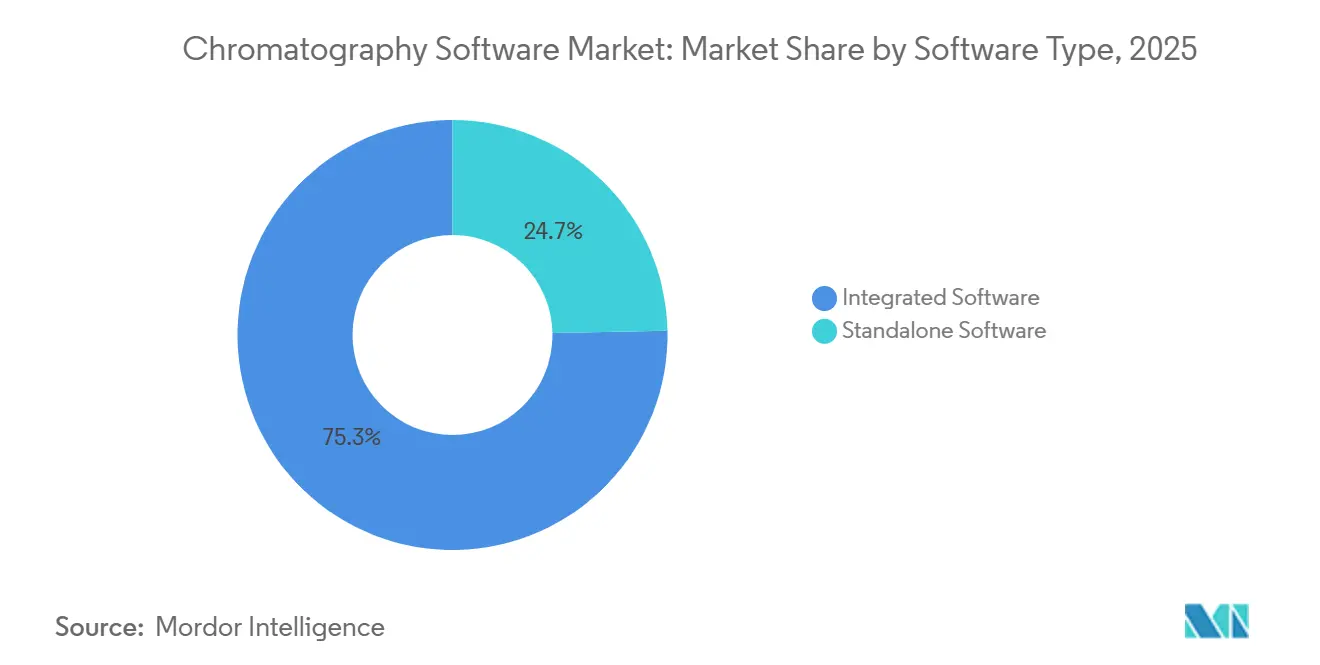

- Por tipo de software, el Software Integrado mantuvo una participación del 75,31% en 2025, y se espera que crezca con una CAGR del 9,38% hasta 2031.

- Por modelo de implementación, el Software Local mantuvo una participación del 55,24% en 2025, mientras que se prevé que el Software Basado en Web y Nube crezca a una CAGR del 9,52% hasta 2031.

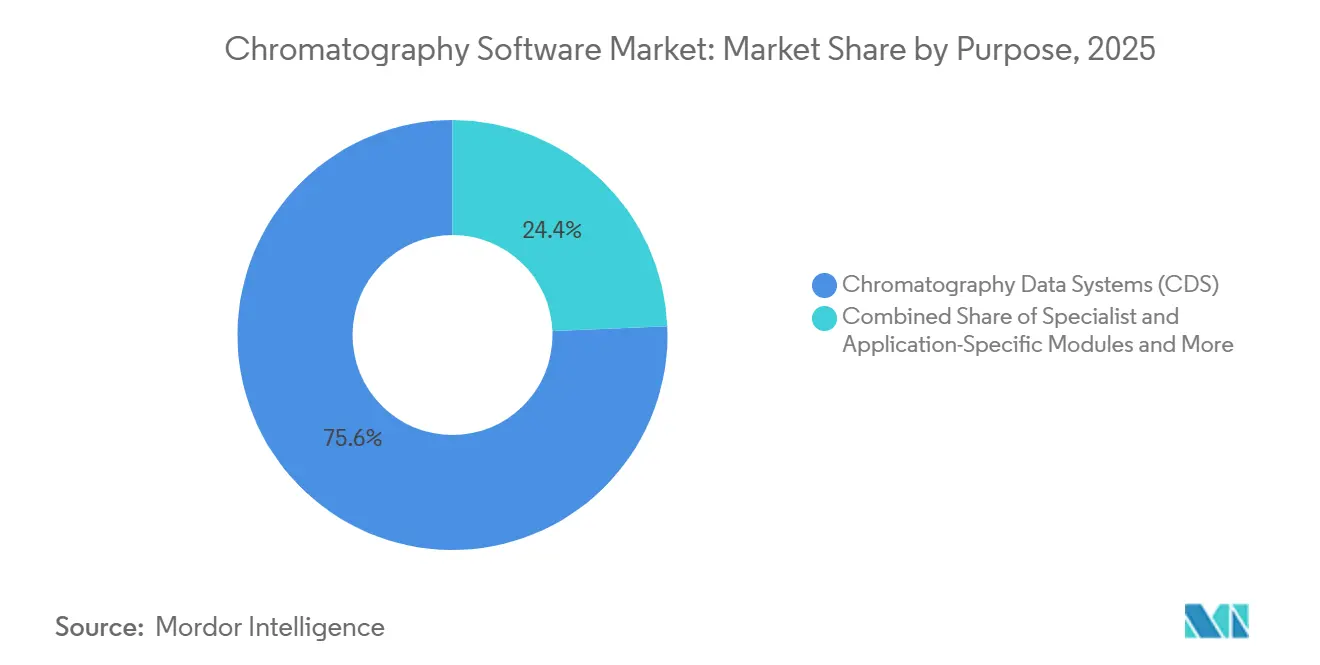

- Por propósito, los Sistemas de Datos de Cromatografía mantuvieron una participación del 75,64% en 2025, mientras que se prevé que los Módulos Especializados y Específicos de Aplicación se expandan a una CAGR del 9,62% hasta 2031.

- Por usuario final, las empresas Farmacéuticas y de Biotecnología mantuvieron una participación del 36,26% en 2025, mientras que se proyecta que las Organizaciones de Investigación por Contrato crezcan a una CAGR del 8,95% hasta 2031.

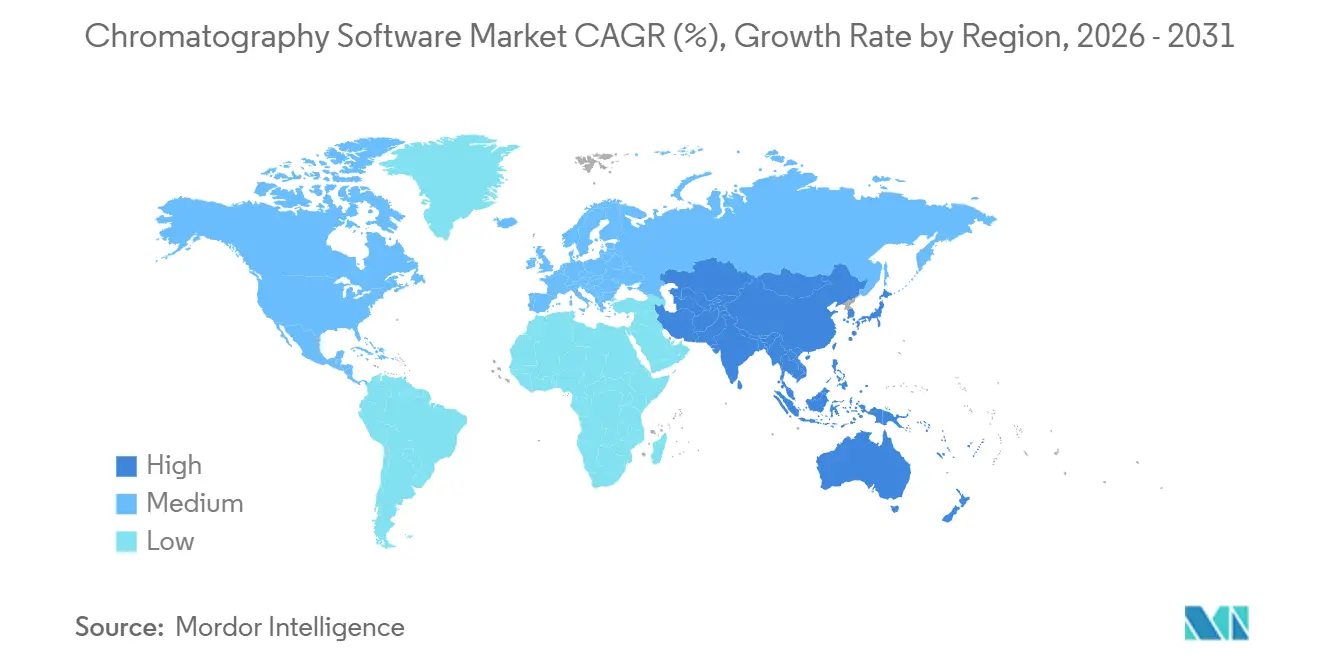

- Por geografía, América del Norte mantuvo una participación del 46,61% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 9,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Cromatografía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de Flujos de Trabajo Farmacéuticos y de Biotecnología | +2.5% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Requisitos Regulatorios de Integridad de Datos | +1.9% | América del Norte, Europa y APAC | Corto plazo (≤ 2 años) |

| Necesidades de Automatización de Laboratorio y Análisis de Alto Rendimiento | +1.4% | Global, con APAC mostrando la curva de adopción más rápida | Mediano plazo (2-4 años) |

| Colaboración y Acceso Remoto Habilitados por la Nube | +1.1% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Presión de Interoperabilidad Multifabricante en Flotas de Instrumentos Mixtos | +0.6% | Global, especialmente en empresas farmacéuticas multisitio | Largo plazo (≥ 4 años) |

| Revisión de Picos y Gestión de Excepciones Asistida por IA Lista para Validación | +0.7% | América del Norte y Europa, con adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización de Flujos de Trabajo Farmacéuticos y de Biotecnología

El mercado de software de cromatografía está avanzando hacia una digitalización completa de los flujos de trabajo dentro de los laboratorios farmacéuticos y de biotecnología. Las empresas ya no utilizan el software únicamente para la captura de datos, porque la transferencia de métodos, la guía de ejecución, la revisión y el soporte para la liberación se están convirtiendo en pasos digitales dentro de un proceso conectado. OpenLab Sync de Agilent muestra claramente este cambio porque vincula el contenido de métodos USP legible por máquina con la ejecución digital guiada, lo que reduce el manejo manual y facilita la estandarización de los flujos de trabajo entre sitios. Esto aumenta los costos de cambio con el tiempo, ya que un laboratorio que incorpora métodos validados y legibles por máquina en una plataforma se muestra menos dispuesto a trasladar esos métodos a otro sistema. El mismo cambio se ve reforzado por el control de calidad de biológicos, donde el flujo de trabajo de Método de Atributos Múltiples de Agilent para LC/HRMS refleja cómo los productos complejos están aumentando la demanda de software capaz de soportar análisis regulados de alto contenido en operaciones rutinarias.

Requisitos Regulatorios de Integridad de Datos

El mercado de software de cromatografía continúa siendo respaldado por marcos regulatorios que exigen registros electrónicos seguros, acceso controlado, pistas de auditoría y firmas electrónicas. La Parte 11 del Título 21 del CFR de la FDA sigue siendo central porque las herramientas básicas de estaciones de trabajo y los procesos con gran cantidad de papel no cumplen con los estándares de control esperados en entornos regulados[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Registros Electrónicos, Firmas Electrónicas," Código Electrónico de Regulaciones Federales, ecfr.gov. El mismo patrón se extiende a Europa a través del Anexo 11 y a Asia a través de reguladores que se están alineando con las expectativas impulsadas por la ICH, lo que crea presión de actualización en las principales regiones de producción farmacéutica. Waters abordó esta necesidad con el Software 2.0 del Sistema HPLC Alliance iS, que vincula las verificaciones de acceso por pantalla táctil autenticadas con las pistas de auditoría de Empower y reduce los errores comunes de los usuarios hasta en un 40% dentro de la cadena de trazabilidad. A medida que los reguladores continúan endureciendo las expectativas, es probable que el mercado de software de cromatografía siga viendo ciclos de gasto obligatorio vinculados menos a ganancias de productividad opcionales y más a umbrales mínimos de cumplimiento normativo.

Necesidades de Automatización de Laboratorio y Análisis de Alto Rendimiento

El mercado de software de cromatografía también está siendo impulsado por la automatización de laboratorios, que está aumentando la cantidad y velocidad de datos que los laboratorios deben recibir, procesar, revisar y archivar. Una investigación publicada en Accounts of Chemical Research mostró que los bucles de retroalimentación automatizados y los modelos predictivos pueden reducir los plazos de desarrollo de métodos de semanas de trabajo manual a un conjunto mucho más pequeño de experimentos automatizados, lo que traslada más carga de trabajo a entornos controlados por software. En proteómica, ProteoAutoNet reportó una mejora del doble en el rendimiento y procesó seis placas de 96 pocillos en tres días, lo que muestra con qué rapidez los entornos de alto rendimiento pueden superar el software diseñado para ciclos de revisión manual más lentos. El lanzamiento del Nexera X4 UHPLC de Shimadzu en 2026 añade presión adicional porque el análisis más rápido en la capa de instrumentos eleva las expectativas en cuanto a velocidad del software, gestión de excepciones y capacidad de revisión posterior. Como resultado, el mercado de software de cromatografía está evolucionando hacia plataformas que pueden gestionar más datos sin añadir un esfuerzo de revisión proporcional.

Colaboración y Acceso Remoto Habilitados por la Nube

El mercado de software de cromatografía está experimentando una mayor demanda de colaboración habilitada por la nube, especialmente en empresas farmacéuticas multisitio y redes de OIC. El trabajo de Waters con Amazon Web Services en waters_connect destaca esta dirección porque permite el acceso basado en navegador a la información de laboratorio para monitoreo, revisión y visibilidad entre sitios sin mantener cada flujo de trabajo vinculado a una estación de trabajo local. Esto es importante porque la selección de software comienza a alejarse de una decisión de compra por instrumento individual y se orienta hacia una decisión de infraestructura más amplia que abarca múltiples laboratorios y usuarios. Chromeleon 7.4 de Thermo Fisher también refleja este movimiento a través del almacenamiento centralizado, el control remoto y el soporte en clases de instrumentos de espectrometría de masas de múltiples fabricantes. A medida que estos modelos ganan aceptación, es probable que el mercado de software de cromatografía vea decisiones de compra a nivel de plataforma más amplias y una rivalidad más intensa entre los proveedores que pueden soportar el acceso remoto sin debilitar los controles de cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Validación y Control de Cambios | -0.7% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Dependencia de Instrumentos Heredados y Formatos de Datos Propietarios | -0.5% | Global, mayor prevalencia en mercados farmacéuticos maduros | Mediano plazo (2-4 años) |

| Escasez de Talento en Informática de Cromatografía | -0.4% | América del Norte, Europa y centros emergentes de OIC en APAC | Mediano plazo (2-4 años) |

| Exposición a Ciberseguridad y Pistas de Auditoría en Laboratorios Conectados | -0.3% | Global, con creciente exposición en APAC y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Validación y Control de Cambios

El mercado de software de cromatografía todavía enfrenta un freno significativo derivado de la carga de validación asociada a nuevas implementaciones y actualizaciones importantes en entornos GMP. Las expectativas de la FDA y la UE requieren trabajos documentados de calificación de instalación, operación y desempeño, lo que convierte incluso las actualizaciones beneficiosas en proyectos de varios meses para los equipos de calidad e informática. Esa carga crea un patrón de compra conservador en el mercado de software de cromatografía, donde los laboratorios a menudo prefieren ciclos de versión prolongados en lugar de una adopción frecuente de nuevas funciones. El CDS Empower de Waters ha pasado por muchas actualizaciones de versión desde su lanzamiento base en 2010, y cada laboratorio aún debe validar su propia versión implementada bajo procedimientos internos antes de utilizar capacidades más nuevas a escala. Esto deja una brecha entre lo que los proveedores lanzan y lo que muchos laboratorios regulados realmente operan, especialmente en organizaciones más pequeñas que no cuentan con equipos de validación dedicados.

Dependencia de Instrumentos Heredados y Formatos de Datos Propietarios

El mercado de software de cromatografía también está limitado por flotas de instrumentos mixtos de larga vida útil y los formatos de datos propietarios que los acompañan. Los laboratorios a menudo necesitan recuperar datos brutos de múltiples generaciones de instrumentos, lo que aumenta el riesgo de migración cuando los datos deben permanecer buscables, revisables y listos para presentación durante largos períodos de retención. El trabajo de la Alianza Pistoia en su base de datos de métodos mostró un camino creíble hacia la transferencia de métodos HPLC-UV independiente del proveedor utilizando ontologías basadas en Allotrope entre los entornos Agilent OpenLab y Waters Empower, lo que aborda directamente una de las barreras más persistentes para la movilidad del software. El Programa Piloto de Certificación del Modelo Simple de Allotrope, lanzado en 2026, es importante por la misma razón, ya que aún se necesita una certificación amplia antes de que los laboratorios puedan tratar la interoperabilidad abierta como un supuesto estándar de adquisición. Hasta que esa transición sea más madura, el mercado de software de cromatografía seguirá favoreciendo a los proveedores establecidos en laboratorios donde los formatos propietarios están profundamente integrados en los flujos de trabajo regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: Las Plataformas Integradas Amplían su Ventaja en Todos los Tipos de Técnicas

El Software Integrado mantuvo el 75,31% de la participación del mercado de software de cromatografía en 2025, y también es el tipo de software de más rápido crecimiento con una CAGR del 9,38% hasta 2031. Esa combinación muestra que el mercado de software de cromatografía no solo está liderado por plataformas integradas, sino que también avanza en esa dirección a medida que los laboratorios reemplazan el software de instrumentos aislados por entornos unificados. Este cambio es visible en laboratorios multitécnica que desean flujos de trabajo de LC, GC, IC y espectrometría de masas bajo una sola pista de auditoría, una estructura de usuarios y un marco de revisión. La versión 3.0 de OpenLab CDS de Agilent respalda ese movimiento al extender la capacidad de espectrometría de masas de alta resolución a la misma plataforma más amplia utilizada para los flujos de trabajo existentes de LC y GC[2]Agilent Technologies, "Notas de la Versión 3.0 de OpenLab CDS," Agilent Technologies, agilent.com.

El mercado de software de cromatografía todavía deja espacio para los productos independientes en laboratorios académicos y entornos de investigación independientes donde las exigencias regulatorias son menores y la flexibilidad a nivel de instrumento sigue siendo atractiva. La compatibilidad con una gama más amplia de instrumentos sigue siendo un argumento de venta práctico para estas herramientas, especialmente en entornos más pequeños que desean un sistema de menor costo para soportar hardware diverso en lugar de una implementación empresarial completa. Dicho esto, la comparación central en el mercado de software de cromatografía es cada vez más entre la flexibilidad independiente y la gobernanza integrada. A medida que los usuarios regulados amplían su necesidad de pistas de auditoría compartidas, permisos centralizados y revisión armonizada entre técnicas, el equilibrio continúa moviéndose hacia implementaciones integradas. El mercado de software de cromatografía muestra, por tanto, una clara preferencia por las plataformas que reducen la fragmentación en lugar de preservarla.

Por Modelo de Implementación: La Economía de la Nube Está Inclinando un Mercado Conservador

El Software Local representó el 55,24% del tamaño del mercado de software de cromatografía en 2025, lo que muestra que la infraestructura local validada todavía ancla la mayoría de las implementaciones reguladas. El mercado de software de cromatografía mantiene esta gran base instalada porque muchos laboratorios GMP prefieren sistemas que se adapten a entornos ya calificados y a procesos de control interno establecidos. Aun así, se proyecta que el Software Basado en Web y Nube crezca a una CAGR del 9,52% hasta 2031, ya que las OIC y las empresas farmacéuticas multisitio buscan una visibilidad entre sitios más sencilla y modelos de implementación más escalables. El ejemplo de waters_connect de Waters muestra cómo el acceso remoto, el monitoreo y la revisión pueden entregarse en una estructura conforme en lugar de solo a través de herramientas vinculadas a estaciones de trabajo.

El movimiento en el mercado de software de cromatografía no es un salto directo de todo local a todo en la nube, porque muchos laboratorios están adoptando primero patrones híbridos. La visualización de datos, la colaboración y la supervisión pueden trasladarse a entornos web mientras que las actividades de adquisición y algunos procesos de procesamiento permanecen en el sitio durante las etapas iniciales de la migración. El Anexo 11 es relevante aquí porque proporciona a los usuarios regulados una lista de verificación concreta para los controles del proveedor en torno al acceso, la recuperación, la continuidad y la copia de seguridad en sistemas informatizados. Una vez que los proveedores satisfacen esas expectativas, las implementaciones en la nube pueden volverse muy estables porque las migraciones validadas siguen siendo difíciles incluso después de que cambia la arquitectura. El mercado de software de cromatografía se está volviendo, por tanto, más favorable para los proveedores que pueden soportar la adopción híbrida sin pedir a los laboratorios que acepten riesgos de cumplimiento innecesarios.

Por Propósito: El Dominio de los CDS Oculta un Rápido Auge de los Módulos Especializados

Los Sistemas de Datos de Cromatografía representaron el 75,64% del tamaño del mercado de software de cromatografía en 2025, lo que confirma que las plataformas CDS siguen siendo el entorno de trabajo central para la mayoría de los usuarios regulados. El mercado de software de cromatografía todavía depende de los CDS para la adquisición, el procesamiento, la generación de informes y la revisión rutinaria en los principales grupos de usuarios finales, lo que mantiene estas plataformas en el centro de la base de ingresos. Al mismo tiempo, se prevé que los Módulos Especializados y Específicos de Aplicación crezcan a una CAGR del 9,62% hasta 2031, a medida que los laboratorios añaden herramientas enfocadas en biológicos complejos, metabolómica y flujos de trabajo analíticos avanzados. El flujo de trabajo MAM de Agilent para el control de calidad de BioPharma ilustra bien este patrón porque extiende el valor hacia un área donde las herramientas CDS de propósito general por sí solas no son suficientes para el requisito analítico completo.

El mercado de software de cromatografía también está ampliando el papel de las herramientas orientadas a la revisión y las plataformas abiertas dentro de grupos de usuarios seleccionados. El Visor de Datos Empower de Waters muestra cómo la revisión sin conexión está evolucionando hacia la colaboración basada en navegador y el acceso casi en tiempo real entre laboratorios de socios distribuidos, en lugar de la simple visualización de archivos. Los usuarios académicos y de investigación continúan dejando espacio para plataformas de código abierto y flexibles cuando la personalización y la independencia del proveedor importan más que el soporte de validación completo. Eso deja al mercado de software de cromatografía con una estructura de dos capas, donde las plataformas CDS ocupan el centro mientras que los módulos especializados y las herramientas de revisión capturan valor añadido en torno a flujos de trabajo específicos. El crecimiento más rápido en la demanda basada en propósito proviene, por tanto, del software que complementa el sistema central en lugar de intentar reemplazarlo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Impulso de Crecimiento de las OIC Remodela los Requisitos de Software

Las empresas Farmacéuticas y de Biotecnología mantuvieron el 36,26% del mercado de software de cromatografía en 2025, lo que refleja el volumen de trabajo cromatográfico integrado en el desarrollo de fármacos, el control de calidad y la fabricación comercial. El mercado de software de cromatografía todavía obtiene su mayor base de ingresos de estos usuarios porque el análisis regulado, las pruebas de liberación y el soporte para presentaciones dependen del manejo controlado de datos. Las Organizaciones de Investigación por Contrato están creciendo más rápido a una CAGR del 8,95% hasta 2031, y eso es importante porque las OIC deben soportar múltiples métodos de clientes, contextos regulatorios mixtos y ciclos de incorporación más rápidos que muchos laboratorios internos. La colaboración de Agilent con Virscidian muestra por qué este segmento es importante, ya que el acceso en tiempo real a OpenLab CDS dentro de Analytical Studio soporta flujos de trabajo de mayor rendimiento que son comunes en entornos de descubrimiento y química medicinal externalizados.

El mercado de software de cromatografía también tiene una capa de demanda secundaria importante en laboratorios académicos, ambientales y de alimentos. Las instituciones académicas no generan el mismo nivel de ingresos comerciales, pero influyen en la familiaridad con las plataformas y en las preferencias de los usuarios antes de que el personal se incorpore a roles industriales. Los laboratorios ambientales y de alimentos crean demanda adyacente porque los marcos de acreditación y cumplimiento normativo todavía requieren un manejo de datos confiable, incluso cuando su perfil de gasto difiere del de los usuarios farmacéuticos. El posicionamiento de Chromeleon 7.4 de Thermo Fisher hacia flujos de trabajo de pruebas de PFAS y pesticidas muestra que los principales proveedores están extendiendo activamente su alcance más allá de la base farmacéutica central. El mercado de software de cromatografía se está ampliando, por tanto, por usuario final, pero el crecimiento sigue siendo más fuerte donde la complejidad regulada y la rotación de clientes hacen de la agilidad del software un requisito operativo directo.

Análisis Geográfico

América del Norte mantuvo el 46,61% de la participación del mercado de software de cromatografía en 2025, lo que la mantiene como la mayor base de ingresos regional. El mercado de software de cromatografía es más sólido en la región porque la escala de fabricación farmacéutica de Estados Unidos y las expectativas de integridad de datos de la FDA se combinan para hacer del software conforme una necesidad operativa rutinaria en lugar de una compra discrecional. Canadá apoya el mercado de software de cromatografía a través de la inversión en biofarmacéutica y la actividad de investigación académica, mientras que México añade una demanda constante a través de la fabricación farmacéutica orientada a la exportación. Otra ventaja para la región es la concentración de talento en informática de cromatografía en los principales clústeres de ciencias de la vida de Estados Unidos, lo que ayuda a las organizaciones más grandes a adoptar plataformas empresariales más rápidamente y crea casos de referencia para compradores más pequeños.

Europa sigue siendo la segunda mayor base regional en el mercado de software de cromatografía, con Alemania, el Reino Unido, Francia y Suiza formando los principales centros de demanda. El Anexo 11 continúa dando forma al mercado de software de cromatografía en Europa porque los sistemas informatizados validados, los registros electrónicos y la planificación de la continuidad del negocio están integrados en las expectativas regulatorias de las operaciones farmacéuticas. Europa también destaca por su papel en el trabajo de estándares abiertos, ya que el proyecto de la Alianza Pistoia utilizó ontologías basadas en Allotrope para demostrar la transferencia digital independiente del proveedor entre las plataformas CDS de Agilent y Waters. Alemania sigue siendo un importante lugar de lanzamiento para tecnologías analíticas, y la presentación de PerkinElmer en Analytica 2026 refleja esa posición en el ecosistema regional[3]PerkinElmer, "PerkinElmer Presenta el Mejorado Clarus Nova GC en Analytica 2026," Noticias Corporativas de PerkinElmer, perkinelmer.com.

Asia-Pacífico es el segmento regional de más rápido crecimiento en el mercado de software de cromatografía con una CAGR del 9,15% hasta 2031. China está ampliando su papel en el mercado de software de cromatografía a medida que aumentan las expectativas de integridad de datos y los productores biofarmacéuticos nacionales necesitan registros electrónicos conformes tanto para presentaciones locales como orientadas a la exportación. India añade una segunda capa de crecimiento porque la expansión de OIC y CDMO requiere que los socios de externalización utilicen controles de software que coincidan con las expectativas de los patrocinadores en los flujos de trabajo regulados. Japón apoya el mercado de software de cromatografía tanto como comprador como innovador, con PeakIntelligence de Shimadzu mostrando cómo el manejo de picos asistido por IA está incorporándose a los entornos rutinarios de software de cromatografía. Oriente Medio y África y América del Sur siguen siendo mercados más pequeños, pero continúan desarrollándose a medida que la fabricación farmacéutica, las pruebas acreditadas y los marcos de cumplimiento locales crean una base instalada más amplia con el tiempo.

Panorama Competitivo

El mercado de software de cromatografía está moderadamente consolidado en el nivel empresarial, donde Agilent Technologies, Waters Corporation, Thermo Fisher Scientific y Shimadzu Corporation mantienen las mayores bases instaladas a través de ofertas vinculadas de hardware y software. El mercado de software de cromatografía recompensa cada vez más la profundidad del ecosistema en lugar de las características aisladas, porque los compradores quieren que la ejecución de métodos, el cumplimiento normativo, la integración, la revisión y la conectividad funcionen dentro de un entorno validado. Agilent ha ampliado este ecosistema a través de OpenLab, la ejecución de métodos vinculada a USP y la conectividad con Virscidian, mientras que Waters ha expandido waters_connect como una capa de informática habilitada por la nube en flujos de trabajo de laboratorio más amplios. La combinación de Waters en 2026 con los negocios de Biociencias y Soluciones de Diagnóstico de BD también apunta a un impulso más amplio hacia plataformas de datos de ciencias de la vida conectadas en lugar de informática de separaciones independiente.

El mercado de software de cromatografía es más fragmentado en los niveles de mercado medio y especializado. Empresas como ACD/Labs, S-Matrix, ChromSword, DataApex y Lablicate compiten donde los compradores desean optimización de métodos, compatibilidad abierta o profundidad específica de flujo de trabajo que las grandes suites integradas no siempre proporcionan en igual medida. El Programa Piloto de Certificación del Modelo Simple de Allotrope podría convertirse en un punto de inflexión competitivo significativo porque una certificación de estándar abierto más amplia reduciría el bloqueo del proveedor en entornos de flotas mixtas y aumentaría el valor del soporte de interoperabilidad. La investigación publicada en Digital Discovery también muestra que la detección de anomalías nativa de IA para el trabajo automatizado de HPLC se está acercando a la implementación práctica, lo que añade presión sobre los proveedores establecidos para incorporar más automatización en la revisión rutinaria de datos.

El mercado de software de cromatografía todavía favorece a los proveedores que pueden proporcionar documentación de cumplimiento sólida y soporte de migración, porque esos servicios reducen la fricción en las decisiones de compra reguladas. La interoperabilidad es ahora un factor competitivo más fuerte a medida que los laboratorios intentan gestionar instrumentos más antiguos y plataformas más nuevas sin romper la continuidad de los datos. La preparación para la nube y los modelos híbridos se están volviendo más importantes en el mercado de software de cromatografía porque las organizaciones multisitio desean una visibilidad de datos más amplia sin reconstruir cada entorno local desde cero. Los proveedores especializados todavía pueden ganar cuando resuelven un problema de flujo de trabajo claro mejor que las suites empresariales, especialmente en el desarrollo de métodos, la metabolómica y los casos de uso de formato abierto. La competencia en el mercado de software de cromatografía es, por tanto, activa en todos los niveles, pero el liderazgo sigue siendo más sólido entre los proveedores que combinan soporte de validación, profundidad de base instalada y conectividad de plataforma.

Líderes de la Industria de Software de Cromatografía

-

Agilent Technologies, Inc.

-

Shimadzu Corporation

-

Thermo Fisher Scientific Inc.

-

Waters Corporation

-

PerkinElmer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Molnár-Institute extendió la integración de Automatización de DryLab a Agilent OpenLab CDS, permitiendo la importación automatizada de datos de optimización de métodos desde OpenLab directamente a DryLab para una evaluación acelerada de métodos sin transferencia manual de datos. Los usuarios de Agilent obtienen acceso a la mayor eficiencia del Módulo de Automatización y al acceso integrado en red en todos los sistemas de laboratorio.

- Junio de 2026: Agilent Technologies y Sound Analytics anunciaron una colaboración para ofrecer un flujo de trabajo integrado de LC–espectrometría de masas de triple cuadrupolo para laboratorios de metabolismo de fármacos y farmacocinética (DMPK), combinando el sistema LC 1290 Infinity III y el espectrómetro de masas de triple cuadrupolo 6495D de Agilent con el software LeadScape de Sound Analytics. La asociación tiene como objetivo los laboratorios DMPK de biofarmacéutica que buscan mejorar la calidad de los datos y acelerar los plazos de desarrollo de fármacos mediante la integración de software optimizado para flujos de trabajo.

Alcance del Informe Global del Mercado de Software de Cromatografía

Según el alcance del informe, el software de cromatografía se refiere a programas informáticos especializados diseñados para controlar, adquirir, analizar e interpretar datos generados a partir de experimentos de cromatografía. Estas soluciones de software ayudan a gestionar la operación de instrumentos, procesar datos analíticos complejos, identificar y cuantificar compuestos, y generar informes.

El mercado de software de cromatografía está segmentado por tipo de software en software independiente y software integrado; por modelo de implementación en software local y software basado en web y nube; por propósito en sistemas de datos de cromatografía, CDS, módulos especializados y específicos de aplicación, software de revisión sin conexión y de datos, y plataformas de código abierto y nube; por usuario final en empresas farmacéuticas y de biotecnología, organizaciones de investigación por contrato, institutos académicos y de investigación, laboratorios de pruebas ambientales, empresas de alimentos y bebidas, y otros usuarios finales; y por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Software Independiente |

| Software Integrado |

| Software Local |

| Software Basado en Web y Nube |

| Sistemas de Datos de Cromatografía (CDS) |

| Módulos Especializados y Específicos de Aplicación |

| Software de Revisión Sin Conexión y de Datos |

| Plataformas de Código Abierto y Nube |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Institutos Académicos y de Investigación |

| Laboratorios de Pruebas Ambientales |

| Empresas de Alimentos y Bebidas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Software | Software Independiente | |

| Software Integrado | ||

| Por Modelo de Implementación | Software Local | |

| Software Basado en Web y Nube | ||

| Por Propósito | Sistemas de Datos de Cromatografía (CDS) | |

| Módulos Especializados y Específicos de Aplicación | ||

| Software de Revisión Sin Conexión y de Datos | ||

| Plataformas de Código Abierto y Nube | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato | ||

| Institutos Académicos y de Investigación | ||

| Laboratorios de Pruebas Ambientales | ||

| Empresas de Alimentos y Bebidas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de la demanda mundial de software de cromatografía en 2026?

El mercado de software de cromatografía se sitúa en 1,49 mil millones de USD en 2026 y se prevé que alcance los 2,24 mil millones de USD en 2031 a una CAGR del 8,55%.

¿Qué región lidera los ingresos por software para laboratorios de cromatografía?

América del Norte lideró con una participación del 46,61% en 2025, respaldada por la escala farmacéutica de Estados Unidos y la sólida aplicación regulatoria en torno a los registros electrónicos y las pistas de auditoría.

¿Qué región se expande más rápidamente hasta 2031?

Asia-Pacífico es el segmento regional de más rápido crecimiento con una CAGR del 9,15% hasta 2031, respaldado por las actualizaciones de cumplimiento normativo en China y el crecimiento de la externalización en India.

¿Qué tipo de software es el más sólido en los laboratorios de cromatografía?

El Software Integrado es el tipo de software líder y de más rápido crecimiento, con una participación del 75,31% en 2025 y avanzando a una CAGR del 9,38% hasta 2031.

¿Por qué las implementaciones en la nube están ganando atención en la informática de laboratorio?

El Software Basado en Web y Nube está creciendo a una CAGR del 9,52% hasta 2031 porque las empresas farmacéuticas multisitio y las OIC necesitan un acceso remoto más sencillo, revisión entre sitios y modelos de implementación escalables.

¿Qué usuarios finales crean la mayor oportunidad de crecimiento?

Las empresas Farmacéuticas y de Biotecnología siguen siendo el mayor grupo de usuarios finales con una participación del 36,26% en 2025, mientras que las OIC ofrecen el crecimiento más rápido a una CAGR del 8,95% hasta 2031 porque necesitan plataformas flexibles y listas para el cumplimiento normativo.

Última actualización de la página el: