Tamaño y Participación del Mercado de Energía Solar en la República Checa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

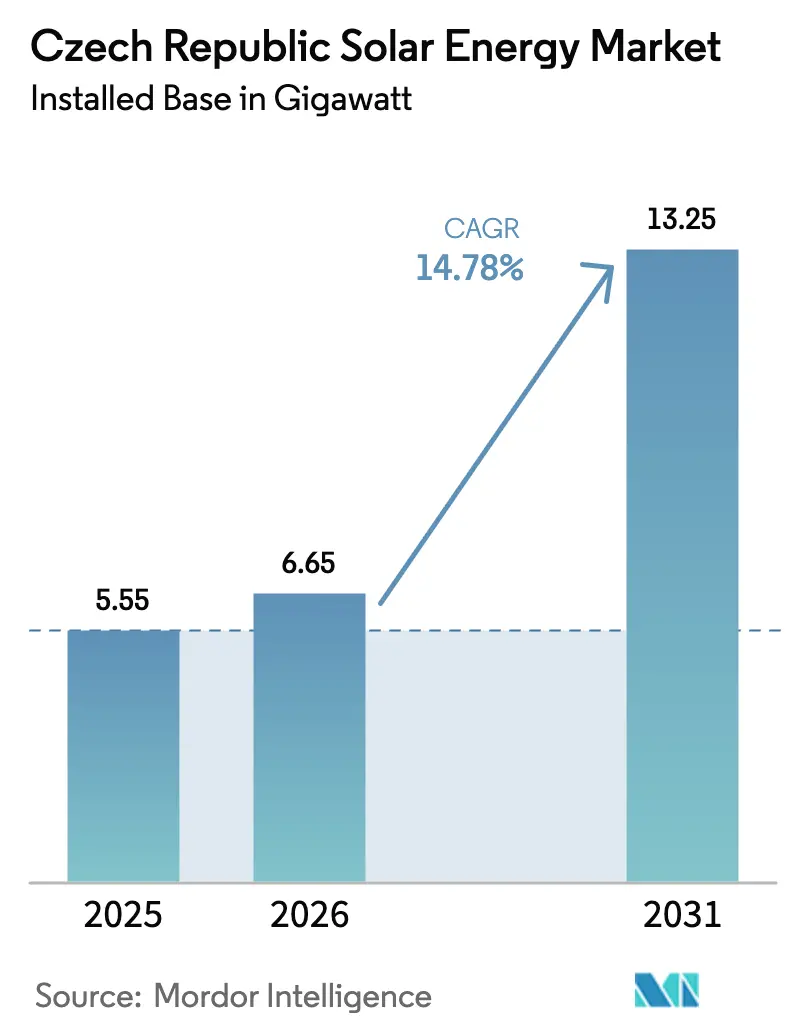

| Tamaño del mercado en el año base (2025) | 5.55 gigavatio |

| Volumen del Mercado (2026) | 6.65 gigavatio |

| Volumen del Mercado (2031) | 13.25 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en la República Checa por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Solar en la República Checa en términos de base instalada crezca de 5,55 gigavatios en 2025 a 6,65 gigavatios en 2026 y se prevé que alcance 13,25 gigavatios en 2031 a una CAGR del 14,78% durante 2026-2031.

La creciente demanda corporativa de certeza de precios a largo plazo, el objetivo de 10 GW para 2030 del Plan Nacional de Energía y Clima, y las subvenciones del Fondo de Modernización por valor de 76.700 millones de CZK (3.200 millones de USD) son las fuerzas fundamentales que impulsan el mercado de Energía Solar de la República Checa. Los promotores de servicios públicos están reconvirtiendo antiguos emplazamientos carboneros para evitar los trámites de permisos en terrenos sin uso previo, mientras que los especialistas en ingeniería, adquisiciones y construcción compiten por contratos de instalación en tejados en medio de crecientes colas de conexión a la red en Moravia del Sur. La caída de los precios de adjudicación en subastas está orientando los proyectos hacia modelos de venta libre y contratos de compra corporativa, y está surgiendo una oleada de diseños preparados para baterías a medida que los instaladores se preparan para aprovechar las oportunidades de arbitraje intradía. La intensidad competitiva es moderada: ČEZ, Photon Energy y Solek lideran las carteras de proyectos de servicios públicos, pero más de veinte empresas más pequeñas se agolpan en el segmento de tejados comerciales.

Conclusiones Clave del Informe

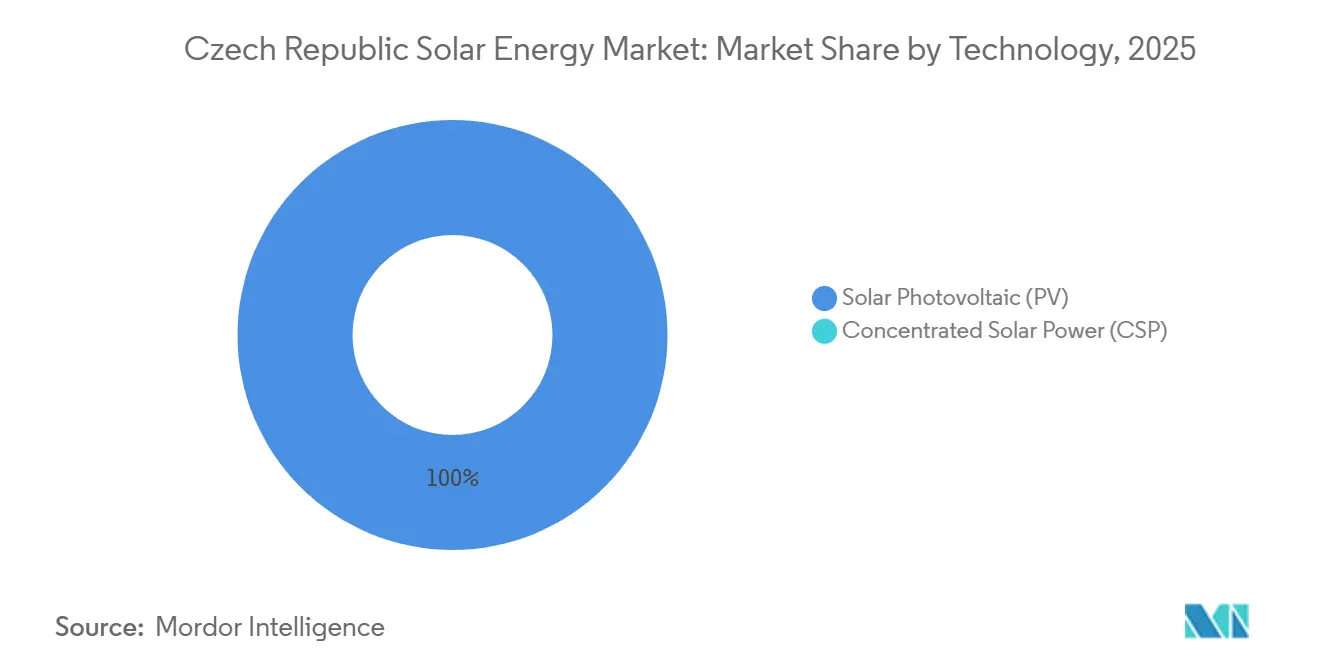

- Por tecnología, los sistemas fotovoltaicos representaron el 100% de la participación del mercado de Energía Solar de la República Checa en 2025 y se prevé que reflejen la CAGR general del 14,8% hasta 2031.

- Por tipo de red, los sistemas conectados a la red representaron el 98,4% del tamaño del mercado de Energía Solar de la República Checa en 2025, mientras que el segmento fuera de la red crecerá a una CAGR del 24,9% hasta 2031.

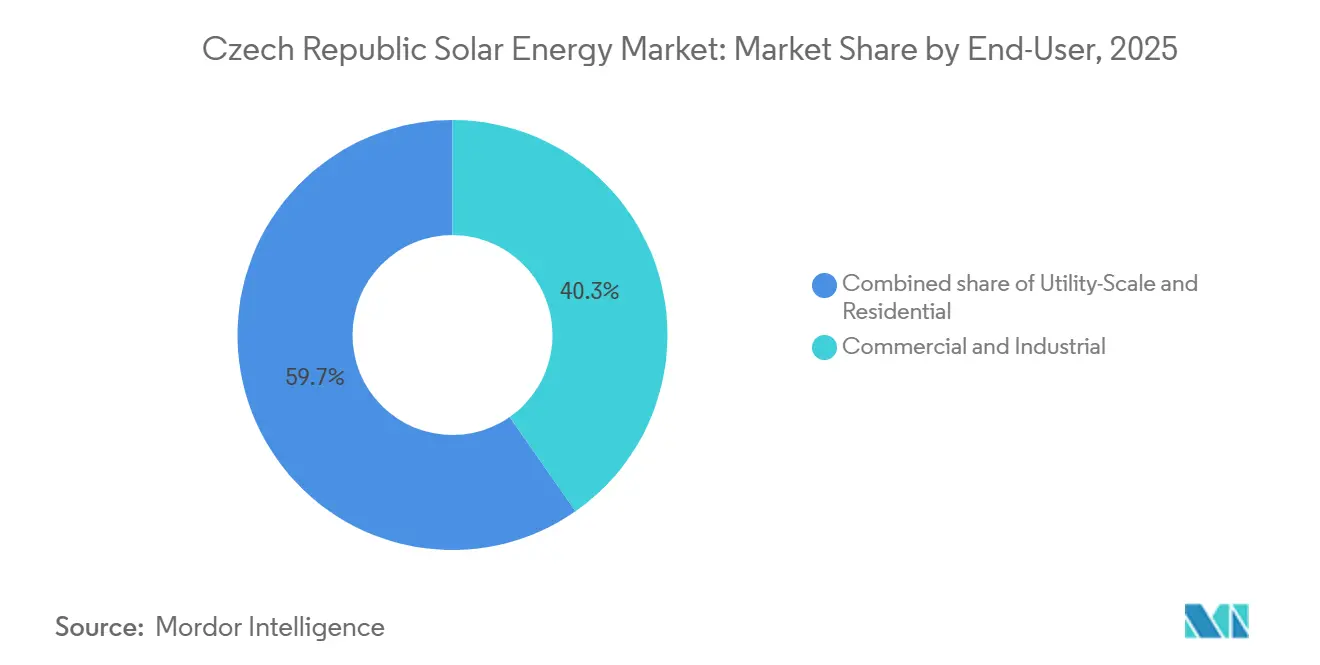

- Por usuario final, el segmento comercial e industrial lideró con una participación de ingresos del 40,3% en 2025; se proyecta que las instalaciones residenciales registren la CAGR más rápida del 27,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Solar en la República Checa

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ambicioso Objetivo del PNEC de 10 GW Solar para 2030 | 3.5% | Nacional, con concentración en Moravia del Sur, Bohemia Central y las regiones de Moravia-Silesia | Largo plazo (≥ 4 años) |

| Caída de los Precios de Adjudicación en Subastas para Primas de Alimentación a la Red | 2.8% | Nacional, proyectos de escala de servicios públicos en todas las regiones | Mediano plazo (2-4 años) |

| Cobertura del Precio de la Energía Industrial por Compradores Comerciales e Industriales | 2.2% | Nacional, más fuerte en zonas industriales (Brno, Ostrava, periferia de Praga) | Mediano plazo (2-4 años) |

| Financiación de Recuperación y Resiliencia de la UE para Energía Fotovoltaica en Tejados | 2.0% | Nacional, asignación preferencial a Karlovy Vary, Moravia-Silesia, Ústí nad Labem | Corto plazo (≤ 2 años) |

| Programa de Actualización de la Red de ČEPS 2025-27 | 1.8% | Red de transmisión nacional, habilitando capacidad en Moravia del Sur y Bohemia del Norte | Mediano plazo (2-4 años) |

| Ley de Energía Comunitaria de 2024 para el Autoconsumo Colectivo | 1.5% | Nacional, edificios urbanos de múltiples inquilinos y cooperativas municipales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ambicioso Objetivo del PNEC de 10 GW Solar para 2030

El Plan Nacional de Energía y Clima establece un piso para los volúmenes de subasta y las asignaciones del Fondo de Modernización, duplicando la capacidad instalada en cinco años y otorgando a los promotores certeza sobre su cartera de proyectos. Los proyectos de 126,7 MW de Tusimice y 115,7 MW de Vysocany-Plato de ČEZ son ejemplos típicos de reconversiones de emplazamientos carboneros en terrenos industriales que reducen drásticamente el riesgo de permisos. El objetivo también intensifica la competencia por el arrendamiento de terrenos en Moravia del Sur y Bohemia Central, donde los propietarios agrícolas cobran primas por parcelas próximas a la red. Los contratistas internacionales de ingeniería, adquisiciones y construcción consideran ahora el mercado de Energía Solar de la República Checa como una oportunidad de escala y no como un nicho. El Ministerio de Industria y Comercio consolidó el objetivo en su actualización del Concepto Energético Estatal de 2023, integrándolo con los planes de energía nuclear y biomasa.[1]Ministerio de Industria y Comercio, "Concepto Energético Estatal 2023," renewablemarketwatch.com

Caída de los Precios de Adjudicación en Subastas para Primas de Alimentación a la Red

Los precios de liquidación se han acercado a la paridad con la red desde 2021, desplazando la economía de los proyectos hacia estructuras de contratos de compra de energía corporativos que fijan tarifas fijas a 10 años por debajo de las previsiones del mercado libre.[2]KPMG Česká Republika, "Nota de Financiación RES+," kpmg.com El programa RES+ limita las subvenciones al 30% del coste elegible, obligando a los promotores a asumir el riesgo de mercado libre. Las ofertas híbridas de solar más almacenamiento están materializándose para monetizar la volatilidad intradía. Los recortes retroactivos de tarifas para las plantas de 2009-2010, aprobados en diciembre de 2024, subrayan el giro hacia el apoyo competitivo y disuaden la dependencia de los regímenes heredados de alimentación a la red.

Cobertura del Precio de la Energía Industrial por Compradores Comerciales e Industriales

Las instalaciones en tejados de parques logísticos cerca de Brno demuestran cómo los inquilinos utilizan la generación in situ para fijar tarifas por debajo de las tarifas de la red durante 15 años. ČEZ ESCO financia la construcción asumiendo el riesgo en su balance, mientras que los inquilinos evitan el gasto de capital. Entidades públicas como el Centro de Congresos de Praga han adoptado este modelo, logrando ahorros anuales de 5,5 millones de CZK (230.000 USD). Los contratos de compra de energía virtuales siguen siendo escasos, dejando espacio para que los agregadores combinen la energía solar fuera del emplazamiento con servicios de respuesta a la demanda.

Financiación de Recuperación y Resiliencia de la UE para Energía Fotovoltaica en Tejados

El Mecanismo de Recuperación y Resiliencia canaliza 7.000 millones de EUR hacia mejoras ecológicas en la República Checa, con 500 millones de CZK (21 millones de USD) reservados para energía fotovoltaica en tejados en regiones rezagadas. El modelo «FV por 1 CZK» de ČEZ ESCO integra la gestión de subvenciones en paquetes llave en mano, pero la necesidad de un permiso de construcción en el momento de la solicitud ralentiza a los instaladores más pequeños. El requisito de autofinanciación del 70% excluye los tejados con orientación subóptima, orientando a los instaladores hacia las superficies urbanas de mayor rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos Plazos de Tramitación de Permisos para Instalaciones Superiores a 1 MWp | -1.2% | Nacional, agudo en emplazamientos sin uso industrial previo | Mediano plazo (2-4 años) |

| Congestión de la Red de Distribución en Moravia del Sur | -0.9% | Moravia del Sur, localizada en la periferia de Brno y el distrito de Hodonín | Corto plazo (≤ 2 años) |

| Riesgo de Dependencia de Importaciones de Módulos y Aranceles Logísticos | -0.7% | Nacional, exposición de la cadena de suministro a fabricantes asiáticos | Mediano plazo (2-4 años) |

| Plazos de Deuda Conservadores que Comprimen las Tasas Internas de Retorno | -0.5% | Nacional, afecta más a los productores independientes de energía que a los promotores con balance propio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Largos Plazos de Tramitación de Permisos para Instalaciones Superiores a 1 MWp

Los proyectos de más de 1 MWp suelen pasar más de un año en las colas de aprobación municipal y medioambiental, lo que desincentiva las carteras especulativas y favorece a los operadores establecidos con equipos jurídicos internos. ČEZ mitiga este problema reutilizando terrenos de plantas carboneras que ya cuentan con zonificación industrial, reduciendo los plazos de tramitación a ocho meses. Los nuevos participantes pagan cada vez más arrendamientos premium a propietarios que poseen parcelas con permisos previos.

Congestión de la Red de Distribución en Moravia del Sur

Los déficits de transformadores cerca de Brno generan retrasos de conexión de 6 a 12 meses, lo que empuja a los promotores hacia Bohemia Central a pesar de una menor irradiación. Las empresas que carecen de alimentadores industriales heredados deben autofinanciar mejoras de 10 millones de CZK (420.000 USD) o esperar el refuerzo del distribuidor, lo que inclina el campo a favor de los grandes operadores con balance propio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Monopolio Fotovoltaico Refleja el Clima Templado

La energía fotovoltaica representó el 100% del mercado de Energía Solar de la República Checa en 2025 y seguirá la CAGR general del 14,8% hasta 2031, ya que la energía solar concentrada sigue siendo poco competitiva a las latitudes checas. El Centro de Congresos de Praga eligió inversores SolarEdge y estructuras de lastre para cumplir con los códigos de seguridad urbana, lo que revela cómo la topología de los inversores se ha convertido en un factor diferenciador. Los proyectos en emplazamientos carboneros reconvertidos, como el de Mělník, aprovechan las conexiones a la red existentes, reduciendo tanto el gasto de capital como los plazos.

Las eficiencias de los módulos que superan el 22% para los proveedores de primer nivel y las estructuras de lastre más económicas reducen los costes de instalación en tejados hasta en un 15%. Menos del 5% de las plantas de servicios públicos utilizan seguidores solares porque el incremento de rendimiento del 8-12% no puede compensar una prima de coste del 20-25% bajo una cobertura nubosa frecuente. La integración del almacenamiento de baterías se está acelerando, con ČEZ planificando celdas en Mělník para arbitrar los diferenciales intradía. Los experimentos residenciales como la Casa Autosuficiente de Kyselov logran un 90% de autosuficiencia, pero se enfrentan a horizontes de amortización de 10 años que limitan la adopción masiva.[3]Lifetree Project, "Rendimiento de la Casa Autosuficiente," lifetree.cz

Por Tipo de Red: Auge Fuera de la Red Impulsado por la Economía del Almacenamiento

Los sistemas conectados a la red representaron el 98,4% de la participación del mercado de Energía Solar de la República Checa en 2025; sin embargo, las instalaciones fuera de la red registrarán una CAGR del 24,9% hasta 2031 a medida que las baterías de LiFePO4 se abaraten y la Lex OZE 3 facilite la obtención de licencias para plantas de menos de 100 kW. Los hogares rurales priorizan la autonomía ante los cortes de la red, mientras que los diseños híbridos difuminan los límites entre los modos conectado a la red e isla.

El Battery Box de ČEZ ESCO permite a los usuarios escalar el almacenamiento de 5 kWh a 25 kWh, y los kits todo en uno como el MUST HBP1800 se comercializan por menos de 94.000 CZK (3.930 USD) para una capacidad de 10,24 kWh.[4]mivvyENERGY, "Ficha Técnica HBP1800," mivvyenergy.cz Los licitadores industriales, incluida la licitación Eurologis de CTP, ahora estipulan tejados preparados para baterías para garantizar el suministro de respaldo. Los proveedores nacionales como AERS utilizan celdas de vehículos eléctricos de segunda vida para ganar en términos de garantía y servicio local.

Por Usuario Final: La Aceleración Residencial Supera la Madurez del Segmento Comercial e Industrial

Los compradores comerciales e industriales representaron el 40,3% del mercado de Energía Solar de la República Checa en 2025, aprovechando las coberturas del precio de la energía y la financiación de terceros. El segmento residencial se expandirá a una CAGR del 27,5% hasta 2031, impulsado por las subvenciones RES+ y las normas de autoconsumo colectivo.

Los hogares acomodados de Praga instalan instalaciones de 5-10 kWp con almacenamiento para alcanzar un 80% de autoconsumo, mientras que los hogares de menores ingresos en Karlovy Vary instalan paneles de 3-5 kWp sin baterías. Los desarrollos a escala de servicios públicos, dominados por ČEZ, Photon Energy y Solek, aprovechan las subvenciones del Fondo de Modernización que cubren más de la mitad del gasto de capital, amortiguando la exposición al precio de mercado libre.

Análisis Geográfico

Moravia del Sur, Bohemia Central y la región de Moravia-Silesia concentran aproximadamente el 65% de la capacidad instalada, con Moravia del Sur superando los 1.100 kWh/m² de insolación anual. Los parques logísticos de Brno albergan la mayor cartera de instalaciones en tejados del país, con 5,5 MW, aunque los cuellos de botella en la distribución retrasan nuevas incorporaciones conectadas a la red. Bohemia Central atrae capital de servicios públicos a través de emplazamientos carboneros reconvertidos, como Tusimice y Vysocany-Plato, que ya cuentan con conexiones de alta tensión.

La región de Moravia-Silesia está pivotando desde el carbón, con ČEZ preparando 37 proyectos fotovoltaicos que suman 798 MWp junto con parques eólicos en Bruntál y Opava. Praga carece de superficie para instalaciones en suelo, pero lidera en tejados complejos como la instalación de 936 kWp del Centro de Congresos, que ahorra 5,5 millones de CZK (230.000 USD) al año. RES+ destinó 500 millones de CZK (21 millones de USD) a Karlovy Vary, Moravia-Silesia y Ústí nad Labem para estimular la adopción residencial, donde la penetración era inferior al 2% en 2024.

Una mejora de ČEPS por valor de 400 millones de EUR eliminará los límites de transmisión para 2026, tras lo cual las redes de distribución, especialmente en Moravia del Sur, se convertirán en el cuello de botella. Los municipios difieren notablemente: Moravia del Sur agiliza la zonificación, mientras que Bohemia del Norte protege las tierras agrícolas. La creciente interconexión transfronteriza con Eslovaquia y Austria permite a los promotores arbitrar los diferenciales de precios regionales, integrando aún más el mercado de Energía Solar de la República Checa en el despacho de Europa Central.

Panorama Competitivo

La concentración del mercado es moderada. ČEZ, Photon Energy y Solek controlaban un estimado del 55-60% de la capacidad a escala de servicios públicos en desarrollo en 2025, mientras que más de veinte especialistas en ingeniería, adquisiciones y construcción se repartían el espacio de tejados comerciales. ČEZ domina las reconversiones de emplazamientos industriales; sus unidades de 126,7 MW en Tusimice y 115,7 MW en Vysocany-Plato logran ciclos de construcción de menos de ocho meses reutilizando los permisos y conexiones a la red de las plantas carboneras. Photon Energy gestiona una cartera regional de 1,2 GWp y 130,4 MWp de activos en operación, favoreciendo la escala transfronteriza para diluir el riesgo regulatorio checo.

El proyecto de 95,2 MW de Solek en Leyda, Chile, financiado por BNP Paribas y BlackRock, señala cómo los operadores checos acceden a deuda internacional cuando los prestamistas nacionales limitan los plazos a 10 años. La rivalidad tecnológica gira en torno a la arquitectura de inversores y el acoplamiento de almacenamiento; los documentos de licitación ahora exigen preparación para baterías, lo que empuja a los proveedores a integrar software de gestión de energía. Los nuevos actores disruptivos, como Greenbuddies, se especializan en tejados urbanos con estructura de lastre que exigen un estricto cumplimiento de la normativa de seguridad contra incendios.

Las oportunidades de espacio en blanco incluyen los esquemas de autoconsumo colectivo en edificios de gran altura en Praga, la energía solar híbrida más almacenamiento para la redundancia industrial, y los contratos de compra de energía virtuales, prácticamente sin uso a pesar de su popularidad en Europa Occidental. Los recortes retroactivos de tarifas de diciembre de 2024 desestabilizaron los activos heredados, pero inadvertidamente nivelaron el campo para los participantes posteriores a 2020 que operan bajo mecanismos de subasta.

Líderes de la Industria de Energía Solar en la República Checa

ČEZ Group

Photon Energy NV

Solar Global a.s.

Solartec Holding a.s.

Ekotechnik Czech s.r.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: CTP y ČEZ ESCO han puesto en marcha un proyecto de energía solar en tejados de 5,5 MW en Brno y Blučina, que constituye la mayor instalación solar industrial en tejados de Moravia del Sur. Con una superficie de casi 86.000 m², los paneles están previstos para producir alrededor de 5,2 GWh anuales, suficiente para abastecer a aproximadamente 1.500 hogares.

- Abril de 2025: El gobierno renovó el fondo de préstamos sin intereses de 3.000 millones de CZK para energía solar comercial e industrial y almacenamiento de baterías asociado, cubriendo hasta el 30% del gasto de capital fotovoltaico y el 50% de los costes de almacenamiento.

- Abril de 2024: En un movimiento audaz para mejorar la capacidad de energía renovable del país, ČEZ ha presentado planes para construir sus mayores plantas de energía solar en los terrenos de dos centrales eléctricas desmanteladas en Bohemia del Norte.

- Agosto de 2024: KGAL, un destacado gestor de activos alemán, ha adquirido un proyecto solar de 50 MW en la República Checa a través de su fondo de impacto KGAL ESPF 5. El proyecto PVPP Saxonie está previsto para construirse cerca de la ciudad de Most, no lejos de la frontera alemana.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de energía solar de la República Checa como la suma de la capacidad fotovoltaica conectada a la red, expresada en megavatios y gigavatios, en parques de servicios públicos, tejados comerciales e industriales y sistemas residenciales. Contabilizamos los sistemas ya comisionados o mecánicamente completos que suministran a la red pública o a cargas en el sitio.

Exclusión del alcance: La energía solar de concentración, los calentadores solares independientes y los equipos no registrados fuera de la red quedan fuera del alcance.

Descripción general de la segmentación

- Por Tecnología

- Energía Solar Fotovoltaica (FV)

- Energía Solar Concentrada (ESC)

- Por Tipo de Red

- Conectada a la Red

- Fuera de la Red

- Por Usuario Final

- Escala de Servicios Públicos

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análisis Cualitativo)

- Módulos/Paneles Solares

- Inversores (de Cadena, Centrales, Microinversores)

- Sistemas de Montaje y Seguimiento

- Balance de Sistema y Componentes Eléctricos

- Almacenamiento de Energía e Integración Híbrida

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con planificadores de distribución, empresas EPC de primer nivel, prestamistas y grupos de instaladores en Bohemia y Moravia. Sus opiniones sobre la adopción de subsidios, la integración de baterías y los retrasos en los permisos cerraron las brechas dejadas por el trabajo de escritorio y afinaron los supuestos utilizados por los analistas de Mordor.

Investigación de escritorio

En primer lugar, mapeamos la capacidad anual a partir de la Oficina Reguladora de Energía, Eurostat SHARES y las notas anuales de Solarni Asociace. Las tendencias del PIB y las tarifas minoristas de la Oficina Estadística Checa, junto con el Banco Mundial, explicaron la dinámica de recuperación de la inversión. Información adicional provino de presentaciones de servicios públicos, registros de importaciones aduaneras en D&B Hoovers y flujos de noticias en Dow Jones Factiva que revelaron entradas de módulos, colas de proyectos y precios indicativos. Estos ejemplos ilustran nuestra base de evidencia; muchas otras fuentes de reconocida reputación respaldaron las verificaciones de datos y la construcción de la narrativa.

Dimensionamiento del mercado y pronóstico

Los analistas de Mordor comienzan con una consolidación descendente del año base, la alinean con las construcciones anuales registradas por reguladores, aduanas y archivos de interconexión, y luego proyectan la capacidad hasta el período de pronóstico. Las verificaciones ascendentes de un solo paso, encuestas a instaladores multiplicadas por el tamaño promedio del sistema, validan los totales. Las variables clave incluyen el objetivo para el período de pronóstico, la capacidad añadida en el año base, la proporción de baterías domésticas, la actualización planificada de la red, las tarifas minoristas y las devoluciones del IVA. Una regresión multivariante combinada con análisis de escenarios produce la tasa de crecimiento, mientras que el escalado de la cartera de proyectos cierra las brechas de datos.

Ciclo de validación de datos y actualización

Los resultados se someten a pruebas de varianza frente a las ratios de penetración fotovoltaica de la AIE y los balances de Eurostat, seguidas de una revisión por pares de nivel superior. Los informes se actualizan cada año, con actualizaciones provisionales emitidas tras cambios importantes en políticas o licitaciones.

Por qué la línea de base de energía solar de la República Checa de Mordor goza de alta credibilidad

Las estimaciones publicadas divergen porque las empresas eligen diferentes fechas de corte, límites de alcance y lógica de precios. Las brechas comunes surgen de omitir los sistemas detrás del medidor, incluir solo parques anunciados o convertir capacidad en ingresos con precios imprecisos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 4,81 GW (2025) | Mordor Intelligence | |

| 3,20 GW (2024) | Global Consultancy A | Excluye tejados pequeños y proyectos sin contratos de red |

| 4,64 GW (2024) | Industry Research B | Contabiliza plantas mecánicamente completas pero no comisionadas |

| 3,26 GW (2028) | Regional Data Service C | La tendencia lineal no contempla los incrementos de política ni el gasto en red |

En conjunto, la comparación muestra que nuestro alcance disciplinado, la actualización anual y la validación de doble vía ofrecen a los responsables de la toma de decisiones una línea de base equilibrada que pueden rastrear hasta variables públicas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Energía Solar en la República Checa en 2026?

La capacidad instalada alcanza 6,65 GW en 2026 y se proyecta que ascienda a 13,25 GW para 2031 a una CAGR del 14,78%.

¿Qué segmento crece más rápido dentro de la energía solar checa?

Se prevé que los sistemas residenciales registren una CAGR del 24,9% hasta 2031, superando el crecimiento de los sistemas conectados a la red.

¿Quiénes son los principales promotores a escala de servicios públicos?

ČEZ, Photon Energy y Solek controlan colectivamente aproximadamente el 55-60% de la capacidad a escala de servicios públicos en desarrollo.

¿Qué políticas apoyan la adopción de energía fotovoltaica en tejados?

Las subvenciones RES+, las simplificaciones de licencias de Lex OZE 2 y 3, y los fondos del Mecanismo de Recuperación de la UE incentivan colectivamente los proyectos en tejados.

¿Por qué los inversores prefieren los emplazamientos carboneros reconvertidos?

Las conexiones a la red existentes y la zonificación industrial reducen la tramitación de permisos a ocho meses y recortan el gasto de capital vinculado a nueva infraestructura.

Última actualización de la página el: