Tamaño y Cuota del Mercado de Vidrio de Envase de la República Checa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

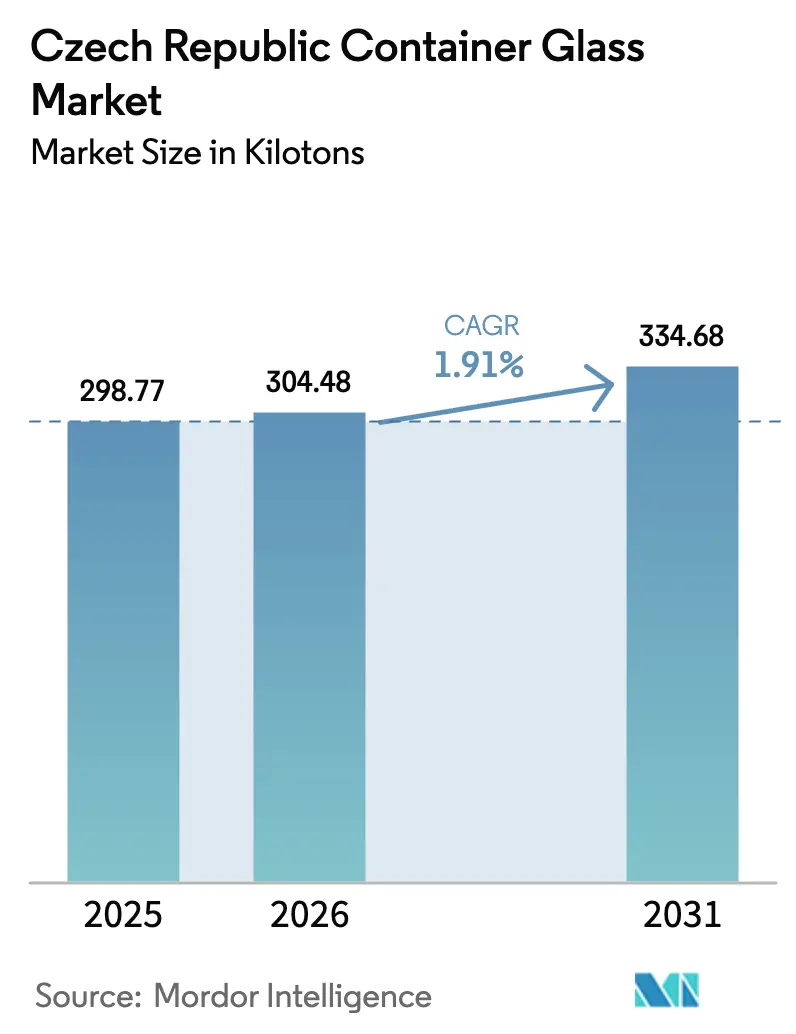

| Tamaño del mercado en el año base (2025) | 298.77 kilotones |

| Volumen del Mercado (2026) | 304.48 kilotones |

| Volumen del Mercado (2031) | 334.68 kilotones |

| Tasa de crecimiento (2026 - 2031) | 1.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio de Envase de la República Checa por Mordor Intelligence

Se espera que el tamaño del mercado de vidrio de envase de la República Checa crezca de 298,77 kilotones en 2025 a 304,48 kilotones en 2026 y se prevé que alcance 334,68 kilotones en 2031 a una CAGR del 1,91% durante 2026-2031. La demanda doméstica constante de bebidas, una tasa de reciclaje del 97,5% para los envases de vidrio, y las nuevas oportunidades en productos premium anclan conjuntamente la trayectoria estable del mercado. Los propietarios de marcas continúan favoreciendo el vidrio por su circularidad y atractivo en estantería, mientras que las inversiones en eficiencia energética están comenzando a reducir los costes operativos para los grandes productores locales.[1]Ministerio de Medio Ambiente, "Ekonomická analýza Plánu odpadového hospodářství 2025–2035," mzp.gov.cz Aun así, la competencia de los formatos metálicos y plásticos más ligeros continúa comprimiendo los márgenes, lo que motiva a los fabricantes a diferenciarse mediante la reducción de peso, moldes personalizados y sistemas de calidad de grado farmacéutico. Se espera que el próximo sistema de devolución de depósitos (SDD) y la prohibición gradual de los plásticos de un solo uso inclinen la mezcla de envases aún más hacia el vidrio en condimentos, alimentos y líneas de bebidas de nicho. La presión competitiva se intensifica a medida que se ponen en marcha adiciones de capacidad en Europa Occidental, aunque las plantas checas mantienen una ventaja en proximidad a los clientes de Europa Central y en los canales de exportación establecidos.

Conclusiones Clave del Informe

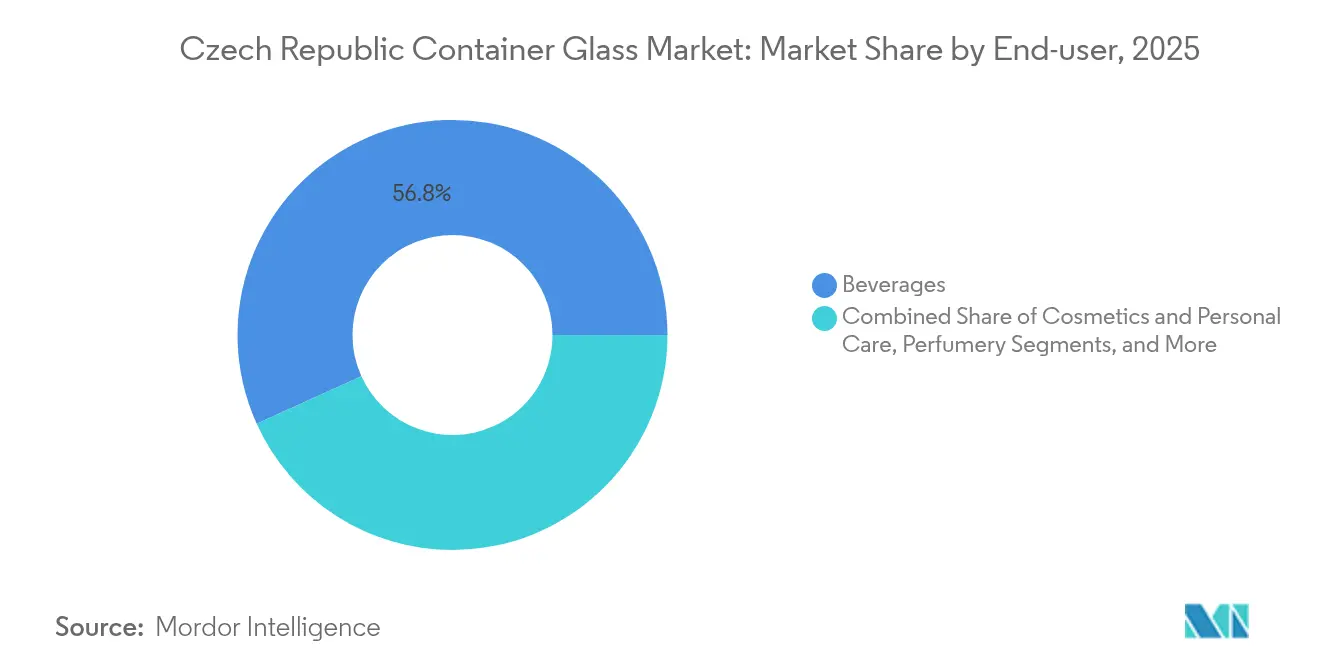

- Por usuario final, las bebidas captaron el 56,77% de la cuota del mercado de vidrio de envase de la República Checa en 2025.

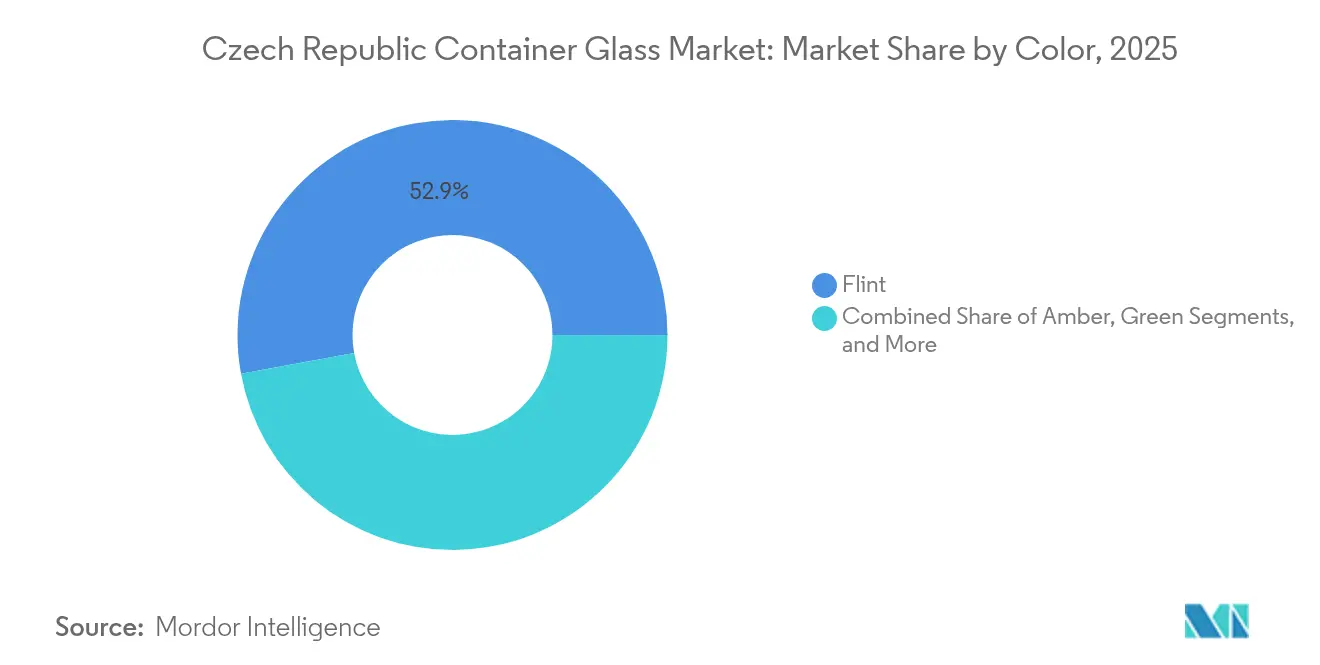

- Por color, se proyecta que el tamaño del mercado de vidrio de envase de la República Checa para el segmento ámbar crezca a una CAGR del 2,92% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio de Envase de la República Checa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Envases Ecológicos en Rápido Crecimiento | +0.8% | Global, con fuerte impulso regulatorio de la UE | Mediano plazo (2-4 años) |

| Las Marcas Premium Prefieren el Vidrio frente al Plástico | +0.6% | República Checa, Europa Central | Corto plazo (≤ 2 años) |

| Las Regulaciones Gubernamentales de Apoyo al Envasado Contribuyen | +0.4% | Nacional, influencia a nivel de la UE | Largo plazo (≥ 4 años) |

| La Sólida Industria de Bebidas Impulsa la Demanda de Vidrio | +0.5% | República Checa, mercados de exportación regionales | Mediano plazo (2-4 años) |

| Los Consumidores Preocupados por la Salud Eligen Vidrio más Seguro | +0.3% | Global, primero en centros urbanos | Mediano plazo (2-4 años) |

| Los Diseños Personalizados Potencian el Atractivo de la Marca en Estantería | +0.2% | República Checa, segmentos premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Envases Ecológicos en Rápido Crecimiento

Las directivas de economía circular de la UE que prohíben los plásticos de un solo uso antes de 2030 están impulsando a los propietarios de marcas checos a sustituirlos por vidrio en líneas de alimentos y condimentos, donde productores como ADPACK están escalando su producción. Las auditorías de residuos municipales muestran costes de recogida de vidrio de 2.018 CZK (97,5 USD) por tonelada, en comparación con 9.422 CZK (455,2 USD) para los plásticos, lo que refuerza los incentivos económicos para los gobiernos locales. La tasa de reciclaje de material de vidrio del 97,5% de la República Checa subraya la disponibilidad de infraestructura, y las campañas a nivel nacional que apuntan a los pasillos minoristas sin plástico están orientando a los minoristas hacia formatos de vidrio retornable o rellenable. Los envasadores de bebidas operan ahora líneas de botellas de vidrio de múltiples viajes para aprovechar las ventajas del ciclo de depósito, y las cooperativas vitivinícolas han comenzado a agrupar las devoluciones de botellas a través de centros regionales para reducir los costes logísticos. A medida que el SDD entre en vigor en 2027, el vidrio está preparado para mantener su posición como el medio de envasado rígido más circular del mercado.

Las Marcas Premium Prefieren el Vidrio frente al Plástico

El aumento de los ingresos disponibles —los salarios medios crecieron un 6,7% interanual en el primer trimestre de 2025— permite a los compradores checos pagar precios más elevados por productos envasados en vidrio de alta gama.[2]Oficina Estadística Checa, "Vývoj ekonomiky České republiky – 1. čtvrtletí 2025," csu.gov.cz Las cervecerías artesanales aprovechan las formas de botella exclusivas y las variantes de flint de colores profundos para señalar autenticidad, mientras que marcas de cosméticos como Dermacol recurren a frascos de base pesada para evocar calidad en los mercados de exportación. Los datos de venta minorista muestran que los SKU premium en botellas de cerveza de 330 ml y 500 ml están ganando cuota de estantería incluso cuando las marcas de gran consumo prueban opciones de PET más ligero o latas. Los canales de consumo en el local amplifican aún más el posicionamiento del vidrio, ya que los bares destacan los programas de botellas retornables como distintivo de sostenibilidad. En conjunto, estas dinámicas de mejora de productos alientan a los fabricantes a invertir en moldes grabados, fritas coloreadas y líneas flexibles de producción corta que capturan márgenes más elevados.

Las Regulaciones Gubernamentales de Apoyo al Envasado Contribuyen

La adopción por parte de Praga de las normas del Reglamento de la UE sobre Envases y Residuos de Envases incorpora objetivos obligatorios de contenido reciclado y tasas eco-moduladas que favorecen los sustratos infinitamente reciclables. La inercia química del vidrio y su reciclabilidad ilimitada lo califican para niveles de eco-tarifa más bajos, lo que otorga a los envasadores ventajas mensurables en los costes de insumos frente al PET virgen. El Plan Nacional de Recuperación destina financiación para la electrificación de hornos y la recuperación del calor residual, lo que permite a las plantas existentes obtener créditos de emisiones al tiempo que reducen sus facturas de suministros. Estas palancas políticas refuerzan un ciclo virtuoso en el que unas cuotas de reciclaje más altas aseguran un suministro estable de cullet y los fabricantes monetizan los ahorros energéticos derivados de las menores temperaturas de fusión.

La Sólida Industria de Bebidas Impulsa la Demanda de Vidrio

La República Checa mantuvo su título de mayor consumidor de cerveza per cápita de Europa en 2024, exportando 385,3 millones de USD en cerveza, un 16,48% más interanual, mientras que los cerveceros nacionales encargaron líneas adicionales de embotellado en vidrio para lagers premium. Los volúmenes de vino siguen siendo más bajos pero están aumentando a medida que los viticultores buscan denominaciones de origen protegidas que favorezcan las señales de procedencia de las botellas de vidrio. Los destiladores de bebidas espirituosas, impulsados por la cultura de los bares de cócteles, especifican cada vez más botellas de flint grabadas o de acabado negro mate para destacar en las barras traseras. La estabilidad del sector de bebidas durante las desaceleraciones económicas, junto con el crecimiento de las exportaciones hacia mercados de Asia-Pacífico fuera de la UE, asegura la demanda de base para las plantas de vidrio checas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Plástico y el Metal Compiten con el Vidrio | -0.7% | Global, segmentos sensibles al coste | Mediano plazo (2-4 años) |

| La Fragilidad Aumenta los Costes de Transporte y Manipulación | -0.4% | República Checa, mercados de exportación | Corto plazo (≤ 2 años) |

| Los Altos Costes Energéticos Limitan la Entrada de Nuevos Competidores | -0.5% | República Checa, Europa Central | Mediano plazo (2-4 años) |

| La Infraestructura de Reciclaje Aún Necesita Mejoras | -0.2% | Regional, principalmente zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Plástico y el Metal Compiten con el Vidrio

Las latas de aluminio ofrecen decoración en 360 grados, enfriamiento rápido y tasas de reciclaje europeas del 76%, captando cuota entre los consumidores orientados a la conveniencia.[3]Ardagh Metal Packaging, "Annual and Transition Report 20-F," ardaghmetalpackaging.com El lanzamiento por parte de Promet SK de tamaños de lata de 330 ml y 500 ml atiende directamente a los cerveceros artesanales que antes dependían exclusivamente del vidrio. El PET mantiene tracción en salsas de precio reducido y té listo para beber, donde el bajo peso de las botellas reduce considerablemente los gastos de flete. Con varios formatos de bebidas en multipaquete migrando hacia latas slim, los productores de vidrio deben contrarrestar esta tendencia mediante la reducción de peso, la adopción de tecnologías de nucleación para aumentar la resistencia y la promoción de los circuitos de botellas retornables.

Los Altos Costes Energéticos Limitan la Entrada de Nuevos Competidores

Las tarifas spot de electricidad se moderaron hasta 0,17 EUR/kWh en diciembre de 2024, pero siguen triplicando los promedios anteriores a 2020, lo que mantiene elevados los costes de fusión para el vidrio sodo-cálcico. Las subidas del impuesto de sociedades en la República Checa al 21% en 2024 comprimen aún más los márgenes, y los contratos a plazo incorporan gravámenes graduales de descarbonización de la red de gas. Si bien los operadores establecidos aprovechan las subvenciones de descarbonización de la UE para hornos alimentados con oxígeno y conjuntos fotovoltaicos, los inversores en instalaciones nuevas se enfrentan a un gasto de capital que supera los rendimientos de referencia regionales. Las barreras de entrada resultantes preservan el actual elenco de productores, pero ralentizan las ampliaciones de capacidad, lo que modera las respuestas del lado de la oferta ante los picos de demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Estabilidad en Bebidas y un Repunte Acelerado en Cosméticos

El segmento de bebidas representó el 56,77% de los volúmenes de 2025, sustentando un crecimiento previsto del 1,74% a medida que el tamaño del mercado de vidrio de envase de la República Checa para la cerveza en solitario se expande junto con el aumento de los pedidos de exportación. Los sólidos volúmenes procedentes del embotellado de lager amortiguan las oscilaciones cíclicas, y la cuota del mercado de vidrio de envase de la República Checa para los formatos de bebidas se mantiene muy por encima del 50% hasta 2031. Los embotelladores de vino añaden ganancias incrementales a partir del marketing basado en el terruño, que exige una clara indicación de procedencia, mientras que las bebidas espirituosas adoptan botellas más pesadas y relieves para proyectar atributos premium en los canales de libre impuesto.

Los cosméticos y el cuidado personal, en expansión a una CAGR del 2,58%, inyectan un nuevo dinamismo mediante goteros de vidrio, tarros y bombas airless. Las marcas locales explotan el vidrio para enfatizar las afirmaciones de belleza limpia, y los canales de comercio electrónico paneuropeos amplían las audiencias potenciales. A medida que los consumidores se inclinan hacia los frascos de fragancia recargables, los flacons especiales con cuellos roscados atraen a los envasadores por contrato, intensificando las ganancias de volumen. Los envases de alimentos y las conservas especiales cubren pedidos estables de nicho, respaldados por artesanos de mermeladas y miel de producción agrícola que dependen del vidrio por su autenticidad y su prolongada vida útil. La adopción farmacéutica, aunque menor, asegura un crecimiento de dos dígitos en viales para inyectables y botellas de Tipo II, a medida que los fabricantes de medicamentos cualifican las líneas checas para los programas de sustitución de ampollas de acero inoxidable de la UE.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Color: La Versatilidad del Flint Prevalece mientras el Ámbar Experimenta un Fuerte Crecimiento

El flint representó el 52,88% de los envíos de 2025 y se prevé que mantenga su posición dominante gracias a su adaptación universal en estanterías de cerveza, bebidas espirituosas y condimentos. Las lagers premium destacan la estética cristalina para exhibir el tono del producto, y las marcas de cosméticos invierten en aditivos de revestimiento UV para mitigar el deterioro por la luz sin sacrificar la transparencia. En consecuencia, el tamaño del mercado de vidrio de envase de la República Checa vinculado a las formulaciones de flint seguirá siendo el principal motor de ingresos para la mayoría de las fábricas.

El vidrio ámbar avanza hacia una CAGR del 2,92%, impulsado por la necesidad de la industria farmacéutica de contar con recipientes bloqueadores de UV y por las cervezas artesanales que buscan un aspecto artesanal. Las exportaciones farmacéuticas crecen a un ritmo anual del 10,2%, lo que ancla una demanda previsible de ámbar, y la adopción por parte de los cerveceros de botellas stubby de estilo retro estimula ciclos de producción adicionales de este color. El vidrio verde, más pequeño pero igualmente relevante, mantiene presencia en líneas de vino regionales, mientras que los tonos especiales azul y negro atienden a cosméticos de edición limitada, aceites esenciales y licores que alcanzan precios de venta medios más altos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de vidrio de envase de la República Checa está profundamente integrado en la red de envasado de Europa Central, exportando botellas de flint y tarros de boca ancha a Alemania, Eslovaquia y Austria a través de rutas terrestres rentables. En 2024, las exportaciones a los Estados Unidos únicamente generaron 64,12 millones de USD, lo que subraya un alcance más allá del mercado único de la UE. La optimización del volumen doméstico gira en torno a dos clústeres industriales, Moravia en el este y Bohemia en el oeste, donde los productores se benefician de los procesadores de cullet ubicados en las proximidades y de los proveedores de ingeniería.

La competencia de las plantas de Europa Occidental se está intensificando a medida que la instalación belga de Ciner Glass de 504 millones de EUR (569,5 millones de USD) entra en funcionamiento en 2026, añadiendo 1.300 toneladas por día al suministro regional. No obstante, los fabricantes checos mantienen ventajas en costes de flete al abastecer a Europa Central y Oriental, y unos costes laborales comparativamente más bajos moderan los costes totales de entrega. Las previsiones gubernamentales apuntan a que el crecimiento del PIB se acelere hasta el 2,7% en 2025 y se mantenga estable hasta 2028, impulsando la demanda doméstica en aplicaciones de alimentos, bebidas y farmacia.

La actividad corporativa transfronteriza señala una consolidación continua: la venta de activos de vidrio polacos de CANPACK a BA Glass en abril de 2024 y su prevista fusión con Giorgi International apuntan a estrategias orientadas a la escala. Estas transacciones pueden redirigir los flujos de botellas y obligar a las fábricas checas a racionalizar sus asociaciones logísticas. El próximo SDD checo a 4 CZK (0,19 USD) por unidad puede llevar a los envasadores multinacionales de bebidas a armonizar los formatos de envase entre mercados, alterando los patrones de demanda regional tanto para el vidrio de un solo uso como para el retornable.

Panorama Competitivo

El mercado de vidrio de envase de la República Checa está compuesto por una concentración moderada de fabricantes establecidos: Vetropack Moravia Glass, Stoelzle Union y O-I Czech Republic suministran conjuntamente la mayor parte de la demanda doméstica, mientras que empresas más pequeñas como ADPACK y Galapack atienden pedidos de nicho ágiles. El capital en acciones de 800 millones de CZK de Vetropack respalda las mejoras de hornos y la I+D en reducción de peso orientada a disminuir el vidrio por botella sin comprometer la resistencia mecánica. Stoelzle Union apuesta por el relieve personalizado y los ciclos de producción cortos para asegurar contratos de bebidas espirituosas premium, mientras que O-I aprovecha su biblioteca de diseño global para extensiones de marcas regionales.

El énfasis estratégico se centra en la reducción de energía y emisiones. Las empresas invierten en reconversiones de hornos de oxicombustión, precalentadores de mezcla y altas proporciones de cullet reciclado para reducir el consumo de kilovatios-hora por tonelada. Los controles de máquinas IS de Sklostroj Turnov permiten ajustes automáticos del peso de la gota, lo que reduce las tasas de defectos y facilita los cambios de molde. Mientras tanto, las adiciones de capacidad de grado ámbar y farmacéutico salvaguardan los márgenes en segmentos menos vulnerables a la sustitución por metal y plástico.

La presión competitiva también proviene de los proveedores de envases sustitutos. Los ingresos de 2024 de Ardagh Metal Packaging de 4.908 millones de USD ponen de relieve la escala de los productores de latas que compiten por las cuentas de bebidas. Los fabricantes de vidrio colaboran, por tanto, con cerveceros y empresas de cosméticos para desarrollar relatos en torno al patrimonio y la reciclabilidad, asegurando la fidelidad de las marcas a pesar del mayor peso del envase vacío.

Líderes de la Industria de Vidrio de Envase de la República Checa

SKLÁRNY MORAVIA, a.s.

OI Czech Republic as

ADPACK group, s.r.o.

Vetropack Moravia Glass, a. s.

Stoelzle Union s.r.o

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Ciner Glass firmó una financiación de 504 millones de EUR (545 millones de USD) para construir una instalación de 1.300 toneladas por día en Lommel, Bélgica, que estará operativa en el segundo trimestre de 2026.

- Junio de 2025: WACKER anunció una planta de siliconas especiales en Karlovy Vary, con puesta en marcha prevista para finales de 2025, ampliando el suministro local de revestimientos para el acabado del vidrio.

- Mayo de 2025: Vetropack nombró a Lukas Burkhardt como CEO, con énfasis en la optimización de costes y la modernización de hornos.

- Marzo de 2025: Ardagh Metal Packaging informó de unos ingresos de 4.900 millones de USD en 2024, poniendo de relieve la creciente competencia del formato de lata.

Alcance del Informe del Mercado de Vidrio de Envase de la República Checa

Los envases de vidrio son recipientes fabricados en vidrio que se utilizan para almacenar y proteger productos como alimentos, bebidas, productos farmacéuticos, cosméticos y sustancias químicas. Disponibles en diversas formas y tamaños, como botellas, tarros y viales, estos recipientes proporcionan cierres herméticos y protegen el contenido de los contaminantes externos. El envasado en vidrio es valorado por su naturaleza no reactiva, la preservación de la calidad del producto y su alta reciclabilidad. Estos atributos hacen de los envases de vidrio la opción preferida para el envasado en múltiples industrias.

El mercado de vidrio de envase de la República Checa está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, bebidas espirituosas y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (zumos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluidos viales y ampollas) y perfumería) y por color (verde, ámbar, flint y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Bebidas Espirituosas | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Zumos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Flint |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Bebidas Espirituosas | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Zumos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Flint | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de vidrio de envase de la República Checa entre 2026 y 2031?

Se proyecta que el volumen aumente de 304,48 kilotones a 334,68 kilotones a una CAGR del 1,91%.

¿Qué categoría de usuario final contribuye con mayor demanda de vidrio?

Las bebidas representan el 56,77% de los envíos de 2025, respaldadas por sólidos volúmenes de cerveza y un crecimiento creciente del vino.

¿Por qué el vidrio ámbar está ganando popularidad?

Los productores farmacéuticos y de bebidas artesanales valoran la protección UV del ámbar, lo que impulsa una CAGR del 2,92% para el segmento de color.

¿Qué regulación próxima podría impulsar la adopción del envasado en vidrio?

El sistema de devolución de depósitos programado para 2027 y la eliminación gradual en curso de los plásticos de un solo uso favorecen ambos al vidrio reutilizable o reciclable.

¿Cómo influyen los costes energéticos en las estrategias de producción?

Los elevados precios de la electricidad alientan a los operadores establecidos a reconvertir los hornos con tecnología de oxicombustión o fusión eléctrica para reducir el consumo de kilovatios-hora por tonelada.

¿Qué nueva adición de capacidad afectará al suministro regional?

La planta belga de 1.300 toneladas por día de Ciner Glass, prevista para el segundo trimestre de 2026, incrementará la competencia en Europa Occidental y Central.

Última actualización de la página el: