Tamaño y Cuota del Mercado de Vidrio para Envases de Eslovaquia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

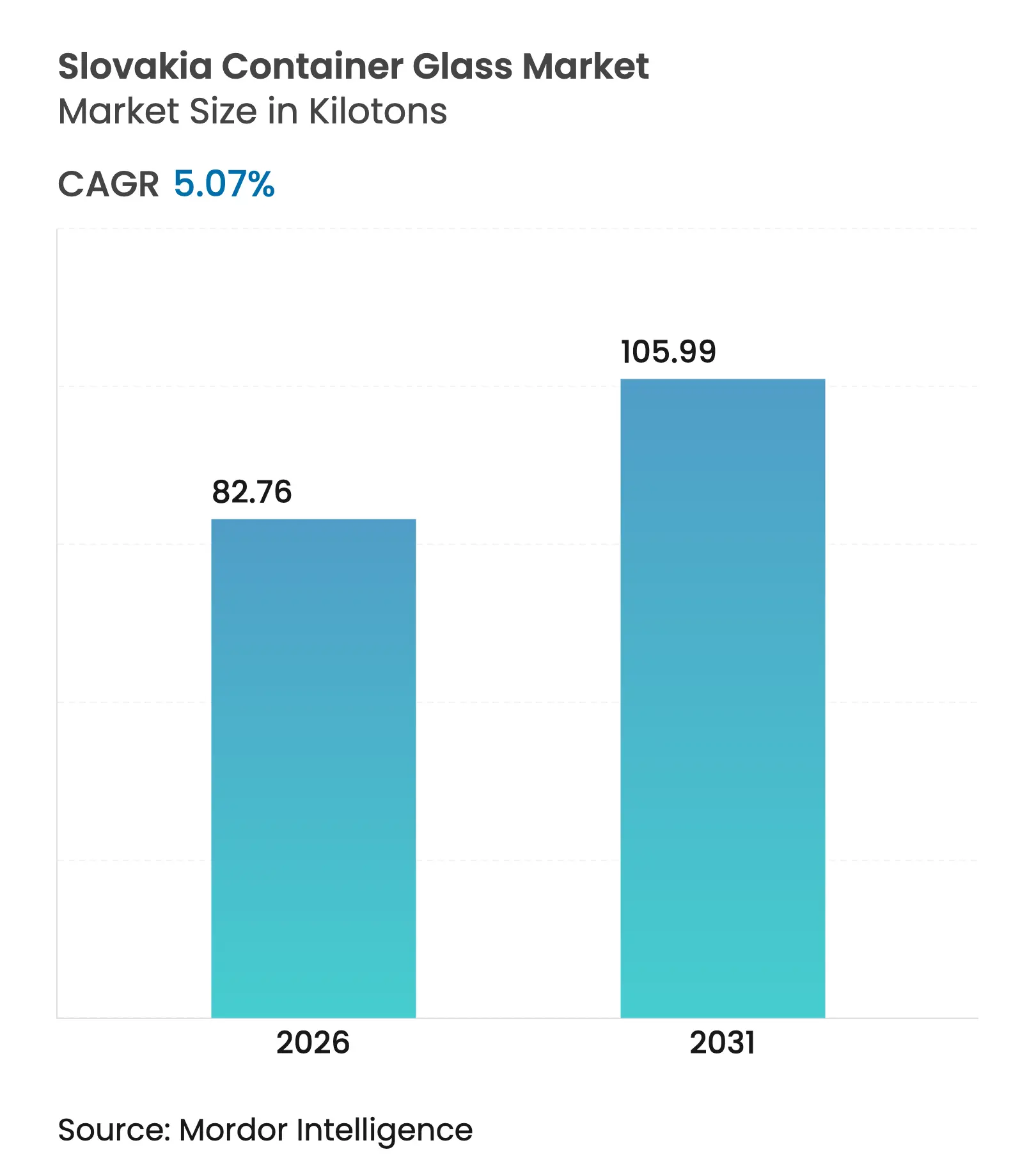

| Volumen del Mercado (2026) | 82.76 kilotones |

| Volumen del Mercado (2031) | 105.99 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Eslovaquia por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Eslovaquia en 2026 se estima en 82,76 kilotoneladas, creciendo desde el valor de 2025 de 78,77 kilotoneladas, con proyecciones para 2031 que muestran 105,99 kilotoneladas, creciendo a una CAGR del 5,07% durante 2026-2031. La sólida integración con las cadenas de suministro regionales de alimentos, bebidas y productos farmacéuticos, combinada con una ventaja comparativa revelada (RCA1 = 1,55) en las exportaciones de vidrio, sustenta la expansión constante de la producción.[1]C. Boumová, "Ventaja Comparativa Revelada de las Exportaciones de Vidrio Eslovaco," Studia Commercialia, scb.euba.sk La creciente adopción de objetivos de economía circular, la proximidad a Alemania, la República Checa y Polonia, y los costes laborales que se mantienen por debajo de los promedios de Europa Occidental refuerzan la competitividad en costes de Eslovaquia. Al mismo tiempo, los mandatos de descarbonización de la UE aceleran la electrificación de los hornos, impulsando a los productores hacia tecnologías híbridas y preparadas para el hidrógeno que pueden aislar los márgenes de la volatilidad de los precios de la energía. La reconfiguración de la cadena de suministro desencadenada por la reducción de las importaciones procedentes de Rusia, Bielorrusia y Ucrania redirige aún más los volúmenes de pedidos hacia el mercado de vidrio para envases de Eslovaquia, garantizando una alta utilización de activos y fomentando las mejoras de capacidad.

Conclusiones Clave del Informe

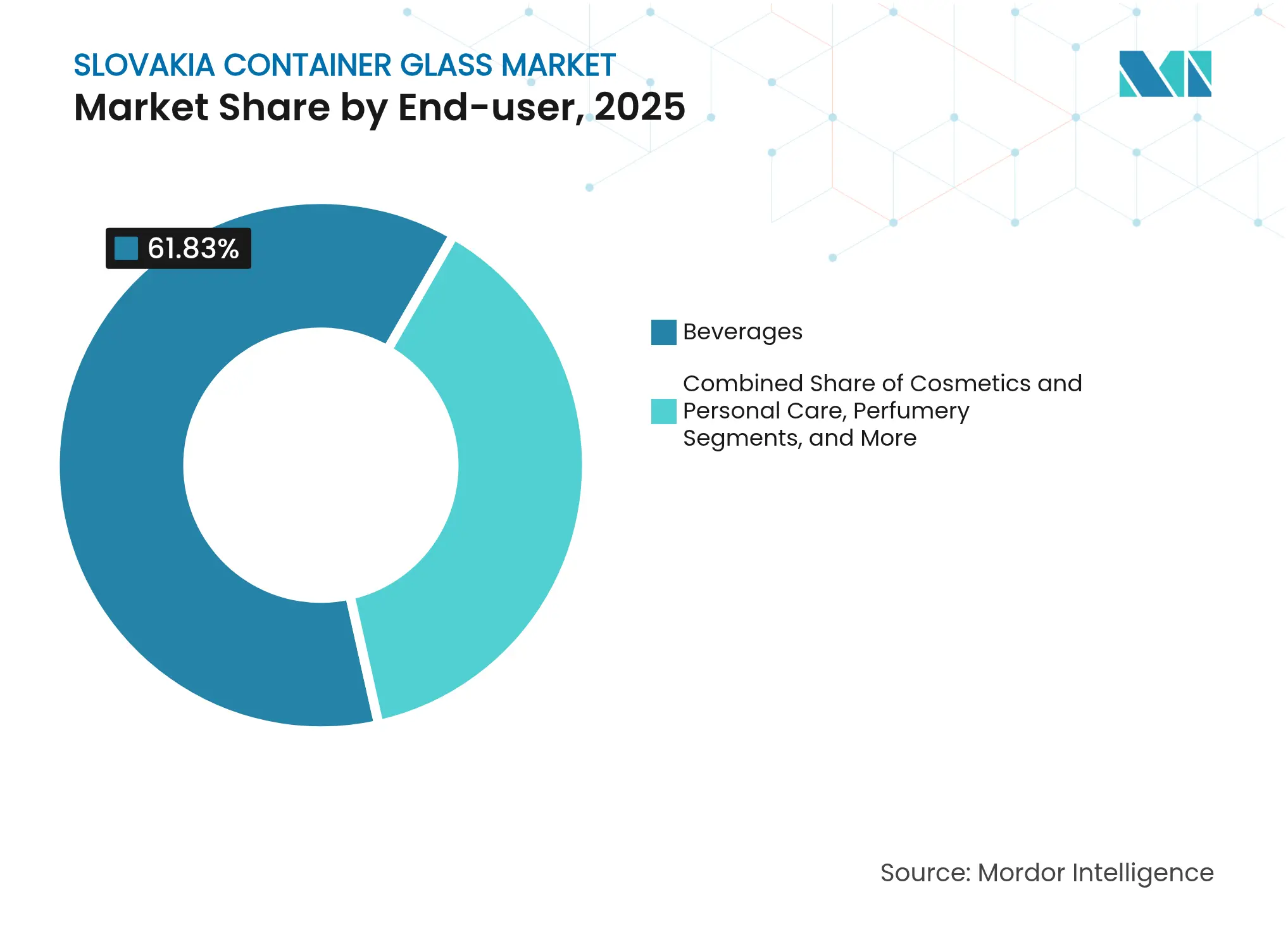

- Por usuario final, las bebidas captaron el 61,83% de la cuota del mercado de vidrio para envases eslovaco en 2025.

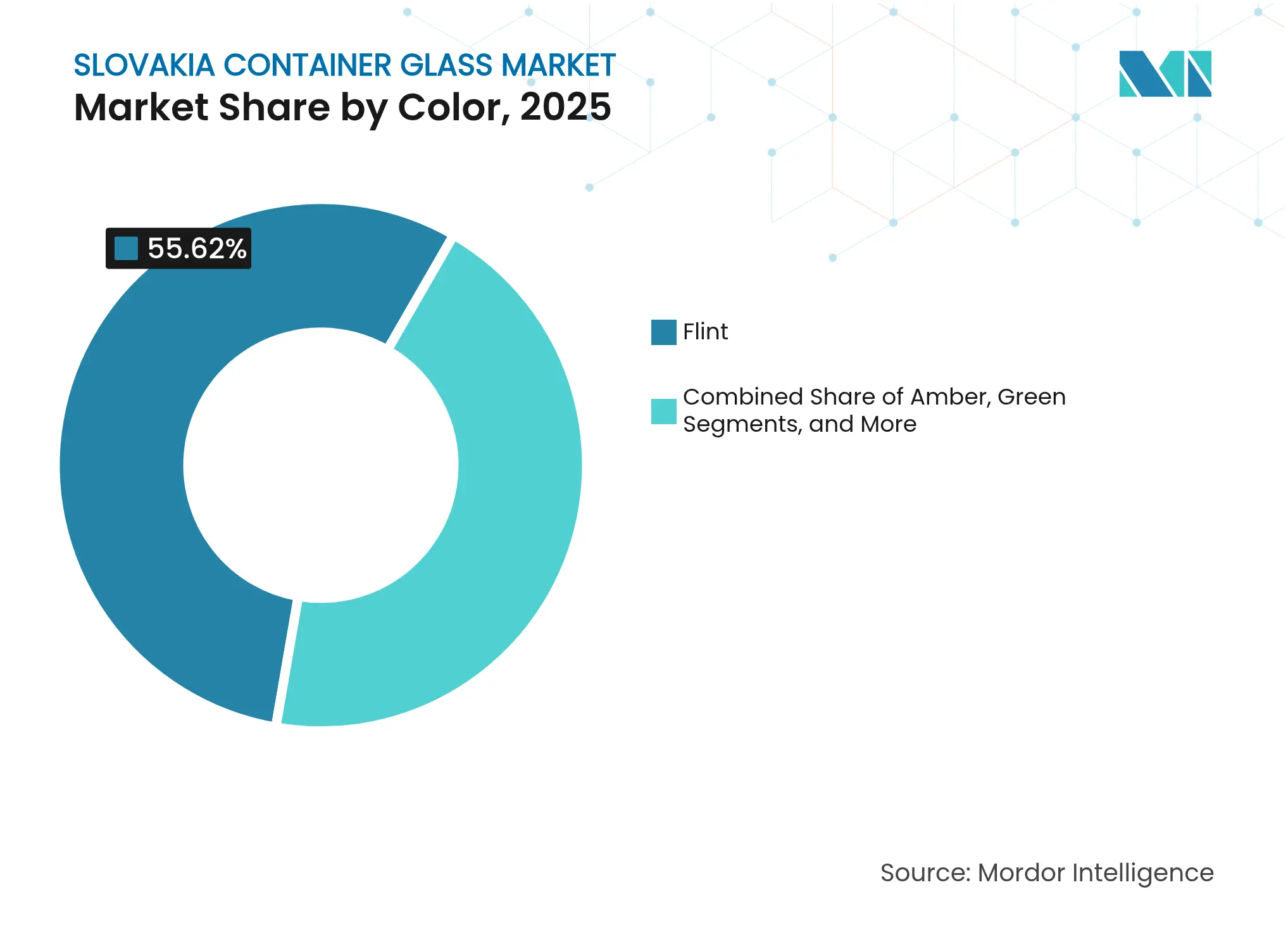

- Por color, se proyecta que el tamaño del mercado de vidrio para envases eslovaco para el segmento ámbar crezca a una CAGR del 5,74% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Eslovaquia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la demanda de envases ecológicos | +1.2% | A nivel de la UE | Mediano plazo (2-4 años) |

| Crecimiento del volumen en el sector de alimentos y bebidas | +1.8% | Nacional y regional | Corto plazo (≤ 2 años) |

| Cumplimiento de la directiva de la UE sobre plásticos de un solo uso | +0.9% | A nivel de la UE | Largo plazo (≥ 4 años) |

| Altas tasas de reciclaje y sistemas de circuito cerrado | +0.7% | Nacional y regional | Mediano plazo (2-4 años) |

| Premiumización de licores artesanales y microcervecerías | +0.6% | Nacional y regional | Corto plazo (≤ 2 años) |

| Deslocalización cercana de la industria farmacéutica para envases de tamaño vial | +0.8% | Europa Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Demanda de Envases Ecológicos

El impulso de los consumidores y los reguladores hacia envases 100% reciclables para 2030 está canalizando nuevos pedidos hacia el mercado de vidrio para envases de Eslovaquia. La tasa de recogida de Eslovaquia supera la media de la UE del 80,1%, garantizando un suministro abundante de calcín que reduce el uso de materias primas y las necesidades energéticas.[2]A. Kuhn, "El Parlamento Europeo Impone Envases de Vino Sostenibles," Meiningers International, meiningers-international.com Las marcas globales que operan líneas de producción en Bratislava y Trnava especifican cada vez más el vidrio para alinearse con sus hojas de ruta corporativas de cero emisiones netas. Los datos de encuestas indican que el 40% de los compradores europeos eligen activamente el vidrio por razones de circularidad, lo que permite a los productores eslovacos negociar primas de precio, especialmente en formatos transparentes y ámbar utilizados para alimentos y bebidas premium. La economía favorable de la fabricación en circuito cerrado, lograda mediante ahorros por sustitución de calcín de hasta EUR 850 (USD 919) por tonelada y 322 kWh por tonelada de energía, profundiza la ventaja competitiva de los operadores establecidos. Con los legisladores de la UE finalizando el Reglamento sobre Envases y Residuos de Envases, la curva de demanda de envases de vidrio se sitúa en una trayectoria más pronunciada, beneficiando directamente al mercado de vidrio para envases de Eslovaquia.

Crecimiento del Volumen en el Sector de Alimentos y Bebidas

El papel de Eslovaquia como centro de procesamiento de cerveza, vino, aguardientes de frutas y alimentos especiales estimula la absorción continua de botellas retornables y de un solo uso dentro del mercado de vidrio para envases eslovaco. Los datos preliminares de comercio de 2025 destacan la expansión de las exportaciones agroalimentarias a Alemania, Austria y la República Checa, cada una de las cuales depende de formatos de vidrio estandarizados para el cumplimiento normativo y el atractivo en los lineales. Las cervecerías y las destilerías artesanales suelen preferir botellas más pesadas que transmiten autenticidad y permiten procesos de llenado en caliente, mientras que las marcas premium de miel, mermelada y condimentos suelen adoptar tarros de vidrio transparente para mostrar la calidad de sus productos. Los compromisos de volumen derivados de los contratos de marca propia de los supermercados garantizan la carga base de los hornos, mientras que los picos estacionales vinculados a los períodos de cosecha ayudan a suavizar la utilización de la capacidad. En conjunto, estos factores refuerzan un perfil de demanda resiliente al menos hasta 2028.

Impulso al Cumplimiento de la Directiva de la UE sobre Plásticos de Un Solo Uso

La Directiva 2019/904 prohíbe varios artículos de plástico e impone umbrales de contenido reciclado, lo que anima a los envasadores de bebidas a adoptar alternativas de vidrio. Los operadores del sector de la hostelería se enfrentan a un plazo límite en enero de 2030 para eliminar los plásticos de un solo uso, lo que lleva a los distribuidores a invertir en sistemas de reciclaje de botellas en circuito cerrado. Los legisladores eslovacos han sincronizado las medidas nacionales de cumplimiento con los hitos de la UE, proporcionando a los fabricantes una previsibilidad regulatoria para justificar las reformas de los hornos. Los sistemas de depósito y devolución en discusión podrían reducir aún más los costes efectivos de los insumos al impulsar las entradas de calcín y reducir las compras de materiales vírgenes.

Altas Tasas de Reciclaje e Infraestructura de Circuito Cerrado

Las redes de recogida organizadas en torno a sistemas de bolsas amarillas y contenedores de botellas permiten flujos de calcín clasificados por color, lo que aumenta la calidad de la fusión y la eficiencia de los hornos para los productores del mercado de vidrio para envases de Eslovaquia. El comercio transfronterizo de calcín con Austria y la República Checa ofrece flexibilidad para ajustar la química de los lotes, garantizando una claridad óptica y una resistencia a la tracción consistentes en los productos transparentes. Los objetivos a largo plazo de la UE que exigen el reciclaje del 75% de todos los envases de vidrio para 2030 incentivan el gasto continuo de capital en instalaciones automatizadas de clasificación y lavado, consolidando efectivamente las ventajas de suministro para las plantas eslovacas establecidas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ganancias de sustitución por PET y aluminio | -1.1% | Global | Mediano plazo (2-4 años) |

| Precios de energía volátiles para las operaciones de los hornos | -0.8% | Nacional y regional | Corto plazo (≤ 2 años) |

| Escasez de operadores de hornos cualificados | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Endurecimiento de la cuota de CO₂ en la Fase IV del RCDE de la UE | -0.4% | A nivel de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ganancias de Sustitución por PET y Aluminio

Las botellas de PET ligeras pueden reducir los costes de transporte hasta en un 90% en comparación con los equivalentes de vidrio, lo que proporciona a los fabricantes de refrescos un fuerte incentivo económico para cambiar a este formato en las categorías de alto volumen y bajo margen. Los revestimientos de barrera de oxígeno mejorados del aluminio atraen a los cerveceros que buscan ampliar la vida útil, al tiempo que ofrecen mensajes de reciclabilidad que reducen la ventaja de sostenibilidad del vidrio. Los segmentos de bebidas de consumo masivo experimentan, por tanto, un desplazamiento gradual del vidrio; sin embargo, las marcas premium continúan favoreciendo el vidrio por la calidad percibida, lo que limita el impacto general negativo sobre el mercado de vidrio para envases de Eslovaquia.

Precios de Energía Volátiles para las Operaciones de los Hornos

La electricidad representa entre el 15% y el 20% del coste total de los hornos de fusión continua. La trayectoria tarifaria de Eslovaquia se ha vuelto menos predecible desde la reducción de las importaciones de gas ruso, exponiendo a los fabricantes de vidrio a una compresión de márgenes durante los períodos de precios máximos. Si bien los hornos híbridos y la recuperación de calor residual ayudan a mitigar la volatilidad, las plantas independientes más pequeñas carecen de la capacidad financiera para financiar reformas a gran escala, lo que limita sus planes de expansión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Dominan, los Cosméticos se Aceleran

La categoría de bebidas representó el 61,83% del tamaño del mercado de vidrio para envases de Eslovaquia en 2025, una cuota sostenida por las líneas de embotellado de cerveza, vino y licores establecidas que anclan la utilización de los hornos en Bratislava y Trnava. Los programas de producción continua permiten distribuir los costes entre grandes volúmenes, lo que permite precios de exportación competitivos en Alemania y Austria. Las destilerías artesanales añaden demanda incremental de botellas a medida, mientras que los cerveceros convencionales mantienen grandes pedidos de cajas retornables, garantizando la estabilidad en el rendimiento en kilotoneladas. Las aplicaciones alimentarias, que abarcan mermeladas, miel y condimentos, ofrecen tiradas estables pero de menor margen, beneficiándose de la transparencia del vidrio transparente que señala la pureza del producto en los lineales de venta al por menor. Los envasadores farmacéuticos que relocalizan medicamentos especiales de bajo volumen en las proximidades dependen de contenedores de Tipo III y Tipo II, creando flujos secundarios premium que elevan los precios de venta medios sin requerir tiempos de inactividad importantes por cambio de color.

Los cosméticos y el cuidado personal, aunque representan una base menor, se proyecta que crezcan a una CAGR del 6,05% hasta 2031, la más rápida dentro del mercado de vidrio para envases eslovaco. Las marcas de cuidado de la piel de lujo prefieren vidrio transparente de paredes gruesas y tintes especiales de alta claridad, estimulando inversiones en líneas de conformado avanzadas controladas por tecnología de la información capaces de mantener tolerancias dimensionales estrictas. Los propietarios de marcas europeas reubican cada vez más la adquisición de envases en Europa Central para acortar los plazos de entrega, y los vínculos logísticos de Eslovaquia la convierten en un nodo atractivo. Las necesidades de esmerilado decorativo y metalización de la perfumería impulsan los servicios de valor añadido, ampliando los ingresos de los fabricantes de vidrio más allá del suministro de envases. Como resultado, la industria de vidrio para envases eslovaca captura márgenes crecientes al tiempo que se diversifica alejándose de las fluctuaciones de volumen de la industria de bebidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Color: El Vidrio Transparente Mantiene la Escala, el Ámbar Lidera el Crecimiento

El vidrio transparente representó el 55,62% de la cuota del mercado de vidrio para envases de Eslovaquia en 2025, debido a su versatilidad en los ámbitos de la alimentación, las bebidas y la sanidad. Los productores se benefician de reservas compartidas de calcín y campañas de color simplificadas en los hornos, lo que reduce los costes de cambio y el desperdicio. El segmento también capitaliza la preferencia de los consumidores por la visibilidad del producto, crucial para los tarros premium de miel y condimentos. La I+D continua en combustión enriquecida con oxígeno reduce las necesidades energéticas tradicionalmente más elevadas del vidrio transparente, reforzando las ventajas en costes.

Se prevé que el vidrio ámbar registre una CAGR del 5,74%, superando a otros colores debido a la creciente demanda de botellas farmacéuticas con protección UV y líneas de bebidas premium que enfatizan la estética patrimonial. Los hornos eslovacos han integrado el apilado de colores asistido por robots para ejecutar cambios más rápidos de transparente a ámbar, minimizando el tiempo de inactividad de la producción. El vidrio verde está estrechamente vinculado a los vinos regionales y a ciertas marcas de cerveza, ofreciendo una demanda estable aunque madura. Los azules de nicho y los tonos personalizados atienden a los cosméticos y los licores, donde los tonos únicos elevan la diferenciación en los lineales y justifican precios más altos, aunque con menor tonelaje.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El oeste de Eslovaquia, que agrupa a Bratislava, Trnava y Nitra, concentra la mayor parte de la capacidad de los hornos, aprovechando los corredores de autopistas y ferrocarriles que permiten entregas salientes a Austria en menos de tres horas y al sur de Alemania en seis. Estos corredores anclan el mercado de vidrio para envases de Eslovaquia, permitiendo el reabastecimiento justo a tiempo para los envasadores de bebidas ubicados en toda Europa Central. Žilina y Trenčín, en el centro-oeste, añaden producción secundaria de vidrio, beneficiándose de la proximidad a los fabricantes de equipos originales del sector automotriz que cultivan un grupo de mano de obra industrial cualificada compartida con los fabricantes de vidrio.

El comercio transfronterizo disfruta de acceso libre de aranceles dentro del mercado único de la UE, impulsando flujos comerciales bidireccionales equilibrados, como lo evidencia un índice de Grubel-Lloyd de 1,00 con Ucrania antes del conflicto y la estabilidad con la República Checa desde 2024. A medida que las importaciones de Europa del Este disminuyeron después de 2022, los productores eslovacos absorbieron los pedidos redirigidos, lo que resultó en factores de carga de los hornos que superaron el 93% en 2025. Los inversores con visión de futuro planean expansiones en instalaciones existentes cerca de la frontera polaca para acortar los plazos de entrega a los mercados del norte.

Las ventajas en costes laborales persisten: los ingresos brutos mensuales medios de EUR 1.403 (USD 1.518) en 2023 se traducen en una brecha salarial de dos dígitos en comparación con las plantas alemanas y francesas, aunque siguen siendo compatibles con los estándares de calidad de la UE. Aunque la escasez de trabajadores amenaza las ampliaciones, los incentivos políticos para la formación profesional y los fondos de desarrollo regional alivian la presión. En conjunto, estas ventajas geográficas aseguran el papel de Eslovaquia como nodo resiliente dentro de la cadena de valor del envasado de vidrio continental.

Panorama Competitivo

El mercado de vidrio para envases de Eslovaquia está moderadamente consolidado: un puñado de grandes empresas europeas opera complejos con múltiples hornos, mientras que los actores locales más pequeños se centran en tiradas de nicho. Los requisitos de capital para las reconstrucciones de hornos con un promedio de EUR 40 millones (USD 43,2 millones) cada 12-14 años disuaden a los nuevos participantes y refuerzan el dominio de los operadores establecidos. El énfasis estratégico se centra en la descarbonización, con el piloto de hidrógeno de Verallia y el fundidor de lotes electrificado de O-I Glass, cada uno con el objetivo de una reducción del 50% en las emisiones de CO₂ en relación con los niveles de referencia de 2020.

La innovación de productos escala junto con los impulsos de sostenibilidad. La botella Echovai de Vetropack reduce el peso en un 30% al tiempo que preserva la retornabilidad, reduciendo así las emisiones logísticas y extendiendo los ciclos de vida de las cajas. Los competidores responden con programas internos de reducción de peso y reducciones en el grabado en relieve para recortar el uso de materiales. Además, la certificación ISO 15378 protege el subsegmento farmacéutico de los nuevos actores que carecen de credenciales de fabricación estéril, lo que permite a las empresas establecidas exigir primas de precio.

La actividad de fusiones y adquisiciones se reanudó en 2024 con la adquisición por parte de Verallia de los activos italianos de Vidrala SA, ampliando así la capacidad en el sur de Europa y mejorando las sinergias de envío hacia Eslovaquia a través de enlaces ferroviarios. El interés del capital privado surge en las empresas emergentes de procesamiento de calcín que alimentan vidrio clasificado por color en los hornos eslovacos, lo que indica un movimiento hacia la integración vertical de los flujos de reciclaje. En general, los planes estratégicos se centran en la mitigación de los costes del carbono, la automatización y la diversificación de la cartera hacia envases cosméticos y farmacéuticos de mayor margen.

Líderes de la Industria de Vidrio para Envases de Eslovaquia

Vetropack Nemšová s.r.o.

O-I Glass, Inc.

Ardagh Glass Packaging

Stoelzle Glass Group

Saverglass SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Vetropack anunció una transición de liderazgo con Lukas Burkhardt convirtiéndose en CEO a finales de año.

- Marzo de 2025: Verallia inició la fusión con hidrógeno en Essen-Karnap y comenzó la instalación de un horno híbrido en Saint-Romain-Le-Puy.

- Septiembre de 2024: Hrastnik lanzó un horno regenerativo híbrido, logrando una reducción del 60% en las emisiones de CO₂.

- Junio de 2024: Ciner Glass presentó una planta de nueva construcción en Bélgica por valor de EUR 504 millones (USD 545 millones), prevista para su puesta en marcha en 2026.

Alcance del Informe del Mercado de Vidrio para Envases de Eslovaquia

Los envases de vidrio son recipientes fabricados con vidrio utilizados para almacenar y proteger productos como alimentos, bebidas, productos farmacéuticos, cosméticos y productos químicos. Disponibles en diversas formas y tamaños, como botellas, tarros y viales, estos envases proporcionan cierres herméticos y protegen el contenido de los contaminantes externos. El envasado de vidrio se valora por su naturaleza no reactiva, la preservación de la calidad del producto y su alta reciclabilidad. Estos atributos hacen de los envases de vidrio una opción preferida para el envasado en múltiples industrias.

El mercado de vidrio para envases de Eslovaquia está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (zumos, bebidas carbonatadas, bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluidos viales y ampollas) y perfumería, y por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Zumos | |

| Bebidas Carbonatadas | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Zumos | ||

| Bebidas Carbonatadas | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vidrio para envases eslovaco y cuáles son sus perspectivas de crecimiento?

El tamaño del mercado de vidrio para envases de Eslovaquia alcanzó 82,76 kilotoneladas en 2026 y se proyecta que crezca hasta 105,99 kilotoneladas en 2031, lo que se traduce en una CAGR del 5,07%.

¿Qué categoría de usuario final consume más vidrio para envases en Eslovaquia?

Las bebidas representaron el 61,83% del volumen en 2025, lo que refleja el papel de Eslovaquia como centro de embotellado de cerveza, vino y licores.

¿Por qué el vidrio ámbar crece más rápido que otros segmentos de color?

La demanda de productos farmacéuticos sensibles a los rayos UV y de bebidas premium impulsa una CAGR del 5,74% para el ámbar hasta 2031.

¿Cómo influyen las regulaciones de la UE en la demanda de envases de vidrio eslovacos?

La Directiva 2019/904 sobre plásticos de un solo uso y los próximos mandatos de reciclabilidad para 2030 desplazan las opciones de envasado hacia el vidrio, favoreciendo a los productores eslovacos.

¿Cuáles son los mayores desafíos que enfrentan los fabricantes de vidrio eslovacos?

La volatilidad de los precios de la energía, la escasez de operadores de hornos cualificados y la competencia de los envases ligeros de PET y aluminio representan los principales vientos en contra.

¿Qué tecnologías ayudan a los hornos eslovacos a reducir las emisiones de carbono?

Los fundidores híbridos eléctrico-gas, la combustión asistida por hidrógeno, el diseño de botellas ligeras y las formulaciones de lotes con alto contenido de calcín son las palancas más impactantes para la descarbonización.

Última actualización de la página el: