Tamaño y Participación del Mercado de Viajes en Línea de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

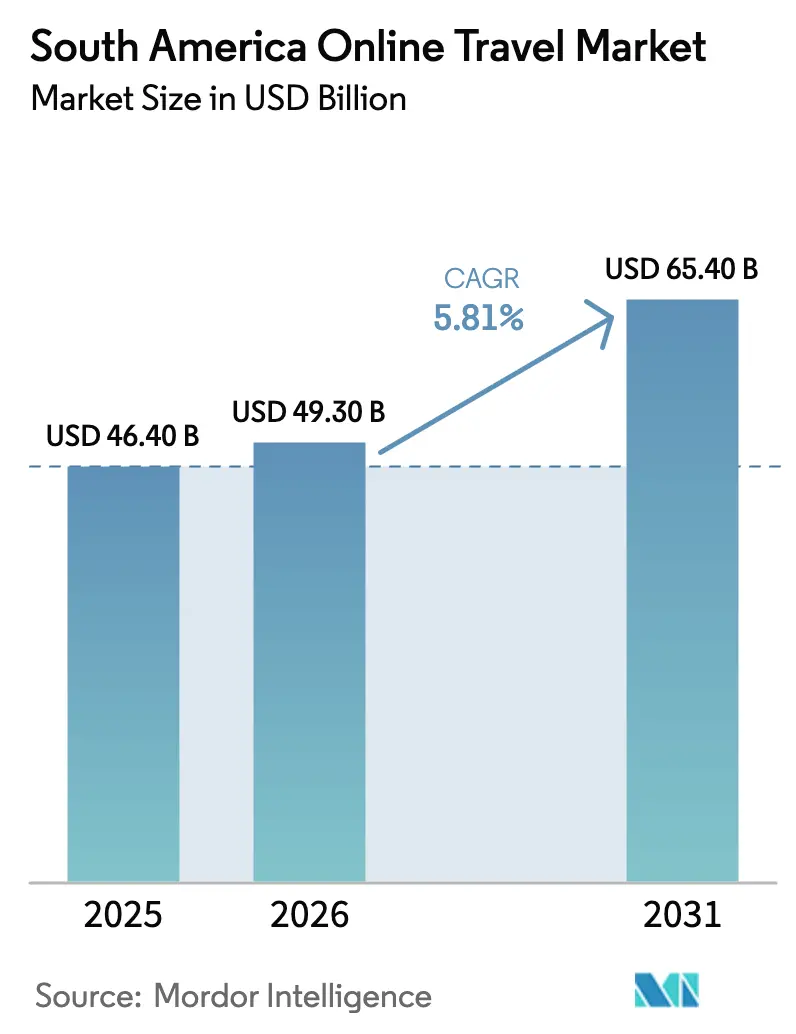

| Tamaño del mercado en el año base (2025) | 46.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 49.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

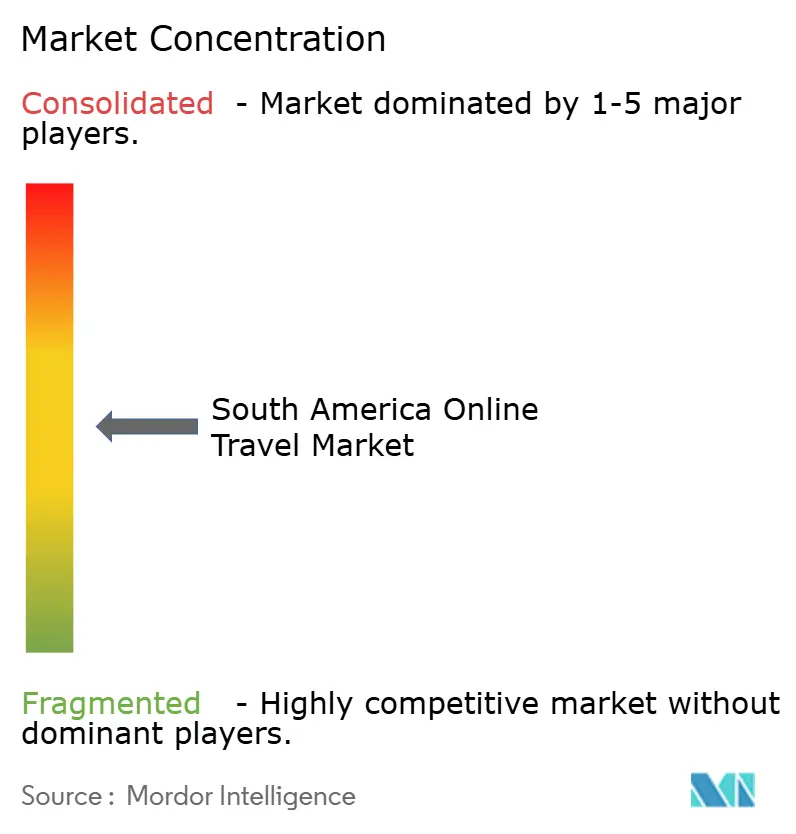

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viajes en Línea de América del Sur por Mordor Intelligence

El tamaño del mercado de viajes en línea de América del Sur es de USD 46.400 millones en 2025, con proyección de alcanzar USD 49.300 millones en 2026 y USD 65.400 millones en 2031, lo que refleja una CAGR del 5,81%. El mercado de viajes en línea de América del Sur se está expandiendo a pesar de la volatilidad cambiaria y las condiciones macroeconómicas desiguales, impulsado por la creciente adopción digital y el comportamiento de reserva con enfoque en dispositivos móviles. Se espera que más de la mitad de las reservas de viajes se realicen en línea en 2025, lo que marca un cambio estructural clave en el comportamiento del consumidor en toda la región. Los sistemas de pago en tiempo real y los rieles de transferencia instantánea están reduciendo la fricción en el proceso de pago y mejorando las tasas de conversión para las agencias de viajes en línea (OTAs) y los proveedores. La rápida adopción de billeteras digitales y programas de fidelización integrados dentro de los ecosistemas de superaplicaciones está ampliando aún más el alcance y fortaleciendo la retención de clientes. La recuperación de la capacidad aérea y el creciente volumen de pasajeros intrarregionales están impulsando la demanda de vuelos y paquetes de viaje dinámicos. Las aerolíneas están mejorando sus capacidades de venta minorista a través del contenido de Nueva Capacidad de Distribución (NDC), lo que permite una comercialización de productos más rica y una mayor personalización para las OTAs integradas. El fraude y las contracargos siguen siendo presiones de costos significativas, pero las inversiones en tokenización, alertas en tiempo real y autenticación robusta del cliente están ayudando a mitigar el riesgo.

Conclusiones Clave del Informe

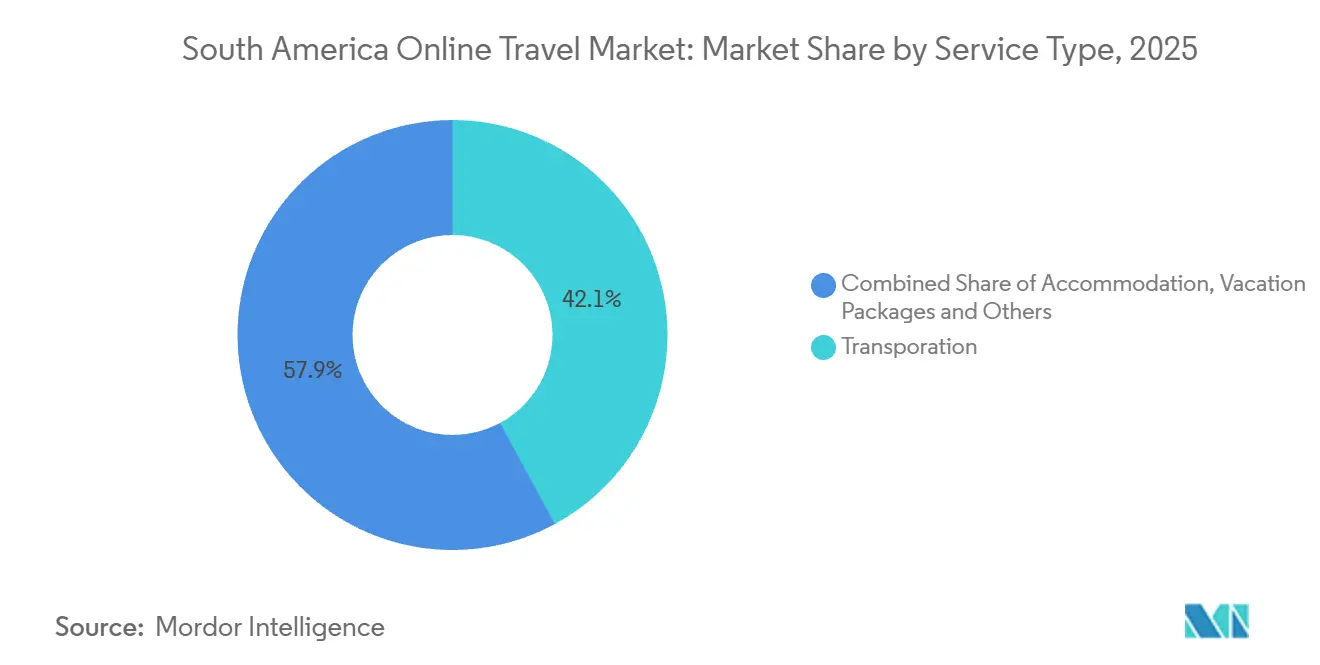

- Por tipo de servicio, el transporte representó el 42,1% del tamaño del mercado de viajes en línea de América del Sur en 2025, mientras que se prevé que el alojamiento se expanda a una CAGR del 5,93% hasta 2031.

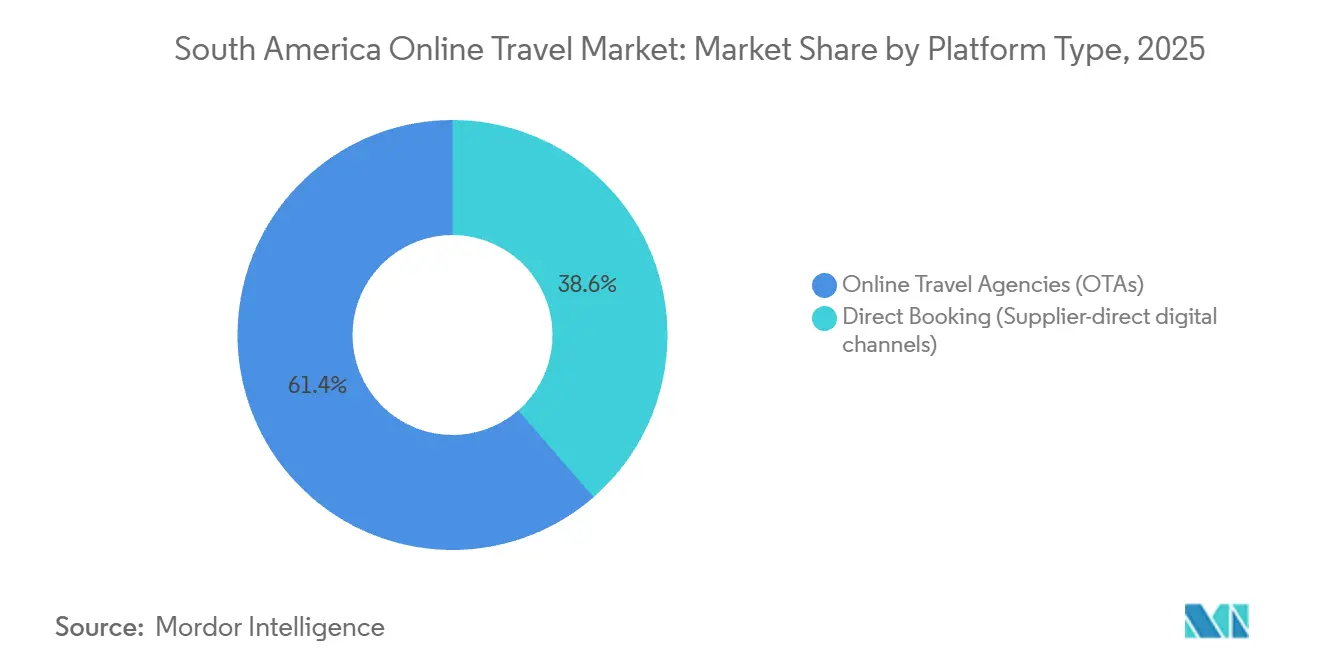

- Por tipo de plataforma, las OTAs representaron el 61,4% del tamaño del mercado de viajes en línea de América del Sur en 2025 y se proyecta que crezcan a una CAGR del 6,4% hasta 2031.

- Por tipo de dispositivo, el móvil capturó el 69,2% del tamaño del mercado de viajes en línea de América del Sur en 2025 y crece a una CAGR del 6,1% hasta 2031.

- Por geografía, Brasil lideró con el 29,3% del tamaño del mercado de viajes en línea de América del Sur en 2025, mientras que Argentina registró el crecimiento proyectado más rápido con una CAGR del 5,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Viajes en Línea de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso con enfoque en dispositivos móviles y adopción de reservas a través de aplicaciones | +1.2% | Global, con mayor penetración en Brasil y Chile | Corto plazo (≤ 2 años) |

| Los pagos instantáneos y alternativos (PIX, billeteras) mejoran la conversión | +1.5% | Brasil como núcleo, con expansión a Argentina a través de PIX Roaming | Mediano plazo (2-4 años) |

| La penetración de OTAs y los ecosistemas de viajes en superaplicaciones amplían el alcance | +1.1% | Brasil, Colombia; Rappi y Despegar en expansión regional | Mediano plazo (2-4 años) |

| Recuperación de la capacidad aérea y venta minorista impulsada por NDC | +0.8% | A nivel regional; Brasil y Argentina lideran el crecimiento de pasajeros | Corto plazo (≤ 2 años) |

| Digitalización de la venta de boletos de autobús en los mercados | +0.3% | Brasil dominante; Colombia y Perú en adopción temprana | Largo plazo (≥ 4 años) |

| La banca abierta y los rieles de reembolso instantáneo reducen la fricción | +0.6% | Brasil en avance; Chile y Colombia con implementación regulatoria a partir de 2026 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Acceso con Enfoque en Dispositivos Móviles y la Adopción de Reservas a través de Aplicaciones Impulsan la Conversión

Los resultados financieros del cuarto trimestre de 2025 de Airbnb muestran cómo el acceso con enfoque en dispositivos móviles y las innovaciones centradas en aplicaciones están impulsando una mayor conversión y el crecimiento de las reservas a nivel global, una tendencia muy relevante para el mercado de viajes en línea de América del Sur. En el trimestre, las noches y los asientos reservados crecieron aproximadamente un 10% interanual, mientras que el valor bruto de las reservas aumentó un 16%, lo que refleja un fuerte compromiso del consumidor con los canales digitales de la plataforma. Un factor clave fue el continuo desplazamiento hacia el móvil: las reservas a través de aplicaciones aumentaron aproximadamente un 20% interanual y representaron el 64% del total de noches reservadas, frente al 60% anterior, lo que indica que más viajeros están completando sus reservas a través de aplicaciones móviles en lugar de interfaces de escritorio o web. [1]Fuente: Equipo de Noticias de Airbnb, "Resultados financieros del cuarto trimestre de 2025 de Airbnb," Airbnb, news.airbnb.com. Este dominio del móvil está respaldado por mejoras en el producto, como búsqueda mejorada, funciones flexibles como "Reserva Ahora, Paga Después", políticas de cancelación actualizadas y una integración más profunda de la IA dentro de la aplicación, todo lo cual reduce la fricción y hace que el proceso de pago móvil sea más atractivo. El crecimiento en mercados en expansión, incluido un desempeño particularmente sólido en Brasil y la aceleración entre los compradores por primera vez, sugiere además que una estrategia con enfoque en dispositivos móviles está ampliando la base de clientes, especialmente en regiones con creciente penetración de teléfonos inteligentes. Estas tendencias subrayan que las experiencias fluidas en aplicaciones, las funciones localizadas y las opciones de pago flexibles son impulsores clave de la conversión en el panorama de los viajes digitales.

Los Pagos Instantáneos y Alternativos Mejoran la Conversión y Reducen los Costos para los Comerciantes

Los pagos instantáneos sustentan ahora el mercado de viajes en línea de América del Sur con una autorización de menor costo y una liquidación más rápida que los flujos de tarjetas tradicionales. En América Latina, los sistemas de pago rápido están acelerando la adopción digital en los segmentos de consumidores y comerciantes, un cambio que reduce la fricción y amplía la inclusión para los grupos sin acceso bancario que dependen de billeteras en lugar de tarjetas.[2]Fuente: Autores del Banco Mundial, "Los pagos rápidos están impulsando la transformación digital en América Latina y el Caribe," Blogs del Banco Mundial, blogs.worldbank.org Los rieles en tiempo real permiten la captura inmediata de fondos y admiten reembolsos instantáneos durante interrupciones, mejorando la confianza y la conversión en transacciones de mayor valor. La expansión transfronteriza está en marcha, ya que PagBrasil permite pagos PIX para turistas y comerciantes con itinerancia e integraciones directas para que los bancos y billeteras argentinos escaneen códigos QR y liquiden en moneda local, mientras que los comerciantes reciben fondos de forma instantánea. Los ecosistemas de billeteras en Brasil y en toda la región integran saldos almacenados, aceptación local y opciones de pago en cuotas que se adaptan a los casos de uso de viajes. A medida que los servicios de iniciación escalan bajo los marcos de finanzas abiertas, las OTAs más grandes pueden asociarse con proveedores autorizados en lugar de desarrollar soluciones propias, dado que los requisitos de cumplimiento y seguridad favorecen la escala.

La Penetración de OTAs y los Ecosistemas de Superaplicaciones Amplían el Mercado Potencial

La penetración de las OTAs continúa expandiéndose a medida que más viajeros migran de los canales de reserva fuera de línea a los canales en línea, impulsados por la creciente adopción de teléfonos inteligentes y una conectividad a internet más rápida. El auge de los ecosistemas de superaplicaciones integra los servicios de viaje con pagos, mensajería y programas de fidelización, lo que permite a las OTAs llegar a los usuarios en contextos más allá de la búsqueda de viajes tradicional. Estas plataformas reducen las barreras para los viajeros digitales por primera vez al combinar múltiples servicios en una sola interfaz, aumentando la comodidad e impulsando una mayor frecuencia de reservas. Las soluciones de pago localizadas, incluidos los pagos instantáneos y las billeteras digitales, mejoran aún más la accesibilidad y reducen la fricción en el proceso de pago, impulsando las tasas de conversión. Las OTAs que aprovechan las asociaciones con superaplicaciones pueden acceder a programas de fidelización integrados y promociones entre servicios, ampliando el mercado potencial tanto para los viajes domésticos como regionales. En conjunto, la creciente adopción de OTAs y la integración con superaplicaciones permiten a las plataformas de viajes en línea captar una base de usuarios más amplia y comprometida, especialmente en mercados de alto crecimiento como Brasil y Chile.

La Recuperación de la Capacidad Aérea y el NDC Permiten una Venta Minorista más Rica

América Latina y el Caribe transportaron 477,3 millones de pasajeros en 2025, un aumento del 3,8% interanual, con la mayor parte del crecimiento neto en rutas intrarregionales que alimentan la demanda de ocio y visitas a familiares y amigos a través de OTAs y sitios de proveedores.[3]Fuente: Personal de ALTA, "El tráfico aéreo de pasajeros en América Latina y el Caribe creció un 3,8% en 2025," ALTA, alta.aero. Las aerolíneas con mayor solidez financiera amplían los productos premium y mantienen operaciones estables, mientras que las aerolíneas en reestructuración mejoran la liquidez y reajustan los planes de capacidad, lo que en conjunto aumenta la confianza entre los distribuidores. La adopción del NDC permite paquetes personalizados y ofertas dinámicas que pueden mejorar los rendimientos, y las agencias que integran contenido NDC pueden acceder a servicios auxiliares más ricos y a una economía alineada al desempeño. Las asociaciones del sector reportan una fuerte demanda de viajes aéreos hacia 2026 junto con restricciones de capacidad continuas, lo que mantiene la disciplina de precios en los principales mercados.[4]Fuente: Oficina de Prensa de IATA, "La fuerte demanda de pasajeros en 2025 enmascara las restricciones de capacidad continuas," IATA, iata.org. A medida que el NDC alcanza una mayor participación en las reservas en América del Sur, la distribución con enfoque en API se convierte en práctica estándar para la venta minorista de mayor margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado fraude y contracargos y brechas en la tasa de resolución de disputas | -0.9% | Brasil y Argentina; Brasil gana solo el 36,9% de los contracargos | Corto plazo (≤ 2 años) |

| Volatilidad cambiaria y obstáculos de política fiscal en operaciones transfronterizas | -1.2% | Argentina como núcleo; la depreciación del real brasileño afecta los viajes al exterior | Mediano plazo (2-4 años) |

| Cambios en la aplicación de paridad y cláusulas de nación más favorecida, y escrutinio regulatorio | -0.4% | Brasil con legislación pendiente; Chile con estudio de mercado en curso | Mediano plazo (2-4 años) |

| Restricciones de rutas y franjas horarias y riesgo de consolidación en el sector aéreo | -0.3% | Brasil doméstico; limitaciones de infraestructura aeroportuaria en los principales centros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Elevado Fraude y los Costos de Contracargos Comprimen los Márgenes y Limitan la Escala

Los comerciantes de viajes enfrentan el valor promedio de contracargo más alto a nivel global entre los sectores de consumo, y los costos totales por disputa pueden ser varias veces el valor de la transacción original una vez incluidas las tarifas y los gastos operativos. Los grupos del sector también documentan el aumento en los volúmenes de ataques y describen el fraude amistoso como el vector dominante, lo que resulta especialmente perjudicial para las categorías de alto valor como los vuelos y los paquetes de varios días. La conversión se ve afectada cuando la autenticación genera fricción, aunque el beneficio a largo plazo de la tokenización, la biometría y las alertas en tiempo real es una menor exposición a disputas y menos cancelaciones de deudas. Las OTAs más grandes implementan puntuación de comportamiento y orquestación de identidad a escala, mientras que las empresas más pequeñas dependen de herramientas de terceros y deben absorber costos unitarios más altos para la gestión del fraude. El efecto neto es un freno directo al crecimiento del mercado de viajes en línea de América del Sur, ya que los recursos se desvían del marketing y el producto hacia la contención del fraude.

La Volatilidad Cambiaria Erosiona la Previsibilidad y Distorsiona los Flujos de Demanda Regional

Las fluctuaciones cambiarias en América del Sur modifican los precios relativos del alojamiento, las tarifas aéreas y los paquetes, lo que reconfigura los flujos de viajes entrantes, salientes y domésticos en ventanas de tiempo cortas. Los ingresos turísticos de Brasil y el impulso de visitantes mejoran cuando el real se deprecia, lo que eleva la demanda entrante y orienta a los compradores brasileños hacia los viajes domésticos; esta sensibilidad se alinea con los datos de emisores y redes sobre las tendencias de gasto transfronterizo en la región. Las opciones de cobertura siguen siendo limitadas para muchas empresas de viajes, y las brechas de capital de trabajo se profundizan cuando las liquidaciones y las obligaciones se encuentran en monedas no coincidentes. Los consumidores esperan el proceso de pago en moneda local, y las billeteras multidivisa crecen, aunque la liquidación instantánea a escala empresarial que reduce la exposición cambiaria sigue siendo desigual entre los mercados. La volatilidad cambiaria, por tanto, reduce la visibilidad de las previsiones, complica la fijación de precios y puede superar las ganancias a corto plazo derivadas de mejoras en productos o distribución en el mercado de viajes en línea de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina Mientras el Crecimiento del Alojamiento se Acelera

El transporte representó el 42,1% de las reservas en 2025 y sigue siendo el segmento más grande del mercado de viajes en línea de América del Sur, mientras que el alojamiento es el de mayor crecimiento con una CAGR del 5,93% proyectada hasta 2031 para el tamaño del mercado de viajes en línea de América del Sur. Las métricas de capacidad y puntualidad de las aerolíneas mejoraron en toda la región en 2025, lo que respaldó itinerarios confiables y aumentó la confianza del consumidor para reservar vuelos a través de OTAs y aplicaciones de proveedores. Las aerolíneas con sólidas finanzas ampliaron sus ofertas premium y obtuvieron ganancias de margen, mientras que las aerolíneas que salían de procesos de reestructuración restauraron la capacidad y reequilibraron las redes que anteriormente habían restringido algunos pares de origen y destino. La digitalización de la venta de boletos de autobús añadió una oferta incremental significativa, con nuevos participantes en el mercado que utilizan comisiones más bajas, aceptación de PIX y descubrimiento a través de aplicaciones para ampliar el alcance entre los viajeros orientados al valor. El crecimiento del alojamiento se está acelerando a medida que los alquileres vacacionales escalan y las propiedades boutique aprovechan las OTAs para el descubrimiento, con los resultados de Airbnb en 2025 que señalan una fuerte demanda regional y un sólido flujo de anfitriones.

La economía del transporte en el mercado de viajes en línea de América del Sur refleja balances y estrategias de contenido divergentes entre las aerolíneas, con la adopción del NDC que permite paquetes más ricos que pueden mejorar la conversión y las tasas de incorporación de servicios auxiliares para los distribuidores integrados. Las OTAs profundizan su combinación de paquetes vacacionales para mejorar los márgenes, mientras que los canales directos del proveedor impulsan la fidelización para fortalecer la participación en el gasto del cliente. Los agregadores de autobuses invierten en IA para personalizar los itinerarios e impulsar la conversión con cestas de menor valor, extendiendo el alcance de los viajes digitales hacia los corredores secundarios. Los actores del alojamiento promueven pagos flexibles, incluidos los pagos en cuotas y el pago instantáneo, lo que se alinea con la adopción de billeteras y acorta el proceso de pago en dispositivos móviles. A lo largo del período de previsión, el alojamiento reduce la brecha con el transporte a medida que más alquileres, inventario boutique y experiencias en paquetes mejoran la oferta y el valor para los viajeros en el mercado de viajes en línea de América del Sur.

Por Tipo de Dispositivo: El Predominio del Móvil Reconfigura la Experiencia y la Economía

El móvil representó el 69,2% de las reservas en 2025 y está proyectado para crecer a una CAGR del 6,1% hasta 2031, superando al escritorio a medida que la fidelización a través de aplicaciones, las credenciales almacenadas y los pagos instantáneos con un solo toque se convierten en estándar en el mercado de viajes en línea de América del Sur. El compromiso con las aplicaciones mejora la economía unitaria a través de un mejor comportamiento de repetición y la reactivación mediante notificaciones push, lo que reduce la dependencia de la búsqueda de pago y los afiliados. Las billeteras y la autenticación biométrica simplifican el proceso de pago en dispositivos móviles y amplían el acceso para los usuarios sin acceso bancario que no poseen tarjetas de crédito pero pagan con rieles instantáneos o saldos almacenados. El escritorio mantiene un papel en los itinerarios complejos y las reservas corporativas, aunque el diseño móvil adaptativo y las herramientas de contenido integradas continúan desplazando la investigación y la compra hacia los teléfonos. Los alquileres vacacionales y las estancias de última hora registran una mayor conversión en móvil, respaldados por una experiencia de usuario en el mercado que reduce las fricciones y destaca la cancelación flexible.

La trayectoria favorece la estrategia con enfoque en dispositivos móviles en el mercado de viajes en línea de América del Sur a medida que los emisores y las redes aceleran las claves de acceso y la tokenización, lo que aumenta las aprobaciones y reduce el fraude en pantallas más pequeñas. Las aerolíneas también dirigen a los usuarios hacia las aplicaciones para los servicios del día del viaje y las actualizaciones de asiento, un patrón que eleva la monetización dentro de la aplicación y la participación en programas de fidelización. Las OTAs optimizan la continuidad entre dispositivos para que la investigación iniciada en el escritorio pueda completarse en el móvil con preferencias almacenadas y búsquedas guardadas. El efecto a largo plazo es una mayor participación del móvil en el mercado de viajes en línea de América del Sur a medida que los líderes de plataforma refinan los embudos de aplicaciones, profundizan la integración de pagos y adaptan el contenido para ventanas de reserva más cortas y viajes por impulso.

Por Tipo de Plataforma: Las OTAs Amplían su Ventaja a través de Pagos Localizados y Fidelización

Las OTAs representaron el 61,4% de las reservas por plataforma en 2025 y se proyecta que crezcan a una CAGR del 6,4% hasta 2031, por delante de los canales directos del proveedor que crecen al 5,2% en el mercado de viajes en línea de América del Sur. La aceptación de pagos locales sigue siendo una ventaja definitoria para las OTAs, ya que los compradores esperan PIX, billeteras, pagos en cuotas e iniciación de cuenta a cuenta que muchos sitios directos del proveedor aún no ofrecen. La escala de fidelización y la distribución B2B amplían aún más la brecha, ya que los líderes regionales combinan los viajes de consumo con programas de marca blanca para bancos, minoristas y aerolíneas. Las grandes OTAs también se expanden hacia servicios de plataforma y asistentes de IA con licencia para proveedores, un cambio que crea flujos de ingresos no transaccionales e integraciones más profundas con socios hoteleros y de aerolíneas.

Las estrategias de reserva directa se centran en la fidelización, la diferenciación de cabinas premium y las herramientas de viajes corporativos, aunque la aplicación de paridad y la visibilidad en los motores de búsqueda aún pueden favorecer los listados de OTAs en muchos mercados sudamericanos. El NDC añade apalancamiento a las aerolíneas que pueden retener o aplicar recargos al contenido heredado, por lo que las OTAs con acceso al NDC mantienen la profundidad del producto y servicios auxiliares más ricos. Las superaplicaciones realizan ventas cruzadas de viajes a los usuarios existentes con billeteras y crédito integrados, lo que aumenta la presión competitiva sobre las OTAs de nivel medio. El resultado probable es el liderazgo continuo de las OTAs en el mercado de viajes en línea de América del Sur mientras la localización de pagos y los programas de fidelización se mantengan por delante de las capacidades directas del proveedor, con futuros cambios de participación vinculados a los resultados regulatorios sobre paridad y normas de conducta.

Análisis Geográfico

Brasil ancla el mercado de viajes en línea de América del Sur con una participación del 29,3% en 2025 y la mayor base de compradores en línea, respaldada por una alta urbanización y pagos instantáneos que simplifican el proceso de pago de viajes. Los datos de tráfico aéreo confirman el crecimiento continuo de pasajeros en América Latina y el Caribe en 2025, lo que añade capacidad y apoya la planificación de viajes tanto para los segmentos domésticos como internacionales. La infraestructura de pagos de Brasil acelera la conversión móvil y amplía la inclusión, lo que refuerza la penetración en línea a medida que los consumidores adoptan rieles instantáneos y billeteras para compras de mayor valor. Las reservas domésticas en Brasil se benefician de itinerarios confiables y un fuerte compromiso con los programas de fidelización, mientras que la demanda entrante responde a las ventajas de precio relativo durante los períodos de depreciación del real. El impulso regulatorio en finanzas abiertas e iniciación de pagos también apoya la adopción continua de flujos de cuenta a cuenta en el mercado de viajes en línea de América del Sur.

Argentina registra el crecimiento proyectado más rápido con una CAGR del 5,88% hasta 2031 desde una base más pequeña en 2025 en el mercado de viajes en línea de América del Sur. La futura recuperación de los viajes entrantes del país está vinculada a la normalización cambiaria que restaura la competitividad de precios para los viajeros extranjeros. Durante 2025, los viajes al exterior aumentaron debido a la dinámica cambiaria y las señales de precios relativos, mientras que los viajes entrantes se suavizaron y el gasto promedio disminuyó en términos reales. A medida que la política cambiaria evolucione, es plausible un rápido repunte en los viajes entrantes impulsado por destinos icónicos, turismo vitivinícola y turismo de aventura. Los participantes del mercado monitorean los cambios de política y los rieles de pago para evaluar la demanda y el momento de un punto de inflexión en los viajes entrantes en el mercado de viajes en línea de América del Sur.

Chile y Colombia contribuyen cada uno con participaciones de un solo dígito medio al mercado de viajes en línea de América del Sur y presentan perfiles de demanda estables con sólidos destinos de ocio y una creciente madurez digital. La implementación de finanzas abiertas en Chile, programada a partir de 2026, puede catalizar la iniciación de pagos para el proceso de pago de viajes y reducir los costos para los comerciantes. Colombia se beneficia del creciente tráfico internacional hacia los centros de ocio, mientras que su ecosistema de superaplicaciones muestra cómo los pagos integrados pueden realizar ventas cruzadas de viajes dentro de plataformas multiverticales. Perú se sitúa entre el 4% y el 5% de participación con ganancias constantes en 2025 y una mejor infraestructura aeroportuaria que apoya tanto el tráfico doméstico como el internacional. Los mercados secundarios de Uruguay, Paraguay, Bolivia, Ecuador, Guyana y Surinam forman colectivamente una larga cola significativa que crece con una mejor conectividad y adopción de pagos en el mercado de viajes en línea de América del Sur.

Panorama Competitivo

El mercado de viajes en línea de América del Sur está experimentando una consolidación moderada entre los principales actores, mientras que las OTAs de nivel medio siguen fragmentadas y enfrentan costos crecientes de cumplimiento, prevención del fraude y adquisición de clientes. Las plataformas globales mantienen el dominio a través de un amplio inventario, una sólida imagen de marca y la integración con metabuscadores, mientras que los actores regionales especializados compiten ofreciendo pagos localizados, distribución omnicanal y servicios B2B. La integración de Despegar en un portafolio latinoamericano más amplio demuestra una estrategia que aprovecha la infraestructura de pagos, los programas de fidelización y las audiencias de comercio electrónico adyacentes para generar sinergias. Las superaplicaciones reducen los costos marginales de adquisición de clientes al agrupar las reservas de viajes con billeteras y crédito, lo que crea presión sobre las OTAs de tamaño medio que carecen de bases de usuarios cautivas. Mientras tanto, los alquileres vacacionales continúan creciendo tanto en inventario como en demanda, con el desempeño de Airbnb en 2025 destacando un fuerte compromiso regional y la incorporación de nuevos huéspedes y anfitriones.

Los patrones estratégicos en el mercado se agrupan en cuatro enfoques principales. Los líderes de plataforma se centran en optimizar su combinación a través de programas de fidelización y canales directos al consumidor, mientras invierten en IA para mejorar la búsqueda, el servicio y la comercialización. Las OTAs regionales fortalecen la distribución B2B y añaden ofertas de software como servicio para monetizar la tecnología para los proveedores más allá de las comisiones tradicionales. Las superaplicaciones integran los viajes con los servicios de pagos y entrega, utilizando billeteras y crédito para simplificar el proceso de pago y ofrecer opciones de pago en cuotas. Los disruptores de nicho se dirigen a categorías como los autobuses interurbanos y los tours, ofreciendo comisiones más bajas y una experiencia de usuario moderna, dependiendo en gran medida del descubrimiento móvil y los pagos instantáneos para captar cuota de mercado.

La escala tecnológica es un factor determinante en la ventaja competitiva. Las OTAs líderes implementan claves de acceso, tokenización y detección de fraude en tiempo real, mientras que las empresas más pequeñas dependen de socios con diferenciación limitada. La adopción del contenido NDC recompensa a las plataformas que integran datos modernos de aerolíneas y penaliza a las que utilizan fuentes heredadas, ya que las brechas de contenido y los recargos pueden reducir la conversión. Los megaeventos crean períodos de demanda máxima y riesgo de fraude, lo que enfatiza la necesidad de sistemas escalables de gestión de pagos y riesgos. Durante el período de previsión, se espera que la consolidación continúe en los márgenes del mercado a medida que las empresas busquen beneficios de escala en pagos, gestión de riesgos y cumplimiento regulatorio.

Líderes de la Industria de Viajes en Línea de América del Sur

Despegar.com Corp (includes Decolar brand)

Booking Holdings Inc. (Booking.com)

Airbnb, Inc.

CVC Corp

Expedia Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Azul Linhas Aéreas Brasileiras salió del Capítulo 11 tras recaudar USD 850 millones en nuevo capital, reduciendo la deuda y las obligaciones de arrendamiento en USD 2.500 millones y bajando el apalancamiento neto por debajo de 2,5x, al tiempo que descartó fusiones y adquisiciones para centrarse en el crecimiento orgánico.

- Diciembre de 2025: PagBrasil y COELSA anunciaron una asociación que permite a 37 bancos y billeteras argentinas integrar PIX y habilitar pagos turísticos transfronterizos con liquidación instantánea y visualización en moneda local para los viajeros que pagan en Brasil.

- Diciembre de 2025: Trip.com Group presentó Trip Community, un nuevo ecosistema integrado de contenido de viajes dentro de sus aplicaciones que conecta la inspiración, la planificación y la reserva en una experiencia de usuario unificada. La plataforma reúne contenido de viajes e información generada por creadores con herramientas impulsadas por IA como TripGenie y Trip.Planner para apoyar el diseño de viajes de extremo a extremo, ayudando a los usuarios a planificar, reservar y compartir viajes de manera más fluida a través de la experiencia de la aplicación.

- Diciembre de 2025: Avianca recibió mejoras en su calificación crediticia por parte de Moody's y Fitch gracias a una mayor liquidez, un mejor apalancamiento, la diversificación a través de LifeMiles y carga, y la expansión de productos premium en nuevas rutas.

Alcance del Informe del Mercado de Viajes en Línea de América del Sur

El mercado de viajes en línea se refiere a las empresas de viajes y turismo que planifican los planes de viaje de sus clientes en línea a través de un sitio web o una aplicación móvil. El informe cubre un análisis de antecedentes completo del Mercado de Viajes en Línea en América del Sur, que incluye una evaluación de las tendencias emergentes por segmentos, cambios significativos en la dinámica del mercado y una visión general del mercado. El Mercado de Viajes en Línea en América del Sur está segmentado por Tipo de Servicio (Reserva de Alojamiento, Reserva de Boletos de Viaje, Reserva de Paquetes Vacacionales y Otros Servicios), por Modalidad de Reserva (Reserva Directa y Agentes de Viajes), por Plataforma de Reserva (Escritorio, Móvil/Tableta) y por Geografía (México, Brasil, Argentina y el Resto de América del Sur). El informe ofrece el tamaño del mercado y los valores de previsión para el Mercado de Viajes en Línea en América del Sur en miles de millones de USD para los segmentos anteriores.

| Transporte |

| Alojamiento |

| Paquetes Vacacionales |

| Otros |

| Escritorio |

| Móvil |

| Reserva Directa (Canales digitales directos del proveedor) |

| Agencias de Viajes en Línea (OTAs) |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Otros |

| Por Tipo de Servicio | Transporte |

| Alojamiento | |

| Paquetes Vacacionales | |

| Otros | |

| Por Tipo de Dispositivo | Escritorio |

| Móvil | |

| Por Tipo de Plataforma | Reserva Directa (Canales digitales directos del proveedor) |

| Agencias de Viajes en Línea (OTAs) | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de viajes en línea de América del Sur?

El tamaño del mercado de viajes en línea de América del Sur es de USD 46.400 millones en 2025 y se proyecta que alcance USD 65.400 millones en 2031 con una CAGR del 5,81%.

¿Qué plataformas lideran las reservas digitales en América del Sur?

Las OTAs lideran con el 61,4% de las reservas por plataforma en 2025 y se prevé que crezcan a una CAGR del 6,4% hasta 2031, respaldadas por pagos localizados y escala de fidelización.

¿Qué tan rápido se está expandiendo el móvil en los viajes digitales de América del Sur?

El móvil capturó el 69,2% de las transacciones en 2025 y crece a una CAGR del 6,1% hasta 2031 a medida que el proceso de pago a través de aplicaciones y los pagos instantáneos reducen la fricción.

¿Qué categoría de servicio crece más rápido?

El alojamiento es la categoría de servicio de mayor crecimiento con una CAGR del 5,93% proyectada hasta 2031, respaldada por los alquileres vacacionales y la oferta de hoteles boutique.

¿Qué país contribuye con la mayor participación y cuál crece más rápido?

Brasil lidera con una participación del 29,3% en 2025, mientras que Argentina registra el crecimiento proyectado más rápido con una CAGR del 5,88% hasta 2031.

Última actualización de la página el: