Tamaño y participación de la industria de turismo y hotelería de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

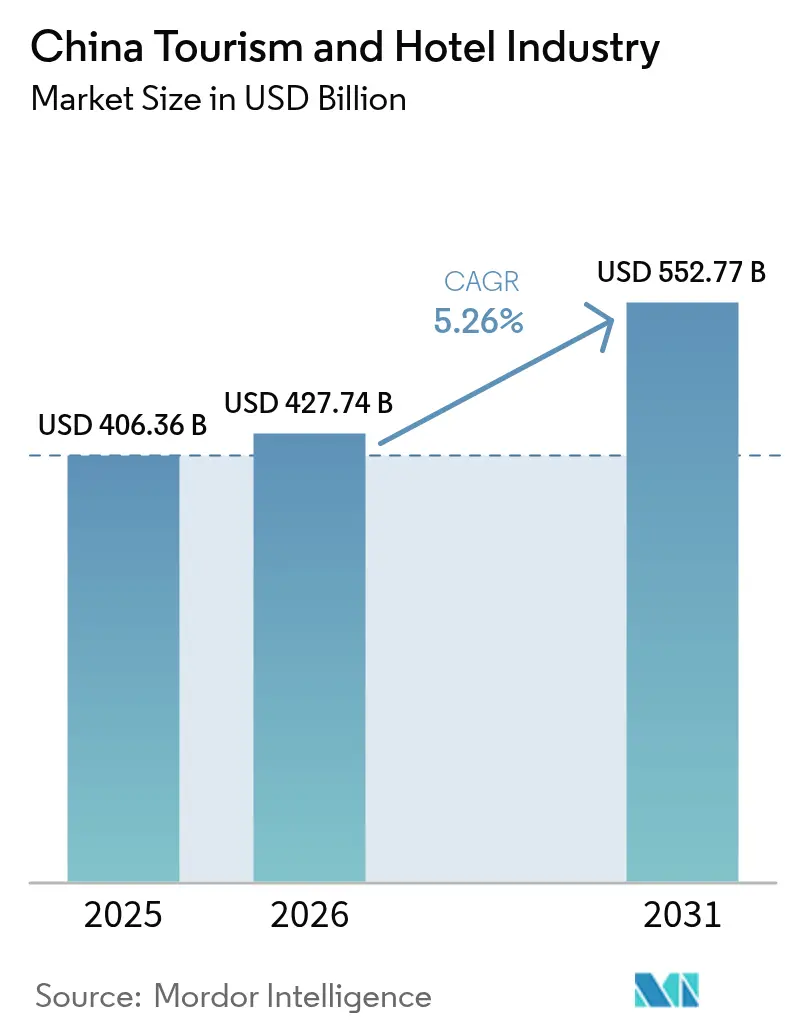

| Tamaño del mercado en el año base (2025) | 406.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 427.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 552.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de la industria de turismo y hotelería de China por Mordor Intelligence

Se espera que el tamaño del mercado de la industria de turismo y hotelería de China crezca de 406,36 mil millones de USD en 2025 a 427,74 mil millones de USD en 2026 y se prevé que alcance los 552,77 mil millones de USD en 2031 a una CAGR del 5,26% durante el período 2026-2031.

La industria de turismo y hotelería de China se sitúa en 406,36 mil millones de USD en 2025 y está en camino de alcanzar los 531,86 mil millones de USD en 2030, respaldada por una saludable CAGR del 5,31%. El turismo doméstico sigue siendo la columna vertebral de la demanda, pero la recuperación de las llegadas de turismo receptivo, una clase media en expansión y el aumento de la riqueza en las ciudades de menor nivel están ampliando las fuentes de ingresos. Las inversiones a gran escala en ferrocarriles, aeropuertos y autopistas han abierto nuevos corredores de desarrollo para los operadores hoteleros, mientras que los ecosistemas de reserva digital continúan transformando la economía de distribución. La competencia se intensifica en el segmento de escala media, pero la cartera de proyectos de lujo se acelera a medida que los consumidores chinos adinerados buscan estancias experienciales de alto nivel. El endurecimiento de las normas medioambientales y la presión sobre los precios en las ciudades más pequeñas pondrán a prueba los márgenes de los operadores, pero el apoyo de las políticas de turismo y el crecimiento sostenido de la demanda vinculada a eventos otorgan al sector amplitud y resiliencia.

Conclusiones clave del informe

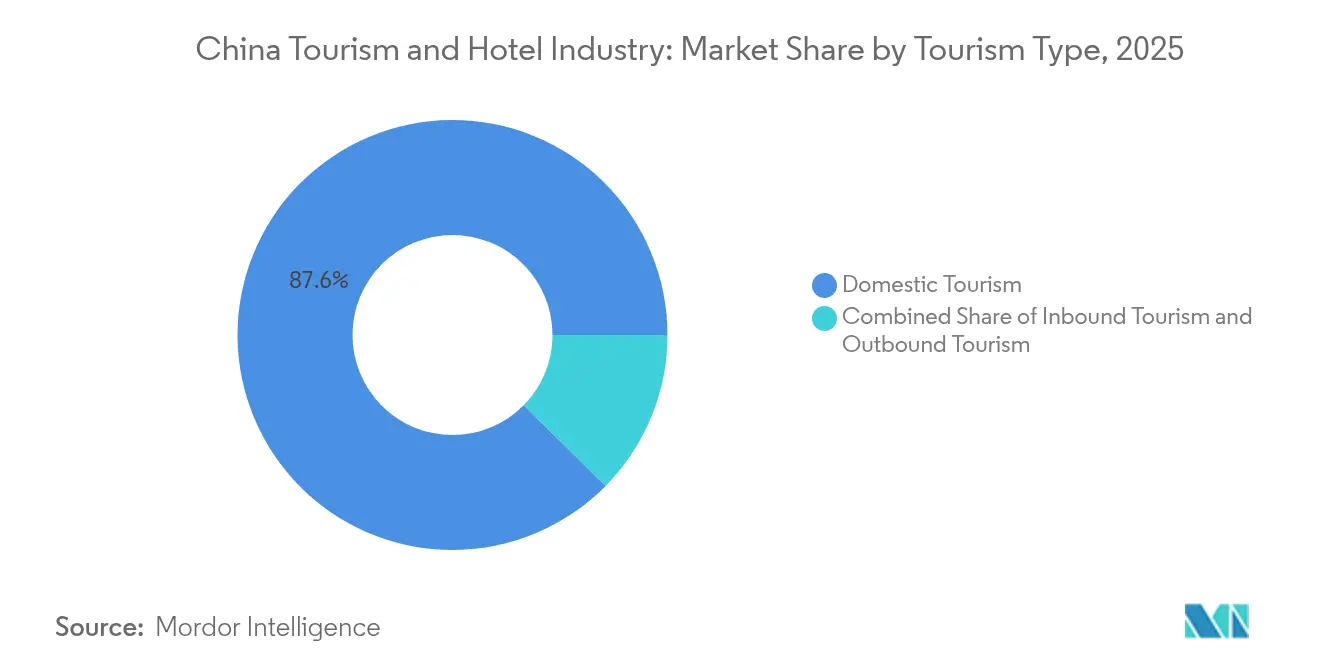

- Por tipo de turismo, el turismo doméstico lideró con una participación del 87,62% en la industria de turismo y hotelería de China en 2025; se prevé que el turismo receptivo se expanda a una CAGR del 8,24% hasta 2031.

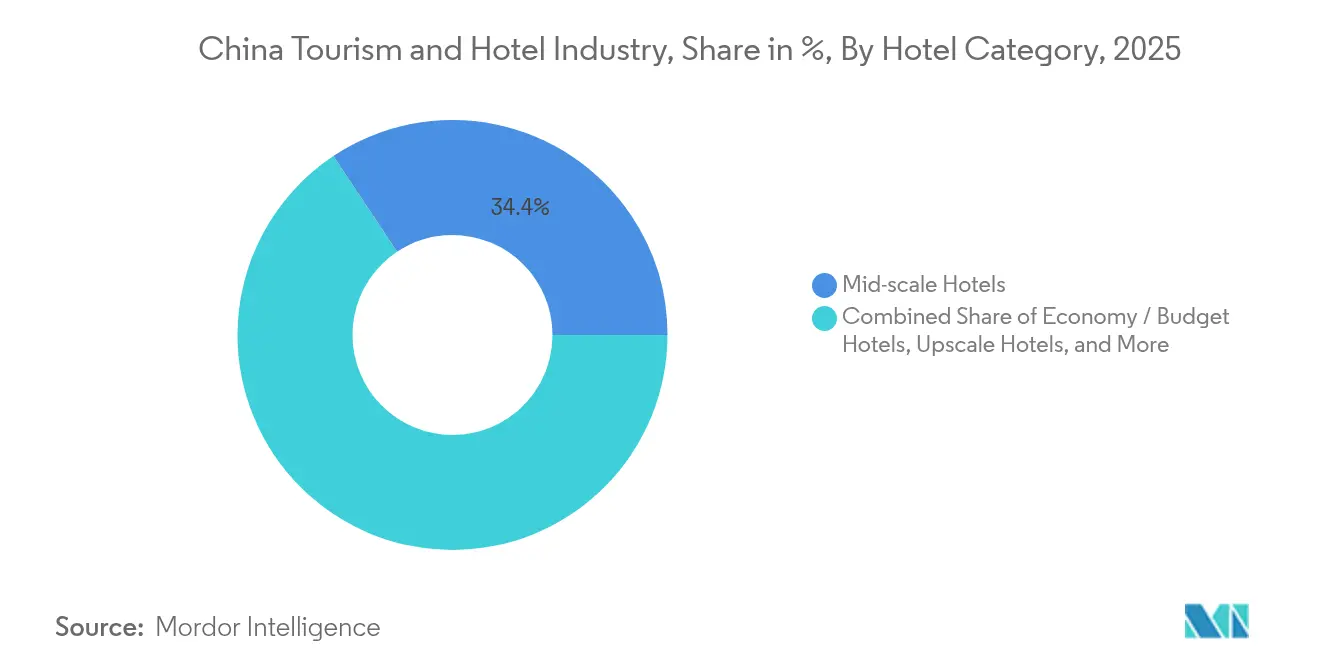

- Por categoría de hotel, los establecimientos de escala media representaron el 34,35% de la participación de la industria de turismo y hotelería de China en 2025, mientras que los hoteles de lujo registran el crecimiento más rápido con una CAGR del 9,52% hasta 2031.

- Por propósito, el ocio, la aventura y el ecoturismo captaron el 63,25% del tamaño de la industria de turismo y hotelería de China en 2025, mientras que los viajes de negocios y MICE crecen a una CAGR del 12,05% hasta 2031.

- Por canal de reserva, las agencias de viajes en línea concentraron el 54,10% del tamaño de la industria de turismo y hotelería de China en 2025; los ecosistemas de superaplicaciones crecen a una CAGR del 11,78% entre 2026 y 2031.

- Por propiedad, los hoteles independientes representaron el 46,20% de la industria de turismo y hotelería de China en 2025, pero las cadenas internacionales se expanden a una CAGR del 9,55% hasta 2031.

- Los cinco principales operadores —Jin Jiang International, Huazhu Group, BTG Homeinns, Marriott International e Hilton Worldwide— concentran una participación de mercado sustancial en el turismo de China en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de turismo y hotelería de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Urbanización y desarrollo de infraestructura | +2.1% | Nacional, con concentración en ciudades de nivel 2 y nivel 3 | Largo plazo (≥ 4 años) |

| Apoyo gubernamental y políticas de promoción del turismo receptivo y doméstico | +1.6% | Global, con énfasis en los principales mercados emisores | Mediano plazo (2-4 años) |

| Expansión de hoteles de lujo y boutique | +0.8% | Ciudades de nivel 1 y destinos turísticos premium | Mediano plazo (2-4 años) |

| Aumento del turismo impulsado por eventos (MICE, deportes, megaeventos) | +0.5% | Principales centros urbanos (Pekín, Shanghái, Guangzhou) | Corto plazo (≤ 2 años) |

| Crecimiento del turismo doméstico | +0.3% | Nacional, con enfoque en atracciones culturales y naturales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y desarrollo de infraestructura

Las ciudades de segundo y tercer nivel están experimentando una ola sin precedentes de construcción hotelera, ya que el ferrocarril de alta velocidad y los aeropuertos regionales acortan los tiempos de viaje y reducen los costos de los desplazamientos. Los promotores se han agrupado en torno a los nuevos nodos de transporte, convirtiendo los terrenos cercanos a las estaciones en distritos de uso mixto anclados por hoteles de escala media y escala media-alta. El consiguiente desbordamiento de la demanda ha ampliado el mercado de turismo y hotelería de China más allá de las tradicionales puertas de entrada costeras, distribuyendo el riesgo para los operadores y exponiendo a los inversores a economías locales de mayor crecimiento. El cambio también sustenta una cartera más profunda de hoteles franquiciados de gestión doméstica, muchos de los cuales se ajustan a los estándares gubernamentales en evolución sobre construcción ecológica y eficiencia energética.

Apoyo gubernamental y políticas de promoción del turismo

Los procedimientos simplificados de visado electrónico, la ampliación de los acuerdos de entrada sin visado y las campañas nacionales de marketing de destinos están impulsando las llegadas de turismo receptivo, reforzando la confianza de las marcas internacionales que pausaron proyectos en 2022-2023. Las reformas paralelas en la interoperabilidad de los pagos móviles para tarjetas extranjeras reducen la fricción cotidiana para los huéspedes, facilitando su trayecto desde la sala de llegadas hasta el registro en el hotel. Las autoridades locales continúan subvencionando la mejora de los sitios patrimoniales y las iniciativas de alojamiento rural, ampliando la oferta de productos bajo el paraguas del mercado de turismo y hotelería de China. Estas medidas ayudan a estabilizar las fluctuaciones estacionales de ocupación y alientan a los hoteleros a mantener los niveles de personal y la consistencia del servicio.

Expansión de hoteles de lujo y boutique

Los viajeros domésticos adinerados que regresan de viajes al extranjero demandan habitaciones con diseño vanguardista, espacios de bienestar centrados en el spa y gastronomía hiperlocal. Los operadores responden mediante colecciones de marca blanda, comercialización cruzada de artesanías patrimoniales y mansiones urbanas rehabilitadas reconvertidas en íntimos hoteles boutique. Las cadenas internacionales utilizan hoteles de lujo insignia para exhibir los privilegios de sus programas de fidelización, mientras que los principales grupos domésticos lanzan submarcas premium para capturar el tráfico de mejora de categoría de sus carteras económicas. La proliferación de marcas en el segmento superior fomenta la innovación en el servicio y otorga a destinos como Sanya ventaja para posicionarse frente a otros complejos turísticos de la región Asia-Pacífico.

Aumento del turismo impulsado por eventos (MICE, deportes, megaeventos)

Los centros de convenciones y recintos deportivos construidos específicamente para este fin en las principales ciudades están atrayendo congresos corporativos, torneos de deportes electrónicos y festivales de música de varios días. Los períodos de alta demanda resultantes elevan las tarifas de habitación y apoyan mayores rendimientos de alimentos y bebidas, amortiguando a los hoteles durante los períodos de menor actividad de ocio. Los promotores están adaptando las nuevas propiedades en torno a salones de baile sin columnas, conectividad lista para transmisiones y opciones de comercio efímero que se convierten rápidamente entre conferencias y ferias de consumo. La adopción tecnológica —desde el 5G hasta las aplicaciones de gestión de eventos— crea modelos de ingresos híbridos que van desde la transmisión en directo hasta las asociaciones de patrocinio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Persistencia de la fricción en visados y cuarentenas de la era pandémica para los viajeros receptivos | -0.8% | Global, con especial incidencia en los mercados emisores de larga distancia | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de precios entre las cadenas hoteleras domésticas | -0.5% | Nacional, más aguda en ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento de criterios ambientales, sociales y de gobernanza para las propiedades hoteleras | -0.3% | Nacional, con mayor impacto en las propiedades de cadenas internacionales | Mediano plazo (2-4 años) |

| Tensiones geopolíticas que frenan los mercados emisores de larga distancia | -0.3% | Afecta principalmente a los mercados emisores de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fricción en visados y cuarentenas de la era pandémica

Aunque los protocolos sanitarios son más leves que en 2023, los cambios esporádicos en las normas generan incertidumbre entre algunos viajeros de larga distancia. Las reservas grupales procedentes de Europa y América del Norte siguen siendo sensibles a los requisitos repentinos de pruebas diagnósticas o a los cambios en la capacidad de vuelos. Los hoteleros mitigan la volatilidad a corto plazo orientándose al tráfico asiático regional, ofreciendo políticas de cancelación flexibles y lanzando micrositios de reserva en idiomas específicos para acelerar la recuperación de clientes potenciales una vez que las restricciones se estabilicen.

Intensificación de la competencia de precios

La rápida expansión de franquicias impulsa una densa cartera de aperturas de escala media que compiten en tarifas diarias en lugar de en una experiencia de marca diferenciada. Los operadores persiguen economías de escala en aprovisionamiento y sistemas centrales de reservas, pero el aumento de los costos de nómina y servicios públicos comprime los márgenes de beneficio operativo bruto. Para defender su cuota de mercado, las cadenas experimentan con membresías de pago, precios dinámicos vinculados a la gamificación en aplicaciones y promociones cruzadas con plataformas de entrega para incrementar los ingresos no derivados de habitaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de turismo: la demanda doméstica impulsa la resiliencia del mercado

Los viajeros domésticos representaron el 87,62% del mercado de turismo y hotelería de China en 2025, una dominancia que mantuvo la ocupación nacional por encima del 60% incluso cuando las fronteras se restringieron. El gasto de los habitantes de las ciudades en escapadas culturales de fin de semana y viajes familiares multigeneracionales continúa acelerando la demanda de habitaciones en las capitales provinciales y los condados pintorescos. Las extensiones de los días festivos gubernamentales y los abonos de tren con descuento fomentan los viajes interprovinciales que amplían los patrones de estancia más allá de los picos de la Semana Dorada. Los hoteles boutique independientes enfatizan la decoración del patrimonio local y los menús de producto de proximidad para captar este segmento motivado culturalmente.

El turismo receptivo, aunque menor, es el componente más dinámico, con una CAGR del 8,24% hasta 2031. Se espera que el tamaño del mercado de turismo y hotelería de China atribuible a los huéspedes internacionales alcance los 74,63 mil millones de USD en 2031 a medida que la capacidad de vuelos se normalice y los corredores sin visado se amplíen. Los operadores renuevan las habitaciones con televisión de protocolo de internet en dos idiomas, quioscos habilitados para tarjetas extranjeras y servicios de bienestar reconocidos internacionalmente para elevar el ingreso por habitación disponible. Las asociaciones de marca con aerolíneas internacionales y líneas de cruceros integran aún más los canales de reserva, reforzando las ambiciones del país de recuperar su estatus previo a 2020 como principal puerta de entrada asiática.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por propósito: el turismo de ocio redefine las experiencias hoteleras

Las estancias de ocio, aventura y orientadas a la ecología representaron el 63,25% de los ingresos de 2025, convirtiendo los viajes de placer en el motor principal del mercado de turismo y hotelería de China. Los consumidores buscan itinerarios curados que combinen actividades al aire libre con inmersión cultural, lo que lleva a los hoteles a añadir estaciones de alquiler de bicicletas, talleres de ceremonia del té y terrazas de observación nocturna del cielo. Los paquetes suelen incluir entradas a espectáculos de patrimonio inmaterial o acceso a geoparques, lo que impulsa un mayor gasto total por huésped y prolonga la duración media de la estancia.

Los viajes de negocios y MICE se están recuperando más rápido que la demanda total, con una CAGR del 12,05% hasta 2031. Se proyecta que el tamaño del mercado de turismo y hotelería de China para reuniones supere los 131,72 mil millones de USD a finales de la década, a medida que las conferencias escalen junto con el auge de la economía digital. Los hoteleros instalan estudios de reuniones híbridas de alta definición, salones de trabajo colaborativo disponibles las 24 horas y calculadoras de compensación de carbono para atender los cambios en las políticas corporativas hacia eventos sostenibles. Las ocupaciones entre semana impulsadas por grupos de negocios permiten una gestión de tarifas más sólida durante los fines de semana, cuando las promociones de ocio llenan el inventario restante.

Por edad del viajero: las preferencias generacionales reconfiguran el diseño hotelero

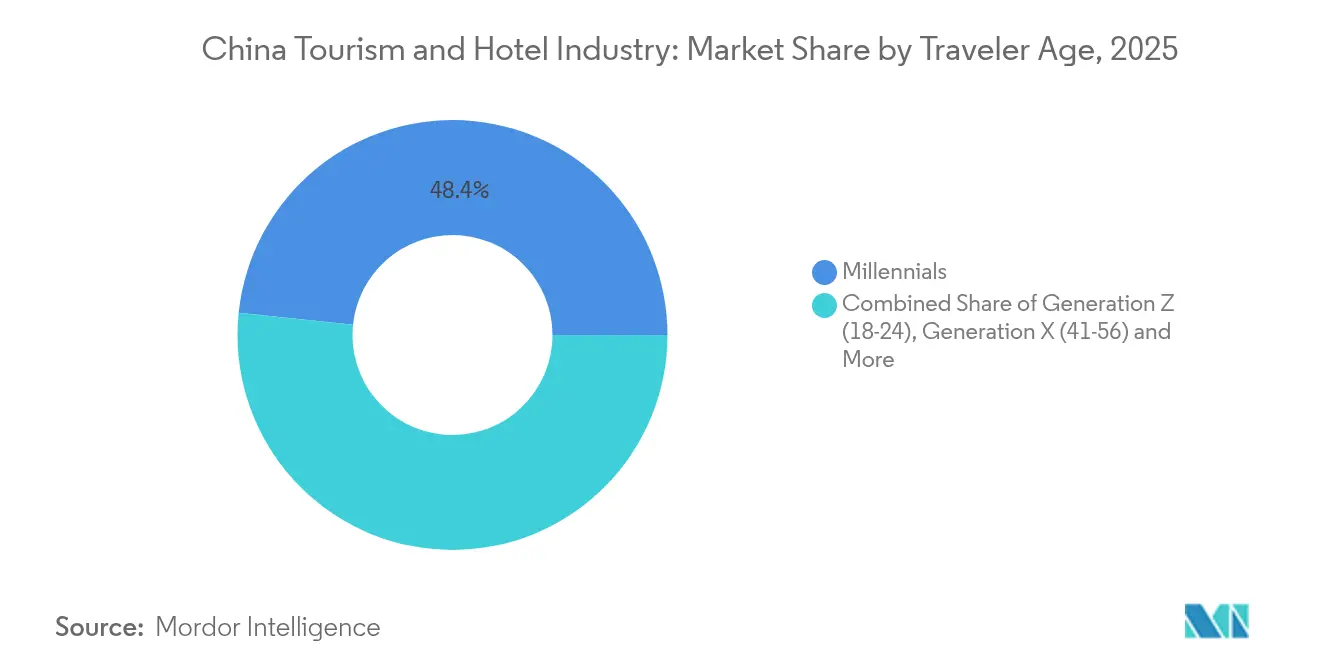

Los millennials representaron una participación del 48,35% en 2025, configurando el enfoque de las marcas en cuanto a fidelización, contenido y planificación de servicios. Una mentalidad centrada en el móvil impulsa el registro sin fricciones mediante códigos QR y chatbots de servicio de habitaciones impulsados por inteligencia artificial. Los hoteles invierten en espacios sociales abiertos, cocinas comunitarias y colaboraciones artísticas efímeras para fomentar la interacción entre pares, reforzando la fidelidad de este influyente grupo dentro del mercado de turismo y hotelería de China.

Los baby boomers, aunque numéricamente menores, contribuyen con una tarifa diaria media premium estable gracias a su preferencia por propiedades de categoría superior que enfatizan la seguridad y el bienestar. Los complejos turísticos añaden cada vez más opciones de menú bajas en sodio, instalaciones de baño sin barreras y sesiones guiadas de atención plena para retener a este grupo demográfico. La Generación X equilibra las prioridades corporativas y familiares, favoreciendo la eficiencia, el servicio exprés de lavandería, los paquetes de traslado al aeropuerto con marca compartida y el canje claro de puntos de fidelización, creando así un puente entre las expectativas de los huéspedes más jóvenes y los de mayor edad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de reserva: las plataformas digitales dominan el panorama de distribución

Las agencias de viajes en línea procesaron el 54,10% de las transacciones de habitaciones de 2025, consolidando su posición en el centro de la cadena de distribución del mercado de turismo y hotelería de China. Sus motores de metabúsqueda, promociones en transmisión en directo y ventas flash con grandes descuentos influyen en los consumidores sensibles al precio. Los hoteles que buscan alivio en los márgenes invierten en miniprogramas de reserva directa integrados en plataformas de comercio social, combinando extras como desayuno gratuito o salida tardía para atraer a los huéspedes y alejarlos de los intermediarios con altas comisiones.

Los ecosistemas de superaplicaciones, que se expanden a una CAGR del 11,78%, ofrecen a los consumidores un camino único desde la inspiración del viaje hasta las reservas de transporte y restaurantes. La vinculación fluida entre pagos, redes sociales y planificadores de viajes con inteligencia artificial eleva la comodidad, generando rápidas ganancias de cuota entre los usuarios de la Generación Z. Los hoteles integran el estatus de fidelización en estas superaplicaciones para ofrecer promociones personalizadas y chat de servicio en tiempo real, cultivando así el valor de vida del cliente y las oportunidades de venta adicional basadas en datos en el mercado de turismo y hotelería de China en evolución.

Por categoría de hotel: dominio de la escala media en medio del crecimiento del lujo

Los hoteles de escala media captaron el 34,35% de los ingresos de 2025, reflejando la demanda de viajeros conscientes del precio que aún esperan una calidad consistente. Los grupos de cadenas estandarizan la ropa de cama, los perfiles de fragancia y los bufés de desayuno en miles de unidades, utilizando herramientas de sistema de gestión de propiedades basadas en la nube para optimizar los costos. La amplia presencia del segmento protege a los operadores durante las fluctuaciones de la demanda, pero la escasa diferenciación de marca implica una competencia continua de tarifas en los nodos suburbanos.

El inventario de lujo, aunque menor hoy en día, crece rápidamente a una CAGR del 9,52% y se prevé que represente más del 13,25% del total de habitaciones en 2031. Los hoteles se diferencian mediante spas exclusivos, restaurantes de destino dirigidos por chefs de renombre y colecciones de arte curadas que evocan la estética china. El mayor potencial de ingreso por habitación disponible compensa los mayores costos de construcción y operación, ayudando a las marcas globales a justificar una expansión agresiva e impulsando el segmento experiencial de la industria de turismo y hotelería de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por propiedad / marca: la penetración de las cadenas transforma la estructura del mercado

Los hoteles independientes representaron el 46,20% de las habitaciones en 2025, otorgando al mercado de turismo y hotelería de China su perfil históricamente fragmentado. Muchas propiedades aprovechan los estilos arquitectónicos regionales y los servicios de origen local para mantener su carácter distintivo. Las asociaciones de marketing digital con agencias de viajes en línea de nicho orientadas a los entusiastas del patrimonio refuerzan la ocupación, aunque la limitada escala de aprovisionamiento y los presupuestos de marketing restringen la competitividad frente a las cadenas más grandes.

Las cadenas de marca internacional, que crecen a una CAGR del 9,55%, añaden marcos de servicio estandarizados que tranquilizan a los visitantes extranjeros y a los viajeros domésticos de categoría superior. Los modelos de activos ligeros centrados en contratos de gestión permiten una rápida penetración en las ciudades secundarias donde los costos del suelo siguen siendo asequibles. Las cadenas domésticas escalan simultáneamente sus submarcas premium, comprimiendo la brecha entre las propuestas globales y locales y acelerando la profesionalización en todo el mercado de turismo y hotelería de China.

Análisis geográfico

China Oriental retuvo la mayor porción de ingresos del mercado de seguros de viaje en 2025, con un 36,72%. El inventario hotelero combinado en Pekín, Shanghái y Guangzhou ofrece la tarifa diaria media más alta a nivel nacional, aunque la madurez limita el crecimiento de la cartera a reposicionamientos selectivos y megaproyectos de uso mixto. Los clusters de lujo a lo largo del Bund o dentro de las zonas históricas de patios interiores de Pekín anclan los lanzamientos insignia de marcas globales que dependen de la visibilidad en las puertas de entrada para alimentar los canales de fidelización y realizar ventas cruzadas en toda Asia.

El suroeste de China representa la frontera de crecimiento más dinámica, con una proyección de avance a una CAGR del 7,62% durante 2026-2031. Centros de segundo nivel como Chengdu, Hangzhou y Wuhan suministran ahora la mayor parte de las nuevas llaves de habitaciones. Solo Chengdu tenía 147 proyectos activos a finales de 2024, reflejando su ascenso como nodo logístico occidental y de medios digitales. La conectividad física derivada de la ampliación de las redes de metro y el ferrocarril de alta velocidad estimula el apetito inversor, con promotores que aprovechan parcelas de suelo industrial reconvertido cerca de parques tecnológicos o nuevos centros de convenciones. Las tarifas diarias medias en estas ciudades aún están por detrás de sus homólogas costeras, pero el crecimiento más rápido del ingreso por habitación disponible y las menores primas del suelo crean un mayor potencial de rendimiento dentro del mercado de turismo y hotelería de China en sentido amplio.

Los complejos turísticos de destino en Sanya, Guilin y Lijiang aprovechan los picos estacionales vinculados a las vacaciones escolares y los festivales públicos. Los aumentos de la tarifa diaria media en temporada alta, superiores al 40% de las tarifas de temporada media, apoyan la rentabilidad durante todo el año a pesar de las caídas de ocupación en los meses de temporada baja. Los operadores aplican modelos de personal dinámico y establecimientos efímeros de alimentos y bebidas para adaptarse a la demanda fluctuante, al tiempo que agrupan bienestar, aventura al aire libre e inmersión cultural en ofertas de paquetes que prolongan las estancias. Los clusters boutique rurales —a menudo granjas reconvertidas— satisfacen el apetito de los habitantes de las ciudades por la naturaleza y la gastronomía local, reforzando la diversificación geográfica y enriqueciendo la narrativa del mercado de turismo y hotelería de China.

Panorama regulatorio

Los operadores de turismo y alojamiento de China se rigen por una combinación de directrices del Consejo de Estado y normas sectoriales lideradas por el Ministerio de Cultura y Turismo (MCT), junto con organismos de normalización que codifican cada vez más la prestación de servicios en formatos emergentes. En enero de 2025, el Consejo de Estado emitió medidas para cultivar nuevos puntos de crecimiento en el consumo de cultura y turismo, enfatizando una supervisión de mercado más estricta y prácticas más estandarizadas de las agencias de viajes, lo que afecta la forma en que los hoteles combinan tours y venden productos empaquetados.

En el ámbito del alojamiento, la política de 2025-2026 combina la estandarización de servicios con la facilitación de la llegada de turistas. El MCT publicó un conjunto de normas para la industria de cultura y turismo en mayo de 2025 (vigentes a partir de agosto de 2025) que incluyen normas para los servicios de reserva de alojamiento en línea y una norma de requisitos de servicio para hoteles de e-sports (WH/T 108-2025), lo que aumenta las expectativas de cumplimiento en torno a los procesos de servicio digital. En cuanto al acceso desde el lado de la demanda, China extendió su política unilateral de entrada sin visado de 30 días hasta el 31 de diciembre de 2026 para más de 45 países, y la Administración Nacional de Inmigración amplió el programa de exención de visado de 30 días en febrero de 2026 para incluir al Reino Unido y Canadá, lo que respalda directamente los flujos de viajes de entrada hacia el sector hotelero.

Panorama competitivo

Los grupos domésticos como Jin Jiang International y Huazhu aprovechan sus amplias bases de fidelización, el rápido despliegue de prototipos y las sólidas relaciones con las autoridades municipales para acelerar el número de franquicias. Sus plataformas de sistema de gestión de propiedades en la nube y aprovisionamiento unificado generan sinergias de costos que socavan a los competidores más pequeños. Las cadenas internacionales, por el contrario, enfatizan la segmentación de marca, ofreciendo desde suites de estancia prolongada hasta lujo orientado al estilo de vida para captar grupos de demanda diferenciados dentro del mercado de turismo y hotelería de China.

La guerra en el segmento de escala media es el escenario más encarnizado. Los líderes domésticos inundan las ciudades de nivel 3 con construcciones estandarizadas, mientras que los grupos extranjeros localizan conceptos de servicio selecto adaptados a las preferencias de desayuno chino y las distribuciones de habitaciones para familias. La carrera por el lujo enfrenta a Marriott e Hilton en asociaciones de curación artística y gastronomía de nivel Michelin, mientras que el competidor local de categoría superior BTG Homeinns posiciona la narrativa cultural china como contrapeso al glamour importado.

Los nichos especializados ofrecen un potencial sin explotar. Los complejos de bienestar combinan consultas de medicina tradicional con terapia de spa moderna. Los productos de estancia prolongada rastrean la movilidad del talento del sector tecnológico. Las marcas orientadas a personas mayores experimentan con diseño sin barreras, clínicas en las instalaciones y excursiones adaptadas a la edad. Al mismo tiempo, las expectativas en materia de criterios ambientales, sociales y de gobernanza aumentan; las marcas adoptan paneles solares, sistemas de captación de agua de lluvia y sistemas de energía inteligente dirigidos por inteligencia artificial para cumplir las nuevas normativas sin erosionar el margen, reforzando la diferenciación del servicio en el moderno mercado de turismo y hotelería de China.

Líderes del mercado de turismo y hotelería de China

Jin Jiang International Holdings Co., Ltd.

Huazhu Group Ltd.

BTG Homeinns Hotels Group Co., Ltd.

Marriott International Inc.

Hilton Worldwide Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La facilitación de los viajes de entrada y los programas de actualización turística de marco nacional crean un espacio en blanco claro en las operaciones y distribución hotelera multilingüe y favorable a los extranjeros. Las políticas de exención de visado se extendieron hasta el 31 de diciembre de 2026, y una sesión informativa relacionada con el Consejo de Estado de mayo de 2026 mencionó una cobertura más amplia de exención de visado y de visa de tránsito, lo que refuerza la necesidad de que los hoteles inviertan en experiencias internacionalizadas para los huéspedes (pagos, registro de entrada, recuperación de servicio y contenido). Esto se alinea con la estructura del mercado, donde el turismo de entrada es el tipo de turismo de más rápido crecimiento dentro del alcance del informe, y donde las cadenas de marca internacional se están expandiendo a través de modelos de activos ligeros hacia más ciudades.

La venta y las operaciones digitalizadas representan otra área de oportunidad, a medida que la política y el comportamiento de las plataformas convergen. Las normas de mayo de 2025 del MCT sobre los servicios de reserva de alojamiento en línea formalizan las expectativas para los flujos de trabajo de reserva entre plataformas y hoteles, mientras que las OTA y los ecosistemas de superaplicaciones continúan dominando las reservas en el mercado (las OTA representaron el 54,10% de las transacciones de habitaciones en 2025 dentro del alcance). Al mismo tiempo, la evidencia de la industria indica que la IA está pasando de proyectos piloto a una capa operativa en todo el turismo en 2025, siendo los hoteles un segmento clave de adopción, lo que respalda oportunidades en servicio automatizado, gestión de ingresos y herramientas de conversión directa que reducen la presión de comisiones. A nivel regional, programas de destino como el plan turístico 2030 de Hainan (con objetivos de viajes de visitantes de entrada y rutas ampliadas, además de la construcción de instalaciones de cruceros en Haikou, Sanya y Danzhou) añaden nodos invertibles para estancias de tipo resort, MICE, vinculadas a cruceros y productos de ocio premium dentro de China.

Desarrollos recientes del sector

- Julio de 2026: Accor y H World detallaron una asociación para vincular programas de lealtad y plataformas de distribución en China, Europa y Oriente Medio, cubriendo inicialmente alrededor de 240 hoteles. La colaboración amplía el alcance de los miembros entre redes y respalda reservas más directas e impulsadas por la lealtad que pueden desplazar la combinación de canales lejos de aquellos con altas comisiones. También destaca la importancia operativa del cumplimiento en materia de gobernanza de datos al integrar capacidades de clientes y reservas entre jurisdicciones.

- Mayo de 2026: H World Group reportó el progreso operativo del primer trimestre de 2026, que incluyó 537 nuevas aperturas de hoteles en China. El ritmo de aperturas subraya el crecimiento continuo de la oferta y refuerza la presión competitiva en los segmentos estandarizados, donde la escala y los sistemas centralizados son importantes. También amplía la presencia de la empresa para la distribución impulsada por la lealtad y el apalancamiento en compras en múltiples niveles de ciudades.

- Noviembre de 2024: IHG Hotels and Resorts lanzó la marca de estilo de vida Atwell Suites en la Gran China. Este movimiento añade una nueva opción de producto para los desarrolladores que buscan un posicionamiento diferenciado de estancia prolongada y estilo de vida. Amplía las estrategias de segmentación de marca en un mercado donde la expansión de escala media es intensa y los conceptos experienciales se utilizan para defender la tarifa y la ocupación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor del gasto de los viajeros en China que se realiza a través de hoteles y servicios de viaje estrechamente vinculados al alojamiento, incluidos los ingresos por habitaciones y los servicios relacionados dentro del establecimiento que se mueven junto con las estancias.

Exclusiones de alcance: excluimos los ingresos de pasajeros aéreos, el comercio minorista de viajes y la venta de entradas solo para atracciones cuando no está empaquetada a través de hoteles.

Descripción general de la segmentación

- Por tipo de turismo

- Turismo doméstico

- Turismo receptivo

- Turismo emisor

- Por propósito

- Ocio, aventura y ecoturismo

- Negocios / MICE

- Por edad del viajero

- Generación Z (18-24)

- Millennials (25-40)

- Generación X (41-56)

- Baby boomers (57+)

- Por canal de reserva

- Agencias de viajes en línea

- Sitios web y aplicaciones directas de hoteles

- Agencias de viajes presenciales

- Por categoría de hotel

- Hoteles económicos / de presupuesto

- Hoteles de escala media

- Hoteles de categoría superior

- Hoteles de lujo

- Apartamentos con servicios y estancia prolongada

- Por propiedad / marca

- Hoteles independientes

- Hoteles afiliados a cadenas domésticas

- Hoteles afiliados a cadenas internacionales

- Por región

- China Central

- China Oriental

- China del Norte

- China del Noreste

- China del Noroeste

- China del Sur

- China del Suroeste

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza construyendo la historia de la demanda y la oferta para los flujos de viaje y la actividad de alojamiento en China, y luego se relaciona con la forma en que normalmente se reportan los ingresos hoteleros. Nos basamos en publicaciones estadísticas públicas y en rastreadores sectoriales como la Oficina Nacional de Estadísticas de China, el Ministerio de Cultura y Turismo, publicaciones de la Academia China de Turismo y conjuntos de datos de UN Tourism para verificaciones cruzadas de volúmenes de viajeros y estacionalidad.

Para mantener supuestos realistas, también revisamos los informes de empresas cotizadas, presentaciones a inversores y coberturas de prensa acreditadas sobre incorporaciones de oferta de habitaciones, planes de expansión de marca y comentarios de desempeño. Cuando ayuda a llenar vacíos, utilizamos suscripciones de pago centradas en datos financieros e inteligencia de empresas, bases de datos de patentes y datos de importación y exportación a nivel de envío para algunas señales de equipos hoteleros que se mueven con las aperturas y renovaciones. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes para la recopilación de datos, validación y aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las series públicas no pueden explicar completamente, especialmente la división entre los ingresos por habitaciones de hotel y el gasto de viaje adyacente que a veces se combina. Hablamos con operadores hoteleros, intermediarios de viajes, propietarios de inmuebles y socios de servicio en los principales grupos de ciudades y destinos de ocio, y luego confirmamos supuestos clave utilizando perspectivas locales de múltiples regiones de China.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 17% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una estructura de arriba hacia abajo, donde los volúmenes de viajeros y los indicadores de actividad de alojamiento se convierten en ingresos, y luego se filtran para obtener la parte correspondiente a los hoteles y paquetes liderados por hoteles dentro del alcance. El modelo se verifica luego de forma cruzada con aproximaciones selectivas de abajo hacia arriba, como muestras de oferta de habitaciones por nivel de ciudad, verificaciones de ocupación y ADR a partir de comentarios de operadores, y verificaciones de mezcla de canales para garantizar que los totales no se alejen de lo que el mercado realmente puede generar.

Los insumos utilizados incluyen recuentos de viajes nacionales y de entrada, adiciones y cierres de oferta de habitaciones de hotel, movimientos de ocupación y ADR, patrones de duración de la estancia alrededor de los picos de vacaciones principales, y la proporción de reservas que llegan a través de canales directos frente a canales liderados por agencias. Cuando falta una serie de datos local para una provincia o un destino más pequeño, la completamos utilizando relaciones sustitutas, por ejemplo, el cambio en la oferta junto con el cambio en el flujo de visitantes, y luego revisamos el resultado con la retroalimentación de las entrevistas antes de finalizar.

Para el pronóstico, utilizamos un análisis de escenarios respaldado por una vista de regresión multivariante simple, donde impulsores como el ritmo de recuperación del volumen de viajes, el momento de la canalización de oferta de habitaciones y la inflación de ADR se someten a pruebas de estrés bajo supuestos conservadores y de base. La trayectoria final se selecciona solo después de que los rangos de los impulsores se alinean con lo que los encuestados esperan que sea factible durante el período de pronóstico.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los resultados se mantengan consistentes con las señales del mundo real. Comparamos los ingresos modelados con métricas independientes, como la dirección de los ingresos turísticos, comentarios sobre el desempeño hotelero y movimientos en la canalización de oferta, y luego investigamos los valores atípicos antes de la aprobación final.

Se realiza una segunda revisión por parte de un analista para los supuestos clave, las conversiones de unidades y el manejo de divisas, de modo que las tablas finales permanezcan internamente consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales alteran la demanda de viajes o las condiciones operativas hoteleras. Antes de la entrega, se vuelven a verificar las últimas publicaciones públicas para que los clientes reciban una visión actualizada en lugar de una instantánea desactualizada.

Tamaño del mercado de turismo y hoteles de China de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el turismo y los hoteles de China a menudo difieren porque los límites pueden variar según si la estimación es solo hotelera, abarca toda la hostelería, o corresponde a una visión combinada del gasto en viajes. Las diferencias también surgen de cómo las empresas tratan los servicios empaquetados, qué año se considera como base y cómo se manejan la divisa y la inflación en las proyecciones de ingresos.

Los principales factores que generan brechas en este mercado suelen aparecer en tres áreas: la amplitud del alcance, los supuestos de precio y ocupación, y el momento de actualización tras cambios en la demanda de viajes. Algunas fuentes incorporan elementos más amplios de hostelería, como alimentos y bebidas independientes, mientras que otras se centran más estrictamente en la economía de la estancia hotelera. Esta única elección puede cambiar sustancialmente la cifra, en ocasiones por cientos de miles de millones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 406,36 mil millones de USD (2025) | |

| Editorial de Investigación del Sector A | 300,00 mil millones de USD (2024) | Utiliza un año base anterior y enmarca el mercado como una combinación de turismo y hoteles con enfoques segmentados como el turismo de lujo, lo que puede subestimar los ingresos de propiedad vinculados al hotel en comparación año a año. |

| Editorial de la Industria B | 516,64 mil millones de USD (2024) | Cubre una definición más amplia de hostelería en la que el alojamiento se combina con ingresos de servicios más amplios, lo que tiende a elevar los totales más allá del gasto en estancias hoteleras y paquetes liderados por hoteles. |

La tabla muestra una amplia dispersión que proviene en gran medida de lo que se considera ingreso dentro del alcance y de qué año base ancla el cálculo. En el modelo de Mordor Intelligence, el valor está vinculado al gasto de los viajeros realizado a través del alojamiento, alimentos y bebidas dentro del establecimiento vinculados a las estancias, y paquetes turísticos liderados por hoteles, en lugar de la totalidad del gasto en hostelería. Una vez alineado el alcance, las diferencias restantes suelen explicarse por las decisiones sobre la progresión del ADR y la rapidez con la que la normalización de la demanda posterior a eventos se refleja en los supuestos del pronóstico.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de turismo y hotelería de China?

El mercado está valorado en 427,7 mil millones de USD en 2026 y se proyecta que alcance los 552,8 mil millones de USD en 2031.

¿Qué categoría de hotel tiene la mayor participación?

Los hoteles de escala media concentran el 34,35% de los ingresos de 2025, beneficiándose de la fuerte demanda entre los viajeros domésticos conscientes del valor.

¿A qué velocidad crece el turismo receptivo?

El turismo receptivo es el segmento de mayor crecimiento, avanzando a una CAGR del 8,24% hasta 2031, impulsado por la facilitación de visados y la recuperación de la capacidad aérea.

¿Qué papel desempeñan los canales digitales en las reservas hoteleras?

Las agencias de viajes en línea representan el 54,10% de las noches de habitación, mientras que los ecosistemas de superaplicaciones se expanden a una CAGR del 11,78% al combinar los viajes con los servicios cotidianos.

¿Cuáles son los mercados de desarrollo más dinámicos?

Chengdu lidera la cartera de construcción, seguida de cerca por Hangzhou y Wuhan, impulsadas por la mejora de las conexiones de transporte y el aumento de la actividad empresarial.

Última actualización de la página el: