Tamanho e Participação do Mercado de Turismo de Cruzeiros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 203.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 279.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

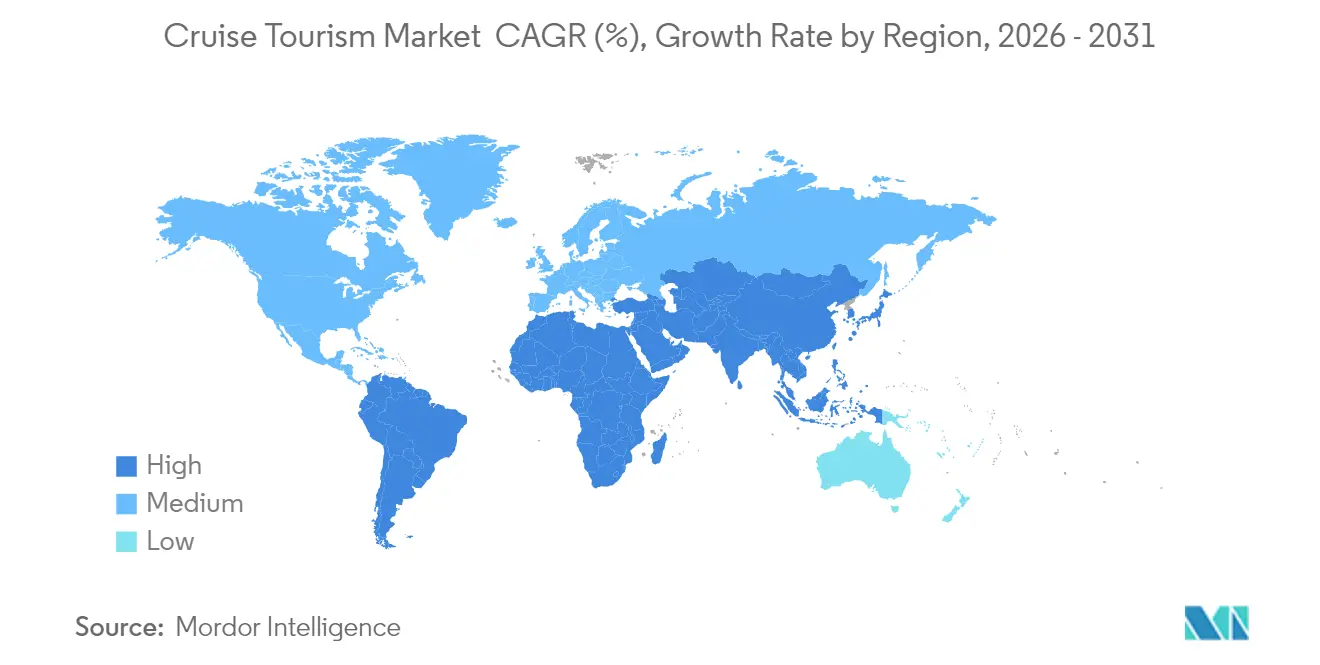

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

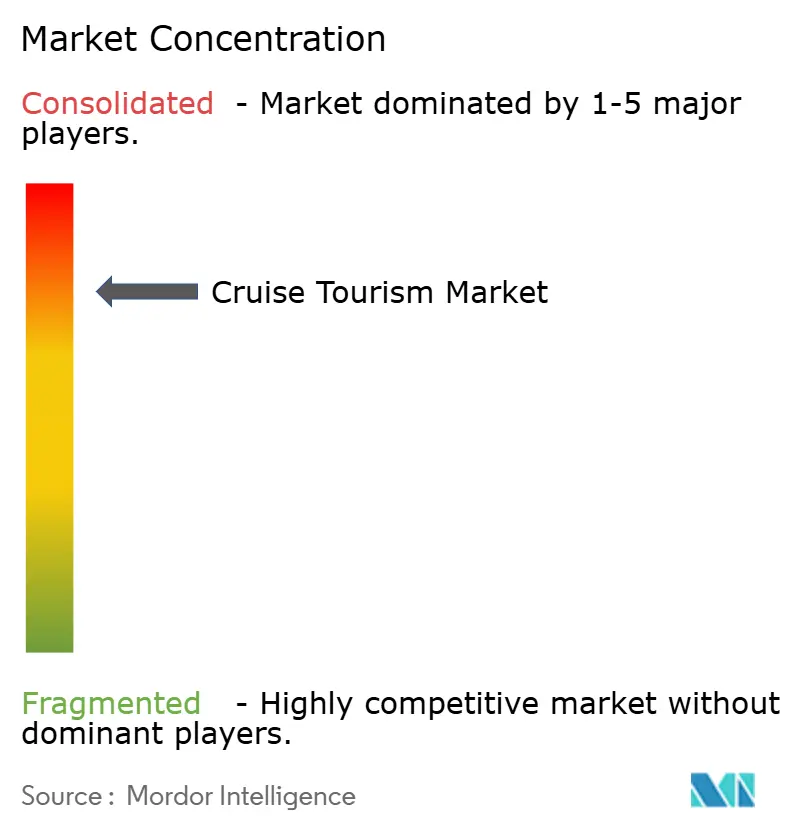

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turismo de Cruzeiros pela Mordor Intelligence

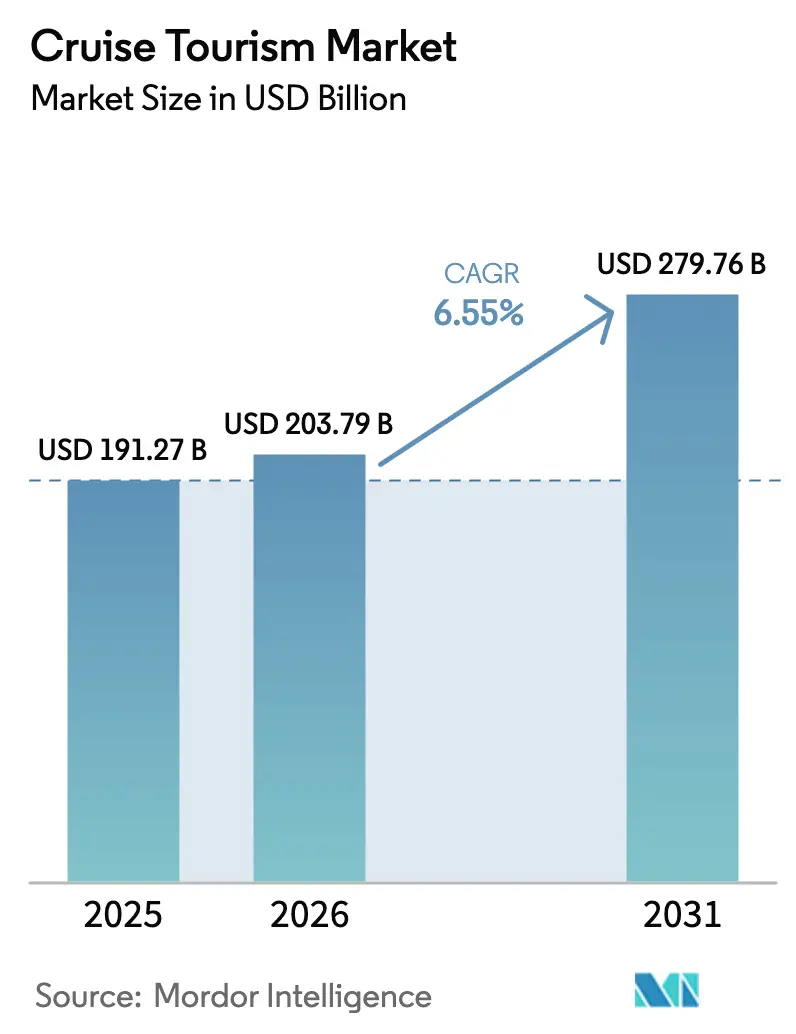

O tamanho do mercado de turismo de cruzeiros deverá crescer de USD 191,27 bilhões em 2025 para USD 203,79 bilhões em 2026 e está previsto para alcançar USD 279,76 bilhões até 2031 a um CAGR de 6,55% no período de 2026-2031. Impulsionado pela retomada das viagens no pós-pandemia, o mercado se beneficia da demanda reprimida, da implantação de megaembarcações e da rápida expansão para regiões emergentes. Os operadores aproveitam embarcações maiores para reduzir os custos por berço, direcionando as economias para aprimoramentos digitais na experiência dos hóspedes. Os roteiros de expedição superam os segmentos tradicionais à medida que o acesso a rotas polares induzido pelas mudanças climáticas se amplia e os viajantes de aventura abastados aceitam pagar tarifas premium. Enquanto isso, as regulamentações ambientais e a incerteza macroeconômica moderam as margens de lucro, forçando as frotas a acelerar os investimentos em eficiência e a diversificar os portfólios de roteiros.

Principais Conclusões do Relatório

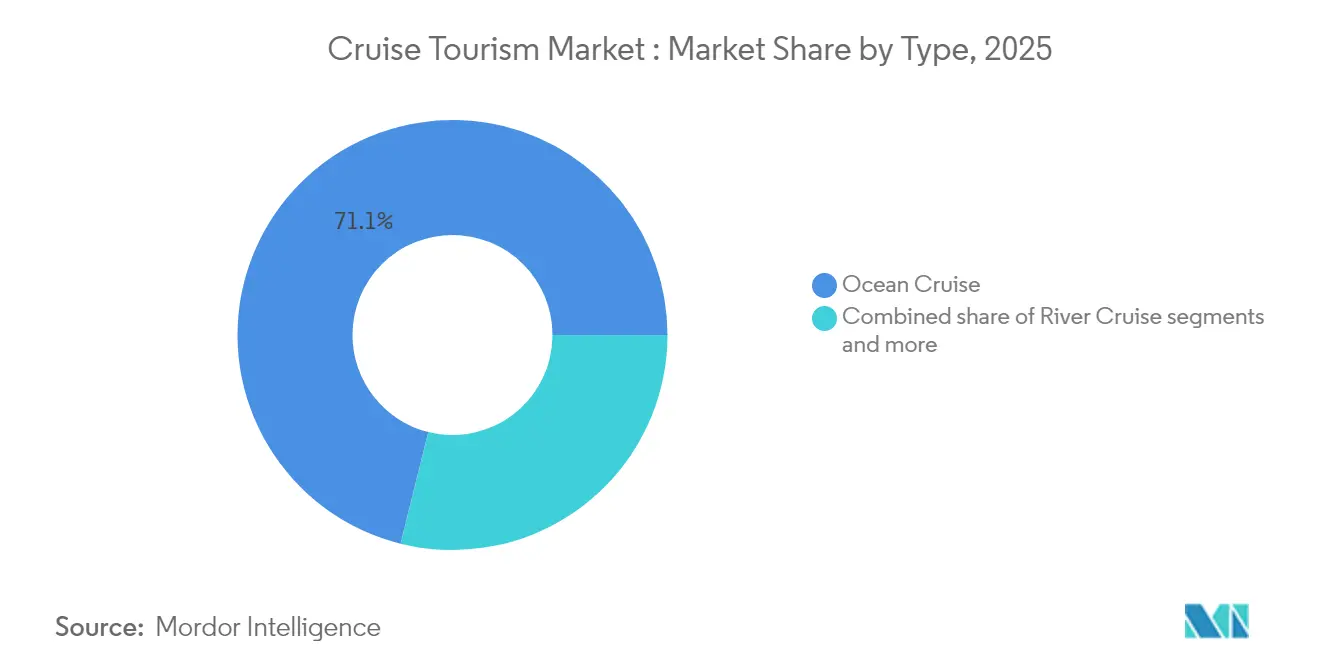

- Por tipo, os cruzeiros oceânicos lideraram com 71,12% da participação do mercado de turismo de cruzeiros em 2025; os cruzeiros de expedição têm previsão de expansão a um CAGR de 10,12% até 2031.

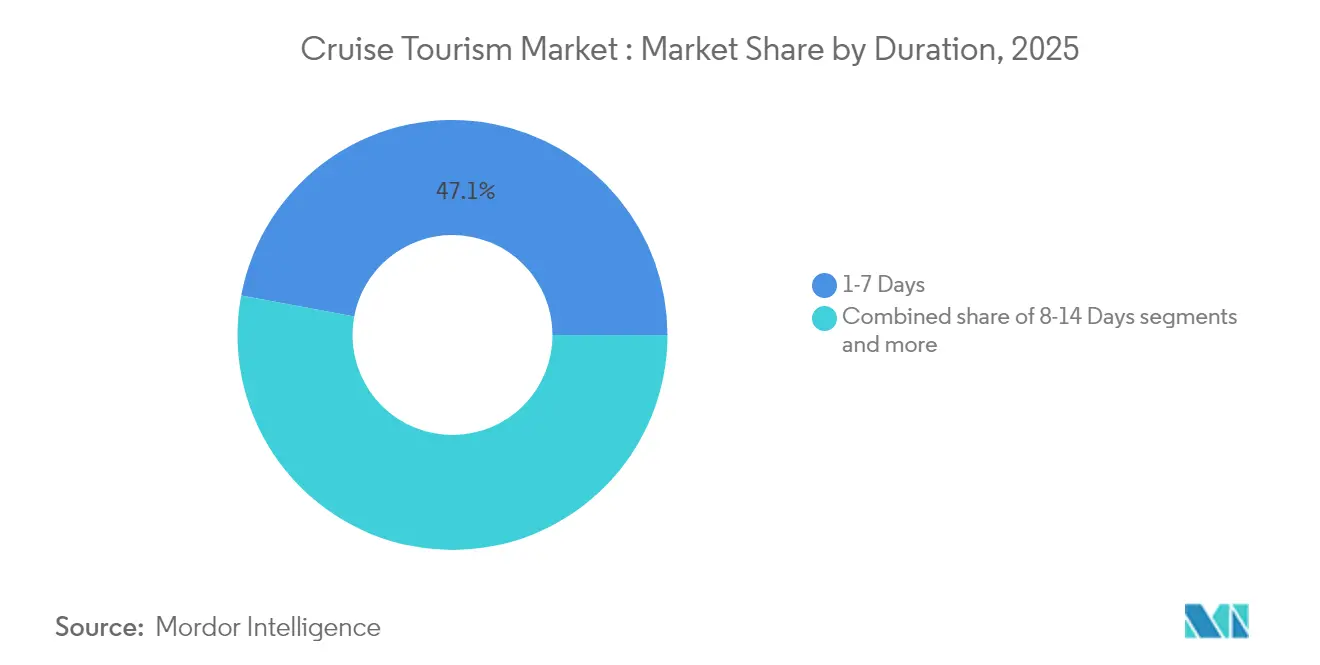

- Por duração, as viagens de 1-7 dias representaram 47,05% da participação do mercado de turismo de cruzeiros em 2025, enquanto os cruzeiros de 8-14 dias estão posicionados para crescer a um CAGR de 8,05% até 2031.

- Por idade do passageiro, o segmento de 40-59 anos deteve 39,15% da participação do tamanho do mercado de turismo de cruzeiros em 2025, ao passo que a coorte de 20-39 anos avança a um CAGR de 9,52%.

- Por geografia, a América do Norte comandou 52,20% da participação do mercado de turismo de cruzeiros em 2025, mas a Ásia-Pacífico está projetada para registrar um CAGR de 10,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Turismo de Cruzeiros

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da renda disponível da classe média em mercados emergentes | 1.8% | Ásia-Pacífico como núcleo, com reflexos no Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Rápida expansão de novas embarcações oceânicas e megaembarcações | 1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Forte demanda reprimida pós-COVID por viagens experienciais | 0.9% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da riqueza dos aposentados impulsionando férias de cruzeiro mais longas | 0.7% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Abertura de vias navegáveis polares anteriormente restritas | 0.3% | Rotas Árticas/Antárticas, beneficiando operadores globais | Longo prazo (≥ 4 anos) |

| Melhorias de infraestrutura portuária apoiadas pelo governo | 0.4% | Mercados emergentes da Ásia-Pacífico, Oriente Médio e África, e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão da Renda da Classe Média em Crescimento Reformula a Demografia dos Passageiros

A prosperidade dos mercados emergentes altera fundamentalmente a acessibilidade dos cruzeiros, com os domicílios de classe média da China com renda acima de USD 10.000 anuais projetados para alcançar 550 milhões até 2030. Essa expansão demográfica impulsiona taxas de adoção de cruzeiristas de primeira viagem superiores a 15% ao ano nos mercados da ASEAN, onde as reservas de famílias multigeracionais agora representam 35% da demanda regional. A mudança permite que os operadores implantem embarcações maiores em roteiros da Ásia-Pacífico, com a capacidade média das embarcações aumentando 23% desde 2024, à medida que as companhias buscam economias de escala. As estratégias de precificação se adaptam correspondentemente, com operadores premium lançando marcas para o segmento médio especificamente voltadas para consumidores de mercados emergentes que priorizam custo-benefício em detrimento de comodidades de luxo.

A Economia das Megaembarcações Transforma as Estratégias de Implantação de Capacidade

Vinte e cinco embarcações encomendadas em 2024 adicionam mais de 6.000 berços cada uma e reduzem as despesas operacionais per capita em até 22% graças aos cascos energeticamente eficientes [1]Cruise Industry News, "Relatório Anual da Cruise Industry News 2024," cruiseindustrynews.com. . Embarcações maiores permitem a reimplantação de tonelagem mais antiga em mercados secundários sem diluir a precificação das rotas premium. O risco do balanço patrimonial aumenta, contudo, se a demanda não se alinhar à oferta em corredores maduros. Os operadores mitigam a exposição alinhando cronogramas de entrega com reservas antecipadas e celebrando financiamentos de longo prazo favoráveis aos custos de captação relativamente baixos do momento. Aeroportos e portos correm para expandir a infraestrutura que acomoda embarcações que excedem 250.000 toneladas de arqueação bruta.

A Demanda por Viagens Experienciais Pós-Pandemia Sustenta a Precificação Premium

As reservas globais de cruzeiros em 2024 superaram os níveis de 2019 em 12%, mesmo com as tarifas médias subindo 8-15% [2]Royal Caribbean Group, "Relatório Anual de 2024," royalcaribbeangroup.com.. Os consumidores priorizam experiências únicas, como desembarques na Antártida, levando a aumentos nas reservas de expedições de 71%. As companhias redesenham as estratégias de combinação de cabines, substituindo as cabines internas de baixo rendimento por categorias de sacada e suíte que capturam maior gasto a bordo, em média de USD 65-80 diários. Embora o impulso das viagens de recuperação seja mais forte na América do Norte e na Europa, os mercados emergentes exibem entusiasmo paralelo, sinalizando uma mudança duradoura dos gastos discricionários baseados em posse para os baseados em experiência.

A Concentração de Riqueza dos Aposentados Impulsiona a Demanda por Viagens Prolongadas

Os aposentados abastados impulsionam a demanda por roteiros que superam 21 dias e que alcançam tarifas diárias de USD 400-600 [3]Cruise Lines International Association, "Perspectiva do Setor de Cruzeiros 2024," CLIA.org. . Os operadores reformam as embarcações com suítes no estilo residencial e centros médicos ampliados para proporcionar conforto em viagens de longa duração. A alta captação de receita a bordo compensa a duração prolongada das viagens, reduzindo as taxas portuárias como proporção dos custos totais. As companhias de luxo colhem ganhos desproporcionais porque a qualidade do serviço e os produtos de enriquecimento de destinos ressoam com esse grupo demográfico. O crescimento contínuo depende da estabilidade dos mercados financeiros que protegem os fluxos de renda de investimentos dos idosos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Choques macroeconômicos elevando a sensibilidade ao custo de viagens | 0.8% | Global, impacto mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais elevando os custos operacionais | 0.6% | Global, com a UE liderando a implementação regulatória | Médio prazo (2-4 anos) |

| Capacidade limitada de berços em portos de destaque | 0.4% | Rotas primárias do Caribe, Mediterrâneo e Alasca | Médio prazo (2-4 anos) |

| Crescente instabilidade geopolítica ao longo dos principais corredores | 0.3% | Oriente Médio, Mediterrâneo Oriental, rotas Árticas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade Econômica Pressiona os Orçamentos de Viagens Discricionárias

As pressões inflacionárias e os temores de recessão criam ventos contrários para a demanda de cruzeiros, particularmente entre os consumidores de mercados emergentes sensíveis ao preço, que representam o principal motor de crescimento do setor. Os ciclos de aperto monetário dos bancos centrais reduzem a renda disponível das famílias, com as reservas de cruzeiros apresentando uma correlação de 0,7-0,9 com os índices de confiança do consumidor nos principais mercados de origem. Os operadores respondem com estratégias de precificação dinâmica e planos de pagamento flexíveis, porém uma fraqueza econômica sustentada poderia forçar reduções de capacidade ou descontos agressivos que erodem a rentabilidade. O desafio se intensifica em mercados como China e Índia, onde as nascentes culturas de cruzeiro carecem dos padrões de fidelidade que sustentam a demanda durante as recessões.

Os Custos de Conformidade Ambiental Pressionam as Margens Operacionais

As metas de redução de emissões da IMO 2030 e a ampliação da cobertura do Sistema de Comércio de Emissões da UE impõem custos significativos de modernização e operação em frotas globais. Os investimentos em conformidade chegam em média a USD 15-25 milhões por embarcação para instalações de lavadores de gases e modificações nos sistemas de combustível, enquanto os prêmios de combustíveis alternativos acrescentam USD 50-80 por passageiro aos custos das viagens. Os regulamentos FuelEU Maritime complicam ainda mais as operações ao exigir cotas de mistura de combustíveis renováveis que excedem a capacidade de oferta atual. Essas pressões regulatórias impactam desproporcionalmente as embarcações mais antigas, acelerando os ciclos de renovação da frota e criando vantagens competitivas para os operadores com embarcações mais novas e eficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Cruzeiros de Expedição Capitalizam o Acesso a Rotas Impulsionado pelo Clima

As embarcações de expedição geram um CAGR de 10,12%, mesmo que os cruzeiros oceânicos retenham 71,12% da dominância da receita de 2025. O tamanho do mercado de turismo de cruzeiros para roteiros de expedição está projetado para crescer de USD 7,9 bilhões em 2025 para USD 14,1 bilhões até 2031, beneficiando-se de rendimentos por passageiro que excedem USD 1.000 diários. Os operadores investem em cascos de classe gelo, frotas de zodiaque e parcerias científicas para se diferenciar, mas devem equilibrar o crescimento com os frágeis ecossistemas polares. Os cruzeiros fluviais, as viagens temáticas e as navegações de aventura ampliam as opções dos clientes, mas enfrentam restrições de infraestrutura portuária e de sazonalidade que desaceleram a expansão.

O apetite dos passageiros pela autenticidade impulsiona a proliferação de nichos de segmento. Embarcações menores acessam baías restritas e aldeias remotas, fomentando o intercâmbio cultural e as narrativas de turismo sustentável. Contudo, as restrições nas regiões polares poderiam limitar a capacidade caso os limites ambientais se tornassem ainda mais rigorosos. Os preços elevados dos bilhetes protegem as margens, mas expõem a demanda a oscilações macroeconômicas. A colaboração estratégica com as autoridades locais garante volumes controlados de visitantes, preservando ao mesmo tempo o atrativo dos roteiros.

Por Duração: As Viagens de Duração Intermediária Ganham Espaço entre os Profissionais Ativos

O segmento de 8-14 dias cresce 8,05% ao ano à medida que a flexibilidade do trabalho remoto permite que os viajantes combinem férias e teletrabalho. A participação do mercado de turismo de cruzeiros detida pelos cruzeiros curtos cai gradualmente à medida que os consumidores buscam roteiros de múltiplos países sem exceder duas semanas de licença. As viagens de duração intermediária otimizam os custos portuários ao longo das cadeias de roteiros e desbloqueiam oportunidades incrementais de gastos a bordo.

As companhias adaptam os programas de entretenimento e os pacotes de conectividade para atrair profissionais que exigem banda larga estável. As viagens mais longas de 15-20 dias atendem principalmente a aposentados abastados, enquanto os cruzeiros mundiais permanecem um nicho, porém lucrativo. Ao projetar viagens que começam nos fins de semana, os operadores minimizam o uso de dias de férias, aumentando ainda mais o apelo para viajantes com restrição de tempo.

Por Idade do Passageiro: As Demografias Mais Jovens Impulsionam a Adoção de Inovação Digital

A coorte de 20-39 anos está projetada para se expandir a um CAGR de 9,52%, elevando sua fatia de receita de 29,00% em 2025 para 34,20% até 2031. Esse crescimento eleva o tamanho do mercado de turismo de cruzeiros para o grupo etário a USD 95,7 bilhões até 2031. Os Millennials e a Geração Z exibem gastos a bordo de USD 85-110 diários, materialmente superiores aos dos hóspedes mais velhos. Os operadores introduzem pagamentos sem contato, pedidos via dispositivo móvel e espaços otimizados para redes sociais para atender às expectativas.

O marketing se volta para parcerias com influenciadores e aplicativos de fidelidade gamificados que convertem cruzeiristas de primeira viagem em clientes recorrentes. Contudo, a sensibilidade ao preço permanece aguda, exigindo faixas tarifárias orientadas para o valor e políticas de cancelamento flexíveis. Para o segmento de 13-19 anos, os calendários escolares restringem as janelas de viagem, obrigando as companhias a programar atividades voltadas para jovens durante os picos de feriados.

Análise Geográfica

A América do Norte retém 52,20% da participação de receita, ancorada pelas rotas do Caribe e do Alasca, apoiadas por extensas redes portuárias e marcos regulatórios favoráveis. As restrições ambientais no Alasca estreitam as janelas de roteiro, mas as melhorias na infraestrutura ártica do Canadá desbloqueiam novas opções de verão. Os investimentos no Caribe do México expandem as alternativas de embarque, reduzindo a dependência dos portos dos Estados Unidos.

O CAGR de 10,78% da Ásia-Pacífico a consagra como a região de crescimento mais rápido. Os governos alocam mais de USD 15 bilhões para instalações portuárias, modernização alfandegária e marketing específico para cruzeiros. A construção naval apoiada pelo Estado na China acelera a capacidade doméstica, e Singapura aproveita a conectividade do Aeroporto de Changi para capturar o tráfego de voo combinado com cruzeiro. A Austrália se beneficia da sazonalidade do hemisfério sul que preenche os berços durante o inverno do hemisfério norte.

A Europa desfruta de crescimento maduro, porém moderado, à medida que as viagens pelo Mediterrâneo e pelo Báltico capitalizam os portos ricos em patrimônio da UNESCO. No entanto, o Sistema de Comércio de Emissões da UE eleva as despesas operacionais e pode redirecionar a tonelagem mais antiga para águas menos regulamentadas. Os terminais da Europa Oriental emergem como alternativas com boa relação custo-eficiência, enquanto o Brexit complica o planejamento de roteiros entre o Reino Unido e os portos continentais.

Cenário Competitivo

O setor de cruzeiros é dominado por um pequeno número de grandes operadores, com as cinco principais empresas detendo a maioria da capacidade global de passageiros. Essa concentração cria elevadas barreiras à entrada, permitindo que os principais players exerçam disciplina de precificação e coordenem a implantação de capacidade de forma eficaz. Parcerias estratégicas e iniciativas de tecnologia compartilhada são comuns, exemplificadas pelo uso de inteligência artificial pelo Royal Caribbean Group para aumentar o engajamento dos hóspedes em 35% e pelos abrangentes programas de transformação digital da Princess Cruises. Em vez de competir apenas na capacidade, as companhias de cruzeiro diferenciam-se cada vez mais por meio de experiências únicas a bordo, acesso exclusivo a destinos e sólidas credenciais de sustentabilidade. O setor evita guerras de preços destrutivas, reconhecendo a alta intensidade de capital e os riscos de longo prazo associados a tal competição.

A adoção de tecnologia emergiu como um diferenciador-chave, com os principais operadores investindo entre USD 200-500 milhões anualmente em infraestrutura digital. Esses investimentos sustentam serviços aos hóspedes impulsionados por inteligência artificial, operações de embarcações habilitadas pela IoT e automação para aprimorar tanto a eficiência operacional quanto a satisfação dos clientes. O aprimoramento da experiência do passageiro por meio de serviços personalizados e conectividade sem interrupções tornou-se uma prioridade estratégica. Ao mesmo tempo, a tecnologia ajuda a reduzir os custos operacionais e apoia a conformidade com as crescentes regulamentações ambientais. Como resultado, a inovação permanece central para manter a competitividade e a fidelidade à marca no setor.

Os novos entrantes no mercado tendem a se concentrar em nichos de segmento, como viagens ultraluxuosas ou cruzeiros de expedição, enquanto os players estabelecidos reforçam sua dominância por meio da expansão do portfólio de marcas e aquisições estratégicas. Ainda existem oportunidades em mercados geográficos pouco atendidos e demografias sub-representadas, mas os elevados requisitos de capital e as complexidades regulatórias representam obstáculos significativos. A consolidação permanece uma tendência definidora à medida que os operadores menores lutam para acompanhar os mandatos ambientais e a competição de capacidade de embarcações maiores. As implantações de megaembarcações pelas principais marcas pressionam ainda mais as companhias de cruzeiro independentes, acelerando a concentração do setor.

Líderes do Setor de Turismo de Cruzeiros

Carnival Corporation & plc

Royal Caribbean Group

Norwegian Cruise Line Holdings

MSC Cruises

Disney Cruise Line

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: MSC Cruises apresentou o MSC World America com tecnologia de lubrificação a ar que reduz o consumo de combustível em 12%.

- Janeiro de 2025: Royal Caribbean Group registrou receitas recordes no 1º trimestre de 2025, impulsionadas pelas embarcações da classe Icon operando com 132% de ocupação.

- Setembro de 2024: Virgin Voyages implantou o Resilient Lady na Austrália para atender à demanda exclusiva para adultos.

- Fevereiro de 2024: Carnival Corporation lançou um plano de modernização da frota de USD 2,5 bilhões até 2027, com meta de redução de 40% nas emissões.

Escopo do Relatório Global do Mercado de Turismo de Cruzeiros

O turismo de cruzeiros refere-se a férias que são total ou parcialmente baseadas em um navio de cruzeiro.

O mercado de turismo de cruzeiros é segmentado por tipo, que inclui cruzeiro fluvial, cruzeiro oceânico, cruzeiro de expedição, cruzeiro temático, cruzeiro de aventura e outros tipos; por duração, incluindo 1-7 dias, 8-14 dias, 15-20 dias e mais de 21 dias; por idade do passageiro, que inclui menos de 12 anos, 13-19 anos, 20-39 anos, 40-59 anos e acima de 60 anos; e por geografia, que inclui Ásia-Pacífico, Europa, América do Norte, América do Sul e Oriente Médio.

O relatório oferece tamanho de mercado e previsões para o mercado de turismo de cruzeiros em termos de receita (USD) para todos os segmentos acima.

| Cruzeiro Fluvial |

| Cruzeiro Oceânico |

| Cruzeiro de Expedição |

| Cruzeiro Temático |

| Cruzeiro de Aventura |

| Outros |

| 1-7 Dias |

| 8-14 Dias |

| 15-20 Dias |

| Mais de 21 Dias |

| Menos de 12 Anos |

| 13-19 Anos |

| 20-39 Anos |

| 40-59 Anos |

| Acima de 60 Anos |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Cruzeiro Fluvial | |

| Cruzeiro Oceânico | ||

| Cruzeiro de Expedição | ||

| Cruzeiro Temático | ||

| Cruzeiro de Aventura | ||

| Outros | ||

| Por Duração | 1-7 Dias | |

| 8-14 Dias | ||

| 15-20 Dias | ||

| Mais de 21 Dias | ||

| Por Idade do Passageiro | Menos de 12 Anos | |

| 13-19 Anos | ||

| 20-39 Anos | ||

| 40-59 Anos | ||

| Acima de 60 Anos | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de turismo de cruzeiros em 2026?

Está avaliado em USD 203,79 bilhões em 2026, com previsão de alcançar USD 279,76 bilhões até 2031.

Qual é a taxa de crescimento esperada para o turismo de cruzeiros até 2031?

O mercado está projetado para se expandir a um CAGR de 6,55% de 2026 a 2031.

Qual segmento de cruzeiro está crescendo mais rapidamente?

Os cruzeiros de expedição estão previstos para crescer a um CAGR de 10,12%, tornando-os o segmento de expansão mais rápida.

Por que a Ásia-Pacífico é importante para os operadores de cruzeiros?

A Ásia-Pacífico está projetada para registrar um CAGR de 10,78% devido à expansão da classe média e aos investimentos em larga escala em infraestrutura portuária, tornando-a o principal motor de crescimento.

Como as regulamentações ambientais afetam as companhias de cruzeiro?

As regras da IMO 2030 e do Sistema de Comércio de Emissões da UE estão adicionando custos de modernização de USD 15-25 milhões por embarcação e elevando as despesas com combustível, pressionando as margens operacionais.

Quais tendências tecnológicas estão moldando a experiência do passageiro?

Os investimentos em serviços aprimorados por inteligência artificial, dispositivos vestíveis e Wi-Fi de alta velocidade estão elevando a personalização e os gastos a bordo.

Página atualizada pela última vez em: