Tamaño y Participación del Mercado de Dispositivos de Fijación Craneomaxilofacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

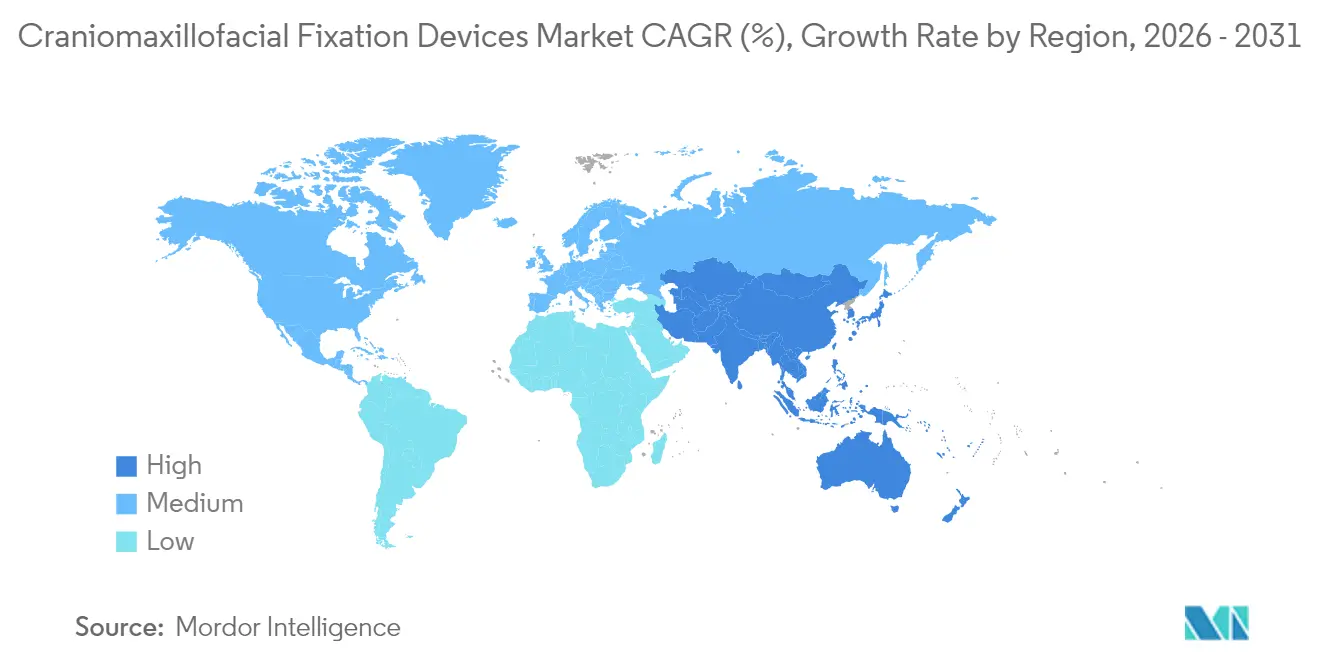

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

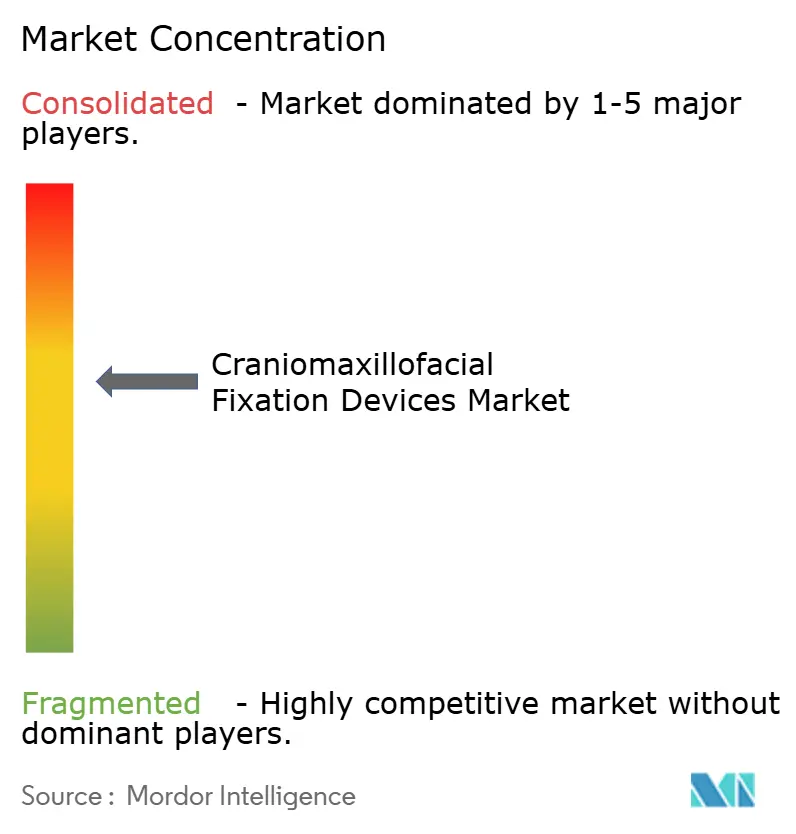

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Fijación Craneomaxilofacial por Mordor Intelligence

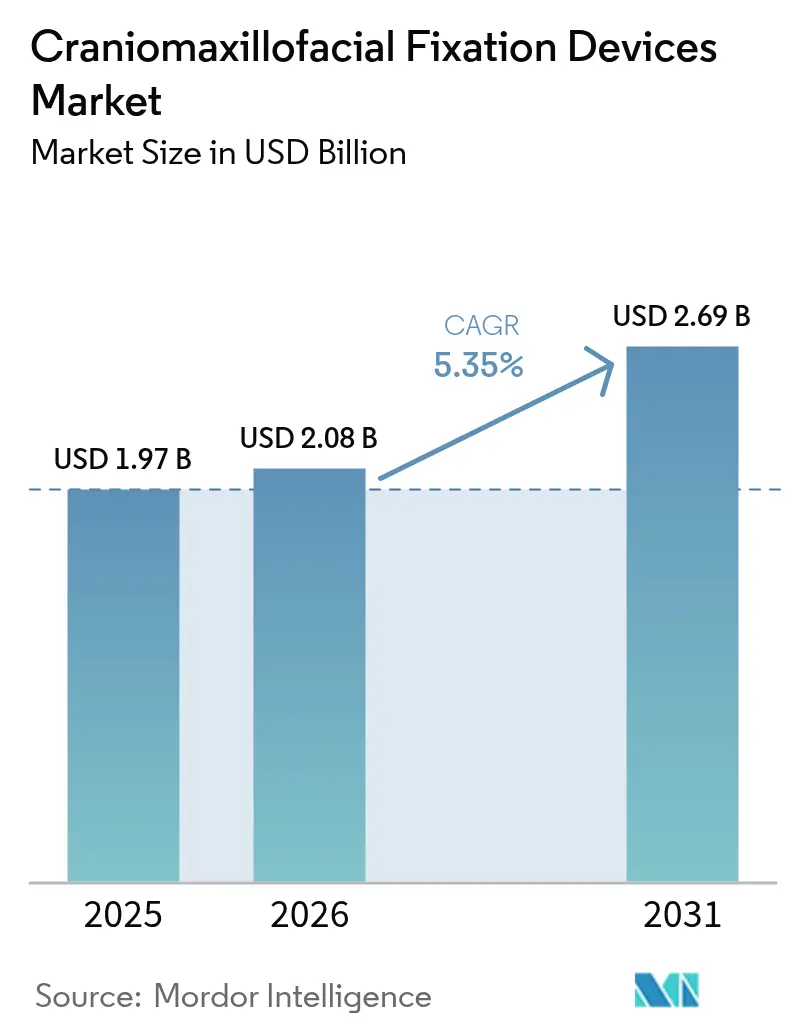

El tamaño del mercado de dispositivos de fijación craneomaxilofacial fue valorado en USD 1,97 mil millones en 2025 y se estima que crecerá desde USD 2,08 mil millones en 2026 hasta alcanzar USD 2,69 mil millones en 2031, a una CAGR del 5,35% durante el período de pronóstico (2026-2031). La demanda se mantiene saludable a medida que el aumento de la incidencia de traumatismos, los volúmenes estables de cirugía ortognática y los nuevos materiales biorreabsorbibles amplían la adopción clínica, mientras que las soluciones específicas para el paciente impresas en 3D crean niveles de precios premium que sustentan el crecimiento de los ingresos. La integración de la fabricación aditiva con biopolímeros desplaza el enfoque competitivo de los conjuntos de titanio de uso general hacia implantes personalizados que acortan el tiempo en quirófano y reducen los procedimientos secundarios. El endurecimiento regulatorio, en particular el Reglamento del Sistema de Gestión de Calidad que exige el cumplimiento de la norma ISO 13485:2016 a partir de febrero de 2026, impulsa a los fabricantes hacia sistemas de calidad globales armonizados y favorece a las empresas con una sólida infraestructura de cumplimiento. Al mismo tiempo, los compradores hospitalarios esperan evidencia de ahorro de costos bajo la atención basada en valor, lo que lleva a los proveedores a vincular la elección del implante con la reducción del riesgo de reoperación y estancias hospitalarias más cortas.

Conclusiones Clave del Informe

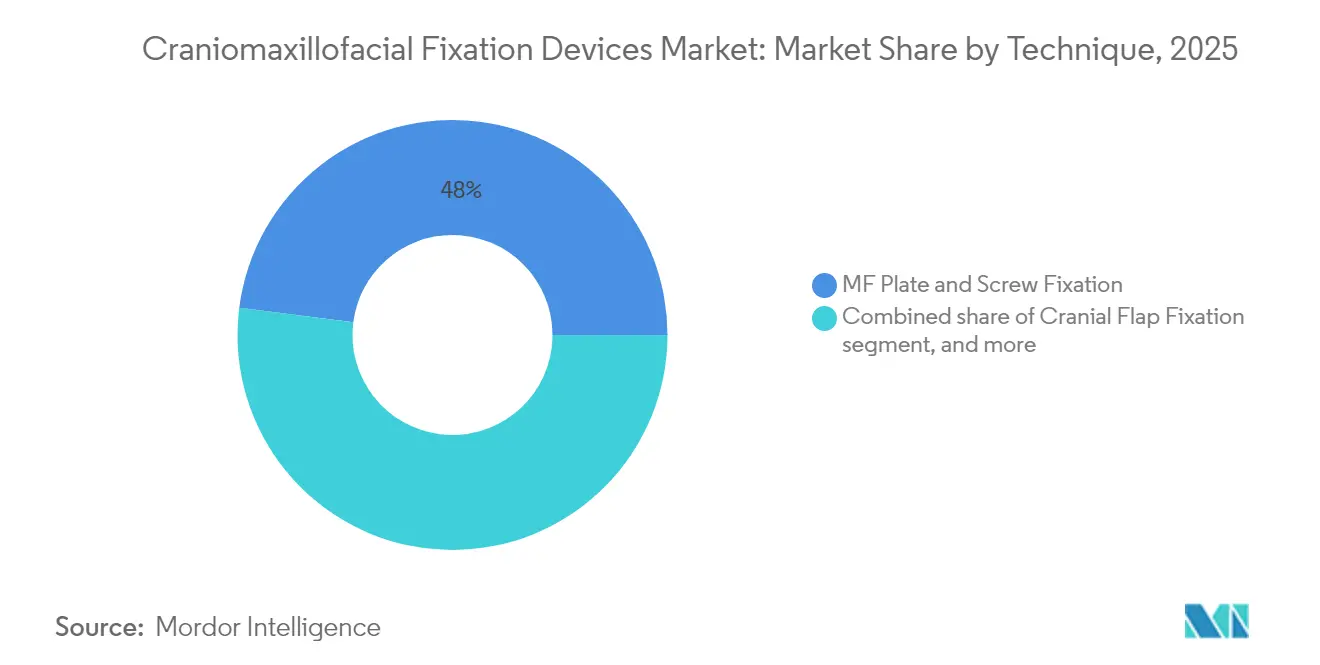

- Por técnica, la fijación con placa y tornillo MF representó el 47,98% de la participación del mercado de dispositivos de fijación craneomaxilofacial en 2025; se prevé que la distracción CMF registre una CAGR del 7,25% hasta 2031.

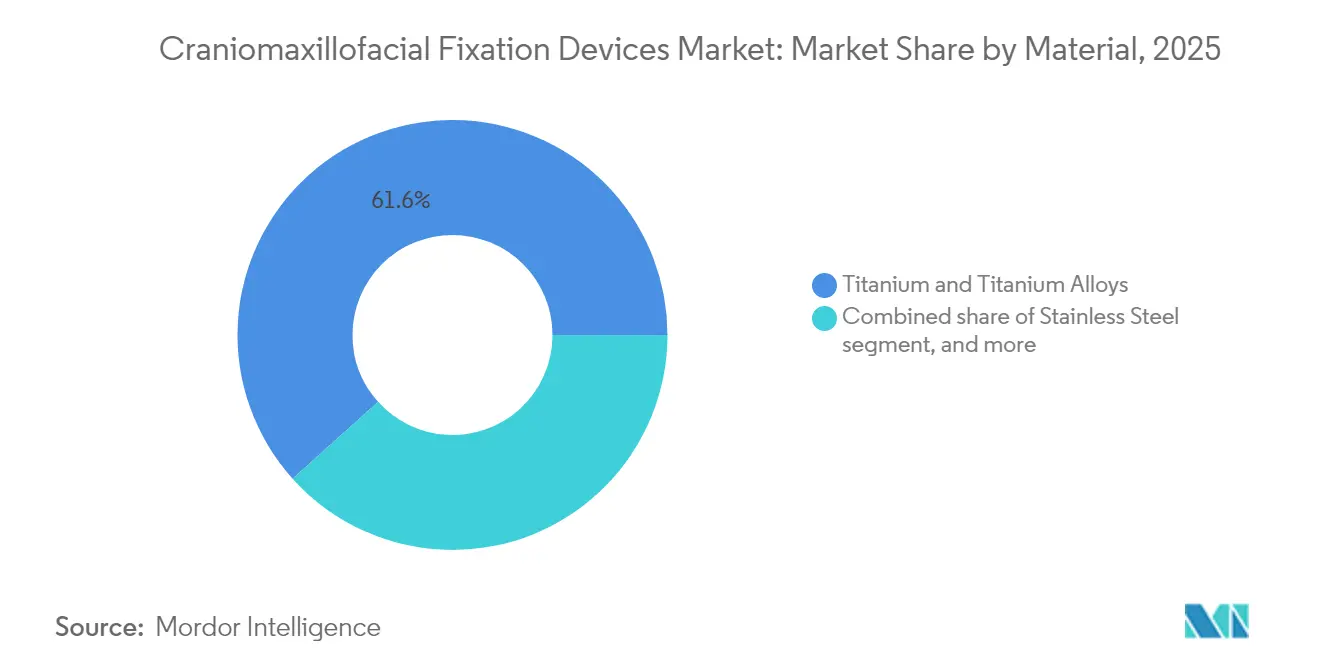

- Por material, el titanio y las aleaciones de titanio representaron el 61,65% del tamaño del mercado de dispositivos de fijación craneomaxilofacial en 2025, mientras que los polímeros biorreabsorbibles están proyectados para expandirse a una CAGR del 8,12% hasta 2031.

- Por aplicación, la cirugía ortognática y dental capturó el 33,92% de la participación del tamaño del mercado de dispositivos de fijación craneomaxilofacial en 2025; la reparación pediátrica de craneosinostosis avanza a una CAGR del 7,88% durante el mismo período.

- Por geografía, América del Norte lideró con el 40,02% de la participación del mercado de dispositivos de fijación craneomaxilofacial; Asia-Pacífico avanza a una CAGR del 6,21% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Fijación Craneomaxilofacial

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de traumatismos craneofaciales | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de técnicas quirúrgicas mínimamente invasivas | +1.2% | América del Norte y Unión Europea, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos continuos en dispositivos de fijación | +1.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente utilización de implantes específicos para el paciente e impresos en 3D | +1.0% | América del Norte y Unión Europea, adopción selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la infraestructura sanitaria e iniciativas de adquisición en mercados emergentes | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Integración de sistemas de navegación y realidad aumentada | +0.6% | América del Norte y Unión Europea, penetración limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Traumatismos Craneofaciales

La urbanización, la mayor densidad del tráfico vial y la participación en deportes de contacto continúan elevando las tasas de lesiones faciales, convirtiendo las fracturas mandibulares en la indicación más frecuente para las placas de fijación. El envejecimiento en las economías desarrolladas añade lesiones relacionadas con caídas, mientras que los casos de politraumatismo exigen fijación en múltiples sitios, requiriendo así amplios portafolios de sistemas en lugar de configuraciones únicas. Los cirujanos adoptan cada vez más conjuntos modulares que cubren reparaciones de la región mediofacial, mandíbula y cráneo en una sola bandeja estéril, lo que eleva los precios de venta promedio. Los hospitales valoran los kits completos que acortan el tiempo de rotación, reforzando la preferencia de los fabricantes por los actores capaces de agrupar tornillos, placas y materiales reabsorbibles bajo garantías de compatibilidad unificadas. La tendencia sostiene un volumen de procedimientos de referencia estable incluso en regiones maduras, protegiendo al mercado de dispositivos de fijación craneomaxilofacial de las fluctuaciones cíclicas de los equipos de capital.

Adopción Creciente de Técnicas Quirúrgicas Mínimamente Invasivas

Los dispositivos de distracción intraoral y los distractores maxilares ocultos evitan cicatrices visibles al tiempo que preservan el suministro sanguíneo óseo, mejorando los resultados cosméticos que importan mucho tanto a pacientes pediátricos como adultos. Las placas guía de prototipo rápido generadas a partir de datos de tomografía computarizada permiten osteotomías precisas, reduciendo el tiempo en quirófano y la exposición a la radiación de las imágenes intraoperatorias. A medida que los cirujanos ganan confianza, los protocolos mínimamente invasivos se convierten en la primera opción en lugar de una alternativa, impulsando rediseños hacia perfiles de placa más delgados y tornillos de cabeza baja que caben a través de incisiones más pequeñas. Los fabricantes de dispositivos se diferencian mediante instrumentación ergonómica que permite la colocación sin una exposición amplia, y mediante kits codificados por colores que agilizan el flujo de trabajo. Este cambio favorece a los proveedores capaces de alinear la resistencia mecánica con hardware de menor huella.

Avances Tecnológicos Continuos en Dispositivos de Fijación

Las mezclas biorreabsorbibles de PLA y PGA ahora alcanzan resistencias a la tracción suficientes para muchos procedimientos craneales pediátricos y de la región mediofacial, eliminando las cirugías de extracción de hardware de seguimiento que añaden costo y riesgo. Las placas de titanio tratadas superficialmente y recubiertas con fosfato de calcio aceleran la osteointegración, permitiendo una carga más temprana y duraciones de férula más cortas. Los microsensores integrados que transmiten datos de estabilidad permanecen en uso piloto, pero apuntan hacia el monitoreo postoperatorio sin radiografías repetidas. La fabricación aditiva fusiona estas mejoras de materiales con libertad geométrica, permitiendo a los ingenieros engrosar las regiones de alto estrés mientras adelgazan otras para reducir el peso. En general, la tecnología eleva las expectativas de los clínicos respecto a dispositivos que apoyen activamente la curación en lugar de simplemente anclar los segmentos óseos.

Creciente Utilización de Implantes Específicos para el Paciente e Impresos en 3D

Los implantes personalizados abordan los déficits anatómicos tras la resección tumoral o traumatismos complejos de maneras que las placas estándar no pueden, reduciendo el tiempo de doblado y contorneado intraoperatorio. La producción de implantes en laboratorios de impresión 3D hospitalarios reduce los plazos de entrega de semanas a días y permite patrones de orificios en las placas alineados con los planes de osteotomía, mejorando la fijación de los tornillos. Las impresiones de cerámica de hidroxiapatita porosa fomentan el crecimiento vascular y la sustitución ósea, convirtiendo los implantes en parte del proceso regenerativo en lugar de soportes inertes. Dado que las unidades se fabrican bajo demanda, los costos de mantenimiento de inventario disminuyen, lo que permite a los proveedores más pequeños con software de diseño competir contra los grandes incumbentes basados en catálogos. Los reguladores agilizan las presentaciones de dispositivos adaptados al paciente bajo los códigos de dispositivos existentes, nivelando aún más las barreras de entrada al mercado.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas de reembolso y cobertura desfavorables | -1.4% | Global, más severo en América del Norte | Corto plazo (≤ 2 años) |

| Altos costos de procedimientos y presión sobre los precios | -1.1% | Global, con variaciones regionales | Mediano plazo (2-4 años) |

| Cumplimiento regulatorio estricto y requisitos de certificación | -0.9% | Global, particularmente en Estados Unidos y Unión Europea | Mediano plazo (2-4 años) |

| Acceso limitado a cirujanos CMF especializados en zonas rurales | -0.6% | Mercados emergentes y zonas rurales en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de Reembolso y Cobertura Desfavorables

Los recortes de tarifas de Medicare de hasta el 20% en determinados códigos CPT erosionan los márgenes hospitalarios, lo que lleva a los departamentos de compras a limitar el gasto en implantes por procedimiento[1]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios Médicos 2025," medicare.gov. Las aseguradoras privadas solicitan una preautorización exhaustiva, retrasando las cirugías y obligando a los cirujanos a documentar la necesidad funcional más allá del beneficio estético. En los sistemas de pagador único, los formularios suelen preferir las placas genéricas sobre las innovaciones de marca, limitando la adopción de materiales reabsorbibles premium a pesar de sus mejores resultados. Los fabricantes responden publicando estudios de costo-utilidad que muestran ahorros derivados de evitar cirugías de extracción, pero los pagadores exigen evidencia longitudinal. A corto plazo, esta restricción modera el crecimiento del mercado de dispositivos de fijación craneomaxilofacial hasta que se acumulen datos basados en valor.

Altos Costos de Procedimientos y Presión sobre los Precios

Los procedimientos de fijación multicomponente implican implantes, taladros especializados y herramientas de colocación de placas que pueden elevar el costo de suministro a cerca de USD 9.000 por caso de traumatismo según auditorías de compras. Las organizaciones de compras grupales aprovechan el volumen agregado para exigir descuentos, comprimiendo los márgenes unitarios. Los precios de referencia internacionales ponen de manifiesto las discrepancias, lo que lleva a los hospitales de América Latina y África a solicitar paridad con las cotizaciones de Asia-Pacífico. Los fabricantes de dispositivos racionalizan las unidades de mantenimiento de existencias y convierten los conjuntos de instrumentos en diseños modulares que sirven a varias familias de placas, reduciendo los gastos generales de esterilización pero también disminuyendo la diferenciación percibida. La erosión persistente de precios obliga a las empresas a centrar la investigación y el desarrollo en características que generen valor medible, como la reducción del tiempo en quirófano o la eliminación de cirugías de seguimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica: La Distracción Lidera la Ola de Innovación

Se prevé que los dispositivos de distracción CMF registren una CAGR del 7,25% hasta 2031, muy por encima de la tasa de crecimiento general del mercado de dispositivos de fijación craneomaxilofacial. El método es ahora estándar para el alargamiento mandibular en neonatos con obstrucción de las vías respiratorias, logrando un 91,3% de éxito en la prevención de traqueotomías según datos multicéntricos. La fijación con placa y tornillo MF sigue siendo el método de referencia, con una participación de mercado del 47,98% en 2025, ya que los cirujanos confían en su familiaridad y resistencia inmediata a la carga. La selección de técnicas se basa cada vez más en la edad del paciente y la complejidad del defecto en lugar de la preferencia del cirujano, con los sistemas de distracción biorreabsorbibles ganando preferencia pediátrica al eliminar la extracción secundaria de hardware. Se proyecta que el tamaño del mercado de dispositivos de fijación craneomaxilofacial para sistemas de distracción alcance USD 696 millones en 2031, lo que implica una brecha de ingresos creciente sobre los conjuntos exclusivos de colgajo craneal.

Los cirujanos demandan soluciones híbridas que combinen la distracción con guía de navegación, creando oportunidades para las empresas que integran distractores roscados con guías precurvadas específicas para el paciente. Los dispositivos externos pierden terreno frente a los sistemas internos que evitan las infecciones en el sitio de los pines, fomentando la aceptación del procedimiento entre los cuidadores. Mientras tanto, el reemplazo de la articulación temporomandibular crece de manera constante, respaldado por componentes aloplásticos personalizados, pero sigue representando una participación menor del mercado de dispositivos de fijación craneomaxilofacial. A medida que los pagadores reconocen los beneficios a largo plazo para las vías respiratorias y la simetría facial, las barreras de adopción disminuyen, reforzando el rendimiento superior del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Biorreabsorbibles Desafían el Dominio del Titanio

El titanio y las aleaciones de titanio mantuvieron una participación del 61,65% en 2025, reflejando décadas de confianza de los cirujanos en su resistencia mecánica. Sin embargo, los polímeros biorreabsorbibles, que se expanden a una CAGR del 8,12%, erosionan esta ventaja, particularmente en procedimientos craneales pediátricos y de la región mediofacial donde las placas de crecimiento exigen una fijación temporal. Las formulaciones iniciales sufrían una absorción impredecible, pero las mezclas de PLLA-PGA de nueva generación ofrecen una retención de módulo consistente durante 20-24 semanas, coincidiendo con las ventanas críticas de curación ósea. Como resultado, se estima que el tamaño del mercado de dispositivos de fijación craneomaxilofacial atribuible a los biorreabsorbibles se duplique para 2030. El acero inoxidable mantiene una participación marginal en regiones sensibles al costo debido a preocupaciones de corrosión, mientras que el PEEK reforzado con fibra de carbono entra en indicaciones selectas de traumatismo donde la radiolucidez facilita las imágenes postoperatorias.

Las placas compuestas de tres materiales que combinan esqueletos de titanio con brazos reabsorbibles ilustran el impulso innovador. Estos diseños proporcionan resistencia inmediata mientras dejan solo titanio de bajo perfil tras la absorción del polímero, minimizando la palpabilidad en regiones de tejido delgado. La fabricación aditiva acelera los ciclos de iteración; los proveedores ahora lanzan composiciones actualizadas en 12 meses frente a los 36 meses bajo la fundición convencional. El panorama de materiales es, por tanto, dinámico, fomentando la competencia no solo en la calidad de la aleación sino también en atributos de degradación adaptada y compatibilidad con imágenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento Pediátrico Impulsa el Crecimiento Premium

La cirugía ortognática y dental representó el 33,92% de los ingresos de 2025, reflejando una demanda estable de corrección de maloclusión y soporte de implantes dentales en poblaciones de alto poder adquisitivo. La reparación pediátrica de craneosinostosis, sin embargo, registra la CAGR más rápida del 7,88%, impulsada por la craneoplastia asistida por resortes que reduce la pérdida de sangre operatoria y acorta las estancias hospitalarias. Los kits de dispositivos diseñados para lactantes incorporan tornillos de bajo torque y codificación por colores para adaptarse al grosor óseo, permitiendo procedimientos más seguros. Los hospitales pagan de buen grado un precio premium porque evitar la extracción de hardware reduce los riesgos de exposición a la anestesia en niños. En consecuencia, se prevé que la participación del mercado de dispositivos de fijación craneomaxilofacial de las indicaciones pediátricas supere el 18,60% en 2031, frente al 13,42% en 2025.

La neurocirugía y la otorrinolaringología siguen siendo contribuyentes estables, dependiendo de las placas de fijación de colgajo craneal que raramente cambian de diseño, aunque el volumen persiste debido a la carga constante de casos de tumores y traumatismos. La cirugía plástica y estética muestra un crecimiento moderado a través de reconstrucciones del suelo orbitario y cigomáticas tras lesiones de alta energía. La variación en la combinación de procedimientos subraya la necesidad de los proveedores de contar con amplios catálogos que abarquen desde mallas craneales hasta microplacas, una ventaja que ostentan los tres principales proveedores.

Análisis Geográfico

América del Norte generó el 40,02% de los ingresos globales de 2025, anclada por una atención de traumatismos bien reembolsada y una alta conciencia de las afecciones craneofaciales pediátricas. El crecimiento de los procedimientos se estabiliza cerca del crecimiento poblacional, pero los precios de venta promedio siguen siendo los más altos del mundo gracias a la rápida adopción de materiales reabsorbibles e implantes específicos para el paciente. Europa le sigue con una expansión moderada pero estable; la estricta documentación del Reglamento de Dispositivos Médicos eleva el costo de entrada al mercado, inclinando el equilibrio competitivo hacia las empresas establecidas con expedientes de evidencia clínica maduros. Los hospitales allí solicitan cada vez más declaraciones de impacto ambiental, lo que impulsa los primeros ensayos de bandejas de instrumentos reciclables.

Asia-Pacífico exhibe el mayor dinamismo con una CAGR del 6,21%, liderado por la rápida construcción de centros de traumatología de nivel III en China y la expansión de la cobertura de seguro médico en India. Las empresas nacionales ganan participación en placas de traumatismo estándar, pero los materiales biorreabsorbibles importados dominan los casos pediátricos premium. Los gobiernos fomentan las iniciativas locales de impresión 3D, pero los cirujanos siguen dependiendo del software de planificación estadounidense o alemán para reconstrucciones complejas, manteniendo cadenas de suministro transfronterizas. El tamaño del mercado de dispositivos de fijación craneomaxilofacial en Asia-Pacífico podría superar al de Europa en 2028 si se mantienen las tendencias de volumen actuales.

América Latina y Oriente Medio y África crecen desde una base pequeña, impulsados principalmente por cadenas de hospitales privados que se posicionan como centros de turismo médico. La volatilidad del tipo de cambio, sin embargo, frena las grandes compras de capital y favorece el almacenamiento en consignación sobre la propiedad directa. Los proveedores deben ofrecer modelos de pago flexibles, como el pago por uso para implantes específicos para el paciente, para penetrar en estas regiones. En general, la diversificación geográfica mitiga la exposición a los recortes de reembolso en los mercados maduros.

Panorama regulatorio

Los sistemas de fijación craneomaxilofacial (CMF) están regulados como dispositivos quirúrgicos implantables en los principales mercados, y en los Estados Unidos generalmente se requiere la autorización 510(k) para productos de fijación CMF de Clase II, como los fijadores mandibulares externos (código de producto de la FDA MQN, según 21 CFR 872.4760). Las presentaciones suelen centrarse en evidencia estandarizada de banco y de seguridad, incluida la biocompatibilidad (serie ISO 10993), el desempeño mecánico (por ejemplo, ASTM F382 para la fatiga por flexión de placas y ASTM F543 para el torque de tornillos óseos) y la validación de esterilización (por ejemplo, ISO 17665-1 e ISO 14937), lo que da forma a los controles de diseño y a los planes de verificación tanto para sistemas de titanio como bioabsorbibles.

Las obligaciones de cumplimiento normativo se están endureciendo y desplazando hacia marcos de calidad armonizados, como lo destacan las enmiendas al Reglamento del Sistema de Calidad de la FDA finalizadas en febrero de 2024, que transicionan las expectativas de calidad hacia un modelo de SGC alineado con la norma ISO 13485:2016, en consonancia con el contexto del informe que señala los requisitos de cumplimiento de la norma ISO 13485:2016 que entrarán en vigor en febrero de 2026. En Europa, el Reglamento de Dispositivos Médicos (MDR) de la UE continúa elevando el nivel de documentación exigido para los implantables y las vías de fabricación a medida; al mismo tiempo, avanza la actividad en torno a los flujos de trabajo personalizados para pacientes, como lo ilustra la autorización de la FDA en enero de 2026 para las guías y modelos personalizados de Materialise destinados a la cirugía craneomaxilofacial, y el trabajo clínico de 2026 que demuestra un marco de fabricación en el punto de atención conforme con el artículo 5(5) del MDR de la UE para implantes CMF de PEEK impresos en 3D y personalizados para el paciente en el Hospital Universitario de Basilea.

Panorama Competitivo

El mercado sigue moderadamente concentrado; Stryker, DePuy Synthes y Zimmer Biomet controlan colectivamente cerca del 55% de los ingresos globales a través de amplios catálogos y redes de ventas. El lanzamiento del Sistema de Placas Pangea de Stryker en 2024 amplió su oferta de ángulo variable, ganando una adopción temprana para casos de traumatismo complejos. DePuy Synthes aprovecha su ecosistema de herramientas eléctricas para fidelizar a los hospitales en soluciones integradas, mientras que Zimmer Biomet agrupa software de planificación específico para el paciente con placas craneales, añadiendo fidelización digital. KLS Martin y Medartis tienen éxito en nichos especializados como las microplacas para reparación orbitaria, apoyándose en relaciones con cirujanos docentes y una fabricación personalizada ágil.

Los disruptores capitalizan los laboratorios de impresión 3D hospitalarios, vendiendo servicios de diseño y polvo de titanio en lugar de placas terminadas. Evitan los costos de inventario y superan los plazos de entrega, atrayendo a los centros académicos. El cambio regulatorio es un arma de doble filo: la alineación con la norma ISO 13485:2016 eleva los costos de entrada, pero las vías de dispositivos adaptados al paciente reducen los obstáculos de evidencia para implantes únicos. Los grandes incumbentes recurren a fusiones y adquisiciones, como lo evidencia la adquisición de LimaCorporate por parte de Enovis en enero de 2025 para acceder a las líneas craneofaciales europeas y las capacidades aditivas. Las recientes reducciones de personal de la Administración de Alimentos y Medicamentos podrían prolongar los tiempos de revisión de las notificaciones 510(k), beneficiando inadvertidamente a las empresas con equipos dedicados de asuntos regulatorios capaces de gestionar consultas complejas.

En general, la competencia gira en torno a ofrecer ecosistemas completos —hardware, software y servicio— en lugar de placas independientes. Las empresas que demuestran una reducción de los minutos en quirófano o la evitación de segundas cirugías obtienen margen de maniobra en los precios incluso bajo presión de contención de costos.

Líderes de la Industria de Dispositivos de Fijación Craneomaxilofacial

Stryker Corporation

Johnson and Johnson

Acumed LLC

Zimmer Biomet Holdings Inc.

Medtronic Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La fabricación específica para el paciente y en el punto de atención está ampliando el segmento premium accesible en la fijación CMF al reducir el contorneado intraoperatorio y comprimir los plazos de entrega para reconstrucciones complejas. En 2026, Materialise lanzó implantes de PEEK a medida para su cartera craneomaxilofacial en Europa (excluyendo Suiza), y los modelos de implementación en el punto de atención se están convirtiendo en productos comerciales, con Meticuly demostrando un concepto modular de Factory-in-a-Box orientado a la producción in situ de implantes específicos para el paciente en menos de 24 horas. Estos desarrollos crean espacio en blanco para proveedores que combinan la planificación quirúrgica virtual, guías/modelos y servicios de fabricación de implantes junto con los conjuntos convencionales de placas y tornillos, particularmente en resección de tumores, traumatismos complejos y casos de revisión donde los componentes estándar tienen un desempeño inferior.

La adyacencia de la cartera con soluciones regenerativas se está convirtiendo en una vía práctica de diferenciación bajo presión de costos, ya que los hospitales solicitan cada vez más evidencia de resultados más allá del desempeño del hardware. En mayo de 2026, DePuy Synthes firmó un acuerdo de distribución exclusiva con CGBIO para comercializar NOVOSIS (un sustituto de injerto óseo con factor de crecimiento) en los Estados Unidos, Canadá y Australia, lo que indica un patrón de comercialización en el que los proveedores de fijación complementan los implantes con productos biológicos para apoyar la fusión y el relleno de defectos en indicaciones CMF. En paralelo, las innovaciones incrementales en instrumentación para bioabsorbibles (por ejemplo, el anuncio de Inion de un inyector UltraPress para cirugía craneal bioabsorbible en 2026) destacan oportunidades en fiabilidad del flujo de trabajo y facilidad de uso, especialmente para procedimientos craneales pediátricos, donde los materiales bioabsorbibles pueden eliminar la necesidad de cirugías secundarias de retiro de hardware.

Desarrollos recientes del sector

- Junio de 2026: Stryker lanzó la herramienta motorizada para huesos pequeños TPX HD, orientada a apoyar procedimientos orales maxilofaciales con mejor visibilidad y control en espacios quirúrgicos confinados. El lanzamiento refuerza el ecosistema de procedimientos de Stryker en torno a la fijación CMF al combinar conjuntos de hardware con instrumentación habilitadora que puede reducir la fricción de manejo en casos complejos.

- Mayo de 2026: DePuy Synthes (Johnson and Johnson) firmó un acuerdo de distribución exclusiva con CGBIO para comercializar NOVOSIS en los Estados Unidos, Canadá y Australia, incluido su uso en aplicaciones ortopédicas que abarcan la cirugía craneomaxilofacial. Esto alinea las ofertas de fijación con productos biológicos para apoyar la fusión y el relleno de defectos en indicaciones CMF.

- Noviembre de 2025: Acumed completa la adquisición de los activos de TECHFIT Digital Surgery para ampliar las plataformas de planificación y reconstrucción específicas para el paciente, reforzando la competencia en torno a los flujos de trabajo digitales integrados en los procedimientos craneomaxilofaciales. El movimiento acelera la adopción de la planificación digital y de los flujos de trabajo de planificación a implante.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los dispositivos utilizados para fijar, estabilizar y sostener huesos en procedimientos craneales y faciales, incluidas placas, tornillos, mallas, sistemas de distracción y componentes de reemplazo de la ATM utilizados durante la cirugía.

Exclusiones del alcance: las herramientas quirúrgicas que no son de fijación, el equipo de imagenología y los consumibles dentales generales quedan excluidos de los valores de mercado.

Descripción general de la segmentación

- Por Técnica

- Fijación de Colgajo Craneal

- Distracción CMF

- Reemplazo de la Articulación Temporomandibular

- Fijación con Placa y Tornillo MF

- Fijación Biorreabsorbible

- Otros

- Por Material

- Titanio y Aleaciones de Titanio

- Acero Inoxidable

- Polímeros Biorreabsorbibles (PLA, PGA, PDO)

- Biocerámicas (Hidroxiapatita, Fosfato Tricálcico)

- Compuestos Impresos en 3D Específicos para el Paciente

- Por Aplicación

- Neurocirugía y ORL

- Cirugía Ortognática y Dental

- Cirugía Plástica y Estética

- Reparación Pediátrica de Craneosinostosis

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la base fáctica de los volúmenes de procedimientos, la adopción clínica y el contexto a nivel de país antes de finalizar cualquier modelización. Revisamos fuentes públicas como las bases de datos de dispositivos de la FDA de los EE. UU., la Biblioteca Nacional de Medicina de los EE. UU. para literatura clínica, las estadísticas de salud de la OCDE, los indicadores del Banco Mundial y las estadísticas de comercio y aduanas donde se reportan implantes y dispositivos médicos.

Por el lado de la oferta, también nos basamos en informes anuales de empresas, presentaciones a inversores, catálogos de productos, divulgaciones regulatorias y publicaciones de sociedades médicas de renombre para comprender el posicionamiento de los dispositivos y los rangos de precios habituales. Cuando fue útil para cerrar brechas, utilizamos suscripciones pagas para obtener datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envíos para hacer verificaciones cruzadas direccionales. Estos ejemplos no son exhaustivos, y revisamos otros documentos públicos y fuentes de datos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas estructuradas y encuestas con fabricantes, distribuidores, equipos de adquisiciones hospitalarias y clínicos que utilizan regularmente sistemas CMF en las principales regiones. Las respuestas de los encuestados se utilizaron para confirmar la combinación de técnicas en la práctica habitual, los ciclos típicos de reemplazo y cómo varía el precio según la elección del material y la complejidad del caso. Luego dimos seguimiento en los puntos que no quedaron claros para asegurarnos de que los supuestos del modelo coincidieran con los patrones de compra y uso observados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 18% | APAC: 48% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 29% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 53% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado utiliza un flujo de trabajo tanto descendente como ascendente de manera práctica. Primero, los grupos de demanda se reconstruyen utilizando una lógica basada en procedimientos, donde los volúmenes a nivel de país para traumatismos, ortognática, reparación de craneosinostosis y fijación de colgajos craneales relacionada con neurocirugía se combinan con la utilización típica de fijación por procedimiento. Esos resultados se convierten luego en valor utilizando bandas de precios realistas por material y técnica.

Para mantener el modelo fundamentado, seguimos de cerca algunas variables, como la incidencia de traumatismos faciales y los volúmenes de cirugía, la adopción de polímeros bioabsorbibles frente a sistemas metálicos, el cambio en la combinación hacia implantes impresos en 3D específicos para el paciente, las restricciones de compra hospitalarias y la participación relativa del reemplazo de la ATM dentro de la carga de casos CMF. Donde los datos públicos son escasos, utilizamos rangos de entrevistas para completar las piezas faltantes y documentamos el supuesto para que pueda someterse a pruebas de estrés.

Para la previsión, se aplica un análisis de escenarios en torno al crecimiento de los procedimientos y las curvas de adopción, y la trayectoria final se contrasta con el consenso de expertos sobre la presión de precios y la adopción tecnológica. Las verificaciones ascendentes se utilizan de manera selectiva, como verificaciones muestreadas de proveedores y canales para los ASP y agregaciones de volumen aproximadas por técnica principal, lo que ayuda a detectar el sobreconteo antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes, incluidas las participaciones regionales, las expectativas de crecimiento de los procedimientos y los movimientos de precios observados por clase de material. Cuando las variaciones son grandes, revisamos los datos contribuyentes paso a paso y realizamos pruebas de sensibilidad sobre los factores que típicamente más influyen en el resultado, y luego las cifras son revisadas por pares antes de su aprobación final.

El estudio se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como cambios regulatorios, cambios en el reembolso o cambios notables en la adopción tecnológica. Antes de la entrega, se realiza una revisión final para garantizar que las últimas actualizaciones públicas y la retroalimentación primaria se reflejen de manera coherente en todo el modelo.

Tamaño del mercado de dispositivos de fijación craneomaxilofacial de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de fijación CMF pueden variar porque los grupos no siempre contabilizan el mismo conjunto de dispositivos, el mismo conjunto de procedimientos o el mismo año para la conversión de divisas y el manejo de la inflación. Las diferencias también surgen cuando una estimación se basa más en supuestos de envío y otra se basa más en la demanda de procedimientos.

Los sustitutos de injerto óseo se agrupan con frecuencia en algunos totales de terceros, pero ese elemento queda fuera del alcance de Mordor Intelligence aquí, lo que mantiene el valor vinculado a los sistemas de fijación y estabilización en lugar de a la canasta más amplia de reconstrucción. La diferencia restante generalmente proviene de cómo se trata el reemplazo de la ATM, la rapidez con la que se supone que aumenta la adopción de bioabsorbibles y si el precio de los implantes específicos para el paciente se modela como una prima en todas las regiones o solo donde el reembolso lo respalda.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,97 mil millones de USD (2025) | |

| Editorial del sector A | 2,13 mil millones de USD (2024) | Utiliza un año base anterior y una canasta de segmentación más amplia, y la definición del dispositivo parece ser más amplia por uso final y grupo de productos, lo que puede elevar el valor inicial en comparación con un recorte centrado únicamente en fijación. |

| Consultora global B | 1,40 mil millones de USD (2024) | Es probable que aplique un conjunto de demanda más reducido o una utilización menor por procedimiento y puede subestimar el precio premium de los implantes específicos para el paciente, lo que puede reducir el total de 2024 incluso si la tasa de crecimiento es mayor. |

A través de las tres cifras, la principal conclusión es que el alcance y la lógica de precios impulsan la mayor parte de la brecha, no la dirección del crecimiento en sí. Al vincular el valor a los volúmenes de procedimientos, la combinación de técnicas y bandas de precios realistas que pueden verificarse con entrevistas y señales públicas, el modelo se mantiene trazable y es más fácil de replicar cuando los supuestos necesitan actualizarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado para los dispositivos de fijación craneomaxilofacial en 2031?

Se proyecta que el mercado genere USD 2,69 mil millones en 2031, reflejando una CAGR del 5,35%.

¿Qué segmento de técnica se expande más rápidamente?

Los dispositivos de distracción CMF lideran con una CAGR del 7,25% hasta 2031.

¿Por qué los polímeros biorreabsorbibles están ganando popularidad?

Eliminan las cirugías de extracción de hardware y muestran un crecimiento de CAGR del 8,12%, especialmente en procedimientos pediátricos.

¿Qué región muestra el mayor dinamismo de crecimiento?

Asia-Pacífico avanza a una CAGR del 6,21%, impulsado por la expansión de centros de traumatología y el aumento de la cobertura de seguros.

¿Cómo afectará la regulación de calidad de la Administración de Alimentos y Medicamentos de 2026 a los proveedores?

Todos los fabricantes deben cumplir con la norma ISO 13485:2016, favoreciendo a las empresas con sistemas de cumplimiento establecidos y potencialmente prolongando los plazos de aprobación.

Última actualización de la página el: