Tamaño y Participación del Mercado de Agentes de Acoplamiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Acoplamiento por Mordor Intelligence

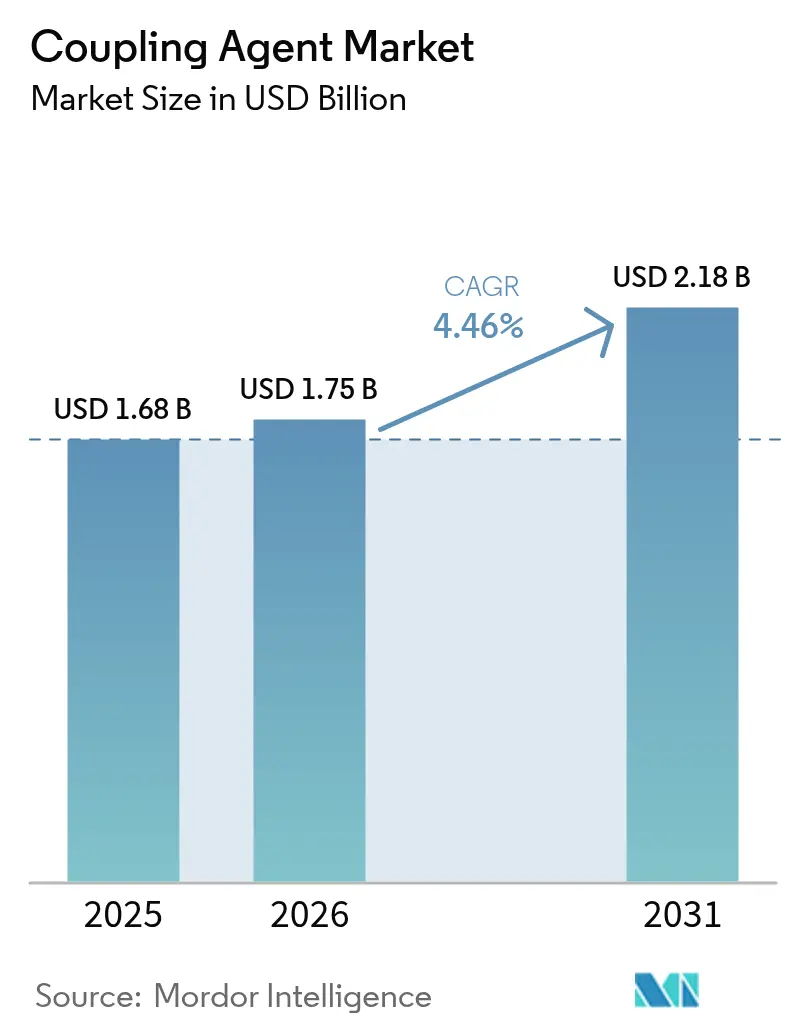

El tamaño del Mercado de Agentes de Acoplamiento fue valorado en USD 1,68 mil millones en 2025 y se estima que crecerá desde USD 1,75 mil millones en 2026 hasta alcanzar USD 2,18 mil millones en 2031, a una CAGR del 4,46% durante el período de previsión (2026-2031). La creciente demanda de diseños multimaterial en la fabricación automotriz, de construcción y de electrónica continúa consolidando a los agentes de acoplamiento como aditivos críticos para el rendimiento en lugar de productos químicos de consumo masivo. Las arquitecturas de vehículos ligeros, los neumáticos ecológicos, los selladores de construcción sin disolventes y los paquetes avanzados de semiconductores dependen de una química interfacial especializada, lo que mantiene al mercado de agentes de acoplamiento resiliente a pesar de las fluctuaciones en los costos de materias primas. La intensidad competitiva se mantiene moderada porque ningún proveedor único controla una participación dominante, aunque las economías de escala y la experiencia en formulaciones de nicho crean caminos estratégicos viables. El crecimiento regional sigue sesgado hacia Asia-Pacífico, donde la expansión de la producción de neumáticos y automotriz se intersecta con una vasta base de consumidores locales para reforzar las ventajas de costos impulsadas por la capacidad.

Conclusiones Clave del Informe

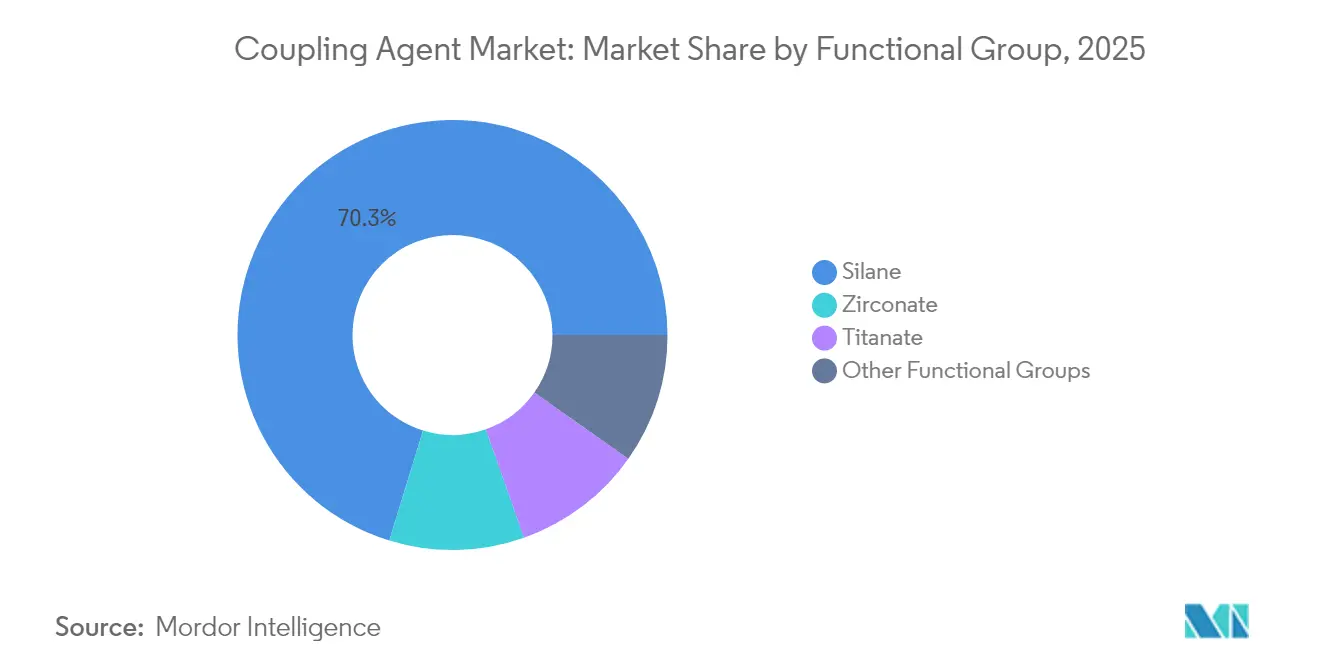

- Por grupo funcional, la química de silano lideró con una participación en los ingresos del 70,25% en 2025, mientras que las variantes de zirconato registraron la CAGR más rápida del 4,73% hasta 2031.

- Por aplicación, caucho y plásticos capturaron el 46,10% de la participación del mercado de agentes de acoplamiento en 2025 y se proyecta que se expandan a una CAGR del 4,62% hasta 2031.

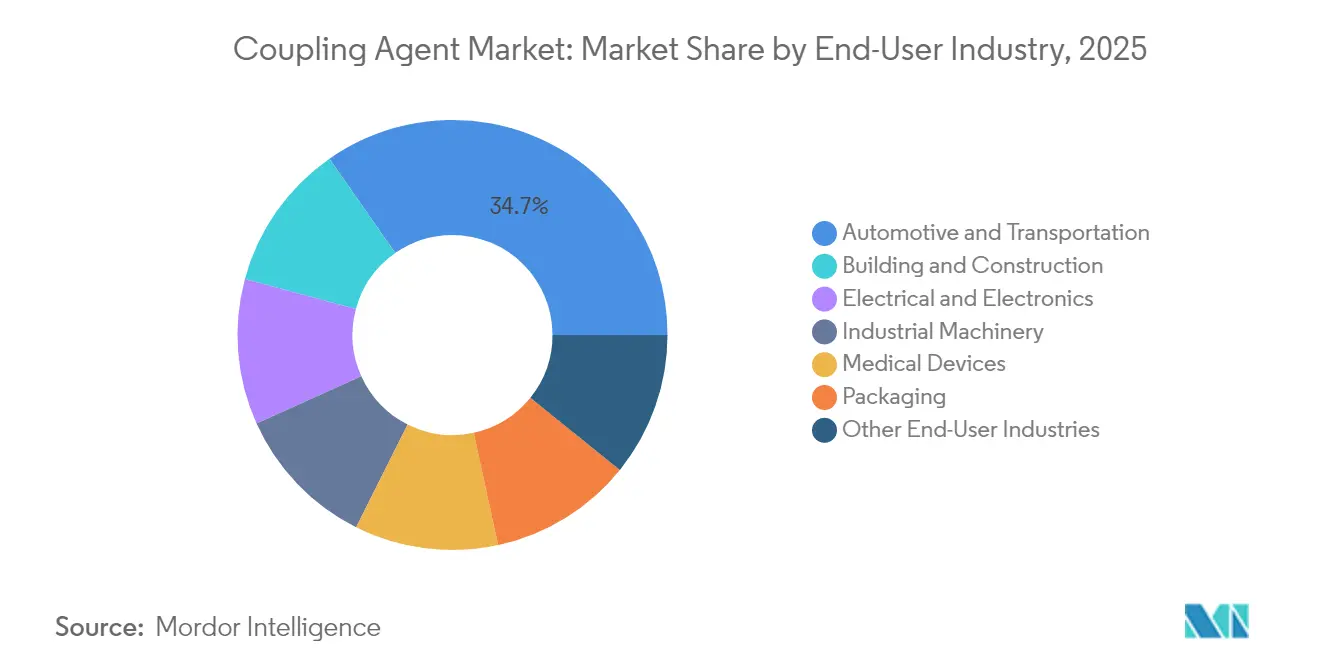

- Por usuario final, automotriz y transporte representó el 34,70% del tamaño del mercado de agentes de acoplamiento en 2025 y avanzará a la CAGR más alta del 4,78% durante el horizonte de previsión.

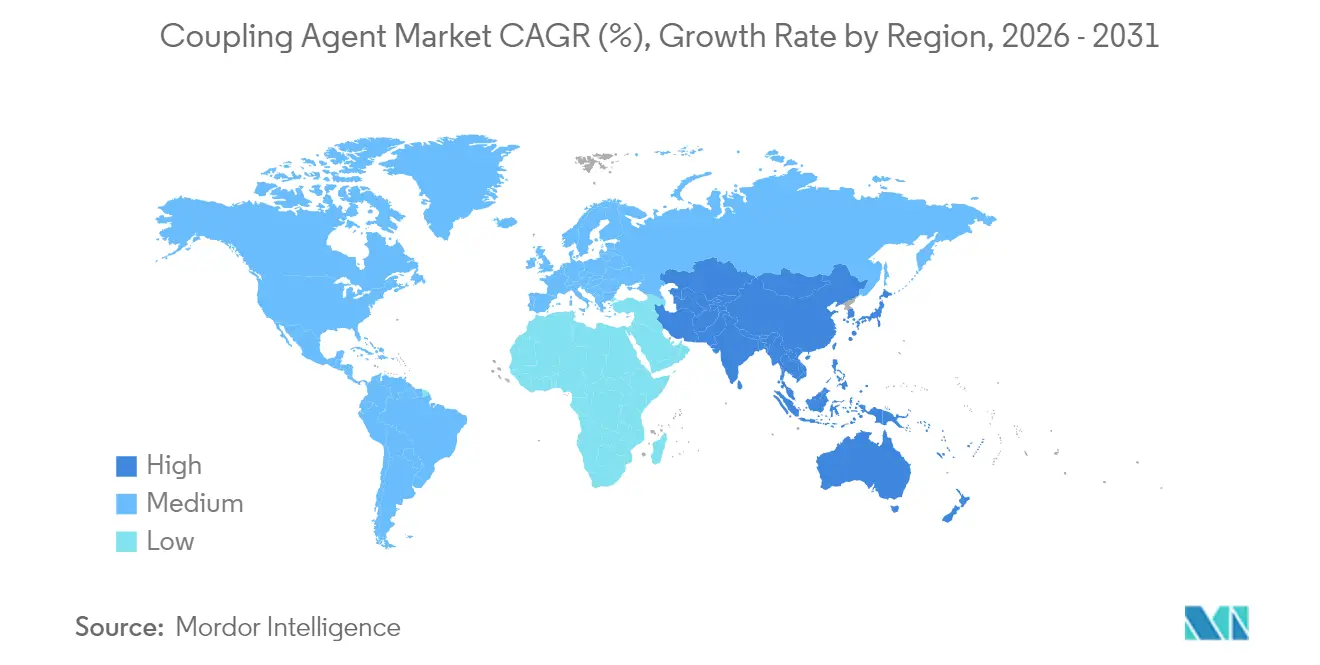

- Por geografía, Asia-Pacífico dominó con una participación del 38,30% en 2025 y está previsto que crezca a una CAGR del 4,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes de Acoplamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de neumáticos ecológicos para tecnología sílice-silano | +1.2% | Global, con Asia-Pacífico y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Adopción de plásticos ligeros y compuestos | +0.9% | Automotriz en América del Norte y Europa, aeroespacial en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de selladores y adhesivos para construcción | +0.7% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Miniaturización electrónica y protección contra la humedad | +0.6% | Centros electrónicos de Asia-Pacífico, con expansión global | Mediano plazo (2-4 años) |

| Transición hacia adhesivos SMP sin disolventes | +0.4% | Europa y América del Norte impulsados por regulaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de plásticos ligeros y compuestos

Los fabricantes de equipos originales del sector automotriz que apuntan a estrictos límites de CO₂ promedio de flota dependen cada vez más de plásticos reforzados con fibra de carbono, híbridos de aluminio y polímero, y uniones multimaterial que deben resistir ciclos de vibración, niebla salina y temperatura. La hoja de ruta 2025 del Departamento de Energía de los Estados Unidos para materiales en entornos severos identifica los tratamientos funcionales de superficie —incluidos los imprimadores anclados con silano— como un habilitador transversal para los chasis y las carcasas de baterías de próxima generación[1]Departamento de Energía de los Estados Unidos, "Panorama Nacional de Oportunidades Transversales de Alto Impacto para Materiales de Próxima Generación en Entornos Severos," energy.gov. Los soportes aeroespaciales fabricados mediante manufactura aditiva a través de escritura directa con tinta registraron ganancias del 39% en rigidez a la tracción una vez que se introdujo la preimpregnación modificada con silano, lo que ilustra cómo la impresión 3D desbloquea nuevos nodos de demanda para los agentes de acoplamiento.

Auge de selladores y adhesivos para construcción

La rápida urbanización en India, Indonesia y Vietnam impulsa los volúmenes de selladores para acristalamiento, adhesivos de silicona estructural y revestimientos de fachadas. Las tecnologías de poliuretano de curado por humedad y polímero silil-modificado (SMP) dominan las especificaciones en climas tropicales porque las redes terminadas en silano resisten el despegue inducido por la humedad. El reposicionamiento de la cartera de Huntsman en 2025 hacia la química de materiales para baterías y adhesivos para construcción ejemplifica cómo los productores integrados persiguen oportunidades de alto crecimiento en infraestructura civil. La creciente adopción de flujos de trabajo de modelado de información de construcción está generando sistemas de adhesivos inteligentes que combinan la unión mecánica con sensores integrados, una funcionalidad que se entrega mejor a través de interfaces de agentes de acoplamiento personalizados.

Miniaturización electrónica y protección contra la humedad

Los paquetes avanzados a nivel de oblea en dispositivos 5G y aceleradores de inteligencia artificial demandan películas de barrera ultradelgadas y de baja constante dieléctrica que combatan la delaminación inducida por la humedad. Las resinas de hidrocarburos de Shin-Etsu para sustratos 5G en 2024 destacan el cambio hacia formulaciones estables a temperaturas elevadas de reflujo pero compatibles con intrincadas capas de redistribución de cobre. La investigación sobre la unión de obleas de dióxido de silicio mediante catálisis química logró mayor energía de adhesión a temperaturas de recocido reducidas, confirmando el apalancamiento de rendimiento de las químicas de silano optimizadas en arquitecturas de chiplets. A medida que las huellas de los componentes se reducen, el control preciso de la concentración de silano y la densidad de entrecruzamiento del condensado se vuelve crítico para mantener la integridad dieléctrica.

Transición hacia adhesivos SMP sin disolventes

Los límites de compuestos orgánicos volátiles (COV) europeos y la supervisión más estricta de la Agencia de Protección Ambiental en América del Norte aceleran la migración de los cementos de contacto con base de disolventes hacia los sistemas SMP de curado por humedad. La innovación en agentes de acoplamiento se centra ahora en oligómeros de alcoxisilano de curado a temperatura ambiente que igualan la resistencia de unión histórica al tiempo que eliminan los isocianatos y el cloruro de metileno. La actualización de la Regla 1151 del Distrito de Gestión de la Calidad del Aire de la Costa Sur subraya la presión de cumplimiento que impulsa a los formuladores hacia tecnologías ricas en silano y sin disolventes[2]Agencia de Protección Ambiental de los Estados Unidos, "Actualización de las Regulaciones sobre Cloruro de Metileno," epa.gov . Los proveedores ganadores invierten en mezclas de silano a medida que ofrecen una resistencia verde rápida sin sacrificar la estabilidad de almacenamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas de silano | -0.8% | Global, con la manufactura de Asia-Pacífico más expuesta | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de COV y salud | -0.5% | Europa y América del Norte impulsados por regulaciones | Mediano plazo (2-4 años) |

| Riesgo de suministro de tetracloruro de titanio | -0.3% | Producción global de agentes de acoplamiento de titanato | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas de silano

Los precios de las materias primas de silicato de etilo y clorosilano oscilaron hasta un 18% trimestre a trimestre durante 2024, ya que las tormentas interrumpieron los clústeres de producción costeros en China. La vida útil limitada obliga a los formuladores a mantener inventarios reducidos, amplificando el impacto en el flujo de caja de los picos en el mercado spot. Los proveedores con integración hacia atrás en la fundición de silicio metálico o contratos de cloruro a largo plazo protegen mejor sus márgenes, lo que genera interés en fusiones por parte de fabricantes de siloxano de consumo masivo que buscan asegurar la disponibilidad de monómeros. Los actores de segundo nivel que carecen de herramientas de cobertura se enfrentan a ciclos de capital de trabajo más ajustados, lo que puede desencadenar una mayor consolidación.

Regulaciones estrictas de COV y salud

La Agencia Europea de Sustancias y Mezclas Químicas endureció las restricciones sobre compuestos organosilícicos específicos en 2024, aumentando los costos de pruebas de cumplimiento y alargando los plazos de registro de productos. En los Estados Unidos, la Agencia de Protección Ambiental amplió las prohibiciones sobre el cloruro de metileno, catalizando un cambio hacia promotores de adhesión a base de agua que a menudo requieren niveles más altos de carga de silano pero ofrecen una adherencia inmediata menor. Los formuladores más pequeños deben financiar nuevos laboratorios analíticos o abandonar las líneas con base de disolventes, concentrando el crecimiento futuro entre las multinacionales bien capitalizadas capaces de reformulación rápida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grupo Funcional: La Química de Silano Domina las Interfaces Multisustrato

Las variantes de silano representaron el 70,25% de los ingresos de 2025, subrayando su incomparable compatibilidad tanto con polímeros orgánicos como con cargas inorgánicas. Los enlaces siloxano estables generados mediante hidrólisis y condensación permiten a los formuladores unir superficies de vidrio, metal, mineral y polímero en un solo paso, impulsando una preferencia sostenida dentro del mercado de agentes de acoplamiento. Las moléculas de zirconato, aunque representan una participación menor, registraron la CAGR más rápida del 4,73% hasta 2031 porque toleran temperaturas de servicio que causan la escisión del siloxano. Las ofertas de titanato siguen siendo de nicho, seleccionadas frecuentemente para sistemas de poliolefina rellena sensibles a la humedad donde su acción quelante suprime el aumento de viscosidad inducido por el agua.

Trabajos académicos recientes muestran que la integración de un fragmento de ácido 2-pirona-4,6-dicarboxílico en cadenas de polidimetilsiloxano aumenta la resistencia a la oxidación térmica en 27 °C mientras duplica la resistencia al cizallamiento en sustratos de aluminio. Estos resultados validan los esfuerzos continuos para ampliar los límites de rendimiento convencionales del silano en lugar de reemplazar la química por completo. En consecuencia, el mercado de agentes de acoplamiento continúa girando en torno a la innovación incremental en silano junto con el despliegue específico de zirconato en ensamblajes aeroespaciales y electrónicos de alta temperatura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Caucho y Plásticos Lideran la Transición hacia la Movilidad Ecológica

Caucho y plásticos capturaron el 46,10% de la demanda de 2025 y se prevé que crezcan a una CAGR del 4,62% hasta 2031, confirmando su condición de principal motor de la expansión del mercado de agentes de acoplamiento. Las bandas de rodadura de neumáticos de sílice-silano reducen la resistencia a la rodadura, mientras que las fibras de vidrio o basalto silanizadas refuerzan las piezas de carrocería en blanco de poliamida y polipropileno sin penalizar la reciclabilidad. Los adhesivos y selladores siguen siendo el segundo mayor canal de salida, impulsados por los inicios de construcción de viviendas en megaciudades y las renovaciones que favorecen la unión SMP sobre los sujetadores mecánicos. Las pinturas y revestimientos dependen de los silanos organofuncionales para mejorar la adhesión a fachadas de acero galvanizado y paneles compuestos.

Los componentes fabricados mediante manufactura aditiva constituyen ahora una subaplicación de rápida emergencia: los estudios revelaron que los filamentos de fibra continua preimpregnados recubiertos con 3-aminopropiltrietoxisilano alcanzaron una resistencia a la tracción un 58% mayor que los controles no modificados, ofreciendo a los diseñadores la confianza para sustituir piezas impresas en 3D por aluminio fresado en drones y artículos deportivos. Estas ganancias de rendimiento garantizan una base futura direccionable en expansión para el mercado de agentes de acoplamiento dentro de los plásticos de ingeniería de alto valor.

Por Industria de Usuario Final: El Sector Automotriz Continúa Liderando la Reducción de Peso

Automotriz y transporte representó el 34,70% del uso en 2025 y registrará una CAGR del 4,78% hasta 2031, alineándose con los agresivos objetivos mundiales de electrificación de flotas y reducción de peso. Los vehículos eléctricos de batería incorporan paquetes multimaterial donde los rellenos conductores térmicos deben adherirse tanto a las carcasas de aluminio como a las películas dieléctricas poliméricas, una interfaz gestionada mediante silanos de función epoxi. Los trenes de transmisión eléctricos también elevan las temperaturas de operación bajo el capó, acelerando el interés en las químicas de acoplamiento de zirconato y fosfato.

Construcción y edificación constituye el segundo mayor canal de salida, aprovechando las fachadas de vidrio en edificios de gran altura, la prefabricación modular y las renovaciones de cero emisiones netas que dependen de la durabilidad a largo plazo de los selladores. La demanda electrónica, aunque menor en tonelaje, exige valores unitarios premium porque cada capa de paquete avanzado integra cantidades en microlitros de silano pero produce mejoras desproporcionadas en la fiabilidad a nivel de dispositivo. El impulso hacia baterías de estado sólido, celdas de combustible de hidrógeno y hardware de red eléctrica inteligente diversifica aún más los objetivos de los agentes de acoplamiento, reforzando las perspectivas de crecimiento para los proveedores capaces de transferir el aprendizaje del sector automotriz a los ecosistemas de almacenamiento de energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 38,30% en 2025 y se expandirá a una CAGR del 4,67% hasta 2031, consolidando su posición como epicentro de la demanda del mercado de agentes de acoplamiento. China produce más de la mitad de los neumáticos radiales del mundo, y cada cambio incremental de mezclas de banda de rodadura de negro de carbono a sílice-silano amplifica directamente el consumo local de silano. La capacidad de ensamblaje de automóviles de pasajeros de India está prevista que supere los 7 millones de unidades en 2027, incrementando el consumo de promotores de adhesión para la unión de vidrio, revestimientos de bajos de carrocería y compuestos ligeros. Japón y Corea del Sur se concentran en aplicaciones de electrónica y semiconductores de alto margen donde los silanos de ultra pureza ofrecen barreras críticas contra la humedad. Las economías de la ASEAN, especialmente Vietnam y Tailandia, atraen inversión extranjera directa hacia plantas de neumáticos, electrónica y electrodomésticos de consumo, proporcionando nuevas bases de clientes para los productores regionales de silano.

América del Norte representa un ámbito maduro pero tecnológicamente dinámico. Las normas de contenido nacional de la Ley de Reducción de la Inflación incentivan a los fabricantes de equipos originales de baterías y vehículos eléctricos de Estados Unidos y México a abastecerse de volúmenes locales de agentes de acoplamiento, lo que podría perturbar las cadenas de suministro centradas en Asia. La migración de los fabricantes de equipos originales hacia marcos de camionetas moldeados por transferencia de resina y ejes de transmisión de fibra de carbono impulsa la demanda de tratamientos superficiales de aminosilano. Los equipos para arenas petrolíferas de Canadá y la infraestructura ártica crean requisitos de nicho para sistemas de acoplamiento resistentes al choque térmico y la exposición química.

La estricta legislación del Pacto Verde de Europa obliga a una rápida reformulación hacia químicas de bajo contenido en COV y de base biológica. Los fabricantes de automóviles alemanes lideran el despliegue global de bandejas de baterías de materiales mixtos aseguradas con adhesivos curados con silano, mientras que los edificios de madera prefabricados nórdicos de gran altura dependen de selladores híbridos mejorados con silano para la integridad contra incendios y el control de la humedad. Los mercados de Europa del Este amplían la base direccionable a medida que Momentive extendió su asociación con Safic-Alcan en 2024 para fortalecer la distribución regional. En conjunto, estas dinámicas garantizan que Europa siga siendo tanto un catalizador de cumplimiento normativo como un segmento premium dentro del mercado global de agentes de acoplamiento.

Panorama Competitivo

La industria de agentes de acoplamiento presenta una estructura competitiva moderadamente fragmentada. Dow, Evonik, Shin-Etsu, Momentive y Wacker cuentan con huellas de producción multirregionales y cadenas de siloxano integradas, lo que les otorga ventajas de aprovisionamiento y redes globales de servicio técnico. Sin embargo, casas especializadas como Gelest o Nusil se labran nichos rentables a través de silanos organofuncionales personalizados, grados de ultra alta pureza y servicios de formulación colaborativa. Las barreras de entrada al mercado se mantienen moderadas: el desembolso de capital para hidrolizadores básicos de silano es manejable, pero replicar laboratorios piloto multipropósito y centros de pruebas de aplicaciones exige una inversión mayor.

Las tendencias estratégicas enfatizan la integración vertical y la agrupación de soluciones. La fusión en 2024 de Evonik de sus actividades de Sílice y Silanos en Smart Effects apunta a ofertas combinadas de agentes de acoplamiento con cargas reforzantes para capturar una mayor participación de los presupuestos de compuestos de los clientes de neumáticos. Wacker colabora con formuladores de adhesivos para precargar entrecruzadores de silano en tambores de polímero SMP, simplificando la mezcla aguas abajo y asegurando contratos de volumen a largo plazo. Por el contrario, los innovadores exploran precursores de bio-silano derivados de ceniza de cáscara de arroz y bagazo de caña de azúcar para desacoplar los precios de la volatilidad de las materias primas de clorosilano.

Líderes de la Industria de Agentes de Acoplamiento

Momentive

Dow

Evonik Industries AG

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El grupo Momentive Performance Materials (Momentive) firmó un acuerdo con Jiangxi Hungpai Material Co., Ltd. (Hungpai) para formar una empresa conjunta en Asia. La asociación combina la experiencia de Momentive con las capacidades de fabricación de silano de Hungpai, incluidos los silanos organofuncionales, para atender el creciente mercado de Asia-Pacífico y apoyar el sector de agentes de acoplamiento.

- Marzo de 2024: Evonik ha introducido Silanos para mejorar adhesivos y selladores. Los silanos organofuncionales Dynasylan actúan como promotores de adhesión o agentes de acoplamiento, vinculando materiales inorgánicos (vidrio, minerales, metales) con polímeros orgánicos (termoestables, termoplásticos, elastómeros).

Alcance del Informe Global del Mercado de Agentes de Acoplamiento

El informe del Mercado de Agentes de Acoplamiento incluye:

| Silano |

| Titanato |

| Zirconato |

| Otros Grupos Funcionales |

| Caucho y Plásticos |

| Adhesivos y Selladores |

| Pinturas y Revestimientos |

| Tratamiento de Fibras |

| Otras Aplicaciones |

| Automotriz y Transporte |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Maquinaria Industrial |

| Dispositivos Médicos |

| Embalaje |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Grupo Funcional | Silano | |

| Titanato | ||

| Zirconato | ||

| Otros Grupos Funcionales | ||

| Por Aplicación | Caucho y Plásticos | |

| Adhesivos y Selladores | ||

| Pinturas y Revestimientos | ||

| Tratamiento de Fibras | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Construcción y Edificación | ||

| Eléctrico y Electrónico | ||

| Maquinaria Industrial | ||

| Dispositivos Médicos | ||

| Embalaje | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Agentes de Acoplamiento?

El tamaño del mercado de agentes de acoplamiento alcanzó USD 1,75 mil millones en 2026.

¿Cuál es la CAGR esperada para los agentes de acoplamiento hasta 2031?

Las previsiones indican una CAGR del 4,46% durante el período 2026-2031.

¿Qué grupo funcional domina la demanda?

La química de silano lideró con una participación de mercado del 70,25% en 2025 debido a su amplia compatibilidad.

¿Por qué son importantes los neumáticos ecológicos para los proveedores de agentes de acoplamiento?

Los compuestos de banda de rodadura de sílice-silano reducen la resistencia a la rodadura entre un 15 y un 20%, impulsando un consumo sostenido de silano.

Última actualización de la página el: