Tamaño y Participación del Mercado de Membranas Tubulares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

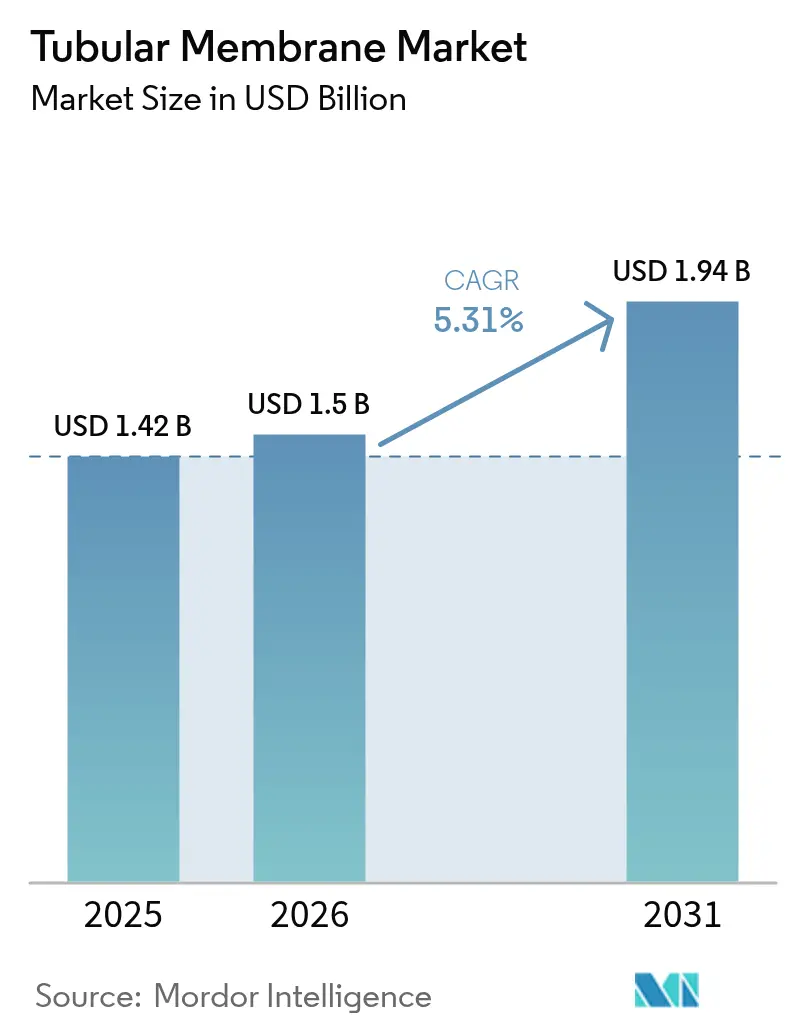

| Tamaño del Mercado (2026) | 1.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas Tubulares por Mordor Intelligence

El tamaño del Mercado de Membranas Tubulares en 2026 se estima en USD 1,5 mil millones, creciendo desde el valor de 2025 de USD 1,42 mil millones con proyecciones para 2031 que muestran USD 1,94 mil millones, creciendo a una CAGR del 5,31% durante el período 2026-2031. Una convergencia de normas de descarga más estrictas, el aumento de los objetivos de reciclaje industrial del agua y la probada resiliencia de los diseños tubulares bajo cargas de alta concentración de sólidos impulsa la demanda a corto plazo. Las instalaciones municipales representan la mayor base instalada porque los biorreactores de membrana (MBR) combinan el tratamiento biológico y la microfiltración en un tren compacto, ayudando a las instalaciones a cumplir con las emergentes regulaciones de reutilización de agua potable al tiempo que optimizan el uso de energía. Los operadores industriales, liderados por los sectores químico y petroquímico, están modernizando plantas heredadas para cumplir con límites más estrictos de demanda química de oxígeno (DQO) y contaminantes emergentes, una tendencia reforzada por la sólida resistencia al ensuciamiento de la tecnología en corrientes aceitosas, salinas y abrasivas. Los avances en ciencia de materiales —especialmente el PVDF nanocompuesto y los módulos cerámicos de rápida maduración— reducen los costos del ciclo de vida y amplían el rango operativo, mientras que los proyectos piloto de ósmosis directa revelan una vía hacia esquemas de baja presión y recuperación de recursos. Al mismo tiempo, los proveedores de equipos a nivel mundial aceleran la actividad de fusiones para ganar escala, alcance geográfico y capacidades de servicios integrados que reducen el riesgo de adopción para los usuarios finales.

Conclusiones Clave del Informe

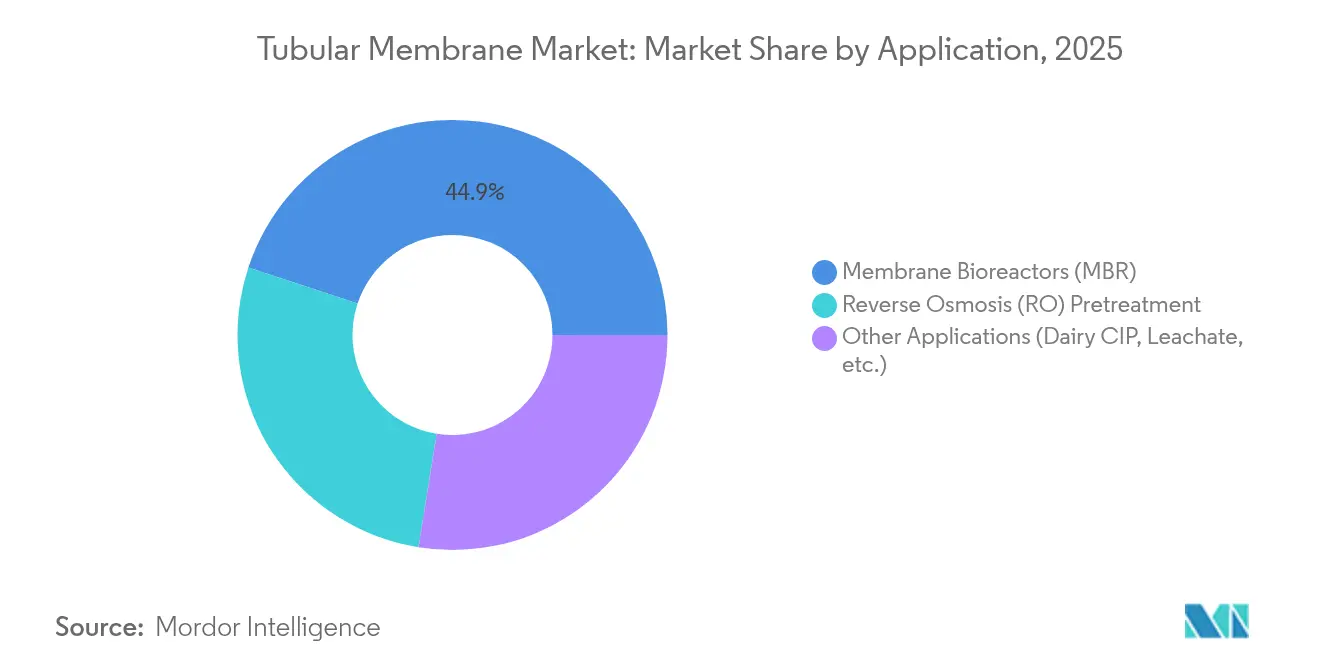

- Por aplicación, los biorreactores de membrana representaron el 44,92% de la participación del mercado de membranas tubulares en 2025, mientras que se proyecta que el pretratamiento de ósmosis inversa avanzará a una CAGR del 5,82% hasta 2031.

- Por material de membrana, los módulos de PVDF representaron el 50,35% del tamaño del mercado de membranas tubulares en 2025 y se prevé que las unidades cerámicas se expandan a una CAGR del 5,69% entre 2026-2031.

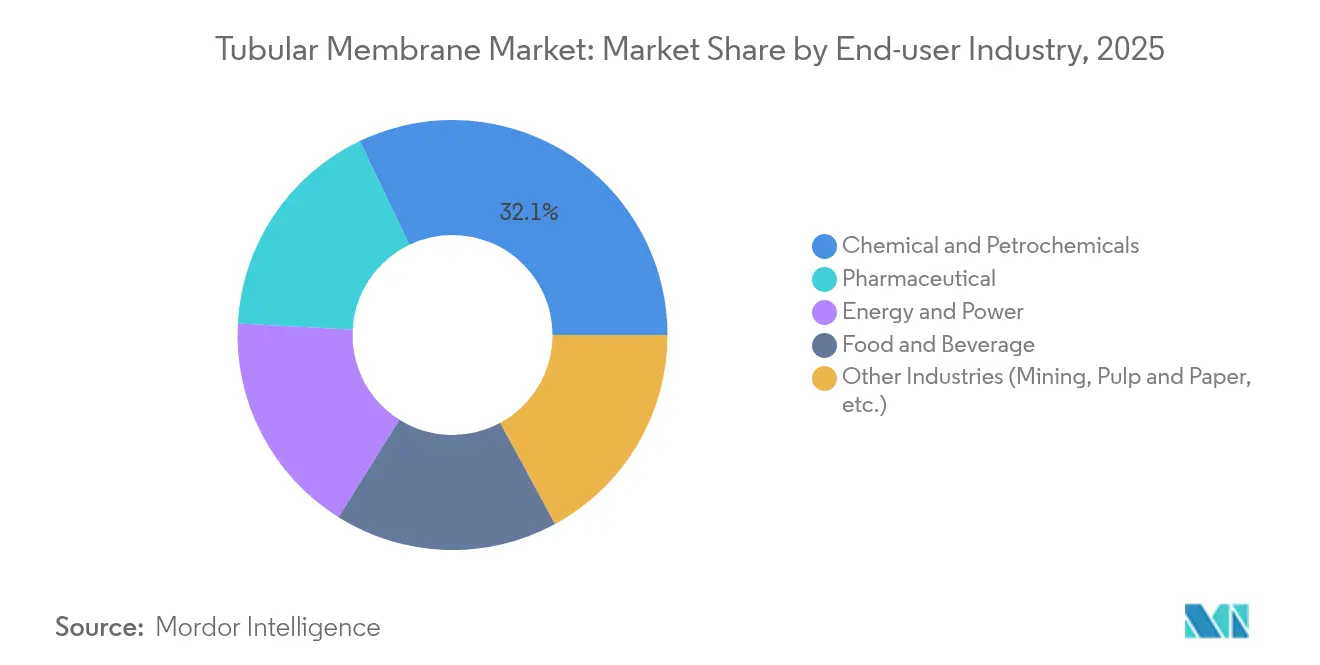

- Por industria de usuario final, las plantas químicas y petroquímicas capturaron el 32,10% del tamaño del mercado de membranas tubulares en 2025, mientras que se prevé que las instalaciones farmacéuticas crezcan más rápido con una CAGR del 5,78% hasta 2031.

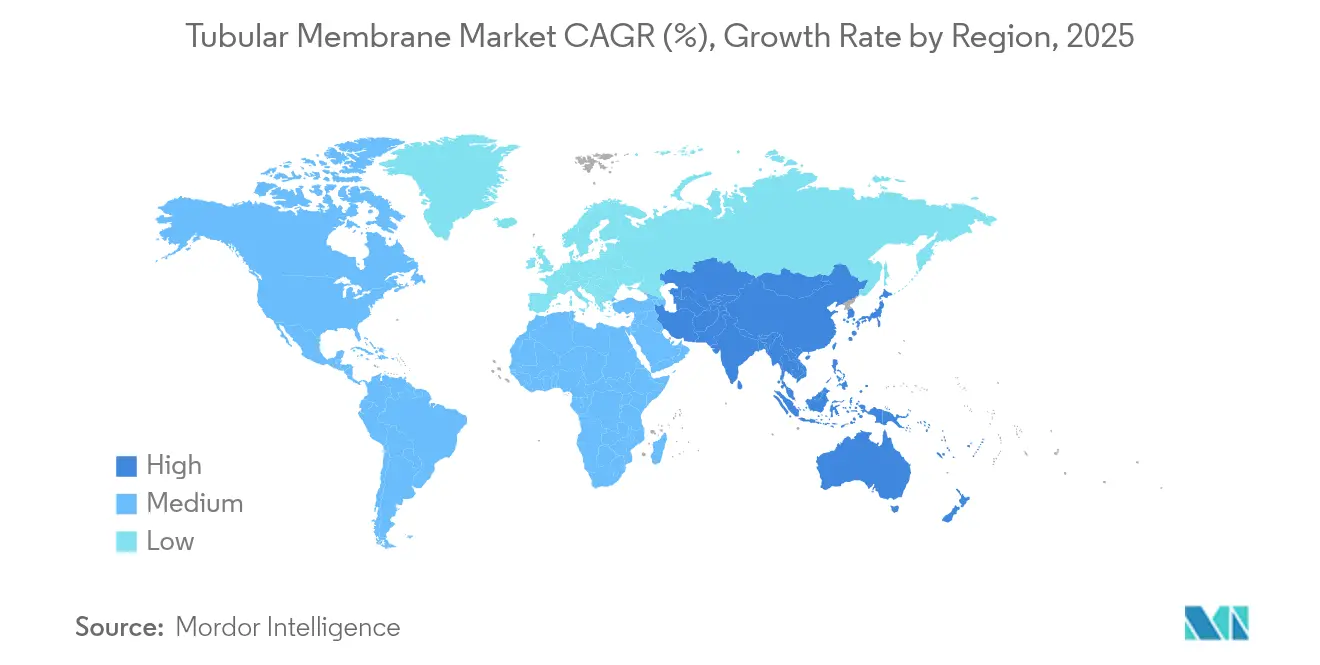

- Por geografía, Asia-Pacífico registró el 42,60% de la participación del mercado de membranas tubulares en 2025, superando a todas las regiones con una CAGR prevista del 5,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Membranas Tubulares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de biorreactores de membrana | +1.2% | APAC, América del Norte, Europa | Mediano plazo (2-4 años) |

| Demanda industrial de tratamiento de alta concentración | +0.9% | APAC como núcleo; expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Regulaciones globales más estrictas de descarga y reutilización | +0.8% | Unión Europea y América del Norte más estrictas | Corto plazo (≤ 2 años) |

| Módulos tubulares de ósmosis directa de baja energía | +0.4% | América del Norte y Unión Europea; adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Separaciones biomimétivas basadas en acuaporinas | +0.3% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Biorreactores de Membrana

Las ciudades consideran cada vez más los MBR como una respuesta doble al cumplimiento normativo y a las ambiciones de reutilización de agua potable. El MBR anaeróbico de lecho fluidizado por etapas con balance neto de energía positivo de California en Silicon Valley Clean Water reduce la producción de biosólidos en un 90% y demuestra autosuficiencia energética, anclando las decisiones de adquisición entre las instalaciones municipales de los Estados Unidos. Proyectos piloto similares en Singapur, Pekín y Milán validan una sólida eliminación de patógenos bajo altas concentraciones de sólidos suspendidos en el licor mixto, respaldando la adopción global. La huella compacta facilita la ubicación en metrópolis densas, mientras que la alta tolerancia a los sólidos permite a las plantas de tratamiento intensificar la capacidad sin expansión de terreno. En consecuencia, los programas de capital en América del Norte y Asia Oriental incorporan ahora los MBR tubulares como opción predeterminada para nuevas obras o grandes modernizaciones, reforzando el crecimiento en el mercado de membranas tubulares.

Demanda Industrial para el Tratamiento de Efluentes de Alta Concentración

Las instalaciones químicas que avanzan hacia estrategias de agua circular favorecen las membranas tubulares porque resisten picos de solventes, alta salinidad y partículas abrasivas mejor que los análogos de lámina plana o fibra hueca. Recientes ensayos de MBR con salinidad de 20 g/L reportaron un 97% de abatimiento de DQO y una eliminación casi completa de DBO, validando el rendimiento en entornos de salmuera y agua producida[1]MDPI, "Rendimiento del MBR de Alta Salinidad," mdpi.com. Los formuladores farmacéuticos que se desplazan hacia el procesamiento continuo generan residuos concentrados que requieren módulos mecánicamente robustos capaces de operar 24/7 a presiones transmembrana elevadas. En la minería, las unidades tubulares cerámicas ofrecen largos tiempos de operación en el tratamiento de drenaje ácido de minas, reduciendo la dosificación química y el tiempo de inactividad. Estos casos de uso industrial alimentan colectivamente el consumo incremental dentro del mercado de membranas tubulares.

Regulaciones Globales Más Estrictas de Descarga y Reutilización de Agua

El endurecimiento de las políticas es inmediato. El Reglamento 2020/741 de la Unión Europea establece umbrales de calidad del agua reciclada y señala futuras exigencias de reutilización vertical. Las normas preliminares de Gestión de Residuos Líquidos de India obligan a la adopción de tecnología de descarga cero de líquidos antes de octubre de 2025, exigiendo efectivamente membranas avanzadas para las principales industrias que usan agua. El límite de PFAS de Japón de 50 ng/L para 2025 desencadena adaptaciones industriales para cumplir con los nuevos estándares ambientales. La Agencia de Protección Ambiental de los Estados Unidos está finalizando directrices de limitación de efluentes que endurecen los umbrales de nutrientes y microcontaminantes hasta 2030. Los sistemas tubulares, que han demostrado proporcionar efluentes por debajo de partes por millón bajo cargas variables, emergen como soluciones fiables de cumplimiento, fortaleciendo la adopción en el mercado de membranas tubulares.

Los Módulos Tubulares de Ósmosis Directa Permiten la Concentración de Baja Energía

Las configuraciones de ósmosis directa (FO) que utilizan capas activas nanocompuestas de película delgada alcanzan un flujo de 24,5 L/m²·h con una mínima fuga inversa de soluto, reduciendo el consumo de energía hasta en un 50% en comparación con la ósmosis inversa en operaciones de concentración de alta salinidad. Las carcasas tubulares simplifican la limpieza y manejan mayores sólidos suspendidos que los diseños de FO de enrollado en espiral, ampliando la aplicabilidad a la valorización de residuos alimentarios, la concentración de salmuera de litio y la minimización del purga de refinerías. Los primeros adoptantes en América del Norte llevan a cabo proyectos piloto de diagramas de flujo híbridos FO-MBR que combinan ahorros energéticos con la recuperación de materia orgánica, una tendencia que se espera migre hacia proyectos convencionales durante la próxima década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de tipos de fibra hueca y lámina plana | –0.7% | Global; más fuerte en proyectos sensibles al costo | Mediano plazo (2-4 años) |

| Alto CAPEX para instalaciones pequeñas y descentralizadas | –0.5% | Mercados emergentes y aplicaciones rurales en todo el mundo | Largo plazo (≥ 4 años) |

| Restricciones de PVDF vinculadas a la legislación sobre PFAS | –0.4% | Unión Europea y América del Norte; posible impacto global derivado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Fibra Hueca, Lámina Plana y Otras Alternativas

Los MBR de fibra hueca ofrecen mayor densidad de empaquetado y menores costos de instalación por metro cuadrado, orientando las licitaciones municipales sensibles al precio hacia estos diseños en regiones con terreno abundante. Las bandejas de lámina plana proporcionan fácil acceso para la inspección visual, un beneficio clave para los operadores que carecen de herramientas de mantenimiento avanzadas. Los laminados de óxido de grafeno que cuentan con una permeabilidad al agua de 6–66 L cm⁻² MPa⁻¹ amenazan con superar a todos los sistemas poliméricos en rendimiento energético[2]Nature, "Membranas de Óxido de Grafeno para Filtración de Alto Flujo," nature.com. Mientras tanto, los recubrimientos fotocatalíticos de autolimpieza en desarrollo podrían reducir la ventaja de resistencia al ensuciamiento de la que históricamente han disfrutado los módulos tubulares. Estos vientos en contra moderan la adopción en segmentos donde la resiliencia ante alta concentración de sólidos no es crítica.

Alto CAPEX para Instalaciones Pequeñas y Descentralizadas

Las paredes más gruesas, los conectores especializados y las carcasas robustas hacen que las unidades tubulares sean más costosas en base al volumen que las fibras huecas, limitando la viabilidad en municipios rurales o unidades de emergencia móviles. Los tubos cerámicos en particular conllevan costos iniciales premium aunque ofrecen una larga vida útil. Los sistemas de reciclaje portátiles como el WOTA BOX de Japón recuperan más del 98% de las aguas residuales con presupuestos iniciales más bajos, poniendo de relieve la brecha de precios que enfrentan los proveedores de sistemas tubulares. El acceso limitado a técnicos calificados en entornos remotos eleva aún más la barrera de costos, prolongando los períodos de recuperación de la inversión e impidiendo la penetración en las regiones de menores ingresos del mercado de membranas tubulares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Sistemas MBR Impulsan el Liderazgo del Mercado

Los biorreactores de membrana controlaron el 44,92% del mercado de membranas tubulares en 2025, respaldados por su capacidad para tratar altas concentraciones de licor mixto sin clarificación secundaria. Esta dominancia refleja los beneficios de integración de combinar la oxidación biológica con la separación física, reduciendo las huellas generales de las plantas y permitiendo modernizaciones rápidas dentro de las cuencas de clarificador existentes. El segmento aprovecha los diseños modulares en bastidor que simplifican la expansión a medida que aumentan los caudales, una consideración para las instalaciones que enfrentan el crecimiento poblacional y las conexiones de parques industriales. La intensidad energética continúa disminuyendo a medida que ganan tracción la aireación de burbujas finas y las rutinas de operación intermitente, consolidando aún más el argumento comercial para las instalaciones de MBR en el mercado de membranas tubulares.

El pretratamiento de ósmosis inversa, aunque más pequeño, se proyecta que registrará una CAGR del 5,82% hasta 2031 a medida que los operadores de desalinización adopten diagramas de flujo de barreras múltiples para proteger las etapas de ósmosis inversa de alta presión del ensuciamiento. La capacidad de las membranas tubulares para manejar aguas de alimentación turbias cargadas de aceite, grasa y biopolímeros que saturan los microfiltros de arena las posiciona como una pantalla de primera etapa resiliente. La recuperación de limpieza en sitio de productos lácteos, el pulido de lixiviados y la gestión de condensados de vertederos siguen siendo salidas de nicho pero constantes, beneficiándose de la resistencia mecánica de los tubos y la facilidad de limpieza química. En conjunto, estas aplicaciones diversificadas amplían los flujos de ingresos y mitigan la ciclicidad dentro del mercado de membranas tubulares.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material de Membrana: El Dominio del PVDF Enfrenta Desafíos Regulatorios

El fluoruro de polivinilideno mantuvo el 50,35% del control del mercado de membranas tubulares en 2025 porque ofrece una mezcla ventajosa de resistencia química, soldabilidad y cadenas de suministro maduras. Sin embargo, las restricciones de PFAS planificadas por la Agencia Europea de Sustancias y Mezclas Químicas, que limitarán el despliegue de PVDF en sistemas de agua potable a partir de 2026, generan reevaluaciones de cartera entre los fabricantes de equipos. Algunas instalaciones ya han cambiado las especificaciones hacia la polietersulfona y el polipropileno reforzado para anticiparse a los riesgos de cumplimiento.

Los tubos cerámicos, aunque más intensivos en capital, se prevé que crezcan a una CAGR del 5,69% gracias a una tolerancia de pH prácticamente ilimitada y vidas útiles que superan los 10 años. Los productores aprovechan las economías de escala y los métodos de impresión 3D para reducir los costos unitarios, incorporando los cerámicos en licitaciones de plantas de tamaño mediano donde antes se consideraban antieconómicos. Las membranas de politetrafluoroetileno y de PTFE expandido ocupan segmentos de nicho en lavados ultrapuros para semiconductores y solventes farmacéuticos agresivos. El PVDF nanocompuesto cargado con nanocargas de dióxido de titanio u óxido de zinc mejora las características antiensuciamiento, extendiendo los intervalos de limpieza en sitio. Los materiales biomimétivos emergentes que incorporan proteínas de acuaporina prometen saltos cuánticos en el flujo, pero permanecen en fase de prototipo, dejando el mercado convencional de membranas tubulares anclado a las químicas de PVDF y cerámica durante la mayor parte del período de perspectiva.

Por Industria de Usuario Final: El Sector Químico Lidera en Medio del Crecimiento Farmacéutico

Las plantas químicas y petroquímicas representaron el 32,10% del mercado de membranas tubulares en 2025, reflejando el uso arraigado en el tratamiento de efluentes cargados de solventes, aguas de lavado de polimerización y purgas de torres de enfriamiento. Los operadores aprecian la tolerancia de los tubos a los cambios de temperatura y los ácidos agresivos, características que reducen el tiempo de inactividad en relación con las configuraciones de película delgada. El ciclo de inversión de capital del sector se alinea con el endurecimiento de los permisos de descarga y los incentivos de reutilización de agua impulsados por los gases de efecto invernadero, sosteniendo la demanda de reemplazo.

Los sitios farmacéuticos y de biotecnología, aunque con menor capacidad instalada, se espera que registren una CAGR del 5,78% hasta 2031, la más rápida entre los usuarios finales. Las líneas de fabricación continua generan corrientes altamente concentradas, y la necesidad de calidad de agua para inyección impulsa la adopción de unidades de ultrafiltración y nanofiltración tubular de poros estrechos. Los procesadores de alimentos y bebidas despliegan tubos para la clarificación de suero de leche y el deashado de azúcar, aprovechando las soldaduras higiénicas y los protocolos predecibles de limpieza en sitio. Los productores de energía y electricidad, especialmente las plantas de ciclo combinado de gas, favorecen las variantes cerámicas tubulares para el tratamiento de circuitos de enfriamiento de alta temperatura. Los operadores mineros recurren a los tubos para la neutralización del drenaje ácido de minas, citando la sólida resistencia ácida y la larga vida útil de las membranas. Esta base de demanda cada vez más amplia mantiene el crecimiento de los ingresos resiliente en toda la industria de membranas tubulares.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de membranas tubulares con una participación de ingresos del 42,60% en 2025, impulsado por los despliegues municipales a gran escala en China y los mandatos de descarga cero de líquidos de India para productos químicos a granel y textiles. La ley de protección del río Yangtsé de China impulsa modernizaciones de tratamiento avanzado en miles de clusters industriales, mientras que los subsidios provinciales aceleran la recuperación de capital para las modernizaciones de MBR. Los objetivos de reutilización de India para 2025 obligan a la adopción inmediata de trenes de membrana integrados que garantizan un permeado consistente por debajo de 10 mg/L de DBO. Los proveedores japoneses aprovechan décadas de experiencia descentralizada en Johkasou para exportar paquetes tubulares en contenedores por todo el Sudeste Asiático, y las expansiones farmacéuticas de Corea del Sur agregan demanda de sistemas de agua ultrapura.

América del Norte forma el segundo bloque regional más grande, respaldado por ciclos de reemplazo maduros y el endurecimiento regulatorio. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos asigna miles de millones para el reemplazo de líneas de servicio de plomo y mejoras de tratamiento avanzado, y muchas instalaciones aprovechan estos programas con conversiones de MBR para cumplir con los límites de nutrientes. Las provincias canadienses canalizan fondos de resiliencia climática hacia esquemas descentralizados en territorios indígenas, favoreciendo los MBR pequeños y los bastidores resistentes al ensuciamiento tubular. El corredor industrial de México a lo largo de la costa del Golfo adopta el pretratamiento tubular para minimizar el ensuciamiento de la ósmosis inversa en sus complejos petroquímicos de rápida expansión.

Europa enfrenta un cambio crucial en el cumplimiento de materiales. Las restricciones de PFAS bajo el Reglamento REACH aceleran la adopción de cerámicos y favorecen las químicas de sulfona, polieterimida y PP modificado en las nuevas licitaciones. La iniciativa de agua neutra en carbono de Alemania financia plantas piloto híbridas de membrana-ozono, mientras que la Península Ibérica canaliza fondos de mitigación de sequía hacia esquemas de reutilización de agua anclados por ultrafiltración tubular. Las instalaciones municipales nórdicas son pioneras en híbridos FO-MBR de baja energía respaldados por productores de hidrógeno verde, ilustrando cómo la integración intersectorial sustenta la demanda incremental en el mercado regional de membranas tubulares.

Panorama Competitivo

El mercado de membranas tubulares permanece moderadamente fragmentado; los cinco principales proveedores representan colectivamente aproximadamente el 40% de la capacidad instalada global, dejando amplio espacio para que los especialistas regionales prosperen. Los proveedores más grandes enfatizan la entrega de proyectos llave en mano, integrando diseño de procesos, paquetes de financiamiento y acuerdos de servicio a largo plazo para asegurar ingresos de anualidad. La adquisición total de Water Technologies & Solutions por parte de Veolia ejemplifica esta estrategia, entregando sinergias de costos proyectadas de EUR 90 millones y reforzando su base de fabricación en América del Norte.

La diferenciación de productos depende cada vez más de modificaciones superficiales propietarias que retrasan el bioensuciamiento y de gemelos digitales que optimizan los regímenes de purga de aire en tiempo real. Los elementos FilmTec™ LiNE-XD de DuPont, por ejemplo, apuntan al pretratamiento de salmuera de litio y muestran cómo las aplicaciones de nicho de alto margen pueden defender el poder de fijación de precios. Mientras tanto, los participantes asiáticos se involucran en licitaciones competitivas en precio, aprovechando el financiamiento subsidiado y los bajos gastos generales de producción, particularmente para carcasas de acero inoxidable y cerámica.

Las alianzas estratégicas proliferan. Memsift Innovations se asoció con Murugappa Group para comercializar el tubo químicamente resistente GOSEP™, combinando el conocimiento de materiales con la fabricación local y las redes de postventa. Varios fabricantes de equipos originales europeos otorgan licencias de canales de acuaporina bajo acuerdos de codesarrollo, posicionándose temprano en un potencial cambio de materiales. Se espera que la consolidación continúe a medida que las empresas de nivel medio que carecen de presencia global busquen vías de salida, aumentando la importancia de la profundidad en I+D y la amplitud de servicios para sostener la participación en la industria de membranas tubulares.

Líderes de la Industria de Membranas Tubulares

Kovalus Separation Solutions

Pentair

Porex

PCI Membranes

Berghof Membrane Technology GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Memsift Innovations, en colaboración con Murugappa Group, ha lanzado oficialmente la Membrana de Ultrafiltración GOSEP™. Esta membrana tubular cuenta con una química innovadora, químicamente resistente y altamente duradera. Sus aplicaciones abarcan el tratamiento de aguas residuales industriales, la recuperación de recursos, el pretratamiento de desalinización y la separación química.

- Marzo de 2024: Toray ha presentado una robusta membrana tubular de ósmosis inversa (RO), destinada a mejorar la reutilización de aguas residuales y reducir la frecuencia de limpiezas. Con el doble de resistencia química que las membranas tradicionales, esta innovación promete vidas útiles prolongadas y reemplazos menos frecuentes. Además, al reducir la necesidad de estos reemplazos, la membrana está preparada para reducir la huella de carbono.

Alcance del Informe Global del Mercado de Membranas Tubulares

El informe sobre el mercado de membranas tubulares incluye:

| Biorreactores de Membrana (MBR) |

| Pretratamiento de Ósmosis Inversa (RO) |

| Otras Aplicaciones (Limpieza en Sitio de Productos Lácteos, Lixiviados, etc.) |

| Fluoruro de Polivinilideno (PVDF) |

| Basado en Sulfona (Polietersulfona (PES) / Polisulfona (PSU)) |

| Politetrafluoroetileno (PTFE) / PTFE Expandido |

| Polipropileno |

| Cerámica |

| Otros Materiales de Membrana (Poliacrilonitrilo (PAN), etc.) |

| Alimentos y Bebidas |

| Química y Petroquímica |

| Farmacéutica |

| Energía y Electricidad |

| Otras Industrias (Minería, Pasta y Papel, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Biorreactores de Membrana (MBR) | |

| Pretratamiento de Ósmosis Inversa (RO) | ||

| Otras Aplicaciones (Limpieza en Sitio de Productos Lácteos, Lixiviados, etc.) | ||

| Por Material de Membrana | Fluoruro de Polivinilideno (PVDF) | |

| Basado en Sulfona (Polietersulfona (PES) / Polisulfona (PSU)) | ||

| Politetrafluoroetileno (PTFE) / PTFE Expandido | ||

| Polipropileno | ||

| Cerámica | ||

| Otros Materiales de Membrana (Poliacrilonitrilo (PAN), etc.) | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Química y Petroquímica | ||

| Farmacéutica | ||

| Energía y Electricidad | ||

| Otras Industrias (Minería, Pasta y Papel, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de membranas tubulares?

El tamaño del mercado de membranas tubulares se situó en USD 1,5 mil millones en 2026.

¿Qué segmento de aplicación domina la demanda?

Los biorreactores de membrana lideran con una participación de mercado del 44,92% porque sus diseños compactos cumplen con los estrictos estándares de efluentes municipales.

¿Por qué los cerámicos están ganando terreno a pesar de su mayor costo?

Los tubos cerámicos ofrecen una excepcional resistencia química y vidas útiles de una década, haciéndolos atractivos para efluentes industriales agresivos que enfrentan regulaciones más estrictas de PFAS y salinidad.

¿Cómo afectará la legislación sobre PFAS a los módulos de PVDF?

Las propuestas del Reglamento REACH de la Unión Europea que apuntan a los PFAS pueden restringir el uso de PVDF en proyectos de agua potable después de 2026, llevando a las instalaciones a considerar alternativas de sulfona o cerámica.

¿Qué región está creciendo más rápido?

Asia-Pacífico ostenta la mayor participación y la CAGR prevista más alta del 5,72% debido a las políticas industriales de China y las inminentes normas de descarga cero de líquidos de India.

Última actualización de la página el: