Tamaño y Participación del Mercado de Tuberías y Tubos de Cobre

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 5.22 Millones de toneladas |

| Volumen del Mercado (2031) | 6.26 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

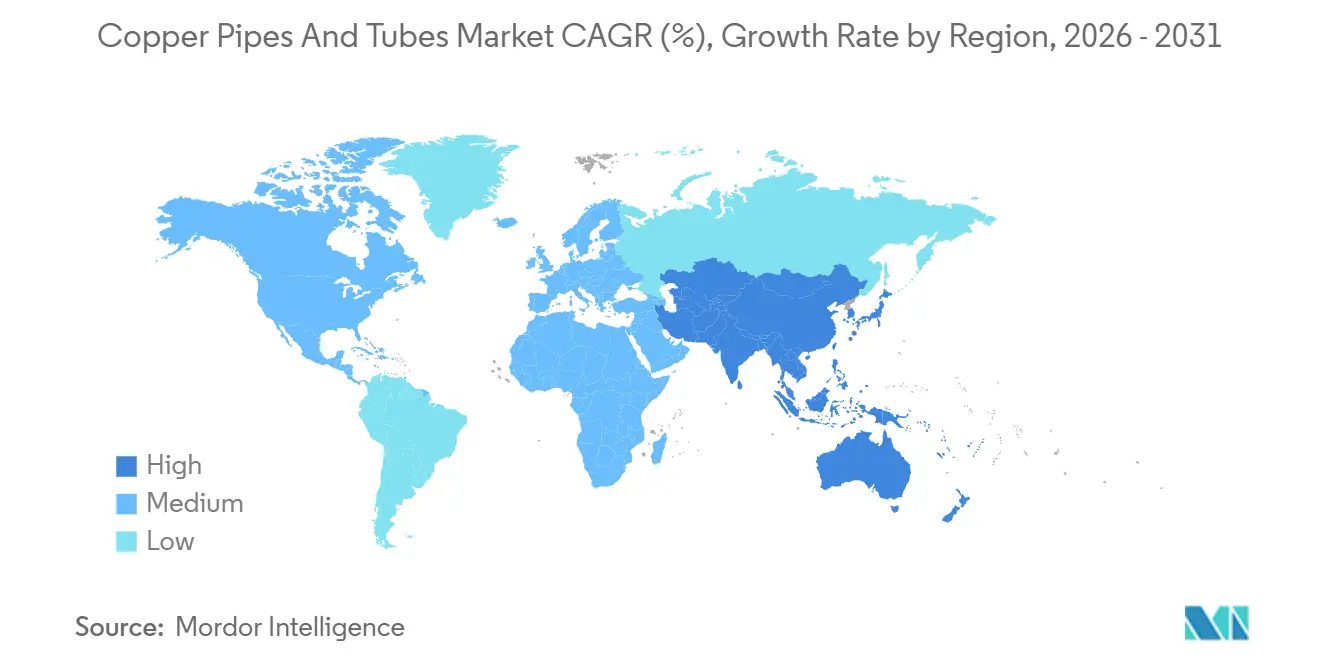

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

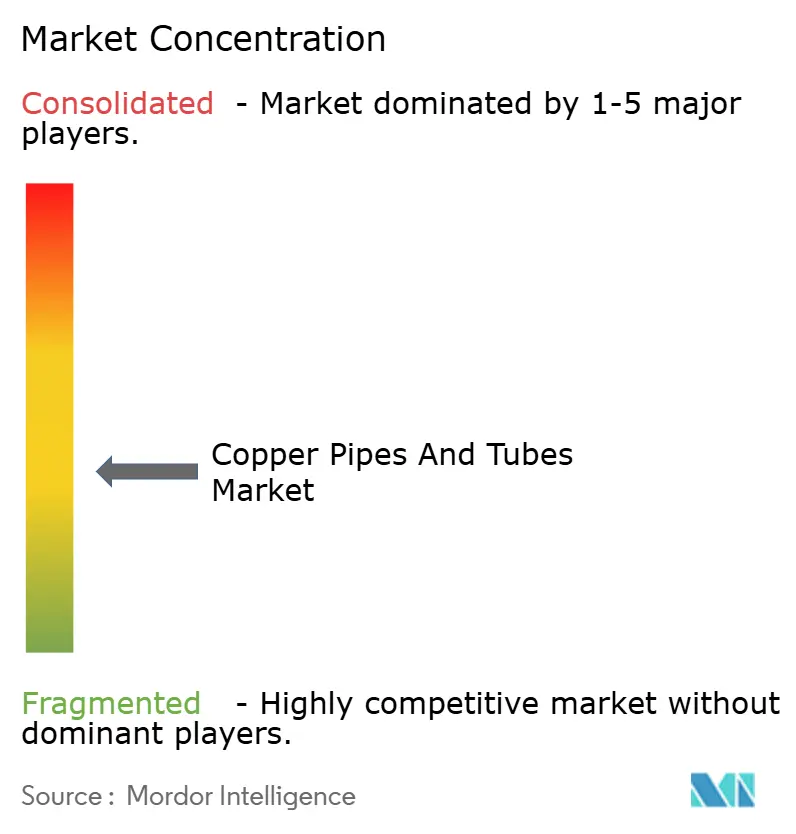

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tuberías y Tubos de Cobre por Mordor Intelligence

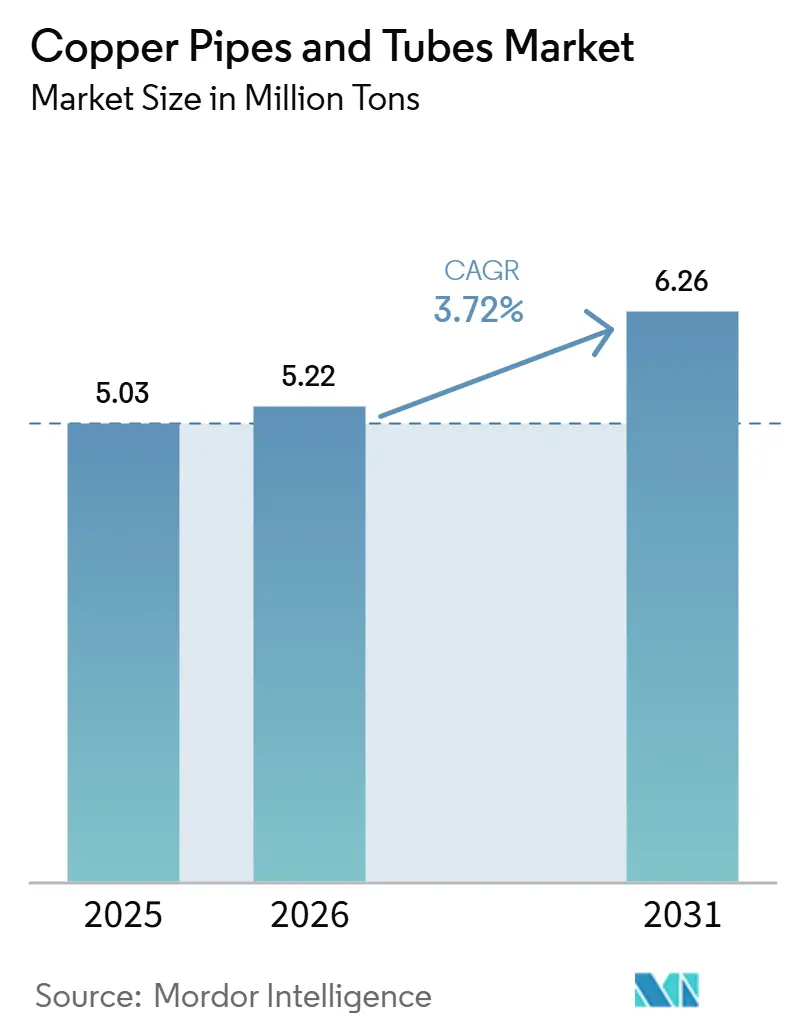

El tamaño del Mercado de Tuberías y Tubos de Cobre fue valorado en 5,03 millones de toneladas en 2025 y se estima que crecerá desde 5,22 millones de toneladas en 2026 hasta alcanzar 6,26 millones de toneladas en 2031, a una CAGR del 3,72% durante el período de pronóstico (2026-2031). Los ajustes impulsados por políticas hacia refrigerantes con bajo potencial de calentamiento global (GWP) en sistemas de intercambio de calor están incrementando las especificaciones de espesor de pared. Este cambio está impulsando la demanda de toneladas de material, incluso cuando los condensadores de microcanales de aluminio ganan participación de mercado en las líneas de HVAC de nivel básico. Los tubos sin costura, sin soldaduras longitudinales, dominan las aplicaciones críticas de presión al cumplir con las normas B31.5 de la Sociedad Americana de Ingenieros Mecánicos (ASME) y B280 de la Sociedad Americana para Pruebas y Materiales (ASTM). Las inversiones en enfriamiento urbano en los estados del Golfo, junto con los subsidios para el intercambio de electrodomésticos en China, están apoyando el crecimiento regional. En América del Norte, la relocalización del ensamblaje de HVAC está reduciendo los tiempos de entrega, pero aumentando los costos de energía y mano de obra. La dinámica de suministro sigue siendo limitada, con precios al contado del cobre en la Bolsa de Metales de Londres (LME) proyectados en un promedio de entre 12.000 y 14.500 USD por tonelada en 2025-2026. Esta tendencia está reduciendo los cargos de tratamiento de fundición e indica posibles restricciones de materia prima más allá de 2027.

Conclusiones Clave del Informe

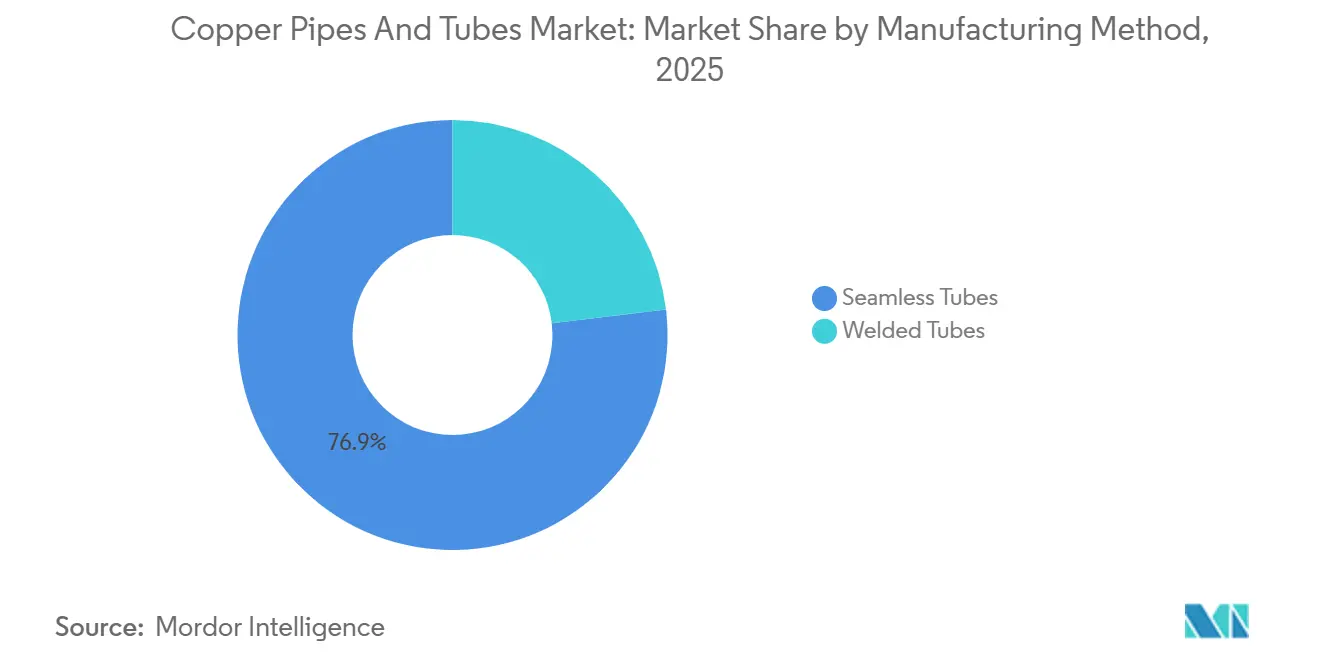

- Por método de fabricación, los tubos sin costura lideraron con el 76,89% de la participación del mercado de tuberías y tubos de cobre en 2025 y se expandirán a una CAGR del 4,03% hasta 2031.

- Por tipo, las tuberías y tubos de longitud recta lideraron con el 59,92% de la participación del mercado de tuberías y tubos de cobre en 2025, mientras que los tubos capilares registraron la CAGR más alta del 4,08% hasta 2031.

- Por aplicación, el aire acondicionado y la refrigeración representaron el 53,55% del tamaño del mercado de tuberías y tubos de cobre en 2025, y se prevé que las redes de enfriamiento urbano crezcan al 4,45% hasta 2031.

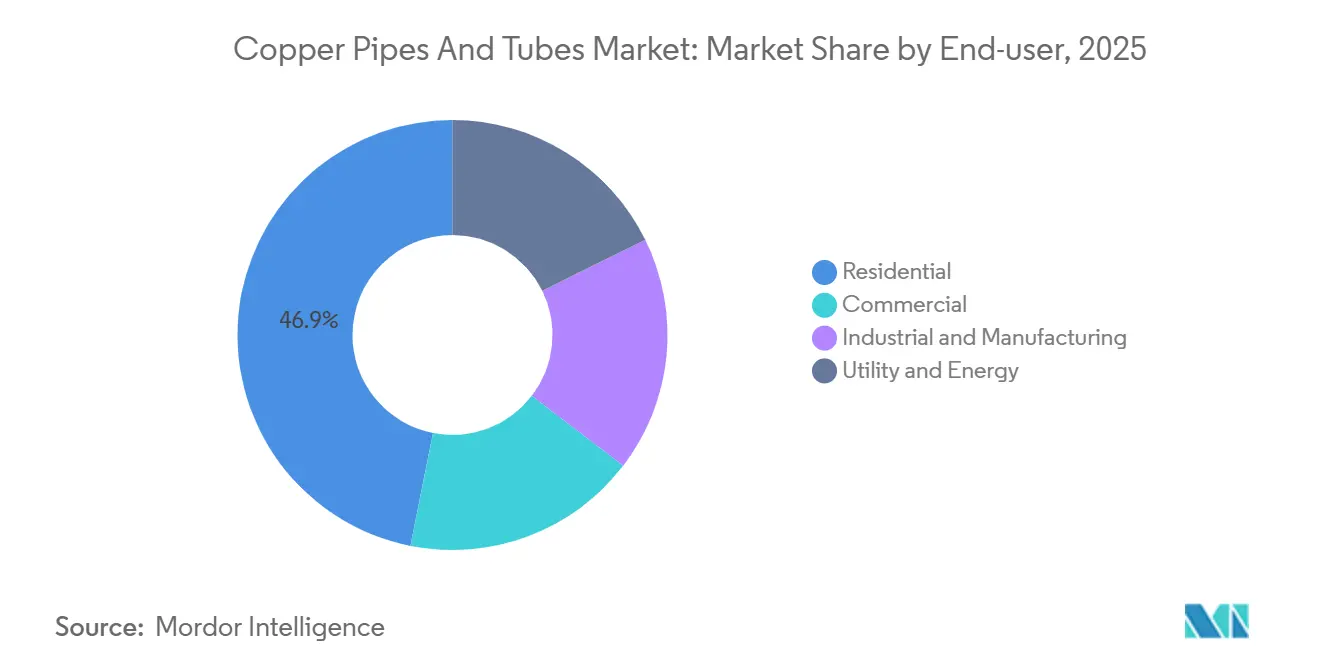

- Por usuario final, el sector residencial representó el 46,88% de la participación del mercado de tuberías y tubos de cobre en 2025; se proyecta que el sector de servicios públicos y energía crezca a una CAGR del 4,83% hasta 2031.

- Por geografía, Asia-Pacífico representó exactamente el 50,11% del volumen de 2025, mientras que se prevé que avance a la CAGR más rápida del 4,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tuberías y Tubos de Cobre

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de aplicaciones de HVAC y refrigeración | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la inversión en construcción e infraestructura | +0.9% | Asia-Pacífico (China, India, ASEAN), Oriente Medio (CCG), América del Norte | Largo plazo (≥ 4 años) |

| Uso creciente en sistemas de energía renovable y bombas de calor | +0.7% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Mandatos de refrigerantes de bajo GWP que impulsan el rediseño del cobre | +0.8% | Global, liderado por zonas regulatorias de la UE y América del Norte | Corto plazo (≤ 2 años) |

| Relocalización de la fabricación de HVAC e intercambiadores de calor | +0.5% | América del Norte, con extensión a México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Aplicaciones de HVAC y Refrigeración

En 2025, el aire acondicionado y la refrigeración representaron el 53,55% del volumen total, respaldados por ciclos de reemplazo y nuevas construcciones en regiones tropicales. La iniciativa china de electrodomésticos "doble nuevo" de marzo de 2024, que subsidia los aires acondicionados de alta eficiencia, ha generado un aumento de casi el 20% interanual en los pedidos de tubos de cobre[1]Huaon Research, "Demanda de Tubos de Cobre en China bajo el Programa 'Doble Nuevo'," huaon.com. En Japón y Corea del Sur, los sistemas de flujo de refrigerante variable (VRF) dominan el panorama comercial de calefacción, ventilación y aire acondicionado (HVAC), requiriendo tubos con microacanaladuras que mejoran la superficie de transferencia de calor en aproximadamente un 18%. Cumpliendo con las normas 15 de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado (ASHRAE) y 5149 de la Organización Internacional de Normalización (ISO), los fabricantes de equipos originales (OEM) mantienen las tolerancias de las juntas de abocardado dentro de ±0,05 mm, minimizando eficazmente los riesgos de fugas. La transición al R-32 en unidades residenciales eleva la presión de descarga a casi 2,6 megapascales (MPa), lo que requiere el uso de tubos sin costura ASTM B280 con paredes de 0,8 mm para diámetros exteriores de 9,52 mm.

Expansión de la Inversión en Construcción e Infraestructura

A medida que la urbanización se acelera en las regiones de Asia-Pacífico y el Golfo, existe una creciente demanda de plomería y enfriamiento urbano. La Misión de Ciudades Inteligentes de India ha impulsado un aumento en los sistemas de Volumen de Refrigerante Variable (VRV), con centros comerciales y parques tecnológicos que optan por sistemas que utilizan aproximadamente un 28% más de cobre por tonelada de enfriamiento que las unidades split estándar. En 2025, Empower amplió la red de enfriamiento urbano de Dubái en 19 kilómetros, gestionando 90 plantas que atienden a más de 1.500 edificios[2]Asociación de Energía de Distrito, "Contrato de la Quinta Planta de Business Bay," districtenergy.org. Qatar Cool opera cinco plantas que sirven a más de 140 edificios, mientras que la Puerta de Diriyah de Arabia Saudita incluye una planta de 72.500 toneladas de refrigeración, aprovechando tuberías de cobre de gran diámetro para minimizar la pérdida térmica en su extensa área de 7 kilómetros cuadrados.

Uso Creciente en Sistemas de Energía Renovable y Bombas de Calor

En 2025, las instalaciones de bombas de calor en Europa aumentaron un 11%, impulsadas por las prohibiciones de calderas y subvenciones de renovación que oscilan entre el 30% y el 50% en Alemania y Francia. Los circuitos de fuente terrestre prefieren bobinas sin costura, ya que las juntas soldadas pueden provocar corrosión galvánica. Se proyecta que el mercado de bombas de calor de Japón crezca a una tasa de crecimiento anual compuesta (CAGR) de más del 3,6% hasta 2030, siendo el cobre con aletas la opción preferida para los condensadores en azoteas en áreas urbanas densamente pobladas. Los colectores solares térmicos utilizan tubos Tipo L, capaces de soportar una temperatura de estancamiento de 200 grados Celsius, y los proyectos geotérmicos escandinavos se benefician de bobinas preinsuladas, que pueden reducir la mano de obra en obra hasta en un 25%.

Mandatos de Refrigerantes de Bajo GWP que Impulsan el Rediseño del Cobre

A partir de 2025, el Reglamento F-Gas 2024/573 de la Unión Europea (UE) y la Ley de Innovación y Fabricación Americana (AIM) de los Estados Unidos (EE. UU.) eliminarán progresivamente el R-410A, empujando a los OEM hacia mezclas A2L, que son ligeramente inflamables y operan a presiones entre un 10% y un 15% más altas que sus predecesoras. Las nuevas medidas de cumplimiento exigen sensores de fugas y límites de carga, lo que lleva a los fabricantes a reducir el inventario de refrigerante entre un 15% y un 25%. Esto se logra mediante el uso de tubos con microacanaladuras, que mejoran los coeficientes de transferencia de calor en 1,4 veces. Las inversiones en líneas de trefilado con recocido brillante y purga de nitrógeno garantizan interiores libres de óxido, fundamentales para prevenir la descomposición del A2L a temperaturas superiores a 120 grados Celsius.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo frente a alternativas plásticas y compuestas | -0.6% | Global, con presión aguda en segmentos residenciales sensibles al costo | Mediano plazo (2-4 años) |

| Volatilidad del precio del cobre y riesgo en la cadena de suministro | -0.8% | Global, amplificado en regiones dependientes de importaciones (Europa, América del Norte) | Corto plazo (≤ 2 años) |

| Cambio hacia intercambiadores de calor de microcanales de aluminio | -0.9% | América del Norte, Europa, emergente en líneas de productos OEM de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo frente a Alternativas Plásticas y Compuestas

Al reducir las horas de soldadura fuerte y simplificar la manipulación, las tuberías de PEX (polietileno reticulado) y polipropileno con ajuste a presión han reducido los costos de instalación en aproximadamente un 45% en comparación con el cobre. El PEX-A, reconocido por su durabilidad frente a los ciclos de congelación y descongelación y respaldado por garantías de 50 años, se utiliza cada vez más en renovaciones en América del Norte. A partir de 2025, las tarifas por hora de los soldadores cualificados superaron los 45 USD, contribuyendo a mayores costos de mano de obra. Si bien las propiedades antimicrobianas del cobre mantienen su relevancia en los sectores sanitario y hotelero, la mayoría de los códigos ahora permiten el uso de PEX, siempre que los residuos de cloro permanezcan por debajo de 2 ppm. En 2025, con el cobre en la Bolsa de Metales de Londres (LME) a un precio de aproximadamente 14.500 USD por tonelada y la resina de HDPE (polietileno de alta densidad) en torno a 1.200 USD, la relación de costos de materiales se amplió a 12:1, impulsando la adopción de alternativas plásticas.

Volatilidad del Precio del Cobre y Riesgo en la Cadena de Suministro

En 2025, los precios del cobre a tres meses en la LME subieron a 4,49 USD por libra, influenciados por interrupciones mineras que eliminaron 400.000 toneladas de suministro. A medida que los cargos de tratamiento de concentrado cayeron a casi cero, las fundiciones no pudieron transferir los costos del mineral a los laminadores de tubos, comprimiendo los márgenes en toda la cadena de valor. Los contratistas de HVAC de EE. UU. reportaron un costo anual de fricción en la cadena de suministro de 67.000 USD, que incluía comisiones de cobertura y compras urgentes en el mercado spot. Para mitigar la volatilidad, los recicladores integrados verticalmente, como la instalación de Wieland en Shelbyville, Kentucky, obtuvieron el 35% de su materia prima de chatarra posconsumo, lo que resultó en un aumento del diferencial de EBITDA (ganancias antes de intereses, impuestos, depreciación y amortización) de aproximadamente 250 puntos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Fabricación: Los Tubos Sin Costura Dominan los Roles Críticos de Presión

Los tubos sin costura, que representan el 76,89% del volumen de 2025, se proyecta que crezcan a una tasa del 4,03% hasta 2031. Este crecimiento está impulsado por el aumento de las presiones de descarga, consecuencia del uso de bombas de calor y refrigerantes con bajo potencial de calentamiento global (GWP). Estos tubos sin costura dominan el mercado de tuberías y tubos de cobre, particularmente en circuitos de HVAC, marinos y de gas médico, donde las resistencias a la rotura deben superar los 4 MPa. Si bien los tubos soldados ofrecen una ventaja de costo en los circuitos de agua de enfriamiento urbano y las columnas de plomería, su costura longitudinal los descalifica para su uso en líneas de refrigerante B31.5 de la Sociedad Americana de Ingenieros Mecánicos (ASME). Wieland ha invertido 500 millones de USD en la modernización de su instalación de East Alton, añadiendo capacidades de laminación en caliente específicamente para tubos sin costura utilizados en el enfriamiento de baterías de vehículos eléctricos.

Los productos sin costura tienen márgenes entre un 15% y un 20% más altos que sus homólogos soldados, debido a los costos asociados con los procesos de trefilado multipase y laminación con mandril. Sin embargo, esta prima se reduce para diámetros superiores a 54 mm, donde las prensas de extrusión se vuelven menos viables. Las líneas de soldadura de banda continua operan a 7.000 toneladas por mes, atendiendo principalmente contratos de fabricantes de equipos originales (OEM) para refrigeradores de uso común. A medida que el mercado evoluciona, se prevé que los tubos sin costura representen casi las cuatro quintas partes de la participación del mercado de tuberías y tubos de cobre para 2031.

Por Tipo: Las Longitudes Rectas Lideran, los Tubos Capilares se Aceleran

Las tuberías de longitud recta constituyeron el 59,92% del tonelaje de 2025. Los instaladores comerciales prefieren estas rígidas secciones de 6 m, ya que reducen el número de juntas en un tercio. Las bobinas enrolladas en nivel, preferidas por su facilidad de instalación en áticos y espacios de rastreo, pueden reducir las horas de mano de obra en aproximadamente un 25%. Si bien las variantes con aletas pueden tener un volumen menor, mejoran significativamente los condensadores en azoteas al ampliar la superficie ocho veces. Los tubos capilares están experimentando el crecimiento más rápido con una tasa de crecimiento anual compuesta (CAGR) del 4,08%, impulsados por la adopción de sistemas de flujo de refrigerante variable accionados por inversor. Estos sistemas requieren una dosificación precisa de refrigerante a través de orificios de 0,6-1,2 mm. Mantener una calibración de precisión dentro de ±5 mm es crucial, especialmente para los recalentamientos del evaporador en el rango de 3-5 °C, un estándar para el 65% de los envíos globales de aire acondicionado (AC) residencial en 2025 que estaban equipados con compresores de inversor.

Los perfiles personalizados, como los óvalos aplanados diseñados para evaporadores de automóviles, tienen una prima de margen del 40-50% debido a la necesidad de herramientas especializadas. La adquisición de Elkhart Products por parte de Mueller en 2024 incorporó accesorios de soldadura blanda, que se combinan convenientemente con tubos rectos. Este movimiento estratégico no solo agiliza la adquisición de los mayoristas, sino que también fortalece la fidelidad de los clientes. Entre 2026 y 2031, se prevé que el mercado de formatos capilares supere a todos los demás tipos, aunque partiendo de una base más pequeña.

Por Aplicación: El Enfriamiento Urbano Emerge como Frontera de Crecimiento

Si bien el aire acondicionado y la refrigeración representaron el 53,55% del volumen de 2025, se proyecta que las líneas de enfriamiento urbano crezcan a una CAGR del 4,45% hasta 2031. Este aumento se atribuye a las empresas de servicios públicos del Golfo que despliegan redes centralizadas de agua helada, logrando una reducción de hasta el 30% en la demanda máxima de electricidad. La nueva planta de Business Bay de Empower, con 44.000 toneladas de refrigeración (TR), con una capacidad conectada que supera las 320.000 TR, sirve a 1.500 edificios. Cada uno de estos edificios depende de tuberías principales de cobre-níquel (CuNi) 90/10 para sus condensadores enfriados por agua de mar. La plomería sigue siendo un sector significativo, con los tubos Tipo L y Tipo K que no solo cumplen con los estándares de agua potable 61 de la Fundación Nacional de Saneamiento (NSF), sino que también ofrecen beneficios antimicrobianos, una necesidad en entornos sanitarios. En los sectores industriales, especialmente en petroquímica y procesamiento de alimentos, el cobre con aletas es la opción preferida para los intercambiadores de calor, garantizando una conductividad térmica superior en circuitos que utilizan glicol, salmuera y condensado.

Los sectores de transporte, que abarcan desde el automóvil hasta el marino, utilizan tubos con microacanaladuras y aplanados. Estos son esenciales para maximizar el flujo de calor en espacios confinados. En el campo médico, las redes de gas dependen de tuberías sin costura Tipo K, que se someten a inspecciones radiográficas para garantizar un servicio de oxígeno sin fugas. A medida que el mercado de tuberías y tubos de cobre se diversifica, es evidente que los sectores más allá del HVAC, incluidas las nuevas energías y los procesos industriales especializados, están destinados a contribuir significativamente.

Por Usuario Final: El Sector de Servicios Públicos se Acelera por los Mandatos de Bombas de Calor

En 2025, los usuarios finales residenciales representaron el 46,88% del consumo de cobre. Sin embargo, el segmento de servicios públicos y energía está en una trayectoria ascendente, con una expectativa de crecimiento del 4,83%. Este crecimiento está impulsado en gran medida por los subsidios en Europa y América del Norte para bombas de calor conectadas a la red, que promueven la calefacción con bajas emisiones de carbono. Las entidades comerciales, desde oficinas hasta hoteles, están adoptando cada vez más sistemas de volumen de refrigerante variable (VRV). Estos sistemas, si bien consumen un 28% más de cobre por tonelada de enfriamiento, ofrecen un ahorro energético del 18%, una compensación viable gracias al aumento de los precios del carbono. Las instalaciones industriales aprovechan la conductividad térmica del cobre para el enfriamiento de procesos, gestionando temperaturas de fluidos entre -40 °C y 150 °C. En Escandinavia, los sistemas de calefacción urbana con bombas de calor a escala de servicios públicos requieren extensos kilómetros de cobre preinsulado, garantizando el movimiento eficiente del calor residual de baja calidad.

En Asia-Pacífico, la rápida urbanización está impulsando la demanda residencial. Mientras tanto, en América del Norte, los propietarios están reemplazando las unidades de AC más antiguas, particularmente las anteriores a los estándares de Relación de Eficiencia Energética Estacional 2 (SEER2) introducidos en enero de 2023. Destacando la vitalidad del mercado, Zhejiang Hailiang reportó un aumento de casi el 20% interanual en los pedidos del sector de refrigeración en el primer trimestre de 2025, impulsando su participación de mercado en China a más del 40%.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 50,11% del volumen global y se proyecta que crezca a una tasa del 4,72% hasta 2031. En 2024, China produjo 236.000 toneladas de tubos, marcando un aumento del 5,4%, respaldado por incentivos de intercambio de refrigeradores que se extienden hasta 2025. Las líneas de inspección habilitadas con inteligencia artificial (IA) en Ningbo Jintian demuestran los avances de la región en productividad y calidad. El consumo per cápita de tubos de cobre en India es una décima parte del de los mercados desarrollados, lo que indica un potencial de crecimiento significativo a medida que aumenta la penetración de calefacción, ventilación y aire acondicionado (HVAC) con la iniciativa de Ciudades Inteligentes. Japón y Corea del Sur están diversificando las aplicaciones del cobre hacia la gestión térmica de baterías y salas limpias de semiconductores, reduciendo la dependencia del aire acondicionado tradicional.

En América del Norte, si bien el volumen se mantuvo estable, los intercambiadores de calor de microcanales de aluminio ganaron participación de mercado. Los esfuerzos de relocalización están mejorando la coordinación entre los fabricantes de equipos originales (OEM) y los laminadores. La planta de Mitsubishi en Kentucky y la expansión de Mueller en Oklahoma están optimizando la logística, aunque ambas enfrentan tarifas de energía doméstica que aumentan las bases de costos entre un 12% y un 18%. Europa registró un crecimiento del 11% en las instalaciones de bombas de calor en 2025. Sin embargo, la adopción de tuberías plásticas en la calefacción radiante ha moderado la demanda de cobre. La expansión de 27 millones de USD de Wieland en Montpelier, Ohio, refleja la demanda tanto del sector de defensa como del de energía renovable.

Oriente Medio y África y América del Sur representan mercados más pequeños pero en crecimiento. Empower de Dubái opera 90 plantas, Qatar Cool gestiona una red que abarca 140 edificios, y los proyectos a gran escala de Arabia Saudita, como la Puerta de Diriyah, están incorporando tuberías principales de aleación de cobre en los sistemas de enfriamiento urbano. En América del Sur, a pesar de desafíos como la devaluación de la moneda, las renovaciones comerciales están avanzando, alentando a los laminadores locales alimentados con chatarra a aumentar la producción. El mercado de tuberías y tubos de cobre sigue concentrado en la región de Asia-Pacífico, mientras experimenta un crecimiento más rápido en los proyectos de infraestructura del Golfo.

Panorama Competitivo

El mercado de tuberías y tubos de cobre está moderadamente fragmentado. Mueller Industries, Wieland Group, Zhejiang Hailiang Co., Ltd., Aurubis AG y FURUKAWA ELECTRIC CO., LTD., los cinco mayores proveedores, representan entre el 35% y el 40% estimado del volumen de producción global. Estos proveedores se han integrado verticalmente en la recolección de chatarra y la fundición de varillas para mitigar las fluctuaciones de materias primas. El complejo de reciclaje Richmond de Aurubis, valorado en 800 millones de USD y en funcionamiento desde enero de 2026, procesa 180.000 toneladas de alimentación multimetal y tiene como objetivo un EBITDA (Ganancias Antes de Intereses, Impuestos, Depreciación y Amortización) de 170 millones de EUR (195,78 millones de USD) para el ejercicio fiscal 2028. Las mejoras tecnológicas se centran en lograr interiores libres de óxido mediante trefilados con purga de nitrógeno y detección de defectos asistida por IA (Inteligencia Artificial). Este compromiso con la innovación se destaca por el hecho de que Ningbo Jintian recibió un premio de referencia de IA a nivel provincial en febrero de 2025.

Los nuevos participantes del mercado de India y el Sudeste Asiático, incluidos Uniflow y Mehta Tubes, están aprovechando las tarifas de energía más bajas para competir en precios contra los actores establecidos. Sin embargo, enfrentan desafíos para obtener las certificaciones B280 de la Sociedad Americana para Pruebas y Materiales (ASTM) y EN (Norma Europea) 12735. La actividad de patentes está aumentando, particularmente en torno a geometrías de microacanaladuras y tubos con mejoras internas. La línea "CuProLife" de Wieland, introducida en 2023, demuestra sostenibilidad al ser producida íntegramente con cobre reciclado y cumplir con los estándares LEED (Liderazgo en Energía y Diseño Ambiental) y BREEAM (Método de Evaluación Ambiental del Establecimiento de Investigación de la Construcción). En los sistemas de HVAC aeroespaciales, los ensamblajes híbridos de cobre-aluminio soldados están ganando adopción, ya que sus ahorros de peso justifican el mayor costo del cobre. Las estrategias competitivas de la industria se centran cada vez más en iniciativas de reciclaje, aleaciones especiales y accesorios aguas abajo agrupados, fomentando la fidelidad entre los mayoristas.

Líderes de la Industria de Tuberías y Tubos de Cobre

Mueller Industries

Wieland Group

Zhejiang Hailiang Co., Ltd.

Aurubis AG

FURUKAWA ELECTRIC CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mueller Industries completó la adquisición de Bison Metals Technologies en Shawnee, Oklahoma, para ampliar su capacidad de producción de tubos sin costura y asegurar un suministro doméstico confiable de materia prima. Se espera que este movimiento fortalezca su posición en el mercado de tuberías y tubos de cobre.

- Febrero de 2026: Emirates Central Cooling Systems Corporation ha adjudicado el diseño de su quinta planta de enfriamiento urbano en Business Bay, con el inicio de obras programado para el cuarto trimestre de 2026. Se espera que el proyecto impulse la demanda de tuberías y tubos de cobre, que son componentes esenciales en los sistemas de enfriamiento urbano debido a su durabilidad y conductividad térmica.

Alcance del Informe Global del Mercado de Tuberías y Tubos de Cobre

Las tuberías y tubos de cobre, fabricados con cobre duradero y resistente a la corrosión, son conductos cilíndricos utilizados para el transporte de fluidos como agua y gas, y son parte integral de los sistemas de calefacción, ventilación y aire acondicionado (HVAC). Aunque los términos se usan a menudo de manera intercambiable, los tubos se dimensionan por su diámetro exterior (DE) y son adecuados para aplicaciones flexibles o específicas. Las tuberías, por otro lado, son rígidas, se dimensionan por su diámetro interior nominal (DI) y se utilizan principalmente en plomería.

El mercado de tuberías y tubos de cobre está segmentado por método de fabricación, tipo, aplicación, usuario final y geografía. Por método de fabricación, el mercado está segmentado en tubos sin costura y tubos soldados. Por tipo, el mercado está segmentado en tuberías y tubos de longitud recta, bobinas enrolladas en nivel (LWC), tubos con aletas, tubos capilares y formas/perfiles personalizados. Por aplicación, el mercado está segmentado en aire acondicionado y refrigeración, plomería y agua potable, sistemas de gas médico y vacío, intercambiadores de calor industriales, transporte (automóvil, ferroviario, marino) y redes de enfriamiento y calefacción urbana. Por usuario final, el mercado está segmentado en residencial, comercial, industrial, manufactura y servicios públicos y energía. El informe también cubre el tamaño del mercado y los pronósticos para las tuberías y tubos de cobre en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (Toneladas).

| Tubos Sin Costura |

| Tubos Soldados |

| Tuberías y Tubos de Longitud Recta |

| Bobinas Enrolladas en Nivel (LWC) |

| Tubos con Aletas |

| Tubos Capilares |

| Formas/Perfiles Personalizados |

| Aire Acondicionado y Refrigeración |

| Plomería y Agua Potable |

| Sistemas de Gas Médico y Vacío |

| Intercambiadores de Calor Industriales |

| Transporte (Automóvil, Ferroviario, Marino) |

| Redes de Enfriamiento y Calefacción Urbana |

| Residencial |

| Comercial |

| Industrial y Manufactura |

| Servicios Públicos y Energía |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Método de Fabricación | Tubos Sin Costura | |

| Tubos Soldados | ||

| Por Tipo | Tuberías y Tubos de Longitud Recta | |

| Bobinas Enrolladas en Nivel (LWC) | ||

| Tubos con Aletas | ||

| Tubos Capilares | ||

| Formas/Perfiles Personalizados | ||

| Por Aplicación | Aire Acondicionado y Refrigeración | |

| Plomería y Agua Potable | ||

| Sistemas de Gas Médico y Vacío | ||

| Intercambiadores de Calor Industriales | ||

| Transporte (Automóvil, Ferroviario, Marino) | ||

| Redes de Enfriamiento y Calefacción Urbana | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial y Manufactura | ||

| Servicios Públicos y Energía | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de tuberías y tubos de cobre en 2031?

El tamaño del Mercado de Tuberías y Tubos de Cobre fue valorado en 5,03 millones de toneladas en 2025 y se estima que crecerá desde 5,22 millones de toneladas en 2026 hasta alcanzar 6,26 millones de toneladas en 2031, a una CAGR del 3,72% durante el período de pronóstico (2026-2031).

¿Qué región añadirá el mayor tonelaje incremental durante el período de pronóstico?

Asia-Pacífico, con una proyección de expansión a una CAGR del 4,72% respaldada por los incentivos de electrodomésticos de China y el auge de la construcción en India.

¿Por qué se prefieren los tubos sin costura en los circuitos de refrigerante de HVAC?

Carecen de soldadura longitudinal, lo que les confiere una mayor resistencia a la rotura que cumple con las normas ASME B31.5 y ASTM B280 cuando las presiones de operación aumentan con los refrigerantes de bajo GWP.

¿Cuál es el principal factor que restringe el crecimiento de los tubos de cobre en la plomería residencial de nivel básico?

La brecha en el costo de instalación frente a los sistemas de PEX y polipropileno, que pueden ser aproximadamente un 45% más baratos una vez incluida la mano de obra.

Última actualización de la página el: