Tamaño y Participación del Mercado de Cintas Transportadoras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

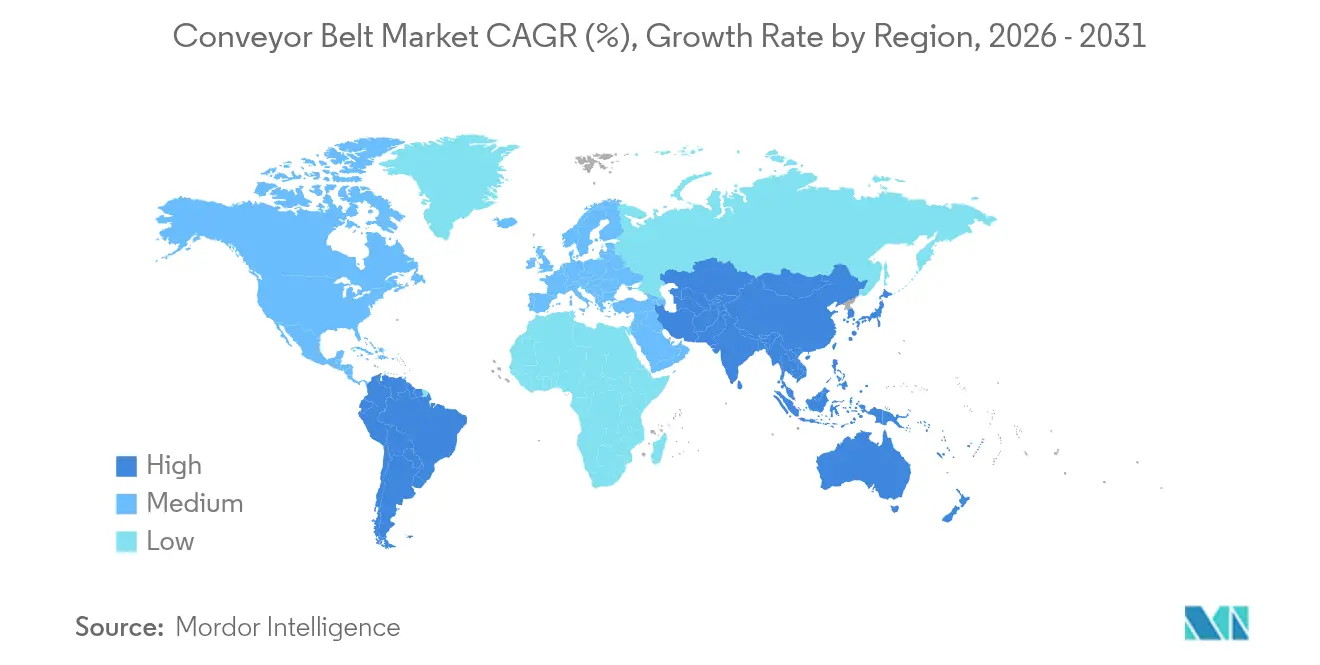

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cintas Transportadoras por Mordor Intelligence

Se espera que el tamaño del mercado de cintas transportadoras crezca de 5,84 mil millones de USD en 2025 a 6,08 mil millones de USD en 2026 y se prevé que alcance los 7,46 mil millones de USD para 2031 a una CAGR del 4,16% durante 2026-2031. La sólida demanda proviene de la automatización industrial, las mejoras en el manejo de equipaje en aeropuertos y la renovación del gasto de capital en minería, todo lo cual impulsa los ciclos de reemplazo y las nuevas instalaciones de sistemas. Las cintas de peso pesado continúan siendo el ancla de los ingresos, pero las variantes ligeras y energéticamente eficientes están ganando terreno a medida que los operadores de comercio electrónico y los procesadores de alimentos modernizan sus instalaciones. Los materiales especiales como los compuestos de aramida y silicona experimentan una rápida adopción, ya que las próximas restricciones sobre las PFAS obligan a los usuarios finales a buscar alternativas conformes. Asia-Pacífico asegura la mayor participación regional gracias a la profundidad manufacturera de China y la cartera de infraestructura de India, mientras que América del Sur avanza más rápido impulsada por proyectos mineros a gran escala. La dinámica competitiva se mantiene moderada; los proveedores con alto contenido tecnológico que combinan monitoreo IoT y análisis de mantenimiento predictivo logran resiliencia en precios y generan ingresos de servicio recurrentes.

Conclusiones Clave del Informe

- Por clase de peso, las cintas de peso pesado lideraron con el 45,12% de la participación del mercado de cintas transportadoras en 2025, mientras que se proyecta que las cintas de peso ligero registren una CAGR del 7,78% hasta 2031.

- Por material de cinta, el caucho reforzado con cable de acero representó el 35,84% del tamaño del mercado de cintas transportadoras en 2025; se prevé que los compuestos especiales se expandan a una CAGR del 8,23% hasta 2031.

- Por industria del usuario final, la minería y las canteras capturaron el 32,25% de los ingresos en 2025; los aeropuertos y el almacenamiento logístico crecerán más rápido a una CAGR del 9,1% hasta 2031.

- Por tipo de instalación, los sistemas estacionarios mantuvieron el 63,78% del tamaño del mercado de cintas transportadoras en 2025, mientras que los sistemas portátiles/móviles están creciendo a una CAGR del 11,45%.

- Por geografía, Asia-Pacífico lideró con el 40,58% de participación en 2025, mientras que se proyecta que América del Sur registre una CAGR del 6,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cintas Transportadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de automatización industrial en centros de distribución de comercio electrónico | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso de productividad en reconversiones de fabricación en instalaciones existentes | +0.8% | Núcleo de Asia-Pacífico, con extensión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Reactivación del CAPEX en el sector minero global 2025-2028 | +1.5% | Global, con énfasis en América del Sur y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de aeropuertos y mejoras en el manejo de equipaje | +0.6% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de cintas de grado alimentario antimicrobianas tras las enmiendas de la FSMA | +0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cintas con mantenimiento predictivo habilitado por IoT reducen el tiempo de inactividad no planificado | +0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de automatización industrial en centros de distribución de comercio electrónico

Los minoristas y los operadores logísticos de terceros están instalando transportadores de clasificación de alto rendimiento que aumentan la capacidad de procesamiento a 40.000 paquetes por hora con una precisión del 99,99%, reduciendo a la mitad las necesidades de manipulación manual[2]Intralox, "Automatización en Movimiento: Maximizando el Rendimiento en Instalaciones de Comercio Electrónico," intralox.com. Los módulos de visión artificial integrados en estas cintas detectan defectos en tiempo real y reducen el tiempo de inactividad del 3% al 0,1%. Las presiones de costos derivadas del aumento de los salarios hacen de la automatización un imperativo estratégico, consolidando canales de pedidos plurianuales para sistemas modulares y fácilmente reconfigurables que se adaptan a los cambiantes perfiles de SKU. Dado que los volúmenes de paquetes alcanzan su punto máximo de forma estacional, los operadores prefieren módulos plásticos de peso ligero que consumen menos energía y permiten cambios rápidos de cinta, reforzando la trayectoria de crecimiento estructural del mercado de cintas transportadoras.

Impulso de productividad en reconversiones de fabricación en instalaciones existentes

Las fábricas maduras reconvierten sus líneas de cintas transportadoras con accionamientos listos para IoT y controles de velocidad variable para prolongar la vida útil de los activos y aumentar la efectividad general de los equipos en porcentajes de dos dígitos. Un productor de revestimientos de suelos de Estados Unidos documentó un aumento de capacidad del 40% y un ahorro de mano de obra del 25% tras instalar cintas de transferencia ergonómicas en las estaciones de lijado y empaquetado. Los programas de reconversión permiten una adopción gradual de la Industria 4.0 sin costosas inversiones en nuevas instalaciones, lo que resulta muy atractivo para las plantas automotrices que hacen la transición al ensamblaje de vehículos eléctricos. Los motores energéticamente eficientes reducen el consumo de energía hasta en un 30%, un beneficio crítico a medida que aumentan los costos de electricidad, impulsando así una mayor adopción en el mercado de cintas transportadoras.

Reactivación del CAPEX en el sector minero mundial

Los productores de cobre, litio y mineral de hierro han anunciado programas de expansión multimillonarios que dependen de cintas de largo recorrido y alto impacto que operan a velocidades superiores a 8,4 m/s y capacidades de 7.000 t/h. Los inversores chinos comprometieron 3,5 mil millones de USD en plantas de procesamiento mineral en Brasil, lo que subraya el sostenido impulso sudamericano. Asociaciones como el proyecto conjunto de Roy Hill con ContiTech extienden la vida útil de la cinta seis veces, evitando paradas no planificadas que valen millones. Dichos programas de expansión en instalaciones existentes y nuevas elevan el segmento de peso pesado y refuerzan la trayectoria de expansión a largo plazo del mercado de cintas transportadoras.

Cintas con mantenimiento predictivo habilitado por IoT reducen el tiempo de inactividad no planificado

Los sensores integrados de vibración, temperatura y alineación alimentan algoritmos que detectan anomalías antes de que se produzcan fallos catastróficos. Un procesador de metales que utiliza la plataforma en la nube de Flexco obtuvo un incremento de rendimiento del 0,6% valorado en USD 1,12 millones anuales y redujo la producción perdida en USD 144.000. Los modelos de aprendizaje automático también optimizan la tensión y la velocidad de la cinta, generando ahorros de energía incrementales que compensan el aumento de las tarifas. A medida que la escasez de personal técnico se agudiza, el diagnóstico remoto se convierte en un criterio de compra fundamental, aumentando los costos de cambio y fortaleciendo los vínculos entre proveedores y clientes dentro del mercado de cintas transportadoras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de las tarifas eléctricas está incrementando el OPEX para los accionamientos de cintas | -0.9% | Global, con impacto agudo en Europa | Corto plazo (≤ 2 años) |

| Escasez de técnicos calificados en mantenimiento de cintas | -0.6% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Las pendientes prohibiciones de PFAS están restringiendo el suministro de cintas de fluoropolímero | -0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Precios volátiles del caucho sintético y los insumos de cable de acero | -0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El aumento de las tarifas eléctricas está incrementando el OPEX para los accionamientos de cintas.

La energía representa hasta el 40% del costo operativo total de las cintas transportadoras, y las recientes subidas de tarifas en Europa erosionan los márgenes de los procesadores de minerales y los fabricantes de alimentos. Los estudios indican que el control adaptativo de velocidad puede reducir el consumo en un 7,4%, lo que se traduce en USD 1,08 millones en ahorros anuales para un sistema que registra 2.592 horas. Por ello, las empresas aceleran las reconversiones con accionamientos de 24 voltios de alta eficiencia y módulos de frenado regenerativo, pero los desembolsos de capital presionan a los pequeños operadores y pueden ralentizar la captación de pedidos a corto plazo en el mercado de cintas transportadoras.

Escasez de técnicos calificados en mantenimiento de cintas

Las jubilaciones y los limitados canales de formación profesional dejan vacantes críticas sin cubrir, alargando los ciclos de reparación y elevando el riesgo de tiempo de inactividad. Los proveedores responden con programas de "formación de formadores" y certificaciones en línea; los módulos FOUNDATIONS™ de Martin Engineering cuestan USD 299 por curso y estandarizan las mejores prácticas en plantas dispersas. Sin embargo, la inflación salarial y los plazos de contratación elevan el costo de los contratos de servicio, empujando a los usuarios hacia soluciones con sensores avanzados y autodiagnóstico que reducen la dependencia de mano de obra in situ, configurando así las especificaciones en el mercado de cintas transportadoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Peso: El Peso Ligero Gana Terreno a Pesar del Dominio del Peso Pesado

El tamaño del mercado de cintas transportadoras para cintas de peso pesado capturó el 45,12% de los ingresos en 2025, anclado por las demandas de carga útil de la minería y la industria pesada. Sin embargo, se prevé que las variantes de peso ligero se expandan a una CAGR del 7,78% porque los centros de distribución de comercio electrónico y las plantas de procesamiento de alimentos buscan eficiencia energética y cumplimiento de normas de higiene. Los diseños modulares de plástico acortan los ciclos de saneamiento y reducen el consumo de agua, un beneficio medioambiental que amplifica la adopción. Los operadores también valoran la menor inercia rotacional, que reduce el consumo eléctrico y mitiga los impactos de las tarifas. Las cintas de peso medio sirven para el estampado automotriz y las necesidades de transferencia de componentes, equilibrando la resistencia a la tracción con la flexibilidad. En todos estos niveles, la integración de sensores y los sprockets de cambio rápido apoyan el mantenimiento predictivo, sustentando flujos de ingresos estables para los proveedores de servicios dentro del mercado de cintas transportadoras.

La intensidad competitiva varía según la clase de peso. Las ofertas de peso pesado requieren tecnologías de carcasa propietarias e instalaciones de prueba extensas, lo que eleva las barreras de entrada. Las cintas de peso ligero, aunque más fáciles de fabricar, dependen de químicas de superficie específicas para cada aplicación y documentación de cumplimiento de la FDA, lo que aún favorece a los actores establecidos con amplias carteras de materiales. Los proveedores que agrupan software de monitoreo y equipos de campo de despliegue rápido se diferencian eficazmente, reforzando la fidelidad a la marca en toda la industria de cintas transportadoras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Cinta: Los Materiales de Especialidad Surgen en Medio de la Estabilidad del Cable de Acero

El caucho reforzado con cable de acero mantiene el 35,84% de la participación del mercado de cintas transportadoras dada su incomparable capacidad de tracción para el transporte a granel en minería. Sin embargo, los compuestos de especialidad como la aramida y la silicona están preparados para una CAGR del 8,23% a medida que las formulaciones libres de PFAS obtienen aprobación regulatoria en plantas de alimentos, farmacéuticas y electrónicas. El bajo peso de la aramida ayuda a reducir la potencia de accionamiento, apoyando los objetivos de descarbonización de los clientes. El caucho reforzado con tela sigue siendo un elemento de trabajo de costo medio en cemento y áridos, mientras que los módulos de PVC/PU dominan los entornos de limpieza húmeda donde el control bacteriano es primordial.

Las líneas de investigación se centran en mezclas de EPDM y HNBR que imitan la resistencia al calor de los fluoropolímeros sin infringir las próximas normas de PFAS de la UE. Los primeros adoptantes aseguran un doble abastecimiento para cubrir el riesgo de suministro, y las estructuras contractuales incluyen cada vez más cláusulas de ajuste de precios vinculadas a los insumos petroquímicos. A medida que la innovación en materiales se acelera, las carteras de propiedad intelectual se vuelven fundamentales para mantener los márgenes en el mercado de cintas transportadoras.

Por Industria de Usuario Final: Los Aeropuertos se Aceleran Mientras la Minería Mantiene el Liderazgo

La minería y la cantería aportaron el 32,25% de los ingresos de 2025, con proyectos de expansión en Chile, Australia e Indonesia que especifican cintas de cable de acero con capacidad para 10.000 t/h. Sin embargo, se proyecta que las instalaciones aeroportuarias y logísticas registren una CAGR del 9,1%, impulsadas por las mejoras en el manejo de equipaje exigidas por la TSA de Estados Unidos y la proliferación de centros de comercio electrónico transfronterizo. Los procesadores de alimentos y bebidas continúan demandando superficies antimicrobianas y resistentes al aceite que soporten agresivos productos químicos de saneamiento.

Por ejemplo, el sistema de USD 540 millones del Aeropuerto Internacional de Seattle-Tacoma incorpora 16 kilómetros de cintas y sensores que gestionan 8.200 maletas por hora. Las plantas automotrices que se trasladan al ensamblaje de baterías para vehículos eléctricos especifican cubiertas disipativas de electricidad estática y seguimiento de tolerancia ajustada para proteger la integridad de las celdas. Estos requisitos heterogéneos amplían las oportunidades direccionables y sostienen la diferenciación tecnológica dentro del mercado de cintas transportadoras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: Los Sistemas Portátiles Ganan Impulso

Las líneas estacionarias dominaron con el 63,78% del tamaño del mercado de cintas transportadoras en 2025, ya que las plantas fijas disfrutan de economías de escala y menor frecuencia de mantenimiento. Sin embargo, los sistemas portátiles/móviles están preparados para avanzar a una CAGR del 11,45% a medida que los contratistas de infraestructura, los operadores de canteras y los procesadores agrícolas estacionales buscan un despliegue rápido y flexibilidad de reubicación. Las unidades compactas plegables con accionamientos telescópicos integrados ofrecen ahora una precisión de posicionamiento de ±0,1 mm, igualando a muchos sistemas fijos mientras liberan espacio en el suelo.

Los modelos de alquiler ganan popularidad, permitiendo a las empresas con restricciones de capital acceder a equipos modernos sin comprometer capital. Los fabricantes responden diseñando arquitectura eléctrica de conexión y uso inmediato y juntas de marco de bloqueo rápido que reducen el tiempo de ensamblaje en un 60%. A medida que los sensores inteligentes se miniaturizan, las cintas portátiles heredan la misma funcionalidad de mantenimiento predictivo que se encuentra en los grandes complejos, ampliando aún más la base de usuarios y reforzando la expansión del mercado de cintas transportadoras.

Análisis Geográfico

Asia-Pacífico retuvo el 40,58% de participación del mercado de cintas transportadoras en 2025, impulsada por la continua inversión china en manufactura intensiva en robótica y el desarrollo de carreteras, aeropuertos y procesamiento mineral en India. El plan de Japón para un corredor automatizado de manejo de materiales de 500 kilómetros que une Tokio y Osaka ejemplifica el apetito de la región por soluciones avanzadas de transporte por cinta capaces de desplazar 25.000 movimientos diarios de camiones. Los sólidos ecosistemas de suministro locales permiten una personalización rápida y acortan los plazos de entrega, otorgando a los proveedores regionales una ventaja competitiva.

Se proyecta que América del Sur lidere el crecimiento con una CAGR del 6,60% hasta 2031, a medida que los mineros desbloquean depósitos de cobre y litio críticos para la transición energética mundial. El compromiso de China de 3,5 mil millones de USD para centros de procesamiento en Brasil garantiza pedidos a largo plazo de cintas de servicio pesado, mientras que el Corredor Ferroviario Bioceánico de Argentina requerirá extensos enlaces de transporte hacia los puertos una vez que los nodos de carga a granel entren en operación. El estímulo gubernamental a la infraestructura respalda aún más la demanda de materiales de construcción, ampliando el mercado de cintas transportadoras direccionable en todo el continente.

América del Norte experimenta una demanda de reemplazo constante impulsada por la construcción de centros de distribución de comercio electrónico y mejoras en el manejo de equipaje en aeropuertos, como el proyecto de 310 millones de USD del Aeropuerto Internacional Sky Harbor de Phoenix. Las tarifas de energía aumentan más rápido que la inflación, acelerando la adopción de variadores de frecuencia y módulos de frenado regenerativo. Europa enfrenta necesidades de modernización paralelas, pero lidia con una estricta legislación sobre PFAS que puede elevar los costos de insumos y desencadenar ciclos de rediseño; no obstante, la política también siembra oportunidades para los innovadores locales que suministran materiales conformes. Oriente Medio y África registran un crecimiento selectivo vinculado a la minería de fosfatos en Marruecos y las zonas logísticas libres en el Golfo, aunque el riesgo político y la escasez de agua moderan un despliegue más amplio.

Panorama Competitivo

El mercado de cintas transportadoras está moderadamente fragmentado. La división ContiTech de Continental AG registró una contracción de ventas interanual del 9,9% hasta EUR 1,5 mil millones (1,63 mil millones de USD) en el tercer trimestre de 2024, lo que refleja la débil producción europea[1]Continental AG, "Informe Trimestral T3 2024," continental.com. En contraste, Yokohama Rubber registró un beneficio operativo récord en 2024 de 853,2 millones de USD, impulsado por la demanda de neumáticos para uso fuera de carretera y cintas transportadoras pesadas. Los proveedores que diversifican su exposición geográfica y apuestan por nichos de alto valor superan a los competidores centrados en el volumen.

Motion Industries adquirió International Conveyor and Rubber para ampliar su alcance en el mercado de posventa, y PPI compró Continental Global Material Handling para ensamblar una oferta integral desde rodillos hasta sistemas completos. Las alianzas tecnológicas proliferan; Flexco conecta sus cintas a la plataforma IoT Cumulocity de Software AG, capturando datos que sustentan contratos de servicio predictivo e impulsan ingresos recurrentes. El escrutinio regulatorio en torno a las PFAS incentiva alianzas de I+D entre empresas químicas y fabricantes de cintas que buscan recubrimientos conformes.

Los nuevos participantes compiten en modularidad y despliegue rápido. Los especialistas en sistemas portátiles destacan tiempos de instalación un 60% más rápidos, desafiando a los actores establecidos que dependen de grandes contratos estacionarios. Sin embargo, los jugadores consolidados cuentan con amplias redes de servicio y patentes de carcasa propietarias que crean barreras de entrada. En general, la velocidad de innovación, la cobertura de servicio y el liderazgo en ciencia de materiales definen la jerarquía en evolución del mercado de cintas transportadoras.

Líderes de la Industria de Cintas Transportadoras

The Yokohama Rubber Co., Ltd.

Bridgestone Corporation

Michelin Group (Fenner Conveyors)

Bando Chemical Industries, Ltd.

Continental Belting Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Continental AG confirmó planes para escindir su división ContiTech y reorganizó su consejo ejecutivo.

- Marzo de 2025: Pipeotech advirtió que las propuestas normas de PFAS de la UE podrían interrumpir el suministro de juntas de fluoropolímero y materiales para cintas transportadoras.

- Enero de 2025: TAKRAF ganó un contrato para suministrar sistemas de cintas transportadoras para el proyecto de expansión de Collahuasi en Chile.

- Diciembre de 2024: Motion Industries acordó adquirir International Conveyor and Rubber, añadiendo siete instalaciones en Estados Unidos.

Alcance del Informe Global del Mercado de Cintas Transportadoras

Una cinta transportadora, accionada por un motor eléctrico, forma un bucle continuo enrollado alrededor de uno o más poleas. La cinta descansa sobre una cama de placa metálica o rodillos para su soporte. La polea que impulsa la cinta transportadora se denomina polea motriz, mientras que la polea sin accionamiento se denomina polea tensora.

El estudio rastrea los ingresos acumulados a través de la venta de cintas transportadoras por parte de diversos actores en todo el mundo. El estudio también realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los distintos segmentos del mercado.

El mercado de cintas transportadoras está segmentado por tipo (peso pesado, peso medio, peso ligero), industria del usuario final (automotriz, comercio minorista, alimentos y bebidas, industrial, manufactura, otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Se proporcionan los tamaños de mercado y los pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Peso Pesado |

| Peso Medio |

| Peso Ligero |

| Caucho Reforzado con Cable de Acero |

| Caucho Reforzado con Tela |

| Plástico Modular de PVC / PU |

| Especialidad (Aramida, Silicona, etc.) |

| Minería y Cantería |

| Procesamiento de Alimentos y Bebidas |

| Automotriz y Neumáticos |

| Aeropuertos y Almacenamiento Logístico |

| Manufactura General |

| Estacionario |

| Portátil / Móvil |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Clase de Peso | Peso Pesado | ||

| Peso Medio | |||

| Peso Ligero | |||

| Por Material de Cinta | Caucho Reforzado con Cable de Acero | ||

| Caucho Reforzado con Tela | |||

| Plástico Modular de PVC / PU | |||

| Especialidad (Aramida, Silicona, etc.) | |||

| Por Industria de Usuario Final | Minería y Cantería | ||

| Procesamiento de Alimentos y Bebidas | |||

| Automotriz y Neumáticos | |||

| Aeropuertos y Almacenamiento Logístico | |||

| Manufactura General | |||

| Por Tipo de Instalación | Estacionario | ||

| Portátil / Móvil | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cintas transportadoras?

El mercado está valorado en USD 6,08 mil millones en 2026 y se proyecta que alcance USD 7,46 mil millones en 2031.

¿Qué clase de peso lidera el mercado de cintas transportadoras?

Las cintas de peso pesado lideran con una participación de ingresos del 45,12%, aunque las cintas de peso ligero son la categoría de más rápido crecimiento con una CAGR del 7,78%.

¿Por qué los materiales de especialidad están ganando terreno en las cintas transportadoras?

Las próximas restricciones de PFAS y la necesidad de diseños más ligeros y energéticamente eficientes impulsan la adopción de compuestos de aramida y silicona.

¿Qué región crece más rápido en el mercado de cintas transportadoras?

Se proyecta que América del Sur registre una CAGR del 6,60% hasta 2031, impulsada por grandes inversiones mineras y proyectos de infraestructura.

Última actualización de la página el: