Tamaño y Participación del Mercado de Servicios de Podología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Podología por Mordor Intelligence

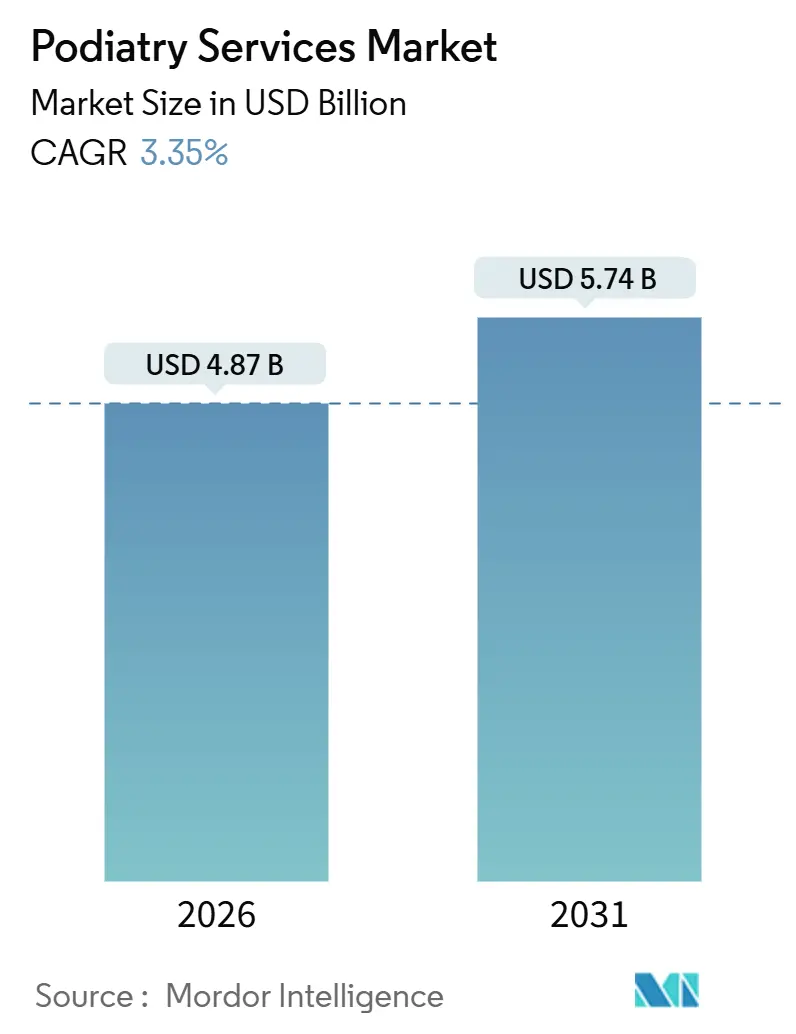

El tamaño del Mercado de Servicios de Podología se estima en USD 4,87 mil millones en 2026, y se espera que alcance USD 5,74 mil millones en 2031, a una CAGR del 3,35% durante el período de pronóstico (2026-2031).

La demanda robusta proviene de las complicaciones del pie relacionadas con la diabetes, una población envejecida con trastornos de movilidad y la consolidación por parte del capital privado que está integrando clínicas individuales en redes regionales. Los proveedores que integran ortesis impresas en 3D, monitoreo remoto de heridas y coordinación de atención impulsada por inteligencia artificial están ampliando su combinación de servicios, aumentando los ingresos promedio por visita y mejorando las negociaciones con los pagadores. Al mismo tiempo, la presión sobre el reembolso y la escasez de profesionales fuera de las grandes ciudades frenan la expansión, lo que impulsa modelos de clínicas de tipo hub-and-spoke y una mayor dependencia de asistentes de podología de nivel intermedio. Las prácticas medianas que adoptan herramientas de salud poblacional están superando a sus pares que siguen dependiendo de la atención rutinaria de alto volumen, mientras que los departamentos de consulta externa hospitalaria defienden su participación a través de ofertas de servicios agrupados y flujos de derivación integrados.

Conclusiones Clave del Informe

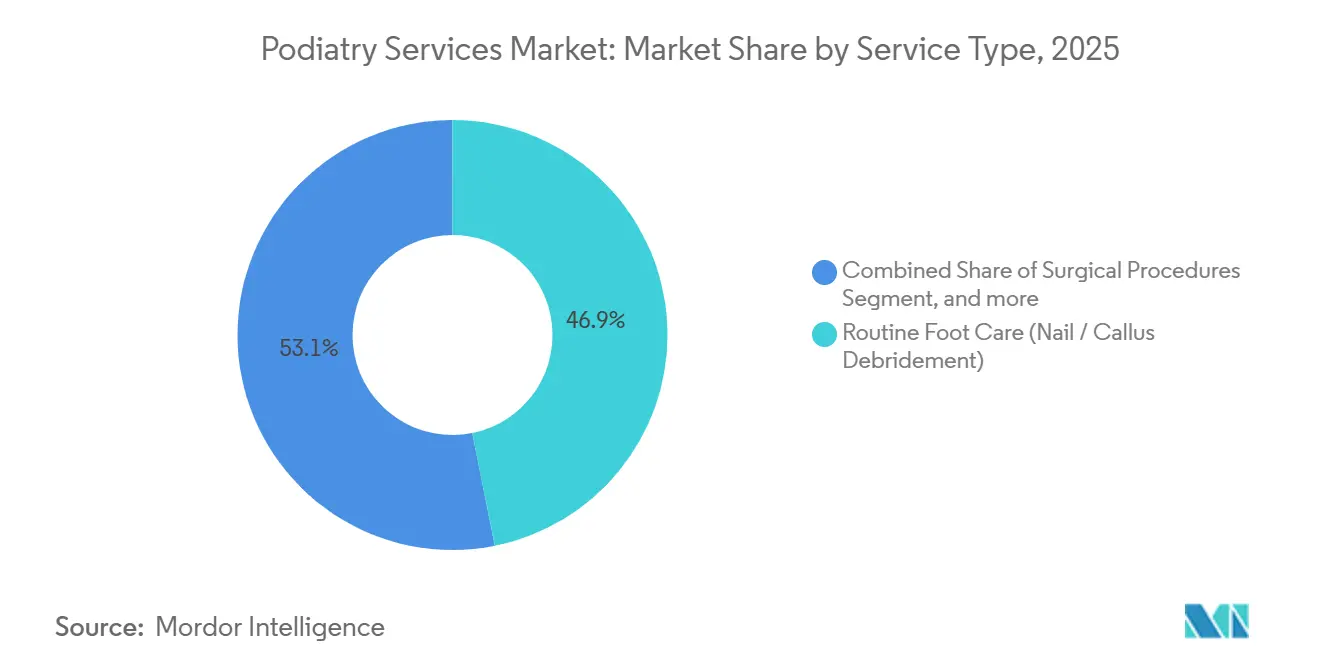

- Por tipo de servicio, el cuidado rutinario del pie representó el 46,87% en 2025, mientras que la podología deportiva está proyectada para crecer a una CAGR del 5,43% hasta 2031.

- Por demografía del paciente, los adultos representaron el 51,23% en 2025, mientras que el segmento pediátrico avanza a una CAGR del 6,22% hasta 2031.

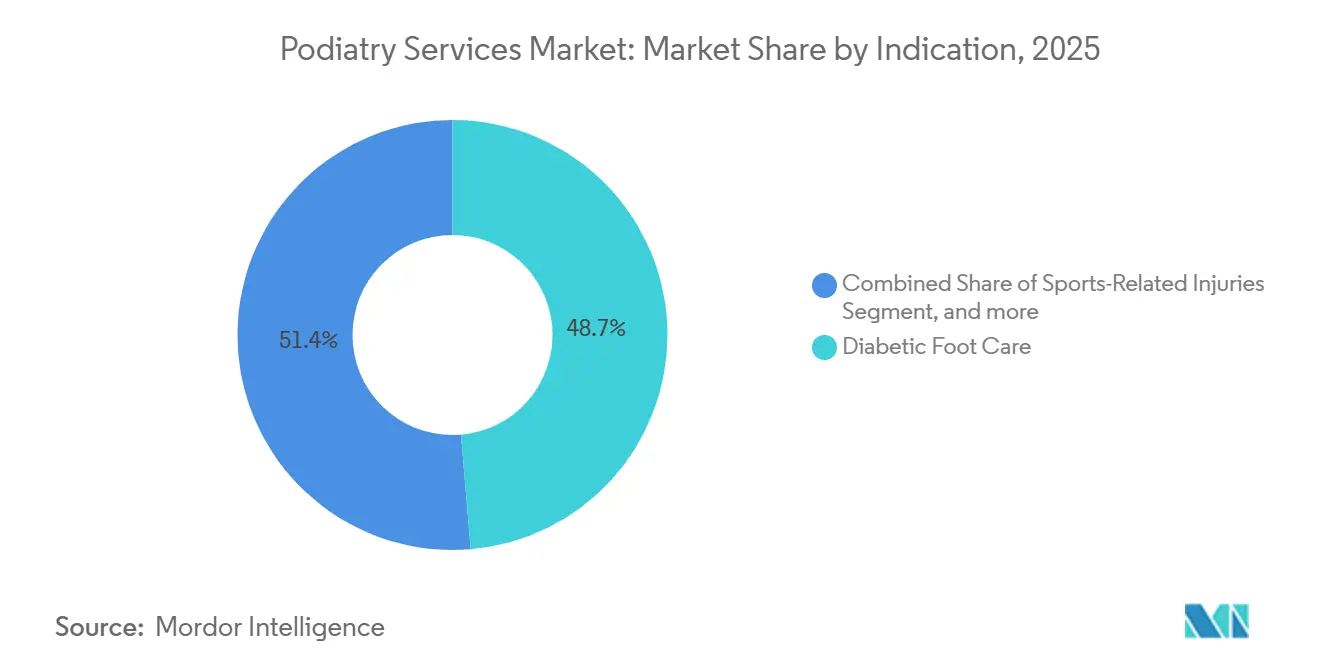

- Por indicación, el cuidado del pie diabético representó el 48,65% en 2025, y las lesiones relacionadas con el deporte están creciendo a una CAGR del 5,76% hasta 2031.

- Por entorno de atención, los departamentos de consulta externa hospitalaria representaron el 55,43% en 2025, mientras que la atención domiciliaria y los servicios comunitarios están proyectados para expandirse a una CAGR del 6,43% hasta 2031.

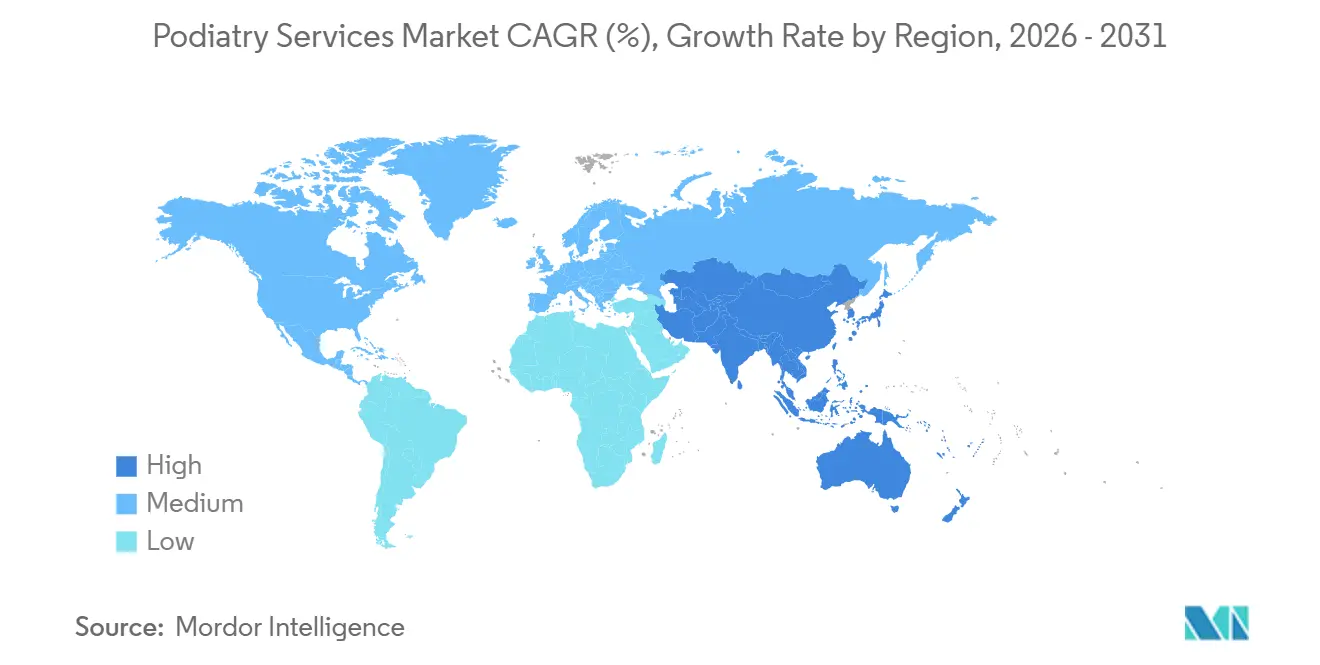

- Por geografía, América del Norte lideró con una participación del 41,99% en 2025, y Asia-Pacífico tiene previsto registrar una CAGR del 4,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Podología

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas (Diabetes, Artritis, Obesidad) | +1.2% | Global, con mayor intensidad en América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Población Envejecida y Trastornos del Pie Relacionados con la Movilidad | +0.9% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Cambio hacia la Atención Preventiva del Pie y la Intervención Temprana | +0.5% | América del Norte, Australia, mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Expansión de la Cobertura de Seguros y Modelos de Atención Basada en el Valor | +0.4% | Estados Unidos (Medicare Advantage, estados con expansión de Medicaid), Canadá | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Diagnóstico y Ortesis 3D | +0.3% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Consolidación Impulsada por el Capital Privado que Expande las Redes de Clínicas | +0.2% | Estados Unidos, Canadá, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga de Enfermedades Crónicas Impulsa la Utilización de la Podología a Escala

La diabetes sigue siendo el principal catalizador de volumen, con 40,1 millones de estadounidenses que vivían con la enfermedad en 2024 y entre el 15% y el 25% que se espera que desarrollen úlceras en los pies a lo largo de su vida. Los exámenes integrales anuales del pie están ahora integrados en los estándares de atención de 2025, lo que garantiza visitas recurrentes para las clínicas de podología. La obesidad y la artritis agravan la patología al aumentar la presión plantar y reducir la flexibilidad articular, elevando así la demanda de intervenciones ortésicas y cirugías ambulatorias. Cada comorbilidad añade ingresos incrementales, pero también requiere una coordinación multidisciplinaria que los consultorios pequeños no pueden ofrecer fácilmente. Los grupos consolidados con enfermeras de cuidado de heridas y fisioterapeutas pueden agrupar servicios, reducir los costos posteriores y asegurar contratos basados en el valor de los pagadores que recompensan los resultados de prevención de úlceras.

La Población Envejecida y los Trastornos de Movilidad Amplían el Mercado Potencial

Se prevé que la cohorte global de adultos de 60 años o más alcance los 1.400 millones en 2030, y más del 80% de los derivados a clínicas de prevención de caídas presentan problemas en los pies. La debilidad de los dedos, el hallux valgus y la rigidez del tobillo deterioran la estabilidad de la marcha, aumentando el riesgo de fracturas y generando derivaciones a podólogos para evaluaciones biomecánicas. Iniciativas estadounidenses como STEADI incluyen la salud del pie como un factor de riesgo de caídas modificable, canalizando a los pacientes geriátricos hacia la podología en etapas más tempranas de la progresión de la enfermedad. Japón y Corea del Sur reflejan esta tendencia, pero se enfrentan a escasez de médicos en ciudades fuera de Tokio y Seúl, mientras que el Plan Nacional de Seguro de Discapacidad de Australia respalda el acceso a la podología para los adultos mayores que viven de forma independiente. Los proveedores que integran el cuidado del pie en equipos geriátricos multidisciplinarios aseguran episodios de atención más prolongados y mejoran la retención de pacientes.

La Atención Preventiva del Pie y la Intervención Temprana Modifican la Combinación de Ingresos

Medicare Advantage amplió los beneficios de cuidado rutinario del pie para los beneficiarios diabéticos en 2024 y 2025, reduciendo los gastos de bolsillo e impulsando la frecuencia de visitas. Las campañas de concienciación pública destacan la importancia de la detección temprana de anomalías del pie en la infancia, legitimando el uso de ortesis personalizadas y fisioterapia antes de la madurez ósea. Los corredores recreativos demandan cada vez más análisis de la marcha y plantillas personalizadas, una tendencia respaldada por estudios que muestran una incidencia de lesiones por correr de hasta el 79,3% dependiendo del kilometraje y el calzado. Los servicios orientados al bienestar diversifican los ingresos y mitigan el riesgo de reembolso, aunque dependen más del pago en efectivo y del seguro comercial que de Medicare.

Los Avances Tecnológicos en Diagnóstico y Ortesis 3D Mejoran la Precisión

La Administración de Alimentos y Medicamentos autorizó el Escáner Albert 3DFit en 2024, permitiendo la captura precisa de la geometría del pie y la fabricación rápida de ortesis mediante fabricación aditiva[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Autorización 510(k) para el Escáner Albert 3DFit," fda.gov. La impresión de densidad variable permite una redistribución personalizada de la presión que el fresado tradicional no puede igualar. Los mapas de calor de presión digital hacen visible la patología para los pacientes y aumentan el cumplimiento del uso de ortesis. Los códigos de monitoreo remoto de pacientes 99453, 99454 y 99457 reembolsan a los podólogos que realizan seguimiento de la cicatrización de heridas entre visitas, apoyando el crecimiento de la atención domiciliaria. Plataformas como Navina identifican a los pacientes con exámenes pendientes, automatizando el contacto y aumentando las tasas de captación de atención preventiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre el Reembolso y los Aranceles | −0.6% | Estados Unidos, Reino Unido, Canadá | Mediano plazo (2-4 años) |

| Escasez de Podólogos Calificados en Áreas Rurales | −0.4% | Zonas rurales de Estados Unidos, Canadá, Australia, India | Largo plazo (≥ 4 años) |

| Escrutinio Regulatorio de Productos Avanzados para el Cuidado de Heridas | −0.3% | Estados Unidos, Unión Europea, Australia | Corto plazo (≤ 2 años) |

| Sustitución por Proveedores de Atención Primaria y Ortopédicos | −0.2% | Global, más agudo en áreas rurales y de bajos ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Presión sobre el Reembolso y los Ajustes de Aranceles Restringen los Márgenes

El Arancel de Honorarios Médicos de 2026 aplicó un recorte del 2,83% a ciertos códigos de evaluación y gestión, reduciendo directamente los ingresos de la podología. Los aseguradores privados replicaron la reducción, indexando sus propios aranceles a los parámetros de referencia de Medicare. Una tasa de pagos incorrectos del 11,2% en 2024 provocó auditorías intensivas y obligó a las clínicas más pequeñas a desviar recursos hacia actividades de cumplimiento normativo. Los contratos basados en el valor ofrecen un mayor potencial de ingresos, pero requieren análisis de datos sólidos y gestión de riesgos, lo que refuerza el atractivo de la escala.

La Escasez de Personal en Áreas Rurales y con Escasos Recursos Limita el Acceso

Aproximadamente el 70% de los 15.000 podólogos en ejercicio en Estados Unidos se concentran en zonas urbanas, dejando a muchos condados rurales sin ningún proveedor. La edad media del proveedor supera ahora los 55 años, lo que implica un próximo acantilado de jubilaciones. La telemedicina amplía el alcance para el seguimiento, pero no puede reemplazar los procedimientos presenciales como el desbridamiento de uñas o las inyecciones. Existen brechas similares en la Australia regional a pesar del reconocimiento estatutario de larga data de la profesión, mientras que India forma a menos de 1.000 podólogos para una población que supera los 1.400 millones. Las clínicas de tipo hub-and-spoke con asistentes y enfermeras practicantes ofrecen una solución provisional, pero no salvan completamente la brecha de acceso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Procedimientos Quirúrgicos Aumentan a Medida que el Cuidado Rutinario se Convierte en Producto Básico

El cuidado rutinario del pie representó el 46,87% de la participación del mercado de servicios de podología en 2025, un testimonio de su naturaleza de alto volumen y baja complejidad. Sin embargo, la compresión de los aranceles y la reclasificación por parte de los pagadores de las visitas de mantenimiento han reducido los márgenes. Los procedimientos quirúrgicos están captando una mayor porción de los ingresos a medida que las técnicas mínimamente invasivas acortan los tiempos de recuperación e impulsan la aceptación de los pacientes. Las bunionectomías ambulatorias en el mismo día y las correcciones de dedos en martillo, que antes se realizaban en hospitales, ahora tienen lugar en centros ambulatorios especializados, ampliando el grupo de candidatos y mejorando el rendimiento. Las prácticas que invierten en quirófanos e imágenes fluoroscópicas mejoran los ingresos por metro cuadrado y obtienen mayores tasas de derivación de los socios ortopédicos. El nicho de más rápido crecimiento dentro de este segmento es la podología deportiva, proyectada para crecer a una CAGR del 5,43% hasta 2031, impulsada por la creciente participación atlética y la amplia disponibilidad de laboratorios de análisis de la marcha por captura de movimiento[2]Revista de Fisioterapia Ortopédica y Deportiva, "Incidencia de Lesiones por Correr 2024," jospt.org. Las clínicas que combinan la evaluación biomecánica con la fabricación de ortesis en el sitio diferencian su marca y capturan el gasto discrecional del consumidor.

La adopción de impresoras 3D, como la plataforma Multi Jet Fusion de HP, ha reducido el tiempo de entrega de ortesis de tres semanas a tan solo tres días. Las bibliotecas digitales permiten a los médicos almacenar y ajustar los diseños de ortesis, facilitando los pedidos repetidos y escalando los ingresos en efectivo. Mientras tanto, los programas de cuidado del pie geriátrico vinculados a iniciativas de prevención de caídas ofrecen volúmenes estables de Medicare. En conjunto, estas fuerzas están desplazando el mercado de servicios de podología hacia servicios de mayor complejidad y mayor margen, ampliando la brecha entre los grupos habilitados tecnológicamente y los consultorios tradicionales de alto rendimiento.

Por Demografía del Paciente: La Atención Pediátrica Gana Impulso

Los adultos controlaron el 51,23% del mercado de servicios de podología en 2025, gracias a la diabetes y los trastornos del pie de origen ocupacional. La cohorte geriátrica, aunque con un crecimiento de volumen más lento, genera los mayores ingresos por paciente debido a múltiples comorbilidades y las ampliaciones de la cobertura de Medicare. Sin embargo, las visitas pediátricas están aumentando a una CAGR del 6,22% hasta 2031, superando a todos los demás grupos demográficos. Los padres ahora ven valor en la corrección temprana del pie plano, la marcha de puntillas y la marcha con los pies hacia adentro, cambiando el paradigma de la espera vigilante a la intervención proactiva. Las clínicas que cuentan con salas de espera adaptadas para niños y equipos de análisis de la marcha de tamaño infantil están ganando derivaciones de los pediatras.

Los aseguradores comerciales en los suburbios prósperos cubren cada vez más las ortesis personalizadas para niños si se prescriben para prevenir futuros trastornos musculoesqueléticos. En las poblaciones de bajos ingresos, el acceso depende de la participación en Medicaid, que muchos proveedores rechazan debido a las bajas tasas de reembolso. Los consultorios grupales que aceptan contratos capitados pueden subsidiar cruzadamente a los pacientes pediátricos con servicios de adultos de mayor margen, captando la lealtad de por vida de las familias y consolidando el valor de marca local.

Por Indicación: Las Lesiones Relacionadas con el Deporte Aceleran la Diversificación de Ingresos

El cuidado del pie diabético representó el 48,65% de los ingresos del mercado en 2025, subrayando una demanda predecible alineada con las directrices de Medicare y los pagadores. Sin embargo, las lesiones relacionadas con el deporte destacan con una CAGR del 5,76% hasta 2031 a medida que aumenta la participación en carreras, ciclismo y deportes de cancha[3]Revista de Cirugía del Pie y el Tobillo, "Cirugía Mínimamente Invasiva del Antepié 2025," jfas.org. Estas lesiones abarcan la fascitis plantar, la tendinopatía de Aquiles y las fracturas por estrés, afecciones que requieren rehabilitación de múltiples visitas y ortesis personalizadas. Los proveedores han respondido contratando pedortistas certificados y fisioterapeutas para ofrecer tratamiento integral en el propio centro, aumentando la retención y los ingresos auxiliares.

Las anomalías estructurales como los juanetes y los dedos en martillo siguen siendo una fuente estable de volumen de cirugía electiva. Las infecciones fúngicas están ganando alternativas de tratamiento en forma de dispositivos de terapia láser autorizados en 2024, que atraen a los pacientes reticentes a los antifúngicos orales. La diversificación entre indicaciones amortigua la volatilidad de los ingresos vinculada a cualquier régimen de reembolso único y apoya una combinación de pagadores ampliada que incluye la compensación de trabajadores y los atletas que pagan de su bolsillo.

Por Entorno de Atención: La Atención Domiciliaria Gana Terreno bajo los Incentivos Basados en el Valor

Los departamentos de consulta externa hospitalaria representaron el 55,43% de los ingresos del mercado en 2025, impulsados por el diagnóstico integrado y las tarifas de instalación agrupadas. Sin embargo, están cediendo participación a la atención domiciliaria y los servicios comunitarios, que se prevé que crezcan a una CAGR del 6,43% hasta 2031 a medida que los Centros de Servicios de Medicare y Medicaid amplían el reembolso para el monitoreo remoto de pacientes. Los programas de úlceras del pie diabético que envían enfermeras de cuidado de heridas a los hogares de los pacientes reducen las readmisiones y obtienen tarifas por miembro más altas bajo los planes Medicare Advantage. Las clínicas de podología independientes están respondiendo añadiendo seguimientos de telemedicina y furgonetas móviles de cuidado de heridas, convirtiendo los pasivos de sitio fijo, como el alquiler, en costos variables.

Se proyecta que el tamaño del mercado de servicios de podología para soluciones de atención domiciliaria aumente de manera constante a medida que los pagadores alineen los incentivos con los cambios en el lugar de atención. Las clínicas que aprovechan las plataformas de inteligencia artificial que identifican brechas en la atención pueden clasificar a los pacientes de forma remota y programar visitas domiciliarias solo cuando sea necesario, preservando el ancho de banda del médico y mejorando las tasas de utilización. Estas eficiencias operativas ayudan a los proveedores más pequeños a sobrevivir a la presión sobre los márgenes y al mismo tiempo amplían el acceso a las cohortes de pacientes rurales y con deducibles elevados.

Análisis Geográfico

América del Norte generó el 41,99% de los ingresos globales en 2025, anclada por los 40,1 millones de diabéticos de Estados Unidos y aproximadamente 15.000 podólogos en ejercicio. Las entradas de capital privado siguen siendo sólidas: Beyond Podiatry se vendió por USD 87 millones en 2024, mientras que Upperline Health recaudó USD 12,2 millones en 2025 para financiar el crecimiento de clínicas y el despliegue de plataformas de inteligencia artificial. Los planes de salud provinciales de Canadá reembolsan la podología solo para el cuidado diabético, aunque un sector privado en crecimiento sostiene cadenas nacionales como BioPed Footcare. El incipiente panorama de México depende del gasto de bolsillo y el turismo médico de los estados fronterizos, lo que señala un potencial futuro a medida que la cobertura de seguros se profundiza.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,65% hasta 2031, impulsada por el marco regulatorio maduro de Australia y la presencia de 94 clínicas de Healthia Limited. China e India combinan una creciente prevalencia de diabetes con una grave escasez de podólogos capacitados, lo que invita a los proveedores extranjeros a establecer asociaciones de enseñanza y centros de telemedicina. El reconocimiento estatutario en Japón y Corea del Sur apoya la integración dentro de los sistemas hospitalarios, aunque la alta concentración urbana deja a los ancianos rurales desatendidos. El tamaño del mercado de servicios de podología en Australia se está expandiendo aún más a medida que Pacific Equity Partners completa su adquisición de Healthia por USD 360 millones, inyectando capital para la densificación de clínicas en la costa este.

Europa muestra una expansión modesta ya que los sistemas de pago público en el Reino Unido y Alemania restringen el crecimiento del reembolso. Los largos tiempos de espera en las clínicas del Servicio Nacional de Salud empujan a los pacientes de mayores ingresos hacia proveedores privados que ofrecen acceso más rápido y servicios de biomecánica deportiva. Los mercados del sur de Europa, como Italia y España, siguen siendo poco penetrados, pero muestran una creciente demanda de pago privado en las áreas metropolitanas. En América del Sur y Oriente Medio, los servicios de podología complementan las ofertas ortopédicas más amplias en los nuevos hospitales privados; sin embargo, la participación de mercado de los servicios de podología sigue siendo marginal en comparación con la cirugía ortopédica y la práctica general debido a la limitada profundidad de la fuerza laboral.

Panorama Competitivo

Las 10 principales plataformas de podología de Estados Unidos representan aproximadamente el 20% de los ingresos nacionales, lo que sugiere una fragmentación moderada del mercado. La adquisición de Upperline Health por parte de Extremity Healthcare en 2023 reunió a 150 proveedores bajo un mismo techo, integrando protocolos de cuidado de heridas y unidades de cumplimiento normativo centralizadas. Balance Health se fusionó con Weil Foot & Ankle Institute el mismo año, acumulando más de 160 proveedores en siete estados y creando apalancamiento en las negociaciones con los pagadores. Los consolidadores priorizan las huellas geográficas contiguas para maximizar la captación de derivaciones y amortizar los costos de infraestructura de tecnología de la información. Los médicos independientes mantienen una fuerte lealtad local, pero sienten la presión de las auditorías, las primas de responsabilidad civil más elevadas y los requisitos de inversión en tecnología.

La tecnología es el principal diferenciador. Upperline Health emplea análisis de brechas en la atención mediante inteligencia artificial para identificar a los pacientes diabéticos con exámenes pendientes, mientras que Healthia Limited en Australia pilota programas de monitoreo remoto de heridas bajo contratos del Servicio Nacional de Salud en Gales. Las clínicas que instalan escáneres 3D para el diseño de ortesis convierten una mayor proporción de visitas en ventas de dispositivos de pago en efectivo, aumentando los márgenes. El escrutinio regulatorio en torno a la facturación incorrecta favorece a los grandes grupos con equipos de cumplimiento normativo dedicados; los profesionales individuales enfrentan un riesgo de auditoría desproporcionado. Las empresas que dominan el análisis de salud poblacional son los adquirentes más probables en la carrera de consolidación en curso.

Los nichos emergentes ofrecen margen de crecimiento. La podología pediátrica sigue siendo poco atendida debido al bajo reembolso y la formación subespecializada limitada, creando un espacio en blanco para las clínicas que atienden a jóvenes atletas y pacientes con anomalías estructurales. La podología deportiva atrae a consumidores que pagan en efectivo y a programas de bienestar corporativo que buscan reducir el tiempo de inactividad de los trabajadores por lesiones. Las prácticas que se diversifican en estos nichos se protegen contra los recortes de reembolso en el cuidado de heridas diabéticas y se posicionan para el crecimiento en el gasto sanitario orientado al bienestar.

Líderes de la Industria de Servicios de Podología

US Foot & Ankle Specialists (USFAS)

Upperline Health

Healthia Limited (My FootDr)

Kaiser Permanente Podiatry Services

Village Podiatry Centers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: FisioReact, la empresa que está revolucionando el acceso a los servicios de atención médica a domicilio, adquirió FisioVen, una empresa con sede en Madrid que ofrece servicios de fisioterapia a domicilio.

- Noviembre de 2024: Alliance Mobile Medical Services, LLC, un proveedor de atención avanzada de heridas y podología liderado por médicos, inició operaciones en San Antonio y el área metropolitana de Dallas-Fort Worth. La organización lleva tratamientos de calidad hospitalaria directamente a los pacientes en instalaciones de enfermería especializada, comunidades de vida asistida y entornos domiciliarios, cerrando una brecha de larga data en la accesibilidad y la continuidad de la atención.

Alcance del Informe Global del Mercado de Servicios de Podología

Según el alcance del informe, los servicios de podología se centran en el diagnóstico, tratamiento y prevención de afecciones del pie y el tobillo. Abordan problemas como lesiones, deformidades, infecciones y enfermedades crónicas, como la diabetes. Los podólogos también brindan asesoramiento sobre calzado y realizan procedimientos quirúrgicos cuando es necesario.

El Mercado de Servicios de Podología está Segmentado por Tipo de Servicio (Cuidado Rutinario del Pie, Procedimientos Quirúrgicos, Podología Deportiva y Otros Tipos de Servicio), Demografía del Paciente (Pediátrico, Adulto y Geriátrico), Indicación (Cuidado del Pie Diabético, Lesiones Relacionadas con el Deporte, Anomalías Estructurales y Condiciones Fúngicas/Infecciosas), Entorno de Atención (Consulta Externa Hospitalaria, Clínicas de Podología y Atención Domiciliaria) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Cuidado Rutinario del Pie (Desbridamiento de Uñas / Callos) |

| Procedimientos Quirúrgicos (Antepié / Retropié) |

| Podología Deportiva |

| Otros Tipos de Servicio (Cuidado del Pie Geriátrico; Ortesis y Biomecánica) |

| Pediátrico |

| Adulto |

| Geriátrico |

| Cuidado del Pie Diabético |

| Lesiones Relacionadas con el Deporte |

| Anomalías Estructurales |

| Condiciones Fúngicas / Infecciosas |

| Departamentos de Consulta Externa Hospitalaria |

| Clínicas de Podología y Consultorios Médicos |

| Atención Domiciliaria y Servicios Comunitarios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Cuidado Rutinario del Pie (Desbridamiento de Uñas / Callos) | |

| Procedimientos Quirúrgicos (Antepié / Retropié) | ||

| Podología Deportiva | ||

| Otros Tipos de Servicio (Cuidado del Pie Geriátrico; Ortesis y Biomecánica) | ||

| Por Demografía del Paciente | Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Por Indicación | Cuidado del Pie Diabético | |

| Lesiones Relacionadas con el Deporte | ||

| Anomalías Estructurales | ||

| Condiciones Fúngicas / Infecciosas | ||

| Por Entorno de Atención | Departamentos de Consulta Externa Hospitalaria | |

| Clínicas de Podología y Consultorios Médicos | ||

| Atención Domiciliaria y Servicios Comunitarios | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de podología?

El tamaño del mercado de servicios de podología es de USD 4,87 mil millones en 2026 y se proyecta que alcance USD 5,74 mil millones en 2031.

¿Qué tipo de servicio está creciendo más rápido en podología?

La podología deportiva lidera el crecimiento, expandiéndose a una CAGR proyectada del 5,43% hasta 2031.

¿Por qué las empresas de capital privado están invirtiendo en clínicas de podología?

La consolidación crea redes regionales que pueden negociar mejores contratos con los pagadores, distribuir los costos de cumplimiento normativo e implementar tecnología como las herramientas de análisis de brechas en la atención mediante inteligencia artificial a escala.

¿Cómo está cambiando la tecnología las operaciones de las prácticas de podología?

Los escáneres 3D del pie, la fabricación aditiva para ortesis y los códigos de monitoreo remoto de heridas permiten una entrega más rápida de dispositivos, una mejor participación del paciente y nuevas fuentes de ingresos.

¿Qué región ofrece el mayor potencial de crecimiento fuera de América del Norte?

Se prevé que Asia-Pacífico, liderada por Australia, registre una CAGR del 4,65% hasta 2031 debido al reconocimiento estatutario, la creciente prevalencia de la diabetes y las entradas de capital privado.

¿Qué presiones regulatorias afectan el reembolso de la podología?

Los recortes del arancel de honorarios médicos de Estados Unidos del 2,83% en el Arancel de Honorarios Médicos de 2026 y una tasa de auditoría de pagos incorrectos del 11,2% están reduciendo los márgenes y aumentando los costos de cumplimiento normativo.

Última actualización de la página el: