Tamaño y Participación del Mercado de Software de Estimación de Construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Estimación de Construcción por Mordor Intelligence

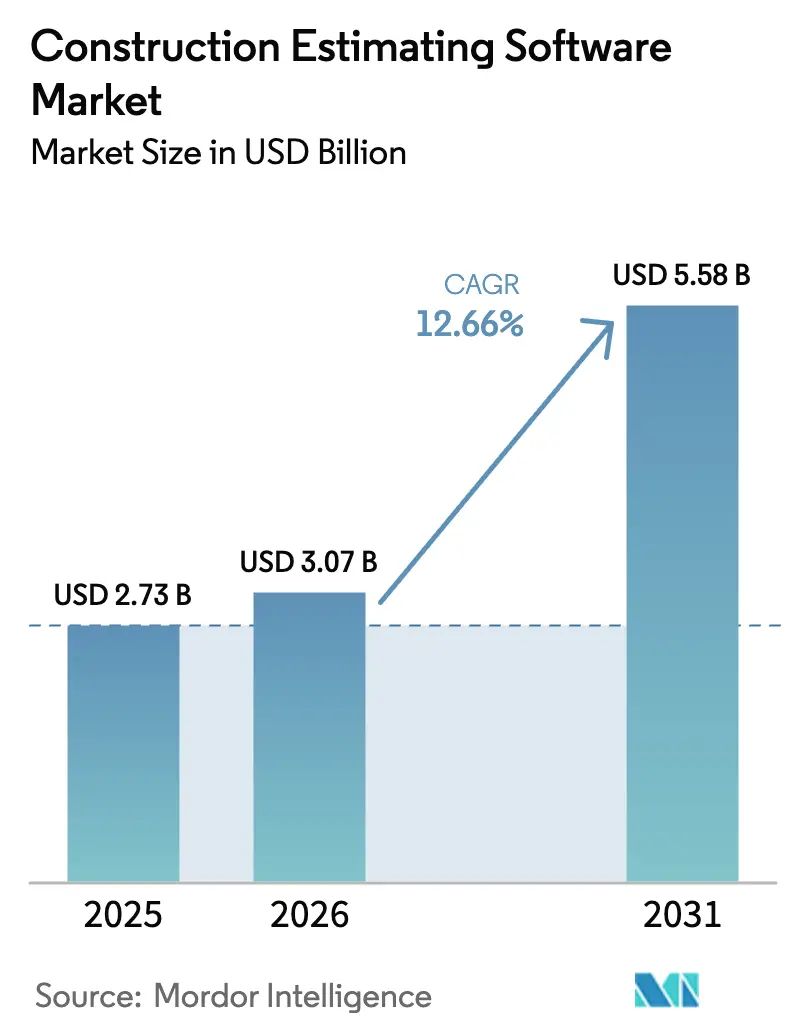

El tamaño del mercado de software de estimación de construcción en 2026 se estima en USD 3,07 mil millones, creciendo desde el valor de 2025 de USD 2,73 mil millones con proyecciones para 2031 que muestran USD 5,58 mil millones, creciendo a una CAGR del 12,66% durante 2026-2031. La rápida digitalización en la construcción global, la creciente volatilidad de los precios de los materiales y la reducción del grupo de mano de obra calificada están amplificando la necesidad de una preparación de ofertas precisa y rica en datos. Las plataformas en la nube sustentan esta expansión al permitir que los equipos de proyectos distribuidos trabajen desde una única fuente de verdad, mientras que las bibliotecas de costos asistidas por inteligencia artificial mejoran la precisión de las previsiones y reducen los ciclos de licitación. Los mandatos gubernamentales para registros digitales, una mayor adopción de BIM y las nuevas necesidades de informes ESG sostienen aún más la demanda en todos los segmentos de usuarios. Los proveedores responden incorporando fuentes de precios en tiempo real, módulos de carbono y conectores BIM sin interrupciones, lo que está redefiniendo la dinámica competitiva dentro del mercado de software de estimación de construcción.

Conclusiones Clave del Informe

- Por implementación, las soluciones en la nube representaron el 68,14% de la participación del mercado de software de estimación de construcción en 2025 y se prevé que crezcan a una CAGR del 11,18% hasta 2031.

- Por tipo de solución, las suites de proyectos integradas representaron el 27,05% del tamaño del mercado de software de estimación de construcción en 2025, y registran la CAGR más rápida del 13,32% hasta 2031.

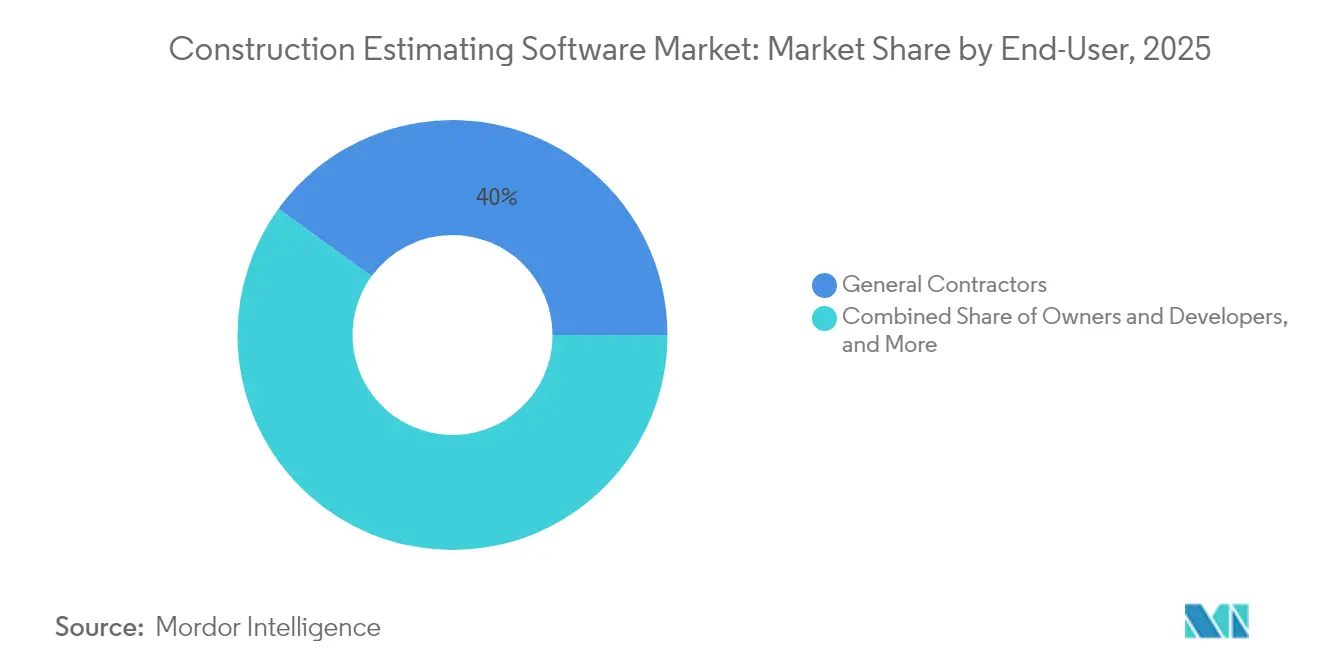

- Por usuario final, los contratistas generales lideraron con una participación de ingresos del 40,02% en 2025, mientras que los contratistas especializados/subcontratistas registran la CAGR más alta del 10,32% hasta 2031.

- Por tamaño de empresa, las grandes empresas capturaron el 58,05% de los ingresos de 2025, aunque las pequeñas y medianas empresas se expanden a una CAGR del 22,74% hasta 2031.

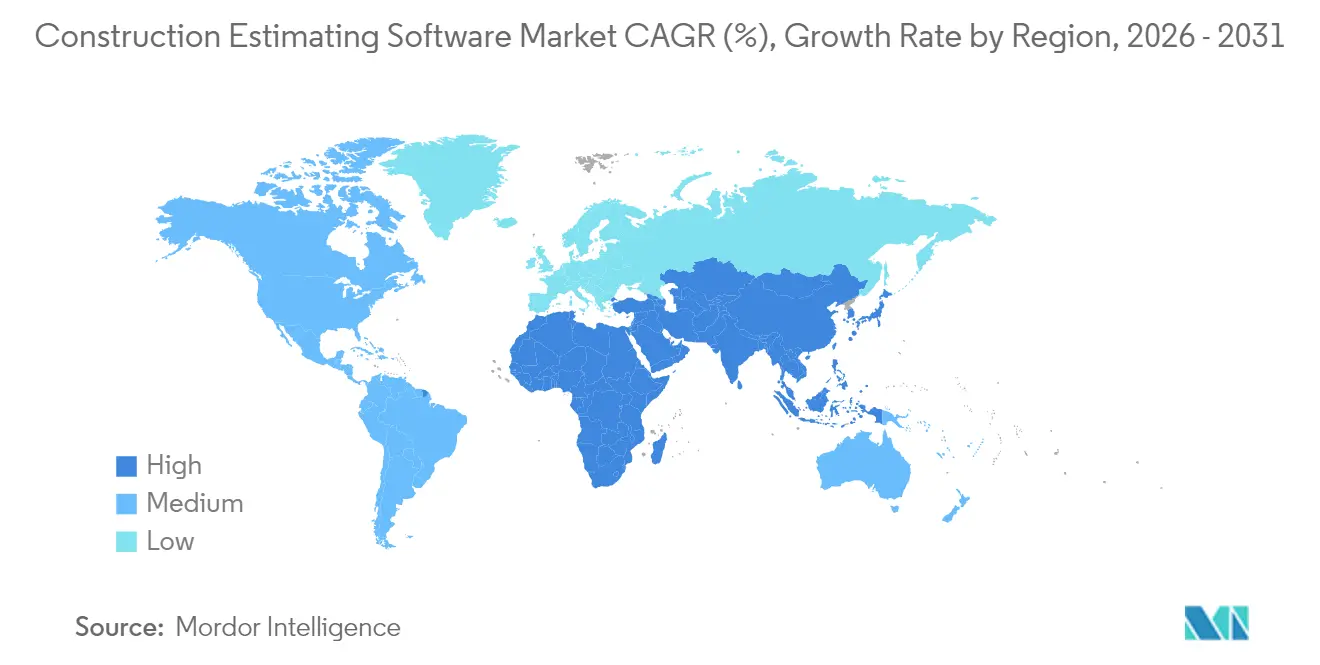

- Por geografía, América del Norte mantuvo la mayor participación del 30,98% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Estimación de Construcción

Análisis de Impacto de Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia plataformas de estimación basadas en la nube | +2.8% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Alta demanda de precisión en precios de licitación | +3.2% | Global, aguda en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Integración estrecha con ecosistemas BIM | +2.1% | América del Norte y la UE lideran, Asia-Pacífico en ascenso | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales para registros digitales | +1.9% | América del Norte y la UE, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Bases de datos de costos regionales curadas por inteligencia artificial | +1.4% | América del Norte y la UE, luego global | Largo plazo (≥ 4 años) |

| Módulos de estimación ESG y carbono incorporado | +0.8% | La UE lidera, América del Norte sigue | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia plataformas de estimación basadas en la nube

Los contratistas valoran las actualizaciones continuas, la computación elástica para mediciones complejas y la colaboración genuina en tiempo real. El lanzamiento gratuito de ProjectSight de Trimble en noviembre de 2024, completo con automatización de inteligencia artificial, ilustra la creciente competencia por la participación en la nube [1]Trimble, "Trimble Amplía el Acceso al Proyecto de Construcción Avanzado. Las barreras persistentes incluyen la certificación de ciberseguridad y las normas de soberanía de datos que aún favorecen los modelos locales o híbridos para determinados proyectos del sector público.

Alta demanda de precisión en precios de licitación ante la volatilidad de los costos de materiales

Los precios de los materiales fluctuaron bruscamente en 2024, lo que llevó a los contratistas a priorizar herramientas de precisión en licitaciones capaces de realizar actualizaciones de bases de datos en tiempo real y planificación de escenarios. Las plataformas habilitadas con inteligencia artificial ahora ofrecen una precisión de previsión de precios del 85-90%, reducen el tiempo de preparación de ofertas hasta en un 40% y ayudan a las empresas a proteger sus estrechos márgenes. Los primeros adoptantes informan la capacidad de modelar tendencias de rendimiento de proveedores, inflación regional y restricciones logísticas en cuestión de minutos, fortaleciendo la competitividad en ciclos de licitación de rápido movimiento.

Integración estrecha con ecosistemas BIM y de gestión de proyectos

La extracción de cantidades impulsada por BIM reemplaza los métodos manuales en 2D y vincula la intención de diseño directamente con el costo. La Directiva de Entrega Digital 2025 de PennDOT exige modelos 3D para proyectos estatales, acelerando la demanda de herramientas de estimación interoperables [2]Departamento de Transporte de Pensilvania, "Directiva de Entrega Digital 2025," penndot.pa.gov. Autodesk Construction Cloud registró USD 809 millones en ingresos del primer trimestre del ejercicio fiscal 26, reflejando un salto anual del 20% respaldado por flujos de trabajo de BIM a estimación [3]Autodesk Inc., "Autodesk Anuncia los Resultados del Primer Trimestre del Ejercicio Fiscal 2026," autodesk.com. Sin embargo, los problemas persistentes de pérdida de datos IFC obligan a los contratistas a validar la integridad del modelo, y los proveedores compiten por perfeccionar los conectores multiplataforma que aseguran un único hilo de datos desde el diseño hasta la adquisición.

Mandatos gubernamentales para registros digitales de construcción

Los reguladores vinculan cada vez más la financiación a la documentación digital. La Administración de Servicios Generales de los Estados Unidos exige entregables BIM en cada hito federal. Por separado, USD 16,6 millones en subvenciones federales otorgadas a ocho estados de los Estados Unidos para tecnologías digitales subrayan el impulso del sector público. El cumplimiento normativo genera una demanda cautiva de suites de estimación certificadas que integran estándares de ciberseguridad como CMMC, lo que obliga a los proveedores a ofrecer registros de datos listos para auditoría sin sacrificar la facilidad de uso.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad con herramientas heredadas | -1.8% | Global, más agudo en mercados maduros | Mediano plazo (2-4 años) |

| Déficit de habilidades de la fuerza laboral en estimación digital | -2.1% | Global, grave en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y soberanía de datos | -1.2% | Global con matices regulatorios regionales | Mediano plazo (2-4 años) |

| Límites de precisión de la inteligencia artificial para megaproyectos | -0.9% | Global, sentido en grandes programas de infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de interoperabilidad con herramientas heredadas

El NIST estima que el sector de instalaciones de capital de los Estados Unidos pierde miles de millones anualmente debido a la escasa interoperabilidad entre sistemas. Las transferencias IFC multiplataforma aún pierden metadatos de fase o de materiales, lo que obliga a costosas correcciones manuales. Casi el 85% de los contratistas citan el flujo de datos sin interrupciones hacia paquetes de contabilidad y ERP como criterio de compra, aunque muchos aún exportan y vuelven a ingresar números, duplicando el esfuerzo y aumentando el riesgo de errores. Las ineficiencias resultantes frenan el impulso de crecimiento del mercado de software de estimación de construcción, particularmente entre las empresas que utilizan sistemas heredados a medida.

Déficit de habilidades de la fuerza laboral en estimación digital

La escasez de talento sigue siendo aguda: el 94% de las empresas estadounidenses reportaron vacantes en 2024, y el 41% de la fuerza laboral podría jubilarse para 2031. Las habilidades tecnológicas son las que más rezagadas están; el 75% de los contratistas señalan la competencia digital como la principal barrera para la implementación de software, a pesar de los USD 1,6 mil millones invertidos en capacitación durante 2023. Las pymes sienten el impacto con mayor intensidad porque carecen de presupuestos formales de formación, lo que limita la adopción de módulos avanzados y ralentiza la expansión general del mercado de software de estimación de construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube se Acelera

Las plataformas en la nube controlaron una porción dominante del 68,14% del mercado de software de estimación de construcción en 2025 y se expanden a una CAGR del 11,18% hasta 2031. Este impulso ilustra la amplia preferencia por los precios de suscripción y la escalabilidad instantánea que libera a los estimadores de las limitaciones de hardware. El modelo también admite actualizaciones automáticas, que cierran brechas de seguridad y añaden nuevas funciones sin tiempo de inactividad de TI. Los sistemas en instalaciones propias persisten en segmentos que deben cumplir estrictas normas gubernamentales de datos, aunque los enfoques híbridos ahora combinan almacenes de datos locales con análisis en la nube para lograr un equilibrio entre cumplimiento y rendimiento. Los proveedores que dominan la orquestación híbrida amplían su base de clientes potenciales mientras protegen el crecimiento en el mercado de software de estimación de construcción.

El auge de la nube también permite la captura continua de datos de sensores IoT en los sitios de trabajo, alimentando paneles de control de costos en tiempo real. A medida que estas fuentes enriquecen los modelos de inteligencia artificial, la precisión de las ofertas mejora y el riesgo de órdenes de cambio disminuye. La industria de software de estimación de construcción responde incorporando alertas predictivas en los paneles de control para que los equipos actúen antes de que se materialicen los sobrecostos. A lo largo del horizonte de previsión, la penetración de la nube está destinada a relegar las implementaciones heredadas de cliente-servidor a un estado de nicho, especialmente a medida que la cobertura 5G y el procesamiento en el borde reducen la latencia para las cargas de modelos de gran tamaño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Solución: Las Suites Integradas Impulsan la Consolidación

Las suites de proyectos integradas mantuvieron una participación del 27,05% en 2025 y ofrecen la CAGR más rápida del 13,32% hasta 2031. La tendencia refleja la impaciencia de los contratistas con las soluciones puntuales fragmentadas que requieren entrada de datos duplicada. Las suites de pila completa combinan medición, bases de datos de costos, gestión de licitaciones y controles de proyectos bajo un único inicio de sesión y un único modelo de datos, lo que reduce las tasas de error de entrada manual y acelera las aprobaciones. Las bibliotecas de costos dentro de estas suites se actualizan nocturnamente utilizando fuentes regionales, manteniendo las ofertas alineadas con las condiciones del mercado y fortaleciendo la fidelización del mercado de software de estimación de construcción.

Los módulos de medición y estimación retienen la mayor porción de ingresos discreta, aunque su valor ahora aumenta cuando se incluyen en suites que también gestionan los flujos de trabajo de pago posteriores. La adquisición de Payapps por parte de Autodesk ilustra esta convergencia y señala cómo los controles del flujo de caja se están volviendo tan vitales como la precisión inicial de la oferta. Como resultado, los nuevos participantes se diferencian en APIs abiertas, lo que permite a los clientes conectar las mejores herramientas de contabilidad o ejecución en campo a una columna vertebral de costos unificada.

Por Usuario Final: Los Contratistas Especializados Adoptan la Transformación Digital

Los contratistas generales lideraron los ingresos de 2025 con el 40,02%, pero los contratistas especializados/subcontratistas son el segmento de mayor crecimiento, aumentando a una CAGR del 10,32%. La expansión de los precios SaaS elimina la barrera de capital que antes impedía a las empresas comerciales más pequeñas aprovechar los análisis de nivel empresarial. Los subcontratistas de techado, electricidad y mecánica ahora dependen de ensamblajes impulsados por inteligencia artificial para calibrar rápidamente las ofertas para un alto volumen de proyectos pequeños, aprovechando la democratización del mercado de software de estimación de construcción.

Los propietarios y promotores también están adoptando software de estimación para verificar ofertas de terceros y analizar la viabilidad. Los medidores de cantidades aprovechan los paneles de referencia de múltiples proyectos, mientras que los arquitectos consultan los módulos de carbono incorporados durante el diseño inicial. Estas expansiones de casos de uso demuestran que la industria de software de estimación de construcción ahora atiende a toda la cadena de valor en lugar de a un único perfil de estimador.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Lideran el Auge de la Adopción

Las grandes empresas poseían el 58,05% de los ingresos de 2025, aunque las pymes registran una notable CAGR del 22,74% hasta 2031. Esta inclinación destaca cómo los entornos de TI desde cero permiten a las empresas más pequeñas evitar el bloqueo heredado e implementar suites en la nube en cuestión de semanas. Los proveedores promueven planes iniciales, pruebas gratuitas y bibliotecas de plantillas de bajo código que reducen drásticamente los tiempos de configuración. En consecuencia, el tamaño del mercado de software de estimación de construcción atribuible a las pymes está destinado a crecer considerablemente, reduciendo la brecha digital con los contratistas de primer nivel.

Las grandes empresas aún utilizan integraciones personalizadas que integran los resultados de estimación en los ERP corporativos y los paneles de riesgos, pero luchan con los obstáculos de gestión del cambio organizacional. Los directores de información progresistas están formando equipos multifuncionales que combinan estimadores experimentados con científicos de datos para desbloquear el valor de extensos archivos históricos de costos. Con el tiempo, los ciclos de información resultantes deberían aumentar la productividad mientras protegen la participación de los titulares en el mercado de software de estimación de construcción.

Análisis Geográfico

América del Norte mantuvo una participación del 30,98% en 2025, respaldada por ecosistemas de proveedores maduros, mandatos tempranos de BIM y financiación gubernamental constante para infraestructura de primera digital. Las subvenciones federales por valor de USD 16,6 millones a ocho estados de los Estados Unidos destacan el impulso continuo, aunque la escasez de habilidades restringe el ritmo de implementación de plataformas. Canadá y México contribuyen con un crecimiento constante a medida que los organismos de contratación pública formalizan los protocolos de documentación digital, reforzando la demanda regional de suites conformes en el mercado de software de estimación de construcción.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,46% hasta 2031, impulsada por grandes canalizaciones de infraestructura en China, India e Indonesia. Los programas gubernamentales enfatizan las ciudades inteligentes y la contratación transparente, lo que convierte a las soluciones de estimación en la nube en una opción práctica para el seguimiento de costos en desarrollos de múltiples fases. Los contratistas japoneses y surcoreanos amplían los límites del BIM 5D, exigiendo integraciones estrechas que cubran el cronograma y el costo en un modelo unificado. A medida que aumenta la penetración de los teléfonos inteligentes, las interfaces móviles ganan favor entre los ingenieros de obra, ampliando la base de usuarios en todo el mercado de software de estimación de construcción.

Europa registra un crecimiento estable ayudado por el uso obligatorio de BIM en proyectos públicos y estrictas normas de informes de carbono. El ministerio de transporte de Alemania introduce gradualmente el BIM completo para carreteras y ferrocarriles federales, mientras que el Reino Unido apunta a una entrega de proyectos un 50% más rápida para 2025 bajo su marco BIM de Nivel 2. Los proveedores compiten por incorporar calculadoras de carbono incorporado, satisfaciendo las necesidades de divulgación de la taxonomía de la UE. El sur de Europa y los países nórdicos siguen el ejemplo, reflejando las mejores prácticas que acortan los ciclos de validación de licitaciones y mantienen los proyectos transfronterizos dentro del presupuesto. Oriente Medio y África muestran una demanda emergente, con los Emiratos Árabes Unidos y Arabia Saudita utilizando megaproyectos para atraer a proveedores globales que requieren plataformas unificadas de estimación y adquisición conformes con las leyes de datos locales.

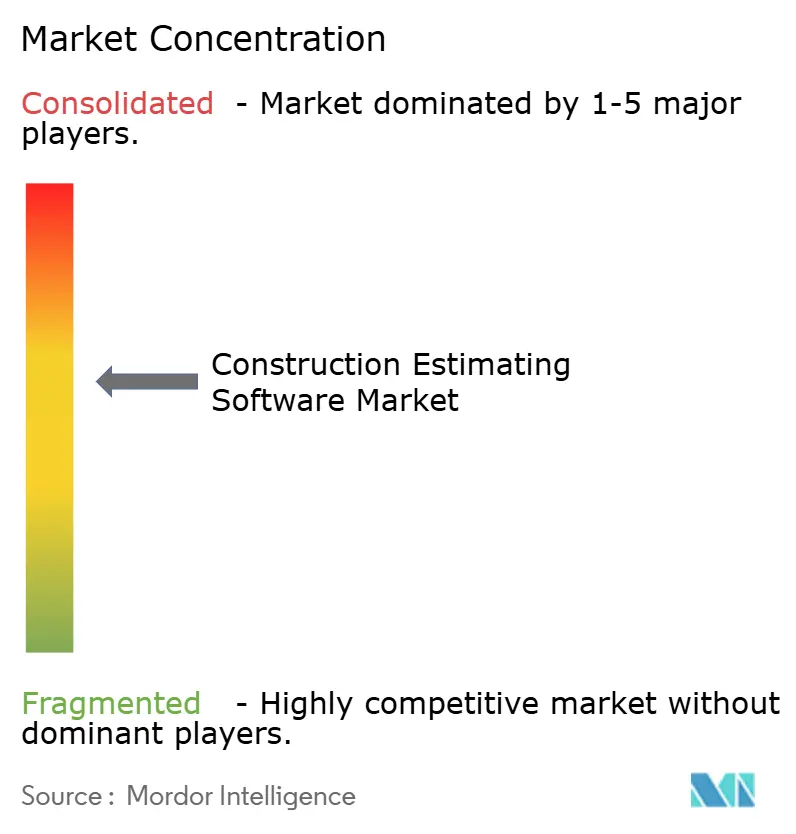

Panorama Competitivo

El mercado de software de estimación de construcción está moderadamente consolidado, aunque la actividad de fusiones y adquisiciones continúa comprimiendo el campo. Líderes como Procore amplían las capacidades de extremo a extremo, aprovechando una retención de ingresos brutos del 95% para vender módulos adyacentes de forma cruzada. La expansión de los ingresos depende de la inteligencia artificial que pronostica los cambios en los precios de los materiales y señala instantáneamente las brechas de alcance, transformando los datos de costos en inteligencia procesable.

Los actores de nivel medio se diferencian a través de la profundidad en nichos verticales como la madera prefabricada o la infraestructura civil pesada, a menudo asociándose con especialistas en BIM para formar paquetes de co-marketing. La alianza de RIB Software con 2050 Materials ofrece métricas de carbono junto con datos de costos, atendiendo a los contratistas con conciencia ESG. Tales asociaciones crean fosos de datos que son difíciles de replicar para los proveedores genéricos, manteniendo la tensión competitiva dentro del mercado de software de estimación de construcción.

Las empresas emergentes desafían a los titulares con flujos de trabajo móviles y visores 3D nativos del navegador que funcionan sin problemas en hardware modesto. Algunas se centran en mercados emergentes donde la localización de idiomas y las bases de datos de costos regionales siguen siendo insuficientes. Los titulares responden con mercados de desarrolladores, permitiendo que terceros construyan complementos de nicho sobre plataformas establecidas. A lo largo del período de perspectiva, el éxito dependerá de la capacidad de armonizar APIs abiertas, marcos de seguridad robustos y análisis predictivos, garantizando la fidelización de los clientes sin sacrificar la interoperabilidad.

Líderes de la Industria de Software de Estimación de Construcción

Procore Technologies, Inc.

Autodesk, Inc.

Oracle Corporation

Trimble Inc.

RIB Software

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Reconstruct recibió una inversión estratégica de Nemetschek Group para expandir los gemelos digitales de realidad visual impulsados por inteligencia artificial para la gestión de activos de capital.

- Febrero 2025: Kahua lanzó una plataforma de gestión de proyectos centrada en activos que reorganiza los datos de entrega en torno al rendimiento de los activos a largo plazo.

- Diciembre 2024: Valsoft Corporation amplió su presencia en software de construcción mediante la adquisición de Buildsoft, señalando una actividad de consolidación continua.

- Diciembre 2024: hsbcad obtuvo una inversión mayoritaria de Maguar Capital para acelerar el software de madera prefabricada alineado con las integraciones de Autodesk Revit.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software de estimación de construcción como aplicaciones con licencia que convierten planos o modelos BIM en mediciones de cantidades, bases de datos de costos y propuestas de licitación para proyectos de edificación e infraestructura, ya sea que la solución esté en la nube o en instalaciones propias.

Exclusión del alcance: las plantillas de hojas de cálculo independientes, las suites genéricas de gestión de proyectos sin motor de estimación integrado y los scripts internos únicos quedan fuera de esta revisión.

Descripción General de la Segmentación

- Por Implementación

- Nube

- En Instalaciones Propias

- Por Tipo de Solución

- Medición y Estimación

- Gestión de Licitaciones

- Bases de Datos de Costos y Análisis

- Suites de Proyectos Integradas

- Por Usuario Final

- Contratistas Generales

- Contratistas Especializados/Subcontratistas

- Propietarios y Promotores

- Arquitectos e Ingenieros

- Consultores de Costos y Medidores de Cantidades

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a medidores de cantidades, contratistas regionales, gerentes de productos de software y revendedores en la nube en América del Norte, Europa, el Golfo y Asia-Pacífico. Breves encuestas web midieron la proporción de ofertas preparadas digitalmente frente a manualmente, refinando las tasas de adopción y los ciclos de actualización.

Investigación Documental

Comenzamos con indicadores públicos como las tablas de Construcción Puesta en Marcha del Censo de los Estados Unidos, los permisos de construcción de Eurostat y los datos de inversión de Statistics Canada. Luego los combinamos con información de organismos comerciales de la Asociación de Contratistas Generales de América y el Instituto Colegiado de la Construcción. Los análisis de patentes proporcionados a través de Questel identificaron módulos emergentes de precios con inteligencia artificial, mientras que las listas de precios de proveedores y los informes 10-K capturaron los costos promedio por licencia. Los archivos de noticias de Dow Jones Factiva y las fuentes de licitaciones de Tenders Info nos ayudaron a rastrear eventos de adopción en 35 países. Las fuentes enumeradas ilustran nuestro enfoque; numerosas fuentes adicionales respaldaron las verificaciones de datos.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte la producción nacional de construcción en un conjunto de gasto, aplicando factores de adopción y gasto por licencia que varían según el tamaño de la empresa, el tipo de implementación y la región. Las consolidaciones selectivas de proveedores de licencias otorgadas proporcionan una verificación ascendente que ajusta los totales. Las variables clave incluyen los inicios residenciales frente a los no residenciales, la penetración en la nube, el precio promedio de suscripción, el volumen de licitaciones y la participación de uso de BIM. Una regresión multivariante respaldada por el consenso de expertos proyecta los resultados de 2025-2030, y el análisis de escenarios somete a prueba de estrés los choques de precios de materiales. Las brechas en los datos de los proveedores se cubren con bandas de precios medianas capturadas durante las entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por un filtrado de varianza, revisión de analistas senior y aprobación de pares. Los modelos se actualizan cada año, con actualizaciones intermedias cuando las regulaciones, las fusiones y adquisiciones importantes o las variaciones de precios superiores al cinco por ciento desencadenan una ronda de recontacto. Un barrido final antes de la publicación garantiza que los clientes reciban la visión más actualizada.

Por Qué la Base de Referencia de Software de Estimación de Construcción de Mordor Merece Confianza

Los valores publicados a menudo divergen porque las empresas seleccionan diferentes alcances, supuestos de precios y cadencias de actualización. Aquí es donde la selección disciplinada de variables y el trabajo de campo anual de Mordor Intelligence mantienen los números alineados con la realidad.

Las principales brechas surgen cuando otros editores omiten las licencias en instalaciones propias, aplican puntos de precio uniformes o extienden las CAGR históricas sin entrevistas actualizadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,73 mil millones | ||

| USD 1,61 mil millones | Consultora Regional A | Contabiliza solo licencias de suscripción, ignora las ventas en instalaciones propias |

| USD 1,56 mil millones | Revista Especializada B | Se basa en archivos históricos, sin entrevistas actuales, factor de inflación único |

| USD 1,29 mil millones (2024) | Asociación de la Industria C | Rastrea solo licencias de contratistas, excluye a usuarios arquitectos y propietarios |

Estos contrastes muestran que nuestro modelo combinado descendente, corroborado con consolidaciones de proveedores y entrevistas anuales, ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de estimación de construcción?

El mercado está valorado en USD 3,07 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de software de estimación de construcción?

Se proyecta que se expanda a una CAGR del 12,66%, alcanzando USD 5,58 mil millones para 2031.

¿Qué modelo de implementación lidera el mercado?

La implementación en la nube representa el 68,14% de los ingresos de 2025 y mantiene la CAGR más rápida del 11,18%.

¿Por qué los contratistas especializados están adoptando el software de estimación rápidamente?

Los precios SaaS, la incorporación más sencilla y la presión competitiva impulsan a los gremios especializados a digitalizarse, otorgando a este segmento una CAGR del 10,32% hasta 2031.

¿Cuáles son las principales barreras para una adopción más amplia del software?

Las brechas de interoperabilidad con las herramientas heredadas y la escasez de estimadores con habilidades digitales siguen siendo las principales restricciones.

¿Qué años cubre este Mercado de Software de Estimación de Construcción y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Software de Estimación de Construcción se estimó en USD 3,07 mil millones. El informe cubre el tamaño histórico del Mercado de Software de Estimación de Construcción para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Software de Estimación de Construcción para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: