Tamaño y Participación del Mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

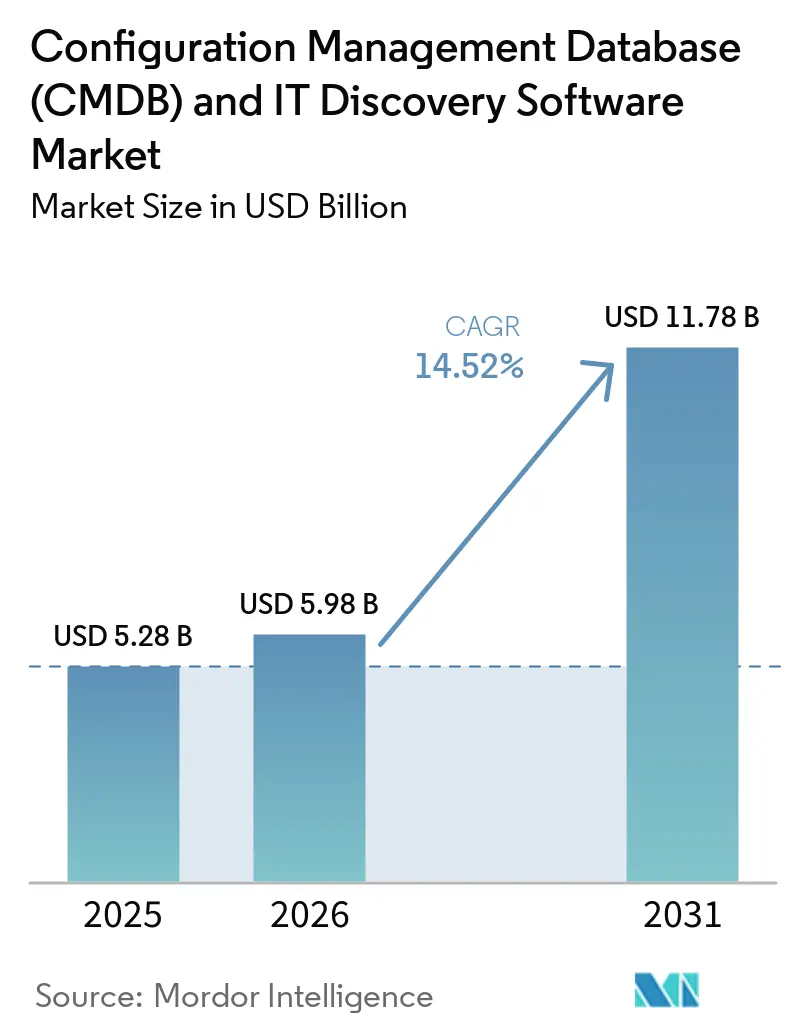

| Tamaño del Mercado (2026) | 5.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.52% CAGR |

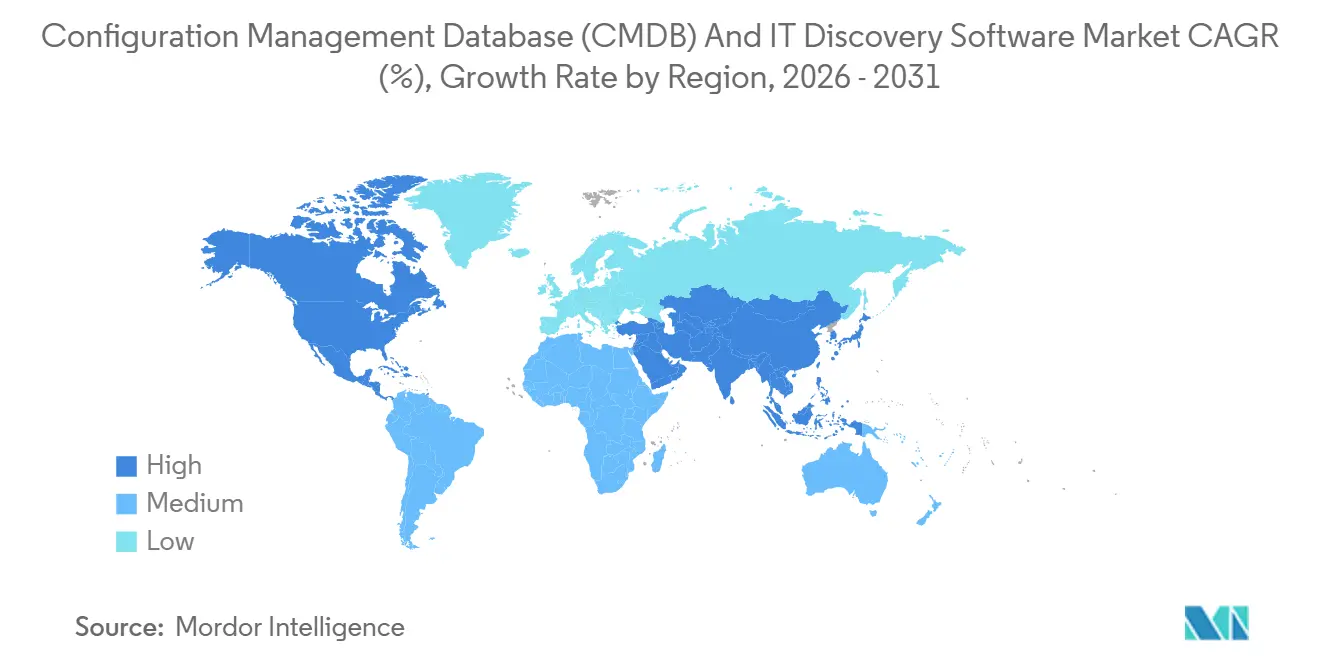

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

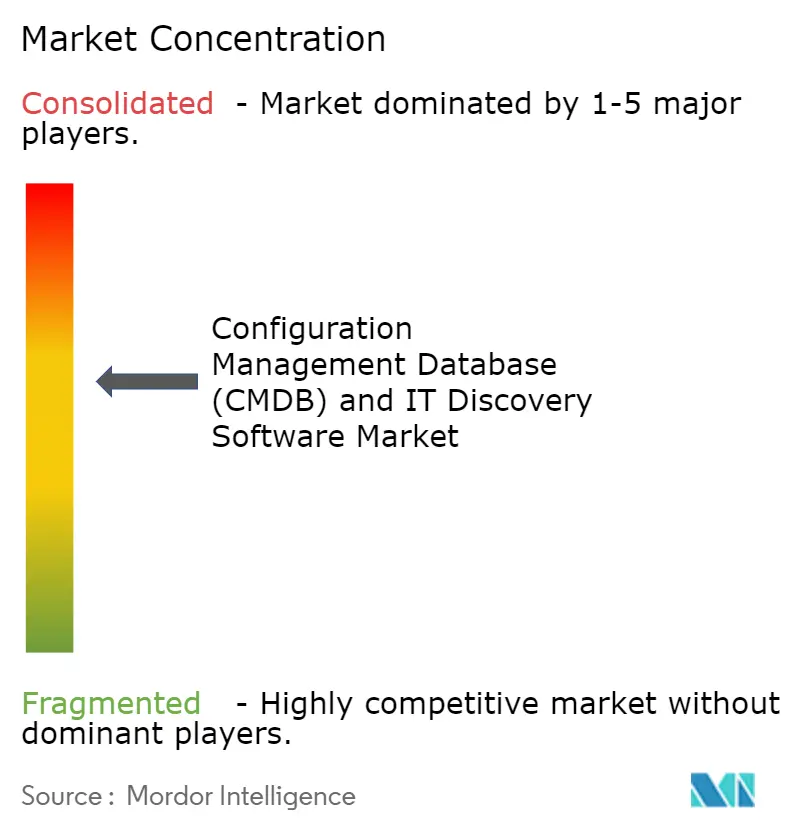

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI por Mordor Intelligence

Se proyecta que el tamaño del mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI será de USD 5,28 mil millones en 2025, USD 5,98 mil millones en 2026, y alcanzará USD 11,78 mil millones en 2031, creciendo a una CAGR del 14,52% de 2026 a 2031. Las empresas están transitando del seguimiento reactivo de activos hacia una gobernanza de configuración asistida por inteligencia artificial que alimenta datos de topología en tiempo real en flujos de trabajo de remediación automatizada. El mayor escrutinio regulatorio, el cambio hacia la seguridad de confianza cero y la creciente presión para alinear los datos de configuración con las operaciones financieras y los informes de sostenibilidad están reforzando el mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI como una prioridad estratégica. La consolidación de proveedores se está acelerando a medida que las plataformas integran el descubrimiento, la gestión de incidentes y el análisis en suites unificadas, mientras que los especialistas de nicho se centran en el descubrimiento de tecnología operativa y dispositivos médicos. La implementación en la nube impulsa el crecimiento al escalar el descubrimiento en cargas de trabajo efímeras sin desembolso de capital, y la adopción de servicios gestionados está aumentando a medida que las organizaciones lidian con la administración de la calidad de los datos y la escasez de habilidades. La dinámica competitiva ahora gira en torno a la precisión del mapeo de dependencias impulsado por inteligencia artificial, la amplitud de las integraciones del ecosistema y la capacidad de demostrar cumplimiento con marcos como DORA, ISO 27001 y la guía de resiliencia operativa de la Reserva Federal de los Estados Unidos.

Conclusiones Clave del Informe

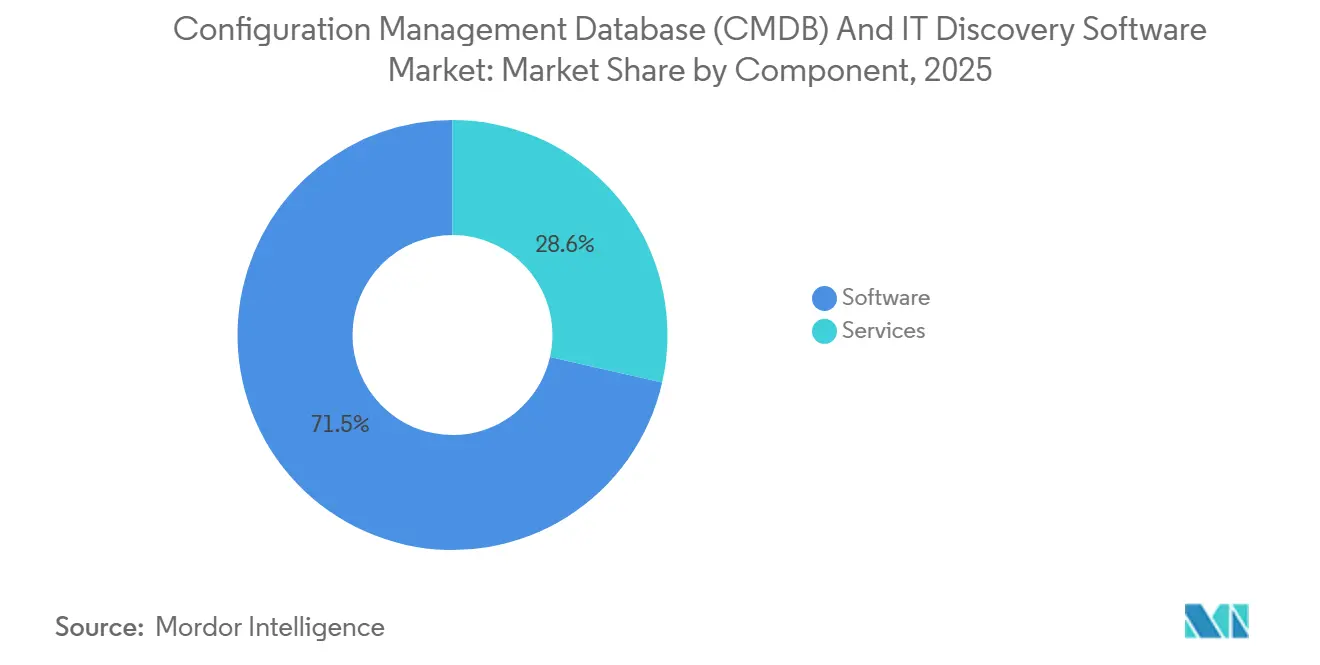

- Por componente, el software representó el 71,45% de los ingresos en 2025, mientras que los servicios avanzan a una CAGR del 14,92% hasta 2031.

- Por modo de implementación, la nube tuvo una participación del 46,83% del mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI en 2025, y es el modo de más rápido crecimiento con un 15,12% hasta 2031.

- Por tamaño de organización, las grandes empresas contribuyeron con el 47,32% de los ingresos de 2025, mientras que las pequeñas y medianas empresas se están expandiendo a una CAGR del 14,67%.

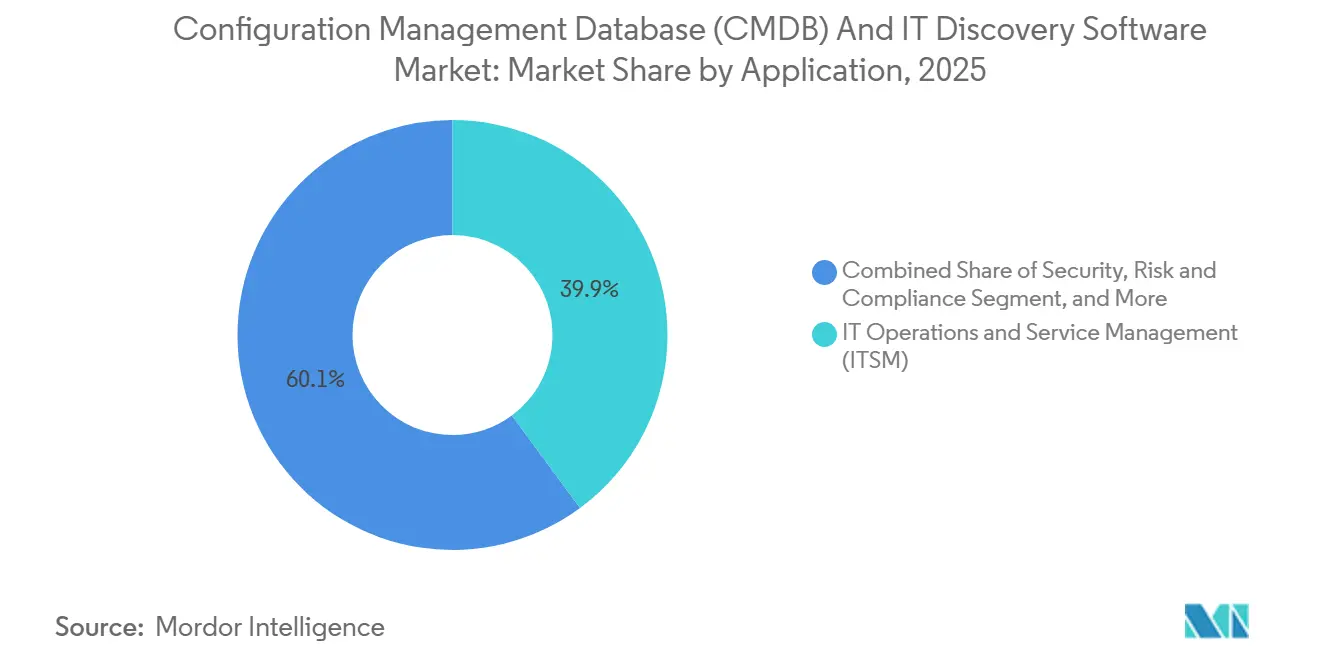

- Por aplicación, las operaciones de TI representaron el 39,89% de los ingresos de 2025, aunque se prevé que la seguridad y el cumplimiento crezcan a un 15,52% anual hasta 2031.

- Por vertical industrial, la banca, los servicios financieros y los seguros lideraron con una participación de ingresos del 24,37% en 2025; se prevé que la atención médica y las ciencias de la vida registren la CAGR más rápida del 16,12%.

- Por geografía, América del Norte capturó el 38,23% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 15,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Cambio hacia Soluciones de Descubrimiento en la Nube sin Agente | +3.2% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Integración del Mapeo de Dependencias Impulsado por Inteligencia Artificial y Análisis Predictivo | +2.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para Registros de Auditoría de Configuración en Tiempo Real | +2.4% | Europa, América del Norte, centros financieros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia de los Requisitos de ITAM, FinOps e Informes de ESG | +2.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes Amenazas de Ciberseguridad que Impulsan la Demanda de Visibilidad de Activos | +1.9% | Global, mayor urgencia en sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Consolidación de Proveedores que Habilita Plataformas ITSM de Extremo a Extremo | +1.6% | Global, concentrado en mercados maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia Soluciones de Descubrimiento en la Nube sin Agente

El descubrimiento sin agente está desplazando al escaneo basado en agentes porque evita la sobrecarga de implementar, parchear y asegurar software en miles de puntos finales, especialmente instancias de nube de corta duración. La versión Yokohama de ServiceNow recopila metadatos de configuración directamente desde las API de AWS, Microsoft Azure y Google Cloud, reduciendo la latencia del descubrimiento de horas a minutos.[1]ServiceNow, "Notas de la Versión Yokohama," SERVICENOW.COM Los equipos de seguridad prefieren los métodos sin agente que utilizan credenciales de solo lectura, minimizando los privilegios en los sistemas de producción. La integración de IBM de los flujos de eventos Apache Kafka de Confluent permite a las plataformas del mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI ingerir eventos de configuración en tiempo real en lugar de esperar a los análisis por lotes. A medida que proliferan las estrategias multinube, la capacidad de correlacionar activos en entornos heterogéneos sin agentes por nube se está volviendo innegociable.

Integración del Mapeo de Dependencias Impulsado por Inteligencia Artificial y Análisis Predictivo

Los modelos de aprendizaje automático ahora infieren relaciones entre elementos de configuración analizando el flujo de red, la telemetría de registros y los historiales de incidentes, reduciendo drásticamente el mantenimiento manual de la topología. BMC Helix 25.2 añadió HelixGPT Insight Finder y Post Mortem Analyzer, que consumen datos de CMDB para detectar anomalías en la salud del servicio y recomendar actualizaciones de topología. Now Assist de ServiceNow sugiere atributos durante la entrada de datos, mejorando la calidad de los mismos. ENISA destaca el mapeo automatizado de dependencias como crítico para los operadores cubiertos por NIS2.[2]ENISA, "Guía NIS2," ENISA.EUROPA.EU A medida que los algoritmos maduran, el análisis de impacto de CMDB está transitando de tablas estáticas a grafos probabilísticos que cuantifican el riesgo de fallos en cascada.

Mandatos Regulatorios para Registros de Auditoría de Configuración en Tiempo Real

Los reguladores financieros ahora exigen que las organizaciones mantengan inventarios de activos continuamente actualizados con registros de cambios inmutables para garantizar la transparencia y el cumplimiento. La Ley de Resiliencia Operativa Digital de Europa exige que los bancos documenten todos los activos de TIC y sus interdependencias para mejorar la resiliencia operativa y mitigar los riesgos. De manera similar, la guía de 2024 de la Reserva Federal de los Estados Unidos enfatiza la importancia de mantener inventarios de activos completos y precisos para cumplir con las expectativas regulatorias. En respuesta, los proveedores han introducido soluciones con registros con marca de tiempo criptográfica y capacidades de informes automatizados. Estas herramientas permiten a las organizaciones mapear los elementos de configuración directamente a los controles regulatorios, transformando la precisión de la CMDB de una práctica estándar de higiene de TI en un requisito de cumplimiento crítico.

Convergencia de los Requisitos de ITAM, FinOps e Informes de ESG

Los directores financieros exigen cada vez más que los inventarios de activos se integren perfectamente con los flujos de trabajo de asignación de costos y contabilidad de carbono para mejorar la precisión de los informes financieros y ambientales. El Modelo de Datos de Servicio Común v5 de ServiceNow ha introducido campos estandarizados específicamente diseñados para capturar datos de consumo de energía y emisiones. Las organizaciones ahora utilizan las métricas de utilización de CMDB no solo para optimizar el gasto en la nube, sino también para calcular las emisiones de alcance 3, que son críticas para el cumplimiento de la Directiva de Informes de Sostenibilidad Corporativa (CSRD). A medida que el escrutinio regulatorio se intensifica y las sanciones por lavado verde continúan aumentando, los auditores están poniendo mayor énfasis en la necesidad de datos de configuración verificables. Este cambio ha elevado el papel de las CMDB de meras herramientas de higiene de TI a componentes esenciales para salvaguardar tanto la integridad financiera como la reputación organizacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Complejidad de las Implementaciones a Escala Empresarial | -1.8% | Global, más agudo en las empresas del mercado medio | Corto plazo (≤ 2 años) |

| Desafíos Persistentes de Calidad y Normalización de Datos | -1.5% | Global, especialmente en entornos heredados | Mediano plazo (2-4 años) |

| Escasez de Habilidades en ITAM y Gobernanza de Configuración | -1.2% | Global, las brechas de talento regionales varían | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad en Torno a los Datos de Configuración Alojados en la Nube | -0.9% | Industrias reguladas en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad de las Implementaciones a Escala Empresarial

Las implementaciones globales de CMDB superan rutinariamente los presupuestos hasta en un 100% una vez que se tienen en cuenta el middleware de integración, la limpieza de datos y la capacitación del personal. Los programas de las empresas Fortune 500 pueden superar los USD 10 millones en tres años, generando un impacto de precio para los compradores del mercado medio. La personalización del modelo de datos de ServiceNow para activos específicos del sector, la reconciliación de elementos duplicados de múltiples herramientas de descubrimiento y la federación de CMDB tras fusiones pueden extender los plazos en años. ISO 20000 proporciona solo orientación de alto nivel, lo que obliga a las empresas a desarrollar planos a medida que aumentan los costos y los riesgos.

Desafíos Persistentes de Calidad y Normalización de Datos

En entornos de nube de rápido movimiento, los datos de configuración se deterioran rápidamente cuando los desarrolladores crean nuevos recursos que los trabajos de descubrimiento no logran detectar. Esto genera inconsistencias e inexactitudes en la base de datos de gestión de configuración (CMDB). Las entradas duplicadas, como IBM, International Business Machines e IBM Corp., erosionan la confianza en los datos a menos que se normalicen y reconcilien continuamente. Herramientas como el motor de reconciliación de ServiceNow y los clasificadores impulsados por inteligencia artificial de Lansweeper ayudan a reducir la duplicación y mejorar la precisión de los datos. Sin embargo, estas herramientas a menudo requieren una personalización y ajuste significativos, lo que puede ser un desafío para las empresas más pequeñas con recursos limitados. Además, la creciente adopción de prácticas de infraestructura como código introduce una brecha entre las plantillas declarativas y los registros impulsados por análisis. Esta discrepancia requiere la implementación de nuevos procesos de gobernanza para garantizar que las CMDB permanezcan alineadas con los repositorios de código, manteniendo la coherencia y la fiabilidad en todo el sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Supera al del Software a Medida que Aumenta la Complejidad de la Integración

Los ingresos por servicios se están expandiendo a una sólida tasa de crecimiento anual del 14,92%, superando los mercados generales de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI. Este crecimiento está impulsado por organizaciones que dependen cada vez más de consultoras para abordar necesidades críticas como el mapeo de datos heredados a esquemas estandarizados, la reconciliación de registros duplicados y la integración de fuentes de descubrimiento en entornos de nube híbrida complejos. Las ofertas de CMDB gestionada como servicio, que combinan licencias de software, infraestructura y administración continua, están ganando terreno entre los compradores con recursos limitados que buscan soluciones integrales. Si bien el software todavía representó el 71,45% de los ingresos proyectados para 2025, la creciente dependencia de los servicios recurrentes es ahora un factor clave que influye en las decisiones de renovación de plataformas, consolidando aún más las estrategias de fidelización de proveedores.

Además, los servicios profesionales están aprovechando la creciente demanda de integraciones para ofrecer soluciones de mayor valor añadido. Por ejemplo, la inteligencia artificial agéntica de BMC Helix inicia sesiones de enjambre en Microsoft Teams directamente desde los registros de incidentes, integrando sin problemas el contexto de CMDB (Base de Datos de Gestión de Configuración) en los flujos de trabajo de colaboración. Esta capacidad mejora la eficiencia operativa y reduce los tiempos de resolución de incidentes. Además, los proveedores están adoptando estrategias de precios innovadoras, como modelos de precios basados en resultados vinculados directamente a las métricas de precisión de CMDB. Estos modelos transfieren los riesgos de rendimiento a los proveedores, incentivándolos a ofrecer servicios de mayor calidad mientras simultáneamente les permiten destacarse en un panorama de mercado cada vez más competitivo. Al alinear los precios con resultados medibles, los proveedores no solo mitigan los riesgos para sus clientes, sino que también refuerzan su propuesta de valor en el mercado.

Por Modo de Implementación: La Nube Domina el Crecimiento a Medida que las Arquitecturas Híbridas Superan las Limitaciones Heredadas

Las implementaciones en la nube representaron el 46,83% de la participación del mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI en 2025, con proyecciones que indican una tasa de crecimiento del 15,12% hasta 2031. Estas implementaciones son cada vez más preferidas por su capacidad de escalar elásticamente durante períodos de alta demanda, como durante migraciones o picos de fusiones y adquisiciones, al tiempo que alivian a las organizaciones de la carga de parchear y actualizar sistemas. Los modelos de implementación híbrida están ganando terreno entre las entidades reguladas, ya que permiten que los datos sensibles permanezcan en repositorios locales mientras aprovechan las capacidades de descubrimiento en la nube para cargas de trabajo públicas. Sin embargo, las instalaciones locales, aunque todavía prevalentes en sectores como la defensa y la inteligencia, están perdiendo gradualmente participación de mercado en comparación con las soluciones basadas en la nube.

La autorización FedRAMP High de ServiceNow y la introducción de su solución Autonomous Workforce destacan la creciente demanda de CMDB como servicio de software seguro dentro del sector federal. De manera similar, la Agencia de la Unión Europea para la Ciberseguridad (ENISA) ha emitido orientaciones sobre el procesamiento en la nube con salvaguardas, lo que está impulsando la adopción de modelos de nube híbrida en toda Europa. Los compradores ahora esperan capacidades de descubrimiento multinube que se integren perfectamente en plataformas como AWS, Azure, Google Cloud y pilas privadas. Esta expectativa está reduciendo la tolerancia al bloqueo de proveedores, ya que las organizaciones priorizan la flexibilidad y la interoperabilidad en sus ecosistemas de TI.

Por Tamaño de Organización: Las PYME Adoptan CMDB Nativa en la Nube para Evitar la Complejidad Heredada

Las grandes empresas generaron el 47,32% de los ingresos de 2025, lo que refleja entornos extensos que requieren federación sofisticada y soluciones avanzadas de gestión de configuración. Estas organizaciones a menudo gestionan infraestructuras de TI complejas, lo que requiere herramientas robustas para garantizar operaciones fluidas y el cumplimiento normativo. Las pequeñas y medianas empresas (PYME) están creciendo a un 14,67% anual, impulsadas por la adopción de CMDB como servicio de software, que elimina la necesidad de gastos de capital significativos y reduce la dependencia de personal de TI especializado. La adquisición de Device42 por parte de Freshworks en 2024 integró capacidades de descubrimiento continuo en un paquete integral de ITSM, dirigido específicamente a las necesidades de las PYME y permitiéndoles optimizar sus operaciones de TI de manera efectiva.[3]Freshworks, "Freshworks Completa la Adquisición de Device42,"

Las interfaces de nivel de consumidor, las aplicaciones móviles, los chatbots y los mapas de topología visual están simplificando las experiencias de usuario y reduciendo el tiempo necesario para la incorporación y la capacitación. A pesar de estos avances, las PYME continúan enfrentando desafíos relacionados con la escasez de habilidades en gobernanza de configuración, lo que lleva a una mayor demanda de curación de datos asistida por inteligencia artificial y servicios gestionados. A medida que los modelos de precios se vuelven más flexibles y se alinean con los presupuestos operativos de las organizaciones más pequeñas, el mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI se está expandiendo más allá de su enfoque tradicional en las grandes empresas, creando oportunidades para una adopción más amplia en una gama más amplia de tamaños de empresas.

Por Aplicación: La Seguridad y el Cumplimiento se Disparan a Medida que las Arquitecturas de Confianza Cero Demandan Postura en Tiempo Real

Las operaciones de TI representaron el 39,89% del gasto total en 2025, manteniendo su posición como segmento dominante. Sin embargo, la seguridad y el cumplimiento están emergiendo como las áreas de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 15,52%. Este crecimiento está impulsado por la creciente adopción de modelos de seguridad de confianza cero, que requieren datos de activos precisos y actualizados. Por ejemplo, la tecnología de descubrimiento sin agente de Armis para dispositivos no gestionados e IoT ahora se integra directamente con la CMDB de ServiceNow. Esta integración permite a los equipos de seguridad correlacionar las vulnerabilidades identificadas con los contextos empresariales relevantes, mejorando su capacidad para priorizar y abordar los riesgos de manera efectiva. Además, los registros de auditoría de CMDB se utilizan cada vez más para demostrar el cumplimiento de marcos regulatorios como la Ley de Resiliencia Operativa Digital (DORA).

Los flujos de trabajo clave, incluida la gestión de activos, la gestión de cambios y la gestión de incidentes, dependen en gran medida de los grafos de dependencias de CMDB. Estos grafos ayudan a cuantificar el impacto potencial de los cambios o incidentes (comúnmente denominado radio de explosión) y facilitan los procesos de remediación automatizada. Además, las capacidades de análisis predictivo en las soluciones de CMDB se están aprovechando para identificar componentes propensos a fallar, lo que permite a las organizaciones implementar correcciones proactivas. Este enfoque reduce significativamente el tiempo medio de resolución (MTTR) de los problemas de TI. A medida que la supervisión de la ciberseguridad se convierte en una prioridad a nivel de directorio, el gasto en el mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI se está desplazando cada vez más hacia módulos avanzados. Estos módulos combinan análisis de riesgos con evaluaciones de postura en tiempo real para satisfacer la creciente demanda de soluciones que mejoren tanto la seguridad como la eficiencia operativa.

Por Vertical Industrial: La Atención Médica Lidera el Crecimiento a Medida que se Intensifican los Mandatos de Seguimiento de Dispositivos Médicos

La banca, los servicios financieros y los seguros retuvieron el 24,37% de los ingresos de 2025, anclados por estrictas normas de resiliencia operativa. Este sector continúa priorizando el cumplimiento de las regulaciones en evolución, impulsando inversiones en soluciones de CMDB y descubrimiento de TI para garantizar la continuidad operativa y la mitigación de riesgos. Sin embargo, se prevé que la atención médica y las ciencias de la vida se expandan a un 16,12% anual, impulsadas por el creciente escrutinio regulatorio y la necesidad de una mayor visibilidad de los activos. Por ejemplo, el escrutinio de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre las listas de materiales de software para dispositivos conectados obliga a los hospitales a inventariar cada bomba de infusión y escáner de imágenes para garantizar el cumplimiento y la seguridad del paciente. La asociación de ServiceNow con Siemens Healthineers ilustra las extensiones de CMDB específicas del sector vertical que combinan telemetría con flujos de trabajo, lo que permite a los proveedores de atención médica optimizar las operaciones y mantener el cumplimiento regulatorio.

La manufactura aprovecha las CMDB para mapear los activos de tecnología operativa y apoyar el mantenimiento predictivo, minimizando así el tiempo de inactividad y optimizando los procesos de producción. De manera similar, la energía y los servicios públicos rastrean los recursos distribuidos, como los medidores inteligentes, para mejorar la fiabilidad de la red y la eficiencia operativa. Las agencias gubernamentales están adoptando cada vez más las CMDB para cumplir con los plazos de confianza cero y garantizar operaciones de TI seguras y eficientes. Las cadenas minoristas, por otro lado, dependen de datos de activos precisos para mantener un comercio omnicanal fluido, particularmente durante los períodos pico cuando la disponibilidad del sistema es crítica. Los modelos de datos adaptados a la industria se están convirtiendo en un factor de compra decisivo en todo el mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI, ya que las organizaciones de todos los sectores buscan soluciones que aborden sus necesidades operativas y de cumplimiento únicas.

Análisis Geográfico

América del Norte capturó el 38,23% de los ingresos de 2025 debido a la adopción temprana de ITIL, los estrictos requisitos regulatorios y la alta concentración de proveedores en la región. En los Estados Unidos, los bancos están acelerando la implementación de soluciones de CMDB para cumplir con los mandatos de la Reserva Federal de mantener inventarios de activos completos. Mientras tanto, el sector público de Canadá está actualizando activamente sus sistemas de gestión de activos para mejorar la seguridad y la eficiencia de sus plataformas de gobierno digital. En México, los fabricantes orientados a la exportación están aprovechando cada vez más las CMDB para gestionar y monitorear sus entornos de tecnología operativa de manera efectiva, garantizando el cumplimiento de los estándares de comercio internacional y la eficiencia operativa.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 15,36%. El impulso del gobierno digital de India exige visibilidad de activos en todos los ministerios, mientras que Japón combina los datos de CMDB con análisis de IoT industrial para optimizar el tiempo de actividad de las plantas. China enfatiza las pilas de tecnología soberana, impulsando las ofertas de CMDB nacionales que cumplen con las normas de localización de datos. La fuerza laboral con prioridad móvil de Corea del Sur demanda interfaces de CMDB optimizadas para técnicos de campo. La diversidad regional impulsa la adopción de arquitecturas híbridas que equilibran la escala de la nube con el cumplimiento de residencia.

DORA y NIS2 dan forma al mercado europeo. Los bancos y los operadores de infraestructura crítica deben mantener inventarios en tiempo real y mapas de dependencias, lo que está impulsando la demanda de registros de auditoría inmutables.[4]Banco Central Europeo, "Expectativas de Gestión de Riesgos de TIC," ECB.EUROPA.EU El Reino Unido, Alemania y Francia lideran la adopción, respaldados por sectores manufactureros y financieros maduros. América del Sur, Oriente Medio y África siguen siendo mercados incipientes pero en aceleración a medida que Brasil endurece las normas de ciberseguridad bancaria y las naciones del Golfo despliegan infraestructura de ciudades inteligentes que depende del descubrimiento automatizado. A medida que estas regiones maduran, el mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI verá surgir asociaciones localizadas para navegar los matices regulatorios.

Panorama Competitivo

El mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI exhibe una concentración moderada. ServiceNow, BMC e IBM mantienen posiciones significativas a través de suites de ITSM integradas, aunque una larga cola de especialistas y alternativas de código abierto modera el poder de fijación de precios. Las adquisiciones de Moveworks y Armis por parte de ServiceNow en 2025 y 2026 han expandido significativamente sus capacidades, permitiéndole profundizar en la inteligencia artificial conversacional y el descubrimiento de dispositivos no gestionados. De manera similar, la compra de Confluent por parte de IBM por USD 11 mil millones ha mejorado su cartera al incorporar la transmisión de eventos, que alimenta sin problemas datos en vivo en las CMDB, mejorando la gestión de datos en tiempo real y la eficiencia operativa.

Los proveedores de nivel medio enfrentan una presión creciente para escalar rápidamente o especializarse en nichos. Lansweeper y Device42, por ejemplo, se centran en arquitecturas sin agente e interfaces fáciles de usar, que se han convertido en diferenciadores clave en el mercado. La integración de Device42 en la plataforma ITSM de Freshworks ha fortalecido aún más su atractivo para las pequeñas y medianas empresas (PYME), ofreciéndoles una solución de gestión de TI más completa. El mercado está siendo testigo de un cambio en las estrategias de diferenciación, alejándose de simplemente ofrecer una amplia cobertura de protocolos de descubrimiento hacia el énfasis en perspectivas impulsadas por inteligencia artificial, esquemas específicos de la industria e integraciones robustas del ecosistema. Estas integraciones incorporan sin problemas los datos de CMDB en flujos de trabajo de FinOps, ESG y seguridad, proporcionando valor añadido a los usuarios finales. Los proveedores que pueden demostrar el cumplimiento de estándares estrictos como ISO 27001 o FedRAMP están asegurando cada vez más el estatus de proveedor preferido, particularmente en industrias altamente reguladas.

A pesar de estos avances, el mercado todavía tiene oportunidades significativas sin explotar. Áreas como el descubrimiento de tecnología operativa, la inteligencia de dispositivos médicos y las CMDB ligeras diseñadas para compradores con recursos limitados siguen sin estar suficientemente desarrolladas. Estas brechas presentan oportunidades para soluciones innovadoras adaptadas a los desafíos únicos de estos segmentos. Además, se espera que las colaboraciones entre proveedores de soluciones de nicho y plataformas de hiperescala continúen, impulsando la evolución de los mercados de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI hacia un ecosistema de Gestión de Servicios de TI (ITSM) más unificado. Esta tendencia en curso destaca la creciente demanda de sistemas integrados que no solo optimizan las operaciones de TI, sino que también mejoran la eficiencia organizacional general y la adaptabilidad en un panorama de TI cada vez más complejo.

Líderes de la Industria de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI

ServiceNow, Inc.

BMC Software, Inc.

IBM Corporation

OpenText Corporation

Broadcom, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: IBM Corporation completó su adquisición de Confluent por USD 11 mil millones, incorporando la transmisión Apache Kafka en la cartera de automatización de IBM para respaldar las actualizaciones de CMDB en tiempo real.

- Marzo de 2026: ServiceNow introdujo el Especialista en IA de Mesa de Servicio de TI de Nivel 1 de Autonomous Workforce orientado al gobierno y EmployeeWorks, ambos con autorización FedRAMP para implementación en el sector público de los Estados Unidos.

- Febrero de 2026: ServiceNow lanzó Autonomous Workforce, orquestando agentes de inteligencia artificial especializados para ejecutar tareas completas de soporte de TI utilizando el contexto de CMDB para reducir los tiempos de resolución en un 99%.

- Diciembre de 2025: ServiceNow cerró su adquisición de Moveworks por USD 2,85 mil millones, añadiendo inteligencia artificial conversacional que permite a los empleados consultar los datos de CMDB en lenguaje natural.

Alcance del Informe del Mercado Global de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI

El Mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI comprende soluciones de software y servicios asociados que permiten a las organizaciones identificar, rastrear, gestionar y mantener la visibilidad de los activos de TI, las configuraciones y las dependencias en entornos de TI dinámicos. Estas soluciones proporcionan un sistema centralizado de registro e inteligencia para los componentes de infraestructura, las aplicaciones y los servicios, apoyando las operaciones de TI eficientes, la gobernanza y la toma de decisiones.

El Informe del Mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI está segmentado por Componente (Software y Servicios (Consultoría y Asesoramiento, Integración e Implementación, y Soporte y Mantenimiento)), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Aplicación (Operaciones de TI, Seguridad y Cumplimiento, Gestión de Activos, Gestión de Cambios e Incidentes, y Otras Aplicaciones), Vertical Industrial (BFSI, TI y Telecomunicaciones, Atención Médica y Ciencias de la Vida, Manufactura, Gobierno y Sector Público, Comercio Minorista y Bienes de Consumo, Energía y Servicios Públicos, y Otros Verticales Industriales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | |

| Servicios | Consultoría y Asesoramiento |

| Integración e Implementación | |

| Soporte y Mantenimiento |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Operaciones de TI y Gestión de Servicios de TI (ITSM) |

| Seguridad, Riesgo y Cumplimiento |

| Gestión de Activos y Configuración |

| Otras Aplicaciones |

| BFSI |

| TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida |

| Manufactura |

| Gobierno y Sector Público |

| Comercio Minorista y Bienes de Consumo |

| Energía y Servicios Públicos |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | Consultoría y Asesoramiento | ||

| Integración e Implementación | |||

| Soporte y Mantenimiento | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Operaciones de TI y Gestión de Servicios de TI (ITSM) | ||

| Seguridad, Riesgo y Cumplimiento | |||

| Gestión de Activos y Configuración | |||

| Otras Aplicaciones | |||

| Por Vertical Industrial | BFSI | ||

| TI y Telecomunicaciones | |||

| Atención Médica y Ciencias de la Vida | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Comercio Minorista y Bienes de Consumo | |||

| Energía y Servicios Públicos | |||

| Otros Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Base de Datos de Gestión de Configuración (CMDB) y Software de Descubrimiento de TI para 2031?

Se prevé que el mercado alcance USD 11,78 mil millones en 2031, lo que refleja una CAGR del 14,52% de 2026 a 2031.

¿Qué modo de implementación se está expandiendo más rápidamente?

La implementación en la nube avanza a una CAGR del 15,12% porque las CMDB como servicio de software escalan el descubrimiento en cargas de trabajo efímeras sin gastos de capital.

¿Por qué la atención médica es el vertical de más rápido crecimiento?

Los hospitales deben rastrear los dispositivos médicos conectados y las listas de materiales de software para cumplir con los mandatos de la Administración de Alimentos y Medicamentos de los Estados Unidos y de ciberseguridad, impulsando una CAGR del 16,12% en el vertical.

¿Cómo están afectando los mandatos regulatorios a la adopción de CMDB?

Normas como DORA de Europa y la guía de la Reserva Federal de los Estados Unidos requieren registros de auditoría de configuración en tiempo real, convirtiendo las CMDB precisas en una necesidad de cumplimiento.

¿Qué diferencia a los proveedores líderes en este mercado?

El liderazgo ahora depende del mapeo de dependencias impulsado por inteligencia artificial, la amplitud de las integraciones del ecosistema y la prueba de cumplimiento con estándares como ISO 27001 y FedRAMP.

Última actualización de la página el: