Tamaño y Participación del Mercado de Mortero de Reparación de Concreto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

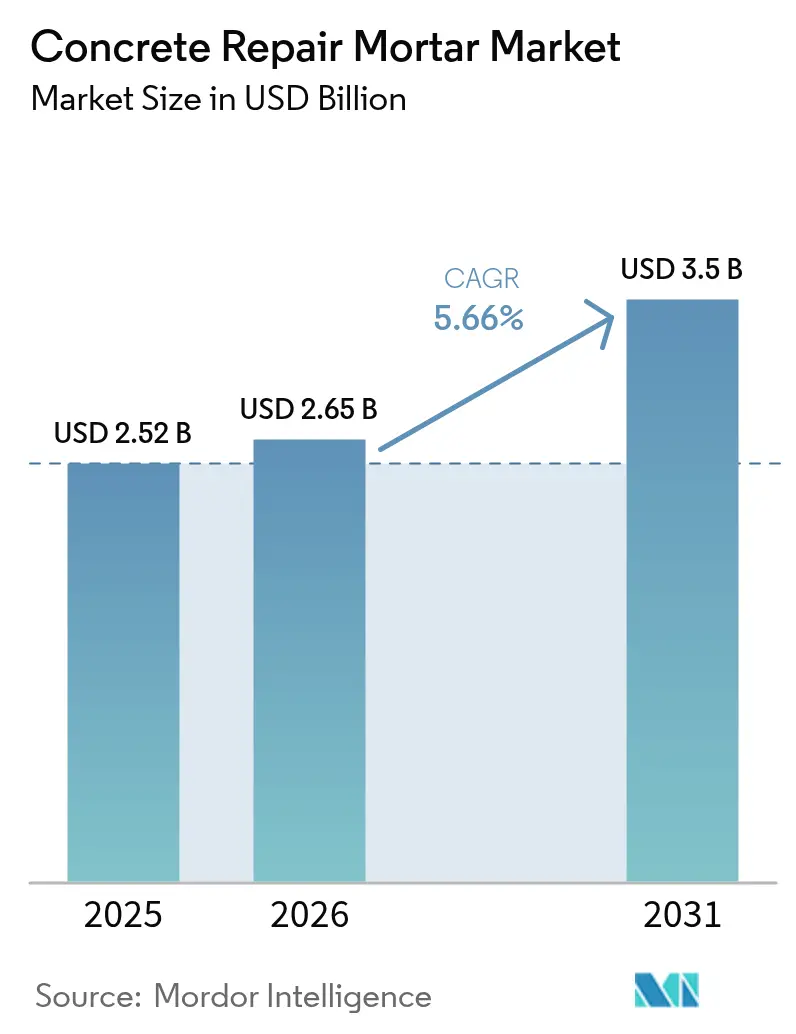

| Tamaño del Mercado (2026) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

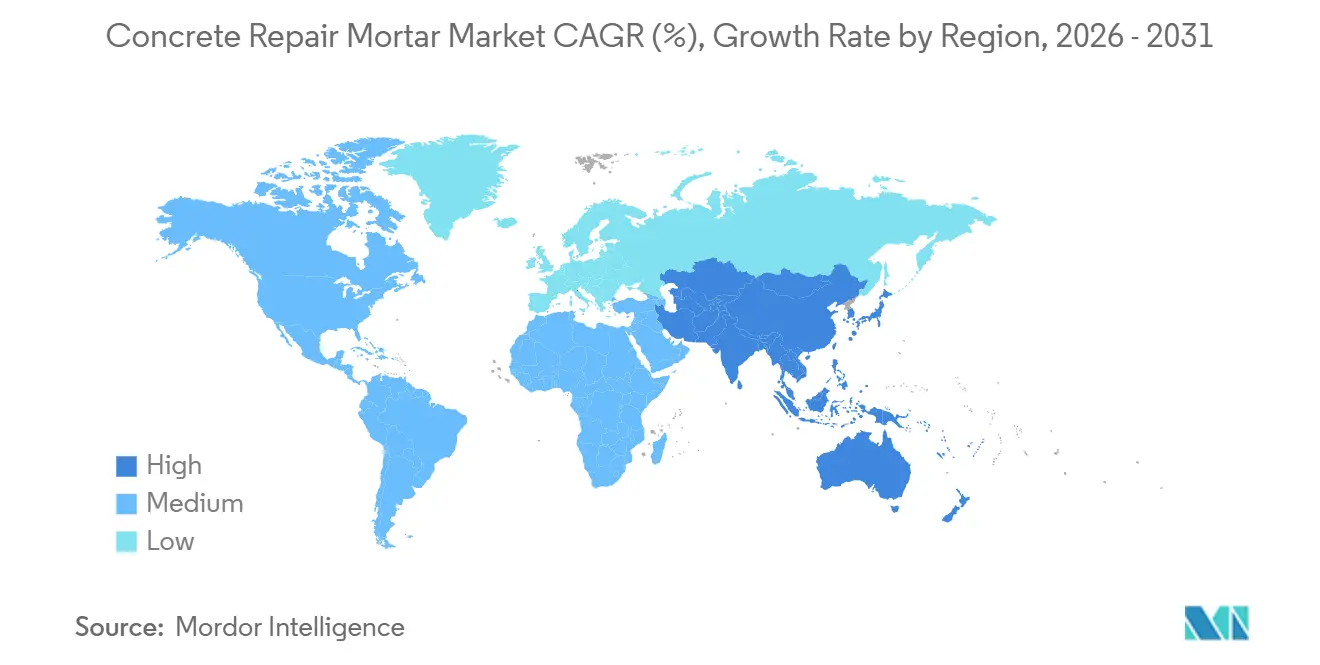

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mortero de Reparación de Concreto por Mordor Intelligence

El tamaño del Mercado de Mortero de Reparación de Concreto fue valorado en USD 2.520 millones en 2025 y se estima que crecerá desde USD 2.650 millones en 2026 hasta alcanzar USD 3.500 millones en 2031, a una CAGR del 5,66% durante el período de pronóstico (2026-2031). El envejecimiento de la infraestructura en las economías desarrolladas, los considerables presupuestos públicos de rehabilitación y la mayor aceptación de formulaciones modificadas con polímeros están orientando el cambio de los parches reactivos hacia la gestión planificada del ciclo de vida. La presión regulatoria aumenta a medida que Europa exige ahora la renovación anual del 3% de los edificios públicos, mientras que los propietarios de puentes en Estados Unidos recurren al Programa de Fórmula de Puentes de USD 40.000 millones para financiar sistemas de recubrimiento de fraguado rápido. Los proveedores que combinan morteros de reparación con sensores habilitados para IoT están obteniendo ventaja de primer movimiento porque los propietarios de activos valoran los datos de carbonatación en tiempo real que amplían los intervalos de inspección.

Conclusiones Clave del Informe

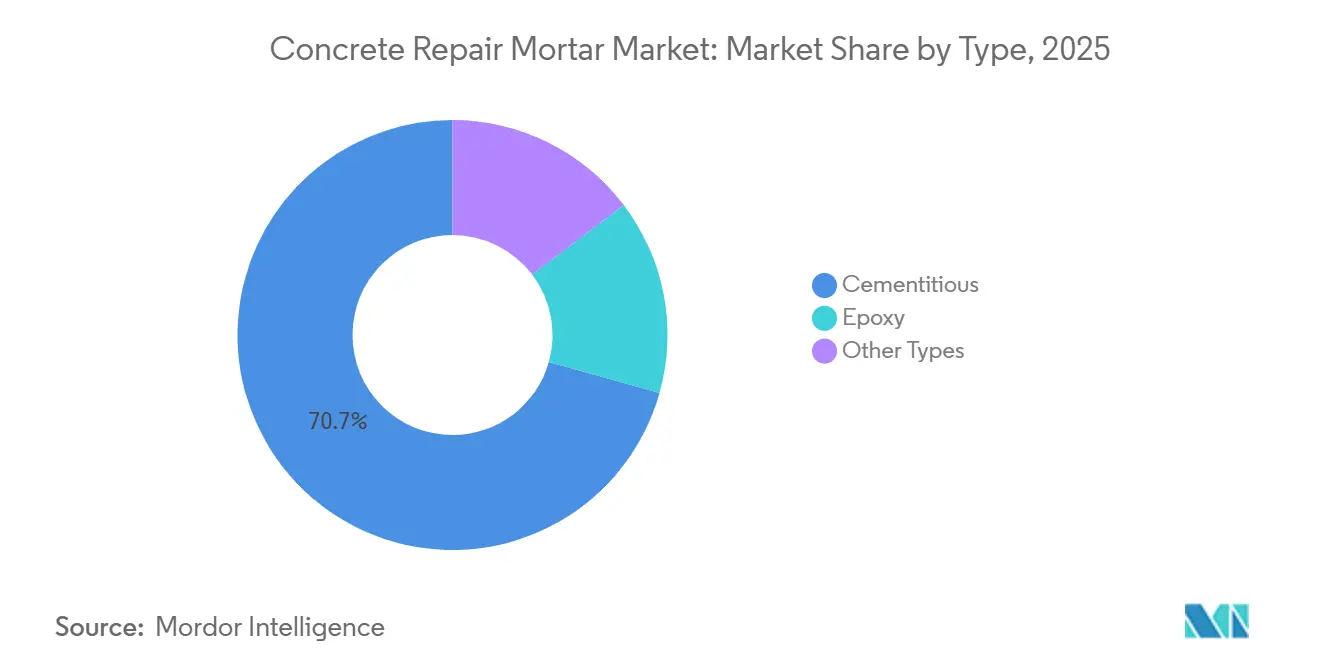

- Por tipo, el cementoso lideró con una participación del 70,65% del mercado de mortero de reparación de concreto en 2025 y se expande a una CAGR del 5,84% hasta 2031.

- Por método de aplicación, la proyección representó el 61,44% del tamaño del mercado de mortero de reparación de concreto en 2025 y avanza a una CAGR del 6,07% hasta 2031.

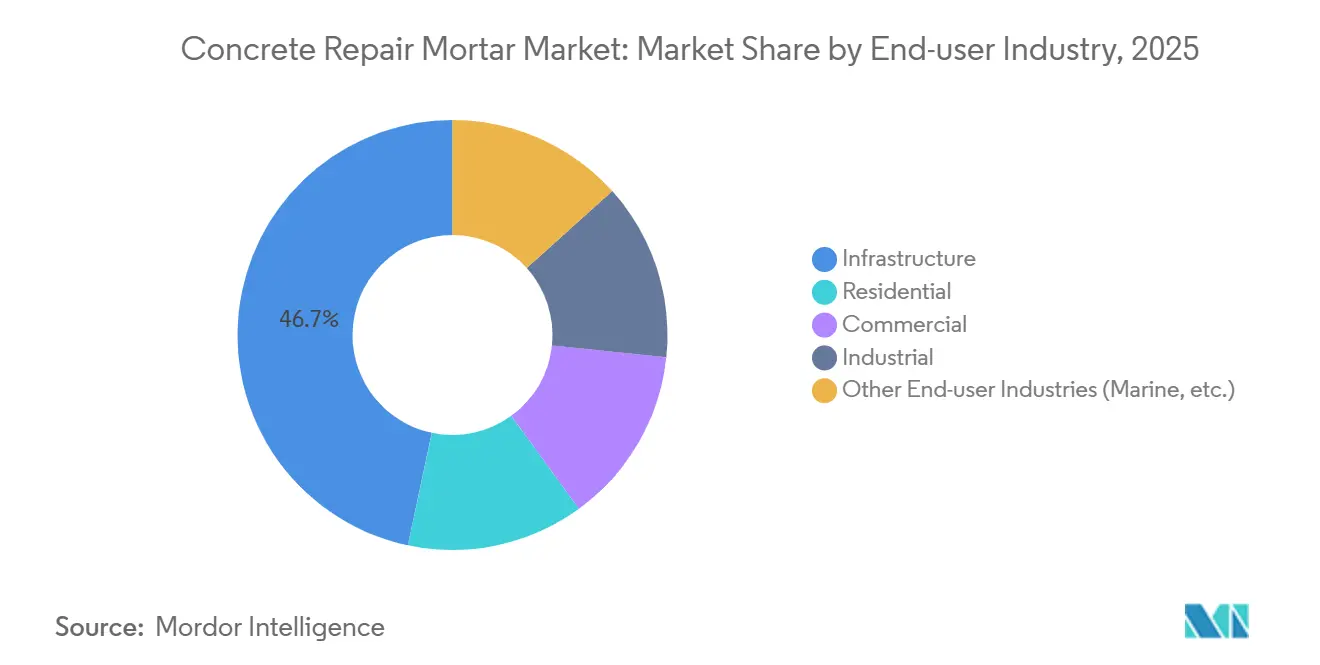

- Por industria de usuario final, la infraestructura capturó el 46,69% del tamaño del mercado de mortero de reparación de concreto en 2025, registrando al mismo tiempo el crecimiento más rápido con una CAGR del 5,91% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 37,65% de la participación del mercado de mortero de reparación de concreto en 2025 y se proyecta que registre una CAGR del 6,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mortero de Reparación de Concreto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del parque de infraestructura de transporte en Europa y América del Norte | +1.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Expansión de los presupuestos de rehabilitación para puentes y túneles | +1.3% | Global, con concentración en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción rápida de morteros de reparación modificados con polímeros y reforzados con fibras | +1.0% | Global | Mediano plazo (2-4 años) |

| Códigos estrictos de seguridad en edificios que exigen mantenimiento periódico | +0.8% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de morteros de reparación activados por álcalis de ultra bajo carbono en proyectos de emisiones netas cero | +0.6% | Europa, municipios selectos de América del Norte, adoptantes tempranos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento del Parque de Infraestructura de Transporte en Europa y América del Norte

Más de 42.000 puentes en Estados Unidos tienen actualmente una calificación de estructuralmente deficientes, lo que impulsa a los propietarios hacia recubrimientos de alto rendimiento que añaden entre 15 y 25 años de vida útil sin necesidad de reemplazo total. Alemania enfrenta un atraso similar en 25.000 puentes de autopista construidos antes de 1985, y se destinan EUR 2.000 millones anuales para la rehabilitación modificada con polímeros[1]Ministerio Federal Alemán de Asuntos Digitales y Transporte, "Financiación de la Rehabilitación de Puentes," bmdv.bund.de . La inspección basada en condiciones, habilitada por radar de penetración terrestre y mapeo de semiceldas, permite a los propietarios intervenir de forma temprana, creando una curva de demanda más estable para los proveedores. Este modelo impulsado por diagnósticos está ampliando el mercado de mortero de reparación de concreto porque las intervenciones ocurren antes de que las calificaciones caigan por debajo de los umbrales de cierre. En consecuencia, los contratistas programan el trabajo de manera más predecible, suavizando el despliegue de mano de obra a lo largo de las estaciones.

Expansión de los Presupuestos de Rehabilitación para Puentes y Túneles

La Ley de Inversión en Infraestructura y Empleo por sí sola destina USD 40.000 millones al Programa de Fórmula de Puentes, y las subvenciones iniciales favorecen los morteros de fraguado rápido modificados con polímeros que mantienen el tráfico fluyendo durante la noche. El Estado de Nueva York complementó los fondos federales con bonos verdes por USD 450 millones que especifican mezclas de reparación de bajo carbono para las estructuras de autopistas de peaje con el fin de cumplir los mandatos climáticos. El Mecanismo Conectar Europa dedica EUR 33.700 millones hasta 2027, con las mejoras de túneles consumiendo una parte creciente a medida que los revestimientos resistentes al fuego se vuelven obligatorios. Los presupuestos públicos plurianuales están garantizando una larga visibilidad para los proveedores de materiales, aunque el riesgo de ejecución persiste porque la escasez de mano de obra alarga los plazos de entrega.

Adopción Rápida de Morteros de Reparación Modificados con Polímeros y Reforzados con Fibras

Los morteros cementosos modificados con látex reducen las relaciones agua-cemento, elevando la resistencia de adherencia entre un 40% y un 60% y permitiendo reparaciones de sección delgada de 5 mm. La adquisición de Kwik Bond Polymers por parte de Sika en 2024 proporcionó tecnología de fibra macrosintética que reemplaza la malla de acero, reduciendo la mano de obra de recubrimiento en un 30% y el peso del material en un 15%. La gama Planitop de MAPEI añade inhibidores de corrosión migratorios que duplican los intervalos de reaplicación en entornos ricos en cloruros. Las mezclas híbridas de microfibra y macrofibra satisfacen ahora las normas de disipación de energía sísmica en California y Japón. Aunque el contenido de polímero eleva el costo del material hasta en un 40%, la recuperación de la inversión se produce en un plazo de cinco años en activos de alto tráfico porque las penalizaciones por cierre de carriles disminuyen.

Códigos Estrictos de Seguridad en Edificios que Exigen Mantenimiento Periódico

El Código Internacional de Construcción 2021 exige inspecciones de fachadas cada diez años, con la Ciudad de Nueva York y Miami-Dade imponiendo plazos aún más estrictos tras fallos de alto perfil. La ley de recertificación a los 40 años de Miami-Dade ha generado una cola de 1.200 torres que necesitan reparaciones modificadas con polímeros que prometen una durabilidad de 50 años. Las normas sísmicas de California tienen como objetivo la rehabilitación de 3.500 edificios de concreto no dúctil para 2025, impulsando la demanda de morteros reforzados con fibras que restauran la capacidad de corte. Las clases de durabilidad EN 1504 de Europa también empujan a los especificadores hacia productos acreditados, filtrando las importaciones de bajo cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del cemento, resinas epoxi y aditivos especiales | -0.7% | Global | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de compuestos orgánicos volátiles y emisión de polvo en obras | -0.4% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de aplicadores certificados de reparación de concreto y altos costos de mano de obra | -0.5% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Cemento, Resinas Epoxi y Aditivos Especiales

Los precios de los bloques de concreto aumentaron un 5,8% trimestre a trimestre en el segundo trimestre de 2024 a medida que aumentaron los costos de combustible para hornos y los aranceles de flete. Las resinas epoxi siguieron el precio del petróleo crudo, oscilando entre un 15% y un 20% en Asia cuando las paradas de plantas de craqueo restringieron el suministro, obligando a los formuladores norteamericanos a mantener inventarios más grandes. Un incendio en 2024 que dejó fuera de servicio el 12% de la capacidad europea de inhibidores de nitrito de calcio llevó a regímenes de asignación que favorecen los contratos a largo plazo, presionando a los compradores pequeños. Los propietarios públicos con presupuestos fijos plurianuales a veces reducen las especificaciones cuando las ofertas se disparan, arriesgando la durabilidad a largo plazo.

Regulaciones Estrictas de Compuestos Orgánicos Volátiles y Emisión de Polvo en Obras

La Regla 1113 de California limita los imprimadores a 250 g/L de compuestos orgánicos volátiles, impulsando a los formuladores hacia químicas a base de agua que curan más lentamente en condiciones de humedad y aumentan el tiempo de mano de obra en un 15%. Texas propone límites paralelos para 2027 que eliminarían gradualmente los epoxis ricos en solventes en las áreas de Dallas-Fort Worth y Houston. Los límites de sílice de la Administración de Seguridad y Salud Ocupacional requieren corte húmedo y equipo respiratorio, empujando a los contratistas hacia el concreto proyectado en mezcla húmeda que cumple las normas de polvo pero exige mayor potencia de bomba[2]Administración de Seguridad y Salud Ocupacional, "Norma Final sobre Sílice Cristalina," osha.gov. Los costos de cumplimiento añaden entre USD 50.000 y USD 100.000 en equipos por obra, acelerando la consolidación entre los contratistas que pueden amortizar los gastos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Participación del Mercado de Anclaje Cementoso a través de la Compatibilidad con el Sustrato

El cementoso capturó el 70,65% de los ingresos en 2025, demostrando la mayor participación del mercado de mortero de reparación de concreto porque se adhiere perfectamente a los sustratos de cemento Portland y cumple los umbrales de familiaridad del instalador. Dentro de esta categoría, los aditivos de látex reducen drásticamente la permeabilidad y permiten capas de reposición delgadas de 5 mm en tableros de puentes. En contraste, los sistemas epoxi, aunque más pequeños, alcanzan precios superiores a USD 15/kg en entornos ricos en cloruros o con derrames químicos donde la impermeabilidad es importante. Los epoxis insensibles a la humedad han ampliado recientemente su ventana de aplicación a sustratos húmedos, un avance que podría elevar la porción del epoxi en el tamaño del mercado de mortero de reparación de concreto para 2031.

Otras químicas siguen siendo de nicho. Los morteros de metacrilato de metilo alcanzan 3.000 psi en dos horas y son adecuados para parches nocturnos en autopistas en corredores densos como el Beltway de Washington. Las mezclas de fosfato de magnesio curan por debajo de -10 °C, lo que es crucial para las reparaciones de invierno en Canadá. Los filtros regulatorios se están endureciendo: el reglamento REACH de la Unión Europea limita ciertas aminas, mientras que la Proposición 65 de California impulsa las mezclas libres de sílice. Los proveedores preparados con formulaciones conformes están mejor posicionados para defender o aumentar su participación en el mercado de mortero de reparación de concreto en las geografías reguladas.

Por Método de Aplicación: La Proyección Captura las Reparaciones Verticales y en Techo

La proyección generó el 61,44% de los ingresos en 2025 y se expandirá al 6,07% a medida que los equipos robóticos reduzcan la mano de obra a la mitad y generen una compactación consistente. Los datos de campo muestran que los residuos disminuyen un 30% cuando los medidores de flujo y las boquillas automáticas gobiernan la eficiencia de la mezcla. Las variantes de mezcla seca aún dominan en trabajos montañosos o remotos sin acceso a mezcla preparada. El vertido de precisión sigue siendo la opción para pisos horizontales donde los morteros autonivelantes superan la planitud FF50 para almacenes automatizados, controlando el 25% del tamaño del mercado de mortero de reparación de concreto en la remediación de losas.

El alisado manual persiste en parches de fachadas residenciales de bajo valor, pero está perdiendo participación porque las tarifas de mano de obra se inflan. Las normas de polvo presionan la adopción de mezcla seca; el concreto proyectado húmedo cumple los estándares de sílice de la Administración de Seguridad y Salud Ocupacional sin costosas carpas. En consecuencia, los proyectos de infraestructura en América del Norte ahora especifican mezcla húmeda en más del 65% de los intradoses de puentes, impulsando a la proyección a elevar aún más su participación en el mercado de mortero de reparación de concreto hasta 2031.

Por Industria de Usuario Final: La Infraestructura Impulsa Ciclos de Reparación Predecibles

La infraestructura representó el 46,69% de la demanda en 2025 y lidera el crecimiento al 5,91% porque los sistemas de gestión de puentes ahora activan reparaciones una vez que los iones de cloruro alcanzan el 0,2% del peso del cemento o las lecturas de semicelda caen por debajo de -350 mV. El Programa de Fórmula de Puentes de Estados Unidos garantiza financiación anual, permitiendo a los departamentos adjudicar contratos de recubrimiento plurianuales que estabilizan los volúmenes para los proveedores.

Los picos residenciales provienen de ordenanzas de fachadas como la norma de 40 años de Miami-Dade, mientras que los propietarios de activos comerciales actúan cuando las auditorías de diligencia debida destacan el mantenimiento diferido. Las plantas industriales requieren morteros de curado rápido y resistentes a productos químicos; los pisos petroquímicos exigen tolerancia al ácido sulfónico, mientras que los procesadores de alimentos necesitan la aprobación del Departamento de Agricultura de los Estados Unidos. Los trabajos marinos y de aguas residuales reducen la difusión de cloruros por debajo de 2 × 10⁻¹² m²/s, favoreciendo a los proveedores especializados. Estos subsectores diversifican los flujos de ingresos del mercado de mortero de reparación de concreto incluso cuando la infraestructura domina el volumen.

Análisis Geográfico

Asia-Pacífico comandó el 37,65% de los ingresos de 2025, con un pronóstico de CAGR del 6,32%, convirtiéndola en el contribuyente más rápido al mercado de mortero de reparación de concreto. La red de autopistas de China supera los 177.000 km y muchos puentes de autopistas de peaje construidos antes de 2010 alcanzan ahora sus primeras ventanas de rehabilitación importante; los propietarios provinciales prefieren morteros modificados con polímeros que extienden los ciclos en 20 años y reducen el costo del ciclo de vida en un 30%. El Plan Nacional de Infraestructura de India asigna USD 1,4 billones, con un 19% para el ferrocarril urbano que especifica revestimientos de concreto proyectado con fibras calificados para una durabilidad de 100 años. La autopista de peaje Trans-Java de 3.200 km de Indonesia y el metro de Malasia impulsan el crecimiento del Sudeste Asiático. Los mandatos sísmicos de Japón impulsan los morteros compensadores de contracción para el 72% de los puentes que pronto cruzarán los 50 años de antigüedad.

América del Norte ofrece una expansión estable anclada por la Ley de Inversión en Infraestructura y Empleo. El Inventario Nacional de Puentes de Estados Unidos lista 42.000 puentes deficientes, y la financiación por capas con ingresos de peaje asegura un mercado de mortero de reparación de concreto plurianual. Canadá canaliza CAD 33.500 millones a través del plan Invertir en Canadá, enfatizando las mezclas para clima frío que hidratan por debajo de 5 °C. Las mejoras del corredor industrial de nearshoring de México añadirán demanda incremental una vez que los activos entren en mantenimiento.

Europa muestra una divergencia liderada por la regulación. La Directiva de Eficiencia Energética de los Edificios obliga a la renovación anual del 3% del parque público, orientando las especificaciones hacia aglutinantes activados por álcalis con un 80% menos de emisiones. Alemania invierte EUR 2.000 millones anuales en recubrimientos de puentes de autopista, mientras que la herramienta de carbono del Reino Unido penaliza los morteros de altas emisiones en el Cruce del Bajo Támesis. El sur de Europa lucha con restricciones fiscales, aunque los propietarios privados en España e Italia cumplen con las normas de seguridad de balcones que favorecen las inyecciones de epoxi.

El mercado de mortero de reparación de concreto de América del Sur está vinculado a las concesiones de autopistas brasileñas y chilenas que imponen límites estrictos de Índice Internacional de Rugosidad y requieren mezclas de reapertura en seis horas. Las plantas de salmuera de litio de Argentina demandan morteros resistentes al sulfato para estanques que ciclan entre -10 °C y 40 °C. El programa de infraestructura 4G de Colombia entra en su primera fase de rehabilitación, señalando nueva demanda a medida que la humedad tropical acelera el desgaste de las juntas.

Oriente Medio y África añaden oportunidades irregulares pero de alto margen. Los megaproyectos NEOM y Mar Rojo de Arabia Saudita necesitan morteros resistentes a los rayos ultravioleta que toleren oscilaciones de 50 °C, mientras que las extensiones ferroviarias de los Emiratos Árabes Unidos especifican reparaciones de lecho de vía con epoxi para cargas de flete de 200 toneladas. Los contratos de rendimiento de Qatar penalizan los fallos prematuros, incentivando las mezclas de fibras con garantías de 20 años. El atraso de rehabilitación vial de Sudáfrica de ZAR 198.000 millones es sensible al precio, impulsando el uso de mezclas cementosas mezcladas localmente.

Panorama Competitivo

La competencia está moderadamente concentrada: los cinco mayores productores —Sika, MAPEI, Saint-Gobain, ARDEX GmbH y The Euclid Chemical Company— generan entre el 45% y el 50% de los ingresos globales. Para diferenciarse, las multinacionales se integran verticalmente en aditivos y monitoreo digital. La compra de Kwik Bond Polymers por parte de Sika en 2024 desbloqueó macrofibras propietarias y las ventas cruzadas elevaron las ventas agrupadas; la dirección apunta a un aumento de ingresos del 15% para 2027. MAPEI amplió sus plantas en Indonesia y Vietnam para capturar la demanda del Sudeste Asiático mientras comercializa las formulaciones de bajo carbono Planitop elegibles para puntos LEED. La unidad Weber de Saint-Gobain comercializó morteros activados por álcalis con un 70% de material reciclado que cumplen los límites RE2020 de Francia.

La innovación en espacios en blanco se centra en sistemas de autorreparación que utilizan encapsulación de bacterias; los primeros ensayos muestran que las grietas de 0,5 mm se sellan de forma autónoma y reducen el mantenimiento a lo largo de la vida útil en un 25%. Flexcrete y Kryton habitan nichos marinos, suministrando revestimientos de epoxi resistentes a los cloruros por encima de USD 15/kg bajo contratos portuarios plurianuales. La patente de Euclid Chemical sobre cementos de sulfoaluminato de calcio que alcanzan 3.000 psi en cuatro horas generó acuerdos de regalías con productores regionales, creando ingresos recurrentes de alto margen. Las asociaciones de robótica de BASF y Sika integran sensores de calidad en los equipos de concreto proyectado, contrarrestando la escasez de mano de obra calificada y atrayendo a los contratistas en trabajos de suma global.

Líderes de la Industria de Mortero de Reparación de Concreto

Sika AG

Saint-Gobain

MAPEI S.p.A.

ARDEX GmbH

The Euclid Chemical Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: MC-Bauchemie introdujo Nafufill RM 10 Rapid, un mortero de reparación de fraguado rápido diseñado para la restauración rápida de concreto y mampostería. Curó suficientemente para el recubrimiento en aproximadamente 30 minutos, ofreciendo alta resistencia y resistencia a las heladas tanto para aplicaciones interiores como exteriores, incluyendo el resanado de superficies y la creación de molduras de esquina.

- Septiembre de 2024: Mapei S.p.A. introdujo

La Línea Cero,

una gama de productos de construcción orientada a lograr la neutralidad de carbono mediante la reducción del impacto ambiental manteniendo al mismo tiempo un alto rendimiento y durabilidad. Esta gama comprendía más de 230 productos, incluidos morteros de reparación de concreto, adhesivos y membranas impermeabilizantes, con las emisiones residuales de CO₂ totalmente compensadas mediante créditos ambientales certificados que apoyan iniciativas de reforestación y protección de la biodiversidad.

Alcance del Informe Global del Mercado de Mortero de Reparación de Concreto

Los morteros de reparación de concreto están diseñados específicamente para reemplazar o restaurar el perfil original y la funcionalidad del concreto dañado. Este mortero ayuda a reparar los defectos del concreto, mejora su aspecto, recupera la integridad estructural, mejora la durabilidad y extiende la vida útil del edificio.

El mercado de mortero de reparación de concreto está segmentado por tipo, método de aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en cementoso, epoxi y otros tipos. Por método de aplicación, el mercado está segmentado en proyección, vertido y manual. Por industria de usuario final, el mercado está segmentado en infraestructura, residencial, comercial, industrial y otras industrias de usuario final (marina, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el mortero de reparación de concreto en 26 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Cementoso |

| Epoxi |

| Otros Tipos |

| Proyección |

| Vertido |

| Manual |

| Infraestructura |

| Residencial |

| Comercial |

| Industrial |

| Otras Industrias de Usuario Final (Marina, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Cementoso | |

| Epoxi | ||

| Otros Tipos | ||

| Por Método de Aplicación | Proyección | |

| Vertido | ||

| Manual | ||

| Por Industria de Usuario Final | Infraestructura | |

| Residencial | ||

| Comercial | ||

| Industrial | ||

| Otras Industrias de Usuario Final (Marina, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Malasia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mortero de reparación de concreto?

El mercado de mortero de reparación de concreto se sitúa en USD 2.650 millones en 2026 y se prevé que alcance USD 3.500 millones en 2031 con una CAGR del 5,66%.

¿Qué región muestra el crecimiento más rápido para los morteros de reparación de concreto?

Asia-Pacífico lidera con una CAGR proyectada del 6,32% hasta 2031, impulsada por la rehabilitación de autopistas y ferrocarriles metropolitanos en China, India y el Sudeste Asiático.

¿Por qué los morteros modificados con polímeros están ganando participación?

Los modificadores de látex o acrílico mejoran la resistencia de adherencia, reducen la permeabilidad y permiten reparaciones delgadas, generando una recuperación de la inversión en un plazo de cinco años en activos de alto tráfico.

¿Cómo afectan las regulaciones de compuestos orgánicos volátiles a la selección de productos?

Límites como el de 250 g/L de California desplazan la demanda hacia epoxis a base de agua o de bajo contenido en solventes, alargando los tiempos de curado pero garantizando el cumplimiento normativo.

Última actualización de la página el: