Tamaño y Participación del Mercado de Aditivos y Productos Químicos para Mortero Seco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

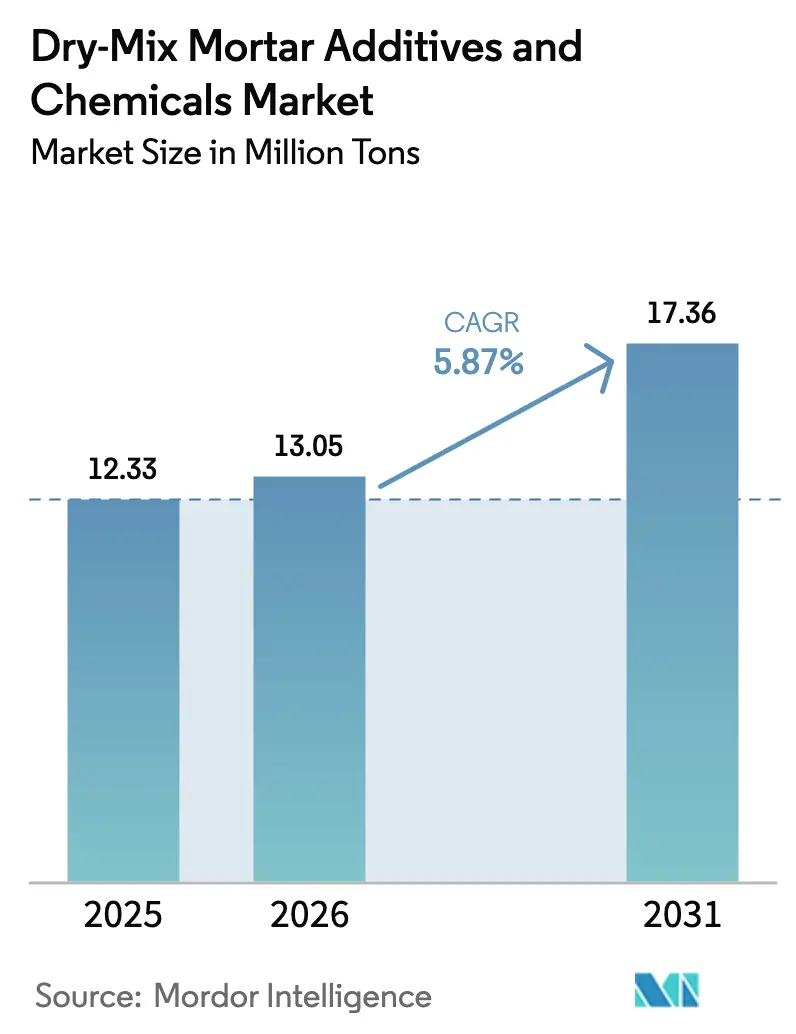

| Volumen del Mercado (2026) | 13.05 Millones de toneladas |

| Volumen del Mercado (2031) | 17.36 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

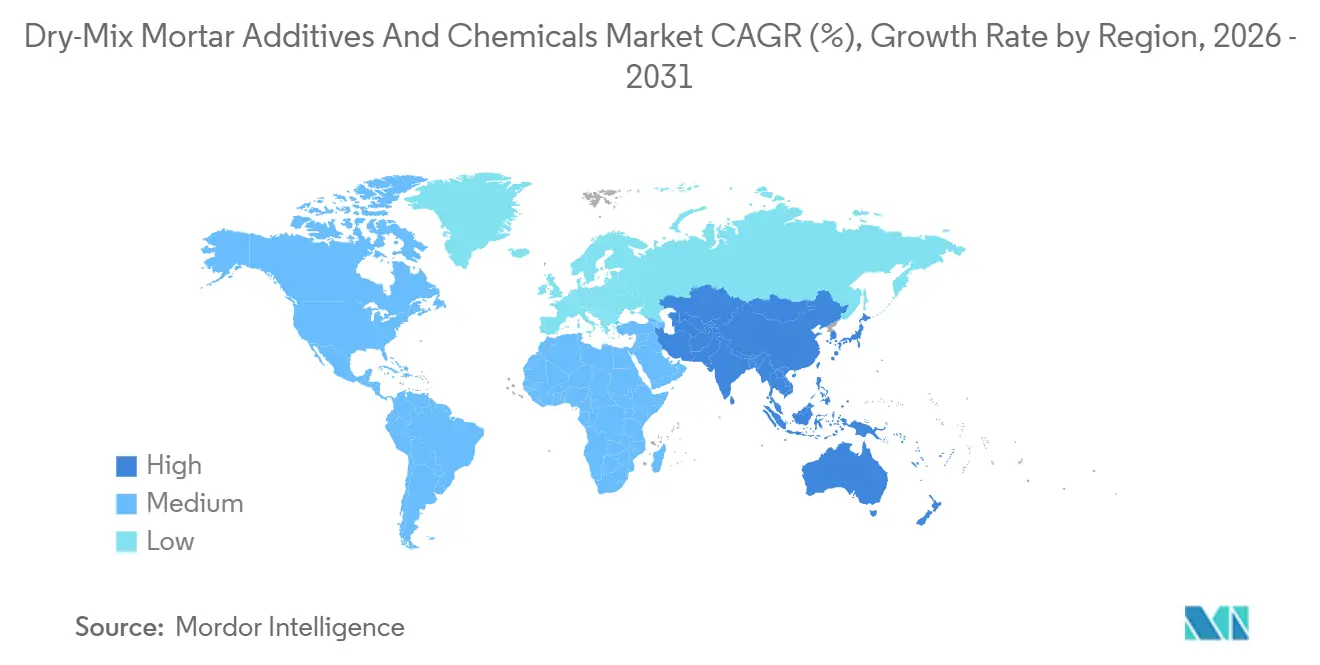

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

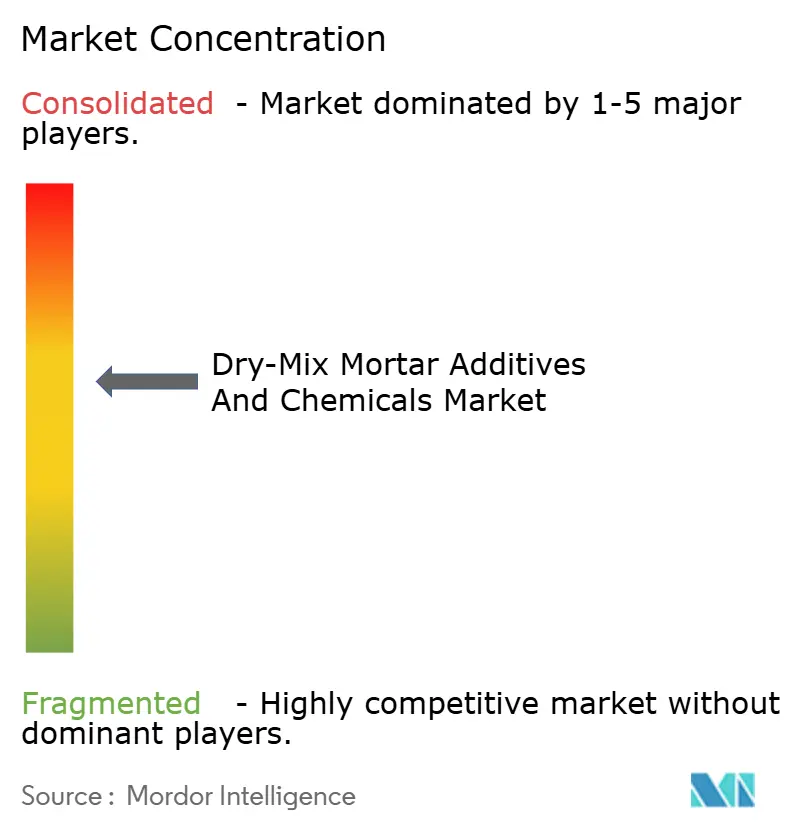

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos y Productos Químicos para Mortero Seco por Mordor Intelligence

Se espera que el tamaño del Mercado de Aditivos y Productos Químicos para Mortero Seco aumente de 12,33 millones de toneladas en 2025 a 13,05 millones de toneladas en 2026 y alcance 17,36 millones de toneladas en 2031, creciendo a una CAGR del 5,87% durante 2026-2031. El sólido gasto del sector público en India y la aceleración de las obras industriales en China sustentan las ganancias de volumen, mientras que las ordenanzas de control del polvo en Estados Unidos y los mandatos de renovación europeos institucionalizan los morteros mezclados en fábrica como la vía de adquisición predeterminada. Los productores con cadenas de polímeros verticalmente integradas absorben mejor la volatilidad de las materias primas que los mezcladores regionales, asegurando contratos a largo plazo para retrofits de metro-ferroviario, tableros de puentes y sistemas de aislamiento exterior con acabado (EIFS). Las fluctuaciones de precios del monómero de acetato de vinilo y el ácido acrílico siguen siendo la principal amenaza para los márgenes, aunque los proveedores cubiertos por producción interna de monómeros protegen a los usuarios finales de los shocks trimestrales en los precios de lista. Las plantas de mortero seco con uso intensivo de equipos actúan como elemento disuasorio para los nuevos participantes, consolidando efectivamente las relaciones de servicio técnico de los operadores establecidos en los megaproyectos de transporte de Asia-Pacífico y la Ola de Renovación de Europa.

Conclusiones Clave del Informe

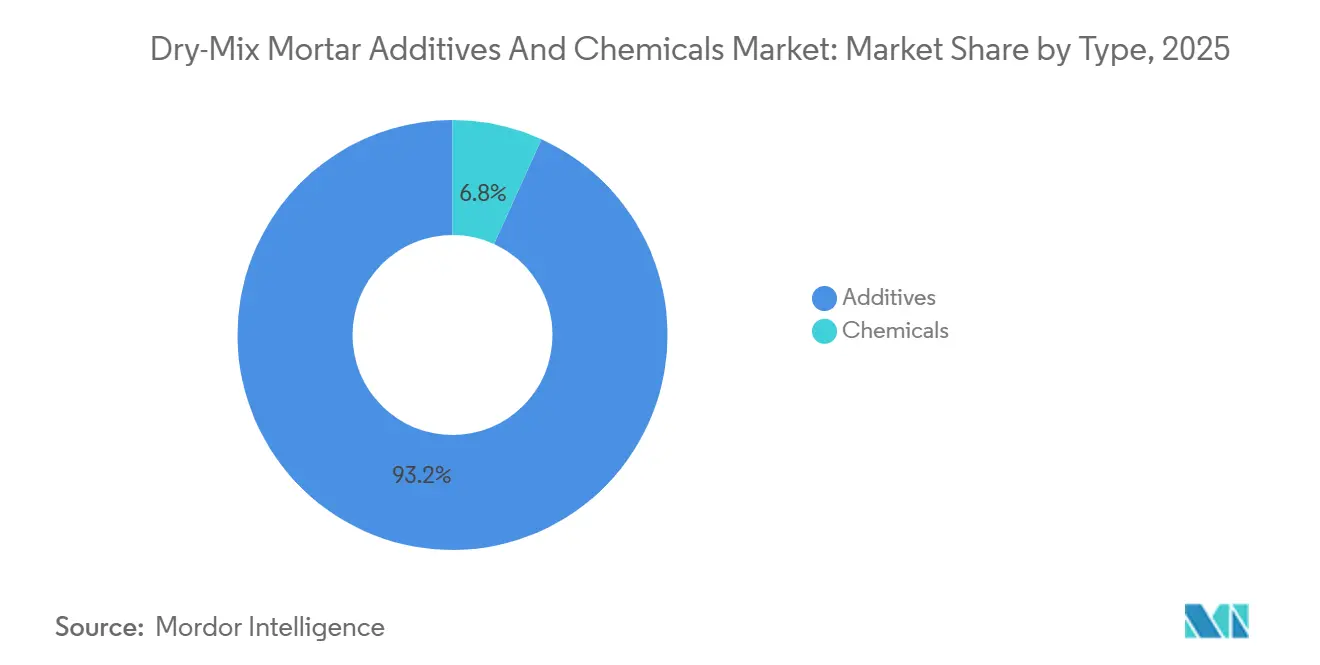

- Por tipo, los aditivos capturaron el 93,20% de la participación del mercado de Aditivos y Productos Químicos para Mortero Seco en 2025 y se prevé que registren una CAGR del 5,94% durante el período de pronóstico (2026-2031).

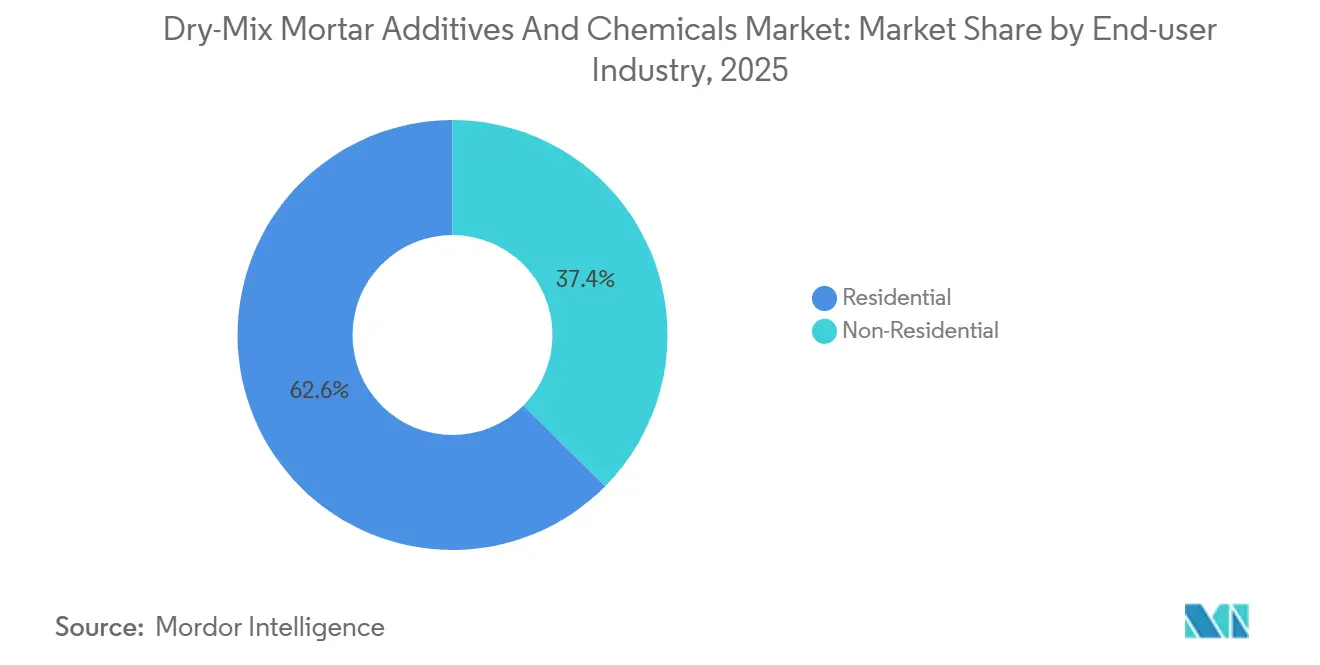

- Por industria de usuario final, las aplicaciones residenciales mantuvieron una participación del 62,57% del tamaño del mercado de Aditivos y Productos Químicos para Mortero Seco en 2025 y se proyecta que se expandan a una CAGR del 5,95% durante el período de pronóstico (2026-2031).

- Por geografía, Asia-Pacífico mantuvo una participación de mercado del 36,59% en 2025, y se espera que crezca con una CAGR del 6,65% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aditivos y Productos Químicos para Mortero Seco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la actividad constructiva en Asia-Pacífico | +1.8% | China, India, Sudeste Asiático | Mediano plazo (2–4 años) |

| Eficiencia de costos a largo plazo en la construcción | +1.2% | Global, ganancias tempranas en América del Norte y Europa | Largo plazo (≥4 años) |

| Creciente demanda de renovación en Europa | +1.0% | Alemania, Francia, Reino Unido, Italia | Mediano plazo (2–4 años) |

| Mandatos gubernamentales de control del polvo | +1.3% | América del Norte, Europa, Australia | Corto plazo (≤2 años) |

| Sinergia con la impresión 3D y la construcción modular | +0.6% | América del Norte, Oriente Medio, Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Actividad Constructiva en Asia-Pacífico

El Presupuesto de la Unión de India 2026 asignó INR 12,2 lakh crore (USD 146 mil millones) para gasto de capital, con ₹5,98 lakh crore para infraestructura de transporte e INR 85.522 crore para desarrollo urbano, impulsando la demanda de materiales de construcción de alto rendimiento como adhesivos para baldosas y morteros impermeabilizantes[1]Ministerio de Finanzas, "Gasto de Capital del Presupuesto de la Unión 2026," finmin.nic.in. El sector de la construcción de China, a pesar de una caída del 10,6% en la inversión inmobiliaria en 2024, está virando hacia instalaciones industriales y logísticas, aprovechando los morteros secos para ganar eficiencia ante una fuerza laboral en contracción. El Sudeste Asiático, liderado por Vietnam e Indonesia, está adoptando formulaciones premezcladas para cumplir con las normas ASTM C1714 exigidas por el Banco Mundial para proyectos de infraestructura. Sin embargo, los riesgos en la cadena de suministro, como los tifones que interrumpen los envíos de polvo polimérico, plantean desafíos. La CAGR prevista del 6,65% para la región depende de un gasto de capital sostenido del sector público, aunque las restricciones fiscales en provincias muy endeudadas podrían ralentizar las nuevas licitaciones después de 2028.

Eficiencia de Costos a Largo Plazo en la Construcción

Los contratistas que utilizan morteros secos mezclados en fábrica han reducido el desperdicio de materiales a menos del 2%, ahorrando entre USD 8.000 y USD 12.000 anuales en proyectos residenciales de tamaño mediano. La productividad laboral ha mejorado, ahorrando entre 3 y 4 horas por cada 92,9 m² de aplicación al eliminar los errores de dosificación en obra. Estos beneficios, significativos en mercados con salarios elevados como los Emiratos Árabes Unidos y Singapur, requieren una inversión inicial de entre USD 150.000 y USD 250.000 en almacenamiento en silos y sistemas neumáticos, lo que limita la adopción en mercados fragmentados como las ciudades de nivel 2 de India. Un estudio de 2025 del IIT (Instituto Indio de Tecnología) de Delhi demostró que los revestimientos modificados con polímeros extendieron los ciclos de mantenimiento de fachadas de 7 a 12 años, reduciendo los costos del ciclo de vida en un 23%. Esto ha llevado a los comités de adquisiciones a favorecer a los proveedores de mortero seco precalificados, fortaleciendo a los operadores establecidos con redes de servicio técnico consolidadas.

Creciente Demanda de Renovación y Retrofit en Europa

La estrategia de Ola de Renovación de la Unión Europea exige mejoras en el rendimiento energético de 35 millones de edificios para 2030, con la Ley de Energía en Edificios de Alemania (GEG) que requiere reducciones de transmitancia térmica (valor U) que hacen necesarios los sistemas de aislamiento exterior con acabado (EIFS) anclados con capas base modificadas con polímeros. El programa MaPrimeRénov de Francia distribuyó EUR 2.400 millones en 2025, impulsando el consumo de éter de celulosa en morteros adhesivos para aislamiento de poliestireno expandido (EPS).

Mandatos Gubernamentales de Control del Polvo

El Condado de Clark de Nevada adoptó las regulaciones de control del polvo de la Sección 94 en 2024, prohibiendo la mezcla de cemento en obra dentro de un radio de 152 metros de estructuras ocupadas y exigiendo morteros mezclados en fábrica para todos los proyectos comerciales que superen los 929 m², una norma que convirtió al 40% de los contratistas del área de Las Vegas a sistemas de mortero seco en 18 meses. Los estados miembros de la Unión Europea que transponen la Directiva sobre Agentes Cancerígenos y Mutágenos (DAM) han establecido límites de exposición ocupacional vinculantes (BOEL) para la sílice cristalina respirable en 0,1 mg/m³, un nivel inalcanzable con la mezcla tradicional en obra, institucionalizando así la demanda de morteros premezclados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para plantas de mortero seco | -0.8% | Mercados emergentes, ciudades de nivel 2 en Asia | Corto plazo (≤2 años) |

| Precios volátiles de polímeros especiales | -1.1% | Global, agudo en Europa y América del Norte | Corto plazo (≤2 años) |

| Regulaciones estrictas de COV y polvo | -0.5% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Plantas de Mortero Seco

Establecer una planta de mortero seco de 200.000 toneladas por año requiere entre USD 50 y USD 70 millones en gasto de capital, cubriendo conjuntos de silos, sistemas de dosificación computarizados e infraestructura de recolección de polvo conforme a ISO 14001. Las altas tasas de financiamiento (9–12%) en mercados como Indonesia y Filipinas disuaden a los actores regionales. Los formuladores más pequeños suelen arrendar capacidad de fabricación por encargo, perdiendo entre un 15% y un 20% de márgenes y el control sobre la propiedad intelectual de la formulación, lo que limita la personalización. La instalación de Wacker en Nanjing, operativa desde 2024, ejemplifica las economías de escala con una inversión de EUR 80 millones (USD 87 millones) que respalda 60.000 toneladas de capacidad de polvo polimérico redispersable mediante acuerdos de compra a largo plazo. En contraste, los proveedores de nivel medio en Gujarat y Tamil Nadu operan plantas más pequeñas (20.000-40.000 toneladas/año) con variabilidad en los lotes, lo que los descalifica de las licitaciones de hormigón prefabricado. Los 10 principales productores controlan el 55% de la capacidad global, mientras que más de 200 mezcladores regionales comparten el 45% restante.

Volatilidad en los Precios de Polímeros Especiales

En 2024–2025, los precios al contado del monómero de acetato de vinilo (MAV) oscilaron entre USD 1.250 y USD 1.620 por tonelada, impulsados por fluctuaciones en el suministro de etileno y paradas en la instalación Clear Lake de Celanese Corporation, que abastece el 18% del MAV de América del Norte[2]Celanese Corporation, "Actualización Operativa 2025," celanese.com. Los productores de polvo polimérico redispersable sin contratos a largo plazo de MAV enfrentaron una inflación de costos de insumos del 12–15%, pero no pudieron trasladar completamente los costos, reduciendo los márgenes de EBITDA del 22% en 2023 al 17% a mediados de 2025. Los precios del ácido acrílico aumentaron un 19% en el primer trimestre de 2025 tras una fuerza mayor en una instalación en Shandong, China, obligando a los formuladores europeos a recurrir al costoso transporte aéreo. La volatilidad ha trasladado los riesgos de margen a los proveedores de aditivos, desincentivando la I+D en alternativas de base biológica. Los actores de nivel medio sin integración vertical son los más afectados, mientras que BASF y Dow mitigan los riesgos mediante cobertura interna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Aditivos Impulsados por Polímeros Dominan la Economía de Formulación

Los aditivos representaron el 93,20% del volumen en 2025 y están proyectados para crecer con una CAGR del 5,94% durante el período de pronóstico (2026-2031). Los polvos poliméricos redispersables siguen siendo el subsegmento ancla, esenciales para los adhesivos para baldosas EN 12004-C2 en las torres residenciales de Asia-Pacífico. La hidroxipropil metilcelulosa, a USD 3.200-4.500/tonelada, sustenta los autonivelantes en centros de datos, permitiendo una planitud de ±3 mm en tramos de 2 m. Los agentes aireantes experimentan picos episódicos en las obras de puentes con ciclos de hielo-deshielo en Canadá, aunque quedan por detrás de los polvos poliméricos en volumen.

Los productos químicos desempeñan roles de nicho. Los compensadores de contracción de anhidrita reducen el agrietamiento en losas de almacenes automatizados, mientras que los aceleradores apoyan las coladas en invierno en los países bálticos. Las tasas de cumplimiento del Reglamento REACH de la Unión Europea (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) de EUR 200.000-500.000 por variante desincentivan la innovación en el nivel medio, consolidando el suministro en torno a los operadores multinacionales establecidos.

Por Industria de Usuario Final: La Renovación Residencial Compensa la Desaceleración de Nuevas Construcciones

En 2025, las aplicaciones residenciales mantuvieron una participación dominante del 62,57% del mercado de Aditivos y Productos Químicos para Mortero Seco, con una CAGR proyectada del 5,95% durante el período de pronóstico (2026-2031). Las tendencias regionales impulsan este crecimiento: las terminaciones de torres en India aumentan la demanda de adhesivos para baldosas y enlucidos, los retrofits de fachadas en Alemania consumen capas base modificadas con polímeros, y los proyectos multifamiliares en Estados Unidos dependen de morteros preempaquetados a pesar de las altas tasas hipotecarias. En China, la vivienda asequible en ciudades de nivel 3 sostiene la demanda de autonivelantes interiores, compensando el menor número de nuevos lanzamientos. Las actividades de renovación en las economías maduras están compensando el menor impulso de nuevas construcciones, manteniendo una demanda residencial estable.

La construcción no residencial representó el resto del mercado en 2025, con un crecimiento vinculado a los calendarios de megaproyectos. Oriente Medio registra una creciente actividad comercial, con los complejos turísticos de Arabia Saudita utilizando morteros de alto rendimiento, mientras que los centros de datos y los almacenes frigoríficos de Canadá requieren autonivelantes resistentes a los choques térmicos. Los proyectos industriales e institucionales, como las plantas farmacéuticas de Singapur, prefieren morteros modificados con epoxi de primera calidad, aumentando los ingresos por tonelada. Los proyectos de infraestructura, incluidas las autopistas de India, los recubrimientos de tableros de puentes en Estados Unidos y las extensiones ferroviarias de la Unión Europea, impulsan la demanda de morteros de reparación modificados con polímeros, aunque los retrasos del sector público pueden desplazar los volúmenes más allá de 2027. La demanda no residencial sigue siendo sensible a los retrasos fiscales, pero genera pedidos significativos cuando se activa, provocando fluctuaciones trimestrales en el tonelaje.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 36,59% en 2025, avanzando con una CAGR del 6,65% durante el período de pronóstico (2026-2031). Las autopistas y metros de India consumen morteros modificados con polímeros a tasas un 30-40% superiores a las estimaciones debido a los trabajos de reparación provocados por el monzón. El flujo de proyectos de empresas estatales de China desplaza el volumen hacia parques industriales y depósitos de ferrocarril de alta velocidad. El Sudeste Asiático importa entre el 25% y el 35% de los morteros premezclados debido a deficiencias en la certificación ISO 9001, lo que eleva los costos de entrega pero garantiza la calidad conforme a las normas ASTM.

La Ola de Renovación de Europa sostiene un crecimiento estable pero más lento; los retrofits de Sistemas de Aislamiento Exterior con Acabado (EIFS) en Alemania demandan hasta 15 kg de capa base por m², mientras que las pruebas de incendio BS 8414 del Reino Unido reducen la base de proveedores a tres productores certificados. Los fondos de infraestructura de América del Norte concentran la demanda en el tramo final, con los recubrimientos de tableros de puentes alcanzando su pico después de 2027. El programa Visión 2030 de Arabia Saudita, valorado en USD 1,3 billones, genera picos episódicos pero con precios premium, compensados por retrasos en los plazos de los proyectos.

Panorama Competitivo

El Mercado de Aditivos y Productos Químicos para Mortero Seco está moderadamente consolidado. Los 10 principales actores controlan aproximadamente el 55% de la capacidad global, una concentración de nivel medio parcialmente solidificada por la adquisición de MBCC por parte de Sika por USD 6.200 millones, que fusionó los aditivos y el mortero seco bajo un mismo techo. Las empresas de nivel medio pivotan hacia éteres de celulosa de base biológica orientados a los créditos LEED v4.1, creando un margen de precios del 12–15%, aunque carecen de escala. La formulación asistida por inteligencia artificial está emergiendo como elemento diferenciador: reduce los lotes de prueba en un 50%, una barrera de USD 2–3 millones para los mezcladores regionales.

Líderes de la Industria de Aditivos y Productos Químicos para Mortero Seco

Wacker Chemie AG

Dow

Sika AG

BASF

Mapei S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: MAPEI Corporation (Estados Unidos) presentó Mapeair 154, un aditivo aireante multicomponente diseñado para garantizar un sistema de vacíos de aire estable y consistente durante cada fase de la producción de hormigón.

- Octubre de 2025: Bhageria Industries Limited, con el objetivo de diversificar su oferta, obtuvo la aprobación para iniciar la producción comercial de nuevos plastificantes y etoxilatos, respondiendo a la creciente demanda del mercado.

Alcance del Informe del Mercado Global de Aditivos y Productos Químicos para Mortero Seco

Los aditivos y productos químicos para mortero seco se añaden al mortero para mejorar las propiedades químicas, mejorando así el rendimiento, como la resistencia estructural, la flexibilidad, la resistencia de adherencia con diversos sustratos, la resistencia a la compresión y la resistencia a la abrasión.

El Mercado de Aditivos y Productos Químicos para Mortero Seco está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado está segmentado en aditivos (polvo polimérico redispersable, plastificantes, antiespumantes, éter de celulosa, agentes aireantes y otros aditivos) y productos químicos (compensadores de contracción (anhidritas), retardadores y aceleradores). Por industria de usuario final, el mercado está segmentado en residencial y no residencial (comercial, industrial e institucional, e infraestructura). El informe también cubre el tamaño del mercado y las previsiones para el mercado de polímeros de base biológica en 15 países de las principales regiones. El informe ofrece tamaños de mercado y previsiones para cada segmento en función del volumen (toneladas).

| Aditivos | Polvo Polimérico Redispersable |

| Plastificantes | |

| Antiespumantes | |

| Éter de Celulosa | |

| Agentes Aireantes | |

| Otros Aditivos | |

| Productos Químicos | Compensadores de Contracción (Anhidritas) |

| Retardadores | |

| Aceleradores |

| Residencial | |

| No Residencial | Comercial |

| Industrial e Institucional | |

| Infraestructura |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Aditivos | Polvo Polimérico Redispersable |

| Plastificantes | ||

| Antiespumantes | ||

| Éter de Celulosa | ||

| Agentes Aireantes | ||

| Otros Aditivos | ||

| Productos Químicos | Compensadores de Contracción (Anhidritas) | |

| Retardadores | ||

| Aceleradores | ||

| Por Industria de Usuario Final | Residencial | |

| No Residencial | Comercial | |

| Industrial e Institucional | ||

| Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de Aditivos y Productos Químicos para Mortero Seco hasta 2031?

Se prevé que los volúmenes avancen de 13,05 millones de toneladas en 2026 a 17,36 millones de toneladas en 2031, equivalente a una CAGR del 5,87% durante el período de pronóstico (2026-2031).

¿Qué región se espera que registre el mayor crecimiento de volumen?

Asia-Pacífico lidera con una CAGR proyectada del 6,65% durante el período de pronóstico (2026-2031), impulsada por los megaproyectos de transporte de India y el giro de China hacia instalaciones industriales y logísticas.

¿Quiénes son los principales proveedores que configuran la dinámica competitiva?

Sika, BASF, Wacker, Mapei, Dow, Nouryon, Evonik, Ashland, Celanese y Saint-Gobain controlan colectivamente aproximadamente el 55% de la capacidad global.

¿Cómo influyen las regulaciones de control del polvo en la adopción de morteros mezclados en fábrica?

Las normas de Estados Unidos y la Unión Europea que limitan la sílice respirable a 0,1 mg/m³ prohíben efectivamente la mezcla de cemento en obra, empujando a los contratistas hacia sistemas de mortero seco preempaquetados o alimentados por silos para cumplir con la normativa.

¿Qué riesgos de materias primas amenazan más los márgenes de beneficio?

Las fluctuaciones de precios del monómero de acetato de vinilo y el ácido acrílico, ambos con variaciones del 18-22% trimestre a trimestre durante 2024-2025, generan shocks de costos que los mezcladores de aditivos independientes tienen dificultades para trasladar.

Última actualización de la página el: