Tamaño y Cuota del Mercado de Créditos de Carbono de Cumplimiento

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

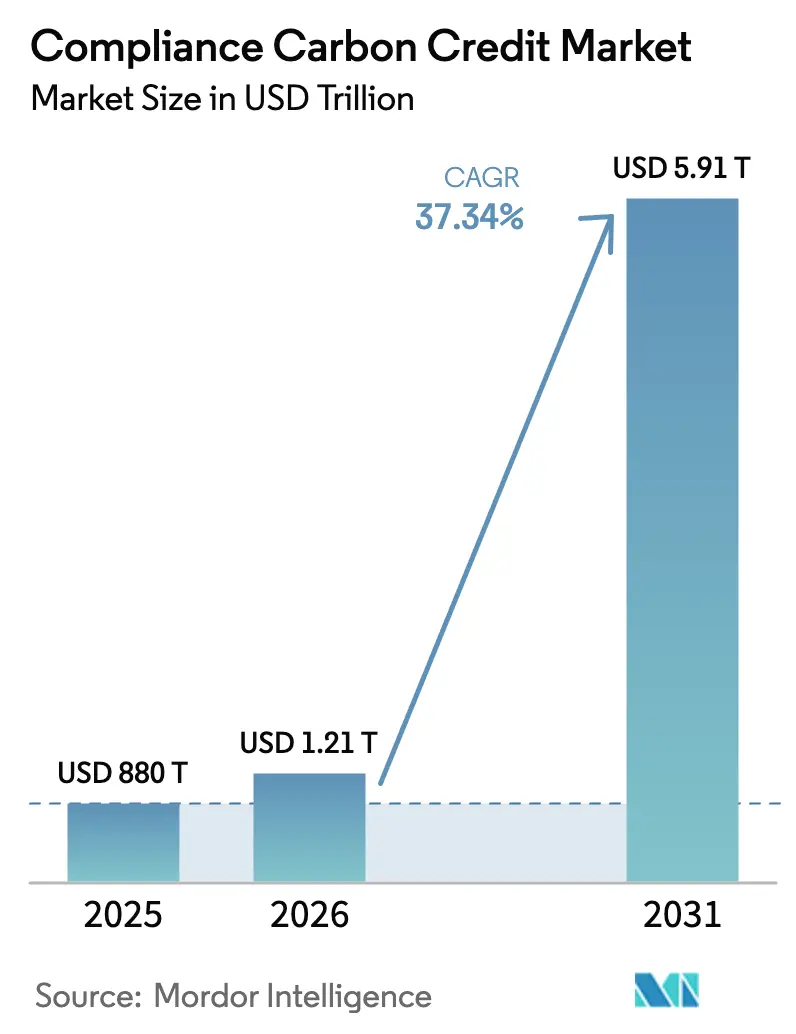

| Tamaño del Mercado (2026) | 1.21 Billones de dólares |

| Tamaño del Mercado (2031) | 5.91 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.34% CAGR |

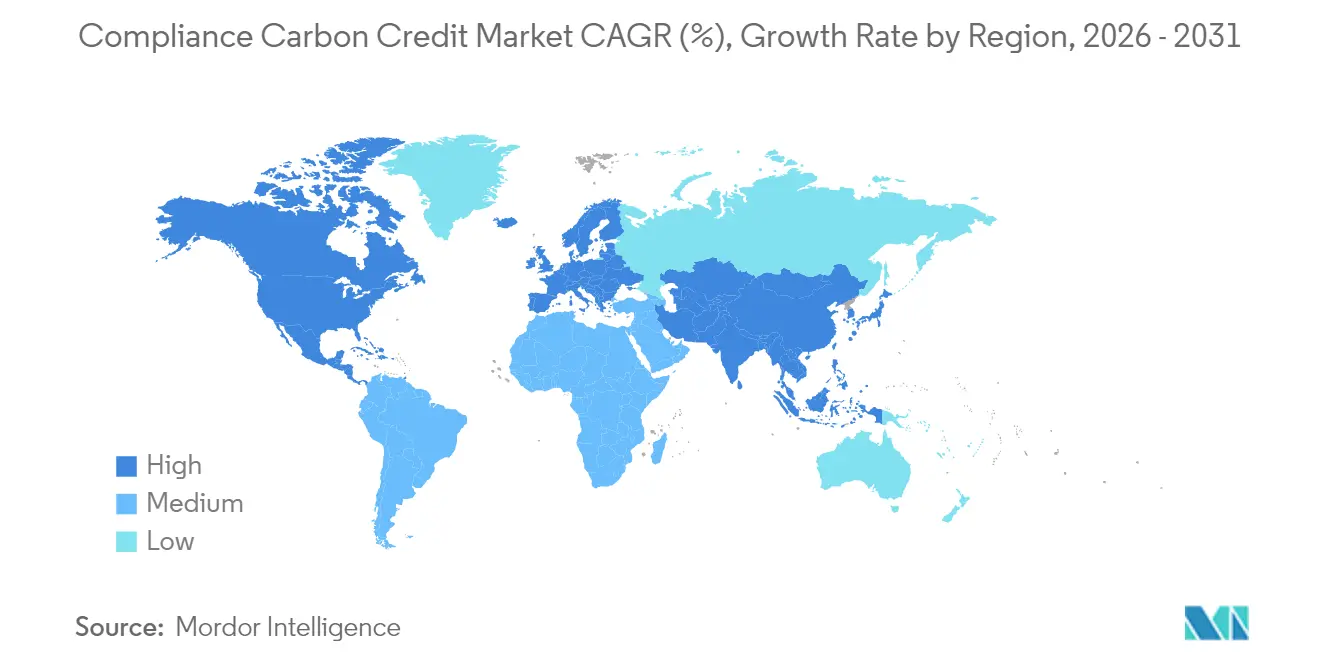

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

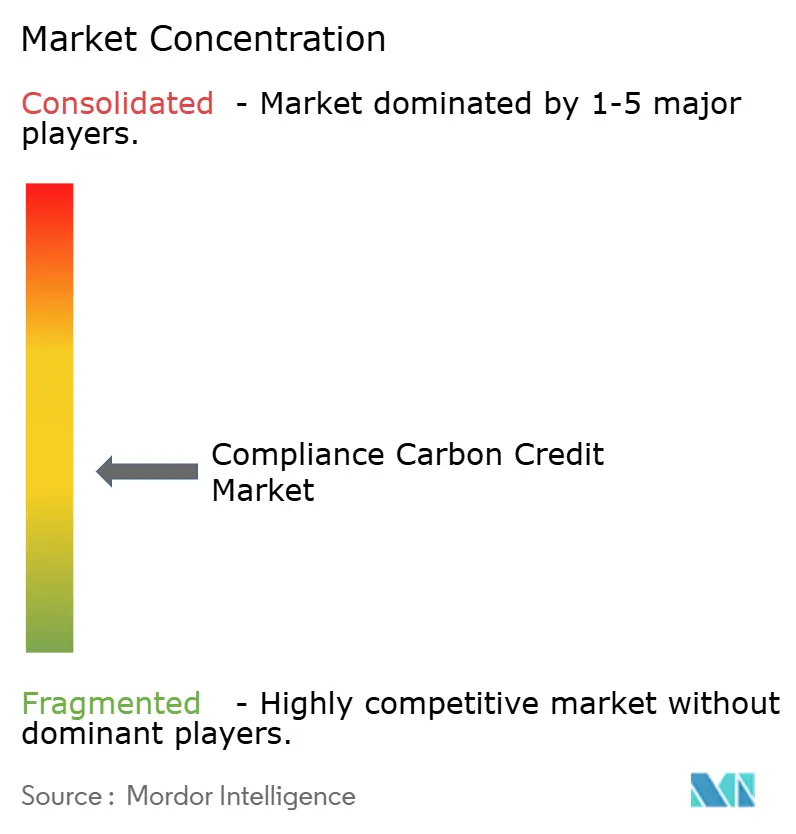

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Créditos de Carbono de Cumplimiento por Mordor Intelligence

El tamaño del mercado de Créditos de Carbono de Cumplimiento en 2026 se estima en USD 1.208,59 mil millones, creciendo desde el valor de 2025 de USD 880 mil millones con proyecciones para 2031 que muestran USD 5.907,9 mil millones, creciendo a una CAGR del 37,34% durante 2026-2031.

El endurecimiento creciente de la regulación, la ampliación de los compromisos corporativos de cero emisiones netas y la emergencia de mecanismos de negociación vinculados internacionalmente están reformando conjuntamente el descubrimiento de precios e impulsando una demanda sostenida en todo el mercado de créditos de carbono de cumplimiento. Europa domina actualmente el mercado; sin embargo, la región de Asia-Pacífico experimenta un rápido desplazamiento de la demanda geográfica a medida que China, Corea del Sur y Nueva Zelanda implementan esquemas nacionales. Los Certificados de Energía Renovable ostentan una cuota del 41,5% por tipo de crédito, aunque las Compensaciones de Silvicultura y Uso de la Tierra de base natural están ganando impulso, con una trayectoria del 45,3%, impulsadas por la fijación de precios premium para activos orientados a la eliminación de emisiones. Energía y Servicios Públicos representan el 63,6% de la contratación, lo que refleja la exposición directa de los generadores de energía a las normas de tope y comercio. Mientras tanto, el transporte exhibe el crecimiento más rápido, impulsado por CORSIA y los mandatos de descarbonización marítima. El crecimiento paralelo en futuros y forwards indica una capa de derivados en maduración que está atrayendo nuevos proveedores de liquidez al mercado de créditos de carbono de cumplimiento.

Conclusiones Clave del Informe

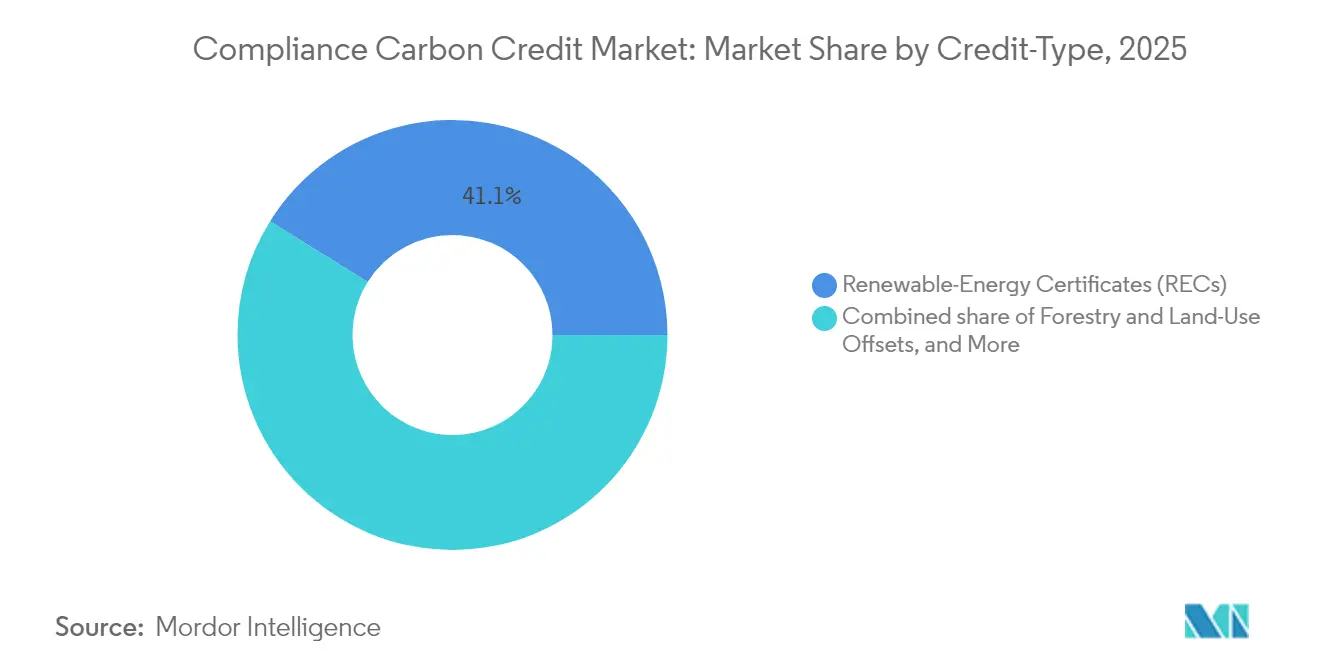

- Por tipo de crédito, los Certificados de Energía Renovable representaron el 41,12% de la cuota del mercado de créditos de carbono de cumplimiento en 2025, mientras que se proyecta que las Compensaciones de Silvicultura y Uso de la Tierra se expandirán a una CAGR del 43,94% hasta 2031.

- Por esquema de cumplimiento, las asignaciones EU-ETS comandaron una cuota del 74,12% del tamaño del mercado de créditos de carbono de cumplimiento en 2025; se prevé que los esquemas emergentes «Otros» crezcan a una tasa anual del 48,2% hasta 2031.

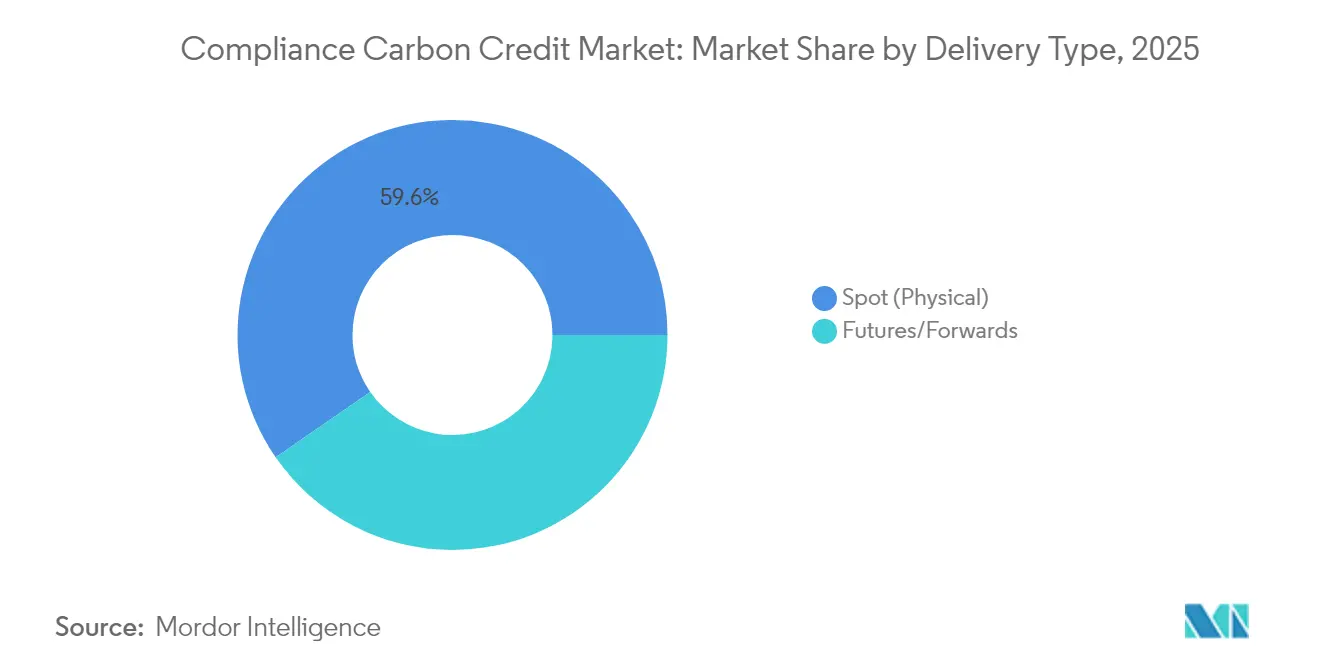

- Por método de entrega, las transacciones spot capturaron el 59,63% de los ingresos en 2025, mientras que los contratos de futuros y forwards están preparados para crecer a una CAGR del 41,2% entre 2026 y 2031.

- Por usuario final, el segmento de Energía y Servicios Públicos lideró con una cuota del 62,95% en 2025, mientras que el transporte registró la mayor perspectiva de CAGR del 44,1%.

- Por geografía, Europa domina con una cuota de ingresos del 76,85% en 2025; se proyecta que la región de Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 42,6% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Créditos de Carbono de Cumplimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento progresivo de los programas de tope y comercio | 6.20% | Global, con la UE y Asia-Pacífico a la vanguardia | Mediano plazo (2-4 años) |

| Incremento de los compromisos corporativos de cero emisiones netas | 8.40% | Global, concentrado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Los ajustes en frontera por carbono impulsan la demanda | 7.10% | Núcleo de la UE, con extensión a socios comerciales globales | Corto plazo (≤ 2 años) |

| Adopción del comercio bilateral del Artículo 6 | 5.80% | Núcleo de Asia-Pacífico, en expansión hacia América Latina | Mediano plazo (2-4 años) |

| La MRV digital acelera la emisión de créditos | 4.70% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| La participación de instituciones financieras impulsa la liquidez | 2.30% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento Progresivo de los Programas de Tope y Comercio

Los techos obligatorios de carbono se están restringiendo en todas las principales jurisdicciones, generando demanda estructural dentro del mercado de créditos de carbono de cumplimiento. La inclusión por parte de China en marzo de 2025 del cemento, el acero y el aluminio añade 3.000 millones de t CO₂e a la cobertura regulada, mientras que la Reserva de Estabilidad del Mercado de la UE ha retirado más de 2.300 millones de asignaciones desde 2024, anclando los precios mínimos.[1]Instituto de Políticas de Asia Society, "China amplía el Sistema de Comercio de Emisiones nacional a la industria pesada," asiasociety.org La ley SBCE de Brasil de 2024 establece el comercio obligatorio para las industrias de altas emisiones antes de 2030, y las normas CCTS de India sientan las bases para el comercio de cumplimiento basado en bolsa a partir de 2026. La confirmación del Reino Unido en mayo de 2025 de que se vinculará con el EU ETS demuestra que, una vez instaurados, los sistemas de tope y comercio raramente revierten su curso. En conjunto, estos movimientos consolidan un presupuesto de emisiones progresivamente más estricto que sustenta el valor a largo plazo en el mercado de créditos de carbono de cumplimiento.

Incremento de los Compromisos Corporativos de Cero Emisiones Netas

Los compradores corporativos están transitando desde compensaciones básicas hacia créditos orientados a la eliminación de emisiones, lo que refuerza los premios de calidad y precio. Una encuesta de Nasdaq de 2024 encontró que el 93% de las empresas cuenta con estrategias de créditos de carbono, y el 57% apunta específicamente a eliminaciones, lo que indica que el comportamiento de adquisición voluntaria influye ahora en los segmentos de cumplimiento.[2]Nasdaq, "Encuesta Global de Cero Emisiones Netas 2024," nasdaq.com J.P. Morgan Chase y Bank of America han destinado conjuntamente USD 2,5 billones para finanzas alineadas con el clima hasta 2030, reservando explícitamente presupuestos para créditos de cumplimiento de alta calidad. El Código de Reclamaciones VCMI actualizado introduce niveles Plata, Oro y Platino para la permanencia y la adicionalidad, dirigiendo la demanda hacia activos verificados por registros que pueden integrarse sin problemas en las obligaciones de cumplimiento. La compra de 8 millones de toneladas de eliminación de emisiones por parte de Microsoft en 2024 se convirtió en un referente que otras corporaciones emulan, elevando el estándar de integridad en la industria de créditos de carbono de cumplimiento.

Los Ajustes en Frontera por Carbono Impulsan la Demanda

El Mecanismo de Ajuste en Frontera por Carbono de la UE impone obligaciones de reporte trimestral a los importadores de aluminio, cemento, fertilizantes, hidrógeno y acero, añadiendo costos de cumplimiento inmediatos para las empresas fuera del bloque. El Reino Unido implementará el CBAM a partir de enero de 2027, mientras que la enmienda del Estándar de Combustibles de Baja Emisión de Carbono de California establece una norma de estilo CBAM doméstico que apunta a una reducción del 30% en la intensidad de carbono para 2030. Dado que los CBAM acreditan el carbono pagado en una jurisdicción equivalente, se han convertido en un catalizador para la vinculación de sistemas de comercio de emisiones, elevando la liquidez transfronteriza en el mercado de créditos de carbono de cumplimiento. Su naturaleza de política comercial reposiciona los créditos de instrumentos puramente ambientales a habilitaciones aduaneras de facto.

Adopción del Comercio Bilateral del Artículo 6

Los gobiernos están recurriendo a los acuerdos del Artículo 6.2 para abreviar las prolongadas negociaciones multilaterales. Los acuerdos Singapur-Ruanda, Ghana-Singapur e Indonesia-Japón ilustran una plantilla bajo la cual los Estados intercambian ITMOs mientras conservan la soberanía sobre las líneas de base. La adopción por parte de la ONU en mayo de 2025 de las normas del Mecanismo de Acreditación del Acuerdo de París creó una columna vertebral de gobernanza; ya 287 proyectos, liderados por 89 en Brasil, buscan una transición. La asociación de California con Panamá apunta además a despliegues subnacionales. A medida que estos acuerdos bilaterales se expanden, el reconocimiento transfronterizo de unidades de carbono de alta integridad profundizará la liquidez y elevará la coherencia de precios en el mercado de créditos de carbono de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre de políticas derivada de cambios políticos | -3.20% | Global, particularmente en EE. UU. y mercados emergentes | Corto plazo (≤ 2 años) |

| Normas de cumplimiento complejas y fragmentadas | -2.80% | Global, con mayor impacto en operaciones multijurisdiccionales | Mediano plazo (2-4 años) |

| Riesgo de doble contabilización con créditos voluntarios | -1.90% | Global, concentrado en regiones de implementación del Artículo 6 | Mediano plazo (2-4 años) |

| Volatilidad de precios inducida por la negociación algorítmica | -1.50% | Mercados desarrollados con infraestructura de negociación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre de Políticas Derivada de Cambios Políticos

Los ciclos electorales pueden paralizar o diluir la legislación climática. Las multas del sector financiero de Singapur aumentaron un 22% en 2024, presagiando una supervisión más estricta en materia de AML/KYC que puede elevar los costos de incorporación para las mesas de carbono.[3]Fenergo, "Informe de Multas por Delitos Financieros 2024," fenergo.com Pakistán aprobó un marco de negociación en febrero de 2025, pero su ejecución está condicionada a la estabilidad fiscal y al financiamiento externo. En Estados Unidos, las investigaciones coordinadas de la CFTC, el Departamento de Justicia y la SEC sobre fraude en créditos de carbono mejoran la credibilidad a largo plazo, pero inflan los presupuestos de cumplimiento a corto plazo. Dicha imprevisibilidad puede diferir las decisiones de financiamiento de proyectos y deteriorar las perspectivas a corto plazo de la industria de créditos de carbono de cumplimiento.

Normas de Cumplimiento Complejas y Fragmentadas

Entre fronteras, las líneas de base divergentes y las pruebas de fugas pueden inflar los gastos de transacción, en particular para las multinacionales que gestionan múltiples esquemas. El rastreador de junio de 2024 de Gold Standard cataloga protocolos de MRV desajustados, lo que complica las transferencias entre jurisdicciones.[4]Gold Standard, "Rastreador de Regulaciones del Mercado de Carbono," goldstandard.org El CBAM de la UE emplea una metodología que difiere del reporte interno del sistema de comercio de emisiones, mientras que el CBAM planificado del Reino Unido añade una capa adicional. La fragmentación también afecta a las compensaciones forestales, donde los requisitos de permanencia varían ampliamente, creando pasivos ocultos que frenan la emisión en el mercado de créditos de carbono de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Crédito: Las Soluciones Basadas en la Naturaleza Imponen Precios Premium

Las Compensaciones de Silvicultura y Uso de la Tierra están en camino de una CAGR del 43,94% entre 2026 y 2031, superando la cuota del 41,12% en 2025 de los Certificados de Energía Renovable dentro del mercado de créditos de carbono de cumplimiento. Los proyectos REDD+ premium obtienen regularmente el doble del precio voluntario promedio porque los créditos de eliminación satisfacen tanto objetivos regulatorios como reputacionales. La regeneración natural rentable registra USD 23,80 t/CO₂, en comparación con más de USD 600 t/CO₂ para la captura directa de aire, anclando así una curva de precios bifurcada. Aun así, los estudios que cuestionan la adicionalidad en el 90% de los créditos forestales han amplificado los llamados a una MRV digital integral y auditorías de terceros, ayudando a los emisores creíbles a consolidar la confianza del mercado.

Las categorías de segunda línea, como los créditos de Eficiencia Energética y de Procesos Industriales, siguen siendo relevantes donde persisten los obstáculos a la electrificación, específicamente en acero, cemento y productos químicos, proporcionando un crecimiento predecible, aunque más lento. Cada vez más, las corporaciones combinan eliminaciones de base natural con reducción industrial para cubrirse frente al riesgo de permanencia, una tendencia que amplía la diversidad de productos dentro del mercado de créditos de carbono de cumplimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Esquema de Cumplimiento: Los Mercados Emergentes Desafían el Dominio de la UE

Las asignaciones EU-ETS generaron el 74,12% de la facturación de 2025, pero los esquemas «Otros», incluidos Nueva Zelanda, Corea del Sur, China y el próximo Brasil, se espera que registren una CAGR del 48,2%, reduciendo la cuota de Europa con el tiempo. La expansión de China por sí sola añade 3.000 millones de toneladas de cobertura, mientras que el relanzamiento de su CCER en 2024 reabre una cartera de compensaciones domésticas. Mientras tanto, las reformas del K-ETS de Corea del Sur permiten a los bancos negociar instrumentos spot y derivados, impulsando la liquidez.

Se espera que el tamaño del mercado de créditos de carbono de cumplimiento vinculado al UK-ETS se beneficie una vez que se finalice el acuerdo de vinculación UE-Reino Unido de mayo de 2025, sentando un precedente que podría motivar la alineación del RGGI de California. El GX-ETS de Japón pasará de voluntario a obligatorio en 2026, incorporando a más de 550 corporaciones que emiten colectivamente la mitad de los gases de efecto invernadero del país. Los programas maduros de América del Norte, como el RGGI, gozan de continuidad de política pero exhiben un crecimiento más lento.

Por Método de Entrega: Los Mercados de Futuros Ganan Liquidez

Las transacciones spot representaron todavía el 59,63% en 2025, pero los futuros y forwards están escalando a una CAGR del 41,2%. Los derivados aprobados por la CFTC han convertido el carbono en una materia prima susceptible de cobertura, atrayendo a gestores de activos y mesas propietarias que valoran los mercados bidireccionales. El lanzamiento de Indonesia en enero de 2025 en la Bolsa de Valores de Indonesia (IDX) listó 1,7 millones de créditos y los encuadró legalmente como valores, lo que indica innovaciones de diseño institucional provenientes del Sur Global. La negociación secundaria de créditos tokenizados alcanzó USD 21,2 millones en 2024, una cantidad relativamente pequeña según los estándares de las materias primas, pero que representa evidencia de una participación cada vez más amplia.

Los proveedores de liquidez algorítmica reducen los diferenciales entre oferta y demanda, pero introducen riesgo de caídas repentinas de precios. El sistema de cadena de bloques de Northern Trust incorpora puntos de control de cumplimiento en los contratos inteligentes, lo que potencialmente limita el spoofing y las operaciones de lavado que pueden desestabilizar el mercado de créditos de carbono de cumplimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Usuario Final: La Demanda del Transporte Supera a la de los Servicios Públicos

Los servicios públicos impulsaron el 62,95% del uso de créditos en 2025, lo que refleja los topes del sector energético. Sin embargo, la CAGR del 44,1% del transporte supera a todos los demás, ya que las aerolíneas bajo CORSIA y las navieras enfrentan las normas de descarbonización de la Organización Marítima Internacional, buscando créditos de metodología de aviación o de océano. Los mandatos de aviación sostenible de la UE y el Reino Unido escalan del 2% de combustible de aviación sostenible en 2025 al 70% en 2050, asegurando una demanda de base constante. El fondo industrial de USD 6.000 millones del Departamento de Energía de EE. UU. también recurre a los créditos para sectores de difícil reducción de emisiones, ampliando aún más las fuentes de adquisición.

Los fabricantes industriales utilizan los créditos como soluciones puente hasta que las tecnologías revolucionarias, como el hidrógeno verde y la captura, utilización y almacenamiento de carbono (CCUS), escalen. La agricultura también adopta proyectos de carbono en suelos, pero a un ritmo moderado debido a las complejidades de medición, sosteniendo una dinámica de múltiples velocidades dentro del mercado de créditos de carbono de cumplimiento.

Análisis Geográfico

Europa sigue siendo el ancla, representando el 76,85% de los ingresos de 2025; la Reserva de Estabilidad del Mercado del EU ETS ha retirado un acumulado de 2.300 millones de asignaciones, reforzando la escasez que las empresas han incorporado en los precios de las curvas a plazo. El CBAM extiende esa influencia al exterior al obligar a los exportadores a incorporar los costos de carbono en los precios de destino, un diseño que amplía indirectamente el mercado de créditos de carbono de cumplimiento.

La región de Asia-Pacífico es el motor de crecimiento, con una previsión de crecimiento a una CAGR del 42,6%. La ampliación de la cobertura del sistema de comercio de emisiones de China, el relanzamiento del CCER y la exploración de la vinculación con la UE señalan un giro de política hacia la centralidad del mercado de carbono. El GX-ETS de Japón pasará a subastas en 2033, y las reformas de Corea del Sur ahora permiten a los bancos actuar como intermediarios, mientras que los miembros de la ASEAN exploran créditos del Artículo 6 para monetizar activos forestales. En conjunto, estos pasos institucionalizan el mercado de créditos de carbono de cumplimiento en los principales centros manufactureros del mundo.

América del Norte muestra un impulso mixto. El Estándar de Combustibles de Baja Emisión de Carbono de California exige reducciones del 30% de la intensidad de carbono para 2030 y del 90% para 2045, impulsando la demanda regional. Las iniciativas federales, incluido un fondo de descarbonización industrial de USD 6.000 millones, compensan el bloqueo político a nivel del Congreso. El Sistema de Precios Basado en la Producción de Canadá armoniza las diferencias provinciales y permite el comercio interprovincial. Las perspectivas de América Latina se iluminan con la ley SBCE de Brasil, mientras que el primer registro de cadena de bloques de Zimbabue posiciona al continente como un proveedor creíble de créditos de alta integridad. Estos desarrollos paralelos profundizan colectivamente el fondo de liquidez del mercado de créditos de carbono de cumplimiento.

Panorama Competitivo

La competencia es moderada y se intensifica. Las grandes empresas petroleras como Shell, BP y TotalEnergies extienden sus mesas de negociación de materias primas existentes hacia el carbono, aprovechando su solidez financiera para grandes operaciones estructuradas. Los desarrolladores especializados, como South Pole, Climate Impact Partners y 3Degrees, se centran en la originación y los servicios de asesoría, asegurando opcionalidad en proyectos en etapas tempranas. Los operadores de bolsa ICE, EEX y Nasdaq Commodities se benefician de las barreras de licencia y compensación, aunque las plataformas nativas de cadena de bloques desafían las estructuras de comisiones mediante la liquidación automatizada.

Las tácticas recientes incluyen la integración vertical y la tokenización. La desinversión planificada de Shell de la mayor parte de su unidad de petróleo y gas en noviembre de 2024 indica un giro hacia los hidrocarburos principales, mientras que una coalición Reino Unido-Kenia-Singapur apunta a suscribir cadenas de suministro de alta integridad. Bancos como HSBC crean nuevas clases de créditos para el retiro de activos de carbón con el fin de monetizar las emisiones evitadas. Mientras tanto, el Grupo de Trabajo contra el Fraude Ambiental de la CFTC eleva los gastos generales de cumplimiento, favoreciendo implícitamente a los actores establecidos con presupuestos legales robustos. En conjunto, estas fuerzas subrayan una convergencia de actores de energía, finanzas y tecnología dentro del mercado de créditos de carbono de cumplimiento.

Líderes de la Industria de Créditos de Carbono de Cumplimiento

Shell Environmental Products

BP

South Pole

Vitol

Engie Global Markets

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Comisión Europea y el Gobierno del Reino Unido acordaron vincular el EU ETS y el UK ETS, estableciendo el reconocimiento mutuo de asignaciones.

- Mayo de 2025: La Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC) adoptó estándares de línea de base y fugas para el Mecanismo de Acreditación del Acuerdo de París, preparando las primeras metodologías para su aprobación antes de finales de 2025.

- Marzo de 2025: China amplió su sistema de comercio de emisiones nacional al cemento, el acero y el aluminio, añadiendo una cobertura de 3.000 millones de t CO₂e.

- Enero de 2025: Indonesia inició el comercio internacional de carbono en la plataforma IDX, listando 1,7 millones de créditos.

- Febrero de 2025: Northern Trust presentó su plataforma Carbon Ecosystem para la custodia institucional de créditos basada en cadena de bloques.

Alcance del Informe Global del Mercado de Créditos de Carbono de Cumplimiento

Los créditos de carbono de cumplimiento se refieren a certificados negociables que representan la eliminación, reducción o evitación de una tonelada métrica de CO2 o su equivalente en otros gases de efecto invernadero, que las entidades utilizan para cumplir con las regulaciones de emisiones. El informe cubre un análisis completo de antecedentes del mercado de créditos de carbono de cumplimiento, incluida la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El mercado de créditos de carbono de cumplimiento está segmentado por tipos de crédito (proyectos de energía renovable, silvicultura y uso de la tierra, eficiencia energética y mejoras de procesos industriales), sector (sector energético, transporte, sector industrial, y agricultura y silvicultura) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Certificados de Energía Renovable (CER) |

| Compensaciones de Silvicultura y Uso de la Tierra |

| Créditos de Eficiencia Energética |

| Mejoras de Procesos Industriales |

| Asignaciones EU-ETS (EUA) |

| Asignaciones UK-ETS (UKA) |

| CCA de California |

| Asignaciones RGGI |

| Otros (NZ-ETS, K-ETS de Corea del Sur, etc.) |

| Spot (Físico) |

| Futuros/Forwards |

| Energía y Servicios Públicos |

| Transporte |

| Manufactura Industrial |

| Agricultura y Silvicultura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Crédito | Certificados de Energía Renovable (CER) | |

| Compensaciones de Silvicultura y Uso de la Tierra | ||

| Créditos de Eficiencia Energética | ||

| Mejoras de Procesos Industriales | ||

| Por Esquema de Cumplimiento | Asignaciones EU-ETS (EUA) | |

| Asignaciones UK-ETS (UKA) | ||

| CCA de California | ||

| Asignaciones RGGI | ||

| Otros (NZ-ETS, K-ETS de Corea del Sur, etc.) | ||

| Por Tipo de Entrega | Spot (Físico) | |

| Futuros/Forwards | ||

| Por Usuario Final | Energía y Servicios Públicos | |

| Transporte | ||

| Manufactura Industrial | ||

| Agricultura y Silvicultura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de créditos de carbono de cumplimiento?

El tamaño del mercado de créditos de carbono de cumplimiento asciende a USD 1.208,59 mil millones en 2026 y se proyecta que alcance USD 5.907,9 mil millones en 2031.

¿Qué región lidera el mercado de créditos de carbono de cumplimiento?

Europa ostenta una cuota de mercado del 76,85% en 2025, impulsada por la madurez institucional del EU ETS.

¿Qué segmento crece más rápido dentro del mercado de créditos de carbono de cumplimiento?

Se prevé que las Compensaciones de Silvicultura y Uso de la Tierra se expandan a una CAGR del 43,94% de 2026 a 2031, superando a todos los demás tipos de crédito.

¿Por qué aumenta la demanda del sector transporte de créditos de cumplimiento?

Las obligaciones CORSIA de la aviación y los objetivos de descarbonización marítima están impulsando al transporte hacia una CAGR del 44,1% entre 2026 y 2031.

¿Qué papel desempeñan las plataformas de MRV digital en el mercado de créditos de carbono de cumplimiento?

El monitoreo habilitado por cadena de bloques acelera la verificación, reduce costos y mejora la transparencia, atrayendo capital institucional.

¿Cómo afectará la vinculación EU-ETS/UK-ETS al mercado?

La vinculación de mayo de 2025 permite el reconocimiento mutuo de asignaciones, impulsando la liquidez transfronteriza y mejorando la convergencia de precios.

Última actualización de la página el: