Tamaño y Cuota del Mercado de Soluciones para el Control de la Contaminación Industrial del Aire

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 88.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones para el Control de la Contaminación Industrial del Aire por Mordor Intelligence

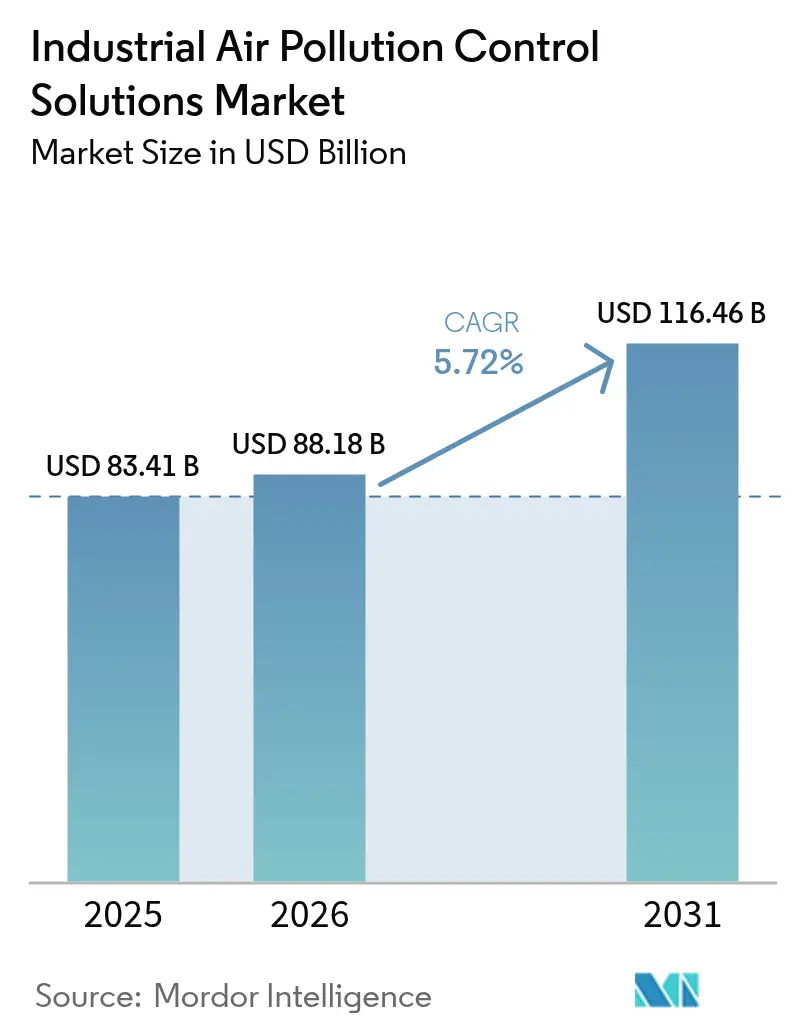

Se espera que el tamaño del Mercado de Soluciones para el Control de la Contaminación Industrial del Aire crezca de USD 83,41 mil millones en 2025 a USD 88,18 mil millones en 2026 y se prevé que alcance USD 116,46 mil millones en 2031 a una CAGR del 5,72% durante 2026-2031.

El impulso está anclado en el endurecimiento sincronizado de políticas, particularmente en Asia-Pacífico, América del Norte y Europa, y en la rápida difusión de tecnologías híbridas que agrupan la reducción de partículas, óxidos de azufre y óxidos de nitrógeno en un solo espacio. Las grandes modernizaciones de servicios públicos, la construcción de activos de conversión de residuos en energía y la creciente adopción de plataformas de optimización asistidas por IA han contribuido a adelantar el gasto de capital, mientras que los paquetes modulares permiten a los usuarios industriales más pequeños cumplir con las normativas sin interrupciones prolongadas. Paralelamente, los clústeres industriales de cero emisiones netas están pasando de actualizaciones de un solo contaminante a soluciones integradas de control de emisiones, acelerando la demanda de reemplazo de equipos heredados. Estos cambios y una base cada vez más amplia de contratos de servicios de mantenimiento predictivo otorgan al mercado de soluciones para el control de la contaminación industrial del aire una estable pista de crecimiento plurianual a pesar de las fluctuaciones cíclicas en la producción de la industria pesada.

Conclusiones Clave del Informe

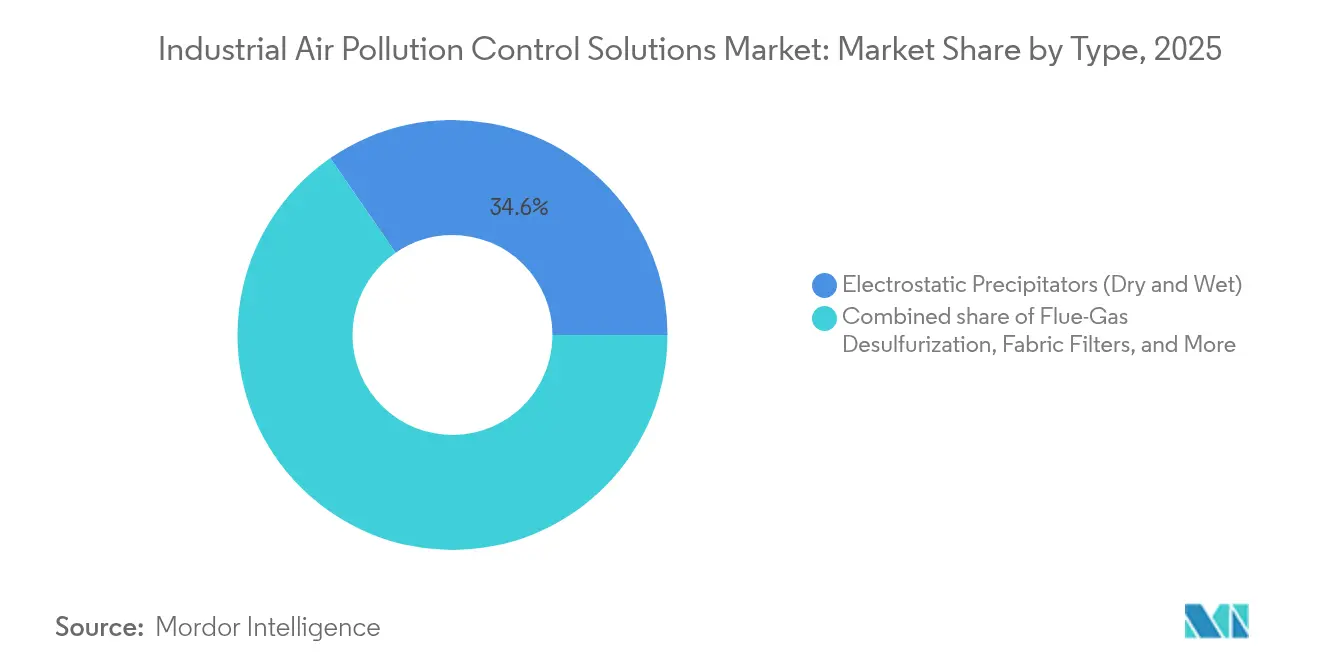

- Por tecnología, los precipitadores electrostáticos ostentaron el 34,62% de la cuota del mercado de soluciones para el control de la contaminación industrial del aire en 2025, mientras que se proyecta que los sistemas de reducción catalítica selectiva superarán al conjunto del mercado con una CAGR del 7,79% hasta 2031.

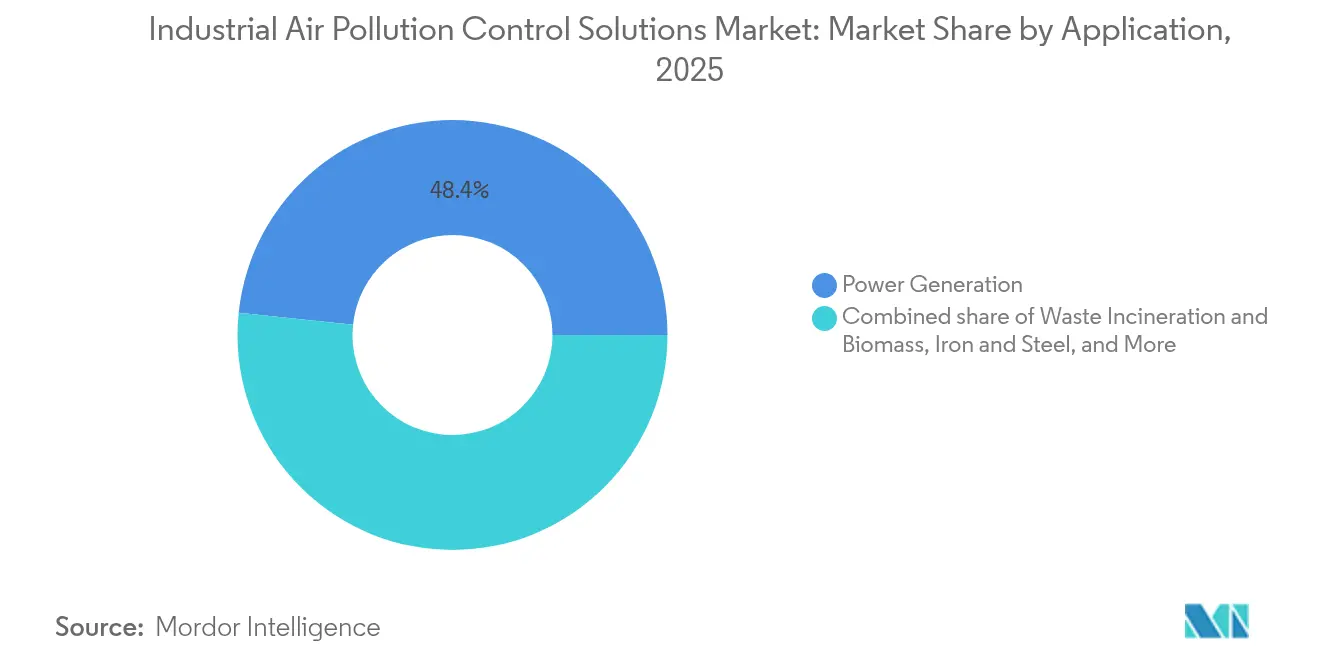

- Por aplicación, la generación de energía representó el 48,35% de la demanda del mercado de soluciones para el control de la contaminación industrial del aire en 2025, mientras que se prevé que las unidades de conversión de residuos en energía y biomasa se expandirán a una CAGR del 7,12% durante 2026-2031.

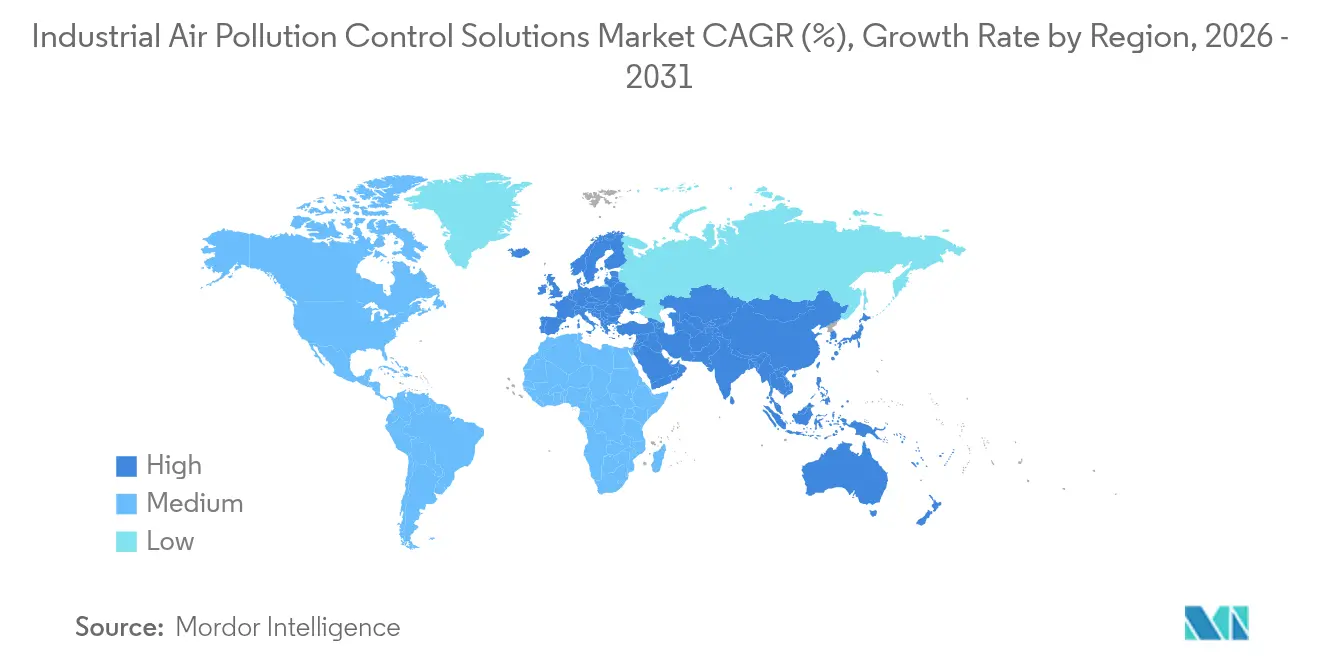

- Por geografía, Asia-Pacífico concentró el 48,70% del mercado de soluciones para el control de la contaminación industrial del aire en 2025 y está previsto que crezca a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones para el Control de la Contaminación Industrial del Aire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | |

|---|---|---|---|

| Normativas de emisiones más estrictas en múltiples sectores | +1.8% | Global, con impacto concentrado en la UE, América del Norte y China | Corto plazo (≤ 2 años) |

| Mayor conciencia de salud pública en economías emergentes | +1.2% | Núcleo de APAC, con desbordamiento hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Ganancias de eficiencia derivadas de catalizadores de nueva generación y gemelos digitales | +0.9% | Global, con adopción temprana en América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Continua construcción de plantas de conversión de carbón a gas y de residuos en energía en APAC | +1.1% | APAC, particularmente China, India y países de la ASEAN | Largo plazo (≥ 4 años) |

| El mantenimiento predictivo habilitado por IA reduce el riesgo de cumplimiento normativo | +0.6% | Global, con adopción premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Clústeres industriales de cero emisiones netas que adoptan paquetes modulares de control de la contaminación del aire | +0.7% | América del Norte, UE, con proyectos piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normativas de Emisiones Más Estrictas en Múltiples Sectores

La revisada Directiva de Emisiones Industriales de la Unión Europea entró en vigor en agosto de 2024, obligando a los establecimientos industriales a reducir los principales contaminantes hasta en un 40% con respecto a los niveles de 2020. El endurecimiento paralelo en los Estados Unidos apunta ahora a reducciones más profundas de NOx de nuevas turbinas estacionarias, con borradores de normas programados para eliminar 2.659 toneladas de NOx anuales para 2032. La convergencia entre los umbrales de la UE y de los Estados Unidos crea un piso de cumplimiento normativo global de facto que impulsa los pedidos anticipados de reactores SCR de alta selectividad, sistemas de precipitadores electrostáticos húmedos y módulos híbridos. La aplicación también es igualmente visible en Asia: el ampliado régimen de permisos de Corea del Sur ahora abarca 1.013 instalaciones industriales, frente a 400 hace cuatro años, lo que contribuyó a las lecturas históricamente bajas de PM2,5 a nivel nacional en 2024(1)Anadolu Agency, "¿Qué hay detrás del avance en la calidad del aire de Corea del Sur?", aa.com.tr . Los operadores de cemento y acero han respondido agrupando los controles de azufre, nitrógeno y polvo en contratos EPC únicos, señalando un claro alejamiento de las modernizaciones parciales. En conjunto, estas medidas amplían el conjunto de instalaciones con potencial de mercado y adelantan el gasto a la parte inicial de la ventana de pronóstico.

Mayor Conciencia de Salud Pública en Economías Emergentes

El Programa Nacional de Aire Limpio de India busca ahora reducciones del 40% en partículas en más de 100 ciudades para 2026, un objetivo respaldado por un mercado de tecnología medioambiental valorado en USD 23 mil millones y que se expande a un ritmo del 7,5% anual(2)Departamento de Comercio de los Estados Unidos, "India – Tecnología Medioambiental," trade.gov . Tailandia siguió el ejemplo con la aprobación a nivel de gabinete de un proyecto de ley dedicado a la gestión de la calidad del aire en 2024. Estudios de economía de la salud en China sugieren que controles más estrictos de partículas podrían evitar 218.000 muertes prematuras para 2030, impulsando el apoyo local a las inversiones en tecnologías de control al final del proceso. Los compradores corporativos también capturan beneficios tangibles de productividad; los sensores instalados en zonas industriales indican que una caída de 10 µg/m³ en PM2,5 eleva la producción de los trabajadores lo suficiente como para añadir un 1% a la rentabilidad a nivel de planta, un hallazgo que ha desplazado las discusiones en la sala de juntas del riesgo de cumplimiento normativo a la mejora del margen. Los esquemas de fijación de precios del carbono en Singapur e Indonesia incorporan estos beneficios para la salud en los balances de cap-and-trade, convirtiendo el aire más limpio en un activo negociable, lo que amplía aún más el mercado de soluciones para el control de la contaminación industrial del aire.

Ganancias de Eficiencia Derivadas de Catalizadores de Nueva Generación y Gemelos Digitales

El catalizador METEOR de CORMETECH reduce las emisiones de NOx, CO, VOC y THC en la misma carcasa, marcando un avance significativo en la reducción de múltiples contaminantes. Los gemelos digitales habilitados por IA ahora se emparejan con reactores SCR y precipitadores electrostáticos para ajustar con precisión el suministro de energía, el golpeo de electrodos y el flujo de amoníaco, reduciendo frecuentemente el consumo de energía entre un 8-12% mientras mantienen las concentraciones de salida por debajo de los umbrales regulados. Los proyectos piloto de campo en embarcaciones oceánicas demuestran un monitoreo predictivo en tiempo real que detecta desviaciones antes de que desencadenen infracciones regulatorias. En el frente de las partículas, los diseños de precipitadores electrostáticos con rectificador integrado conmutado logran un polvo de salida de 0,5 mg/Nm³, mientras que los controladores adaptativos de chorro pulsado extienden la vida útil de las bolsas filtrantes en un 30%. Los filtros catalíticos de alta temperatura que recuperan el calor residual están surgiendo ahora en los sectores de productos químicos y metalurgia no ferrosa, desplazando el cálculo de costos del mero cumplimiento normativo hacia la recuperación positiva de energía. Estos avances en el rendimiento persuaden a los operadores con presupuestos de reducción ajustados a migrar de dispositivos de un solo contaminante a sistemas integrados, ampliando los ingresos medios por proyecto para los proveedores de equipos.

Continua Construcción de Plantas de Conversión de Carbón a Gas y de Residuos en Energía en APAC

China anunció incentivos financieros mejorados para las plantas de carbón que reduzcan la intensidad de emisiones en un 20% para 2025 y un 50% para 2027, asegurando una cartera de modernizaciones plurianual. La región también alberga la mayor unidad de CCUS del sector cementero de oxicombustión del mundo, que ahora opera a plena escala y exhibe una captura de CO₂ del 95%. La demanda paralela proviene de conversiones de carbón a gas por valor de USD 246 millones, como el proyecto norteamericano de Babcock & Wilcox que todavía utiliza lechos catalíticos de origen de APAC. Los países de la ASEAN añaden impulso a través de mandatos escalonados de energía a partir de residuos, que exigen emisiones ultrabajas de dioxinas, NOx y gases ácidos en los nuevos incineradores. Dado que los combustibles son heterogéneos, los operadores especifican cada vez más paquetes modulares con capacidad de derivación, un nicho en el que el mercado de soluciones para el control de la contaminación industrial del aire tiene pocos actores consolidados y un fuerte potencial de margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto capex y opex de instalaciones avanzadas de control de la contaminación del aire | -1.4% | Global, con impacto agudo en mercados emergentes sensibles a los costos | Corto plazo (≤ 2 años) |

| Retiro de activos de carbón en mercados de la OCDE | -0.8% | América del Norte, UE, con impacto selectivo en APAC desarrollado | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de vanadio y otros materiales catalíticos | -0.6% | Global, con impacto concentrado en los despliegues de sistemas SCR | Corto plazo (≤ 2 años) |

| El cambio hacia la reducción en el proceso disminuye la demanda al final del proceso | -0.5% | Global, con adopción temprana en sectores de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Capex y Opex de Instalaciones Avanzadas de Control de la Contaminación del Aire

Las modernizaciones integrales pueden alcanzar entre USD 50 y 200 millones por emplazamiento, con los gastos en sorbentes, reactivos y electricidad elevando los costos operativos anuales entre un 10-15%. Las pilas SCR premium que integran software de gemelo digital tienen un precio entre un 30-40% superior al de las unidades heredadas, lo que las pone fuera del alcance de muchas fundiciones y plantas cerámicas de nivel medio. Las brechas de financiamiento en los países en desarrollo prolongan así los ciclos de reemplazo de equipos. El sector está pivotando hacia módulos deslizantes y modelos de arrendamiento-operación-transferencia, pero las fricciones de capital todavía reducen en casi 1,5 puntos porcentuales la CAGR que de otro modo sería alcanzable. Las garantías de préstamos público-privadas, como el paquete Proyecto Tundra del Departamento de Energía de los Estados Unidos por valor de USD 77 millones, ayudan a cerrar grandes acuerdos de servicios públicos, aunque las empresas más pequeñas siguen sin estar bien atendidas(3)Departamento de Energía de los Estados Unidos, "Evaluación Ambiental Final del Proyecto Tundra," netl.doe.gov. Hasta que el financiamiento basado en activos se generalice, el mercado de soluciones para el control de la contaminación industrial del aire estará por debajo de su potencial de demanda teórico en las regiones sensibles a los costos.

Retiro de Activos de Carbón en Mercados de la OCDE

La Administración de Información Energética de los Estados Unidos informa que el 9,5% de la capacidad doméstica de carbón optó por el retiro en lugar de invertir en modernizaciones de mercurio y tóxicos posteriores a 2024(4)Administración de Información Energética de los Estados Unidos, "Estrategias de Cumplimiento de los Operadores de Plantas de Energía de Carbón," eia.gov. Europa muestra el mismo patrón a medida que los precios del carbono desplazan a las unidades más antiguas de la red. Cada GW de capacidad cerrada borra aproximadamente entre USD 25 y 45 millones en posibles pedidos de equipos de control, recortando directamente los ingresos potenciales. Dicho esto, las flotas restantes a menudo se comprometen con renovaciones más grandes y de múltiples contaminantes para asegurar extensiones de licencia, compensando parcialmente el volumen perdido. Algunas empresas de servicios públicos adoptan estrategias híbridas —co-combustión de biomasa o hidrógeno— lo que requiere nuevos filtros catalíticos capaces de soportar ventanas de temperatura más amplias. Los proveedores de servicios también monetizan el desmantelamiento, el tratamiento de residuos y el trabajo de transferencia de activos, amortiguando el impacto negativo pero sin reemplazar completamente la cartera de proyectos nuevos perdida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Reducción Catalítica Selectiva Aceleran la Adopción de Control de Múltiples Contaminantes

Los precipitadores electrostáticos ostentaron una cuota del mercado de soluciones para el control de la contaminación industrial del aire del 34,62% en 2025, confirmando su estatus como el caballo de batalla para la eliminación de partículas. Si bien la actividad de reemplazo para fuentes de alimentación de alta frecuencia y rectificadores integrados conmutados mantiene actualizada la base instalada, el foco de crecimiento se ha desplazado hacia los sistemas SCR, que avanzan a una CAGR del 7,79% en respuesta a las reducciones del techo de NOx en China, la UE y varios estados de los Estados Unidos. Los proveedores se diferencian a través de formulaciones mejoradas de vanadio-titania que resisten mayores cargas de azufre y polvo, reduciendo el escape de amoníaco y los ciclos de mantenimiento. Las unidades híbridas que acoplan reactores SCR aguas arriba de las etapas de precipitadores electrostáticos húmedos reducen la huella total en hasta un 25%, una ventaja decisiva en plantas con poco espacio libre. Los filtros de tela continúan ganando cuota en hornos de cemento y fundiciones secundarias de plomo que buscan límites de partículas por debajo de 5 mg/Nm³, mientras que las modernizaciones de desulfuración de gases de combustión siguen siendo indispensables para las pilas de carbón envejecidas. La filtración catalítica avanzada, capaz de abordar polvo, SO₂ y NOx en un solo paso, ejemplifica la marcha del mercado hacia diseños integrados y sustenta el creciente precio promedio por megavatio de capacidad.

Se proyecta que el tamaño del mercado de soluciones para el control de la contaminación industrial del aire solo para equipos SCR ascenderá de USD 25,22 mil millones en 2026 a USD 36,69 mil millones para 2031, reflejando tanto la demanda de nuevas construcciones como el reemplazo al final de la vida útil en servicios públicos y refinerías petroquímicas. Al mismo tiempo, los sistemas de inyección de carbón activado y de dosificación de sorbente seco registran una nueva adopción en las modernizaciones de control de mercurio, aunque desde una base menor. Los oxidadores de plasma y UV siguen siendo nichos, pero crecen en fábricas de semiconductores y flujos especializados de COV donde los oxidadores térmicos convencionales podrían arriesgar la contaminación del producto. En conjunto, estas tendencias tecnológicas subrayan un cambio de la optimización de un solo contaminante hacia la reducción holística, posicionando a los proveedores con carteras amplias para una mayor cuota de cartera en las cuentas de clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Plantas de Conversión de Residuos en Energía Superan a la Generación de Energía Tradicional

La generación de energía concentró el 48,35% de la demanda del mercado de soluciones para el control de la contaminación industrial del aire en 2025, gracias a la continua predominancia del carbón y la lignita en muchas redes nacionales. La modernización de la desulfuración de gases de combustión y la adición de capas catalíticas dentro de los conjuntos SCR existentes constituyen la mayor parte de los pedidos a corto plazo. Sin embargo, el nicho de mayor crecimiento se encuentra en la conversión de residuos en energía y la combustión de biomasa, que está previsto que se expanda a una CAGR del 7,12% hasta 2031 a medida que los municipios pivoten hacia marcos de economía circular. Las líneas modernas de incineradores de residuos requieren el control simultáneo de dioxinas, metales pesados, gases ácidos y óxidos de nitrógeno, lo que las convierte en terreno fértil para trenes de filtros catalíticos híbridos que fusionan la captura de polvo, gases ácidos y NOx en un solo vertical.

Se prevé que el tamaño del mercado de soluciones para el control de la contaminación industrial del aire para el segmento de conversión de residuos en energía aumentará de USD 9,75 mil millones en 2026 a USD 13,75 mil millones para 2031. Los hornos de cemento y cal adoptan la oxicombustión con captura de CO₂ post-combustión, exigiendo telas de casas de filtros ultra-robustas y metales de lavadores húmedos que resistan condiciones ácidas. Los complejos de hierro y acero que experimentan con procesos de hierro de reducción directa a base de hidrógeno requieren filtración catalítica de alta temperatura en lugar de filtros de bolsa convencionales. Los operadores de productos químicos y petroquímicos, que se enfrentan a amplios espectros de contaminantes, demandan cada vez más cámaras de combustión secundaria modulares combinadas con etapas de pulido SCR y precipitadores electrostáticos húmedos. Estos cambios diversifican la base de clientes y mitigan la dependencia de los grandes proyectos de carbón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico concentra el 48,70% de los ingresos del mercado de soluciones para el control de la contaminación industrial del aire en 2025 y mantiene la trayectoria más pronunciada con una CAGR del 6,18% hasta 2031. Los incentivos fiscales de Pekín para reducciones del 50% en la intensidad de emisiones del carbón para 2027, el sector de tecnología medioambiental de India de USD 23 mil millones que se expande un 7,5% anualmente, y la exitosa campaña de Corea del Sur contra el PM2,5 impulsan la demanda agregada. La hoja de ruta de Transformación Verde de Japón canaliza capital hacia modernizaciones en acero, productos químicos y cemento, mientras que los marcos de fijación de precios del carbono de la ASEAN convierten los límites de emisiones en pasivos financieros que los operadores industriales deben cubrir mediante actualizaciones rápidas de equipos. La región también alberga la mayor cartera de nuevas instalaciones de conversión de residuos en energía, intensificando la demanda de sistemas híbridos integrados.

América del Norte representa un ámbito maduro pero rentable centrado en actualizaciones de equipos y contratos de servicios de ciclo de vida. Las propuestas de normas federales de NOx para turbinas y las considerables conversiones de carbón a gas sostienen un flujo de pedidos de SCR, casas de filtros y lavadores húmedos. Las grandes modernizaciones de CCUS, como el proyecto Tundra por valor de USD 77 millones, amplían aún más el alcance de las soluciones integradas. Los créditos fiscales de captura de carbono de Canadá impulsan a las plantas de cemento y fertilizantes hacia precipitadores electrostáticos húmedos de alta capacidad y filtros catalíticos híbridos. Los crecientes corredores industriales de México presentan nichos de demanda para paquetes de inyección de sorbente seco rentables.

Europa mantiene la vanguardia en políticas a través de la Directiva de Emisiones Industriales de 2024, que amplía la cobertura a la minería de metales y la producción de baterías. Las plantas cementeras alemanas que prueban unidades de captura de CO₂ del 95% y las plantas finlandesas de conversión de residuos en energía que especifican la captura de carbono de flujo completo destacan el apetito de la región por soluciones híbridas de vanguardia. América del Sur registra pedidos incipientes de productores brasileños de acero y cemento, mientras que la demanda en Oriente Medio y África se centra en el acondicionamiento de gases de combustión para instalaciones de refinería y procesamiento de gas, incluida la modernización del depurador de CO₂ en la Central Eléctrica de Duvha en Sudáfrica.

Panorama regulatorio

La regulación se está endureciendo tanto a través de marcos intersectoriales como de normas muy específicas por categoría de fuente. En la Unión Europea, la Directiva de Emisiones Industriales revisada (Directiva (UE) 2024/1785) entró en vigor en agosto de 2024 y amplía el alcance de los permisos, incluyendo actividades como la fabricación de baterías a gran escala y la minería. Los Estados miembros enfrentan un plazo nacional de transposición en julio de 2026, que se espera refuerce las mejoras ancladas en las MTD en múltiples industrias.

En Estados Unidos, la EPA ha continuado actualizando los estándares de la Ley de Aire Limpio mediante acciones finales publicadas en el Registro Federal que afectan la selección de tecnología de control y los plazos de modernización. En enero de 2026, la EPA finalizó enmiendas a las Normas de Desempeño para Fuentes Nuevas (NSPS) para turbinas de combustión estacionarias (40 CFR parte 60, subparte KKKKa), actualizando los estándares de desempeño de NOx y las subcategorías basadas en BSER. La EPA también finalizó actualizaciones adicionales de MACT sectorial en marzo de 2026 (por ejemplo, Producción de Poliéteres Poliolicos y Fuentes de Área de Fabricación Química), fortaleciendo los requisitos de LDAR y pruebas de desempeño que amplían la demanda de sistemas de monitoreo, oxidación y captura junto con los controles principales de material particulado y NOx.

Panorama Competitivo

El mercado de soluciones para el control de la contaminación industrial del aire está moderadamente fragmentado: aproximadamente 10 proveedores globales cubren entre el 60-65% de la capacidad instalada, aunque subsisten decenas de especialistas regionales. La consolidación se aceleró en 2025 cuando ANDRITZ cerró su adquisición de LDX Solutions por USD 100 millones, añadiendo líneas de precipitadores electrostáticos húmedos y oxidadores regenerativos y reforzando sus credenciales como proveedor integral. El dominio de los sistemas híbridos diferencia a los líderes; el catalizador METEOR de CORMETECH aborda cuatro contaminantes simultáneamente, mientras que los elementos de filtro catalítico de Dürr fusionan la captura de polvo con las funciones de eliminación de NOx y SOx. La digitalización es el segundo campo de batalla: los proveedores equipan las casas de filtros y las unidades SCR con controladores de IA que reducen el consumo de energía y predicen el fallo de las bolsas filtrantes, vinculando a los clientes a tarifas recurrentes de software.

El crecimiento en espacios no cubiertos surge en torno a módulos deslizantes para parques industriales de cero emisiones netas. El Foro Económico Mundial ha identificado 20 clústeres que buscan soluciones integradas, un nicho donde los modelos flexibles de arrendamiento-operación superan a las ofertas EPC tradicionales(6)Foro Económico Mundial, "Transición de los Clústeres Industriales," weforum.org. Los competidores disruptivos de Corea del Sur y Japón exploran purificadores electrostáticos sin filtros para partículas ultrafinas, ofreciendo alternativas sin mantenimiento en entornos interiores y entornos industriales de nicho. Al mismo tiempo, las estrategias centradas en los servicios ganan terreno: los fabricantes de equipos originales garantizan el rendimiento de las chimeneas, suministran reactivos y gestionan la capa de datos, generando flujos de ingresos de tipo anualidad que suavizan la volatilidad de los ingresos. Ante las fluctuaciones en los costos de los insumos de vanadio y elementos de tierras raras, algunas empresas de catalizadores están forjando alianzas de suministro con mineros de la cadena ascendente para asegurar la estabilidad de precios y proteger los márgenes.

Líderes de la Industria de Soluciones para el Control de la Contaminación Industrial del Aire

Mitsubishi Hitachi Power Systems Ltd

Thermax Ltd

Babcock & Wilcox Enterprises Inc

General Electric Company

Fujian Longking Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está ampliando para los operadores que necesitan paquetes multicontaminantes capaces de reducir el tiempo de inactividad y simplificar la documentación de cumplimiento en múltiples conjuntos de normas. La EPA de EE. UU. emitió varias normas finales industriales y relacionadas con la energía a principios de 2026, incluyendo actualizaciones de NSPS para turbinas de combustión estacionarias (enero de 2026), la confirmación de MATS para unidades generadoras de vapor de servicios públicos alimentadas con carbón y petróleo (febrero de 2026), y actualizaciones de MACT para Fuentes de Área de Fabricación Química y Producción de Poliéteres Poliolicos (marzo de 2026), además de enmiendas técnicas a NSPS OOOOb para petróleo crudo y gas natural (abril de 2026). Este ritmo respalda oportunidades para fabricantes de equipos originales y proveedores de servicios que combinan hardware de reducción de emisiones principal (SCR, lavado húmedo, filtración de tela, inyección de sorbentes) con monitoreo continuo, flujos de trabajo de LDAR e informes digitales para reducir el riesgo de cumplimiento y acortar los ciclos de verificación.

Un segundo ámbito de oportunidad es la integración con proyectos de gestión del carbono, donde el control de la contaminación del aire y la preparación para la captura de carbono cada vez se especifican juntos en grandes activos emisores. Las hojas de ruta de descarbonización industrial y los programas de CCUS (por ejemplo, la Hoja de Ruta de Gestión de Carbono de Texas publicada en enero de 2026 y hojas de ruta nacionales de CCUS como la edición 2026 de Dinamarca) apuntan a que la expansión de sistemas de captura se ubique aguas abajo del control de material particulado, gases ácidos y NOx, lo que aumenta el valor de los trenes híbridos que protegen los solventes y compresores de los contaminantes. Para los proveedores, esto crea espacio para pasar de ventas puntuales de equipos a contratos de desempeño de varios años que cubren el suministro de reactivos, el mantenimiento basado en condiciones y las plataformas de datos de emisiones, alineándose con el cambio del mercado hacia la optimización habilitada por IA y el mantenimiento predictivo descrito en el contexto del informe.

Desarrollos recientes del sector

- Julio de 2026: Mitsubishi Power anunció un contrato para suministrar calderas para la conversión de combustible de petróleo pesado a gas natural en centrales térmicas en Arabia Saudita. Los proyectos de cambio de combustible suelen desencadenar actualizaciones simultáneas en el diseño del tren de control de NOx y material particulado y en el alcance de la puesta en marcha, aumentando la demanda de soluciones integradas de emisiones que se adapten a los nuevos perfiles de combustión.

- Diciembre de 2025: Babcock & Wilcox recibió un contrato de 40 millones de USD para proporcionar tecnología avanzada de lavado húmedo de gases en una refinería de petróleo canadiense. La adjudicación indica un gasto sostenido de las refinerías en lavado de alto rendimiento a medida que se endurecen los límites de emisiones, y fortalece la base instalada de la empresa para ingresos posteriores por posventa y servicios de desempeño.

- Diciembre de 2024: Trane Technologies adquirió BrainBox AI para ampliar su plataforma de eficiencia de edificios y HVAC impulsada por IA. Aunque se centra en entornos construidos, el acuerdo refuerza el cambio más amplio hacia la optimización habilitada por IA y el control de la capa de datos, lo que también está acelerando la adopción del mantenimiento predictivo y el ajuste digital en los sistemas de control de emisiones industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por equipos y soluciones integradas que reducen o eliminan los contaminantes del aire de las corrientes de escape industriales antes de su liberación a la atmósfera, tanto en instalaciones nuevas como en modernizaciones.

Exclusiones de alcance: no se contabilizan los dispositivos de monitoreo del aire ambiente, los purificadores de aire de interior ni los sistemas generales de ventilación y HVAC que no estén diseñados para el control de emisiones industriales.

Descripción general de la segmentación

- Por Tipo

- Precipitadores Electrostáticos (Secos y Húmedos)

- Desulfuración de Gases de Combustión (Húmeda, Seca, Semiseca)

- Reducción Catalítica Selectiva (SCR) y Desnitrificación

- Filtros de Tela (Casa de Filtros, Cartucho)

- Sistemas Híbridos y de Múltiples Contaminantes

- Inyección de Carbón Activado y Sorbente

- Otros (Oxidadores, UV, Plasma)

- Por Aplicación

- Generación de Energía

- Cemento y Cal

- Hierro y Acero

- Productos Químicos y Petroquímicos

- Incineración de Residuos y Biomasa

- Pulpa y Papel

- Otros (Farmacéuticos, Alimentos y Bebidas)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando de dónde provienen las emisiones industriales y cómo se especifican habitualmente las tecnologías de control en los proyectos de plantas. Utilizamos fuentes públicas como las páginas del programa de aire de la EPA de EE. UU. y los inventarios de emisiones, los conjuntos de datos de la Agencia Europea de Medio Ambiente, las estadísticas comerciales de UN Comtrade para los flujos relevantes de equipos, e indicadores industriales y energéticos de la IEA y el Banco Mundial para verificar las tendencias de actividad.

También revisamos informes anuales de empresas, presentaciones a inversores y coberturas de prensa de buena reputación para comprender el momento de los proyectos, la dirección de los precios y los ciclos de reemplazo de los sistemas clave. Cuando fue necesario, se utilizó una suscripción de pago para datos financieros de empresas y una base de datos de patentes para mejorar la cobertura de proveedores más pequeños y detectar cambios tecnológicos que puedan afectar los supuestos de adopción. Estos ejemplos no son exhaustivos, y también se utilizaron muchos otros documentos y fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre los valores promedio de los sistemas, la intensidad de las modernizaciones y la división entre la demanda de control de material particulado y de gases entre los principales usuarios finales. Hablamos con una combinación de fabricantes de equipos, partes interesadas en ingeniería y proyectos, y compradores industriales en las principales regiones, de modo que nuestros totales reflejan cómo se especifican y compran los proyectos en la práctica.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 12% | APAC: 42% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 28% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 60% | América: 22% |

Dimensionamiento y previsión del mercado

Nuestro modelo utiliza una construcción de arriba hacia abajo que reconstruye el gasto a partir de la actividad industrial y los factores de cumplimiento normativo, y luego se contrasta con aproximaciones selectivas de abajo hacia arriba basadas en la combinación de proveedores y precios muestreados. Para cada industria y región principal, la demanda se vincula a indicadores como la producción industrial y las adiciones de capacidad, las modernizaciones de plantas de energía térmica y de procesos, las tendencias de producción de cemento y metal, y el momento y la severidad de los límites de emisiones que desencadenan actualizaciones.

Los precios y la captura de valor se manejan con datos prácticos, incluidos los rangos típicos de precio de venta promedio del sistema por grupo tecnológico, la proporción de proyectos que son modernizaciones frente a instalaciones nuevas, la parte de sistemas multicontaminantes en la combinación, y la intensidad de servicios y repuestos durante los ciclos de reemplazo de la base instalada. Cuando faltan datos directos para países más pequeños, cubrimos las lagunas indexando a indicadores de producción sustitutos y flujos comerciales, y luego ajustamos utilizando la retroalimentación de expertos para que el resultado se mantenga realista.

Las previsiones se derivan principalmente mediante análisis de escenarios que vinculan las trayectorias esperadas de producción industrial y el impulso de aplicación de políticas con las tasas de adopción y reemplazo. Las ponderaciones de los escenarios se revisan con los aportes de las entrevistas para no sobreestimar cambios súbitos, y la volatilidad a corto plazo se alinea con los ciclos de capex observables.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que el número final no dependa de un solo supuesto. Comparamos los resultados del mercado con señales independientes, como la dirección del capex de los principales usuarios finales, los patrones de envío de equipos en las estadísticas comerciales y la tasa implícita de renovación de la base instalada, y luego se revisan las variaciones significativas antes de la aprobación final.

Si una tecnología o región muestra un salto inusual, los analistas vuelven a verificar las series de factores impulsores, repiten pruebas de sensibilidad sobre el precio de venta promedio y la adopción, y contactan nuevamente con las fuentes cuando el cambio parece estar impulsado por un evento. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes o cambios significativos en la cartera de proyectos. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de soluciones de control de la contaminación atmosférica industrial de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el control de la contaminación atmosférica a menudo parecen inconsistentes porque el alcance no se define de la misma manera, incluso cuando el nombre del tema suena similar. El año elegido, las industrias contabilizadas y cómo se trata el precio de los grandes proyectos puntuales pueden hacer variar el número final en un margen significativo.

Algunas cifras publicadas incorporan al total controles relacionados con el transporte y sistemas ambientales más amplios, y otras mezclan un conjunto más amplio de fuentes de emisión, como la energía y usos no industriales. En Mordor Intelligence, el recuento se limita a las soluciones de control de la contaminación atmosférica industrial y su gasto relacionado en las principales aplicaciones industriales, lo que mantiene el modelo vinculado a los factores de demanda a nivel de planta y a ciclos de reemplazo realistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 88,18 mil millones de USD (2026) | |

| Consultora Global A | 86,18 mil millones de USD (2025) | Utiliza un enfoque más amplio de control de la contaminación atmosférica que puede incluir fuentes de emisión no industriales, y la elección del año base es diferente, lo que cambia la inflación y el momento del ciclo de proyectos incorporados en el valor. |

| Editorial del Sector B | 110,12 mil millones de USD (2026) | A menudo agrega un conjunto más amplio de sistemas y puede aplicar una progresión de precio de venta promedio combinada más alta entre tecnologías, lo que puede elevar los totales cuando se promedian grandes proyectos llave en mano y configuraciones premium. |

La dispersión en la tabla proviene principalmente de lo que se contabiliza como parte del mercado y de cómo se anualizan los valores de los proyectos a lo largo de los años. Al vincular la demanda a señales observables de producción industrial, olas de modernización impulsadas por políticas y bandas de precio de venta promedio realistas, nuestra estimación se mantiene trazable a insumos claros y puede repetirse cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de soluciones para el control de la contaminación industrial del aire?

El mercado fue valorado en USD 88,18 mil millones en 2026 y se proyecta que alcanzará USD 116,46 mil millones para 2031.

¿Qué segmento está creciendo más rápidamente dentro del mercado de soluciones para el control de la contaminación industrial del aire?

Las instalaciones de conversión de residuos en energía y biomasa constituyen la aplicación de mayor crecimiento, avanzando a una CAGR del 7,12% durante 2026-2031.

¿Por qué los sistemas de reducción catalítica selectiva están ganando cuota de mercado?

La demanda de SCR aumenta porque los límites globales de NOx se están endureciendo y las nuevas formulaciones de catalizadores ahora permiten la eliminación de múltiples contaminantes, impulsando el segmento a una CAGR del 7,79%.

¿Qué importancia tiene Asia-Pacífico para el crecimiento futuro?

Asia-Pacífico ya representa el 48,70% de los ingresos globales y está previsto que crezca un 6,18% anualmente, impulsado por programas de modernización en China, India y los países de la ASEAN.

¿Cuál es la principal barrera para una adopción más amplia de tecnologías avanzadas de control de emisiones?

El alto capital inicial y los costos operativos, especialmente para las unidades híbridas integradas, siguen siendo el principal obstáculo para la adopción, reduciendo la CAGR del mercado en aproximadamente 1,4 puntos porcentuales.

¿Cómo está reformando la digitalización el panorama competitivo?

El mantenimiento predictivo habilitado por IA y la optimización mediante gemelos digitales reducen los costos de energía y extienden la vida útil de los componentes, otorgando a los proveedores con sólidas ofertas de software una ventaja competitiva duradera.

Última actualización de la página el: