Tamaño y Participación del Mercado de Contabilidad de Carbono

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contabilidad de Carbono por Mordor Intelligence

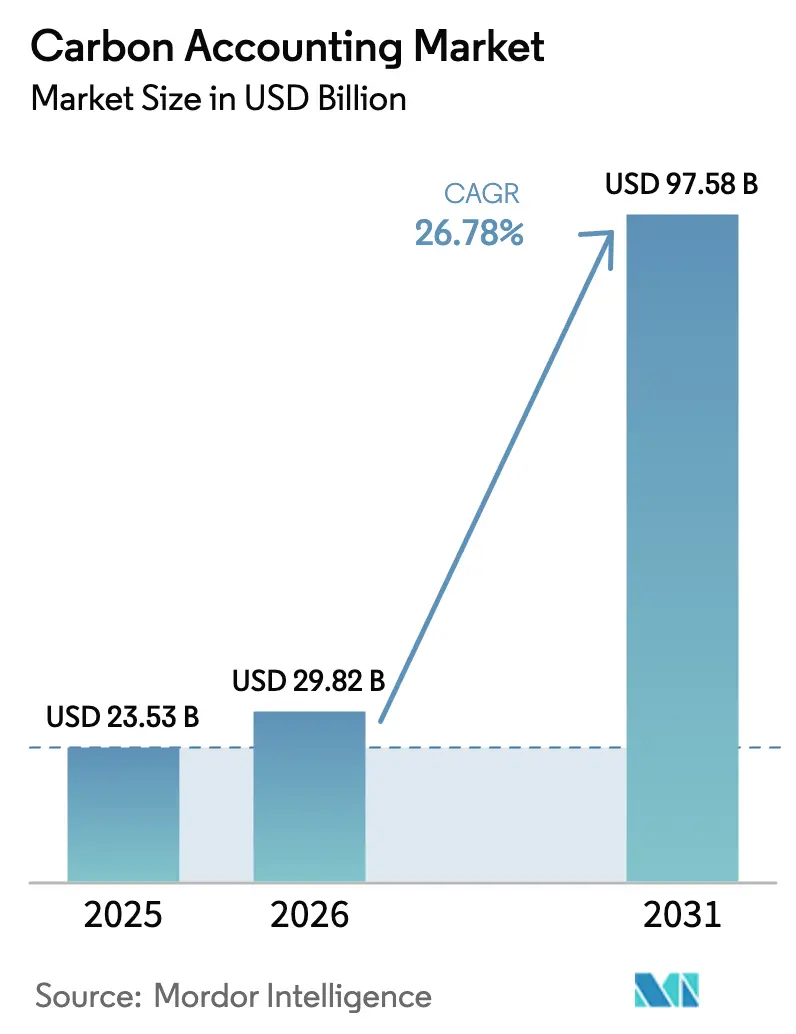

Se espera que el tamaño del mercado de Contabilidad de Carbono crezca de USD 23,53 mil millones en 2025 a USD 29,82 mil millones en 2026 y se prevé que alcance USD 97,58 mil millones en 2031 a una CAGR del 26,78% durante 2026-2031.

El fuerte impulso proviene de las normas obligatorias de divulgación climática, los convenios de financiación sostenible que vinculan los costos de endeudamiento al desempeño en materia de emisiones, y la rápida adopción de la computación en la nube, que incorpora la recopilación granular de datos dentro de los sistemas de planificación de recursos empresariales (ERP) y gestión del ciclo de vida del producto (PLM). La convergencia de marcos regulatorios, como la Directiva de Informes de Sostenibilidad Corporativa (CSRD) de la Unión Europea, la norma climática de la Comisión de Bolsa y Valores (SEC) de los Estados Unidos, y las Normas de Sostenibilidad IFRS, está impulsando a las organizaciones a consolidar sus flujos de trabajo de informes separados en una única plataforma. La tokenización habilitada por cadena de bloques de los créditos de carbono está abordando las preocupaciones de transparencia de larga data, mientras que los motores de inteligencia artificial automatizan la captura de datos en las categorías de Alcance 1 al 3, reduciendo el esfuerzo manual y el riesgo de auditoría. Como resultado, cada vez más directores financieros tratan los pasivos por emisiones como una partida del balance que afecta directamente al acceso del mercado de contabilidad de carbono al capital.

Conclusiones Clave del Informe

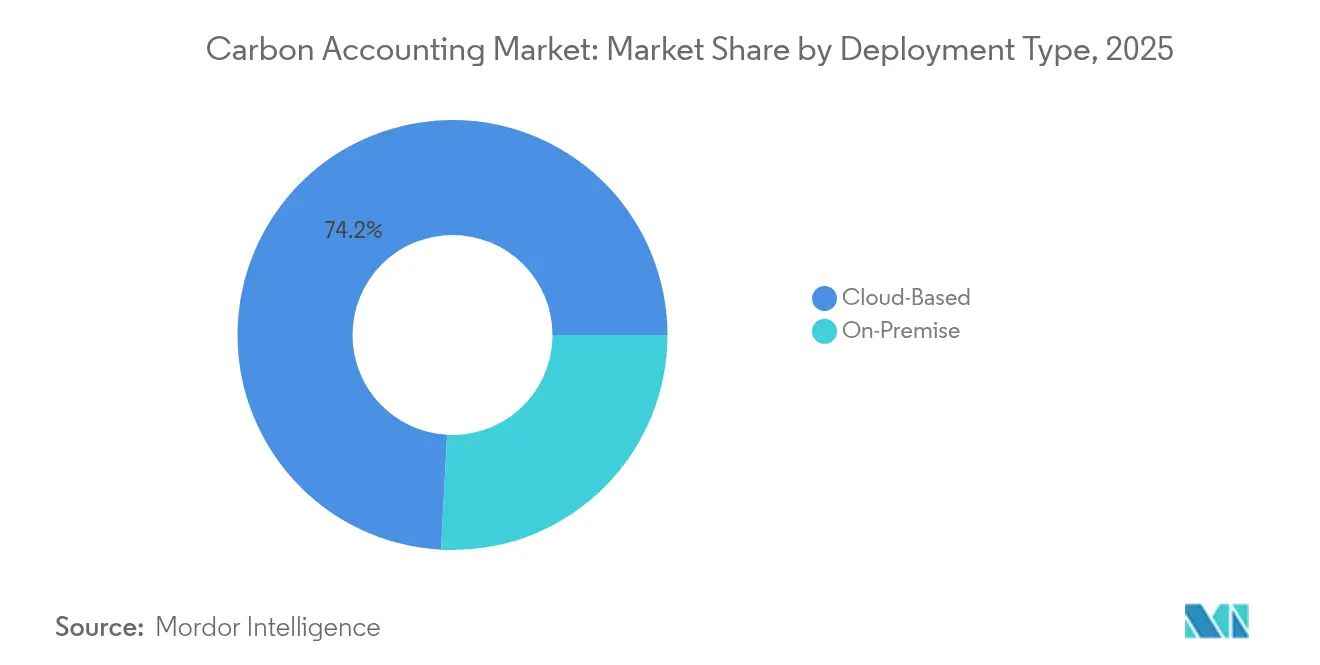

- Por tipo de implementación, las soluciones en la nube capturaron el 74,15% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 28,03% hasta 2031.

- Por componente, el software representó el 71,70% de los ingresos de 2025, mientras que los servicios están preparados para la CAGR más rápida del 31,1% hasta 2031.

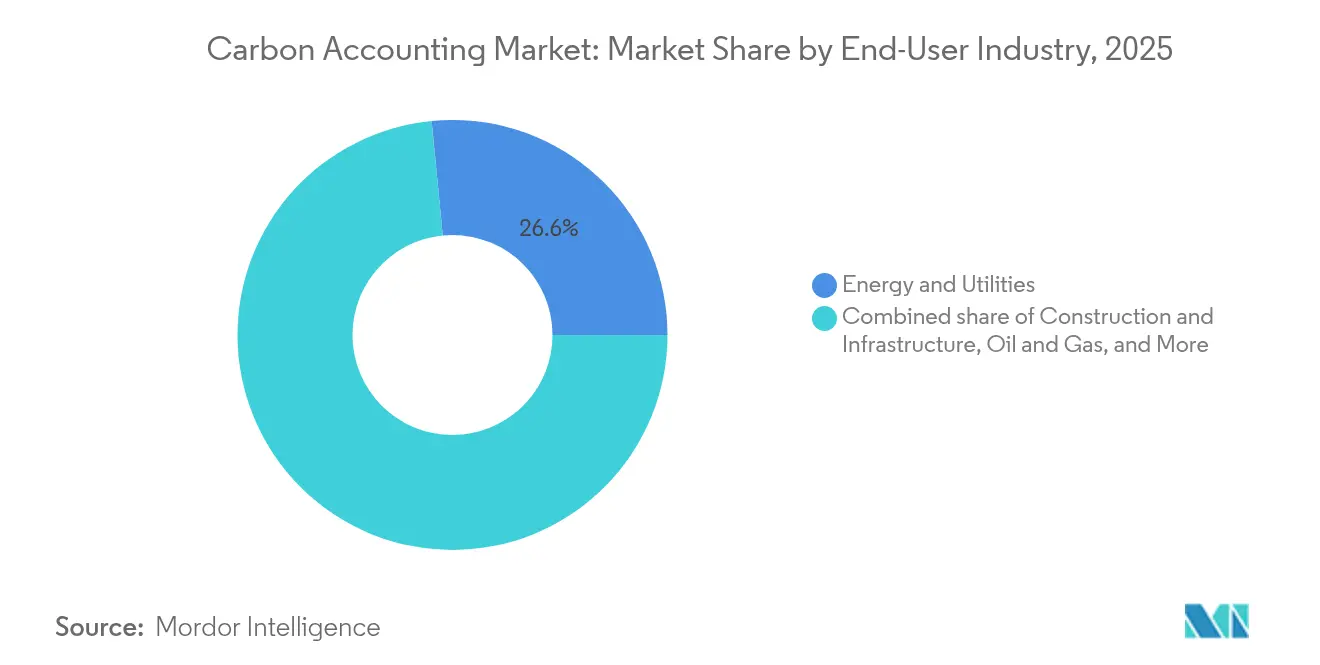

- Por industria de usuario final, energía y servicios públicos lideró con una participación de ingresos del 26,55% en 2025; se prevé que construcción e infraestructura se expanda a una CAGR del 30,4% hasta 2031.

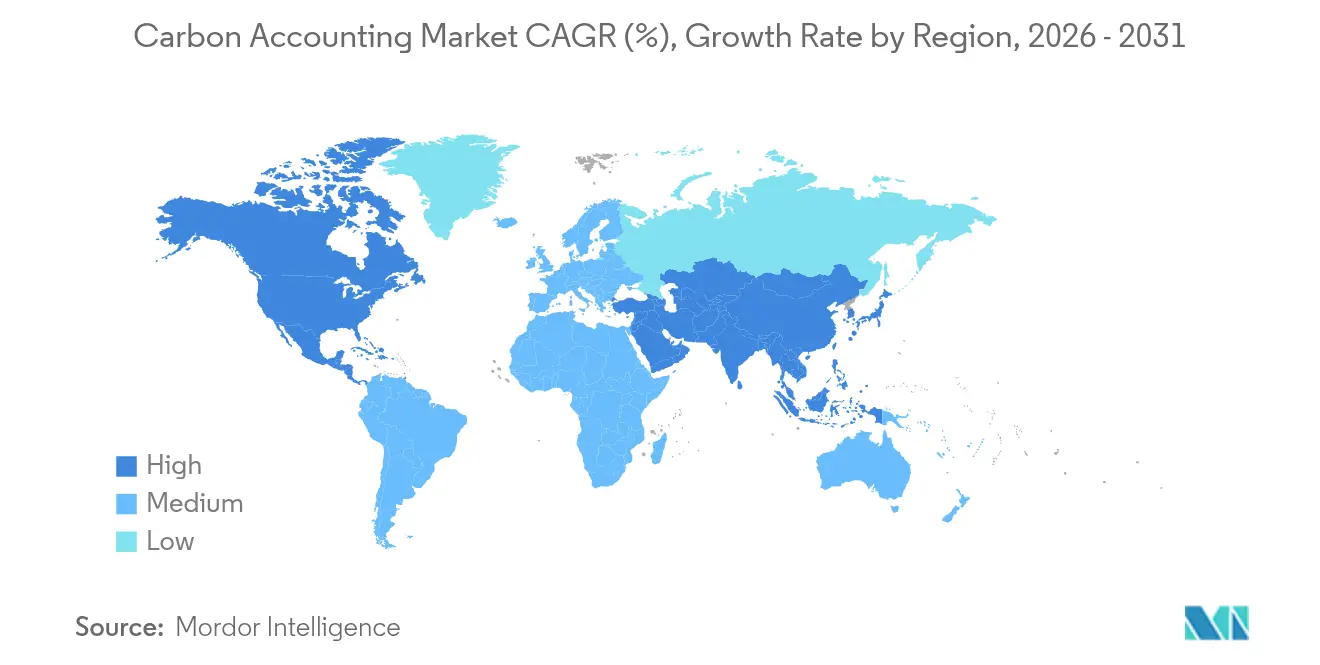

- Por geografía, América del Norte representó el 36,05% de los ingresos de 2025, mientras que la región Asia-Pacífico avanza a la CAGR más alta del 29,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Contabilidad de Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las finanzas vinculadas a la sostenibilidad corporativa | 6.20% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de los mandatos globales de divulgación (CSRD, SEC, IFRS-S) | 8.10% | Núcleo de la UE, en expansión hacia América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Herramientas de datos de Alcance 3 a escala empresarial integradas en plataformas ERP y PLM | 4.70% | Global, liderado por la adopción empresarial en América del Norte | Mediano plazo (2-4 años) |

| Implementaciones rápidas de Software como Servicio con prioridad en la nube en software de carbono | 3.90% | Global, acelerado en los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tokenización de créditos de carbono que permite registros auditables en tiempo real | 2.80% | Global, con implementaciones piloto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Pasaporte Digital de Producto de la UE que obliga la trazabilidad de carbono a nivel de SKU | 1.60% | Obligatorio en la UE, adopción voluntaria en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Finanzas Vinculadas a la Sostenibilidad Corporativa

Los préstamos y bonos vinculados a la sostenibilidad superan actualmente los USD 500 mil millones en volumen vigente, y los prestatarios deben hacer seguimiento a los hitos de desempeño en materia de emisiones para preservar los incentivos de reducción de cupón. Los bancos, por tanto, incorporan métricas rigurosas de carbono en los convenios crediticios, lo que impulsa a los equipos de tesorería a integrar paneles de control en tiempo real en lugar de depender de hojas de cálculo de fin de año. El cambio reencuadra las emisiones como un costo de capital, elevando el mercado de contabilidad de carbono de una herramienta de cumplimiento a un sistema crítico para las finanzas. Las plataformas capaces de alimentar datos auditables directamente en los motores de riesgo de tesorería ganan preferencia. Las instituciones financieras también utilizan registros de cadena de bloques para verificar la procedencia de los créditos de carbono, creando así una demanda adicional de integraciones de libro mayor seguras.

Los Mandatos Globales de Divulgación en Expansión Impulsan la Aceleración del Mercado

La CSRD obliga a más de 50.000 empresas, incluidas 10.000 multinacionales no pertenecientes a la UE, a publicar inventarios de Alcance 1 al 3 con verificación de terceros. Las normas paralelas de la SEC y las IFRS consolidan un perímetro de cumplimiento tri-regional que pocas entidades cotizadas pueden ignorar.[1]Arbor, ¿Qué es la CSRD de la UE? La Guía Definitiva 2025 para la Contabilidad de Carbono,

arbor.eco A diferencia de los marcos voluntarios anteriores, estos mandatos introducen multas, responsabilidad civil y, en Francia, incluso sanciones penales por declaraciones falsas. Las empresas, en consecuencia, reemplazan las hojas de cálculo fragmentadas por plataformas unificadas capaces de renderizar conjuntos de datos idénticos en múltiples jurisdicciones. La selección de proveedores favorece las soluciones que ofrecen plantillas preconfiguradas para la CSRD, la SEC y las IFRS, en lugar de módulos separados.

La Integración de Datos de Alcance 3 a Escala Empresarial Transforma la Visibilidad de la Cadena de Suministro

La incorporación de calculadoras de emisiones en las líneas de transacción de ERP permite obtener huellas de proveedores en tiempo real a nivel de orden de compra, proporcionando una visión integral del impacto ambiental. SAP Green Ledger y Microsoft Cloud for Sustainability demuestran cómo los costos de carbono ahora se integran junto con los costos financieros en los informes de gestión.[2]SAP, Software de Contabilidad de Carbono | Gestión de Emisiones de Carbono,

sap.com Esta visibilidad aborda el 70-90% del total de emisiones que a menudo permanecen ocultas en los niveles anteriores de la cadena de suministro. Los portales automatizados de proveedores recopilan datos de actividad y aplican factores de emisión específicos por sector para derivar valores primarios, reduciendo así la dependencia de valores aproximados genéricos. A medida que mejora la transparencia de la cadena de valor, los equipos de adquisiciones pueden incorporar la valoración del carbono en las decisiones de abastecimiento, agudizando así los incentivos de descarbonización para los proveedores.

Las Implementaciones Rápidas de Software como Servicio con Prioridad en la Nube Permiten una Implementación Escalable

La tenencia en la nube evita el gasto de capital en servidores en premisa y permite el despliegue geográfico instantáneo, lo cual es vital a medida que las empresas multisede amplían sus límites de reporte. El precio por suscripción se alinea con el costo y el uso, lo que hace que los proyectos piloto de prueba de concepto sean de bajo riesgo. Los proveedores incluyen conectores de interfaz de programación de aplicaciones (API) para medidores de Internet de las Cosas (IoT), suministros de servicios públicos y datos logísticos, lo que permite a los clientes incorporar conjuntos de datos de alta frecuencia sin necesidad de codificación personalizada. Los complementos de inteligencia artificial analizan los datos entrantes en busca de valores atípicos, marcando anomalías antes de que se abran las ventanas de auditoría. Estas ganancias en facilidad de uso sustentan la CAGR del 28,9% del mercado de contabilidad de carbono dentro de los canales de Software como Servicio.[3]Persefoni, Precios de Persefoni: Contabilidad de Carbono Gratuita y Soluciones Climáticas Avanzadas,

persefoni.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta complejidad de calidad de datos y metodología para cadenas de suministro de múltiples niveles | -4.30% | Global, particularmente aguda en los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Costos iniciales de software y gestión del cambio para las pymes | -3.10% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de privacidad de datos de proveedores y antimonopolio en el intercambio de datos de Alcance 3 | -2.70% | Enfoque regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Normas fragmentadas entre mercados de carbono voluntarios y de cumplimiento | -1.90% | Global, con variaciones regionales en la madurez del mercado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Complejidad de Calidad de Datos y Metodología Limita el Seguimiento de Cadenas de Suministro de Múltiples Niveles

Los fabricantes que abastecen componentes a través de cinco o más niveles tienen dificultades para obtener valores primarios de emisiones de pequeños proveedores que carecen de instrumentación de grado de medición. Cuando los proveedores recurren a los promedios de la industria, los inventarios pierden precisión y se vuelven menos aptos para auditoría. Los diferentes métodos de evaluación del ciclo de vida distorsionan aún más la comparabilidad, obligando a las empresas a mantener múltiples motores de cálculo. Estas inconsistencias ralentizan la penetración del mercado de contabilidad de carbono en los segmentos de manufactura pesada, ya que los compradores dudan en afirmar cifras de Alcance 3 que no pueden verificar.[4]Food Logistics, Las Emisiones de Alcance 3 siguen siendo un obstáculo para muchas empresas de cadena de suministro: Estudio,

foodlogistics.com

Los Costos Iniciales de Software y Gestión del Cambio Crean Barreras de Adopción para las Pymes

Las suscripciones anuales a plataformas, la consultoría de implementación y la capacitación del personal pueden superar los USD 200.000 para las empresas medianas, desembolsos que rivalizan con todo su presupuesto de sostenibilidad. Por ello, muchos pequeños comerciantes permanecen fuera de los regímenes de divulgación formales, creando brechas de datos para los clientes aguas arriba. Las calculadoras freemium ofrecen un punto de partida, pero interpretar los resultados y elaborar hojas de ruta de reducción aún requieren experiencia. Hasta que surjan paquetes de incorporación simplificados, la adopción por parte de las pymes quedará rezagada, lo que podría limitar el potencial de crecimiento de algunos proveedores.[5]British Business Bank, Las Pequeñas Empresas y la Transición hacia las Emisiones Netas Cero,

british-business-bank.co.uk

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Dominio de la Nube Acelera la Adopción Empresarial

Las implementaciones en la nube generaron el 74,15% de los ingresos de 2025 y se espera que crezcan a una CAGR del 28,03% hasta 2031, mientras que se espera que las instalaciones en premisa disminuyan en términos absolutos. Este impulso refleja la demanda multinacional de implementaciones de huella cero que conectan cientos de instalaciones sin construcciones de servidores locales. Una única instancia multiinquilino permite a las sedes centrales rastrear las emisiones de sitios globales nocturnamente, reforzando así la gobernanza en todas las jurisdicciones. Mientras tanto, las normas de soberanía de datos en los servicios públicos y la defensa sostienen un nicho para los clústeres híbridos, pero el tamaño del mercado de contabilidad de carbono que fluye a través de entornos de nube pública ya supera con creces las instalaciones heredadas, ampliando la brecha cada trimestre.

La preferencia por la nube también desbloquea los microservicios que incorporan telemetría de las pasarelas de Internet de las Cosas (IoT) industriales. Los motores de inteligencia artificial que residen dentro de los límites de latencia de hiperescala realizan verificaciones de materialidad en tiempo real, evaluando si las variaciones de consumo justifican investigación. Dicha funcionalidad pondría a prueba los presupuestos de CPU en premisa. Como resultado, varias grandes empresas de petróleo y gas pasaron de construcciones propietarias a Software como Servicio administrado, citando ahorros en el primer año tanto en costos de mantenimiento como en tiempo de ciclo de auditoría. Este cambio reitera por qué la nube sigue siendo la base de facto para los flujos de trabajo de próxima generación del mercado de contabilidad de carbono.

Por Componente: El Crecimiento de los Servicios Supera al del Software a Medida que Aumenta la Complejidad de Implementación

Las licencias de software representaron el 71,70% de los ingresos de 2025; sin embargo, los servicios administrados y profesionales están creciendo más rápidamente a una CAGR del 31,1%, ya que las empresas carecen de científicos de carbono internos. Los consultores migran miles de facturas de servicios públicos, configuran bibliotecas de factores de emisión y capacitan a los usuarios empresariales en el análisis de variaciones. En paralelo, los auditores exigen verificación de terceros, por lo que los proveedores de servicios agrupan la preparación para la aseguramiento con revisiones continuas de la calidad de los datos. En consecuencia, se espera que el tamaño del mercado de contabilidad de carbono asociado a los contratos de servicio casi se triplique para 2031, cerrando así la brecha de conocimiento que impide que algunas empresas operen de forma autónoma en estas plataformas.

El crecimiento de los servicios también refleja el auge de las expansiones de los límites del Alcance 3. Los programas de participación de la cadena de valor requieren alcance multilingüe, plantillas de encuesta personalizadas y acuerdos de no divulgación, tareas que generalmente se subcontratan. Los proveedores que combinan software con incorporación de servicio completo se diferencian, reforzando un paradigma de solución más servicio dentro del mercado de contabilidad de carbono.

Por Industria de Usuario Final: La Construcción Emerge como el Segmento de Más Rápido Crecimiento

Energía y servicios públicos aún representa el 26,55% del gasto de 2025, ya que las emisiones directas por combustión atraen el escrutinio regulatorio. Sin embargo, construcción e infraestructura registrará una CAGR del 30,4% hasta 2031, a medida que las certificaciones de edificación sostenible aplican límites de carbono incorporado. Los propietarios de proyectos ahora insisten en respuestas a licitaciones que cuantifiquen las huellas de los materiales, impulsando a los contratistas a incorporar herramientas de medición en cada proyecto. La participación del mercado de contabilidad de carbono vinculada a la construcción, por tanto, se expande más rápidamente que en cualquier otro sector vertical.

En otros sectores, las marcas de alimentos y bebidas utilizan modelos de ciclo de vida agrícola para cuantificar el potencial de secuestro basado en el suelo, mientras que los operadores de telecomunicaciones emplean análisis de carbono para optimizar la intensidad energética de sus redes. Las instituciones financieras integran paneles de control de emisiones financiadas a nivel de cartera, lo que ilustra cómo la industria de contabilidad de carbono ahora aborda tanto las exposiciones operativas como las de inversión.

Análisis Geográfico

América del Norte contribuyó con el mayor 36,05% de los ingresos en 2025, principalmente debido a las divulgaciones voluntarias tempranas y a los sofisticados mercados de capitales que valoran el riesgo de descarbonización. Los grandes actores tecnológicos suministran conjuntos de herramientas integradas, y un conjunto de empresas de capital de riesgo acelera la innovación de productos. Aunque la norma climática de la Comisión de Bolsa y Valores (SEC) permanece bajo revisión judicial, muchos emisores continúan alineándose voluntariamente con estándares preexistentes para anticiparse al activismo de los inversores. Los registros indígenas de carbono y los programas de certificados de energía renovable fomentan aún más la demanda de la plataforma entre los compradores corporativos de contratos de compraventa de energía.

Asia-Pacífico es el territorio de más rápido crecimiento, expandiéndose a una CAGR del 29,6% hasta 2031. El sistema nacional de comercio de emisiones de China cubre más de 4 mil millones de toneladas de CO₂, obligando a las instalaciones industriales a monitorear las líneas de base a nivel de planta. Singapur, Japón y Australia han introducido códigos de divulgación granulares que se extienden a las cadenas de suministro regionales. Los exportadores de electrónica y textiles ahora enfrentan auditorías de compradores que evalúan la intensidad de carbono de sus productos, impulsando el mercado de contabilidad de carbono hacia los niveles más profundos de los proveedores. Las empresas emergentes de software locales se asocian con proveedores globales para localizar bibliotecas de factores e idiomas, facilitando los obstáculos de adopción en diversos clústeres de manufactura.

La trayectoria de Europa se alinea casi en su totalidad con el despliegue de la CSRD. El cuarenta por ciento de los estados miembros han transpuesto la directiva, y el resto está elaborando estatutos que incorporan de forma rígida la doble materialidad y la aseguramiento. Las empresas, por tanto, deben integrar el registro de emisiones en sus libros de contabilidad consolidados, siguiendo el rigor de los estados financieros. Se espera que el Pasaporte Digital de Producto de la UE refuerce la demanda de trazabilidad a nivel de SKU en los sectores automotriz, electrodomésticos de consumo y moda. Como resultado, las empresas europeas buscan cada vez más plataformas que se integren con las suites de PLM y ERP existentes en lugar de paneles de control independientes.

Panorama Competitivo

El mercado de contabilidad de carbono equilibra a los amplios proveedores de software empresarial con los especialistas de nicho. SAP, Microsoft, IBM y Salesforce amplían sus plataformas de ERP o gestión de relaciones con clientes (CRM) con módulos de carbono nativos, ofreciendo un inicio de sesión único sin interrupciones y una gobernanza unificada de datos maestros. Por el contrario, los especialistas como Persefoni, Watershed, Normative, Greenly y CarbonChain priorizan la profundidad, ofreciendo motores granulares de factores de emisión, detección de anomalías mediante aprendizaje automático y asistentes de incorporación rápida de proveedores. Los clientes empresariales ponderan la comodidad de integración frente a la sofisticación analítica, eligiendo a menudo estrategias de doble vía en las que un especialista alimenta con emisiones detalladas la suite más amplia para la consolidación de divulgaciones.

Las fusiones y adquisiciones consolidan aún más el mercado. Workiva adquirió e integró 'Sustain.Life' en su nube de informes, Normative compró Eivee por su inteligencia de adquisiciones, y Watershed se asoció con KPMG para escalar plantillas listas para auditoría. Los flujos de financiación siguen siendo sólidos: Greenly recaudó USD 52 millones, y Persefoni obtuvo USD 23 millones para seguir desarrollando sus funciones de inteligencia artificial. La ventaja competitiva gira cada vez más en torno a la incorporación automatizada de Alcance 3, la trazabilidad de créditos mediante cadena de bloques y el modelado predictivo de escenarios de descarbonización. Los proveedores que agrupan estos diferenciadores con configuración de bajo código están en posición de capturar porciones desproporcionadas del mercado de contabilidad de carbono.

Líderes de la Industria de Contabilidad de Carbono

Microsoft (Cloud for Sustainability)

SAP

IBM Envizi

Persefoni

Sphera

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Epicor introdujo Carbon Cost Rollup para incorporar el CO₂ como una moneda operativa en las líneas de ERP de manufactura.

- Marzo de 2025: Persefoni recaudó USD 23 millones para expandir los módulos de Alcance 3 y participación de proveedores impulsados por inteligencia artificial.

- Febrero de 2025: Zefiro Methane Corp. unió fuerzas con Fiùtur para aumentar la transparencia en los procesos de emisión de créditos.

- Enero de 2025: Gravity cerró una ronda Serie A de USD 13 millones para mejorar el monitoreo de emisiones en tiempo real en múltiples jurisdicciones.

Alcance del Informe del Mercado Global de Contabilidad de Carbono

| Basado en la Nube |

| En Premisa |

| Plataformas de Software |

| Servicios |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Construcción e Infraestructura |

| Telecomunicaciones |

| Alimentos y Bebidas |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo de Implementación | Basado en la Nube | |

| En Premisa | ||

| Por Componente | Plataformas de Software | |

| Servicios | ||

| Por Industria de Usuario Final | Energía y Servicios Públicos | |

| Petróleo y Gas | ||

| Construcción e Infraestructura | ||

| Telecomunicaciones | ||

| Alimentos y Bebidas | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de contabilidad de carbono en 2031?

Se espera que el mercado de contabilidad de carbono alcance USD 97,58 mil millones en 2031, expandiéndose a una CAGR del 26,78%.

¿Qué modelo de implementación está creciendo más rápidamente?

Las implementaciones en la nube muestran la trayectoria más sólida, creciendo a una CAGR del 28,03% gracias a una integración más sencilla y un menor costo de capital.

¿Qué segmento de industria se expandirá más rápidamente?

Se prevé que construcción e infraestructura crezca a una CAGR del 30,4% a medida que se endurecen las normas de carbono incorporado y aumenta la demanda de edificación sostenible.

¿Qué diferenciadores tecnológicos clave están emergiendo?

La detección de anomalías impulsada por inteligencia artificial, la trazabilidad de créditos basada en cadena de bloques y los conectores integrados de ERP/PLM separan ahora las ofertas líderes de las herramientas básicas.

¿Cómo afectan los nuevos mandatos de divulgación a la demanda de plataformas?

Las normas CSRD, SEC e IFRS requieren inventarios asegurados y multijurisdiccionales, impulsando a las empresas a consolidar los informes en plataformas unificadas y escalables.

¿Por qué las emisiones de Alcance 3 son tan críticas?

Las categorías de Alcance 3 a menudo representan el 70-90% de la huella de una empresa, por lo que el seguimiento preciso de la cadena de valor es fundamental para las divulgaciones creíbles.

Última actualización de la página el: