Tamaño y Participación del Mercado de Películas de Embalaje Plástico de Colombia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

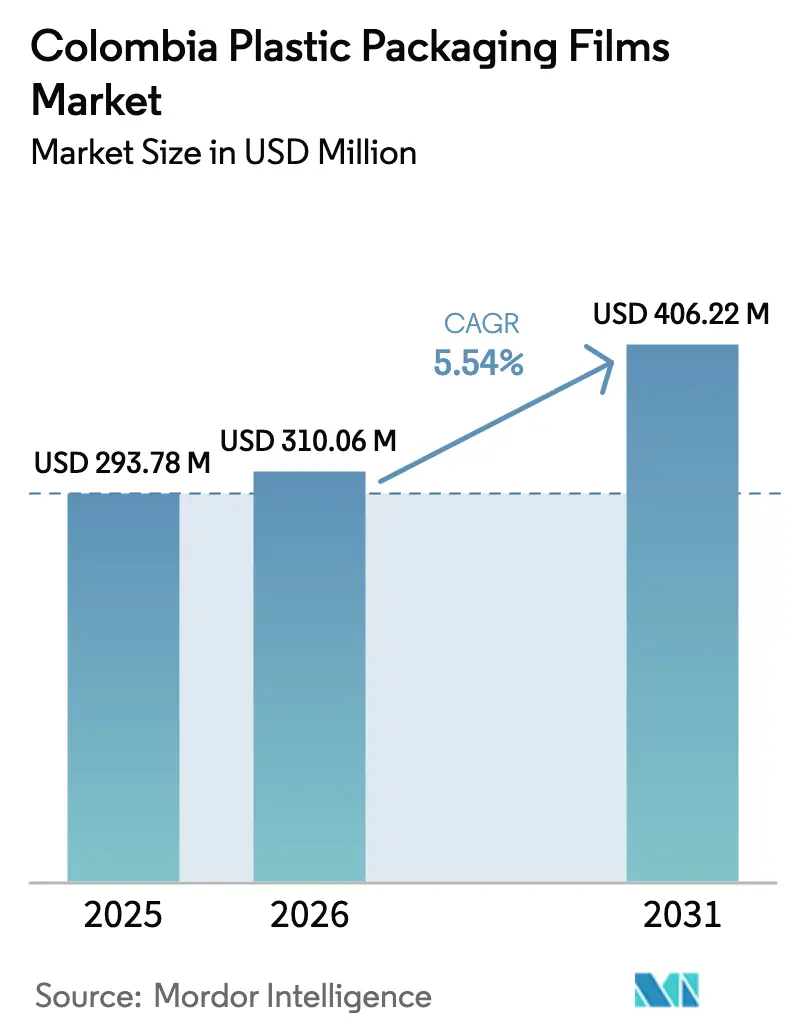

| Tamaño del mercado en el año base (2025) | 293.78 Millones de dólares |

| Tamaño del Mercado (2026) | 310.06 Millones de dólares |

| Tamaño del Mercado (2031) | 406.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

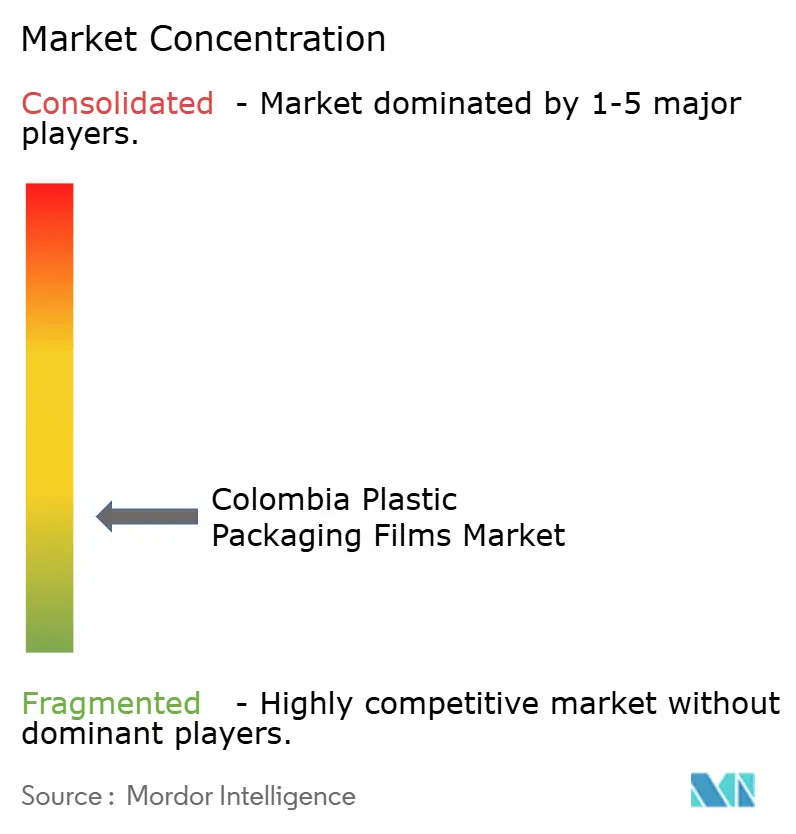

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Embalaje Plástico de Colombia por Mordor Intelligence

El tamaño del mercado de películas de embalaje plástico de Colombia en 2026 se estima en USD 310,06 millones, creciendo desde el valor de 2025 de USD 293,78 millones, con proyecciones para 2031 que muestran USD 406,22 millones, creciendo a una CAGR del 5,54% durante 2026-2031. Las inversiones en bioplásticos, la presión regulatoria para eliminar gradualmente los plásticos de un solo uso y la fuerte demanda de los procesadores de alimentos orientados a la exportación continúan ampliando los flujos de ingresos. Los productores han acelerado el lanzamiento de estructuras mono-material reciclables que reducen las huellas de carbono en más del 50% mientras protegen las barreras de oxígeno y humedad. Las industrias colombianas de café, cacao y alimentos procesados orientadas a la exportación especifican películas multicapa que cumplen con los mandatos internacionales de vida útil en anaquel, mientras que los minoristas urbanos prefieren envases ligeros que reducen los costos logísticos. Los convertidores del sector salud también están actualizando sus procesos hacia películas de PET de grado médico con contenido reciclado posconsumo (PCR) para cumplir con normas de esterilización más estrictas.

Conclusiones Clave del Informe

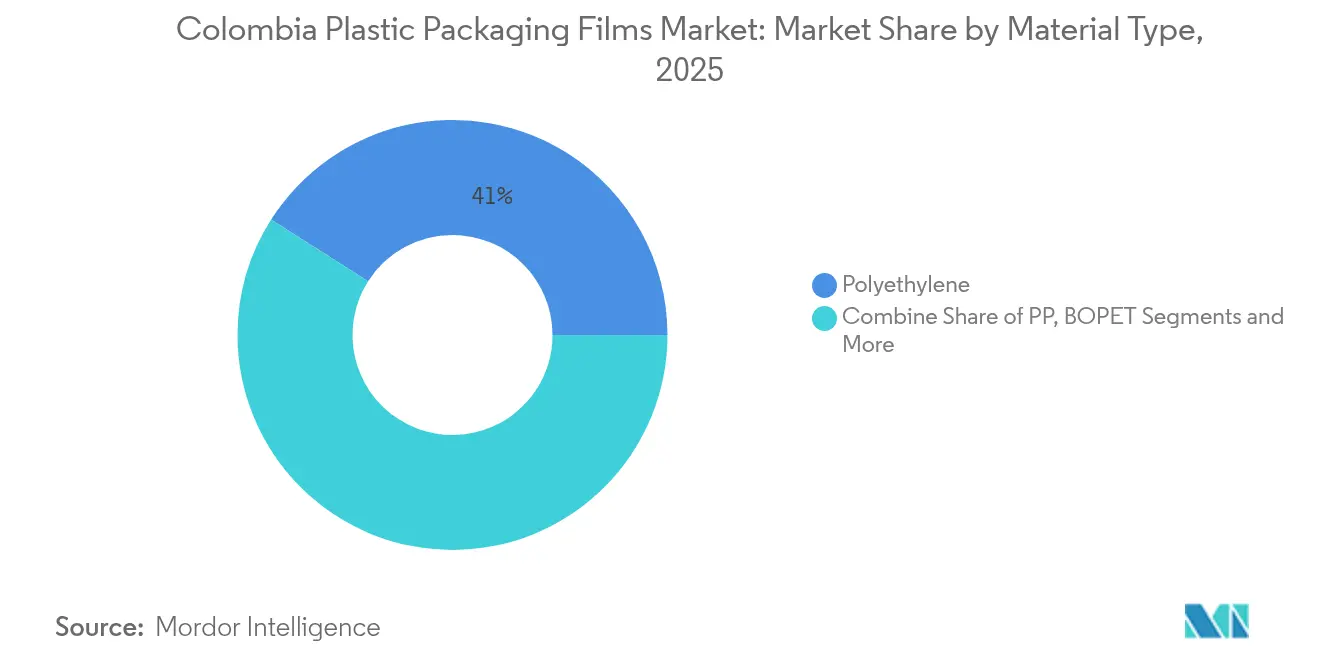

- Por tipo de material, el polietileno mantuvo el 40,98% de la participación del mercado de películas de embalaje plástico de Colombia en 2025; se proyecta que los bioplásticos crecerán a una CAGR del 9,22% hasta 2031.

- Por industria de uso final, el segmento de alimentos lideró con el 56,42% de los ingresos en 2025; se prevé que el embalaje para el sector salud se expanda a una CAGR del 7,55% hasta 2031.

- Por funcionalidad de la película, las películas mono-material de baja barrera representaron el 61,67% del tamaño del mercado de películas de embalaje plástico de Colombia en 2025, mientras que se espera que las películas multicapa de alta barrera aumenten a una CAGR del 6,58%.

- Por formato de embalaje, las envolturas y sobreenvolturas representaron el 45,12% de las ventas en 2025; se pronostica que las bolsas flexibles registrarán una CAGR del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Películas de Embalaje Plástico de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de envases flexibles ligeros en el comercio minorista urbano | +1.2% | Nacional, concentrado en Bogotá, Medellín, Cali | Corto plazo (≤ 2 años) |

| Rápida expansión de las exportaciones de alimentos procesados de Colombia | +1.8% | Nacional, con centros de exportación en Cartagena, Buenaventura | Mediano plazo (2-4 años) |

| Ventajas de costo de las películas frente a los formatos rígidos para las pymes | +0.9% | Nacional, con especial incidencia en los fabricantes regionales | Corto plazo (≤ 2 años) |

| Crecimiento del comercio electrónico que requiere embalaje secundario duradero | +0.7% | Centros urbanos, con expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Mandatos de contratación pública de residuo cero en Bogotá | +0.3% | Área metropolitana de Bogotá, con posible expansión nacional | Largo plazo (≥ 4 años) |

| Adopción de películas para cápsulas de café por parte de tostadores especializados | +0.4% | Regiones cafeteras, mercados especializados urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de envases flexibles ligeros en el comercio minorista urbano

Los supermercados de Bogotá, Medellín y Cali están reemplazando los envases rígidos por bolsas flexibles y envolturas de flujo para recuperar espacio en anaquel, dado que los alquileres minoristas promedio aumentaron un 15% durante 2024. [1]Departamento Nacional de Planeación, "La industria redujo su producción real en 2023," dnp.gov.co Los propietarios de marcas logran reducciones de peso de hasta el 40% por unidad de mantenimiento de existencias y reducen las emisiones logísticas, lo que se alinea con los objetivos de la Ley 2232. La inflación del 5,1% en marzo de 2025 intensifica aún más la búsqueda de envases de menor costo, impulsando a las pequeñas marcas de snacks y cuidado personal a cambiar a bolsas de pie que mejoran la competitividad en términos de precio.

Rápida expansión de las exportaciones de alimentos procesados de Colombia

La producción de café aumentó un 8,1% interanual en 2024, y el PIB agrícola general avanzó un 2,5%, impulsando la demanda de laminados de alta barrera que preservan el sabor y el aroma durante los envíos transpacíficos. [2]Corficol, "Perspectivas de crecimiento y precios del sector agropecuario para 2024," corfi.com Los procesadores de alimentos que apuntan a los mercados de América del Norte y Europa ahora especifican películas multicapa con barreras de EVOH y óxido de aluminio para cumplir con las garantías de vida útil en anaquel. La caída de los precios de los insumos agrícolas —un 7,5% en 2024— libera capital para mejoras en el embalaje, y los datos aduaneros muestran ganancias sostenidas en el tonelaje de exportación hacia los Estados Unidos, Ecuador y Chile.

Ventajas de costo de las películas frente a los formatos rígidos para las pymes

Los rollos flexibles requieren entre un 40% y un 60% menos de resina que los envases rígidos comparables, reducen drásticamente el espacio en almacén y se transportan planos, lo que resulta atractivo para las pequeñas empresas que operan con márgenes ajustados. Los cierres de polietileno y las líneas de corte marcadas con láser permiten a las pymes lanzar envases de apariencia premium sin costosas herramientas de moldeo por inyección, lo que sustenta la resiliencia del mercado de películas de embalaje plástico de Colombia entre los fabricantes regionales.

Crecimiento del comercio electrónico que requiere embalaje secundario duradero

Las plataformas digitales se extienden más allá de las tres principales ciudades hacia mercados de nivel medio, demandando películas para sobres de correo coextruidas con resistencia a la perforación y sellos a prueba de manipulaciones. Los minoristas especifican propiedades de protección contra la humedad para cubrir entregas que transitan desde almacenes costeros húmedos hasta altitudes andinas más frescas, lo que refuerza las ganancias de volumen sostenidas para las películas de polietileno de alta resistencia para envoltura retráctil de agrupación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impuesto creciente sobre plásticos de un solo uso de la Ley 2232 | -1.4% | Implementación nacional, más estricta en las principales ciudades | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la resina vinculada al crudo Brent | -0.8% | Nacional, afecta a todos los fabricantes | Corto plazo (≤ 2 años) |

| Escasez local de materia prima PCR posconsumo | -0.6% | Nacional, más aguda en las regiones del interior | Mediano plazo (2-4 años) |

| Auge de las envolturas compostables a base de celulosa | -0.3% | Mercados urbanos, inicialmente en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impuesto creciente sobre plásticos de un solo uso de la Ley 2232

Con vigencia desde julio de 2024, la Ley 2232 impone un impuesto anual creciente sobre artículos específicos de un solo uso y establece cuotas obligatorias de recolección y reciclaje. Los productores deben financiar esquemas de devolución o enfrentar sanciones, lo que eleva los costos de cumplimiento, en particular para las empresas que carecen de equipos ambientales dedicados. [3]Olga Sanmartín, "¿Cómo impactará la prohibición de plásticos en Colombia?," cambiocolombia.com

Volatilidad del precio de la resina vinculada al crudo Brent

Los precios del polietileno y el polipropileno pueden oscilar entre un 15% y un 20% en un trimestre, comprimiendo los márgenes de los convertidores que importan la mayor parte de las materias primas y operan con un peso que tiende a seguir los ciclos del precio del petróleo. Las multinacionales más grandes cubren sus compras, pero los pequeños convertidores suelen absorber los picos de costos o pierden volumen cuando trasladan los aumentos a los clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La innovación en bioplásticos se acelera

El polietileno mantuvo una participación del 40,98% en el mercado de películas de embalaje plástico de Colombia en 2025, gracias a las redes de convertidores establecidas y a su amplia idoneidad para envolturas de alimentos y sobres de correo. Sin embargo, el subsegmento de bioplásticos crece a una CAGR del 9,22% porque la demanda impulsada por la legislación de envases compostables o de base biológica está redirigiendo el capital hacia formulaciones de almidón de yuca y caña de azúcar. La línea de bolsas 100% a base de yuca de Natpacking ilustra cómo las materias primas locales acortan las cadenas de suministro y atraen a las marcas que buscan una historia de origen colombiano. El polipropileno sigue siendo esencial para los snacks aptos para microondas y las salsas de llenado en caliente que requieren mayor tolerancia al calor. La adopción de BOPET se centra en las exportaciones premium de café y confitería. El poliestireno y el PVC quedan rezagados porque generan mayores tarifas de reciclaje bajo las regulaciones municipales de residuos.

A medida que los convertidores reformulan sus productos hacia mezclas de PCR, varias plantas ahora coextruyen entre un 30% y un 50% de contenido reciclado sin sacrificar la resistencia del sellado. Las líneas base de barrera multicapa continúan apoyándose en matrices de polietileno con capas de EVOH o metalización, pero la innovación en mono-material está reduciendo las brechas de rendimiento. Se proyecta que el tamaño del mercado de películas de embalaje plástico de Colombia para bioplásticos alcance USD 57,9 millones en 2031, lo que refleja este cambio. La inversión continua en I+D garantiza que las películas de base biológica cumplan con los límites de migración para el contacto directo con alimentos, al tiempo que ofrecen una resistencia a la perforación comparable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La expansión del sector salud supera el crecimiento del sector alimentario

Las aplicaciones alimentarias generaron el 56,42% de los ingresos de 2025, respaldadas por el creciente consumo de snacks procesados, productos de panadería y productos frescos. Sin embargo, el tamaño del mercado de películas de embalaje plástico de Colombia dentro del sector salud se está acelerando a una CAGR del 7,55%, impulsado por la expansión de lotes farmacéuticos locales y códigos de esterilización más estrictos. Las películas de PET Evercare de Evertis con un 50% de contenido PCR ahora satisfacen la compatibilidad con la irradiación gamma, lo que permite a las clínicas cumplir con los protocolos de control de infecciones mientras avanzan hacia los objetivos de economía circular.

Las categorías de cuidado del hogar y cuidado personal se benefician de las tendencias de bolsas de recarga que reducen el uso de plástico hasta en un 70% por ciclo de recarga y se alinean con los compromisos de reducción de residuos de los minoristas. Los usuarios industriales, del sector automotriz, electrónico y de fertilizantes, continúan requiriendo revestimientos y películas de uso intensivo, pero el crecimiento queda por detrás del promedio general a medida que los productores optimizan el peso del embalaje.

Por Funcionalidad de la Película: Avances en tecnología de barrera

Las construcciones mono-material de baja barrera captaron el 61,67% de la demanda de 2025 debido a su fácil reciclabilidad y bajo costo. Se proyecta que los grados multicapa de alta barrera se expandan un 6,58% anual hasta 2031, a medida que los exportadores de alimentos y los fabricantes de medicamentos amplían los ciclos de distribución. El BOPP metalizado y el PET recubierto con óxido de aluminio abren ventanas de vida útil en anaquel de tres a cinco años para las cápsulas de café deshidratado y las mezclas de chocolate en polvo. Mientras tanto, los propietarios de marcas invierten en películas de PE mono-material ricas en EVOH que mantienen la compatibilidad con la corriente de reciclaje al tiempo que reducen las tasas de transmisión de oxígeno a menos de 0,4 cc/m²/día.

Los equipos de I+D también están examinando aditivos antimicrobianos que inhiben el crecimiento bacteriano en paños médicos y envolturas de carne. Las películas activas captadoras de humedad y etileno se encuentran en fase de prueba piloto con exportadores colombianos de banano y aguacate que buscan reducir las pérdidas poscosecha.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Embalaje: Las bolsas flexibles se disparan por las tendencias de conveniencia

Las envolturas y sobreenvolturas representaron el 45,12% de los ingresos en 2025, principalmente bolsas para pan, láminas para productos frescos y paquetes retráctiles. Se pronostica que las bolsas flexibles crecerán a una CAGR del 9,05% a medida que los consumidores se inclinan por opciones resellables y ligeras que maximizan el espacio en la despensa. Los tostadores de café han adoptado bolsas de alta barrera sin aluminio con válvulas desgasificadoras, lo que permite una presentación lista para exportar que se adapta a las máquinas de cápsulas. La tecnología de empalme de rollos AutoSplicer Pro de FLtècnics redujo los desperdicios y aumentó el tiempo de actividad de las líneas de bolsas en un 10%, lo que subraya el gasto de capital que sostiene los cambios de formato.

Las bolsas a granel y los revestimientos de múltiples capas siguen siendo significativos en los canales de fertilizantes y alimentos para mascotas, pero muestran una velocidad más lenta. Las capuchas de estiramiento y retráctiles mantienen una demanda estable en los multipacks de bebidas a pesar del auge de las alternativas de cartón corrugado, ya que la película mantiene el costo unitario más bajo para los embotelladores nacionales.

Análisis Geográfico

El mercado de películas de embalaje plástico de Colombia se concentra en Bogotá, Medellín y Cali, que en conjunto representan alrededor del 60% del consumo nacional. Bogotá acapara la mayor parte gracias a las densas cadenas minoristas y a la contratación pública gubernamental que ahora exige envases reciclados o reciclables. El regreso de Label Summit Latin America a la capital en 2024 atrajo a 750 delegados, lo que subraya el estatus de la ciudad como centro de innovación en embalaje.

Los corredores costeros anclados en Cartagena y Buenaventura manejan una alta proporción de películas de grado exportación. Su logística portuaria favorece la contenedorización rápida de café, frutas tropicales y alimentos procesados con destino a los Estados Unidos y Europa. Los climas húmedos del Caribe requieren mejoras en la barrera contra la humedad, lo que crea oportunidades para recubrimientos metalizados y de óxido de aluminio. Los cinturones cafeteros del interior cercanos a Medellín demandan laminados especiales para bolsas de café tostado y molido, así como tapas de cápsulas con barrera de oxígeno.

Ciudades secundarias como Bucaramanga, Pereira y Pasto registran ahora flujos elevados de paquetes de comercio electrónico que dependen de películas duraderas para sobres de correo. Sin embargo, los sistemas de reciclaje siguen siendo menos desarrollados fuera de los principales centros urbanos, y la escasez de materia prima PCR limita las ambiciones locales de circuito cerrado. Los proveedores de películas que establezcan alianzas de recolección en estas regiones pueden asegurar flujos de insumos y obtener créditos fiscales bajo la Ley 2232.

Panorama Competitivo

Las grandes multinacionales Amcor, Sealed Air y Mondi comparten el escenario con nombres locales como Distripacking Colombia SAS, Plafilm SA y Empaques Transparentes SA. Los costos de cumplimiento vinculados a las cuotas de contenido reciclado están impulsando una consolidación gradual a medida que las ventajas de escala cobran mayor importancia. La alianza técnica de ExxonMobil con Plastilene en películas de polietileno de envoltura retráctil de agrupación ricas en PCR ejemplifica cómo los proveedores de resinas respaldan la innovación de los convertidores para asegurar la demanda aguas abajo.

Los proyectos de I+D ahora se centran en soluciones mono-material, impresión digital para agilidad en unidades de mantenimiento de existencias y resinas de base biológica. Amcor se comprometió a obtener polietileno mecánicamente reciclado de la nueva planta de NOVA Chemicals en Indiana, alineando el suministro para alcanzar su objetivo de contenido reciclado del 30% para 2030. [4]Amcor, "Amcor y NOVA Chemicals anuncian acuerdo para obtener polietileno mecánicamente reciclado," amcor.com Mondi amplió la capacidad de extrusión en Europa, proporcionando grados de PE de barrera adaptables a los perfiles climáticos de América Latina.

Los convertidores locales como Flexo Spring invierten en prensas flexográficas de 8 colores para atender a las marcas regionales con gráficos de tiradas cortas, mientras que las empresas más pequeñas pivotan hacia ofertas de nicho como envolturas compostables para jeringas. Los especialistas en bioproductos Natpacking y las empresas emergentes que experimentan con mezclas de PLA de caña de azúcar pueden ganar participación de mercado en el comercio minorista premium. El éxito ahora depende menos del liderazgo en costos y más del cumplimiento regulatorio ágil, el abastecimiento de PCR y la ingeniería de aplicaciones.

Líderes de la Industria de Películas de Embalaje Plástico de Colombia

Taghleef Industries

Distripacking Colombia SAS

Plafilm SA

Amcor Plc

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ExxonMobil y Winpack lanzaron películas de estiramiento con un 50% de PCR y simultáneamente se asociaron con Plastilene en películas retráctiles para el mercado de películas de embalaje plástico de Colombia.

- Marzo de 2025: Línea Adhesiva amplió su planta de Bogotá con una prensa Nilpeter FB-17 para diversificar su oferta de películas laminadas y aumentar el rendimiento para los clientes del sector alimentario regional.

- Enero de 2025: Amcor firmó un memorando de entendimiento con NOVA Chemicals para asegurar polietileno mecánicamente reciclado, en apoyo de un objetivo de contenido reciclado del 30% en las películas fabricadas en Colombia para 2030.

- Junio de 2024: Amcor presentó el primer sobre de alta barrera diseñado para ser reciclado para chocolate en polvo de Colombia, reduciendo la huella de carbono del envase en un 53% y el consumo de agua en un 84% durante el reciclaje.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Mordor Intelligence define el mercado de películas de embalaje plástico de Colombia como la demanda anual de películas poliméricas recién extruidas o convertidas, principalmente PE, PP (BOPP y CPP), PET, PVC, EVOH y grados emergentes de base biológica, vendidas a propietarios de marcas, co-envasadores y usuarios industriales para envolturas, tapas, bolsas flexibles, sobres y laminación. Los valores reflejan los precios de fábrica de los rollos terminados y excluyen los formatos rígidos, las mangas retráctiles, las etiquetas y cualquier valor de los bienes envasados.

Exclusión del alcance: las bandejas termoformadas, las láminas para blíster, el acolchado agrícola y la envoltura retráctil utilizada estrictamente para la paletización quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Tipo de Material

- Polipropileno (PP)

- Polietileno (PE)

- Polietileno-tereftalato (BOPET)

- Poliestireno (OPS)

- Policloruro de vinilo (PVC)

- Bioplásticos

- Otros Tipos de Material

- Por Industria de Uso Final

- Alimentos

- Dulces y Confitería

- Alimentos Congelados

- Productos Frescos

- Productos Lácteos

- Alimentos Secos

- Carne, Aves y Mariscos

- Alimentos para Mascotas

- Otros Productos Alimentarios

- Salud

- Cuidado Personal y Cuidado del Hogar

- Embalaje Industrial

- Otras Industrias de Uso Final

- Alimentos

- Por Funcionalidad de la Película

- Películas Mono-Material de Baja Barrera

- Películas Metalizadas de Barrera Media

- Películas Multicapa de Alta Barrera

- Películas Activas Especiales y Antimicrobianas

- Por Formato de Embalaje

- Envolturas y Sobreenvolturas

- Bolsas y Revestimientos

- Bolsas Flexibles (de pie, con boquilla)

- Otros Formatos de Embalaje

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las conversaciones con convertidores, gerentes de compras de bienes de consumo de alta rotación y especialistas en logística en Bogotá, Medellín y Barranquilla nos ayudaron a validar los precios de venta promedio, evaluar los cambios en la penetración de bolsas flexibles en las exportaciones de carne y someter a prueba de estrés los supuestos de traslado de costos de resina. Los conocimientos de los responsables de sostenibilidad aclararon las tasas de sustitución probables una vez que se endurezcan las prohibiciones de un solo uso.

Investigación Documental

Nuestros analistas comenzaron con las estadísticas de comercio colombiano del DANE, los datos de importación de resinas a través de Volza y las series de producción de embalaje del ANDI. Los documentos de posición de la industria de Acoplásticos, las gacetas gubernamentales que describen las fases de la Ley 2232 y los estudios revisados por pares sobre el reciclaje de películas de barrera proporcionaron bases de referencia en materia de política y técnica. Los informes anuales de las empresas, las presentaciones de ofertas públicas iniciales locales y los archivos de noticias consultados a través de Dow Jones Factiva completaron la inteligencia corporativa. Las fuentes citadas son ilustrativas; muchas publicaciones adicionales alimentaron la etapa documental.

Dimensionamiento del Mercado y Pronóstico

Anclamos el volumen de 2024 utilizando el tonelaje de importación más el de extrusión doméstica, luego aplicamos una verificación de conjunto de aplicaciones de arriba hacia abajo que vincula la intensidad de la película con la producción de alimentos envasados, los recuentos de paquetes de comercio electrónico y los datos de admisiones hospitalarias. Los totales de proveedores y los puntos de referencia de precio de venta promedio por kilogramo muestreados proporcionaron una verificación cruzada selectiva de abajo hacia arriba antes de reconciliar los totales. Variables clave como las tendencias de consumo de carne de pollo, las curvas de precios del PE vinculadas al Brent y la participación de las bolsas flexibles en el comercio minorista alimentan una regresión multivariante que proyecta la demanda hasta 2030. Los márgenes de escenario se ajustan para una volatilidad de la resina superior al 15% y para una adopción acelerada de películas de base biológica.

Validación de Datos y Ciclo de Actualización

Los modelos se ejecutan a través de indicadores de varianza frente a los flujos históricos de comercio y los índices de producción del ANDI. Los revisores senior cuestionan las anomalías y volvemos a contactar al menos a tres participantes del mercado cuando las desviaciones superan dos desviaciones estándar. Los informes se actualizan cada doce meses, con ajustes a mitad de ciclo cuando ocurren eventos materiales, como una nueva línea de BOPP de 40 kt.

Por qué la Línea de Base de Películas de Embalaje Plástico de Colombia de Mordor es Confiable

Las estimaciones publicadas difieren porque las empresas seleccionan alcances de producto, puntos de precio y ritmos de actualización divergentes. Algunas incluyen láminas rígidas o contabilizan los márgenes minoristas, mientras que otras modelan promedios de América Latina y los prorratean a Colombia.

Los principales factores de brecha incluyen: 1) el enfoque de Mordor exclusivamente en rollos de película convertida, 2) nuestra metodología cruzada mixta de arriba hacia abajo y de abajo hacia arriba, 3) entrevistas de campo anuales que captan los rápidos cambios en la adopción de bolsas flexibles, y 4) el ajuste a moneda constante utilizando los promedios del Banco de la República, lo que contrasta con los ajustes de tipo de cambio a mitad de año de los competidores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 293,8 M (2025) | ||

| USD 250 M (2023) | Consultora Regional A | Incluye láminas de barrera semirígidas y aplica proxies de crecimiento uniformes para América Latina sin verificaciones de comercio específicas de Colombia |

| USD 890 M (2023) | Revista Sectorial B | Valores calculados a nivel de envase minorista e incluye envoltura retráctil y etiquetas, lo que infla significativamente la base |

En resumen, al limitar el alcance a las verdaderas películas flexibles, triangular los volúmenes con auditorías aduaneras y de plantas, y actualizar los modelos con una cadencia anual estricta, Mordor Intelligence ofrece una línea de base equilibrada que los tomadores de decisiones pueden rastrear hasta variables claras y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de películas de embalaje plástico de Colombia?

El mercado está valorado en USD 310,06 millones en 2026 y se proyecta que alcance USD 406,22 millones en 2031.

¿Qué material lidera el mercado actualmente?

El polietileno lidera con una participación del 40,98%, aunque los bioplásticos se expanden más rápidamente a una CAGR del 9,22%.

¿Por qué las bolsas flexibles están ganando popularidad?

Las bolsas flexibles ofrecen resellabilidad, ventajas logísticas por su ligereza y un fuerte atractivo en el anaquel minorista, lo que les ayuda a crecer a una CAGR del 9,05% hasta 2031.

¿Cómo impacta la Ley 2232 a los fabricantes?

La ley impone impuestos crecientes sobre los plásticos de un solo uso y establece cuotas de recolección obligatorias, lo que aumenta los costos de cumplimiento e impulsa la inversión en películas reciclables o de base biológica.

¿Qué segmento de uso final tiene el pronóstico de crecimiento más rápido?

Se prevé que el embalaje para el sector salud crezca a una CAGR del 7,55% a medida que las normas de esterilización más estrictas impulsan la demanda de películas de PET y PE de grado médico.

Última actualización de la página el: