Tamaño y Participación del Mercado de Lubricantes Automotrices de Colombia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

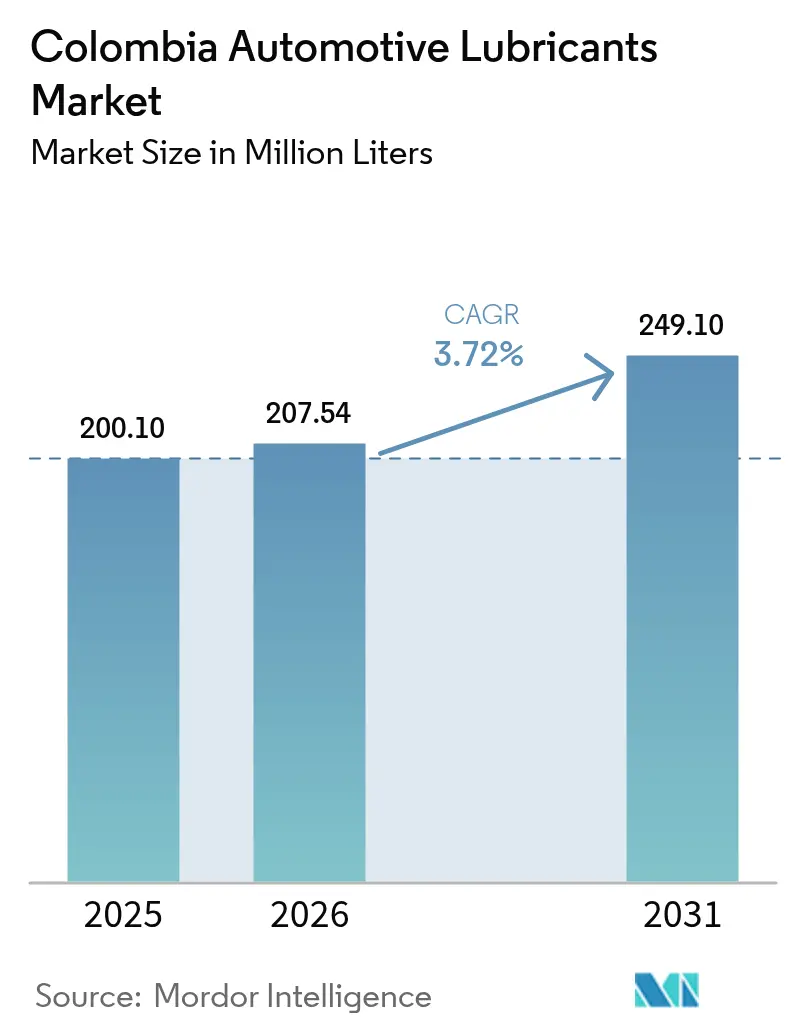

| Tamaño del mercado en el año base (2025) | 200.10 Millones de litros |

| Volumen del Mercado (2026) | 207.54 Millones de litros |

| Volumen del Mercado (2031) | 249.1 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Colombia por Mordor Intelligence

El Mercado de Lubricantes Automotrices de Colombia fue valorado en 200,10 millones de litros en 2025 y se estima que crecerá desde 207,54 millones de litros en 2026 hasta alcanzar 249,1 millones de litros en 2031, a una CAGR del 3,72% durante el período de pronóstico (2026-2031). El crecimiento se mantiene moderado debido a que la depreciación del peso y la inflación persistente han incrementado los precios de los lubricantes desde 2023; sin embargo, los motores más antiguos aún requieren intervalos de cambio cortos, lo que sostiene la demanda en volumen. La modernización de las flotas comerciales, vinculada a la adopción de la norma Euro VI, el continuo auge de las motocicletas en los corredores urbanos densamente poblados y la expansión de los locales de cambio rápido de aceite en ciudades secundarias se combinan para ampliar las oportunidades en el mercado de posventa, aun cuando la actividad de productos falsificados desvía una parte del volumen total. La depreciación de la moneda ha impulsado una migración hacia los aceites minerales, pero los aceites sintéticos especificados por los fabricantes de equipos originales (OEM) están ganando participación entre los consumidores premium, lo que subraya un panorama de producto de dos niveles dentro del mercado de lubricantes automotrices de Colombia.

Conclusiones Clave del Informe

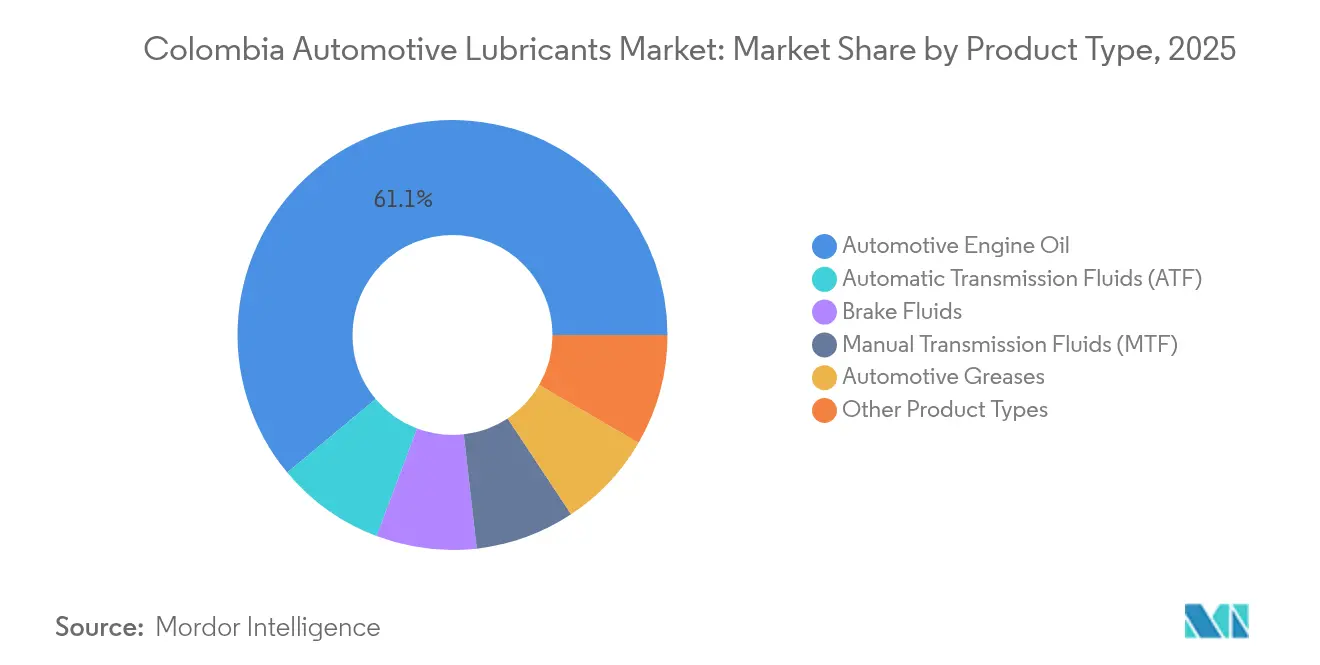

- Por tipo de producto, el aceite de motor automotriz lideró con una participación del 61,05% del mercado de lubricantes automotrices de Colombia en 2025; se proyecta que los fluidos de transmisión automática registrarán la CAGR más alta del 4,10% hasta 2031.

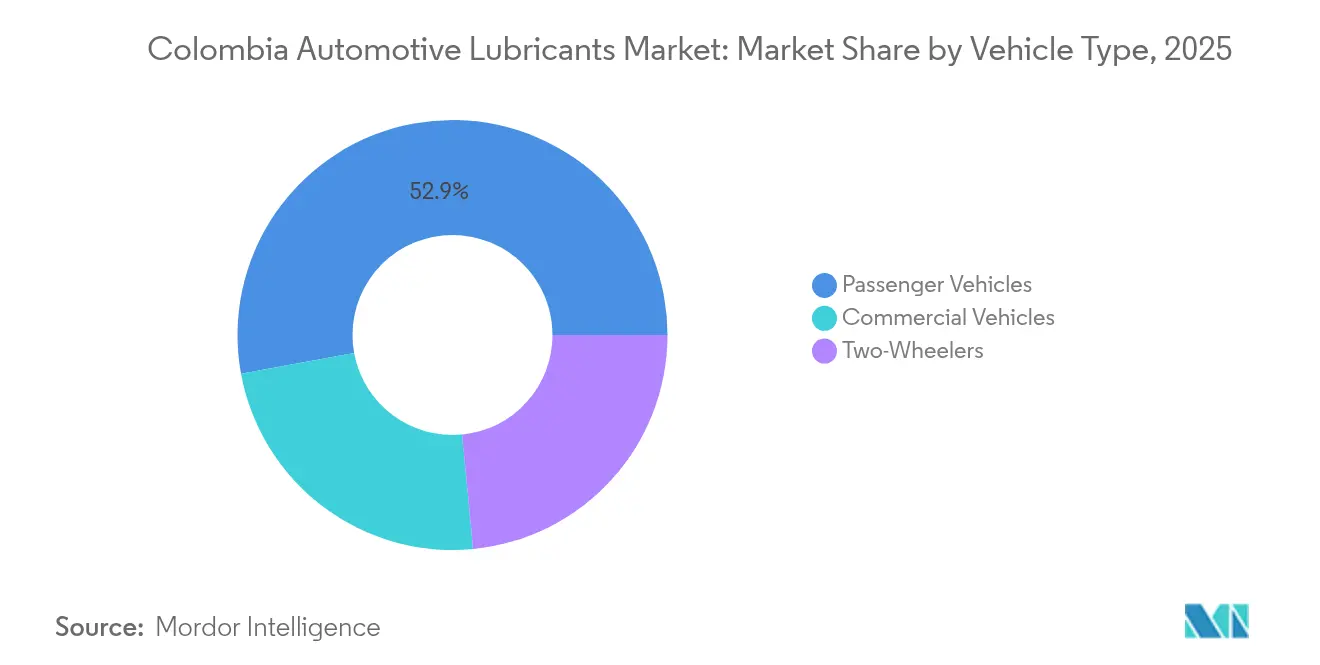

- Por tipo de vehículo, los vehículos de pasajeros representaron el 52,88% del volumen de 2025, mientras que se prevé que los vehículos comerciales registren la tasa de crecimiento más sólida del 4,32% entre 2025 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Colombia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la motorización y las motocicletas | +1.2% | Corredores de Bogotá, Medellín y Cali | Mediano plazo (2-4 años) |

| Envejecimiento de la flota y mayor frecuencia de cambio de aceite | +0.9% | Nacional, más pronunciado en áreas rurales | Largo plazo (≥ 4 años) |

| Expansión de los canales de cambio rápido de aceite y comercio electrónico | +0.7% | Ciudades urbanas y secundarias | Corto plazo (≤ 2 años) |

| Transición hacia aceites sintéticos premium y aceites de baja viscosidad | +0.5% | Segmentos urbanos de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Contratos de servicio vinculados a OEM para flotas | +0.4% | Corredores comerciales y mineros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Motorización y las Motocicletas

Las motocicletas constituyen la mayoría del parque vehicular de Colombia, lo que mantiene el mercado de lubricantes automotrices de Colombia estrechamente vinculado a los patrones de uso de los vehículos de dos ruedas. El tráfico denso, la escasez de estacionamiento y el floreciente ecosistema de entrega de última milla en Bogotá, Medellín y Cali impulsan a los hogares y a los repartidores de la economía informal hacia motocicletas asequibles que requieren aceites conformes con la norma JASO T903 para la protección del embrague en baño de aceite. Aunque cada motocicleta consume mucho menos lubricante que un automóvil, la alta utilización —especialmente entre las flotas de reparto— incrementa la demanda agregada, dado que los intervalos de cambio de aceite pueden caer por debajo de los 2.500 km en condiciones de tráfico de parada y arranque. Los propietarios de motocicletas muestran disposición a pagar primas moderadas por productos de marca que protejan contra la corrosión causada por combustibles mezclados con etanol, una dinámica que eleva el valor por litro en comparación con los aceites de entrada de gama para automóviles de pasajeros. A medida que las plataformas de comercio electrónico amplían las ventas directas al consumidor, los motociclistas rurales también acceden a formulaciones de dos tiempos y cuatro tiempos de marcas reconocidas, lo que refuerza el crecimiento del volumen a nivel nacional para el mercado de lubricantes automotrices de Colombia[1]MobilityPlaza, "Terpel amplía su alcance de GLP con una nueva estación en Colombia," mobilityplaza.org .

Envejecimiento de la Flota y Mayor Frecuencia de Cambio de Aceite

La antigüedad promedio de la flota de Colombia, de 15,8 años, mantiene los aceites de motor convencionales en el centro de la cultura de mantenimiento preventivo y sustenta una base de demanda confiable para el mercado de lubricantes automotrices de Colombia. Los motores más antiguos presentan fugas por el pistón, sellos desgastados y depósitos elevados de combustión, lo que obliga a los automovilistas a seguir prácticas de drenaje de 3.000 a 5.000 km, resistiendo los intervalos extendidos habituales en mercados con vehículos más modernos. Las zonas rurales que dependen de camionetas y SUV envejecidos para el transporte agrícola amplifican este efecto, registrando edades promedio de vehículos incluso superiores a las de sus contrapartes urbanas. Las unidades de uso intensivo en minería y agricultura superan frecuentemente los 25 años de servicio, lo que amplifica el consumo de lubricantes debido a los ciclos de trabajo severos y los entornos polvorientos que aceleran la degradación del aceite. Los propietarios de flotas antiguas con presupuestos limitados optan frecuentemente por aceites minerales multigrado 20W-50 o 15W-40 que equilibran costo y protección, lo que garantiza que las marcas de gama económica sigan siendo altamente relevantes dentro del mercado de lubricantes automotrices de Colombia.

Expansión de los Canales de Cambio Rápido de Aceite y Comercio Electrónico

Las cadenas de servicio rápido y las tiendas en línea están reduciendo las brechas de servicio generadas por la desafiante topografía de Colombia, desbloqueando así litros incrementales para el mercado de lubricantes automotrices de Colombia. Los locales de cambio rápido de aceite en estaciones de servicio metropolitanas realizan el cambio de aceite de motor en menos de 30 minutos, en contraste con los talleres tradicionales que pueden tardar medio día y requieren citas previas. El crecimiento paralelo del comercio electrónico permite a los proveedores llegar a ciudades secundarias, como Bucaramanga y Villavicencio, donde la distribución en tiendas físicas sigue siendo limitada, ofreciendo frecuentemente entregas en la misma semana y kits de filtros combinados que fomentan la fidelización del cliente. En conjunto, estos canales elevan la visibilidad de las marcas, amplían la disponibilidad de ofertas premium e incrementan la frecuencia de cambio al simplificar el acceso a productos aprobados por los OEM, dinamizando aún más el mercado de lubricantes automotrices de Colombia.

Transición hacia Aceites Sintéticos Premium y Aceites de Baja Viscosidad

A pesar de la presión sobre el presupuesto familiar, los consumidores colombianos que adquieren vehículos de modelos recientes se encuentran con primeras cargas de fábrica conformes con API SP e ILSAC GF-6A/B que requieren aceites sintéticos 0W-20 o 5W-20, lo que impulsa la demanda hacia referencias de mayor valor dentro del mercado de lubricantes automotrices de Colombia. Los concesionarios de Chevrolet, Kia y Ford ofrecen cupones de primer servicio que fidelizan a los clientes en ciclos de uso de aceite sintético, mientras que los talleres independientes en los distritos de alto poder adquisitivo de Bogotá cumplen estas especificaciones para mantener la validez de la garantía. Chevron fabrica Havoline PRO-DS a nivel nacional, cumpliendo con las aprobaciones Ford WSS y GM dexos1 Gen 3, lo que reduce las barreras de precio frente a los aceites sintéticos importados que se enfrentan a la debilidad del peso. Aun así, la inflación persistente lleva a muchos conductores a alternar entre cargas sintéticas y minerales, lo que refleja un mercado escalonado donde la adopción premium crece en los centros urbanos pero los productos convencionales siguen siendo dominantes a nivel nacional. Durante el período de pronóstico, se espera que los mandatos más amplios de eficiencia de combustible incrementen la penetración de los aceites sintéticos, respaldando mejoras en la mezcla de productos para el mercado de lubricantes automotrices de Colombia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración macroeconómica e inflación | -0.8% | Nacional, más pronunciado en áreas rurales | Corto plazo (≤ 2 años) |

| Regulación más estricta para la eliminación de aceites usados | -0.3% | Principales ciudades | Mediano plazo (2-4 años) |

| Penetración de lubricantes falsificados y del mercado gris | -0.5% | Canales fronterizos e informales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración Macroeconómica e Inflación

La caída del peso frente al dólar estadounidense desde 2023 y la inflación al consumidor han obligado a los hogares a posponer el mantenimiento y extender los intervalos de cambio de aceite, reduciendo el volumen a corto plazo para el mercado de lubricantes automotrices de Colombia. Las cadenas de suministro de aceites base con alta dependencia de importaciones transmiten directamente la debilidad del tipo de cambio a los precios en los puntos de venta, ampliando así la brecha entre los aceites sintéticos y los minerales y acelerando un cambio en la preferencia del consumidor hacia los segmentos de valor económico. Los operadores de transporte comercial se cubren comprando al por mayor durante ventanas cambiarias favorables; sin embargo, muchas flotas pequeñas simplemente alargan sus ciclos de mantenimiento, erosionando el rendimiento del segmento premium. La inflación recorta el gasto discrecional en la actualización de vehículos, frenando las importaciones de automóviles nuevos que típicamente dependen de aceites sintéticos de baja viscosidad, posponiendo así las mejoras en la mezcla de productos. Aunque se proyecta que la inflación se sitúe por debajo del 4% en 2026, el impacto inmediato sobre el ingreso disponible sigue siendo el principal viento en contra a corto plazo para el mercado de lubricantes automotrices de Colombia.

Regulación Más Estricta para la Eliminación de Aceites Usados

El cumplimiento más riguroso del Decreto 1076 de 2015 por parte de la ANLA incrementa los costos de gestión al exigir la recolección por operadores autorizados, tanques de almacenamiento con contención secundaria y documentación de trazabilidad completa, requisitos que muchos talleres pequeños tienen dificultades para financiar. Las tasas de recolección se encuentran muy por debajo de las de los mercados desarrollados, lo que lleva a los reguladores a exigir prueba de recolección de aceite usado antes de renovar los permisos ambientales. Los mezcladores de mayor tamaño pueden integrar el rerrefinado interno o contratar recicladores certificados para convertir el aceite usado en aceite base, lo que podría generar un margen de economía circular, pero este enfoque también eleva el gasto de capital. Los talleres informales que no cumplan con las nuevas normas corren el riesgo de cierre o de recurrir al vertido ilícito, lo que reduciría las ventas de lubricantes legales registradas en las estadísticas oficiales. A mediano plazo, se espera que las inversiones en cumplimiento realizadas por los actores organizados fortalezcan la confianza en las marcas y eliminen a los competidores no conformes, estabilizando gradualmente el mercado de lubricantes automotrices de Colombia[2]Autoridad Nacional de Licencias Ambientales (ANLA), "¿Qué es el PARP?," anla.gov.co .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Aceite de Motor en Medio del Crecimiento de los Fluidos de Transmisión

El aceite de motor automotriz capturó el 61,05% de la participación del mercado de lubricantes automotrices de Colombia en 2025, gracias al envejecimiento de la flota del país y a los cortos intervalos de drenaje. Dentro de esa base, los multigrados SAE 15W-40 siguen siendo el caballo de batalla para los motores de gasolina y diésel heredados, mientras que los aceites sintéticos 0W-20 para unidades de gasolina turboalimentadas están ganando terreno desde una base baja. Se proyecta que el volumen de fluidos de transmisión automática superará al de todos los demás productos con una CAGR del 4,10% hasta 2031, lo que refleja la creciente proporción de automóviles de pasajeros importados equipados con transmisiones automáticas de seis y ocho velocidades y la adopción tardía de las transmisiones continuamente variables. La complejidad de las cajas de cambio incrementa los requisitos de llenado por vehículo y acorta los intervalos de cambio, lo que apoya los ingresos del segmento incluso cuando el recuento de unidades se estabiliza. Los aceites para transmisiones manuales y diferenciales continúan atendiendo una demanda sostenida en flotas comerciales ligeras y camionetas rurales, que aún prefieren las transmisiones manuales. Mientras tanto, los fluidos de frenos están experimentando una transición gradual de DOT 3 a DOT 4 a medida que aumenta la penetración de los sistemas ABS. Las grasas automotrices atienden usos en chasis, juntas homocinéticas y aplicaciones industriales, dominados por formulaciones de complejo de litio de grado NLGI 2 que toleran las tierras bajas cálidas y húmedas de Colombia y las altitudes más frescas de los Andes.

La sensibilidad al precio da forma a la bifurcación de productos dentro del mercado de lubricantes automotrices de Colombia. Los aceites sintéticos reclaman una participación de mercado creciente porque las cláusulas de garantía de los OEM para los SUV y los vehículos crossover de modelos recientes especifican API SP 0W-20 o 5W-30, aunque los aceites minerales mantienen una participación de mercado dominante donde los motores de aleación de paridad funcionan con paquetes de aditivos menos sofisticados. La mezcla doméstica realizada por Chevron y Terpel mitiga la exposición al tipo de cambio para las referencias de aceite sintético, reduciendo la brecha de precios con las importaciones provenientes de Estados Unidos o Singapur y facilitando las barreras de adopción. Los mezcladores de pequeños lotes que compiten en el segmento económico inundan el mercado con monogrados 20W-50 que atraen a los taxistas preocupados por los costos, a pesar de su menor rendimiento en términos de economía de combustible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan el Crecimiento a Pesar del Dominio de los Automóviles de Pasajeros

Los vehículos de pasajeros generaron el 52,88% del volumen de 2025; sin embargo, las importaciones moderadas de automóviles nuevos y los crecientes intervalos de drenaje en los motores modernos limitan el crecimiento en litros del segmento. Por el contrario, los vehículos comerciales, que van desde camionetas de Clase 3 que sirven a la agrologística hasta tractocamiones de Clase 8 que transportan carbón, tienen proyectado registrar una CAGR del 4,32% hasta 2031, superando a todas las demás categorías dentro del mercado de lubricantes automotrices de Colombia. La adopción de la norma Euro VI bajo las próximas normativas de emisiones de diésel requiere aceites de nivel superior CK-4 para manejar limitaciones más estrictas de hollín e intervalos extendidos de 40.000 km, al tiempo que eleva el valor por llenado incluso cuando la frecuencia de lubricación disminuye ligeramente. Las flotas mineras que operan en los departamentos de Cesar y Antioquia someten sus motores a altas cargas, aire polvoriento y topografía escarpada, lo que acelera la oxidación del aceite y requiere cambios más frecuentes, a pesar del uso de formulaciones mejoradas. Las licitaciones gubernamentales para la renovación de flotas de autobuses y camiones de basura estipulan el uso de aceites sintéticos aprobados por los OEM, reforzando los volúmenes del segmento premium de forma independiente a los ciclos de compra del consumidor.

Las motocicletas constituyen el mayor número absoluto de vehículos pero contribuyen con un volumen absoluto de litros inferior; sin embargo, su rápida expansión del parque las hace relevantes para el crecimiento a mediano plazo del tamaño del mercado de lubricantes automotrices de Colombia a nivel de segmento. Las empresas de reparto y las plataformas de transporte por aplicación realizan cambios de aceite cada 2.000-3.000 km, incrementando el consumo por motocicleta más allá del de los motociclistas recreativos. La mayoría de las motocicletas requieren aceites JASO MA 10W-30 o 20W-40 que protegen los embragues en baño de aceite, proporcionando diferenciación para los mezcladores a través de modificadores de fricción y resistencia al etanol. Si bien las motocicletas eléctricas están ingresando a flotas piloto, es poco probable que su participación impacte significativamente la demanda de lubricantes antes de 2030, dada la infraestructura de carga limitada y los mayores costos iniciales asociados a ellas. En conjunto, el corredor de vehículos comerciales, impulsado por las actualizaciones en minería, logística y transporte público, proporciona el nicho de crecimiento más resiliente para el mercado de lubricantes automotrices de Colombia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Bogotá, Medellín y Cali representan una porción significativa del consumo nacional de lubricantes, impulsada por densas poblaciones de vehículos, un ingreso disponible sólido y estaciones de servicio completo que promueven referencias premium. Dentro de estas ciudades, el tamaño del mercado de lubricantes automotrices de Colombia se beneficia de los aceites sintéticos instalados por los concesionarios y las cadenas de cambio rápido de aceite concentradas cerca de los núcleos residenciales. El corredor de carga andino que une Bogotá con el puerto caribeño de Cartagena canaliza el tráfico de camiones pesados que eleva la demanda de aceite de motor diésel CK-4, mientras que los operadores de autobuses exprés con sede en Bogotá prefieren aceites sintéticos de bajo contenido de cenizas, azufre y fósforo (low-SAPS) 10W-40 para cumplir con la norma Euro VI. Las regiones costeras aprovechan la proximidad a los puertos para importar aceites base y aceites terminados; sin embargo, Buenaventura actúa simultáneamente como la principal puerta de entrada de aceites falsificados, especialmente de productos de bajo precio 20W-50 dirigidos a minoristas informales a lo largo del corredor costero del Pacífico.

Los departamentos rurales dependen de aceites multigrado convencionales vendidos a través de ferreterías porque las cadenas de distribución están fragmentadas y el poder adquisitivo es menor; no obstante, la mecanización agrícola y los esfuerzos gubernamentales de construcción de carreteras impulsan el consumo creciente de fluidos hidráulicos, grasas y aceites de motor para uso intensivo en estas regiones. Los clústeres mineros en Cesar, La Guajira y Antioquia generan una demanda irregular pero significativa de lubricantes para servicio severo, con tanques a granel en los sitios de operación que son abastecidos a través de camiones cisterna contratados para minimizar el tiempo de inactividad. El corredor del Pacífico experimenta calidad de carreteras limitada y mayores costos logísticos, lo que reduce la diversidad de marcas disponibles. Los actores regionales con pequeñas líneas de mezcla en Cali y Palmira satisfacen la demanda inmediata de manera más eficiente que las marcas multinacionales que envían desde Bogotá o Barranquilla. Las zonas fronterizas con Venezuela y Ecuador experimentan una fuerte infiltración del mercado gris debido a los diferenciales arancelarios, lo que suprime los volúmenes del sector formal y complica la aplicación de las normas para el mercado de lubricantes automotrices de Colombia.

Panorama Competitivo

El mercado de lubricantes automotrices de Colombia se mantiene moderadamente consolidado. Terpel capitaliza su red de estaciones para agrupar servicios de cambio rápido de aceite, aplicaciones de fidelización y tarjetas de crédito de marca compartida, garantizando visibilidad en todos los segmentos de ingresos. Las oportunidades de espacios en blanco se encuentran en lubricantes específicos para motocicletas, rerrefinado de aceites usados y distribución exclusivamente digital; sin embargo, el éxito depende de navegar los trámites de permisos de la ANLA, la trazabilidad antifalificación y la logística a través de los Andes. Los participantes con un enfoque exclusivo en el comercio electrónico ofrecen envíos nacionales y autenticación mediante códigos QR, pero tienen dificultades con el servicio posventa y las devoluciones, lo que ha limitado sus ganancias de participación hasta ahora. La falsificación sigue siendo la amenaza competitiva más persistente, erosionando la confianza y los márgenes; los actores legítimos han respondido con sellos holográficos, verificación por SMS y auditorías en concesionarios, pero las brechas en la aplicación mantienen elevados los volúmenes del mercado gris. El mercado de lubricantes automotrices de Colombia, por lo tanto, equilibra volúmenes estables en un mercado de posventa de gran tamaño frente a los desafíos estructurales derivados de la volatilidad económica, la carga regulatoria y la competencia ilícita.

Líderes de la Industria de Lubricantes Automotrices de Colombia

Terpel

Shell plc

Chevron Corporation

BP p.l.c.

BioMax

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BP p.l.c. ha iniciado el proceso de desinversión de su división de lubricantes Castrol, valorada en hasta 10.000 millones de USD, una medida que podría reconfigurar significativamente la dinámica de oferta de lubricantes sintéticos premium en América Latina.

- Marzo de 2025: Saudi Arabian Oil Co., consolidando su posición en el mercado de lubricantes automotrices de Colombia, ha completado la adquisición de Primax por 3.500 millones de USD, obteniendo el control de 914 estaciones de servicio activas.

Alcance del Informe del Mercado de Lubricantes Automotrices de Colombia

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda de lubricantes automotrices de Colombia en 2031?

Se pronostica que el consumo alcanzará 249,1 millones de litros en 2031, expandiéndose a una CAGR del 3,72% desde los niveles de 2026.

¿Qué producto representa la mayor cantidad de litros de lubricante en la actualidad?

El aceite de motor domina con el 61,05% del volumen de 2025 debido a que los cambios frecuentes son habituales para la flota nacional con una antigüedad promedio de 15,8 años.

¿Qué impulsa el crecimiento más rápido entre los productos lubricantes?

Se proyecta que los fluidos de transmisión automática registrarán la CAGR más sólida del 4,10% hasta 2031, a medida que aumenta el número de automóviles importados con cajas de cambio avanzadas.

¿Por qué los vehículos comerciales son un segmento clave de crecimiento?

La adopción de la norma Euro VI y la expansión del sector minero impulsan a las flotas de uso intensivo hacia lubricantes premium de drenaje extendido, respaldando una CAGR del 4,32%.

¿Qué papel desempeñan las estaciones de cambio rápido de aceite en la demanda?

Las bahías exprés adjuntas a las estaciones de combustible reducen los tiempos de servicio a menos de 30 minutos, aumentando la frecuencia de los cambios y la adopción de productos premium en los centros urbanos.

Última actualización de la página el: