Tamaño y Participación del Mercado de Lubricantes de América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

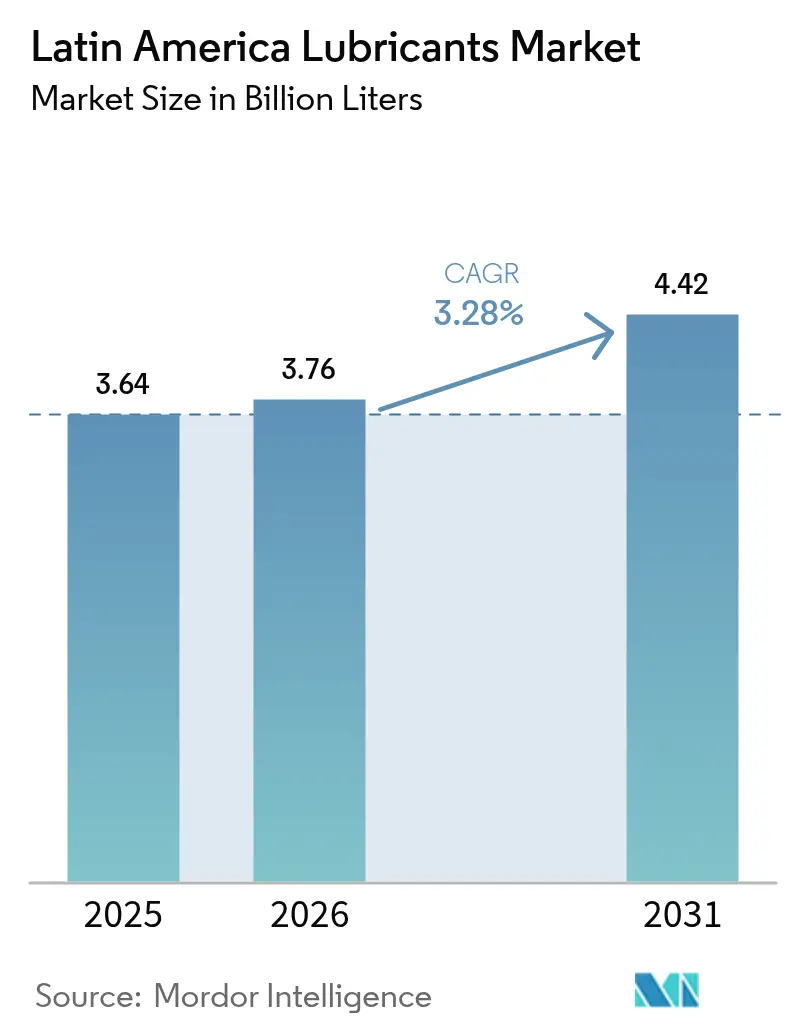

| Tamaño del mercado en el año base (2025) | 3.64 Mil millones de litros |

| Volumen del Mercado (2026) | 3.76 Mil millones de litros |

| Volumen del Mercado (2031) | 4.42 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de América Latina por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de América Latina crezca de 3,64 mil millones de litros en 2025 a 3,76 mil millones de litros en 2026, y se prevé que alcance 4,42 mil millones de litros en 2031 a una CAGR del 3,28% durante 2026-2031. La expansión está anclada en la recuperación industrial, un parque vehicular en crecimiento y una renovada inversión de capital en minería, energía y manufactura impulsada por el nearshoring. El plan de inversión de USD 111 mil millones de Petrobras, que incluye una unidad de aceite base Grupo II, asegura la disponibilidad regional de materias primas y reduce la dependencia de importaciones. La ola de nearshoring de México, que se espera atraiga USD 46 mil millones hasta 2029, acelera la demanda de lubricantes en los clústeres manufactureros de rápido crecimiento. Mientras tanto, la emergencia del continente como un escenario clave de perforación costa afuera, con 10 de 36 pozos de alto impacto a nivel mundial programados para 2024, estimula el uso especializado de fluidos de perforación. Por último, una matriz energética dual, en la que los combustibles fósiles suministran dos tercios de la energía total mientras las energías renovables generan el 60% de la electricidad, crea necesidades superpuestas tanto de lubricantes convencionales como de lubricantes sintéticos avanzados.

Conclusiones Clave del Informe

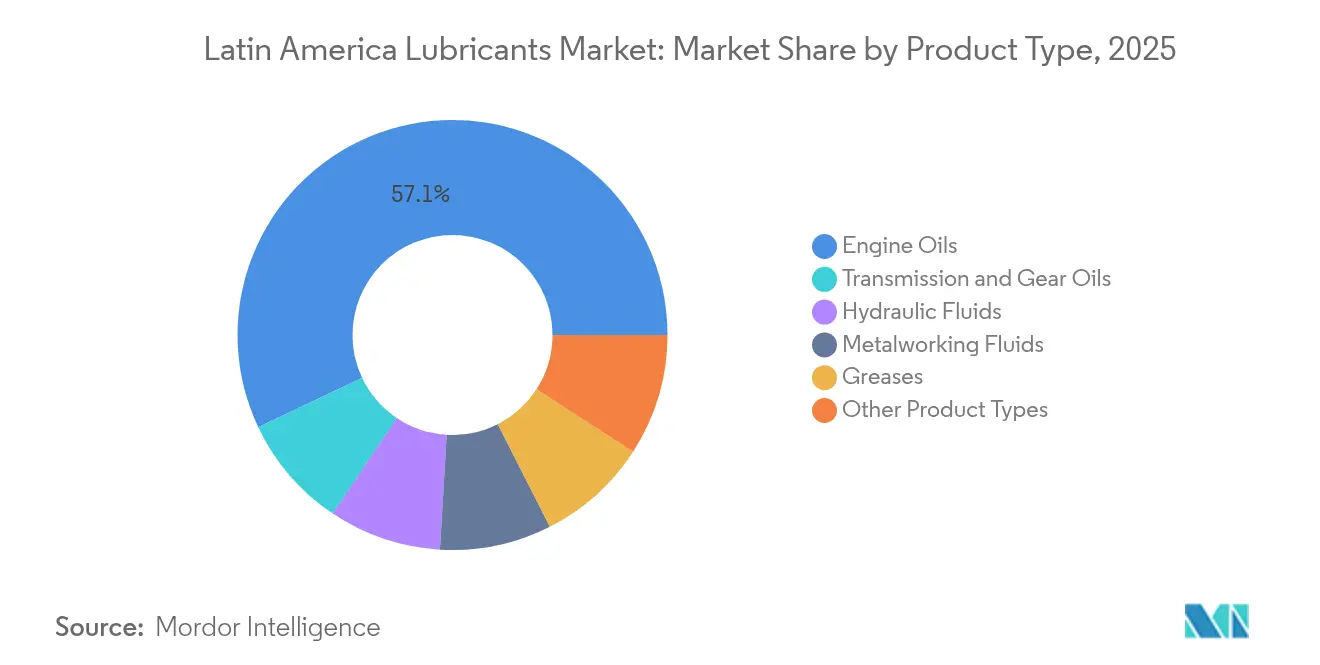

- Por tipo de producto, los aceites de motor lideraron con el 57,05% de la participación del Mercado de Lubricantes de América Latina en 2025, mientras que los Otros Tipos de Producto están en camino de alcanzar una CAGR del 3,74% hasta 2031.

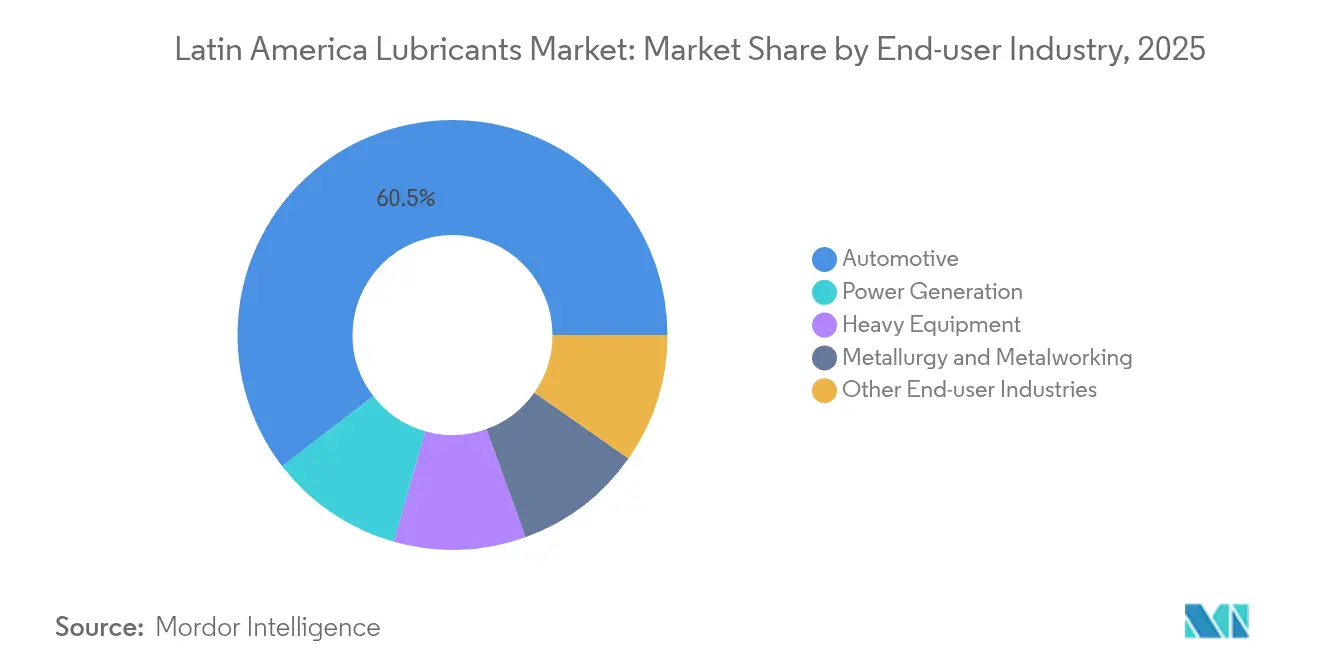

- Por industria de usuario final, el sector automotriz capturó el 60,45% del tamaño del Mercado de Lubricantes de América Latina en 2025, mientras que la generación de energía proyecta una expansión a una CAGR del 3,86% hasta 2031.

- Por geografía, Brasil concentró el 45,60% del volumen de 2025, y México muestra el crecimiento previsto más rápido con una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de América Latina

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del parque vehicular y envejecimiento de la flota | +1.2% | Mercados principales: Brasil, México, Argentina | Mediano plazo (2-4 años) |

| Recuperación de la inversión de capital manufacturera e industrial | +0.9% | Nearshoring en México, recuperación industrial en Brasil | Corto plazo (≤ 2 años) |

| Sintéticos de alto rendimiento para minería y energía | +0.7% | Regiones mineras de Chile, Perú, Colombia | Largo plazo (≥ 4 años) |

| Auge de flotas de última milla del comercio electrónico | +0.4% | Centros urbanos en todos los principales mercados | Mediano plazo (2-4 años) |

| Incentivos a plantas de mezcla locales | +0.3% | Políticas nacionales, ganancias tempranas en Brasil y México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Parque Vehicular y Envejecimiento de la Flota

La producción automotriz brasileña creció un 9,7% en 2024, retornando a los niveles de producción previos a la pandemia y señalando una sólida tracción de la demanda de lubricantes, dado que los vehículos más antiguos requieren intervalos de cambio más cortos y consumen entre un 15 y un 20% más de aceite de motor. La base manufacturera orientada a la exportación de México ha incorporado camiones comerciales que incrementan la demanda de fluidos hidráulicos y aceites de engranajes. En todo el continente, los vehículos de más de 10 años ya representan más de la mitad del parque total, asegurando un requerimiento constante de llenado de servicio. El Mercado de Lubricantes de América Latina disfruta, por tanto, de una demanda duradera incluso a medida que la electrificación gana impulso, ya que los ciclos de renovación abarcan entre 15 y 20 años. Los fabricantes de mezclas formulan cada vez más sintéticos de nivel intermedio orientados a motores envejecidos en segmentos sensibles al costo, preservando el volumen mientras elevan el nivel de desempeño.

Recuperación de la Inversión de Capital Manufacturera e Industrial

Un repunte en la producción industrial mexicana impulsado por el nearshoring está llevando las tasas de disponibilidad de espacios industriales a mínimos históricos e incrementando la demanda de fluidos de trabajo de metales en plantas de nueva construcción. El aumento del 1,4% en la demanda de combustibles líquidos de Brasil en 2025 confirma una recuperación industrial más amplia que requiere aceites hidráulicos para equipos de proceso. El Mercado de Lubricantes de América Latina se beneficia de las carteras de proyectos en petroquímica, cemento y acero, sectores que buscan ganancias de productividad a través de aceites base con alto índice de viscosidad. Los incentivos a la mezcla local en Brasil y México estimulan aún más el consumo doméstico de aditivos, acortando los plazos de entrega y amortiguando los choques en el suministro global. Los usuarios industriales, a su vez, adoptan programas de monitoreo de condición que incrementan la participación de los sintéticos en el gasto total en lubricantes.

Sintéticos de Alto Rendimiento para Minería y Energía

Chile, Perú y Colombia albergan conjuntamente una parte considerable de la producción mundial de cobre; sus yacimientos en alta altitud demandan lubricantes que resistan la degradación térmica y el lavado por agua. El triángulo del litio de Argentina, Bolivia y Chile depende de grasas sintéticas que soporten la exposición a salmueras y permitan intervalos de re-lubricación más prolongados. En el sector energético, las turbinas en plantas termoeléctricas y las cajas de engranajes en parques eólicos operan bajo regímenes térmicos divergentes, lo que impulsa la adopción de fluidos a base de ésteres con mayor estabilidad oxidativa. Los proveedores aprovechan las promesas de intervalos de cambio extendidos para compensar los obstáculos logísticos en minas remotas, ofreciendo beneficios de costo operacional que justifican precios unitarios más elevados. En consecuencia, el Mercado de Lubricantes de América Latina experimenta un desplazamiento incremental de la mezcla hacia sintéticos premium con cada nueva comisionamiento de mina o parque eólico.

Incentivos a Plantas de Mezcla Locales

Los gobiernos de Brasil y México ofrecen créditos fiscales y reducciones de aranceles de importación para estimular la mejora del aceite base y la fabricación de aditivos en el país. La próxima unidad Grupo II de Petrobras añadirá 12.000 barriles por día de aceites base premium para 2029, reduciendo la dependencia de los volúmenes importados de Grupo III y mejorando la seguridad del suministro. Estos incentivos también reducen las necesidades de capital de trabajo para los fabricantes de mezclas regionales, permitiéndoles personalizar lotes de producción más pequeños que se adapten a las preferencias locales de viscosidad. Como resultado, las marcas domésticas ganan espacio en los estantes de los minoristas de repuestos automotrices, mientras que las grandes multinacionales intensifican las empresas conjuntas con proveedores de aditivos para mantener su participación de mercado dentro del Mercado de Lubricantes de América Latina.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de vehículos eléctricos que reduce la demanda de aceites de motor | -0.8% | Centros urbanos en Brasil, México, Colombia | Largo plazo (≥ 4 años) |

| Intervalos de cambio más prolongados para lubricantes premium | -0.5% | Segmentos premium en todos los mercados | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de paquetes de aditivos | -0.3% | Mercados dependientes de importaciones, interrupciones en la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Vehículos Eléctricos que Reduce la Demanda de Aceites de Motor

Veintisiete naciones latinoamericanas han consagrado metas de electrificación del transporte en el marco del Acuerdo de París, desencadenando conversiones de flotas de autobuses urbanos en Bogotá y Ciudad de México[1]Programa de las Naciones Unidas para el Medio Ambiente, "Movilidad eléctrica avanza en América Latina," unep.org. Los trenes de transmisión eléctricos no utilizan aceites de cárter, lo que reduce el volumen en los talleres de servicio urbanos. Sin embargo, los nuevos nichos de refrigerantes para baterías y fluidos para engranajes de reducción compensan en parte este efecto al introducir ésteres sintéticos que deben disipar el calor mientras conducen una electricidad mínima. La adopción fuera de las grandes ciudades sigue siendo lenta debido a la infraestructura de carga limitada, manteniendo los motores de combustión interna dominantes durante la mayor parte de esta década. En consecuencia, el Mercado de Lubricantes de América Latina espera una transición gradual, y no abrupta, hacia fluidos aptos para vehículos eléctricos.

Intervalos de Cambio Más Prolongados para Lubricantes Premium

Las formulaciones sintéticas permiten ahora intervalos de cambio de entre 15.000 y 25.000 km, reduciendo el volumen por vehículo incluso cuando su mayor precio unitario incrementa las ventas por valor. Los aditivos reforzados con grafeno han demostrado ganancias combinadas de economía de combustible del 1,9%, respaldando la adopción a nivel de flota. Los operadores de transporte comercial, ansiosos por reducir el tiempo de inactividad por mantenimiento, aceleran el cambio a aceites de ultrabaja viscosidad 5W-20 y 0W-20 que generan ahorros tanto en combustible como en mano de obra. En consecuencia, el crecimiento en volumen queda rezagado respecto a la actividad económica, reforzando un desplazamiento de la mezcla hacia sintéticos de mayor margen dentro del Mercado de Lubricantes de América Latina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Producto: Los Aceites de Motor Mantienen el Liderazgo en Volumen Mientras los Grados Especiales Superan el Ritmo General

Los aceites de motor representaron el 57,05% de la participación del Mercado de Lubricantes de América Latina en 2025, impulsados por la sostenida dominancia de los motores de combustión interna y una flota cuya edad promedio supera los 12 años. Los volúmenes se correlacionan estrechamente con el repunte de producción de Brasil y la expansión del sector de camionaje de México, mientras que las formulaciones multigrado ganan participación frente a las monogrado gracias a una mejor protección en arranques en frío. Los aceites de transmisión y engranajes se benefician de la proliferación de vehículos comerciales, mientras que los fluidos hidráulicos abastecen a un sector minero que opera en condiciones de alta altitud en Chile y Perú. Los fluidos de trabajo de metales disfrutan de un viento de cola proveniente de las inversiones en nearshoring que duplican el espacio industrial mexicano en comparación con los niveles de 2019.

Los Otros Tipos de Producto representan la categoría de más rápido crecimiento, registrando una CAGR del 3,74% hasta 2031, a medida que los proyectos de energías renovables y la manufactura de precisión buscan formulaciones especializadas. Las cajas de engranajes de aerogeneradores dependen de mezclas de ésteres PAO que ofrecen más de 10.000 horas de vida útil, mientras que los actuadores de rastreadores solares requieren grasas de baja temperatura. Las grasas de politurea sin litio y de complejo de sulfonato de calcio ganan terreno en términos de costo y rendimiento. El crecimiento de los refrigerantes para vehículos eléctricos, aunque incipiente, siembra la demanda futura de fluidos de alta dieléctrica. Por tanto, el tamaño del Mercado de Lubricantes de América Latina para grados especiales avanza más rápido que el consumo general a medida que aumenta la complejidad de los equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Mantiene la Dominancia pero la Generación de Energía se Acelera

El sector automotriz absorbió el 60,45% del tamaño del mercado de lubricantes de América Latina en 2025, sostenido por el repunte de producción del 9,7% de Brasil y el crecimiento persistente de las importaciones de vehículos usados en América Central. Los aceites para automóviles particulares migran hacia grados de menor viscosidad, mientras que las flotas comerciales prefieren aceites CK-4 y FA-4 conformes con los estándares de emisiones regionales. La maquinaria pesada en construcción y agricultura mantiene un apetito estable por aceites para motores diésel con mayor detergencia en número de base, adecuados para combustibles con 500 ppm de azufre.

La generación de energía es el consumidor de más rápida expansión con una CAGR del 3,86% hasta 2031, impulsada por 50 GW de adiciones combinadas de capacidad térmica y renovable programadas en Brasil, México y Chile. Los aceites para turbinas con superior control de barniz protegen las plantas de ciclo combinado, mientras que los operadores de parques eólicos especifican aceites de engranajes sintéticos validados para 25 años de vida útil de diseño. Las plantas de biodiésel y etanol, en expansión actualmente en Brasil, requieren aceites de compresor y de bomba de vacío formulados para entornos de alta humedad. A medida que la descarbonización impulsa inversiones tanto en proyectos fósiles como renovables, los proveedores de lubricantes diversifican sus carteras para capturar oportunidades de doble combustible, reforzando el vector de crecimiento dentro del Mercado de Lubricantes de América Latina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil concentró el 45,60% de la demanda de 2025, respaldado por el plan de Petrobras de inyectar USD 111 mil millones en activos de exploración y producción y refinación, incluido un tren de aceite base Grupo II de 12.000 barriles por día para 2029. Los fabricantes de mezclas domésticos obtienen una disponibilidad constante de materias primas, reduciendo la exposición al flete y mejorando la competitividad de precios. Los motores flex-fuel, que representan casi la totalidad de las ventas de vehículos ligeros nuevos, requieren formulaciones con inhibidores de corrosión que toleren mezclas de etanol, ampliando la base direccionable del segmento premium. El Mercado de Lubricantes de América Latina en Brasil también se beneficia de las reglas de contenido local que recompensan el aprovisionamiento doméstico.

México le sigue como la geografía más dinámica, con previsión de crecer a una CAGR del 4,12% impulsada por USD 46 mil millones en proyectos de nearshoring y una trayectoria de PIB del 3% entre 2025 y 2027. Los corredores industriales que se extienden desde Monterrey hasta Querétaro registran disponibilidades de almacenes cercanas a cero, lo que impulsa una construcción acelerada que consume fluidos de trabajo de metales y grasas. Los fabricantes de equipos originales automotrices redirigen la producción de componentes para vehículos eléctricos al norte de México, añadiendo demanda futura de fluidos de enfriamiento de alta dieléctrica junto con los aceites para motores de combustión interna ya establecidos. La optimización del refino de la empresa petrolera nacional PEMEX eleva el rendimiento de gasolina, señalando una disponibilidad confiable de aceites base para la mezcla local.

El clúster andino, Colombia, Chile y Perú, aprovecha los proyectos de extracción mineral y expansión de la red eléctrica para incrementar los volúmenes de lubricantes. Los mineros de cobre de Chile prefieren fluidos hidráulicos a base de ésteres para perforadoras de alta temperatura, mientras que los yacimientos de montaña de Perú demandan grasas con alto punto de goteo que resistan la dilución por lluvia. Argentina aporta picos de demanda de nicho vinculados a la perforación de pozos de esquisto en Vaca Muerta, donde los lodos sintéticos a base de aceite reducen la huella ambiental.

Panorama Competitivo

El mercado de lubricantes de América Latina está moderadamente fragmentado. Los grandes actores globales mantienen ventajas de escala en la integración de aceites base, investigación y desarrollo de aditivos, y valor de marca. La adquisición de Aramco del negocio de productos globales de Valvoline por USD 2.650 millones en abril de 2025 extiende la integración upstream saudita hacia los estantes minoristas del mercado posventa de América Latina. Los independientes regionales explotan la agilidad logística y los incentivos de política doméstica. Petrobras escala la producción de Grupo II para respaldar sus marcas cautivas de lubricantes terminados, mientras que Roshfrans de México aprovecha el reconocimiento de marca en aceites para automóviles de pasajeros vendidos a través de tiendas de conveniencia. Los nuevos participantes especializados se concentran en lubricantes para energías renovables, comprometiéndose con los contratistas de mantenimiento de parques eólicos con garantías de aceite para cajas de engranajes de 25 años.

Líderes de la Industria de Lubricantes de América Latina

Chevron Corporation

Exxon Mobil Corporation

Petrobras

Shell plc

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2023: TotalEnergies inauguró su segundo centro ELF Expert en Pereira, ofreciendo una gama completa de lubricantes especializados para automóviles de pasajeros.

- Agosto de 2023: Chevron Colombia introdujo grasas de complejo de sulfonato de calcio Rykon orientadas a los segmentos industrial, automotriz y de equipos de servicio pesado.

Alcance del Informe del Mercado de Lubricantes de América Latina

Los productos lubricantes se elaboran a partir de una combinación de aceites base y aditivos. La composición del aceite base en la formulación de lubricantes se sitúa principalmente entre el 75 y el 90%. Los aceites base poseen propiedades lubricantes y representan hasta el 90% del producto lubricante final.

El mercado está segmentado por tipo de producto e industria de usuario final. Por tipo de producto, el mercado se segmenta en aceite de motor, aceite de transmisión y engranajes, fluido hidráulico, grasas y otros tipos de producto. Por industria de usuario final, el mercado se segmenta en generación de energía, automotriz, equipos pesados y otras industrias de usuario final. El informe también cubre los tamaños de mercado y las previsiones del mercado de lubricantes en tres países de la región de América Latina.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (millones de litros).

| Aceites de Motor |

| Aceites de Transmisión y Engranajes |

| Fluidos Hidráulicos |

| Fluidos de Trabajo de Metales |

| Grasas |

| Otros Tipos de Producto |

| Automotriz |

| Generación de Energía |

| Equipos Pesados |

| Metalurgia y Trabajo de Metales |

| Otras Industrias de Usuario Final |

| Brasil |

| México |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América Latina |

| Por Tipo de Producto | Aceites de Motor |

| Aceites de Transmisión y Engranajes | |

| Fluidos Hidráulicos | |

| Fluidos de Trabajo de Metales | |

| Grasas | |

| Otros Tipos de Producto | |

| Por Industria de Usuario Final | Automotriz |

| Generación de Energía | |

| Equipos Pesados | |

| Metalurgia y Trabajo de Metales | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Brasil |

| México | |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América Latina |

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de la demanda de lubricantes en América Latina para 2031?

Se proyecta que el volumen alcance 4,42 mil millones de litros, frente a los 3,76 mil millones de litros en 2026, lo que representa una CAGR del 3,28%.

¿Qué categoría de producto crece más rápido durante 2026-2031?

Se espera que Otros Tipos de Producto, que incluyen grados especiales y sintéticos, crezcan a una CAGR del 3,74%, superando a los aceites de motor a granel.

¿Por qué México es el mercado de más rápido crecimiento?

USD 46 mil millones en inversiones de nearshoring y una perspectiva de PIB del 3% impulsan la expansión manufacturera, elevando la demanda de lubricantes a una CAGR del 4,12%.

¿Cómo afectarán los vehículos eléctricos a la demanda de lubricantes?

El crecimiento de los vehículos eléctricos reduce el volumen de aceites de motor en los centros urbanos, pero crea nuevos nichos para refrigerantes dieléctricos y fluidos para engranajes de reducción, moderando el impacto neto.

¿Qué segmento de uso final ofrece el mayor crecimiento?

La generación de energía lidera con una CAGR del 3,86% gracias a inversiones simultáneas en proyectos térmicos y renovables que requieren lubricantes de alto rendimiento.

Última actualización de la página el: