Tamaño y Participación del Mercado de Almacenamiento en Frío de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

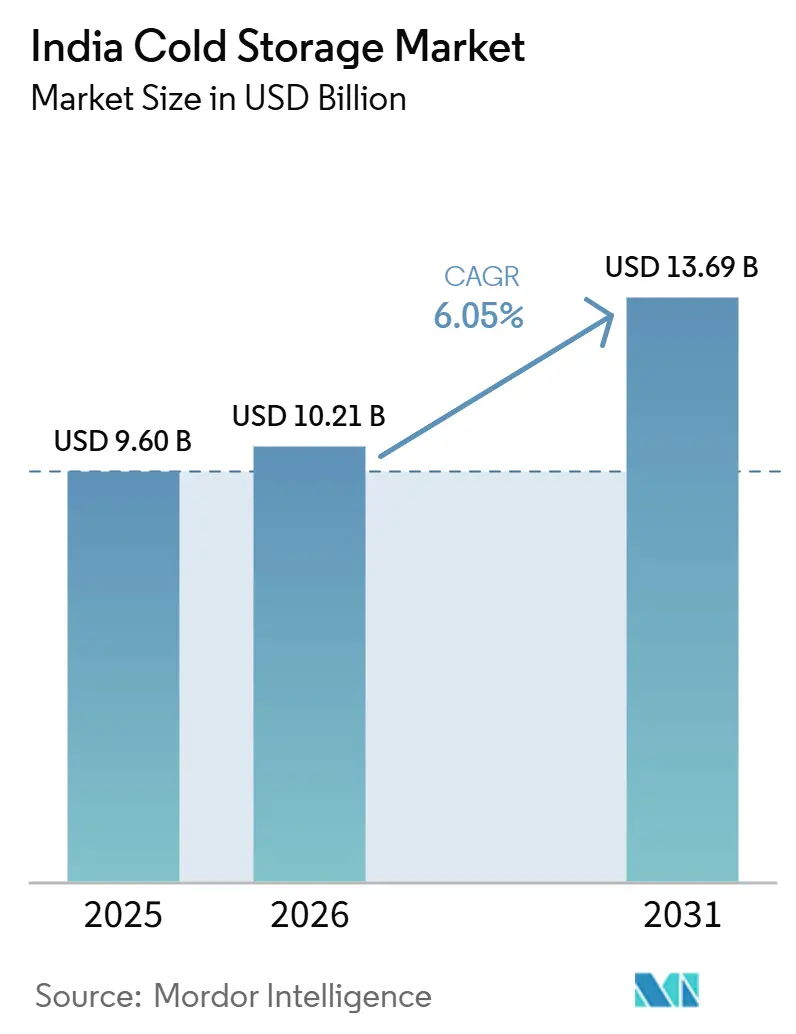

| Tamaño del mercado en el año base (2025) | 9.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

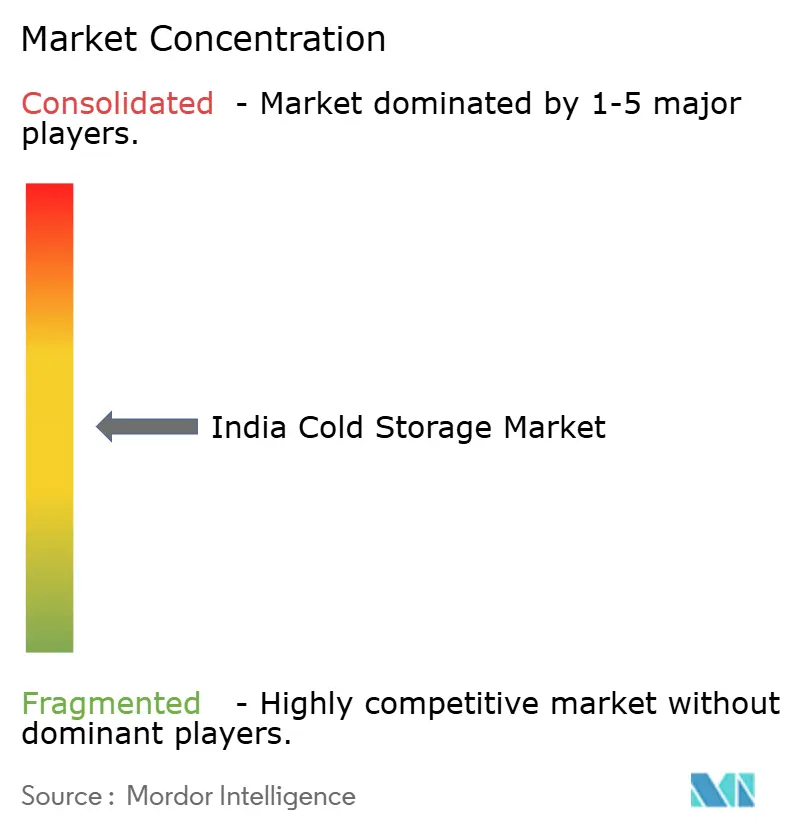

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Frío de India por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento en frío de India aumente de 9,60 mil millones de USD en 2025 a 10,21 mil millones de USD en 2026 y alcance los 13,69 mil millones de USD en 2031, creciendo a una CAGR del 6,05% durante 2026-2031.

El mercado de almacenamiento en frío de India está siendo moldeado por 3 corrientes de demanda que ahora avanzan en paralelo: la modernización del comercio minorista de alimentos, la expansión de la cadena de frío farmacéutica y la proliferación de tiendas oscuras de comercio rápido. Esa combinación está cambiando el tipo de infraestructura que los operadores necesitan construir, ya que los grandes almacenes de una sola mercancía ya no se ajustan al patrón de almacenamiento requerido por el comercio minorista urbano de alimentos y la logística sanitaria regulada. El mercado de almacenamiento en frío de India también está viendo cómo la inversión se desplaza hacia instalaciones capaces de gestionar múltiples rangos de temperatura, lograr rotaciones de inventario más rápidas y reforzar los controles de cumplimiento normativo. La oportunidad se está volviendo más visible en las ciudades de segundo y tercer nivel, donde la oferta sigue siendo limitada incluso cuando el consumo y la distribución organizada continúan ampliándose. La actividad competitiva en el mercado de almacenamiento en frío de India se mantiene moderada, con empresas de logística cotizadas, operadores globales de cadena de suministro y especialistas liderados por la automatización que se expanden a través de capacidad construida a medida, mejoras de cumplimiento normativo y proyectos regionales específicos.

Conclusiones Clave del Informe

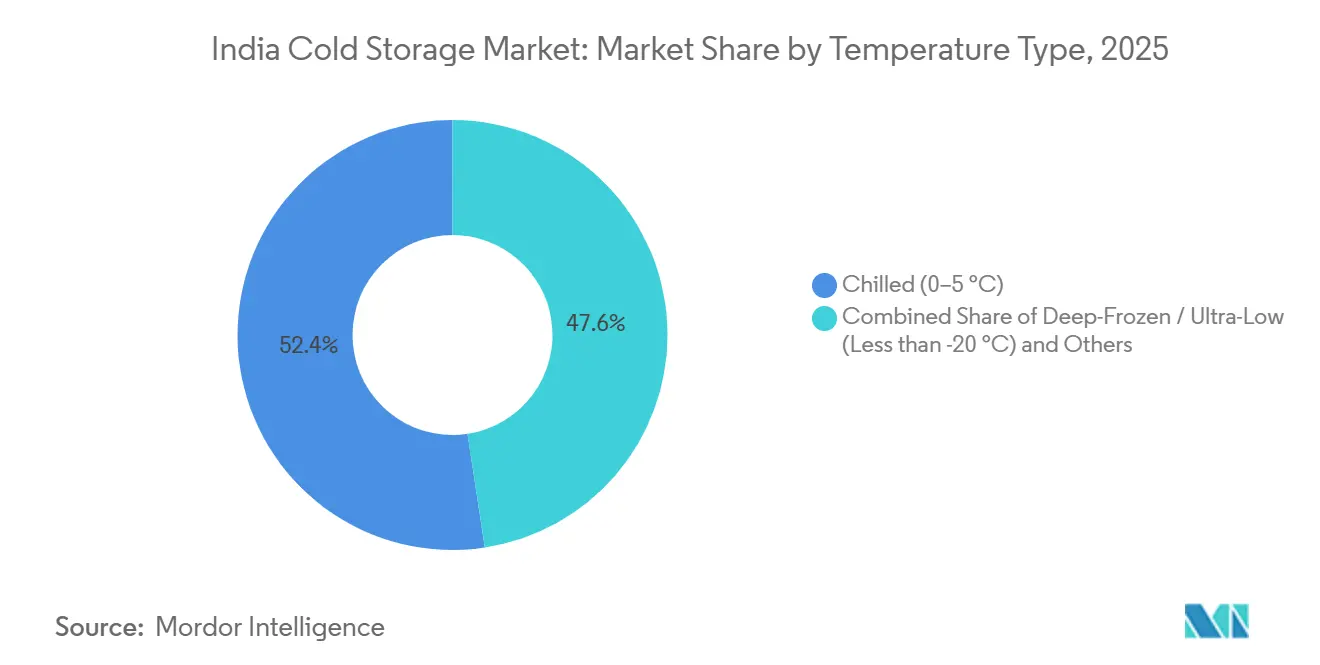

- Por tipo de temperatura, el almacenamiento refrigerado (0-5 °C) representó el 52,40% del tamaño del mercado de almacenamiento en frío de India en 2025, mientras que se proyecta que el ultracongelado (menos de -20 °C) crezca a una CAGR del 11,31% hasta 2031.

- Por nivel de automatización, las instalaciones convencionales representaron el 84,31% de la participación del mercado de almacenamiento en frío de India en 2025, mientras que se prevé que los almacenes frigoríficos automatizados se expandan a una CAGR del 14,04% hasta 2031.

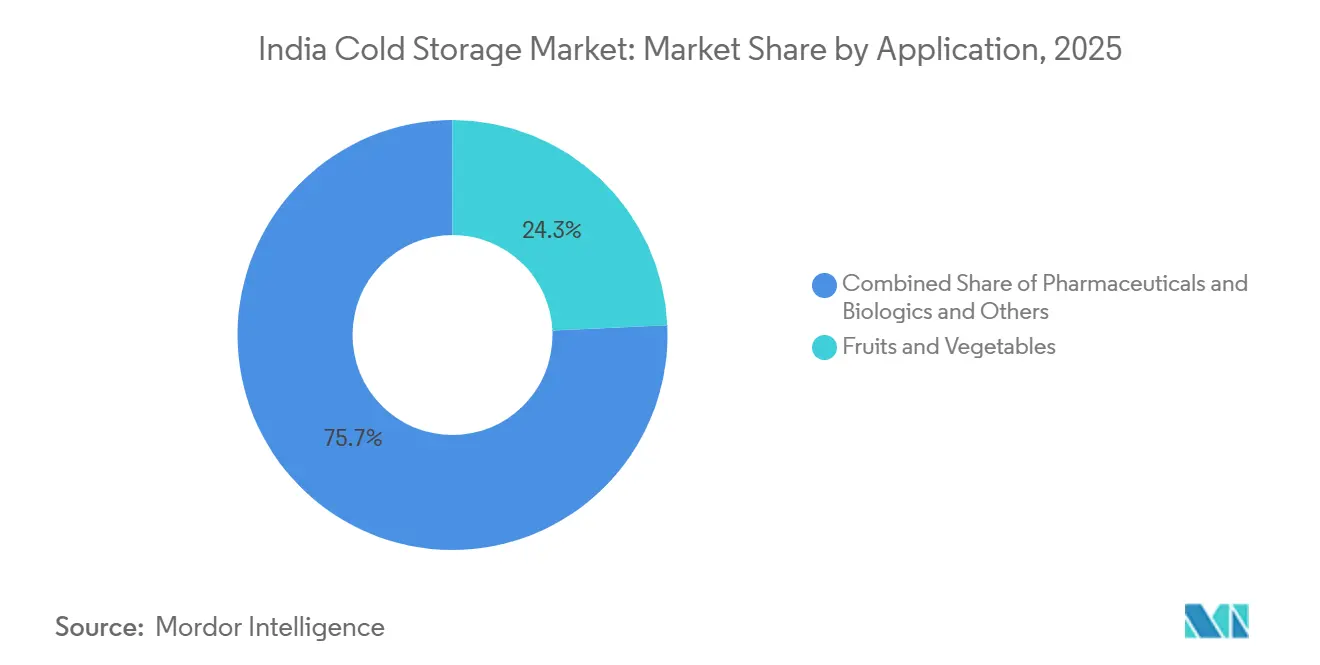

- Por aplicación, las frutas y verduras representaron el 24,28% del tamaño del mercado de almacenamiento en frío de India en 2025, mientras que los productos farmacéuticos y biológicos avanzan a una CAGR del 14,37% hasta 2031.

- Por región, el Norte de India representó el 31% de la participación del mercado de almacenamiento en frío de India en 2025, mientras que se proyecta que la región Sur crezca a una CAGR del 10,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento en Frío de India

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Almacenamiento Multitemperatura | +1.2% | A nivel nacional, particularmente en el Norte, Oeste y Sur | Mediano plazo (2-4 años) |

| Expansión del Comercio Minorista Organizado de Alimentos y el Comercio Rápido | +1.5% | Áreas metropolitanas urbanas y ciudades de primer nivel, con extensión al segundo nivel | Corto plazo (≤ 2 años) |

| Crecientes Necesidades de Cadena de Frío para Productos Farmacéuticos, Vacunas y Biológicos | +1.1% | Sur, Oeste, con extensión al Norte | Mediano plazo (2-4 años) |

| Resiliencia Energética Mediante Respaldo Renovable en el Sitio | +0.5% | Gujarat, Rajasthan, Andhra Pradesh, Maharashtra | Largo plazo (≥ 4 años) |

| Trazabilidad Digital de Temperatura para el Cumplimiento de Exportaciones | +0.4% | Centros de exportación incluyendo Mumbai, Chennai, corredor JNPT, Hyderabad | Mediano plazo (2-4 años) |

| Desarrollo de Capacidad a Nivel de Clúster Cerca de los Centros de Procesamiento | +0.7% | Oeste, Sur, Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Almacenamiento Multitemperatura

La demanda en el mercado de almacenamiento en frío de India ya no se centra en una única banda de temperatura. Las cadenas minoristas, los restaurantes de servicio rápido y las empresas farmacéuticas necesitan cada vez más zonas refrigeradas, congeladas y de temperatura ambiente en el mismo sitio. Ese cambio está impulsando a los operadores a replantear el diseño de los almacenes, ya que las instalaciones construidas para una sola mercancía o temperatura no pueden adaptarse fácilmente a inventarios mixtos. Las plataformas de comercio rápido registraron un aumento del 30% en la demanda estival de productos congelados y refrigerados en 2025, lo que incrementó aún más la presión sobre los operadores de tiendas oscuras para gestionar múltiples zonas de frío dentro de ventanas de entrega ajustadas. En el mercado de almacenamiento en frío de India, este desajuste de diseño está extendiendo el ciclo de inversión más allá de las nuevas construcciones, porque la modernización de sitios más antiguos es a menudo tan importante como la construcción de nueva capacidad. El resultado es una trayectoria de modernización más prolongada, especialmente en ciudades donde el consumo se amplía más rápido que la calidad de la infraestructura.

Expansión del Comercio Minorista Organizado de Alimentos y el Comercio Rápido

El comercio minorista organizado de alimentos y el comercio rápido están cambiando la lógica operativa del mercado de almacenamiento en frío de India. El valor bruto de mercancía del comercio rápido en India alcanzó los 11,3 mil millones de USD en 2025, y Zepto por sí sola destinó INR 1.629 crores (190 millones de USD) para la expansión de tiendas oscuras durante los ejercicios fiscales 27 al 30. Blinkit también ha anunciado planes para ampliar su red de tiendas oscuras a 3.000 establecimientos para marzo de 2027, aumentando la densidad del inventario urbano sensible al frío. Los productos perecederos representan ahora una gran parte de los pedidos en estas plataformas, por lo que la demanda está pasando del almacenamiento en repositorio de larga permanencia a la capacidad de microabastecimiento de rotación rápida cerca de los núcleos residenciales. Por eso el mercado de almacenamiento en frío de India está registrando una demanda más fuerte de sitios urbanos multitemperatura, en lugar de únicamente grandes instalaciones rurales o periurbanas de almacenamiento masivo. La brecha de oferta sigue siendo amplia en la mayoría de las grandes áreas metropolitanas, lo que convierte la infraestructura frigorífica próxima a las ciudades en uno de los nichos de expansión más claros.

Crecientes Necesidades de Cadena de Frío para Productos Farmacéuticos, Vacunas y Biológicos

El mercado de almacenamiento en frío de India también está siendo impulsado al alza por un aumento más pronunciado en los requisitos de manejo de productos farmacéuticos y biológicos. Los fabricantes y exportadores de medicamentos necesitan más almacenamiento entre 2 °C y 8 °C, así como mayor capacidad de temperatura ultrabajas, para respaldar terapias más nuevas que van más allá del modelo tradicional de genéricos. Esto cambia la combinación de ingresos porque el procesamiento farmacéutico requiere un mayor cumplimiento normativo y genera un mayor valor por palé que el almacenamiento agrícola. El cambio es especialmente importante en 2026, a medida que más exportadores se preparan para flujos mayores de biológicos y biosimilares a través de rutas comerciales reguladas. Esa necesidad ya es visible en las decisiones de infraestructura: CONCOR y Maersk lanzaron el servicio ferroviario refrigerado Aushadhi Express desde Hyderabad hasta el Puerto Jawaharlal Nehru el 2 de mayo de 2026, creando un corredor de exportación farmacéutica dedicado con control de temperatura[1]Fuente: Sala de Prensa de Maersk, "Los Exportadores Farmacéuticos se Beneficiarán del Primer Servicio Ferroviario Refrigerado Dedicado de Maersk desde Hyderabad hasta Mumbai," Maersk, maersk.com. En el mercado de almacenamiento en frío de India, esto significa que el crecimiento futuro provendrá no solo del aumento de capacidad, sino también de capacidad especializada que cumpla con los estándares regulados de servicios sanitarios.

Resiliencia Energética Mediante Respaldo Renovable en el Sitio

La calidad del suministro eléctrico sigue siendo un problema operativo básico en el mercado de almacenamiento en frío de India, razón por la cual la resiliencia energética está ocupando un lugar más central en el diseño de las instalaciones. Los almacenes frigoríficos no pueden permitirse excursiones de temperatura, y los operadores en corredores de red eléctrica más débil enfrentan tanto el riesgo directo de deterioro de mercancías como una mayor dependencia del diésel. Esto convierte el respaldo energético en el sitio en algo más que un problema de costos, ya que la fiabilidad está ahora vinculada a la calidad de los contratos y a la confianza de los clientes. TCI Cold Chain Solutions puso en marcha su instalación de Gurugram en diciembre de 2025, con un sistema solar en cubierta de 500 kW y monitoreo de refrigeración basado en SCADA, demostrando cómo los operadores líderes están combinando el respaldo energético con sistemas de control avanzados[2]Fuente: Economic Times, "TCI Amplía la Capacidad de Almacenamiento en Cadena de Frío con una Instalación de 1,5 Lakh de Pies Cuadrados en Gurugram," The Economic Times, economictimes.indiatimes.com. En el mercado de almacenamiento en frío de India, los sitios con mayor resiliencia energética están mejor posicionados para captar cuentas de alimentación y farmacia que no pueden tolerar la inestabilidad de temperatura. Es probable que esto amplíe con el tiempo la brecha operativa entre las redes organizadas y las instalaciones independientes más pequeñas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital para Instalaciones Modernas de Cadena de Frío | -1.0% | A nivel nacional, más aguda en ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Fiabilidad del Suministro Eléctrico y Presión sobre los Costos Operativos | -0.8% | Norte, Centro, Este de India, corredores rurales | Mediano plazo (2-4 años) |

| Escasez de Técnicos Cualificados en Refrigeración y Automatización | -0.5% | A nivel nacional, más aguda donde se está desplegando AS/RS | Largo plazo (≥ 4 años) |

| La Demanda Fragmentada Reduce la Utilización de Activos | -0.6% | Mercados de segundo y tercer nivel, hinterland agrícola | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital para Instalaciones Modernas de Cadena de Frío

El elevado costo de los proyectos sigue siendo uno de los límites más claros al ritmo del mercado de almacenamiento en frío de India. Los costos de construcción para almacenamiento congelado oscilan entre INR 3.200 y INR 4.000 (33,80 a 43,60 USD) por pie², mientras que las cámaras frigoríficas de grado farmacéutico cuestan entre INR 25.000 y 40.000 (267 a 462 USD) por tonelada métrica de capacidad. Los diseños multitemperatura, los sistemas de automatización, el software de gestión de almacenes y el suministro eléctrico de respaldo incrementan aún más la inversión requerida. Esto alarga los períodos de recuperación de la inversión, especialmente para los operadores que no pueden compensar el gasto de capital con clientes ancla a largo plazo o apoyo de subsidios. En el mercado de almacenamiento en frío de India, esto está creando una división: los actores más grandes y organizados se expanden más rápido, mientras que los operadores más pequeños tienen dificultades para financiar las mejoras que los clientes esperan cada vez más. La presión no es solo financiera, ya que las crecientes expectativas de cumplimiento normativo en alimentación y sanidad también reducen el margen para que la capacidad de baja especificación siga siendo competitiva.

Fiabilidad del Suministro Eléctrico y Presión sobre los Costos Operativos

La fiabilidad del suministro eléctrico sigue siendo una restricción operativa práctica en muchas partes del mercado de almacenamiento en frío de India. Las instalaciones en cinturones agrícolas y ciudades más pequeñas suelen experimentar interrupciones repetidas, lo que genera tanto riesgo de deterioro de mercancías como una mayor dependencia del respaldo diésel. La carga se vuelve aún más grave en aplicaciones de congelación y ultracongelación, donde breves interrupciones de temperatura pueden dañar rápidamente el inventario. Esto significa que la presión sobre los costos es desigual en todo el mercado, ya que las mejores ubicaciones urbanas con redes eléctricas más sólidas y sistemas de energía integrados operan bajo un perfil de riesgo diferente al de los cinturones rurales. En el mercado de almacenamiento en frío de India, una menor fiabilidad del suministro eléctrico puede reducir los incentivos de utilización, retrasar nuevas inversiones e impedir que los formatos de servicio modernos se extiendan tan rápido como la demanda lo permitiría. El resultado es que el crecimiento de la infraestructura no avanza al mismo ritmo en todas las regiones, incluso cuando la demanda final está presente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Temperatura: El Segmento Ultracongelado Disrumpe la Combinación de Temperaturas Heredada

El almacenamiento refrigerado (0-5 °C) representó el 52,40% de la participación del mercado de almacenamiento en frío de India en 2025, lo que refleja el dominio continuo de las frutas, verduras y lácteos en el volumen total procesado. Los formatos congelados y de temperatura ambiente siguen desempeñando roles importantes en alimentos procesados, confitería y productos farmacéuticos secos. Sin embargo, el cambio más rápido se produce en el almacenamiento ultracongelado, que se proyecta que crezca a una CAGR del 11,31% hasta 2031. Esa tasa de crecimiento muestra cómo el mercado de almacenamiento en frío de India está superando su enfoque más antiguo en el almacenamiento convencional de productos agrícolas y avanzando hacia bandas de temperatura más especializadas. La necesidad de manejo a temperaturas de -20 °C a -80 °C está aumentando a medida que los casos de uso farmacéutico se amplían desde los productos estándar hacia biológicos, vacunas y otras terapias sensibles a la temperatura.

Ese cambio ya es visible en la ejecución de proyectos. Indicold desplegó el primer almacén de congelación de alta densidad con sistema automatizado de almacenamiento y recuperación de India en Dholasan, Gujarat, en 2024, y lo siguió con una segunda instalación en Detroj en abril de 2025 con más de 10.000 posiciones de palé a -25 °C[3]Fuente: Equipo de Indicold, "Tras Ser Pionera en el Primer Sistema Automatizado de Almacenamiento y Recuperación Congelado de India, Indicold Escala con una Segunda Instalación Totalmente Automatizada," Indicold, indicold.com. La industria de almacenamiento en frío de India está atravesando, por tanto, un ciclo de gasto de capital escalonado, en el que la capacidad refrigerada sigue siendo la base instalada, la capacidad congelada se está ampliando para la distribución organizada de alimentos, y la infraestructura ultracongelada está adquiriendo relevancia comercial. Los operadores que sirven al comercio rápido también necesitan una mejor continuidad de la cadena de frío entre el almacén central, el punto de microabastecimiento y la entrega final. Por eso la segmentación por temperatura en el mercado de almacenamiento en frío de India ya no es solo una clasificación técnica; se está convirtiendo en un indicador directo de dónde se está desplegando el nuevo capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización (Almacenamiento): Las Instalaciones Convencionales Pierden Participación ante los Operadores Liderados por la Automatización

Las instalaciones convencionales representaron el 84,31% del tamaño del mercado de almacenamiento en frío de India en 2025, mientras que se prevé que los almacenes frigoríficos automatizados crezcan a una CAGR del 14,04% hasta 2031. Ese contraste muestra que la base instalada del mercado de almacenamiento en frío de India todavía refleja la construcción heredada, aunque la dirección de la nueva inversión está claramente orientándose hacia la automatización. La eficiencia laboral, la velocidad de procesamiento y una mayor disciplina en el manejo están reforzando el argumento a favor de los sistemas automatizados de almacenamiento y recuperación y la robótica en los nuevos proyectos. El valor de la automatización es mayor en las instalaciones que sirven al comercio minorista, los restaurantes de servicio rápido y la industria farmacéutica, donde la intensidad de los pedidos y las necesidades de cumplimiento normativo son más elevadas. En la práctica, la historia de la automatización tiene menos que ver con reemplazar la mano de obra en todas partes y más con reducir errores, mejorar el movimiento de palés y respaldar un mejor control de procesos.

Ese movimiento ya está respaldado por la actividad del mercado. Daifuku informó que el arrendamiento de almacenes en India superó los 9 millones de pies² en el primer trimestre de 2025, mientras que la demanda de almacenes de Grado A aumentó un 33% interanual. El proyecto de Indicold en Detroj utiliza un sistema de lanzadera de cuatro vías a -25 °C, admite velocidades de grúa apiladora de 180 palés por hora, elimina la entrada humana rutinaria e integra la prevención de incendios por reducción de oxígeno con el software de almacén. La industria de almacenamiento en frío de India está desarrollando, por tanto, una brecha de capacidad más amplia entre los principales operadores organizados y la larga cola de sitios manuales. Con el tiempo, es probable que el mercado de almacenamiento en frío de India trate la automatización menos como un diferenciador premium y más como un requisito básico para los contratos de clientes de mayor valor.

Por Aplicación: Los Productos Farmacéuticos Superan a las Materias Primas Agrícolas en Intensidad de Valor

Las frutas y verduras representaron el 24,28% del tamaño del mercado de almacenamiento en frío de India en 2025, manteniendo la agricultura como la aplicación más grande por volumen y la de uso más amplio. La carne y las aves de corral, el pescado y los mariscos, los lácteos y los postres congelados, la panadería, la confitería y las comidas listas para consumir siguen siendo importantes nichos de demanda a medida que los patrones de consumo se diversifican en la India urbana y periurbana. El crecimiento de aplicación más rápido proviene de los productos farmacéuticos y biológicos, que se proyecta que se expandan a una CAGR del 14,37% hasta 2031. Esto importa porque el crecimiento de aplicaciones en el mercado de almacenamiento en frío de India ya no está impulsado únicamente por el tonelaje, sino también por la densidad de ingresos de cada palé y el nivel de cumplimiento normativo asociado a él. El almacenamiento farmacéutico genera tarifas de alquiler mucho más altas que el almacenamiento de patatas y cebollas, por lo que incluso una base de volumen menor puede remodelar la combinación de ingresos.

Ese cambio en la intensidad de valor ya está influyendo en dónde los operadores organizados colocan el capital. El clúster farmacéutico de Hyderabad se ha convertido en uno de los ejemplos más claros, ya que Kuehne+Nagel, DHL y CONCOR han puesto en marcha o apoyado infraestructura frigorífica orientada a la farmacia en la ciudad y su red de exportación durante 2025 y 2026. Al mismo tiempo, el mercado de almacenamiento en frío de India sigue dependiendo de las aplicaciones vinculadas a la alimentación para una adopción amplia, lo que significa que la próxima fase no reemplazará el almacenamiento agrícola, sino que superpondrá casos de uso de mayor valor sobre la misma red regional. Los requisitos de auditoría de la Autoridad de Seguridad e Inocuidad Alimentaria de India y los farmacéuticos también están elevando el umbral de inversión en todas las aplicaciones, lo que favorece a los operadores que pueden gestionar documentación, trazabilidad y operaciones multitemperatura. Por eso el mercado de almacenamiento en frío de India está viendo cómo la demanda de aplicaciones cambia no solo por categoría, sino también por el umbral de calidad requerido para atender cada categoría.

Análisis Geográfico

El Norte de India representó una participación del 31% en 2025, convirtiéndose en la mayor base regional del mercado de almacenamiento en frío de India. Uttar Pradesh, Punjab y Haryana continúan anclando esta posición gracias a su concentración de almacenamiento en frío vinculado a la patata y el grano. Esa base proporciona a la región un uso fiable, pero también mantiene una gran parte de la capacidad ligada a formatos de menor valor de una sola mercancía. Los operadores organizados están ampliando su combinación de productos, ya que Snowman abrió nuevos almacenes con control de temperatura en Kolkata y Krishnapatnam en junio de 2025 para profundizar el acceso a través de los corredores orientales y costeros[4]Fuente: India Seatrade News, "Snowman Abre Nuevos Almacenes con Control de Temperatura en Kolkata y Krishnapatnam," India Seatrade News, indiaseatradenews.com.

Se proyecta que la región Sur crezca a una CAGR del 10,37% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de almacenamiento en frío de India. Su crecimiento se centra menos en el almacenamiento masivo de alimentos y más en la logística de exportación farmacéutica. Hyderabad sigue siendo el ancla más clara porque su ecosistema de fabricación y exportación necesita un manejo más sólido conforme a las normas de Buenas Prácticas de Distribución y alineado con GxP en transporte aéreo, por carretera y ferroviario. Kuehne+Nagel reforzó este corredor con su Zona Fría certificada HealthChain en Bengaluru en diciembre de 2025 y su instalación con control de temperatura en Hyderabad en mayo de 2026. CONCOR y Maersk también lanzaron el servicio Aushadhi Express en mayo de 2026, añadiendo una conexión ferroviaria refrigerada dedicada desde Hyderabad hasta el Puerto Jawaharlal Nehru y Mumbai para las exportaciones farmacéuticas. En conjunto, estos movimientos muestran que el crecimiento regional en el mercado de almacenamiento en frío de India está cada vez más vinculado a la fiabilidad de las exportaciones y la capacidad de cumplimiento normativo, no solo al número de almacenes.

La región Oeste sigue siendo central para la inversión liderada por la tecnología en el mercado de almacenamiento en frío de India, con Maharashtra y Gujarat apoyando tanto la infraestructura alimentaria multitemperatura como la capacidad de congelación automatizada. Pune ha atraído nuevas incorporaciones de almacenes que sirven al procesamiento de alimentos y la demanda urbana de rotación rápida, mientras que Gujarat ha emergido como la principal base para el despliegue de almacenamiento congelado automatizado. Los dos proyectos de sistemas automatizados de almacenamiento y recuperación de Indicold en Dholasan y Detroj muestran cómo el corredor occidental está marcando el ritmo para una infraestructura frigorífica más avanzada. El Centro de India sigue estando subpenetrado en relación con su producción agrícola, dejando al mercado de almacenamiento en frío de India con una oportunidad interior de etapa posterior, una vez que la economía de los proyectos mejore y las redes organizadas se alejen más de las ubicaciones costeras y adyacentes a las áreas metropolitanas.

Panorama Competitivo

El mercado de almacenamiento en frío de India sigue estando moderadamente fragmentado, ya que una larga cola de instalaciones de una sola mercancía todavía controla una gran parte de la capacidad instalada, incluso cuando los operadores organizados ganan terreno en categorías de mayor valor. Esto crea una estructura de dos capas en la que el almacenamiento agrícola tradicional sigue siendo generalizado, mientras que las instalaciones modernas multitemperatura y lideradas por el cumplimiento normativo se concentran entre un grupo más reducido de empresas. Los principales nombres organizados en el mercado de almacenamiento en frío de India incluyen Snowman Logistics, TCI Cold Chain Solutions, ColdEX Logistics, DHL Supply Chain India e Indicold. Su ventaja proviene menos de la escala simple y más del tipo de capacidad que están añadiendo, los clientes a los que se dirigen y los estándares de servicio que pueden mantener. El centro de gravedad competitivo se está desplazando hacia los operadores que pueden combinar ubicación, cumplimiento normativo, automatización y diseño de instalaciones específico para el cliente.

Varios movimientos estratégicos ilustran ese cambio. Snowman amplió su red con nuevas instalaciones en Kolkata y Krishnapatnam en junio de 2025, lo que aumentó su presencia en cadena de frío propia en más ciudades y corredores comerciales. TCI Cold Chain Solutions abrió un almacén multitemperatura de 150.000 pies² en Gurugram en diciembre de 2025 bajo un modelo flexible de pago por uso, dirigido a la demanda de comercio rápido, farmacéutica, láctea y de ciencias de la vida en la Región de la Capital Nacional. Kuehne+Nagel añadió instalaciones orientadas a la sanidad en Bengaluru y Hyderabad, reforzando su posición en la cadena de frío regulada en el Sur.

Los competidores liderados por la tecnología también están cambiando el tono de la competencia en el mercado de almacenamiento en frío de India. Indicold se ha posicionado en torno a infraestructura de congelación totalmente automatizada con sistemas de almacenamiento y recuperación, gestión integrada de almacenes y operaciones de baja entrada humana, adecuadas tanto para el manejo de alimentos como de productos farmacéuticos. Ese modelo permite a un operador más nuevo competir tanto en eficiencia como en calidad de servicio, en lugar de solo en huella geográfica. El espacio en blanco sigue siendo más fuerte en las ciudades de segundo nivel, los corredores multimodales interiores y el almacenamiento farmacéutico ultracongelado, donde la capacidad todavía es escasa en relación con la demanda probable. Por eso el mercado de almacenamiento en frío de India es competitivo pero aún no está consolidado: los próximos ganadores se definirán por la especialización y la calidad de ejecución más que por la mera presencia nacional amplia.

Líderes de la Industria de Almacenamiento en Frío de India

Snowman Logistics Ltd.

ColdEX Logistics Pvt. Ltd.

Allcargo Gati

Allcargo Gati Mahindra Logistics Limited

TCI Cold Chain Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: CONCOR y Maersk lanzaron el primer servicio ferroviario refrigerado dedicado a productos farmacéuticos de India,

Aushadhi Express,

el 2 de mayo de 2026, conectando el Depósito de Contenedores Interiores de Sanathnagar, Hyderabad, con el Puerto Jawaharlal Nehru, Mumbai. El servicio semanal utiliza contenedores refrigerados de 40 pies y se espera que reduzca las emisiones de gases de efecto invernadero en 3.000 toneladas anuales en comparación con el transporte por carretera, al tiempo que mejora la previsibilidad del tránsito para los exportadores farmacéuticos. - Mayo 2026: Kuehne+Nagel abrió una instalación de cross-docking aéreo certificada HealthChain para productos farmacéuticos en Hyderabad bajo un modelo de servicio conforme a GxP para exportadores de productos farmacéuticos y dispositivos médicos. La instalación de 248 m² opera en zonas de +2 °C a +8 °C y de +15 °C a +25 °C, siguiendo a la Zona Fría HealthChain de Bengaluru, puesta en marcha en diciembre de 2025.

- Mayo 2026: Snowman Logistics informó de la puesta en marcha de cuatro instalaciones en Kolkata, Krishnapatnam, Kundli y Jaipur durante el ejercicio fiscal 26, añadiendo aproximadamente 17.000 posiciones de palé. La empresa opera ahora 45 almacenes en 21 ciudades con aproximadamente 1,55 lakh de palés. Otras 13.000 posiciones de palé en Pune y Patna están en desarrollo activo.

- Diciembre 2025: TCI Cold Chain Solutions (una empresa conjunta entre TCI, con una participación del 80%, y Mitsui & Co. Japón, con una participación del 20%) inició operaciones en su nuevo almacén multitemperatura de 1,5 lakh de pies² en Gurugram bajo un modelo de contrato de almacenamiento flexible de pago por uso. La instalación está dirigida a operadores de comercio rápido, farmacéuticos, lácteos y de ciencias de la vida en la Región de la Capital Nacional.

Alcance del Informe del Mercado de Almacenamiento en Frío de India

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado (menos de -20 °C) |

| Instalaciones Convencionales |

| Almacenes Frigoríficos Automatizados (AS/RS, Robótica) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Perecederos |

| Norte |

| Centro |

| Oeste |

| Este |

| Sur |

| Por Tipo de Temperatura | Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) | |

| Ambiente | |

| Ultracongelado (menos de -20 °C) | |

| Por Nivel de Automatización (Almacenamiento) | Instalaciones Convencionales |

| Almacenes Frigoríficos Automatizados (AS/RS, Robótica) | |

| Por Aplicación | Frutas y Verduras |

| Carne y Aves de Corral | |

| Pescado y Mariscos | |

| Lácteos y Postres Congelados | |

| Panadería y Confitería | |

| Comidas Listas para Consumir | |

| Productos Farmacéuticos y Biológicos | |

| Vacunas y Materiales para Ensayos Clínicos | |

| Productos Químicos y Materiales Especiales | |

| Otros Perecederos | |

| Por Región | Norte |

| Centro | |

| Oeste | |

| Este | |

| Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor actual del almacenamiento en frío en India hasta 2031?

Se espera que el tamaño del mercado de almacenamiento en frío de India aumente de 10,21 mil millones de USD en 2026 a 13,69 mil millones de USD en 2031 a una CAGR del 6,05%.

¿Qué categoría de temperatura lidera la demanda en India?

El almacenamiento refrigerado lidera, con una participación del 52,40% en 2025, porque las frutas, verduras y lácteos siguen impulsando una gran parte del volumen total procesado.

¿Qué parte del negocio está creciendo más rápido?

Los almacenes frigoríficos automatizados son el formato de más rápido crecimiento por nivel de automatización, con una CAGR del 14,04% hasta 2031, mientras que los productos farmacéuticos y biológicos es la aplicación de más rápido crecimiento, con una CAGR del 14,37%.

¿Por qué el Sur de India crece más rápido que otras regiones?

Se proyecta que la región Sur crezca a una CAGR del 10,37%, impulsada por Hyderabad, Bengaluru y Chennai, que se están consolidando como corredores de cadena de frío farmacéutica y biotecnológica.

¿Cómo está afectando el comercio rápido a la demanda de almacenamiento en las ciudades indias?

El comercio rápido está impulsando la demanda hacia instalaciones urbanas multitemperatura y capacidad de microabastecimiento vinculada a tiendas oscuras, en lugar de únicamente grandes almacenes masivos.

¿Qué empresas están configurando el entorno competitivo?

Snowman Logistics, TCI Cold Chain Solutions, DHL Supply Chain India, Kuehne+Nagel e Indicold se encuentran entre los actores más visibles a través de proyectos de expansión, automatización y cumplimiento normativo.

Última actualización de la página el: