Tamaño y Participación del Mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

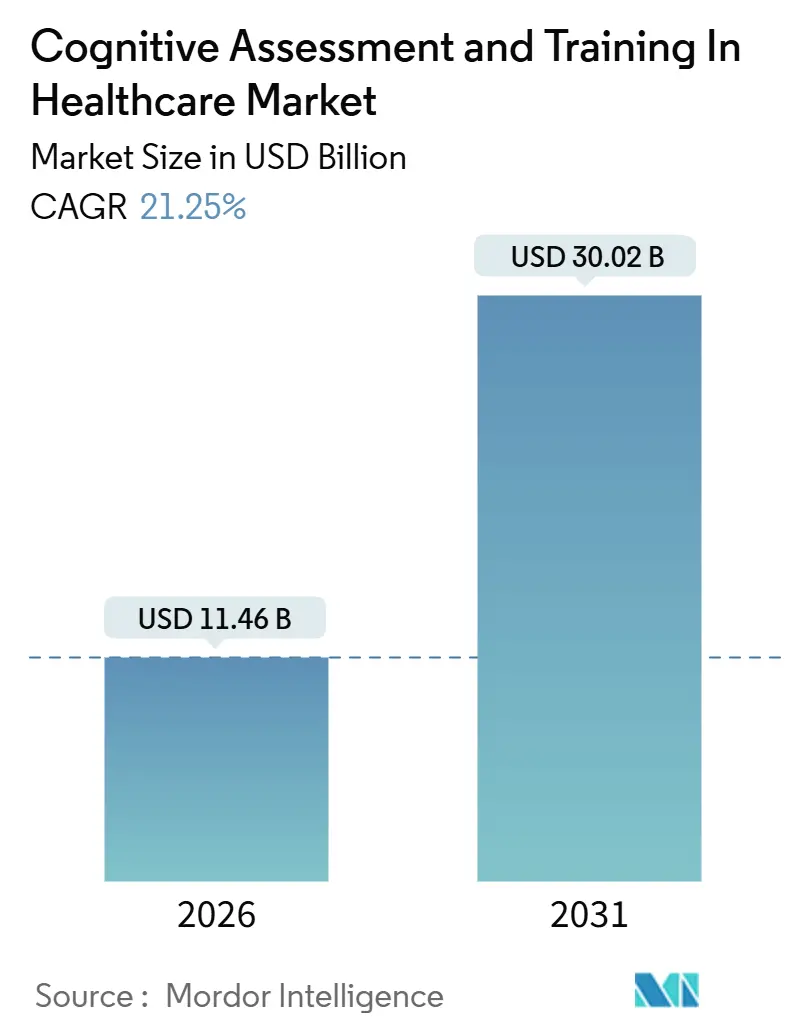

| Tamaño del Mercado (2026) | 11.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.25% CAGR |

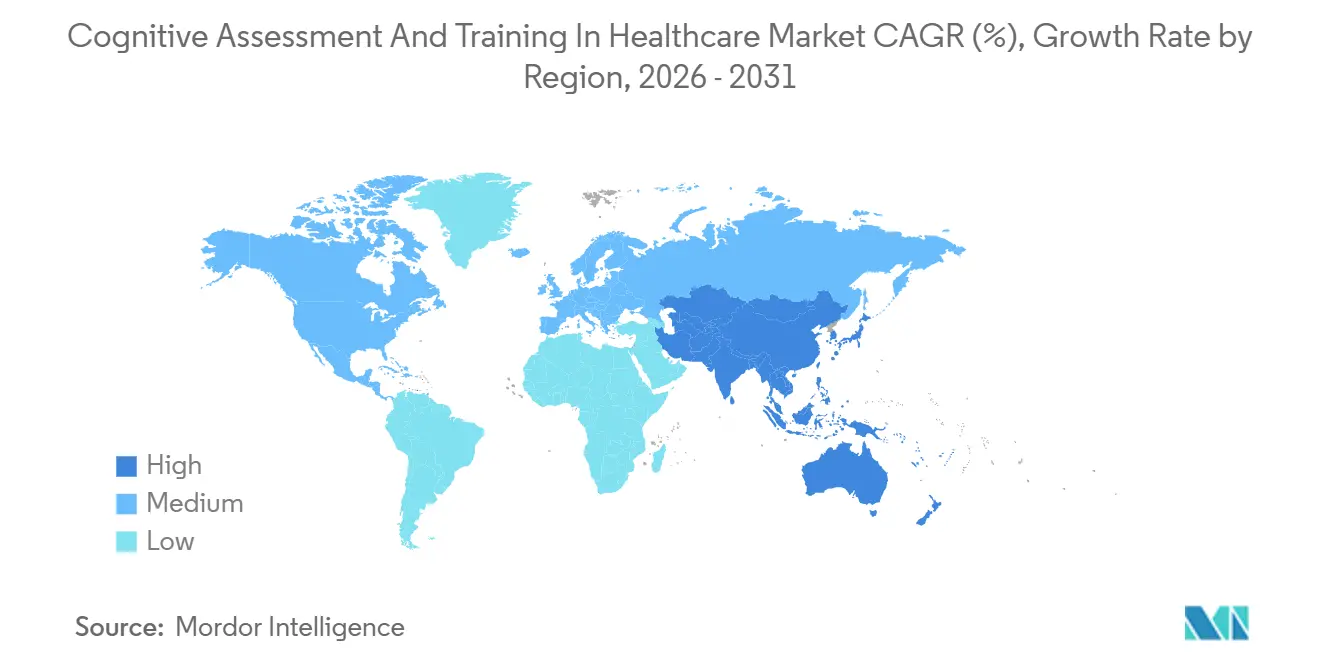

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario por Mordor Intelligence

El tamaño del Mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario se estima en USD 11,46 mil millones en 2026, y se espera que alcance USD 30,02 mil millones en 2031, a una CAGR del 21,25% durante el período de pronóstico (2026-2031).

El auge está impulsado por puntos finales digitales validados en la investigación farmacéutica, beneficios de bienestar cerebral financiados por empleadores e iniciativas nacionales contra la demencia que tratan las pruebas cognitivas como atención preventiva en lugar de diagnósticos discrecionales. Las autorizaciones regulatorias emitidas entre 2024 y 2026 han acelerado la adopción de plataformas, mientras que la ampliación de la cobertura del CPT 96132 a la telesalud ha eliminado una importante barrera de reembolso en los Estados Unidos. El capital continúa fluyendo hacia los proveedores que vinculan las puntuaciones cognitivas con biomarcadores multimodales, creando nuevas fuentes de ingresos en la gestión longitudinal de enfermedades. Mientras tanto, el sesgo algorítmico y las políticas fragmentadas de los pagadores siguen siendo obstáculos que los proveedores deben mitigar mediante estudios de validación estratificados y la promoción de códigos de reembolso armonizados.

Conclusiones Clave del Informe

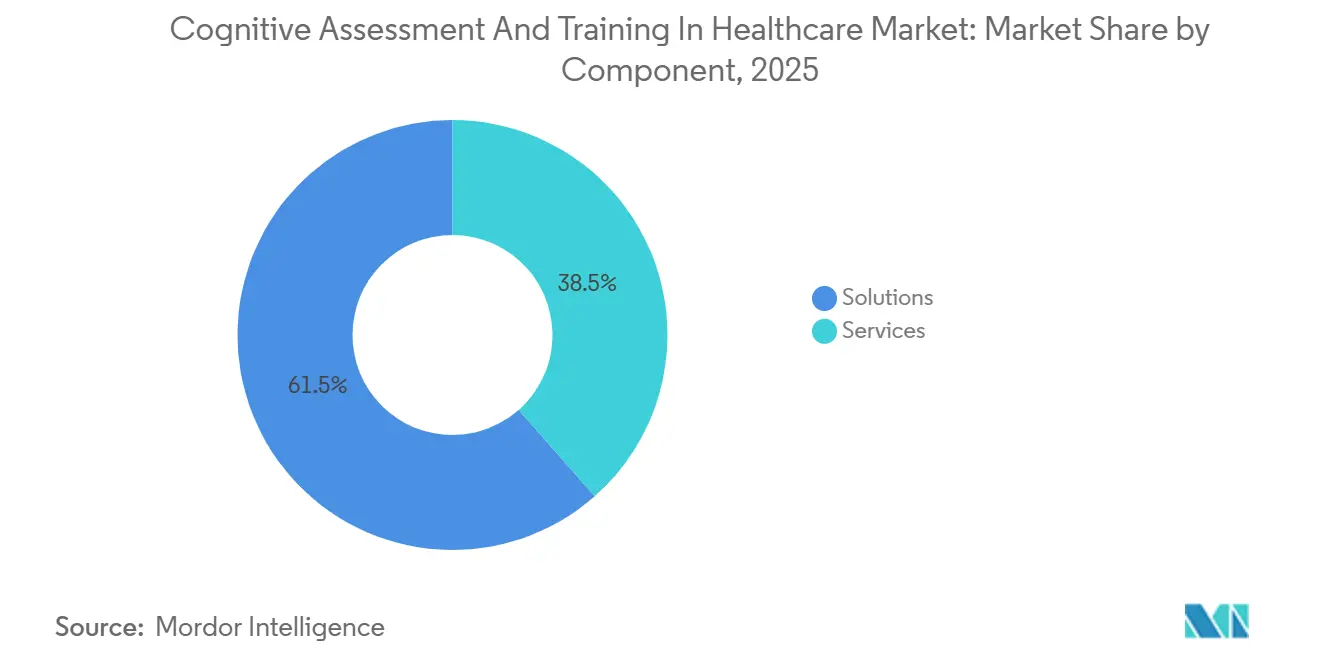

- Por componente, las Soluciones captaron el 61,55% de los ingresos en 2025, mientras que se prevé que los Servicios avancen a una CAGR del 22,25% hasta 2031 y reduzcan rápidamente la brecha.

- Por tipo de evaluación, el Cribado y Diagnóstico representó el 45,23% de los ingresos en 2025, pero se espera que los Ensayos Clínicos registren la CAGR más alta del 22,15% hasta 2031, lo que refleja el cambio de los patrocinadores hacia puntos finales cognitivos digitales.

- Por modo de entrega, las Pruebas Basadas en Computadora representaron el 49,15% de los ingresos en 2025, aunque se proyecta que las Pruebas Móviles y Basadas en Aplicaciones se expandan a una CAGR del 23,51%, respaldadas por la penetración de teléfonos inteligentes en regiones emergentes.

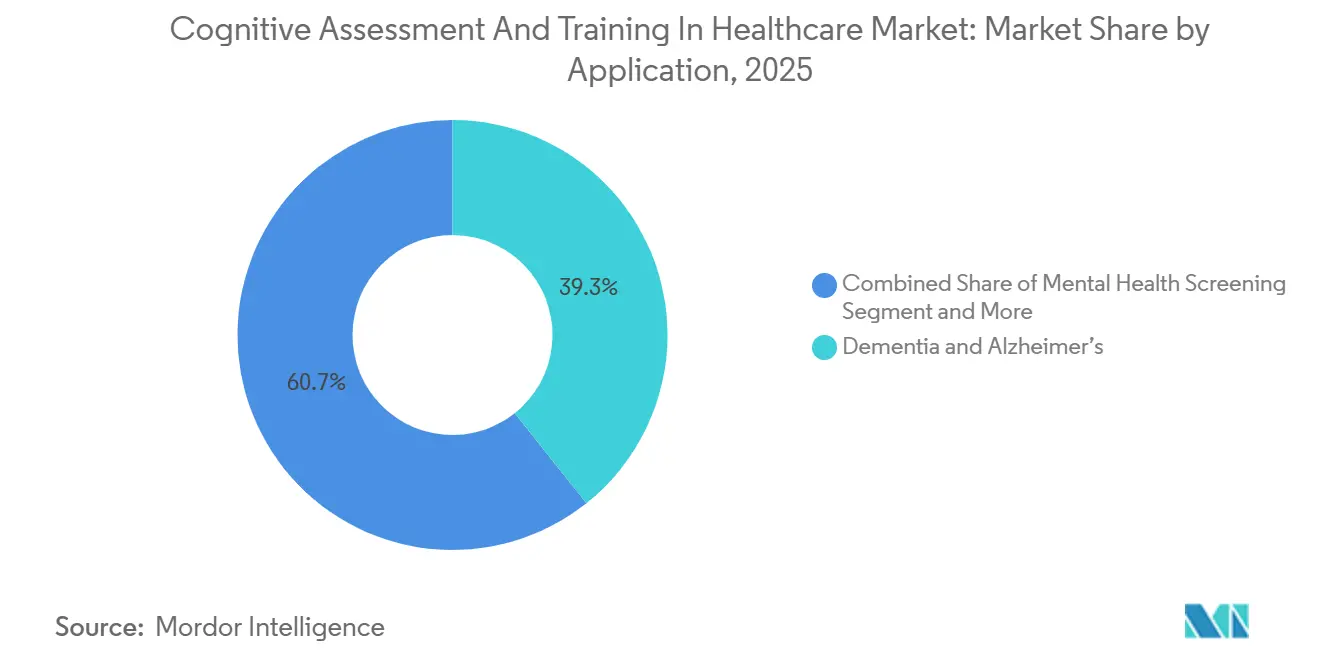

- Por aplicación, Demencia y Alzheimer lideró con una participación del 39,35% en 2025, mientras que el Cribado de Salud Mental registrará una CAGR del 22,11% hasta 2031 impulsado por los programas de bienestar corporativo.

- Por usuario final, los Proveedores de Atención Médica generaron el 54,25% de los ingresos en 2025; sin embargo, el grupo de Atención Domiciliaria y Pacientes será el de mayor crecimiento con una CAGR del 24,02% a medida que las plataformas directas al consumidor ganan terreno.

- Por geografía, América del Norte representó el 38,45% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 22,22% hasta 2031, liderada por China e India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos neurodegenerativos | +4.2% | Global | Largo plazo (≥ 4 años) |

| Rápida adopción de plataformas de salud digital | +5.1% | Global | Corto plazo (≤ 2 años) |

| Respaldo regulatorio de herramientas computarizadas | +3.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mayor gasto en ensayos clínicos del sistema nervioso central | +2.9% | Global | Mediano plazo (2-4 años) |

| Integración de biomarcadores portátiles | +2.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Beneficios de bienestar cerebral patrocinados por empleadores | +2.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Neurodegenerativos

Cincuenta y cinco millones de personas vivían con demencia en 2024, y se espera que el total mundial ascienda a 78 millones en 2030 y a 139 millones en 2050. Los sistemas de salud están, por tanto, orientándose hacia el cribado cognitivo proactivo en los puntos de atención primaria. La detección temprana mediante pruebas digitales retrasó la progresión a demencia moderada en un promedio de 18 meses en 2025, ahorrando USD 50.000 por paciente en gastos de atención a largo plazo. Los patrocinadores farmacéuticos incorporan estas herramientas en los ensayos de Alzheimer en Fase II para capturar señales de eficacia sutiles y acortar los plazos hasta en nueve meses. La carga económica de la demencia superó USD 1,3 billones en 2024, galvanizando el apoyo de los pagadores a programas de evaluación a gran escala que pueden diferir la costosa atención institucional. Como resultado, el mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario continúa beneficiándose tanto de la urgencia clínica como de los incentivos económicos.

Rápida Adopción de Plataformas de Salud Digital y mSalud

Doce dispositivos digitales para pruebas cognitivas recibieron autorización de la FDA entre enero de 2024 y diciembre de 2025, cinco de los cuales funcionan íntegramente en teléfonos inteligentes[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Centro de Excelencia en Salud Digital," FDA, fda.gov. Las sesiones de teleneuropsicología son reembolsadas bajo el CPT 96132 tras el cambio de normativa de Medicare en 2025, eliminando las dificultades de desplazamiento para los pacientes en zonas rurales. La Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido permite ahora que las herramientas cognitivas de software como dispositivo médico se basen en equivalencia algorítmica en lugar de ensayos clínicos completos cuando existen predicados. Las pruebas semanales en el hogar capturan la variabilidad intraindividual que las visitas únicas a la clínica no detectan, lo que permite ajustes terapéuticos en tiempo real. Esta capacidad fue fundamental en la presentación de lecanemab de Biogen en 2024, donde los puntos finales digitales revelaron efectos del tratamiento cuatro meses antes que las escalas en papel.

Respaldo Regulatorio de Herramientas Cognitivas Computarizadas

La FDA otorgó tres autorizaciones De Novo para plataformas impulsadas por inteligencia artificial en 2024, sentando un precedente para la aprobación de Clase II sin un dispositivo predicado. Europa siguió el ejemplo en junio de 2025 con la orientación de la Agencia Europea de Medicamentos que formalizó los puntos finales cognitivos digitales para los estudios de Alzheimer, mientras que Japón aprobó su primera herramienta computarizada en septiembre de 2024. La orientación preliminar de la FDA publicada a finales de 2025 ahora exige una validación específica por subgrupos para mitigar el sesgo algorítmico. Aunque las nuevas normas elevan el listón para los nuevos participantes, refuerzan la confianza de los pagadores y aceleran la adopción por parte de los proveedores.

Aumento del Gasto en Ensayos Clínicos del Sistema Nervioso Central para Puntos Finales Cognitivos

La inversión en investigación y desarrollo de la industria en trastornos del sistema nervioso central alcanzó USD 28 mil millones en 2024, con el 78% de los estudios sobre Alzheimer y Parkinson especificando puntos finales cognitivos. Eli Lilly redujo las tasas de fracaso en el cribado en un 22% y ahorró USD 15 millones al reemplazar las escalas en papel con baterías digitales en su programa de donanemab de 2024. Roche amplió las pruebas basadas en tabletas a 40 centros de ensayo en 2025 para automatizar la puntuación y la detección de anomalías. Las organizaciones de investigación por contrato ahora venden paquetes de puntos finales cognitivos llave en mano, consolidando un segmento de crecimiento de alto margen dentro del mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Privacidad de datos y cumplimiento de HIPAA / GDPR | -2.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Vías de reembolso limitadas | -3.4% | Global | Mediano plazo (2-4 años) |

| Sesgo cultural y lingüístico en la inteligencia artificial | -1.7% | Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Estándares de validación fragmentados | -2.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento de Privacidad de Datos e HIPAA / GDPR

Los costos promedio de las brechas de seguridad en el sector sanitario alcanzaron USD 10,9 millones en 2024, convirtiendo los conjuntos de datos cognitivos longitudinales en un objetivo atractivo para el ransomware[2]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Acciones de Cumplimiento de HIPAA," HHS, hhs.gov. El GDPR trata los datos cognitivos como información de categoría especial, lo que obliga a los proveedores a adoptar cifrado y auditorías de terceros. Un proveedor pagó USD 4,8 millones en multas por HIPAA en 2024 después de que los investigadores descubrieran controles de acceso deficientes, lo que redujo la financiación de capital de riesgo para las empresas emergentes sin infraestructuras de cumplimiento maduras. Las plataformas más pequeñas dirigidas directamente al consumidor a menudo abandonan la Unión Europea en lugar de absorber la prima del 40-60% por el alojamiento compatible con el GDPR.

Vías de Reembolso Limitadas

El CMS paga entre USD 45 y 65 por prueba computarizada, lo que apenas cubre los costos de licencia y el tiempo del médico. Los pagadores comerciales rechazan el 42% de las reclamaciones iniciales y a menudo requieren autorización previa, añadiendo semanas de retraso. El plan nacional de India excluye el cribado cognitivo, lo que obliga a los pacientes a pagar entre USD 30 y 50 de su bolsillo, más de lo que muchos presupuestan mensualmente para atención médica. La brecha de reembolso restringe la adopción en la atención primaria, donde la detección temprana podría generar el mayor retorno de la inversión para el mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad

Se proyecta que los ingresos por Servicios crezcan a una CAGR del 22,25% hasta 2031, reduciendo la brecha con las Soluciones, que mantuvieron una participación del 61,55% en 2025. Las redes hospitalarias citan la escasez de neuropsicólogos y científicos de datos, lo que impulsa contratos externalizados que agrupan software, interpretación e integración con registros electrónicos de salud. Las Soluciones enfrentan compresión de márgenes por parte de alternativas de código abierto, mientras que los Servicios exigen tarifas premium por información procesable. Se espera que el tamaño del mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario capturado por los Servicios supere los USD 14 mil millones en 2031 a medida que los modelos de atención basada en valor recompensen el seguimiento longitudinal.

Los líderes en servicios gestionados emplean paneles de control de garantía de calidad que señalan puntuaciones anómalas en tiempo real, una característica que los patrocinadores farmacéuticos ahora incluyen entre los tres principales criterios de adquisición. Las organizaciones de atención responsable integran actualizaciones cognitivas semanales en las vías de atención de la demencia, activando intervenciones personalizadas sin cuellos de botella clínicos. A medida que evolucionan las métricas de calidad de los pagadores, los proveedores híbridos que combinan plataformas con interpretación experta superarán a los proveedores de software especializados en el mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario.

Por Tipo de Evaluación: Los Ensayos Clínicos se Aceleran

Los Ensayos Clínicos están en camino de alcanzar una CAGR del 22,15%, lo que refleja la aceptación por parte de los reguladores de los puntos finales cognitivos basados en teléfonos inteligentes. El Cribado y Diagnóstico sigue representando la mayor parte, aunque las restricciones de reembolso ralentizarán el crecimiento en relación con la demanda de ensayos. Los patrocinadores presupuestan generosas tarifas por prueba para reducir los plazos de inscripción, lo que permite a los proveedores mantener márgenes superiores al 65%. La participación del mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario correspondiente a los Ensayos Clínicos podría acercarse al 25% en 2031.

La estandarización genera efectos de red: a medida que más patrocinadores adoptan la misma batería digital, los reguladores se familiarizan con su psicometría, lo que refuerza aún más la credibilidad. Las organizaciones de investigación por contrato incorporan módulos de pruebas cognitivas en sus ofertas llave en mano, convirtiendo los puntos finales digitales en una opción predeterminada en lugar de un complemento. Los consorcios académicos también adoptan estas herramientas para estudios poblacionales, reforzando el efecto volante del mercado.

Por Modo de Entrega: Las Aplicaciones Móviles Disrumpen la Infraestructura

Se prevé que las Pruebas Móviles y Basadas en Aplicaciones registren una CAGR del 23,51%, superando los quioscos basados en computadora en 2029. La India rural logró una sensibilidad del 84% y una especificidad del 78% utilizando pruebas en teléfonos inteligentes, a una décima parte del costo de las baterías clínicas. La ubicuidad de los teléfonos inteligentes en Asia-Pacífico reduce los costos de adquisición, mientras que las cámaras y pantallas táctiles integradas admiten métricas de seguimiento ocular y tiempo de reacción que rivalizan con el hardware dedicado. El monitoreo continuo desplaza los ingresos de las tarifas por prueba a las tarifas de suscripción, estabilizando los flujos de caja para los proveedores en el mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario.

Los hospitales son reacios a adquirir nuevos quioscos en medio de congelaciones del presupuesto de capital, lo que inclina aún más la demanda hacia las aplicaciones que funcionan en dispositivos de consumo. Apple y Google han lanzado interfaces de programación de aplicaciones de evaluación cognitiva, ampliando el ecosistema de desarrolladores y acelerando la innovación de funciones. Los métodos de papel y lápiz persistirán únicamente en entornos de recursos muy limitados o entre médicos próximos a la jubilación que no están dispuestos a actualizarse.

Por Aplicación: El Cribado de Salud Mental Emerge

El Cribado de Salud Mental está preparado para una CAGR del 22,11% a medida que los empleadores combinan el bienestar cognitivo con las evaluaciones del estado de ánimo. Las puntuaciones cognitivas digitales ayudan a los psiquiatras a personalizar la terapia, aumentando la eficacia del tratamiento en un 23% según un estudio de JAMA Psychiatry de 2025. Demencia y Alzheimer seguirá siendo la mayor fuente de ingresos, aunque su crecimiento se modera a medida que la infraestructura instalada madura. El tamaño del mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario vinculado al Cribado de Salud Mental podría superar los USD 6 mil millones en 2031.

Las ligas deportivas y los ejércitos representan grupos de crecimiento auxiliares para los módulos de lesión cerebral traumática, mientras que las baterías de discapacidades del aprendizaje se dirigen a las clínicas pediátricas a pesar de la fragmentación de la financiación escolar. Las plataformas integradas que puntúan la cognición, el estado de ánimo y la capacidad funcional en una sola sesión tendrán ventaja competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Disrumpe los Canales Tradicionales

La Atención Domiciliaria y Pacientes se expandirá a una CAGR del 24,02%, la más rápida entre los usuarios finales, a medida que los modelos directos al consumidor reducen los precios de las clínicas entre un 40 y un 60%. Una encuesta de McKinsey de 2024 reveló que el 58% de los adultos de entre 50 y 70 años prefieren las pruebas en el hogar por comodidad y privacidad. La FDA aclaró en 2025 que las aplicaciones cognitivas de venta libre que ofrecen información educativa pueden evitar la autorización previa a la comercialización, lo que desencadenó lanzamientos rápidos de productos. En consecuencia, la participación del mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario para las soluciones de Atención Domiciliaria podría duplicarse en 2031.

Los cuidadores utilizan estas herramientas para monitorear a sus familiares e informar las decisiones sobre la vida asistida, creando un canal de demanda secundario. Los Proveedores de Atención Médica seguirán dominando los ingresos absolutos, pero su participación disminuye a medida que la fricción administrativa y el bajo reembolso desplazan las pruebas fuera de los flujos de trabajo clínicos. Los segmentos de pagadores avanzan lentamente debido a los estudios de validación plurianuales, y la demanda farmacéutica sigue siendo cíclica con las carteras de ensayos.

Análisis Geográfico

América del Norte representó el 38,45% de los ingresos de 2025, anclada por la cobertura de pruebas remotas de Medicare y el cribado de referencia obligatorio de la Administración de Salud de los Veteranos para 9 millones de beneficiarios. La provincia de Ontario en Canadá presupuestó CAD 150 millones hasta 2027 para digitalizar las pruebas de demencia, aunque la autorización regulatoria más lenta modera las ganancias a corto plazo. El plan de demencia de México de 2025 prioriza el cribado, pero la penetración limitada de teléfonos inteligentes en los distritos rurales frena la adopción temprana. Los actores establecidos aprovechan las redes de pagadores y décadas de datos de validación, presentando altas barreras de entrada para los nuevos participantes en el mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario de América del Norte.

Asia-Pacífico ofrecerá la CAGR más rápida del 22,22% hasta 2031. China exige pruebas cognitivas anuales para adultos mayores de 65 años, una cohorte de 190 millones de personas. India tiene como objetivo 50 millones de cribados para 2028 a través de centros de atención primaria de salud[3]Ministerio de Salud y Bienestar Familiar, India, "Estrategia Nacional de Demencia 2025," MOHFW, mohfw.gov.in. La demografía envejecida de Japón y el fondo de salud digital de JPY 30 mil millones impulsan la adopción del monitoreo domiciliario. Australia cuenta con una penetración del 42% entre las clínicas de memoria, pero los volúmenes absolutos siguen siendo modestos. El plan nacional de demencia de Corea del Sur apunta a una cobertura del 80% para 2030, creando demanda de plataformas que gestionen 15 millones de evaluaciones anuales.

Europa, Oriente Medio, África y América del Sur forman un panorama heterogéneo. El bajo reembolso de Alemania y los obstáculos de autorización previa disuaden la adopción en la atención primaria. El Reino Unido ha pilotado pruebas digitales en 50 clínicas, aunque las restricciones presupuestarias retrasan el despliegue nacional. Francia asigna EUR 400 millones hasta 2029 para infraestructura de detección temprana, incluidas herramientas computarizadas. Los Emiratos Árabes Unidos y Arabia Saudita incluyen las pruebas cognitivas en sus hojas de ruta de salud digital, pero las bases de población limitadas restringen el potencial de ingresos. El despliegue en el sector público de Brasil está paralizado por la austeridad fiscal, mientras que los hospitales privados de Sudáfrica reflejan las tasas de adopción europeas. Estas disparidades mantendrán el crecimiento combinado del mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario de Europa, Oriente Medio y África y América del Sur por debajo del promedio mundial.

Panorama Competitivo

Los 10 principales proveedores controlan colectivamente una porción considerable de los ingresos globales, lo que genera un entorno moderadamente concentrado. Cambridge Cognition, Cogstate y Pearson aprovechan extensas bibliotecas de validación y relaciones consolidadas con la industria farmacéutica para asegurar contratos de ensayos clínicos de alto valor. Los nuevos participantes como BrainCheck y Neurotrack se dirigen a los canales de atención primaria y empleadores con experiencias de usuario simplificadas y precios más bajos. La adquisición de MedAvante-ProPhase por parte de Signant Health en 2024 ejemplifica la integración vertical que atrae a los patrocinadores que buscan soluciones integrales para la gestión de puntos finales.

Las oportunidades de espacio en blanco giran en torno a la disrupción móvil en entornos de bajos recursos, donde las pruebas de papel y lápiz aún dominan. Los proveedores que integran puntuaciones cognitivas con datos de biosensores portátiles están en posición de diferenciarse mediante una precisión predictiva superior. Las solicitudes de patentes para algoritmos cognitivos impulsados por inteligencia artificial aumentaron un 180% entre 2022 y 2024, lo que señala una competencia de propiedad intelectual cada vez más intensa. Los actores más pequeños como Savonix se centran en las discapacidades del aprendizaje pediátrico, mientras que AnthroTronix adapta soluciones para la lesión cerebral traumática militar, ilustrando estrategias de nicho defensivas dentro del mercado más amplio de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario.

Los actores establecidos responden con precios de suscripción, contratos basados en resultados y expansión de idiomas regionales para anticiparse a la incursión de las empresas emergentes. No obstante, el escrutinio del sesgo algorítmico y el cumplimiento de la privacidad de datos podrían inclinar el campo de juego a favor de los proveedores capaces de financiar extensos estudios de validación.

Líderes de la Industria de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario

Cambridge Cognition

Cogstate

Pearson PLC

Signant Health

BrainCheck

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: QHSLab introdujo Q-Cog, una evaluación basada en la nube orientada a la detección temprana del deterioro cognitivo leve en la atención primaria.

- Julio de 2025: Linus Health lanzó Anywhere, una herramienta habilitada por inteligencia artificial que facilita las evaluaciones cognitivas remotas y las intervenciones personalizadas.

Alcance del Informe Global del Mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario

Según el alcance del informe, la evaluación y el entrenamiento cognitivo en el sector sanitario se refieren a los procesos de evaluación de las funciones mentales de un individuo, tales como la memoria, la atención y la resolución de problemas, para posteriormente proporcionar actividades o intervenciones específicas destinadas a mejorar o mantener la salud cognitiva. Estas prácticas se utilizan para identificar deterioros cognitivos, monitorear cambios a lo largo del tiempo y potenciar las capacidades mentales con el fin de apoyar el bienestar general y la calidad de vida.

La segmentación del mercado de evaluación y entrenamiento cognitivo en el sector sanitario se categoriza de la siguiente manera: por componente, incluye soluciones y servicios. Por tipo de evaluación, abarca cribado y diagnóstico, ensayos clínicos, y académico e investigación. Por modalidad de entrega, comprende pruebas basadas en computadora, pruebas basadas en dispositivos móviles/aplicaciones, y pruebas en papel y lápiz. Por aplicación, incluye demencia y Alzheimer, lesión cerebral traumática, discapacidades de aprendizaje y cribado de salud mental. Por usuario final, involucra a proveedores de atención médica, pagadores, farmacéuticas y biotecnológicas, y atención domiciliaria y pacientes. Por geografía, se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. La adopción de soluciones de Evaluación y Entrenamiento Cognitivo en evaluación clínica, programas de rehabilitación y plataformas de salud digital está acelerando el desarrollo de modelos integrados de atención cognitiva dentro de los sistemas de salud. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Cribado y Diagnóstico |

| Ensayos Clínicos |

| Investigación Académica |

| Pruebas Basadas en Computadora |

| Pruebas Móviles y Basadas en Aplicaciones |

| Papel y Lápiz |

| Demencia y Alzheimer |

| Lesión Cerebral Traumática |

| Discapacidades del Aprendizaje |

| Cribado de Salud Mental |

| Proveedores de Atención Médica |

| Pagadores |

| Farmacéuticas y Biotecnología |

| Atención Domiciliaria y Pacientes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Soluciones | |

| Servicios | ||

| Por Tipo de Evaluación | Cribado y Diagnóstico | |

| Ensayos Clínicos | ||

| Investigación Académica | ||

| Por Modo de Entrega | Pruebas Basadas en Computadora | |

| Pruebas Móviles y Basadas en Aplicaciones | ||

| Papel y Lápiz | ||

| Por Aplicación | Demencia y Alzheimer | |

| Lesión Cerebral Traumática | ||

| Discapacidades del Aprendizaje | ||

| Cribado de Salud Mental | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pagadores | ||

| Farmacéuticas y Biotecnología | ||

| Atención Domiciliaria y Pacientes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Evaluación y Entrenamiento Cognitivo en el Sector Sanitario en 2026?

El mercado se sitúa en USD 11,46 mil millones en 2026 y se proyecta que alcance USD 30,02 mil millones en 2031 a una CAGR del 21,25%.

¿Qué segmento crece más rápido hasta 2031?

Los usuarios finales de Atención Domiciliaria y Pacientes se expanden a una CAGR del 24,02% a medida que las plataformas directas al consumidor ganan popularidad.

¿Qué impulsa la adopción de las pruebas cognitivas móviles?

La ubicuidad de los teléfonos inteligentes, la reducción de los costos de hardware y el reembolso del CPT 96132 para evaluaciones remotas aceleran las Pruebas Móviles y Basadas en Aplicaciones.

¿Por qué los Servicios superan a las Soluciones?

Los sistemas de salud externalizan la interpretación y el seguimiento longitudinal a los proveedores, generando una CAGR más alta del 22,25% para los Servicios.

¿Qué región registra el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 22,22% hasta 2031, impulsada por los programas nacionales de cribado en China e India.

¿Cuál es la principal barrera para una adopción clínica más amplia?

El reembolso fragmentado y los estrictos requisitos de privacidad de datos continúan limitando el despliegue rutinario en entornos de atención primaria.

Última actualización de la página el: