Tamaño y Participación del Mercado de Cefalea en Racimos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

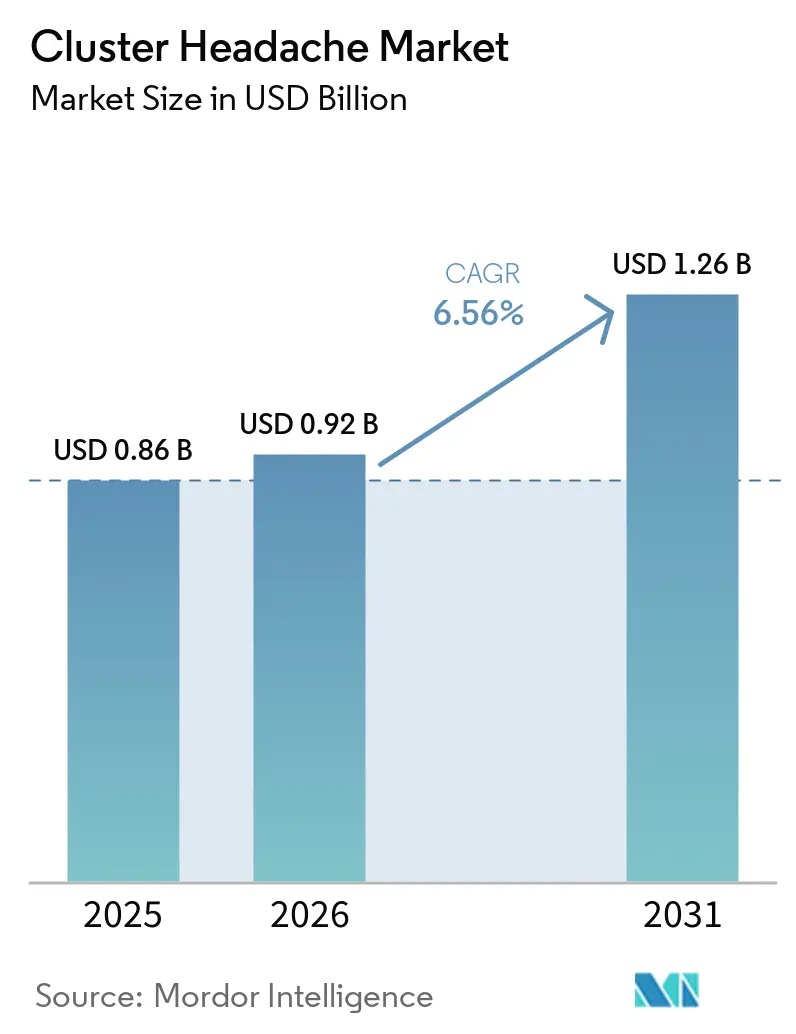

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

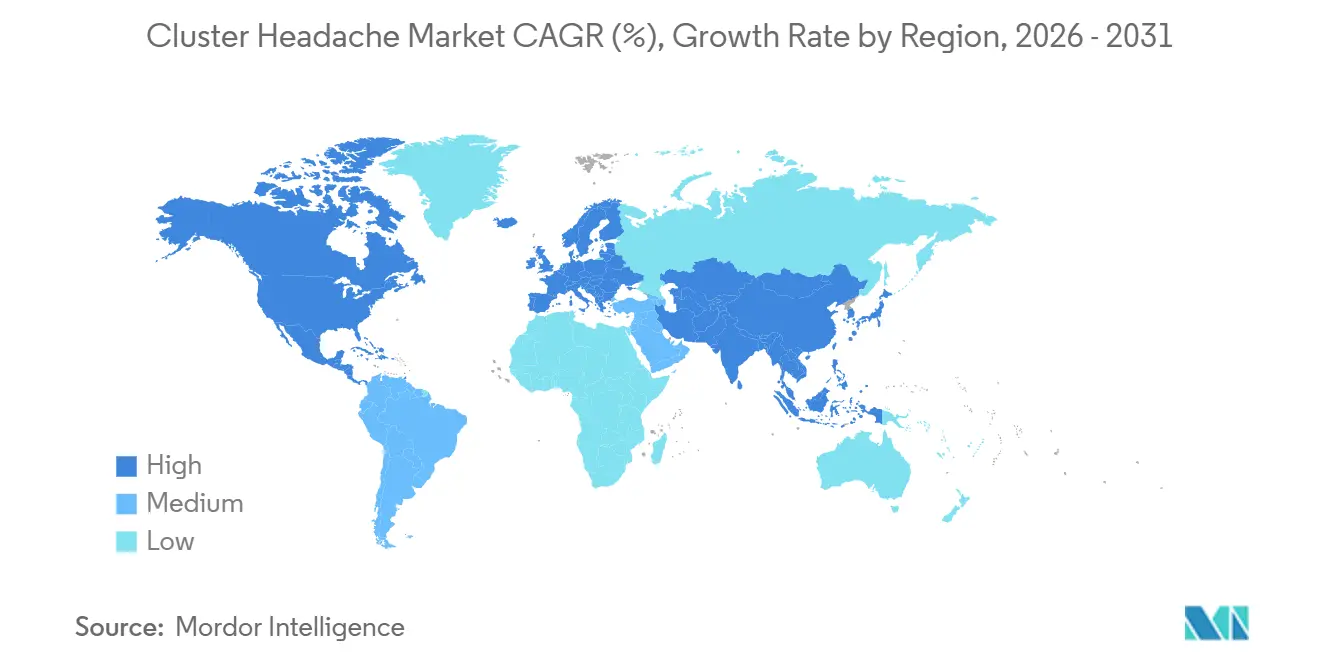

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

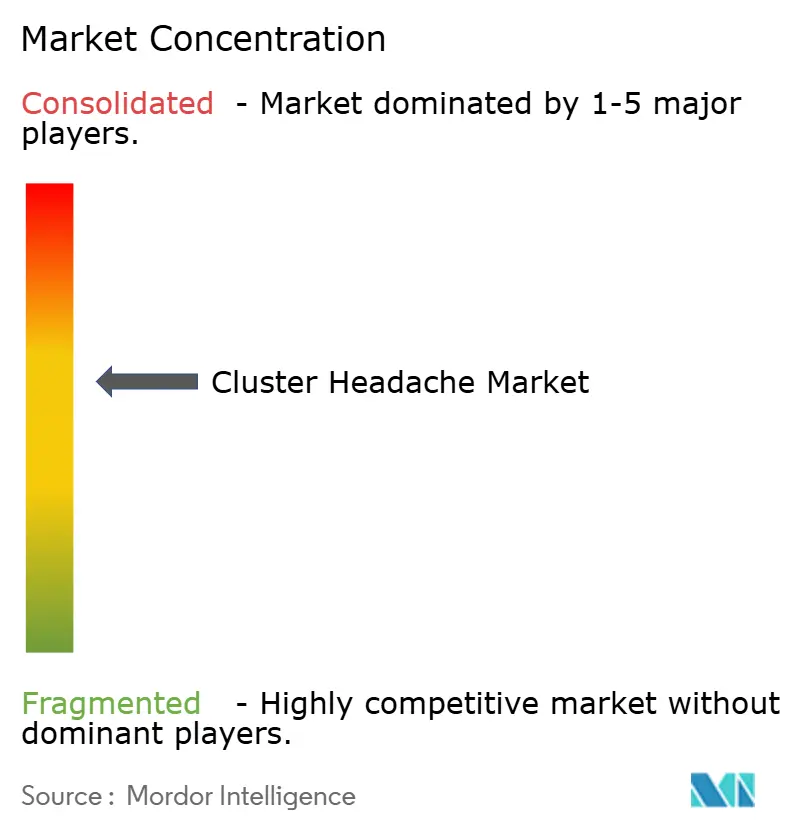

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cefalea en Racimos por Mordor Intelligence

Se espera que el tamaño del Mercado de Cefalea en Racimos aumente de USD 0,86 mil millones en 2025 a USD 0,92 mil millones en 2026 y alcance USD 1,26 mil millones en 2031, creciendo a una CAGR del 6,56% durante 2026-2031.

El mercado de cefalea en racimos está experimentando un crecimiento impulsado por la creciente adopción de anticuerpos monoclonales contra el péptido relacionado con el gen de la calcitonina (CGRP), la ampliación del reembolso para la neuromodulación de uso domiciliario y los avances en las pruebas de biomarcadores en el punto de atención, que están reduciendo los retrasos diagnósticos. Si bien los triptanos y el oxígeno de alto flujo siguen siendo dominantes en la atención aguda, la aceptación por parte de los pagadores de los biológicos y los estimuladores del nervio vago se está expandiendo, particularmente en América del Norte y la Unión Europea. Además, las iniciativas de inteligencia artificial a gran escala que integran registros de salud electrónicos con biosensores portátiles están acelerando las derivaciones a especialistas, abordando el retraso promedio de seis años entre el inicio de los síntomas y el diagnóstico preciso. La rivalidad competitiva se mantiene moderada, ya que solo un anticuerpo monoclonal contra el CGRP, el galcanezumab, posee una indicación específica para la enfermedad, lo que crea oportunidades para que los estimuladores implantables y los gepants se diferencien en función de la seguridad y la conveniencia.

Conclusiones Clave del Informe

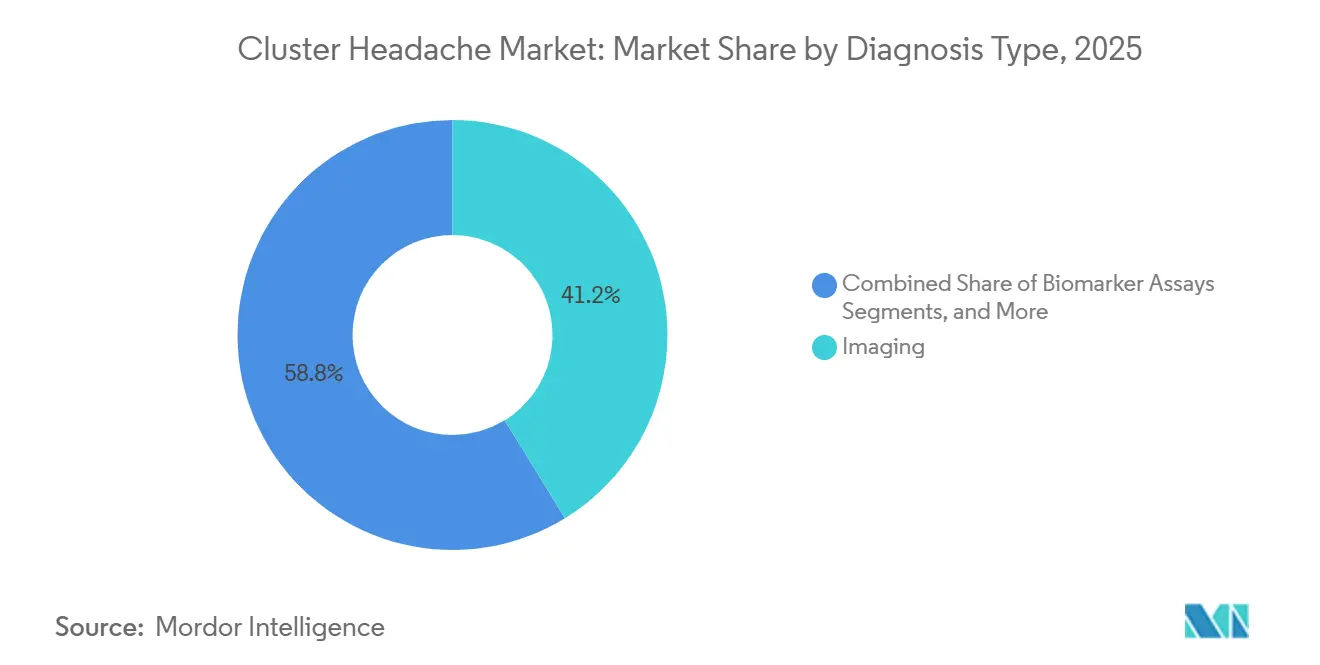

- Por tipo de diagnóstico, las imágenes lideraron con el 41,23% de la participación del mercado de cefalea en racimos en 2025, mientras que se proyecta que los ensayos de biomarcadores crecerán a una CAGR del 8,10% hasta 2031.

- Por tipo de tratamiento, la atención aguda capturó el 65,44% de los ingresos en 2025; la terapia preventiva avanza a una CAGR del 7,60% respaldada por la adopción de anticuerpos monoclonales contra el CGRP.

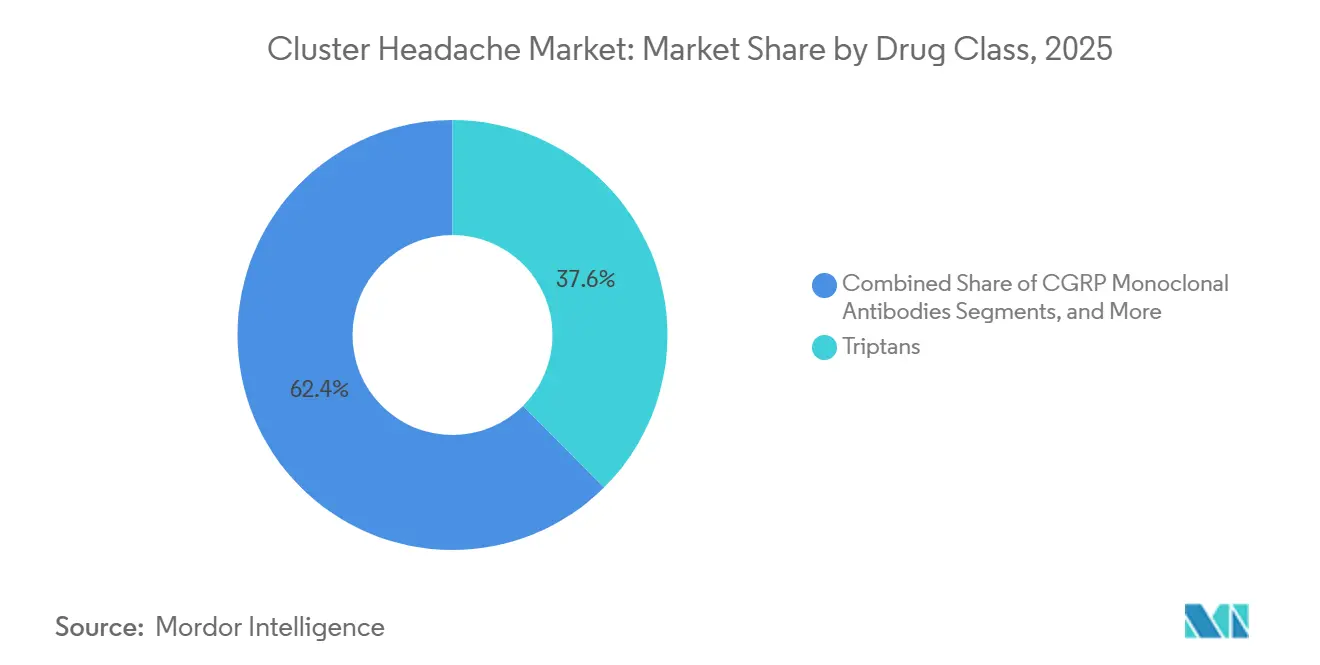

- Por clase de fármaco, los triptanos representaron el 37,56% del tamaño del mercado de cefalea en racimos en 2025, aunque los anticuerpos monoclonales contra el CGRP se están expandiendo a una CAGR del 9,40% hasta 2031.

- Por vía, los inyectables representaron el 41,54% en 2025, mientras que se prevé que los dispositivos de neuromodulación crezcan al 8,80% gracias a la estimulación del nervio vago de uso domiciliario.

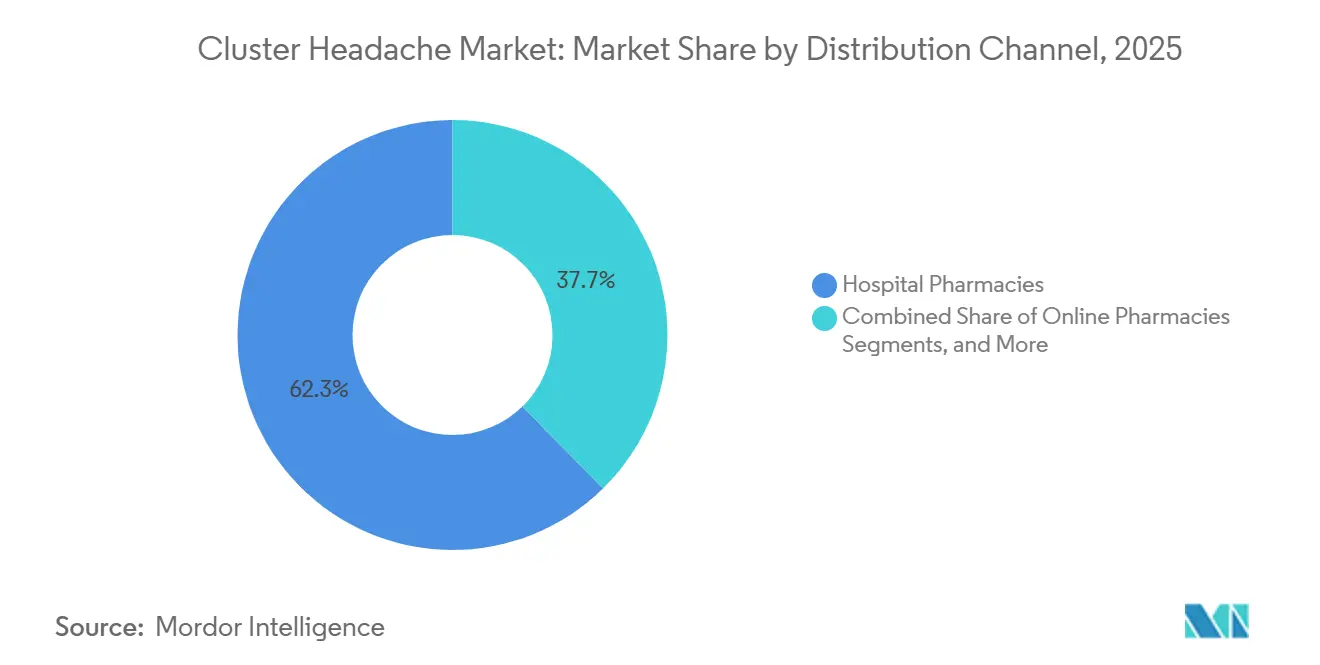

- Por canal de distribución, las farmacias hospitalarias generaron el 62,34% de los ingresos durante 2025; las farmacias en línea están creciendo a una CAGR del 7,55% a medida que los medicamentos especializados migran hacia la entrega a domicilio.

- Por tipo de paciente, la enfermedad episódica generó el 78,67% de los ingresos en 2025, aunque la cefalea en racimos crónica está creciendo un 8,30% anual gracias a los programas de medicamentos huérfanos.

- Por geografía, América del Norte representó el 42,67% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,50% hasta 2031 a medida que la armonización regulatoria mejora el acceso.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cefalea en Racimos*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Crecimiento de la Población de Pacientes Diagnosticados | 1.9% | América del Norte y EU5, programas piloto en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Expansión de biológicos dirigidos y terapéuticos novedosos | 1.8% | Global, con adopción temprana en América del Norte y EU5 | Mediano plazo (2-4 años) |

| Adopción de estimulación no invasiva del nervio vago de uso domiciliario | 1.2% | América del Norte y EU5, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Análisis de diarios de cefalea portátiles impulsados por inteligencia artificial | 0.9% | América del Norte y EU5, programas piloto en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Reembolsos de medicamentos huérfanos y aumento del gasto en salud | 1.1% | Global, con impulso político en América del Norte, EU5 y mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Ensayos de Biomarcadores de CGRP en el Punto de Atención Aceleran el Diagnóstico | 1.2% | América del Norte y EU5, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Biológicos Dirigidos y Terapéuticos Novedosos

El galcanezumab, el único anticuerpo monoclonal contra el CGRP aprobado para las cefaleas en racimos episódicas, demostró una tasa de respondedores del 71,4% en la semana 3 en estudios fundamentales. Organon amplió sus esfuerzos de comercialización a 11 nuevos mercados en 2024 mediante un acuerdo de USD 22,5 millones, lo que refleja la disposición de los pagadores a reembolsar indicaciones huérfanas.[1]Sociedad Americana de Cefalea, "La Brecha de Personal en Medicina de Cefalea," americanheadachesociety.org El ensayo ALLEVIATE de 2025 para el eptinezumab no alcanzó su criterio de valoración primario, pero indicó posibles beneficios diferidos, lo que sugiere un cambio por parte de los pagadores hacia criterios de referencia de respuesta sostenida. La detención por futilidad del fremanezumab pone de relieve la variabilidad en los biológicos, reforzando la importancia de los brazos de enriquecimiento basados en la frecuencia de ataques. Un metaanálisis de 2026 confirmó una eficacia superior a corto plazo en enfermedades episódicas, orientando los futuros diseños de ensayos hacia la estratificación por subtipos.

Adopción de Estimulación No Invasiva del Nervio Vago de Uso Domiciliario

GammaCore, tras recibir la autorización de los Estados Unidos para uso agudo en 2017 y uso preventivo en 2018, fue respaldado en 2019 por su potencial de ahorro de costos, con ahorros anuales proyectados de GBP 450 (USD 570) por paciente. El estudio PREVA demostró una reducción de 5,9 ataques por semana en comparación con 2,1 con un dispositivo simulado, junto con una disminución del 57% en el uso de medicación abortiva. Salvia BioElectronics obtuvo USD 60 millones en 2025 para desarrollar implantes ultrafinos con estimulación controlada por inteligencia artificial, logrando el estatus de Dispositivo Innovador. La iniciativa CLUSTERSENSE de Europa está integrando biosensores con estimuladores de circuito cerrado para reducir el tiempo hasta el alivio a menos de cinco minutos.[2]The Journal of Headache and Pain, "Terapia preventiva con galcanezumab para dos episodios consecutivos de cefalea en racimos," thejournalofheadacheandpain.biomedcentral.com En Corea del Sur, las políticas de reembolso aún requieren 12 meses de prevención oral fallida antes de la cobertura, lo que retrasa el acceso a las soluciones de neuromodulación.

Análisis de Diarios de Cefalea Portátiles Impulsados por Inteligencia Artificial

El estudio mBrain identificó firmas fisiológicas a partir de 35 ataques crónicos de cefalea en racimos, lo que permitió a los algoritmos diferenciarlos de las migrañas y allanó el camino para alertas predictivas. Head.AI, utilizando un núcleo GPT-4o, logró una precisión diagnóstica del 89,5% basada en los criterios ICHD-3, reduciendo significativamente las tasas de clasificación errónea del 49% al 10,5%.[3]The American Journal of Managed Care, "El Panorama Actual de la Cobertura de Inhibidores de CGRP," ajmc.com Un inmunoensayo rápido de CGRP de 32 minutos con un límite de detección de 9 pg/mL permite la confirmación en la misma visita de ataques sospechosos. Las pruebas de CGRP en fluido lagrimal, que ofrecen muestreo no invasivo y tolerancia a los retrasos de procesamiento, simplifican los flujos de trabajo en atención primaria. La iniciativa MI-HEAD de Noruega está combinando marcadores genéticos con datos de registros de salud electrónicos para predecir la respuesta al verapamilo, lo que señala un cambio hacia estrategias de prevención de precisión.

Reembolsos de Medicamentos Huérfanos y Aumento del Gasto en Salud

Los trastornos de cefalea imponen una carga económica de más de USD 78 mil millones anuales en los Estados Unidos, lo que subraya la necesidad de una intervención temprana en las cefaleas en racimos. La Ley HEADACHE de 2025 tiene como objetivo asignar financiamiento federal para telesalud, capacitación y registros con el fin de abordar los retrasos diagnósticos en las zonas rurales. Lobe Sciences recaudó USD 6 millones en 2025 bajo regulaciones de medicamentos huérfanos para desarrollar su análogo de psilocina L-130, con el objetivo de obtener un período de exclusividad de siete años para enfermedades crónicas. En Europa, el oxígeno de alto flujo está reembolsado en 12 países, cubriendo al 63% de la población, aunque el acceso inconsistente a los triptanos inyectables lleva a algunos pacientes hacia alternativas intranasales menos efectivas. Una densidad de especialistas de 0,21 por cada 100.000 habitantes muestra una correlación limitada con la adopción de nuevos agentes, lo que indica que las estrategias de marketing continúan influyendo en los patrones de prescripción.

Análisis del Impacto de las Restricciones del Mercado de Cefalea en Racimos*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de especialistas en cefalea y retrasos diagnósticos | -0.8% | Global, agudo en América del Norte, Asia-Pacífico rural y Oriente Medio y África | Mediano plazo (2-4 años) |

| Señales de seguridad cardiovascular para anticuerpos monoclonales contra el CGRP de acción prolongada | -0.6% | Global, con mayor escrutinio en EU5 y Japón | Corto plazo (≤ 2 años) |

| Alta carga del costo de la terapia para pagadores y pacientes | -0.7% | Global, agudo en América del Norte | Largo plazo (3-5 años) |

| Reembolso limitado de neuromodulación fuera de América del Norte y EU5 | -0.5% | Global, Asia-Pacífico rural y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Especialistas en Cefalea y Retrasos Diagnósticos

Con solo 564 especialistas en cefalea certificados disponibles, los Estados Unidos enfrentan una escasez significativa en comparación con los 3.700 a 4.500 requeridos. Esta escasez resulta en tiempos de espera promedio de 30 días para adultos y retrasos de hasta seis meses para pacientes pediátricos. El diagnóstico erróneo afecta a casi la mitad de los pacientes, extendiendo su trayectoria de atención en seis años y aumentando las visitas a urgencias. Los estadounidenses de zonas rurales, que enfrentan mayores distancias de viaje, a menudo recorren entre 113 y 130 kilómetros para consultas con especialistas, lo que agrava las disparidades socioeconómicas existentes. Si bien la Ley HEADACHE tiene como objetivo mejorar el financiamiento de la telesalud, las políticas de reembolso inconsistentes entre los estados limitan su adopción. Ampliar la fuerza laboral por sí sola puede no ser suficiente para impulsar la adopción de anticuerpos monoclonales contra el CGRP sin reformas simultáneas de los pagadores e iniciativas de educación continua.

Señales de Seguridad Cardiovascular para Anticuerpos Monoclonales contra el CGRP de Acción Prolongada

Una revisión de 2025 identificó picos de presión arterial asociados con el erenumab, lo que provocó advertencias regulatorias sobre hipertensión y fenómeno de Raynaud para todos los fármacos de esta clase. El etiquetado actualizado del galcanezumab en 2025 destacó el potencial de aparición de hipertensión en el plazo de una semana tras la inyección, lo que llevó a requisitos más estrictos de autorización previa. Si bien los análisis agrupados no indicaron un aumento significativo en los principales eventos cardiovasculares adversos, las variaciones en el mundo real han aumentado la cautela de los pagadores, particularmente en mercados como Japón y Corea del Sur, donde la vigilancia de dos años es obligatoria. Las nuevas políticas de los pagadores, como exigir un ensayo completo de un año con preventivos orales seguido de un período de lavado de seis meses antes de aprobar los anticuerpos monoclonales contra el CGRP, están ralentizando su adopción en los planes comerciales. Estos desarrollos están desplazando las preferencias de los prescriptores hacia la neuromodulación y los gepants reversibles, que ofrecen una exposición sistémica más corta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cefalea en Racimos

Por Tipo de Diagnóstico:

Los Ensayos de Biomarcadores Comprimen la Odisea DiagnósticaEn 2025, las imágenes capturaron el 41,23% del mercado de cefalea en racimos, impulsadas por el uso generalizado de resonancias magnéticas y tomografías computarizadas para eliminar causas secundarias. Se espera que los ensayos de biomarcadores, respaldados por pruebas ultrarrápidas de CGRP que entregan resultados en solo 32 minutos, crezcan a una tasa anual del 8,10% hasta 2031, reduciendo significativamente los retrasos diagnósticos. Si bien las evaluaciones clínicas basadas en los criterios ICHD-3 siguen siendo el método diagnóstico principal, una tasa de diagnóstico erróneo del 49% pone de relieve la necesidad crítica de biomarcadores objetivos. Los ensayos en fluido lagrimal demuestran resiliencia frente a la degradación preanalítica, mientras que los paneles genéticos permanecen confinados a la investigación debido a la baja penetrancia y las limitadas aplicaciones terapéuticas.

Por Tipo de Tratamiento:

La Terapia Preventiva Avanza a Medida que los Anticuerpos Monoclonales contra el CGRP MaduranEn 2025, los tratamientos agudos, liderados por el oxígeno y el sumatriptán subcutáneo, representaron el 65,44% de los ingresos. Se proyecta que las terapias preventivas crezcan a una CAGR del 7,60% hasta 2031, a medida que los anticuerpos monoclonales contra el CGRP desplazan el enfoque clínico hacia la supresión de ataques a largo plazo. Los puentes con corticosteroides y los bloqueos del nervio occipital sirven como soluciones de transición, pero carecen de la escala de los segmentos agudo y preventivo. La doble funcionalidad de GammaCore tanto en el tratamiento agudo como en el preventivo está impulsando el interés en estrategias terapéuticas híbridas.

Por Clase de Fármaco:

Los Anticuerpos Monoclonales contra el CGRP Superan a los Agentes Tradicionales a Pesar del Escrutinio de SeguridadEn 2025, los triptanos, respaldados por el rápido inicio de acción de 15 minutos del sumatriptán subcutáneo, representaron el 37,56% del mercado de cefalea en racimos. Se proyecta que los anticuerpos monoclonales contra el CGRP se expandan a una tasa de crecimiento del 9,40% hasta 2031, respaldados por una cobertura creciente de los pagadores tras acuerdos en múltiples regiones. El verapamilo sigue siendo el tratamiento preventivo oral de primera línea, pero la adherencia se ve obstaculizada por la necesidad de monitoreo cardíaco dependiente de la dosis. El litio y los derivados del ergot continúan desempeñando roles de nicho debido a los requisitos de seguridad y monitoreo, lo que crea oportunidades para que los biológicos y los gepants ganen participación de mercado.

Por Vía de Administración:

Los Dispositivos de Neuromodulación Redefinen la AdministraciónEn 2025, los inyectables representaron el 41,54% de los ingresos, mientras que se prevé que los estimuladores de uso domiciliario crezcan al 8,80%, impulsados por el ahorro de costos y la preferencia de los pacientes por las opciones sin agujas. Las formulaciones orales dominan la prevención crónica, pero enfrentan desafíos de adherencia debido a la necesidad de monitoreo electrocardiográfico y de niveles séricos. El oxígeno inhalado sigue siendo el tratamiento de primera línea para la atención aguda, pero enfrenta desafíos de suministro en zonas remotas, donde persiste la escasez de concentradores.

Por Canal de Distribución:

Las Farmacias en Línea Amplían el AlcanceEn 2025, las farmacias hospitalarias generaron el 62,34% de las ventas, ya que muchos ataques comienzan en entornos de urgencias donde los triptanos inyectables y el oxígeno están fácilmente disponibles. Las plataformas en línea están creciendo a una tasa anual del 7,55%, integrando teleconsultas con entregas de medicamentos especializados, abordando eficazmente los desafíos de acceso en zonas rurales. Los establecimientos minoristas gestionan la mayoría de los preventivos orales, pero enfrentan obstáculos relacionados con las autorizaciones previas y la logística de las pruebas de laboratorio. Las clínicas especializadas académicas brindan atención multidisciplinaria, pero se encuentran predominantemente en zonas urbanas.

Por Tipo de Paciente:

La Enfermedad Crónica Atrae Capital de Medicamentos HuérfanosLos casos episódicos, respaldados por terapias como el galcanezumab y GammaCore, representaron el 78,67% de los ingresos en 2025. Las cefaleas en racimos crónicas están creciendo a una tasa anual del 8,30%, atrayendo inversiones a medida que las empresas aprovechan los incentivos de medicamentos huérfanos y los datos del mundo real que demuestran respuestas duraderas. Los estudios de fase 2 sobre el rimegepant y los análogos de psilocina están dirigidos a poblaciones crónicas desatendidas por los biológicos actuales, lo que señala posibles cambios en el mercado una vez que se establezca la eficacia.

Análisis Geográfico

Mercado de Cefalea en Racimos en América del Norte

El mercado de cefalea en racimos en América del Norte se beneficia de una amplia cobertura de Medicare y de seguros comerciales para tratamientos como el galcanezumab y el gammaCore. Esta ventaja se ve reforzada por una red bien establecida de especialistas en áreas metropolitanas. Sin embargo, las regiones rurales continúan enfrentando desafíos significativos en el acceso a la atención médica. La implementación de la Ley HEADACHE podría asignar financiamiento a iniciativas de telesalud, con el objetivo de abordar estas disparidades geográficas y mejorar el acceso al tratamiento. Además, Estados Unidos está fomentando activamente la innovación, como lo evidencian los numerosos ensayos iniciados por investigadores centrados en los gepants. Estos avances destacan el compromiso de la región con el desarrollo de opciones de tratamiento y la atención de las necesidades no satisfechas en el mercado.

Mercado de Cefalea en Racimos en Europa

En Europa, el mercado está impulsado por directrices clínicas armonizadas y un fuerte énfasis en la relación coste-efectividad. El respaldo de la estimulación del nervio vago por parte de los organismos reguladores ha influido en las políticas de reembolso en mercados clave, incluidos Alemania, Francia y los países nórdicos. Además, Europa se está posicionando como líder en tecnologías médicas avanzadas, con iniciativas como el desarrollo de sistemas de neuromodulación de circuito cerrado habilitados por inteligencia artificial. Se espera que estos avances mejoren los resultados del tratamiento, optimicen la atención al paciente e impulsen la adopción de soluciones innovadoras en toda la región.

Mercado de Cefalea en Racimos en Asia-Pacífico

La región de Asia-Pacífico está experimentando una transición desde marcos regulatorios fragmentados hacia estándares unificados bajo las directrices de la ASEAN y la ICH. Si bien las políticas de edición escalonada de Corea del Sur presentan barreras para la adopción inmediata de biológicos, el riguroso proceso de vigilancia poscomercialización de dos años de Japón genera datos de seguridad sólidos, fomentando una mayor confianza en el uso a largo plazo de estos tratamientos. En China, aunque los anticuerpos monoclonales anti-CGRP aún no están incluidos en la Lista Nacional de Medicamentos con Reembolso, los programas piloto en ciudades seleccionadas están explorando modelos innovadores de contratación basada en valor. Estas iniciativas podrían allanar el camino para una adopción e integración más amplia de terapias avanzadas, impulsando el crecimiento y mejorando los resultados de los pacientes en la región.

Panorama Competitivo

El mercado de cefalea en racimos demuestra un nivel moderado de concentración. El galcanezumab y GammaCore dominan los segmentos de biológicos y dispositivos, respectivamente, mientras que el verapamilo y los triptanos continúan sirviendo como tratamientos fundamentales en la farmacoterapia tradicional. En 2024, Organon amplió la huella geográfica del galcanezumab añadiendo 11 nuevos territorios, lo que refleja una estrategia deliberada para mejorar la presencia en el mercado. Salvia BioElectronics está avanzando en dispositivos implantables de próxima generación mediante la integración de tecnología de reconocimiento del dolor impulsada por inteligencia artificial. La empresa ha recaudado con éxito USD 60 millones para respaldar ensayos clínicos fundamentales, que se espera concluyan en 2027.

Los desafíos que enfrenta Lundbeck con el eptinezumab ponen de relieve los importantes riesgos clínicos inherentes a este mercado. Contratiempos similares han llevado a las empresas a adoptar enfoques más específicos, como estrategias de enriquecimiento específicas por subtipo, para mejorar los resultados. Lobe Sciences se centra en el desarrollo de análogos psicodélicos para el tratamiento de enfermedades crónicas, con el objetivo de asegurar siete años de exclusividad en el mercado mediante la designación de medicamento huérfano. Mientras tanto, la Clínica Mayo está realizando estudios sobre el rimegepant tanto para cefaleas en racimos episódicas como crónicas, posicionándolo como una posible opción de tratamiento oral con rápida ajustabilidad de dosis.

Los innovadores en inteligencia artificial, incluidas empresas como Head.AI y Empatica, están estableciendo asociaciones de licencia de datos con fabricantes de dispositivos para crear ecosistemas integrados de circuito cerrado. Se espera que estas colaboraciones desplacen la dinámica competitiva al priorizar la personalización basada en datos y la adherencia a largo plazo de los pacientes. Es probable que esta tendencia eleve las barreras de entrada para los actores tradicionales del mercado que carecen de capacidades digitales avanzadas, intensificando aún más la competencia dentro del sector.

Líderes de la Industria de Cefalea en Racimos

Eli Lilly & Company

Amgen Inc.

Teva Pharmaceutical

electroCore Inc.

Lundbeck A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cefalea en Racimos Incluidas en este Informe

- Abbvie

- Amgen

- AstraZeneca

- Cipla

- Dr. Reddy’s Laboratories

- electroCore, Inc.

- Eli Lilly and Company

- Endo International

- GE HealthCare Technologies Inc.

- Hikma Pharmaceuticals

- Impel NeuroPharma, Inc.

- Johnson & Johnson

- Koninklijke Philips

- Lundbeck A/S

- Magstim Company Ltd.

- Nevro

- Novartis

- Otsuka

- Pfizer

- Salvia BioElectronics B.V.

- Satsuma Pharmaceuticals, Inc.

- Siemens Healthineers

- Teva Pharmaceutical Industries

- UCB

- Upsher-Smith Laboratories

- WraSer Pharmaceuticals, LLC

Desarrollos Recientes de la Industria en el Mercado de Cefalea en Racimos

- Enero de 2026: El Instituto Karolinska recibió SEK 1,1 millones (USD 0,11 millones) para un proyecto de tres años que mapea la herencia, el sexo, el sueño y los ritmos circadianos en pacientes con cefalea en racimos.

- Mayo de 2025: Estados Unidos: La FDA autorizó Brekiya, el primer autoinyector de dihidroergotamina, para el tratamiento agudo de la migraña y las cefaleas en racimos, permitiendo la administración domiciliaria de terapia de grado hospitalario.

- Mayo de 2025: Lundbeck publicó los resultados de ALLEVIATE que muestran que el eptinezumab no alcanzó su criterio de valoración de las semanas 1 a 2, pero sí los objetivos de respondedores de la semana 3, reformulando los criterios de eficacia de los pagadores.

- Febrero de 2025: Lobe Sciences recaudó USD 6 millones para avanzar en el análogo de psilocina L-130 a través de la designación de medicamento huérfano para la cefalea en racimos crónica.

Alcance del Informe Global del Mercado de Cefalea en Racimos

Según el alcance del informe, las cefaleas en racimos son dolores de cabeza unilaterales raros y extremadamente severos, a menudo denominados cefaleas suicidas

, caracterizados por un dolor ardiente y agudo (frecuentemente alrededor de un ojo) que dura de 15 minutos a 3 horas, con ciclos diarios e intensos de 1 a 3 horas. El diagnóstico se basa en la historia clínica de los ataques (que a menudo implican inquietud) y los exámenes neurológicos, mientras que los tratamientos se centran en la interrupción rápida con oxígeno al 100% o triptanos y la prevención mediante verapamilo.

El mercado de cefalea en racimos está segmentado por tipo de diagnóstico, tipo de tratamiento, clase de fármaco, vía de administración, canal de distribución, tipo de paciente y geografía. Por tipo de diagnóstico, el mercado incluye evaluación clínica, imágenes (resonancia magnética y tomografía computarizada), ensayos de biomarcadores, monitoreo neurofisiológico portátil y pruebas genéticas. Por tipo de tratamiento, el mercado está segmentado en tratamiento agudo, tratamiento preventivo y terapia de transición. Por clase de fármaco, el mercado está categorizado en triptanos, anticuerpos monoclonales contra el CGRP, alcaloides del ergot, bloqueadores de los canales de calcio (p. ej., verapamilo) y carbonato de litio y misceláneos. Por vía de administración, el mercado está segmentado en oral, inyectable, intranasal, inhalación (oxígeno medicinal) y dispositivos de neuromodulación. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas, farmacias en línea, clínicas especializadas y proveedores de atención médica domiciliaria. Por tipo de paciente, el mercado está categorizado en cefalea en racimos episódica y cefalea en racimos crónica. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

Resumen de la Segmentación

| Evaluación Clínica | |

| Imágenes | Resonancia Magnética |

| Tomografía Computarizada | |

| Ensayos de Biomarcadores | |

| Monitoreo Neurofisiológico Portátil | |

| Pruebas Genéticas |

| Tratamiento Agudo |

| Tratamiento Preventivo |

| Terapia de Transición |

| Triptanos |

| Anticuerpos Monoclonales contra el CGRP |

| Alcaloides del Ergot |

| Bloqueadores de los Canales de Calcio (Verapamilo) |

| Carbonato de Litio y Misceláneos |

| Oral |

| Inyectable |

| Intranasal |

| Inhalación (Oxígeno Medicinal) |

| Dispositivo de Neuromodulación |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Clínicas Especializadas |

| Proveedores de Atención Médica Domiciliaria |

| Cefalea en Racimos Episódica |

| Cefalea en Racimos Crónica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Diagnóstico | Evaluación Clínica | |

| Imágenes | Resonancia Magnética | |

| Tomografía Computarizada | ||

| Ensayos de Biomarcadores | ||

| Monitoreo Neurofisiológico Portátil | ||

| Pruebas Genéticas | ||

| Por Tipo de Tratamiento | Tratamiento Agudo | |

| Tratamiento Preventivo | ||

| Terapia de Transición | ||

| Por Clase de Fármaco | Triptanos | |

| Anticuerpos Monoclonales contra el CGRP | ||

| Alcaloides del Ergot | ||

| Bloqueadores de los Canales de Calcio (Verapamilo) | ||

| Carbonato de Litio y Misceláneos | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Intranasal | ||

| Inhalación (Oxígeno Medicinal) | ||

| Dispositivo de Neuromodulación | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Clínicas Especializadas | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Por Tipo de Paciente | Cefalea en Racimos Episódica | |

| Cefalea en Racimos Crónica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cefalea en racimos en 2031?

Se prevé que el mercado de cefalea en racimos alcance USD 1,26 mil millones en 2031, lo que refleja una CAGR del 6,56% de 2026 a 2031.

¿Qué segmento está creciendo más rápido dentro de las opciones de tratamiento actuales?

La terapia preventiva se está expandiendo a una CAGR del 7,60% gracias a un reembolso más amplio para los anticuerpos monoclonales contra el CGRP.

¿Qué tan grande es la participación de las imágenes en el mercado de cefalea en racimos?

Las imágenes contribuyeron con el 41,23% de la participación del mercado de cefalea en racimos en 2025, convirtiéndola en la modalidad diagnóstica más grande.

¿Qué región verá el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,50% a medida que la armonización regulatoria acelera las aprobaciones y la capacitación de especialistas mejora el diagnóstico.

¿Por qué están ganando terreno los dispositivos de neuromodulación?

Los estimuladores del nervio vago de uso domiciliario, como GammaCore, ofrecen beneficios agudos y preventivos sin exposición sistémica a fármacos, y el Instituto Nacional para la Excelencia en Salud y Atención estima ahorros anuales de USD 570 por paciente.

¿Qué impide una adopción más rápida de los biológicos a nivel mundial?

Las señales de seguridad cardiovascular para los anticuerpos monoclonales contra el CGRP de acción prolongada han desencadenado reglas de autorización previa más estrictas, extendiendo el tiempo hasta el inicio de la terapia.

Última actualización de la página el: